- Globalizacja gospodarcza

Содержание

- 2. Program zajęć Pojęcie i definicje globalizacji. Historia i fazy globalizacji. Sfery (płaszczyzny) współczesnej globalizacji. Źródła (przyczyny)

- 3. Program zajęć Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku. Globalizacja a banki centralne. Globalizacja a Międzynarodowy

- 4. Program zajęć Przyczyny odwrotu od globalizacji w jej poprzedniej fazie. Czy obecna globalizacja przetrwa – wnioski

- 5. LITERATURA Literatura podstawowa W.M. Orłowski, „Czy globalizacja, która znamy przetrwa?” w: „Ekonomia przyszłości. Wokół nowego pragmatyzmu

- 6. LITERATURA Literatura uzupełniająca - G.W. Kołodko: „Dokąd zmierza świat. Ekonomia polityczna przyszłości” Prószyński i S-ka, Warszawa

- 7. Pojęcie globalizacji Pojęcie to jest bardzo różnie rozumiane. Dlatego należy zapoznać się z co najmniej kilkoma

- 8. Pojęcie globalizacji Najbardziej ogólnym i powszechnym poglądem postrzegania globalizacji jest definicja głosząca, iż globalizacja to zespół

- 9. Pojęcie globalizacji GLOBALIZACJA: jest bardzo szerokim i złożonym procesem, mającym wpływ na wszystkie sfery naszego życia.

- 10. Pojęcie globalizacji Według R. Robertsona „globalizacja to proces, poprzez który świat staje się w coraz większym

- 11. Pojęcie globalizacji Konkretną i zwięzłą definicję globalizacji ukazują J. Baylis i S. Smith, stwierdzając, iż „jest

- 12. Pojęcie globalizacji To wąskie ujęcie globalizacji uzupełnia definicja przedstawiona przez A. McGrewa, według którego ukazuje ona

- 13. Pojęcie globalizacji Z kolei Międzynarodowy Fundusz Walutowy rozumie przez globalizację rosnące współzależności pomiędzy krajami na całym

- 14. Pojęcie globalizacji Globalizacja bywa zatem postrzegana jako: proces o charakterze kumulatywnym i trwałym, od którego odwrotu

- 15. Pojęcie globalizacji proces dotyczący przede wszystkim gospodarki, obejmujący oraz przenikający wszelkie dziedziny życia; integracja czy też

- 16. Pojęcie globalizacji nowy ład globalny bazujący na dominacji Zachodu i USA; zagrożenie dla świata, państw oraz

- 17. Pojęcie globalizacji termin opisujący procesy obiektywne, które wynikają z postępu technicznego, bądź ideologia państw bogatych ukrywająca

- 18. Pojęcie globalizacji Każdy z zaprezentowanych powyżej poglądów jest w jakimś sensie prawdziwy. Dla każdego uzasadnienia można

- 19. Fazy globalizacji Na ogół wyróżnia się dwie fazy globalizacji: Od połowy XIX wieku do wybuchu I

- 20. Fazy globalizacji Czasami mówi się również o wczesnej fazie „pre-globalizacji” mającej miejsce od czasów wielkich odkryć

- 21. Sfery współczesnej globalizacji gospodarcza, technologiczna., społeczno-kulturowa, ekologiczna, polityczna

- 22. Globalizacja gospodarcza Polega na swobodnym przepływie: towarów, usług, ludzi, kapitału. Będzie dalej przedmiotem bardziej szczegółowej analizy

- 23. Globalizacja technologiczna Polega na: rozwoju transportu (głównie lotnictwa i przewozów kontenerowych), upowszechnianiu nowoczesnych form telekomunikacji takich

- 24. Globalizacja społeczno-kulturowa Polega na: rozpowszechnianiu jednego stylu w kulturze masowej, kształtowaniu norm i poglądów przez środki

- 25. Globalizacja ekologiczna Polega na: globalnych działaniach na rzecz ochrony środowiska, zapobieganiu zagrożeniom klimatycznym.

- 26. Globalizacja polityczna Polega na: tworzeniu organizacji międzynarodowych, powstawaniu ugrupowań integracyjnych, działaniu instytucji takich jak Interpol.

- 27. Współczesna globalizacja gospodarcza Kolejne jej etapy to: Globalizacja handlowa, Globalizacja siły roboczej. Globalizacja finansowa.

- 28. Globalizacja handlowa Najbardziej zaawansowana w odniesieniu do towarów (ogromna rola GATT i WTO, ale i integracji

- 29. Globalizacja handlowa Układ Ogólny w sprawie Taryf Celnych i Handlu (ang. General Agreement on Tariffs and

- 30. Globalizacja handlowa Kluczowymi zasadami, jakimi starali się kierować członkowie GATT, były: zasada niedyskryminacji i równego traktowania;

- 31. Globalizacja handlowa Światowa Organizacja Handlu (ang. World Trade Organization, WTO. WTO stanowi kontynuację Układu Ogólnego w

- 32. Globalizacja siły roboczej Tutaj także rola postępu technicznego (możliwości korzystania z zagranicznej siły roboczej bez jej

- 33. Globalizacja finansowa Przez globalizację rynków finansowych rozumie się na ogół procesy ich umiędzynarodawiania i nasilania wzajemnych

- 34. Globalizacja finansowa - mierniki udział obrotów transgranicznych na poszczególnych rynkach; relacje do PKB zagranicznych aktywów finansowych

- 35. Źródła (przyczyny) globalizacji Do obu faz globalizacji prowadziła interakcja dwóch czynników: z jednej strony postęp technologiczny

- 36. Postęp technologiczny W pierwszej fazie globalizacji był to przede wszystkim rozwój kolei i statków parowych oraz

- 37. Liberalizacja Znoszenie barier i ograniczeń dla przepływu towarów (cła i bariery parataryfowe), ludzi (wizy i inne

- 38. Korzyści i koszty globalizacji W literaturze wymienianych jest wiele pozytywnych jak i negatywnych cech i skutków

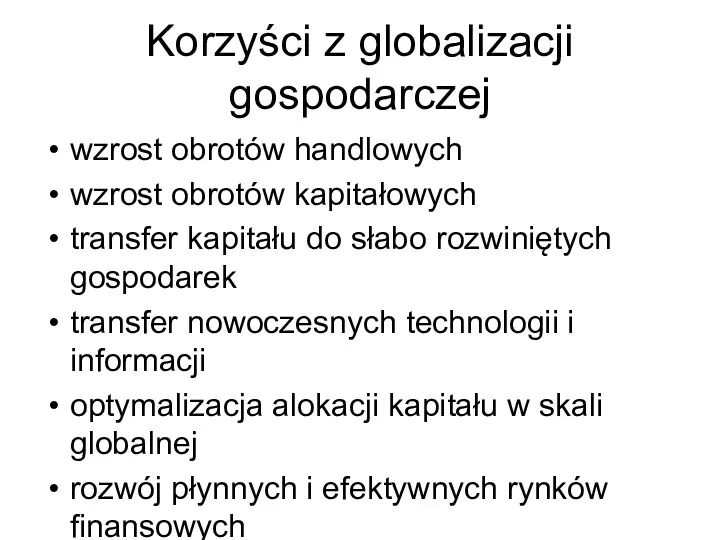

- 39. Korzyści z globalizacji gospodarczej wzrost obrotów handlowych wzrost obrotów kapitałowych transfer kapitału do słabo rozwiniętych gospodarek

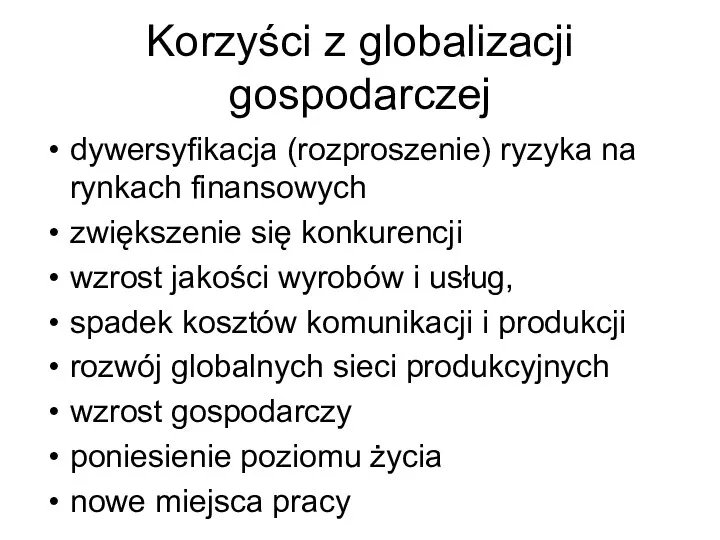

- 40. Korzyści z globalizacji gospodarczej dywersyfikacja (rozproszenie) ryzyka na rynkach finansowych zwiększenie się konkurencji wzrost jakości wyrobów

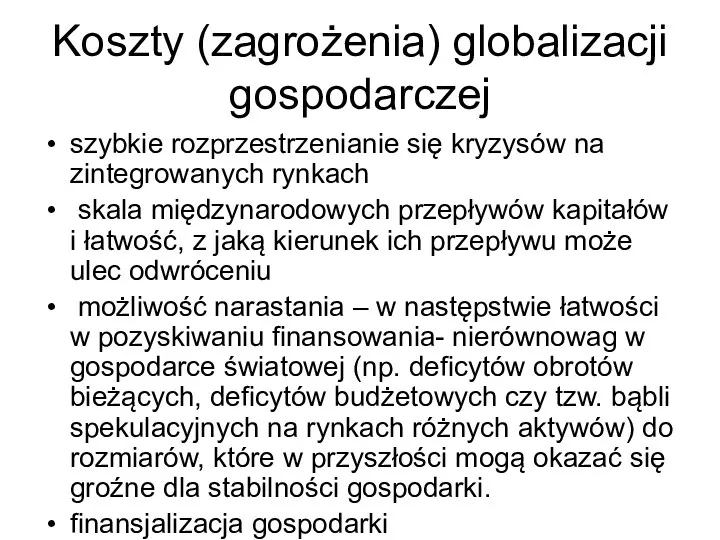

- 41. Koszty (zagrożenia) globalizacji gospodarczej szybkie rozprzestrzenianie się kryzysów na zintegrowanych rynkach skala międzynarodowych przepływów kapitałów i

- 42. Koszty (zagrożenia) globalizacji gospodarczej niekontrolowana prywatyzacja sektora i przestrzeni publicznej prywatyzacja problemów społecznych koncentracja władzy wokół

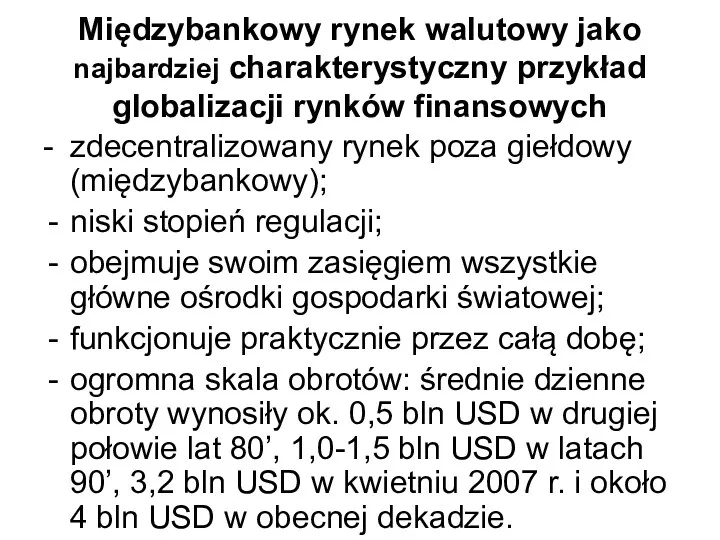

- 43. Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych - zdecentralizowany rynek poza giełdowy (międzybankowy);

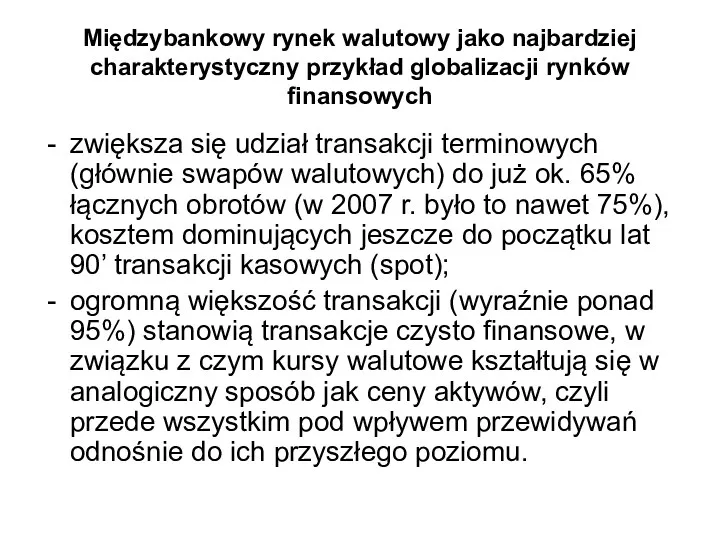

- 44. Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych zwiększa się udział transakcji terminowych (głównie

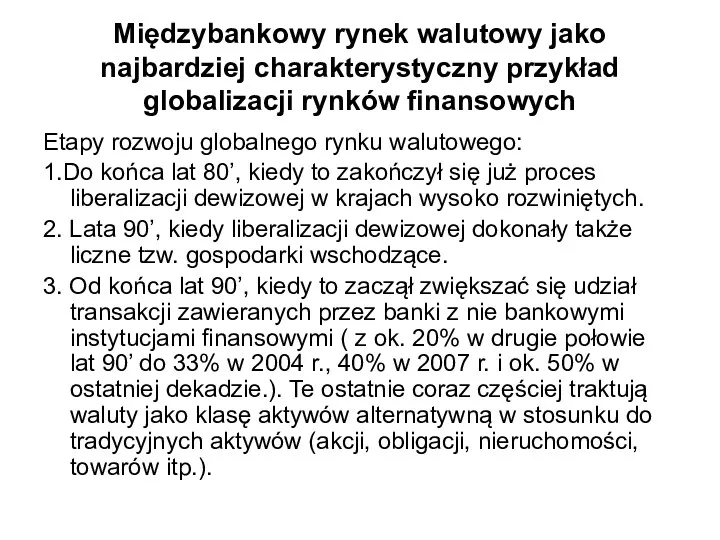

- 45. Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych Etapy rozwoju globalnego rynku walutowego: 1.Do

- 46. Finansjalizacja Najogólniej przez finansjalizację (finanzyzację), określaną również jako kapitalizm finansowy, rozumie się radykalny wzrost znaczenia sektora

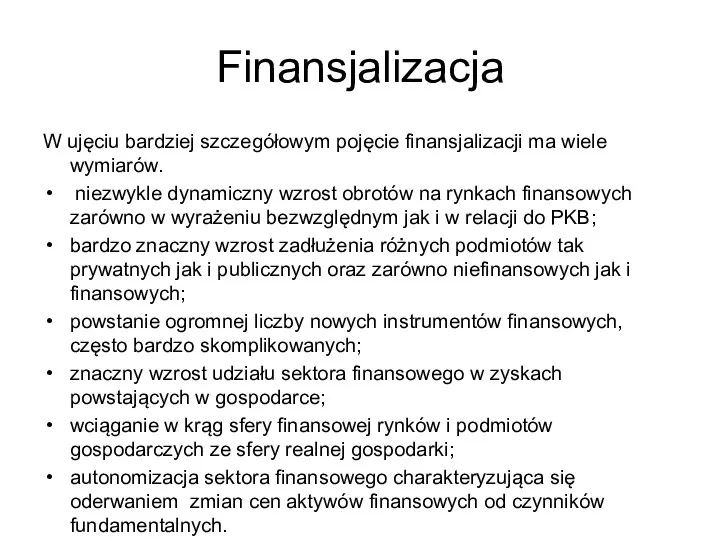

- 47. Finansjalizacja W ujęciu bardziej szczegółowym pojęcie finansjalizacji ma wiele wymiarów. niezwykle dynamiczny wzrost obrotów na rynkach

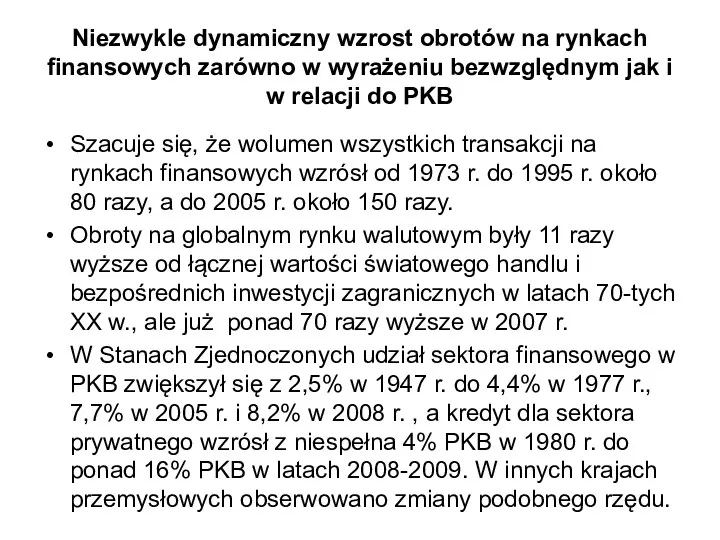

- 48. Niezwykle dynamiczny wzrost obrotów na rynkach finansowych zarówno w wyrażeniu bezwzględnym jak i w relacji do

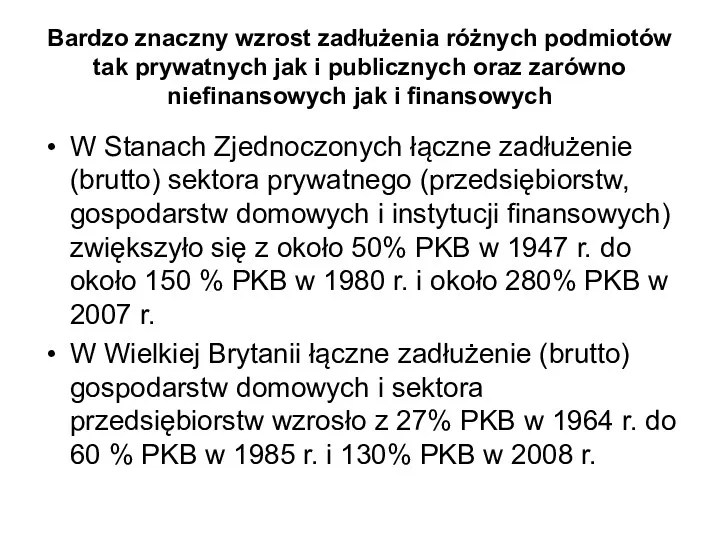

- 49. Bardzo znaczny wzrost zadłużenia różnych podmiotów tak prywatnych jak i publicznych oraz zarówno niefinansowych jak i

- 50. Powstanie ogromnej liczby nowych instrumentów finansowych, często bardzo skomplikowanych Jak zauważa Nouriel Roubini jedną z miar

- 51. Znaczny wzrost udziału sektora finansowego w zyskach powstających w gospodarce W Stanach Zjednoczonych bardzo długo (od

- 52. Wciąganie w krąg sfery finansowej rynków i podmiotów gospodarczych ze sfery realnej gospodarki Przykładami mogą być

- 53. Autonomizacja sektora finansowego charakteryzująca się oderwaniem zmian cen aktywów finansowych od czynników fundamentalnych Ma miejsce przede

- 54. Finansjalizacja Dość długo panowało przekonanie, że rozwój rynków finansowych jest zawsze i bezwzględnie korzystny dla gospodarki.

- 55. Finansjalizacja Na przykład za jeden z takich granicznych mierników przyjmuje się relację kredytu (dla podmiotów niefinansowych)

- 56. Globalne sieci produkcyjne dobro jest produkowane w dwóch lub więcej następujących po sobie stadiach; dwa lub

- 57. Globalne sieci produkcyjne Międzynarodowe łańcuchy dostaw nie są zjawiskiem całkiem nowym, ale wcześniej miały one charakter

- 58. Globalne sieci produkcyjne Współczesna globalizacja i związany z nią postęp technologiczny przyniosły dwa zjawiska umożliwiające wydłużenie

- 59. Globalne sieci produkcyjne Obniżka kosztów transportu wynikała zarówno z postępu techniczno- organizacyjnego (np. konteneryzacja), jak i

- 60. Globalne sieci produkcyjne Kluczowe znaczenie miał jednak postęp w dziedzinie informatyki i telekomunikacji umożliwiający efektywne zarządzanie

- 61. Globalne sieci produkcyjne Z kolei znaczne różnice w kosztach produkcji (przede wszystkim kosztach robocizny) między krajami

- 62. Globalne sieci produkcyjne Niemniej jednak globalne sieci produkcyjne w znacznym stopniu pozostają regionalne. Mamy do czynienie

- 63. Globalne sieci produkcyjne W przypadku „fabryki Ameryka” centrala jest w USA, a prostsze i bardziej pracochłonne

- 64. Globalne sieci produkcyjne W przypadku „fabryki Europa” centrala jest w Europie Zachodniej (przede wszystkim w Niemczech),

- 65. Globalne sieci produkcyjne W przypadku „fabryki Azja” centrala jest w Japonii, a prostsze i bardziej pracochłonne

- 66. Globalne sieci produkcyjne Globalne sieci produkcyjne stwarzają nowe opcje rozwojowe dla krajów słabiej rozwiniętych. Zamiast same

- 67. Globalne sieci produkcyjne Dezindustrializacja w krajach wysoko rozwiniętych powoduje jednak niekiedy poważne problemy społeczne i polityczne

- 68. Globalne sieci produkcyjne Wyrównywanie się różnic w poziomie płac prowadzi do przesunięć w układzie globalnych sieci

- 69. Korzyści z globalizacji politycznej stopniowe zanikanie barier we współpracy międzynarodowej demokratyzacja i linearyzacja systemu światowego stopniowa

- 70. Koszty (zagrożenia) globalizacji politycznej ograniczenie suwerenności państw spadek roli rządów narodow rozczarowanie i utrata zaufania do

- 71. Korzyści z globalizacji spoleczno-kulturowej łatwiejszy dostęp do zróżnicowanych dóbr, usług, nowych technologii, osiągnięć kulturowych, metod zarządzania

- 72. Koszty (zagrożenia) globalizacji społeczno-kulturowej zanikanie różnic kulturowych oraz odrębności narodowych rozszerzanie się obszarów nędzy i głodu

- 73. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Kryzys finansowo-gospodarczy XXI wieku trwał od sierpnia 2007 roku

- 74. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku W przebiegu tego kryzysu można wyodrębnić trzy fazy: -

- 75. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Obecny kryzys stanowi podręcznikowy wręcz przykład skutków, zarówno negatywnych

- 76. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Negatywne skutki globalizacji finansowej szybkie rozprzestrzenienie się na wszystkie

- 77. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Negatywne skutki globalizacji finansowej sprzyjające warunki dla występowania pokusy

- 78. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Przykładem wpływu zarówno finansjalizacji jak i globalizacji finansowej na

- 79. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Sekurytyzacja to zamiana niepłynnych należności (najczęściej kredytów, ale nie

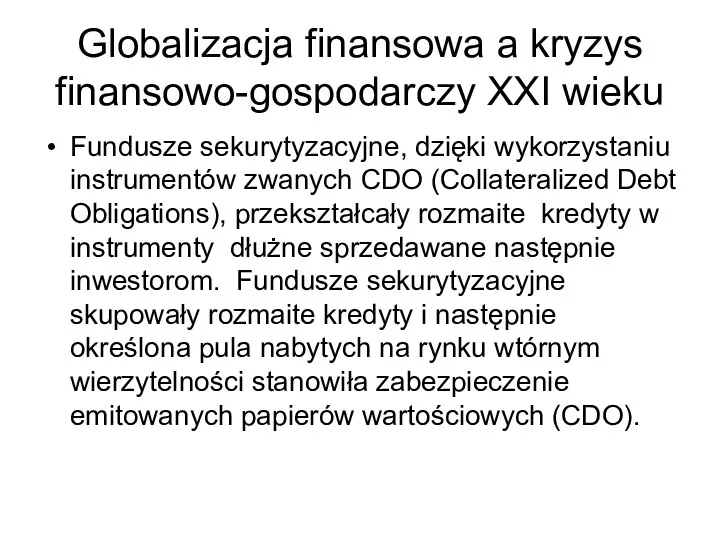

- 80. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów zwanych CDO (Collateralized Debt

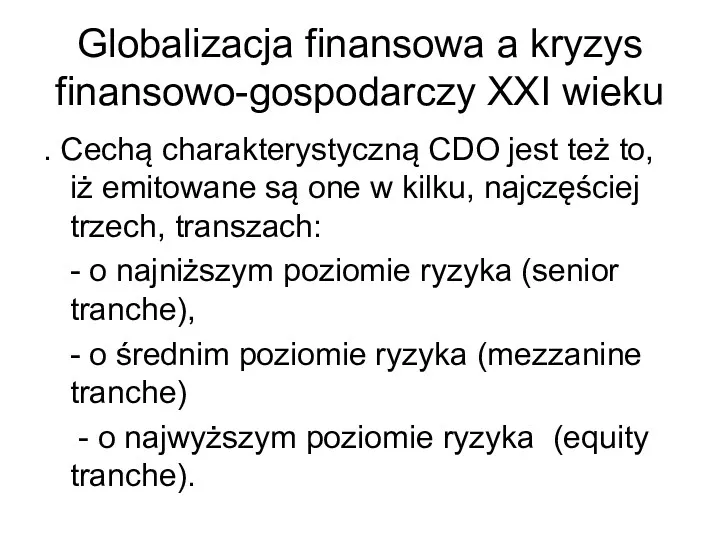

- 81. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku . Cechą charakterystyczną CDO jest też to, iż emitowane

- 82. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku W każdym okresie odsetkowym odsetki otrzymywane od całej puli

- 83. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Tym samym tranche senior mają na ogół bardzo wysoki

- 84. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Taka konstrukcja CDO umożliwiała z jednej strony przekształcenie amerykańskich

- 85. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Kiedy więc doszło do załamania na amerykańskim rynku sub-standardowych

- 86. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Wciąż mniej znane pozostają mechanizmy przejścia kryzysu, począwszy od

- 87. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Dlaczego tak się stało? Wydaje się, że pierwotny impuls

- 88. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Spowodowało to spadek cen rynkowych papierów wartościowych będących efektem

- 89. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Kolejnym zjawiskiem było wystąpienie typowej dla sytuacji kryzysowych „awersji

- 90. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Przyczyny trzeciej fazy kryzysu (kryzysu w strefie euro) Strukturalnie

- 91. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Globalny kryzys finansowy, który doprowadził do recesji gospodarczej, uczulił

- 92. Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku Nie należy jednak zapominać, iż wcześniej, przez co najmniej

- 93. Globalizacja a banki centralne i polityka pieniężna Globalizacja rynków towarów i usług stała się czynnikiem, który

- 94. Globalizacja a banki centralne i polityka pieniężna Przedsiębiorstwom o wiele trudniej jest przenosić wzrost kosztów na

- 95. Globalizacja a banki centralne i polityka pieniężna Jednocześnie globalizacja sprzyja wzrostowi wydajności w gospodarkach wielu krajów,

- 96. Globalizacja a banki centralne i polityka pieniężna W przeciwieństwie do skutków globalizacji rynków towarów i usług,

- 97. Globalizacja a banki centralne i polityka pieniężna Bąble spekulacyjne Pojęcie Rynki Mechanizm powstawania

- 98. Globalizacja a banki centralne i polityka pieniężna Jednak przed kryzysem lat 2007-2009 politykę „przeciwstawiania się wiatrowi”

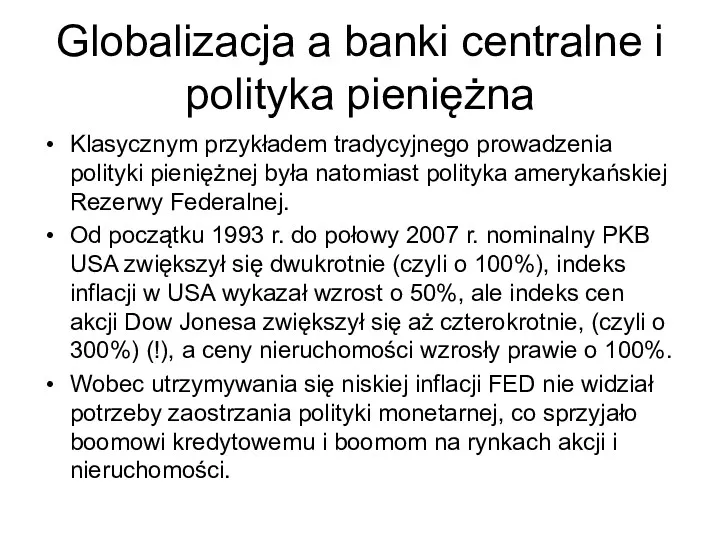

- 99. Globalizacja a banki centralne i polityka pieniężna Klasycznym przykładem tradycyjnego prowadzenia polityki pieniężnej była natomiast polityka

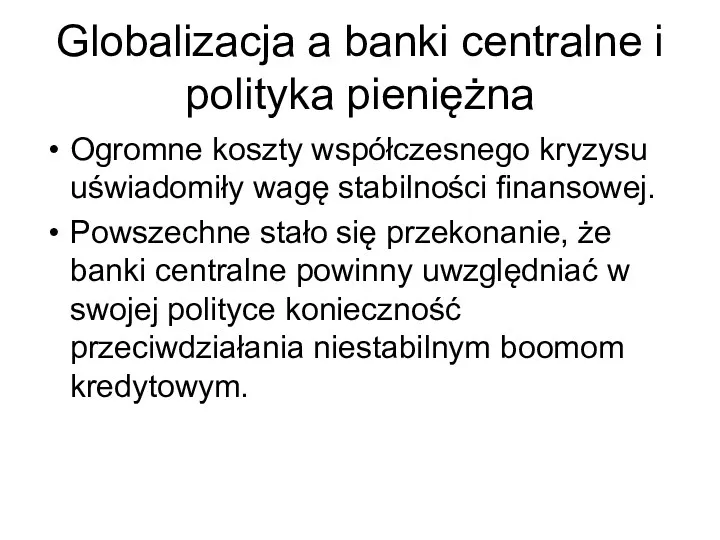

- 100. Globalizacja a banki centralne i polityka pieniężna Ogromne koszty współczesnego kryzysu uświadomiły wagę stabilności finansowej. Powszechne

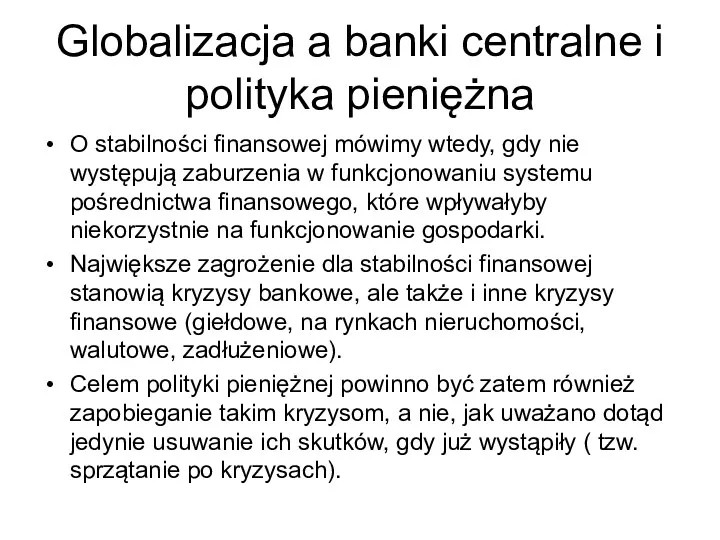

- 101. Globalizacja a banki centralne i polityka pieniężna O stabilności finansowej mówimy wtedy, gdy nie występują zaburzenia

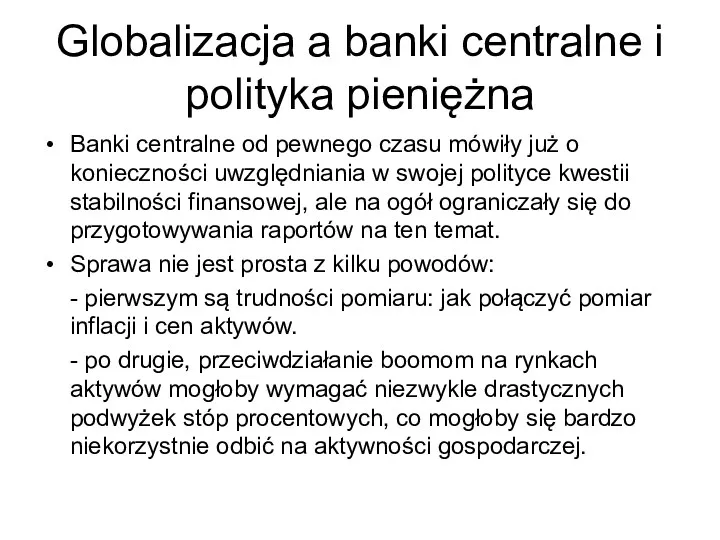

- 102. Globalizacja a banki centralne i polityka pieniężna Banki centralne od pewnego czasu mówiły już o konieczności

- 103. Globalizacja a banki centralne i polityka pieniężna Stąd koncepcja zastosowania odpowiedniej kombinacji polityki pieniężnej i polityki

- 104. Globalizacja a banki centralne i polityka pieniężna Procykliczność akcji kredytowej banków: Polityka kredytowa banków wzmacniająca wahania

- 105. Globalizacja a banki centralne i polityka pieniężna Podejście makroostrożnościowe przyjmuje jako punkt wyjścia potrzebę zapewnienia stabilności

- 106. Globalizacja a banki centralne i polityka pieniężna W odróżnieniu od podejścia mikroostrożnościowego budowanego „od dołu do

- 107. Globalizacja a banki centralne i polityka pieniężna Właściwa koordynacja polityki pieniężnej i polityki makroostrożnościowej jest bardzo

- 108. Globalizacja a banki centralne i polityka pieniężna Drugim powodem takiego usytuowania polityki makroostrożnościowej jest fakt, iż

- 109. Globalizacja a banki centralne i polityka pieniężna Celami operacyjnymi polityki makroostrożnościowej powinny być: Dynamika kredytów (

- 110. Globalizacja a banki centralne i polityka pieniężna Instrumentami polityki makroostrożnościowej są: Wymogi kapitałowe i płynnościowe zróżnicowane

- 111. Globalizacja a Międzynarodowy Fundusz Walutowy Międzynarodowy Fundusz Walutowy (MFW) został powołany do życia jeszcze w czasie

- 112. Globalizacja a Międzynarodowy Fundusz Walutowy Przesłankami powołania do życia MFW były: Chęć uniknięcia chaosu, jaki panował

- 113. Globalizacja a Międzynarodowy Fundusz Walutowy Głównymi celami MFW są: Wspieranie międzynarodowej współpracy walutowej, wymienialności walut i

- 114. Globalizacja a Międzynarodowy Fundusz Walutowy MFW niewątpliwie przyczynił się do globalizacji handlowej promując skutecznie przyjmowanie przez

- 115. Globalizacja a Międzynarodowy Fundusz Walutowy Wymienialność według tego standardu MFW zapewniała pełną wymienialność w zakresie obrotów

- 116. Globalizacja a Międzynarodowy Fundusz Walutowy Pojęcia: obrotów bieżących, obrotów kapitałowych.

- 117. Globalizacja a Międzynarodowy Fundusz Walutowy W latach 80’ i 90’ XX wieku stanowisko MFW uległo zmianie

- 118. Globalizacja a Międzynarodowy Fundusz Walutowy Fala kryzysów finansowych spowodowała jednak począwszy od przełomu XX i XXI

- 119. Globalizacja a Międzynarodowy Fundusz Walutowy Obecnie MFW zaleca stopniową, ostrożną i uporządkowaną liberalizację przepływów kapitałowych. Istotą

- 120. Globalizacja a Międzynarodowy Fundusz Walutowy W przypadku dotkniętych kryzysem krajów, których waluty już są w pełni

- 121. Porównanie faz globalizacji - Faza I (1850-1914) Przyczyny: Postęp technologiczny w zakresie produkcji, transportu i komunikacji.

- 122. Porównanie faz globalizacji - Faza I (1850-1914) Rewolucja przemysłowa umożliwiła masową produkcję i osiąganie korzyści skali:

- 123. Porównanie faz globalizacji - Faza I (1850-1914) Postęp w zakresie transportu polegał przede wszystkim na rozwoju

- 124. Porównanie faz globalizacji - Faza I (1850-1914) Postęp w zakresie komunikacji polegał przede wszystkim na wynalezieniu

- 125. Porównanie faz globalizacji - Faza I (1850-1914) Liberalizacja wiązała się przede wszystkim z system waluty złotej,

- 126. Porównanie faz globalizacji - Faza I (1850-1914) W systemie waluty złotej jednostki pieniężne wszystkich państw były

- 127. Porównanie faz globalizacji - Faza I (1850-1914) Cechą charakterystyczną systemu waluty złotej było to, że wahania

- 128. Porównanie faz globalizacji - Faza I (1850-1914) Powyżej wartości punktu złota zamiast kupować walutę obcą na

- 129. Porównanie faz globalizacji - Faza I (1850-1914) Przykład: Jeśli funt brytyjski reprezentował 20 gramów złota, a

- 130. Porównanie faz globalizacji - Faza I (1850-1914) Jeżeli kurs wynosił np. 4,07, to francuskim przedsiębiorcom potrzebującym

- 131. Porównanie faz globalizacji - Faza I (1850-1914) System waluty złotej zapewniał pełną wymienialność walut i całkowita

- 132. Porównanie faz globalizacji - Faza I (1850-1914) W pierwszej fazie globalizacji obniżka kosztów transportu stymulująca wymianę

- 133. Porównanie faz globalizacji - Faza I (1850-1914) Pierwszą fazę globalizacji charakteryzowały głównie rosnące strumienie wymiany handlowej

- 134. Porównanie faz globalizacji - Faza I (1850-1914) W czasie pierwszej fazy globalizacji za najistotniejsze uznaje się

- 135. Porównanie faz globalizacji - Faza I (1850-1914) W latach 1870-1913 światowy handel wzrastał w tempie 3,8%

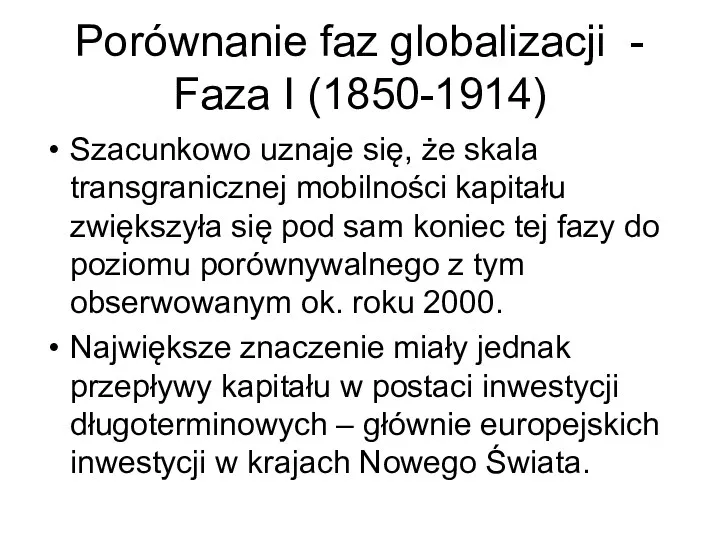

- 136. Porównanie faz globalizacji - Faza I (1850-1914) Szacunkowo uznaje się, że skala transgranicznej mobilności kapitału zwiększyła

- 137. Porównanie faz globalizacji - Faza I (1850-1914) Kapitał, podobnie jak ludzie, płynął więc głównie z Europy

- 138. Porównanie faz globalizacji - Faza I (1850-1914) Ogólnie w pierwszej fazie globalizacji w znacznie mniejszym stopniu

- 139. Porównanie faz globalizacji - Faza I (1850-1914) W rezultacie mieliśmy do czynienia z industrializacją (uprzemysłowieniem) Północy

- 140. Porównanie faz globalizacji - Faza I (1850-1914) Co więcej, nawet w ramach Północy doszło do koncentracji

- 141. Porównanie faz globalizacji - Faza I (1850-1914) Ten paradoks pierwszej fazy globalizacji wyjaśnia się w następujący

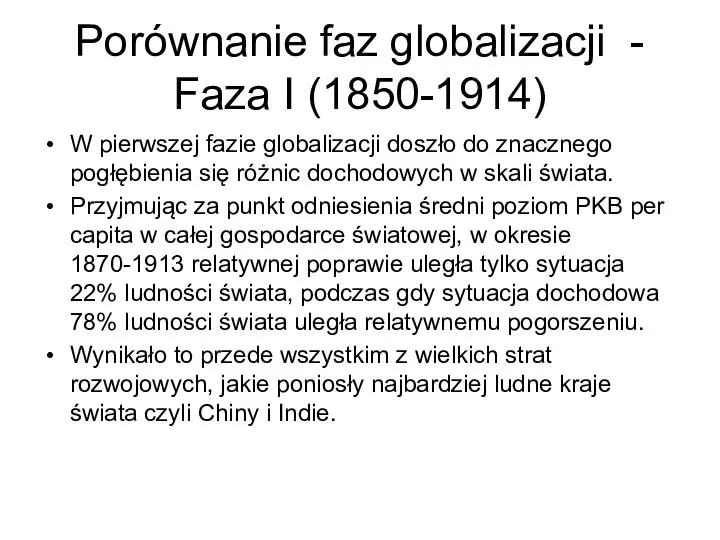

- 142. Porównanie faz globalizacji - Faza I (1850-1914) W pierwszej fazie globalizacji doszło do znacznego pogłębienia się

- 143. Porównanie faz globalizacji - Faza I (1850-1914) Przyczyny schyłku Chin i Indii.

- 144. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Przyczyny generalnie podobne: postęp

- 145. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku W zakresie transportu rozwój

- 146. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Rozwój informatyki i internetu

- 147. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Liberalizacja objęła zarówno przepływy

- 148. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku W odróżnieniu od I

- 149. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Ogromne znaczenie miała też

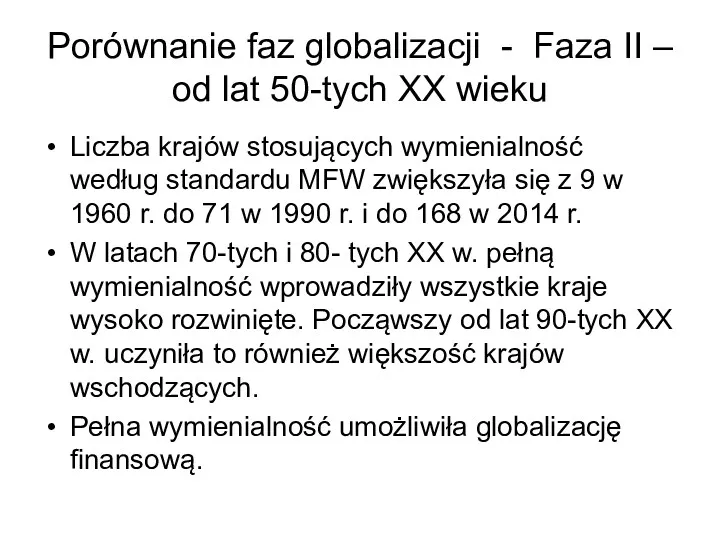

- 150. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Liczba krajów stosujących wymienialność

- 151. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Do początku lat 70-tych

- 152. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku System walutowy z Bretton

- 153. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Faza II globalizacji przyniosła

- 154. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Do szybkiej industrializacji Południa

- 155. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Większość nowo uprzemysłowionych krajów

- 156. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Nastąpił nie tylko niezwykle

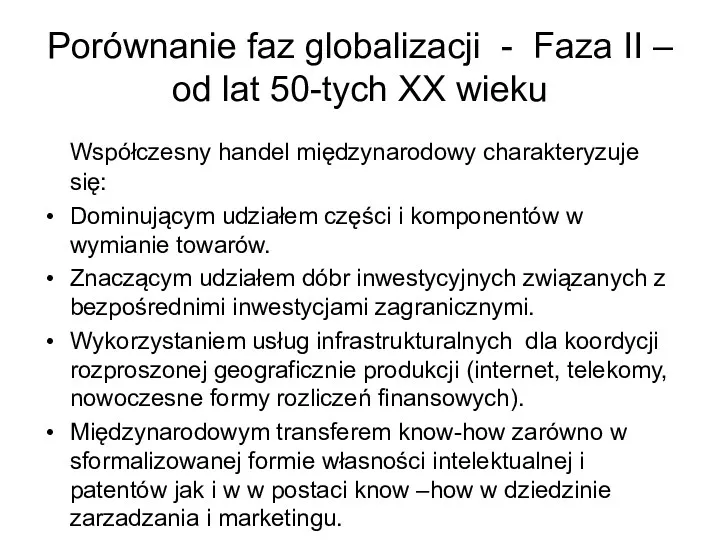

- 157. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Współczesny handel międzynarodowy charakteryzuje

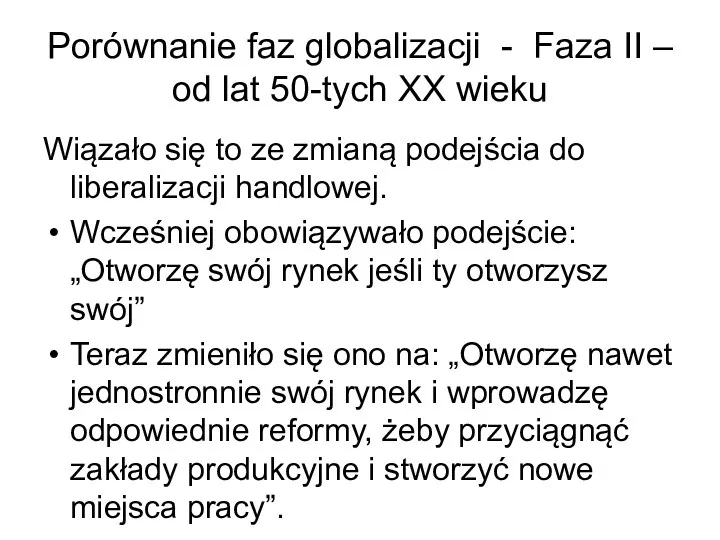

- 158. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Wiązało się to ze

- 159. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Między obiema fazami globalizacji

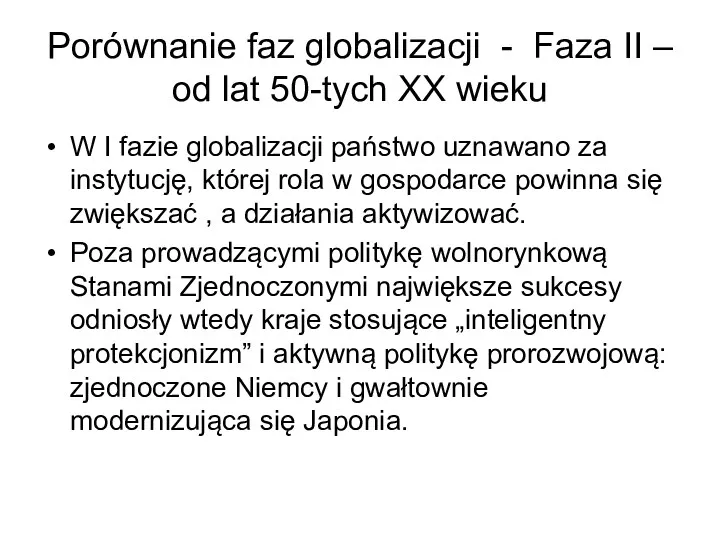

- 160. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku W I fazie globalizacji

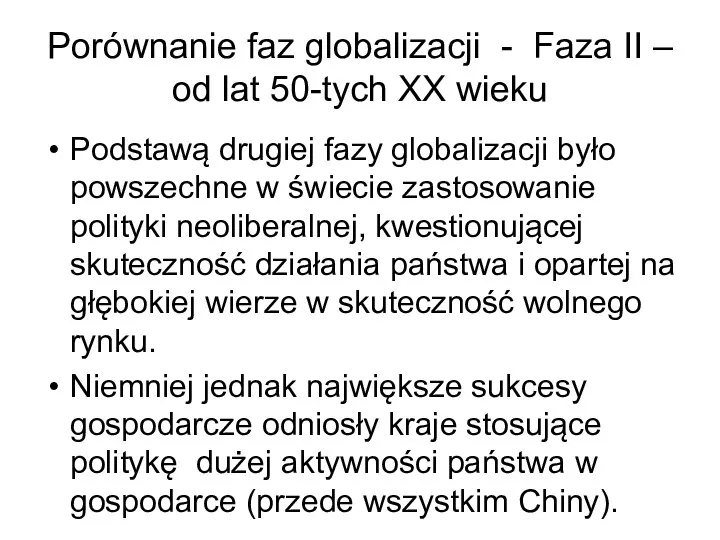

- 161. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Podstawą drugiej fazy globalizacji

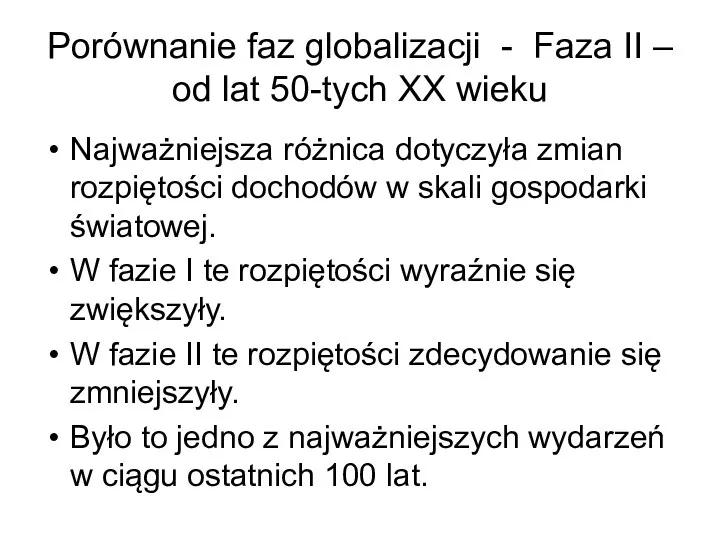

- 162. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Najważniejsza różnica dotyczyła zmian

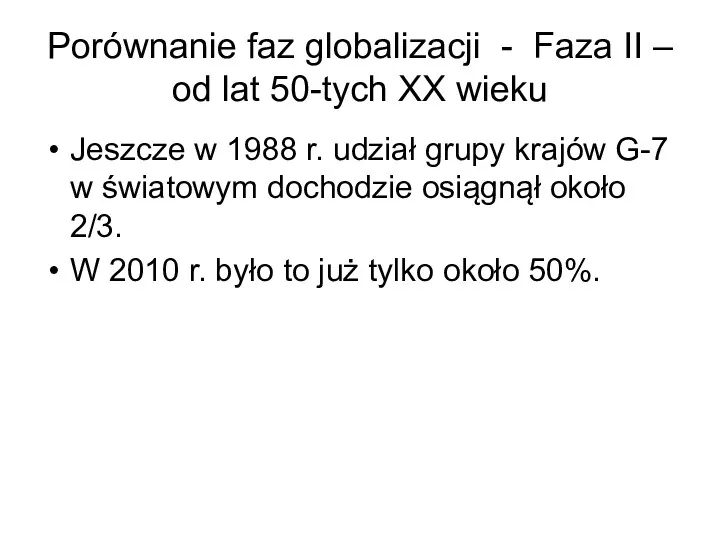

- 163. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Jeszcze w 1988 r.

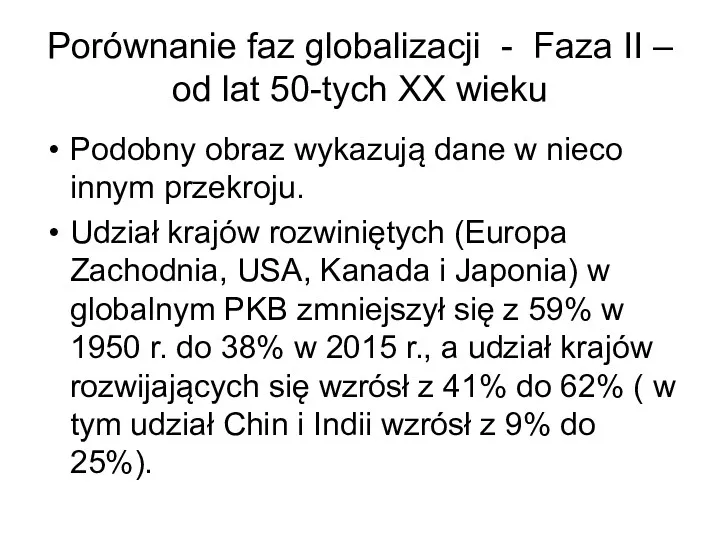

- 164. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Podobny obraz wykazują dane

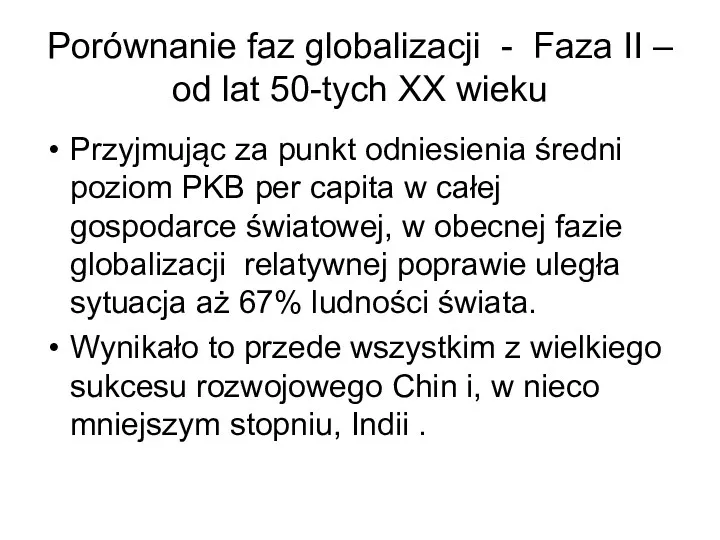

- 165. Porównanie faz globalizacji - Faza II – od lat 50-tych XX wieku Przyjmując za punkt odniesienia

- 166. Przyczyny odwrotu od I fazy globalizacji W teorii zakłada się, że głównym mechanizmem mogącym powodować erozję

- 167. Przyczyny odwrotu od I fazy globalizacji Globalizacja może prowadzić do zwiększenia się rozpiętości dochodowych w krajach

- 168. Przyczyny odwrotu od I fazy globalizacji W krajach tych spada popyt na nisko wykwalifikowaną pracę (prosta

- 169. Przyczyny odwrotu od I fazy globalizacji Dane pokazują, że zjawisko takie rzeczywiście pojawiło sie w końcowych

- 170. Przyczyny odwrotu od I fazy globalizacji Za czynniki kluczowe dla załamania się I fazy globalizacji należy

- 171. Przyczyny odwrotu od I fazy globalizacji W Europie szybko zwiększała się siła gospodarcza i militarna zjednoczonych

- 172. Przyczyny odwrotu od I fazy globalizacji Nie mniej istotny był wpływ zwiększających się rozpiętości dochodowych w

- 173. Czy obecna globalizacja przetrwa – wnioski i postulaty W pierwszej kolejności należy przeanalizować obecne kształtowanie się

- 174. Czy obecna globalizacja przetrwa – wnioski i postulaty Wstępny wniosek byłby taki, że obecnie akurat te

- 175. Czy obecna globalizacja przetrwa – wnioski i postulaty Również obecnie zmieniający się układ sił gospodarczych prowadzi

- 176. Czy obecna globalizacja przetrwa – wnioski i postulaty Chociaż prognozowanie wydarzeń politycznych jest bardzo trudne i

- 177. Czy obecna globalizacja przetrwa – wnioski i postulaty Jak zostało to wcześniej szczegółowo przedstawione (slajdy 162-165),

- 178. Czy obecna globalizacja przetrwa – wnioski i postulaty Zagrożeniem dla globalizacji mogą natomiast okazać się napięcia

- 179. Czy obecna globalizacja przetrwa – wnioski i postulaty Zgodnie z teorią ekonomii globalizacja powinna prowadzić do

- 180. Czy obecna globalizacja przetrwa – wnioski i postulaty W krajach rozwiniętych spada popyt na nisko wykwalifikowana

- 181. Czy obecna globalizacja przetrwa – wnioski i postulaty W krajach rozwijających się dopływ kapitału powinien prowadzić

- 182. Czy obecna globalizacja przetrwa – wnioski i postulaty Najpopularniejszym miernikiem skali nierównowagi rozkładu dochodów jest tzw.

- 183. Czy obecna globalizacja przetrwa – wnioski i postulaty Badania przeprowadzone dla lat 1980-2010 w zasadzie potwierdziły

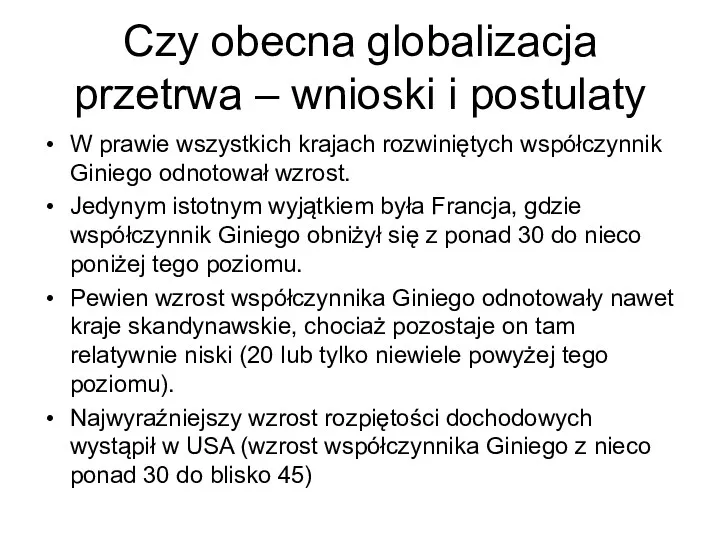

- 184. Czy obecna globalizacja przetrwa – wnioski i postulaty W prawie wszystkich krajach rozwiniętych współczynnik Giniego odnotował

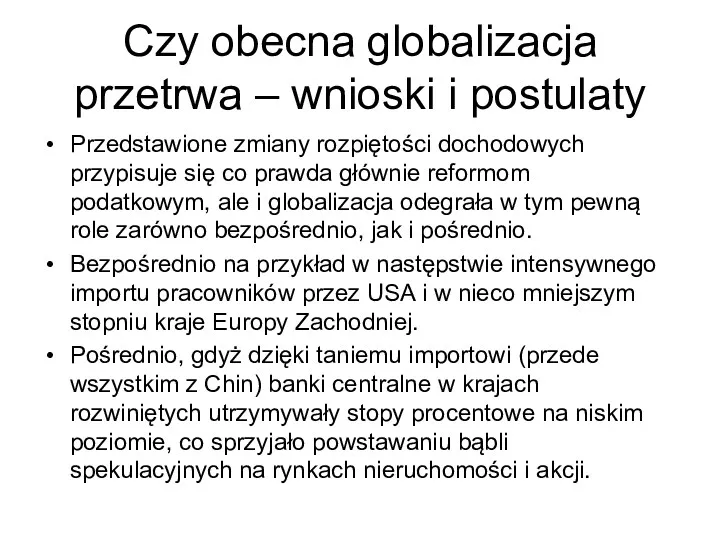

- 185. Czy obecna globalizacja przetrwa – wnioski i postulaty Przedstawione zmiany rozpiętości dochodowych przypisuje się co prawda

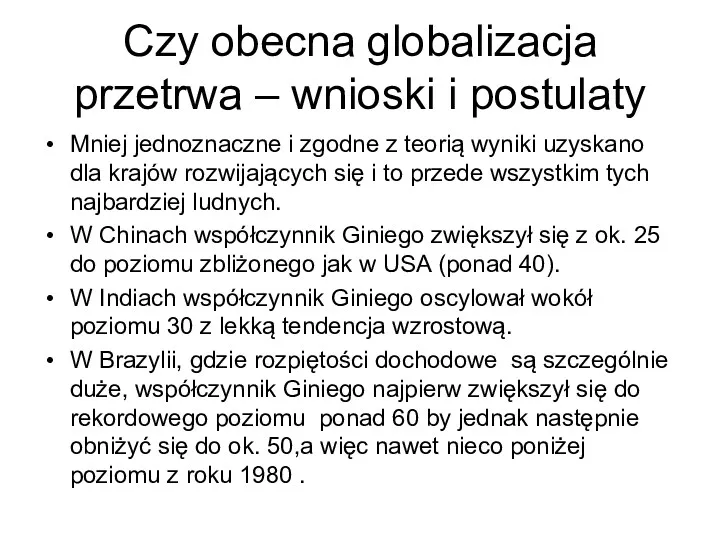

- 186. Czy obecna globalizacja przetrwa – wnioski i postulaty Mniej jednoznaczne i zgodne z teorią wyniki uzyskano

- 187. Czy obecna globalizacja przetrwa – wnioski i postulaty Jak się wydaje, to nie zjawiska globalizacyjne, ale

- 188. Czy obecna globalizacja przetrwa – wnioski i postulaty Konkludując zagrożenia dla współczesnej globalizacji wynikają z: 1.Narastających

- 189. Czy obecna globalizacja przetrwa – wnioski i postulaty 3. Wzrostu rozpiętości dochodowych i majątkowych w krajach

- 190. Czy obecna globalizacja przetrwa – wnioski i postulaty 6. Zagrożeń dla stabilności finansowej i makroekonomicznej w

- 191. Czy obecna globalizacja przetrwa – wnioski i postulaty Rekomendacje 1.Prowadzenie bardziej prospołecznej polityki gospodarczej, która będzie

- 193. Скачать презентацию

Program zajęć

Pojęcie i definicje globalizacji.

Historia i fazy globalizacji.

Sfery (płaszczyzny) współczesnej globalizacji.

Źródła

Program zajęć

Pojęcie i definicje globalizacji.

Historia i fazy globalizacji.

Sfery (płaszczyzny) współczesnej globalizacji.

Źródła

Program zajęć

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku.

Globalizacja a banki centralne.

Globalizacja

Program zajęć

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku.

Globalizacja a banki centralne.

Globalizacja

Program zajęć

Przyczyny odwrotu od globalizacji w jej poprzedniej fazie.

Czy obecna globalizacja

Program zajęć

Przyczyny odwrotu od globalizacji w jej poprzedniej fazie.

Czy obecna globalizacja

LITERATURA

Literatura podstawowa

W.M. Orłowski, „Czy globalizacja, która znamy przetrwa?” w: „Ekonomia przyszłości.

LITERATURA

Literatura podstawowa

W.M. Orłowski, „Czy globalizacja, która znamy przetrwa?” w: „Ekonomia przyszłości.

LITERATURA

Literatura uzupełniająca

- G.W. Kołodko: „Dokąd zmierza świat. Ekonomia polityczna przyszłości” Prószyński

LITERATURA

Literatura uzupełniająca

- G.W. Kołodko: „Dokąd zmierza świat. Ekonomia polityczna przyszłości” Prószyński

Pojęcie globalizacji

Pojęcie to jest bardzo różnie rozumiane.

Dlatego należy zapoznać się z

Pojęcie globalizacji

Pojęcie to jest bardzo różnie rozumiane.

Dlatego należy zapoznać się z

Pojęcie globalizacji

Najbardziej ogólnym i powszechnym poglądem postrzegania globalizacji jest definicja głosząca,

Pojęcie globalizacji

Najbardziej ogólnym i powszechnym poglądem postrzegania globalizacji jest definicja głosząca,

Pojęcie globalizacji

GLOBALIZACJA: jest bardzo szerokim i złożonym procesem, mającym wpływ na

Pojęcie globalizacji

GLOBALIZACJA: jest bardzo szerokim i złożonym procesem, mającym wpływ na

Pojęcie globalizacji

Według R. Robertsona „globalizacja to proces, poprzez który świat staje

Pojęcie globalizacji

Według R. Robertsona „globalizacja to proces, poprzez który świat staje

Pojęcie globalizacji

Konkretną i zwięzłą definicję globalizacji ukazują J. Baylis i S.

Pojęcie globalizacji

Konkretną i zwięzłą definicję globalizacji ukazują J. Baylis i S.

Pojęcie globalizacji

To wąskie ujęcie globalizacji uzupełnia definicja przedstawiona przez A. McGrewa,

Pojęcie globalizacji

To wąskie ujęcie globalizacji uzupełnia definicja przedstawiona przez A. McGrewa,

Pojęcie globalizacji

Z kolei Międzynarodowy Fundusz Walutowy rozumie przez globalizację rosnące współzależności

Pojęcie globalizacji

Z kolei Międzynarodowy Fundusz Walutowy rozumie przez globalizację rosnące współzależności

Pojęcie globalizacji

Globalizacja bywa zatem postrzegana jako:

proces o charakterze kumulatywnym i trwałym,

Pojęcie globalizacji

Globalizacja bywa zatem postrzegana jako:

proces o charakterze kumulatywnym i trwałym,

Pojęcie globalizacji

proces dotyczący przede wszystkim gospodarki, obejmujący oraz przenikający wszelkie dziedziny

Pojęcie globalizacji

proces dotyczący przede wszystkim gospodarki, obejmujący oraz przenikający wszelkie dziedziny

Pojęcie globalizacji

nowy ład globalny bazujący na dominacji Zachodu i USA;

zagrożenie dla

Pojęcie globalizacji

nowy ład globalny bazujący na dominacji Zachodu i USA;

zagrożenie dla

Pojęcie globalizacji

termin opisujący procesy obiektywne, które wynikają z postępu technicznego, bądź

Pojęcie globalizacji

termin opisujący procesy obiektywne, które wynikają z postępu technicznego, bądź

Pojęcie globalizacji

Każdy z zaprezentowanych powyżej poglądów jest w jakimś sensie prawdziwy.

Pojęcie globalizacji

Każdy z zaprezentowanych powyżej poglądów jest w jakimś sensie prawdziwy.

Fazy globalizacji

Na ogół wyróżnia się dwie fazy globalizacji:

Od połowy XIX wieku

Fazy globalizacji

Na ogół wyróżnia się dwie fazy globalizacji:

Od połowy XIX wieku

Fazy globalizacji

Czasami mówi się również o wczesnej fazie „pre-globalizacji” mającej miejsce

Fazy globalizacji

Czasami mówi się również o wczesnej fazie „pre-globalizacji” mającej miejsce

Sfery współczesnej globalizacji

gospodarcza,

technologiczna.,

społeczno-kulturowa,

ekologiczna,

polityczna

Sfery współczesnej globalizacji

gospodarcza,

technologiczna.,

społeczno-kulturowa,

ekologiczna,

polityczna

Globalizacja gospodarcza

Polega na swobodnym przepływie:

towarów,

usług,

ludzi,

kapitału.

Będzie dalej przedmiotem bardziej szczegółowej analizy

Globalizacja gospodarcza

Polega na swobodnym przepływie:

towarów,

usług,

ludzi,

kapitału.

Będzie dalej przedmiotem bardziej szczegółowej analizy

Globalizacja technologiczna

Polega na:

rozwoju transportu (głównie lotnictwa i przewozów kontenerowych),

upowszechnianiu nowoczesnych form

Globalizacja technologiczna

Polega na:

rozwoju transportu (głównie lotnictwa i przewozów kontenerowych),

upowszechnianiu nowoczesnych form

Globalizacja społeczno-kulturowa

Polega na:

rozpowszechnianiu jednego stylu w kulturze masowej,

kształtowaniu norm i poglądów

Globalizacja społeczno-kulturowa

Polega na:

rozpowszechnianiu jednego stylu w kulturze masowej,

kształtowaniu norm i poglądów

Globalizacja ekologiczna

Polega na:

globalnych działaniach na rzecz ochrony środowiska,

zapobieganiu zagrożeniom klimatycznym.

Globalizacja ekologiczna

Polega na:

globalnych działaniach na rzecz ochrony środowiska,

zapobieganiu zagrożeniom klimatycznym.

Globalizacja polityczna

Polega na:

tworzeniu organizacji międzynarodowych,

powstawaniu ugrupowań integracyjnych,

działaniu instytucji takich jak Interpol.

Globalizacja polityczna

Polega na:

tworzeniu organizacji międzynarodowych,

powstawaniu ugrupowań integracyjnych,

działaniu instytucji takich jak Interpol.

Współczesna globalizacja gospodarcza

Kolejne jej etapy to:

Globalizacja handlowa,

Globalizacja siły roboczej.

Globalizacja finansowa.

Współczesna globalizacja gospodarcza

Kolejne jej etapy to:

Globalizacja handlowa,

Globalizacja siły roboczej.

Globalizacja finansowa.

Globalizacja handlowa

Najbardziej zaawansowana w odniesieniu do towarów (ogromna rola GATT i

Globalizacja handlowa

Najbardziej zaawansowana w odniesieniu do towarów (ogromna rola GATT i

Globalizacja handlowa

Układ Ogólny w sprawie Taryf Celnych i Handlu (ang. General

Globalizacja handlowa

Układ Ogólny w sprawie Taryf Celnych i Handlu (ang. General

Globalizacja handlowa

Kluczowymi zasadami, jakimi starali się kierować członkowie GATT, były:

zasada

Globalizacja handlowa

Kluczowymi zasadami, jakimi starali się kierować członkowie GATT, były:

zasada

Globalizacja handlowa

Światowa Organizacja Handlu (ang. World Trade Organization, WTO. WTO stanowi

Globalizacja handlowa

Światowa Organizacja Handlu (ang. World Trade Organization, WTO. WTO stanowi

Globalizacja siły roboczej

Tutaj także rola postępu technicznego (możliwości korzystania z zagranicznej

Globalizacja siły roboczej

Tutaj także rola postępu technicznego (możliwości korzystania z zagranicznej

Globalizacja finansowa

Przez globalizację rynków finansowych rozumie się na ogół procesy ich

Globalizacja finansowa

Przez globalizację rynków finansowych rozumie się na ogół procesy ich

Globalizacja finansowa - mierniki

udział obrotów transgranicznych na poszczególnych rynkach;

relacje do

Globalizacja finansowa - mierniki

udział obrotów transgranicznych na poszczególnych rynkach;

relacje do

Źródła (przyczyny) globalizacji

Do obu faz globalizacji prowadziła interakcja dwóch czynników: z

Źródła (przyczyny) globalizacji

Do obu faz globalizacji prowadziła interakcja dwóch czynników: z

Postęp technologiczny

W pierwszej fazie globalizacji był to przede wszystkim rozwój kolei

Postęp technologiczny

W pierwszej fazie globalizacji był to przede wszystkim rozwój kolei

Liberalizacja

Znoszenie barier i ograniczeń dla przepływu towarów (cła i bariery parataryfowe),

Liberalizacja

Znoszenie barier i ograniczeń dla przepływu towarów (cła i bariery parataryfowe),

Korzyści i koszty globalizacji

W literaturze wymienianych jest wiele pozytywnych jak i

Korzyści i koszty globalizacji

W literaturze wymienianych jest wiele pozytywnych jak i

Korzyści z globalizacji gospodarczej

wzrost obrotów handlowych

wzrost obrotów kapitałowych

transfer kapitału do słabo

Korzyści z globalizacji gospodarczej

wzrost obrotów handlowych

wzrost obrotów kapitałowych

transfer kapitału do słabo

Korzyści z globalizacji gospodarczej

dywersyfikacja (rozproszenie) ryzyka na rynkach finansowych

zwiększenie się konkurencji

wzrost

Korzyści z globalizacji gospodarczej

dywersyfikacja (rozproszenie) ryzyka na rynkach finansowych

zwiększenie się konkurencji

wzrost

Koszty (zagrożenia) globalizacji gospodarczej

szybkie rozprzestrzenianie się kryzysów na zintegrowanych rynkach

skala

Koszty (zagrożenia) globalizacji gospodarczej

szybkie rozprzestrzenianie się kryzysów na zintegrowanych rynkach

skala

Koszty (zagrożenia) globalizacji gospodarczej

niekontrolowana prywatyzacja sektora i przestrzeni publicznej

prywatyzacja problemów społecznych

koncentracja

Koszty (zagrożenia) globalizacji gospodarczej

niekontrolowana prywatyzacja sektora i przestrzeni publicznej

prywatyzacja problemów społecznych

koncentracja

Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych

- zdecentralizowany rynek

Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych

- zdecentralizowany rynek

Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych

zwiększa się

Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych

zwiększa się

Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych

Etapy rozwoju

Międzybankowy rynek walutowy jako najbardziej charakterystyczny przykład globalizacji rynków finansowych

Etapy rozwoju

Finansjalizacja

Najogólniej przez finansjalizację (finanzyzację), określaną również jako kapitalizm finansowy, rozumie się

Finansjalizacja

Najogólniej przez finansjalizację (finanzyzację), określaną również jako kapitalizm finansowy, rozumie się

Finansjalizacja

W ujęciu bardziej szczegółowym pojęcie finansjalizacji ma wiele wymiarów.

niezwykle

Finansjalizacja

W ujęciu bardziej szczegółowym pojęcie finansjalizacji ma wiele wymiarów.

niezwykle

Niezwykle dynamiczny wzrost obrotów na rynkach finansowych zarówno w wyrażeniu bezwzględnym

Niezwykle dynamiczny wzrost obrotów na rynkach finansowych zarówno w wyrażeniu bezwzględnym

Bardzo znaczny wzrost zadłużenia różnych podmiotów tak prywatnych jak i publicznych

Bardzo znaczny wzrost zadłużenia różnych podmiotów tak prywatnych jak i publicznych

Powstanie ogromnej liczby nowych instrumentów finansowych, często bardzo skomplikowanych

Jak zauważa Nouriel

Powstanie ogromnej liczby nowych instrumentów finansowych, często bardzo skomplikowanych

Jak zauważa Nouriel

Znaczny wzrost udziału sektora finansowego w zyskach powstających w gospodarce

W Stanach

Znaczny wzrost udziału sektora finansowego w zyskach powstających w gospodarce

W Stanach

Wciąganie w krąg sfery finansowej rynków i podmiotów gospodarczych ze sfery

Wciąganie w krąg sfery finansowej rynków i podmiotów gospodarczych ze sfery

Autonomizacja sektora finansowego charakteryzująca się oderwaniem zmian cen aktywów finansowych od

Autonomizacja sektora finansowego charakteryzująca się oderwaniem zmian cen aktywów finansowych od

Finansjalizacja

Dość długo panowało przekonanie, że rozwój rynków finansowych jest zawsze i

Finansjalizacja

Dość długo panowało przekonanie, że rozwój rynków finansowych jest zawsze i

Finansjalizacja

Na przykład za jeden z takich granicznych mierników przyjmuje się relację

Finansjalizacja

Na przykład za jeden z takich granicznych mierników przyjmuje się relację

Globalne sieci produkcyjne

dobro jest produkowane w dwóch lub więcej następujących po

Globalne sieci produkcyjne

dobro jest produkowane w dwóch lub więcej następujących po

Globalne sieci produkcyjne

Międzynarodowe łańcuchy dostaw nie są zjawiskiem całkiem nowym, ale

Globalne sieci produkcyjne

Międzynarodowe łańcuchy dostaw nie są zjawiskiem całkiem nowym, ale

Globalne sieci produkcyjne

Współczesna globalizacja i związany z nią postęp technologiczny przyniosły

Globalne sieci produkcyjne

Współczesna globalizacja i związany z nią postęp technologiczny przyniosły

Globalne sieci produkcyjne

Obniżka kosztów transportu wynikała zarówno z postępu techniczno- organizacyjnego

Globalne sieci produkcyjne

Obniżka kosztów transportu wynikała zarówno z postępu techniczno- organizacyjnego

Globalne sieci produkcyjne

Kluczowe znaczenie miał jednak postęp w dziedzinie informatyki i

Globalne sieci produkcyjne

Kluczowe znaczenie miał jednak postęp w dziedzinie informatyki i

Globalne sieci produkcyjne

Z kolei znaczne różnice w kosztach produkcji (przede wszystkim

Globalne sieci produkcyjne

Z kolei znaczne różnice w kosztach produkcji (przede wszystkim

Globalne sieci produkcyjne

Niemniej jednak globalne sieci produkcyjne w znacznym stopniu pozostają

Globalne sieci produkcyjne

Niemniej jednak globalne sieci produkcyjne w znacznym stopniu pozostają

Globalne sieci produkcyjne

W przypadku „fabryki Ameryka” centrala jest w USA, a

Globalne sieci produkcyjne

W przypadku „fabryki Ameryka” centrala jest w USA, a

Globalne sieci produkcyjne

W przypadku „fabryki Europa” centrala jest w Europie Zachodniej

Globalne sieci produkcyjne

W przypadku „fabryki Europa” centrala jest w Europie Zachodniej

Globalne sieci produkcyjne

W przypadku „fabryki Azja” centrala jest w Japonii, a

Globalne sieci produkcyjne

W przypadku „fabryki Azja” centrala jest w Japonii, a

Globalne sieci produkcyjne

Globalne sieci produkcyjne stwarzają nowe opcje rozwojowe dla krajów

Globalne sieci produkcyjne

Globalne sieci produkcyjne stwarzają nowe opcje rozwojowe dla krajów

Globalne sieci produkcyjne

Dezindustrializacja w krajach wysoko rozwiniętych powoduje jednak niekiedy poważne

Globalne sieci produkcyjne

Dezindustrializacja w krajach wysoko rozwiniętych powoduje jednak niekiedy poważne

Globalne sieci produkcyjne

Wyrównywanie się różnic w poziomie płac prowadzi do przesunięć

Globalne sieci produkcyjne

Wyrównywanie się różnic w poziomie płac prowadzi do przesunięć

Korzyści z globalizacji politycznej

stopniowe zanikanie barier we współpracy międzynarodowej

demokratyzacja i linearyzacja

Korzyści z globalizacji politycznej

stopniowe zanikanie barier we współpracy międzynarodowej

demokratyzacja i linearyzacja

Koszty (zagrożenia) globalizacji politycznej

ograniczenie suwerenności państw

spadek roli rządów narodow

rozczarowanie i utrata

Koszty (zagrożenia) globalizacji politycznej

ograniczenie suwerenności państw

spadek roli rządów narodow

rozczarowanie i utrata

Korzyści z globalizacji spoleczno-kulturowej

łatwiejszy dostęp do zróżnicowanych dóbr, usług, nowych technologii,

Korzyści z globalizacji spoleczno-kulturowej

łatwiejszy dostęp do zróżnicowanych dóbr, usług, nowych technologii,

Koszty (zagrożenia) globalizacji społeczno-kulturowej

zanikanie różnic kulturowych oraz odrębności narodowych

rozszerzanie się obszarów

Koszty (zagrożenia) globalizacji społeczno-kulturowej

zanikanie różnic kulturowych oraz odrębności narodowych

rozszerzanie się obszarów

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Kryzys finansowo-gospodarczy XXI wieku

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Kryzys finansowo-gospodarczy XXI wieku

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

W przebiegu tego kryzysu można

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

W przebiegu tego kryzysu można

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Obecny kryzys stanowi podręcznikowy wręcz

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Obecny kryzys stanowi podręcznikowy wręcz

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Negatywne skutki globalizacji finansowej

szybkie rozprzestrzenienie

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Negatywne skutki globalizacji finansowej

szybkie rozprzestrzenienie

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Negatywne skutki globalizacji finansowej

sprzyjające warunki

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Negatywne skutki globalizacji finansowej

sprzyjające warunki

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Przykładem wpływu zarówno finansjalizacji jak

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Przykładem wpływu zarówno finansjalizacji jak

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Sekurytyzacja to zamiana niepłynnych należności

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Sekurytyzacja to zamiana niepłynnych należności

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

. Cechą charakterystyczną CDO jest

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

. Cechą charakterystyczną CDO jest

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

W każdym okresie odsetkowym odsetki

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

W każdym okresie odsetkowym odsetki

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Tym samym tranche senior mają

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Tym samym tranche senior mają

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Taka konstrukcja CDO umożliwiała z

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Taka konstrukcja CDO umożliwiała z

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Kiedy więc doszło do załamania

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Kiedy więc doszło do załamania

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Wciąż mniej znane pozostają mechanizmy

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Wciąż mniej znane pozostają mechanizmy

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Dlaczego tak się stało? Wydaje

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Dlaczego tak się stało? Wydaje

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Spowodowało to spadek cen rynkowych

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Spowodowało to spadek cen rynkowych

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Kolejnym zjawiskiem było wystąpienie typowej

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Kolejnym zjawiskiem było wystąpienie typowej

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Przyczyny trzeciej fazy kryzysu (kryzysu

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Przyczyny trzeciej fazy kryzysu (kryzysu

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Globalny kryzys finansowy, który doprowadził

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Globalny kryzys finansowy, który doprowadził

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Nie należy jednak zapominać, iż

Globalizacja finansowa a kryzys finansowo-gospodarczy XXI wieku

Nie należy jednak zapominać, iż

Globalizacja a banki centralne i polityka pieniężna

Globalizacja rynków towarów i usług

Globalizacja a banki centralne i polityka pieniężna

Globalizacja rynków towarów i usług

Globalizacja a banki centralne i polityka pieniężna

Przedsiębiorstwom o wiele trudniej jest

Globalizacja a banki centralne i polityka pieniężna

Przedsiębiorstwom o wiele trudniej jest

Globalizacja a banki centralne i polityka pieniężna

Jednocześnie globalizacja sprzyja wzrostowi wydajności

Globalizacja a banki centralne i polityka pieniężna

Jednocześnie globalizacja sprzyja wzrostowi wydajności

Globalizacja a banki centralne i polityka pieniężna

W przeciwieństwie do skutków globalizacji

Globalizacja a banki centralne i polityka pieniężna

W przeciwieństwie do skutków globalizacji

Globalizacja a banki centralne i polityka pieniężna

Bąble spekulacyjne

Pojęcie

Rynki

Mechanizm powstawania

Globalizacja a banki centralne i polityka pieniężna

Bąble spekulacyjne

Pojęcie

Rynki

Mechanizm powstawania

Globalizacja a banki centralne i polityka pieniężna

Jednak przed kryzysem lat 2007-2009

Globalizacja a banki centralne i polityka pieniężna

Jednak przed kryzysem lat 2007-2009

Globalizacja a banki centralne i polityka pieniężna

Klasycznym przykładem tradycyjnego prowadzenia polityki

Globalizacja a banki centralne i polityka pieniężna

Klasycznym przykładem tradycyjnego prowadzenia polityki

Globalizacja a banki centralne i polityka pieniężna

Ogromne koszty współczesnego kryzysu uświadomiły

Globalizacja a banki centralne i polityka pieniężna

Ogromne koszty współczesnego kryzysu uświadomiły

Globalizacja a banki centralne i polityka pieniężna

O stabilności finansowej mówimy wtedy,

Globalizacja a banki centralne i polityka pieniężna

O stabilności finansowej mówimy wtedy,

Globalizacja a banki centralne i polityka pieniężna

Banki centralne od pewnego czasu

Globalizacja a banki centralne i polityka pieniężna

Banki centralne od pewnego czasu

Globalizacja a banki centralne i polityka pieniężna

Stąd koncepcja zastosowania odpowiedniej kombinacji

Globalizacja a banki centralne i polityka pieniężna

Stąd koncepcja zastosowania odpowiedniej kombinacji

Globalizacja a banki centralne i polityka pieniężna

Procykliczność akcji kredytowej banków:

Polityka kredytowa

Globalizacja a banki centralne i polityka pieniężna

Procykliczność akcji kredytowej banków:

Polityka kredytowa

Globalizacja a banki centralne i polityka pieniężna

Podejście makroostrożnościowe przyjmuje jako punkt

Globalizacja a banki centralne i polityka pieniężna

Podejście makroostrożnościowe przyjmuje jako punkt

Globalizacja a banki centralne i polityka pieniężna

W odróżnieniu od podejścia mikroostrożnościowego

Globalizacja a banki centralne i polityka pieniężna

W odróżnieniu od podejścia mikroostrożnościowego

Globalizacja a banki centralne i polityka pieniężna

Właściwa koordynacja polityki pieniężnej i

Globalizacja a banki centralne i polityka pieniężna

Właściwa koordynacja polityki pieniężnej i

Globalizacja a banki centralne i polityka pieniężna

Drugim powodem takiego usytuowania polityki

Globalizacja a banki centralne i polityka pieniężna

Drugim powodem takiego usytuowania polityki

Globalizacja a banki centralne i polityka pieniężna

Celami operacyjnymi polityki makroostrożnościowej powinny

Globalizacja a banki centralne i polityka pieniężna

Celami operacyjnymi polityki makroostrożnościowej powinny

Globalizacja a banki centralne i polityka pieniężna

Instrumentami polityki makroostrożnościowej są:

Wymogi kapitałowe

Globalizacja a banki centralne i polityka pieniężna

Instrumentami polityki makroostrożnościowej są:

Wymogi kapitałowe

Globalizacja a Międzynarodowy Fundusz Walutowy

Międzynarodowy Fundusz Walutowy (MFW) został powołany do

Globalizacja a Międzynarodowy Fundusz Walutowy

Międzynarodowy Fundusz Walutowy (MFW) został powołany do

Globalizacja a Międzynarodowy Fundusz Walutowy

Przesłankami powołania do życia MFW były:

Chęć uniknięcia

Globalizacja a Międzynarodowy Fundusz Walutowy

Przesłankami powołania do życia MFW były:

Chęć uniknięcia

Globalizacja a Międzynarodowy Fundusz Walutowy

Głównymi celami MFW są:

Wspieranie międzynarodowej współpracy walutowej,

Globalizacja a Międzynarodowy Fundusz Walutowy

Głównymi celami MFW są:

Wspieranie międzynarodowej współpracy walutowej,

Globalizacja a Międzynarodowy Fundusz Walutowy

MFW niewątpliwie przyczynił się do globalizacji handlowej

Globalizacja a Międzynarodowy Fundusz Walutowy

MFW niewątpliwie przyczynił się do globalizacji handlowej

Globalizacja a Międzynarodowy Fundusz Walutowy

Wymienialność według tego standardu MFW zapewniała pełną

Globalizacja a Międzynarodowy Fundusz Walutowy

Wymienialność według tego standardu MFW zapewniała pełną

Globalizacja a Międzynarodowy Fundusz Walutowy

Pojęcia:

obrotów bieżących,

obrotów kapitałowych.

Globalizacja a Międzynarodowy Fundusz Walutowy

Pojęcia:

obrotów bieżących,

obrotów kapitałowych.

Globalizacja a Międzynarodowy Fundusz Walutowy

W latach 80’ i 90’ XX wieku

Globalizacja a Międzynarodowy Fundusz Walutowy

W latach 80’ i 90’ XX wieku

Globalizacja a Międzynarodowy Fundusz Walutowy

Fala kryzysów finansowych spowodowała jednak począwszy od

Globalizacja a Międzynarodowy Fundusz Walutowy

Fala kryzysów finansowych spowodowała jednak począwszy od

Globalizacja a Międzynarodowy Fundusz Walutowy

Obecnie MFW zaleca stopniową, ostrożną i uporządkowaną

Globalizacja a Międzynarodowy Fundusz Walutowy

Obecnie MFW zaleca stopniową, ostrożną i uporządkowaną

Globalizacja a Międzynarodowy Fundusz Walutowy

W przypadku dotkniętych kryzysem krajów, których waluty

Globalizacja a Międzynarodowy Fundusz Walutowy

W przypadku dotkniętych kryzysem krajów, których waluty

Porównanie faz globalizacji - Faza I (1850-1914)

Przyczyny:

Postęp technologiczny w zakresie produkcji,

Porównanie faz globalizacji - Faza I (1850-1914)

Przyczyny:

Postęp technologiczny w zakresie produkcji,

Porównanie faz globalizacji - Faza I (1850-1914)

Rewolucja przemysłowa umożliwiła masową produkcję

Porównanie faz globalizacji - Faza I (1850-1914)

Rewolucja przemysłowa umożliwiła masową produkcję

Porównanie faz globalizacji - Faza I (1850-1914)

Postęp w zakresie transportu polegał

Porównanie faz globalizacji - Faza I (1850-1914)

Postęp w zakresie transportu polegał

Porównanie faz globalizacji - Faza I (1850-1914)

Postęp w zakresie komunikacji polegał

Porównanie faz globalizacji - Faza I (1850-1914)

Postęp w zakresie komunikacji polegał

Porównanie faz globalizacji - Faza I (1850-1914)

Liberalizacja wiązała się przede wszystkim

Porównanie faz globalizacji - Faza I (1850-1914)

Liberalizacja wiązała się przede wszystkim

Porównanie faz globalizacji - Faza I (1850-1914)

W systemie waluty złotej jednostki

Porównanie faz globalizacji - Faza I (1850-1914)

W systemie waluty złotej jednostki

Porównanie faz globalizacji - Faza I (1850-1914)

Cechą charakterystyczną systemu waluty złotej

Porównanie faz globalizacji - Faza I (1850-1914)

Cechą charakterystyczną systemu waluty złotej

Porównanie faz globalizacji - Faza I (1850-1914)

Powyżej wartości punktu złota zamiast

Porównanie faz globalizacji - Faza I (1850-1914)

Powyżej wartości punktu złota zamiast

Porównanie faz globalizacji - Faza I (1850-1914)

Przykład:

Jeśli funt brytyjski reprezentował 20

Porównanie faz globalizacji - Faza I (1850-1914)

Przykład:

Jeśli funt brytyjski reprezentował 20

Porównanie faz globalizacji - Faza I (1850-1914)

Jeżeli kurs wynosił np. 4,07,

Porównanie faz globalizacji - Faza I (1850-1914)

Jeżeli kurs wynosił np. 4,07,

Porównanie faz globalizacji - Faza I (1850-1914)

System waluty złotej zapewniał pełną

Porównanie faz globalizacji - Faza I (1850-1914)

System waluty złotej zapewniał pełną

Porównanie faz globalizacji - Faza I (1850-1914)

W pierwszej fazie globalizacji obniżka

Porównanie faz globalizacji - Faza I (1850-1914)

W pierwszej fazie globalizacji obniżka

Porównanie faz globalizacji - Faza I (1850-1914)

Pierwszą fazę globalizacji charakteryzowały głównie

Porównanie faz globalizacji - Faza I (1850-1914)

Pierwszą fazę globalizacji charakteryzowały głównie

Porównanie faz globalizacji - Faza I (1850-1914)

W czasie pierwszej fazy globalizacji

Porównanie faz globalizacji - Faza I (1850-1914)

W czasie pierwszej fazy globalizacji

Porównanie faz globalizacji - Faza I (1850-1914)

W latach 1870-1913 światowy handel

Porównanie faz globalizacji - Faza I (1850-1914)

W latach 1870-1913 światowy handel

Porównanie faz globalizacji - Faza I (1850-1914)

Szacunkowo uznaje się, że skala

Porównanie faz globalizacji - Faza I (1850-1914)

Szacunkowo uznaje się, że skala

Porównanie faz globalizacji - Faza I (1850-1914)

Kapitał, podobnie jak ludzie, płynął

Porównanie faz globalizacji - Faza I (1850-1914)

Kapitał, podobnie jak ludzie, płynął

Porównanie faz globalizacji - Faza I (1850-1914)

Ogólnie w pierwszej fazie globalizacji

Porównanie faz globalizacji - Faza I (1850-1914)

Ogólnie w pierwszej fazie globalizacji

Porównanie faz globalizacji - Faza I (1850-1914)

W rezultacie mieliśmy do czynienia

Porównanie faz globalizacji - Faza I (1850-1914)

W rezultacie mieliśmy do czynienia

Porównanie faz globalizacji - Faza I (1850-1914)

Co więcej, nawet w ramach

Porównanie faz globalizacji - Faza I (1850-1914)

Co więcej, nawet w ramach

Porównanie faz globalizacji - Faza I (1850-1914)

Ten paradoks pierwszej fazy globalizacji

Porównanie faz globalizacji - Faza I (1850-1914)

Ten paradoks pierwszej fazy globalizacji

Porównanie faz globalizacji - Faza I (1850-1914)

W pierwszej fazie globalizacji doszło

Porównanie faz globalizacji - Faza I (1850-1914)

W pierwszej fazie globalizacji doszło

Porównanie faz globalizacji - Faza I (1850-1914)

Przyczyny schyłku Chin i Indii.

Porównanie faz globalizacji - Faza I (1850-1914)

Przyczyny schyłku Chin i Indii.

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Porównanie faz globalizacji - Faza II – od lat 50-tych XX

Przyczyny odwrotu od I fazy globalizacji

W teorii zakłada się, że głównym

Przyczyny odwrotu od I fazy globalizacji

W teorii zakłada się, że głównym

Przyczyny odwrotu od I fazy globalizacji

Globalizacja może prowadzić do zwiększenia się

Przyczyny odwrotu od I fazy globalizacji

Globalizacja może prowadzić do zwiększenia się

Przyczyny odwrotu od I fazy globalizacji

W krajach tych spada popyt na

Przyczyny odwrotu od I fazy globalizacji

W krajach tych spada popyt na

Przyczyny odwrotu od I fazy globalizacji

Dane pokazują, że zjawisko takie rzeczywiście

Przyczyny odwrotu od I fazy globalizacji

Dane pokazują, że zjawisko takie rzeczywiście

Przyczyny odwrotu od I fazy globalizacji

Za czynniki kluczowe dla załamania się

Przyczyny odwrotu od I fazy globalizacji

Za czynniki kluczowe dla załamania się

Przyczyny odwrotu od I fazy globalizacji

W Europie szybko zwiększała się siła

Przyczyny odwrotu od I fazy globalizacji

W Europie szybko zwiększała się siła

Przyczyny odwrotu od I fazy globalizacji

Nie mniej istotny był wpływ zwiększających

Przyczyny odwrotu od I fazy globalizacji

Nie mniej istotny był wpływ zwiększających

Czy obecna globalizacja przetrwa – wnioski i postulaty

W pierwszej kolejności należy

Czy obecna globalizacja przetrwa – wnioski i postulaty

W pierwszej kolejności należy

Czy obecna globalizacja przetrwa – wnioski i postulaty

Wstępny wniosek byłby taki,

Czy obecna globalizacja przetrwa – wnioski i postulaty

Wstępny wniosek byłby taki,

Czy obecna globalizacja przetrwa – wnioski i postulaty

Również obecnie zmieniający się

Czy obecna globalizacja przetrwa – wnioski i postulaty

Również obecnie zmieniający się

Czy obecna globalizacja przetrwa – wnioski i postulaty

Chociaż prognozowanie wydarzeń politycznych

Czy obecna globalizacja przetrwa – wnioski i postulaty

Chociaż prognozowanie wydarzeń politycznych

Czy obecna globalizacja przetrwa – wnioski i postulaty

Jak zostało to wcześniej

Czy obecna globalizacja przetrwa – wnioski i postulaty

Jak zostało to wcześniej

Czy obecna globalizacja przetrwa – wnioski i postulaty

Zagrożeniem dla globalizacji mogą

Czy obecna globalizacja przetrwa – wnioski i postulaty

Zagrożeniem dla globalizacji mogą

Czy obecna globalizacja przetrwa – wnioski i postulaty

Zgodnie z teorią ekonomii

Czy obecna globalizacja przetrwa – wnioski i postulaty

Zgodnie z teorią ekonomii

Czy obecna globalizacja przetrwa – wnioski i postulaty

W krajach rozwiniętych spada

Czy obecna globalizacja przetrwa – wnioski i postulaty

W krajach rozwiniętych spada

Czy obecna globalizacja przetrwa – wnioski i postulaty

W krajach rozwijających się

Czy obecna globalizacja przetrwa – wnioski i postulaty

W krajach rozwijających się

Czy obecna globalizacja przetrwa – wnioski i postulaty

Najpopularniejszym miernikiem skali nierównowagi

Czy obecna globalizacja przetrwa – wnioski i postulaty

Najpopularniejszym miernikiem skali nierównowagi

Czy obecna globalizacja przetrwa – wnioski i postulaty

Badania przeprowadzone dla lat

Czy obecna globalizacja przetrwa – wnioski i postulaty

Badania przeprowadzone dla lat

Czy obecna globalizacja przetrwa – wnioski i postulaty

W prawie wszystkich krajach

Czy obecna globalizacja przetrwa – wnioski i postulaty

W prawie wszystkich krajach

Czy obecna globalizacja przetrwa – wnioski i postulaty

Przedstawione zmiany rozpiętości dochodowych

Czy obecna globalizacja przetrwa – wnioski i postulaty

Przedstawione zmiany rozpiętości dochodowych

Czy obecna globalizacja przetrwa – wnioski i postulaty

Mniej jednoznaczne i zgodne

Czy obecna globalizacja przetrwa – wnioski i postulaty

Mniej jednoznaczne i zgodne

Czy obecna globalizacja przetrwa – wnioski i postulaty

Jak się wydaje, to

Czy obecna globalizacja przetrwa – wnioski i postulaty

Jak się wydaje, to

Czy obecna globalizacja przetrwa – wnioski i postulaty

Konkludując zagrożenia dla współczesnej

Czy obecna globalizacja przetrwa – wnioski i postulaty

Konkludując zagrożenia dla współczesnej

Czy obecna globalizacja przetrwa – wnioski i postulaty

3. Wzrostu rozpiętości dochodowych

Czy obecna globalizacja przetrwa – wnioski i postulaty

3. Wzrostu rozpiętości dochodowych

Czy obecna globalizacja przetrwa – wnioski i postulaty

6. Zagrożeń dla stabilności

Czy obecna globalizacja przetrwa – wnioski i postulaty

6. Zagrożeń dla stabilności

Czy obecna globalizacja przetrwa – wnioski i postulaty

Rekomendacje

1.Prowadzenie bardziej prospołecznej polityki

Czy obecna globalizacja przetrwa – wnioski i postulaty

Rekomendacje

1.Prowadzenie bardziej prospołecznej polityki

Развитие Осьминской территории. Проблемы, возможности, перспективы

Развитие Осьминской территории. Проблемы, возможности, перспективы Экономика и её основные участники (7 класс)

Экономика и её основные участники (7 класс) Особенности формирования и механизм функционирования рынка труда

Особенности формирования и механизм функционирования рынка труда Розвиток економічного напрямку Туризм територіальних громад Бобрицької, Забірської, Княжицької, Музичанської сільрад

Розвиток економічного напрямку Туризм територіальних громад Бобрицької, Забірської, Княжицької, Музичанської сільрад Современные особенности международной торговли товарами

Современные особенности международной торговли товарами Роль и значение России в мировом сообществе

Роль и значение России в мировом сообществе Статистика уровня жизни населения

Статистика уровня жизни населения Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Глобализация мировой экономики и её последствия

Глобализация мировой экономики и её последствия Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости

Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости Организация и нормирование труда

Организация и нормирование труда Kościół Katolicki wobec integracji Polski z UE

Kościół Katolicki wobec integracji Polski z UE Теория провалов рынка и роль государства в рыночной экономике

Теория провалов рынка и роль государства в рыночной экономике Расчет экономической эффективности грузоперевозок на автомобильном транспорте

Расчет экономической эффективности грузоперевозок на автомобильном транспорте Предмет, методология и функции экономики. Человек и экономика. Экономика знаний

Предмет, методология и функции экономики. Человек и экономика. Экономика знаний Новости. В России растет количество магазинов дискаунтеров

Новости. В России растет количество магазинов дискаунтеров Урок национальной технологической инициативы

Урок национальной технологической инициативы Рынок труда. Безработица (вопросы кодификатора ЕГЭ). Тема 2.9

Рынок труда. Безработица (вопросы кодификатора ЕГЭ). Тема 2.9 Економічні проблеми в Україні

Економічні проблеми в Україні Компания Фосарго

Компания Фосарго Нестабильность. Инфляция и безработица. (Тема 11)

Нестабильность. Инфляция и безработица. (Тема 11) Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР)

Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР) Основы инвестиционной деятельности

Основы инвестиционной деятельности Экономическое содержание и виды инвестиций

Экономическое содержание и виды инвестиций Закон убывающей предельной полезности. Самостоятельная работа

Закон убывающей предельной полезности. Самостоятельная работа Витрати виробництва і собівартість продукції аграрного підприємства

Витрати виробництва і собівартість продукції аграрного підприємства Российский рынок наукоемкой продукции. Анализ и перспективы развития

Российский рынок наукоемкой продукции. Анализ и перспективы развития Экономическое развитие Японии после второй мировой войны. Экономическое чудо

Экономическое развитие Японии после второй мировой войны. Экономическое чудо