- Характеристика елементів та порядок справляння податку на прибуток підприємств

Содержание

- 2. з числа резидентів: суб’єкти господарювання - юридичні особи, які провадять господарську діяльність як на території України,

- 3. Податок на прибуток підприємств – прямий податок, сплачуваний підприємстваами з прибутку, одержаного від реалізації продукції (робіт,

- 4. 1) прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення

- 5. Об'єктом оподаткування є 2) дохід за договорами страхування; 3) дохід (прибуток) нерезидента, що підлягає оподаткуванню; 4)

- 6. Податковою базою для обчислення податку на прибуток є грошове вираження прибутку

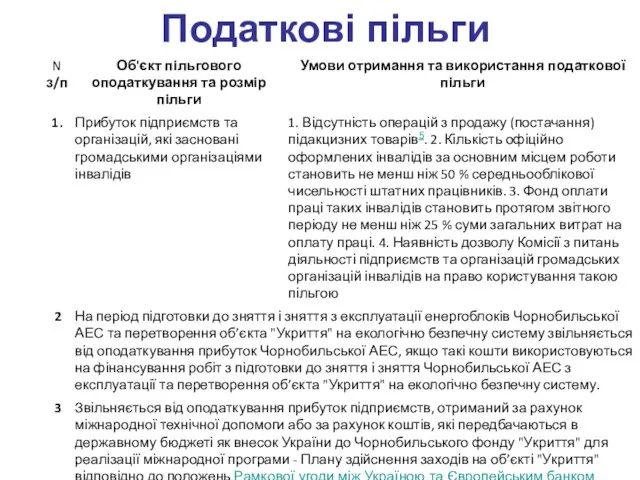

- 7. Податкові пільги

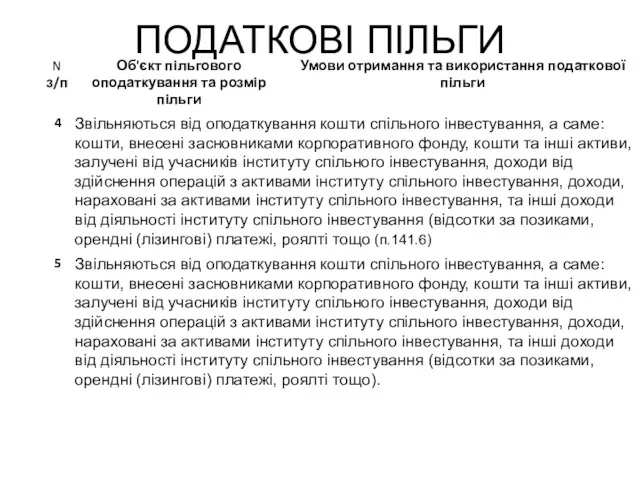

- 8. ПОДАТКОВІ ПІЛЬГИ

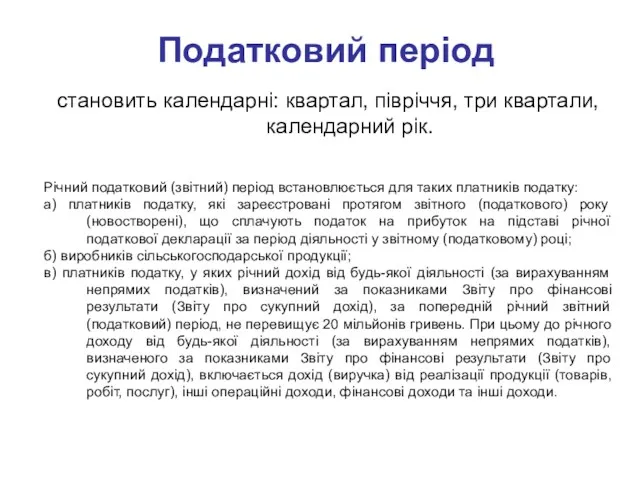

- 9. Податковий період становить календарні: квартал, півріччя, три квартали, календарний рік. Річний податковий (звітний) період встановлюється для

- 10. Строки сплати: Податок на прибуток сплачується: - протягом 40 календарних днів, що настають за останнім календарним

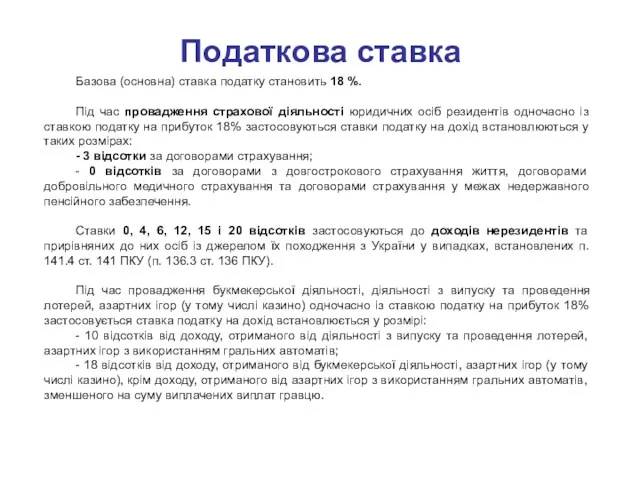

- 11. Податкова ставка Базова (основна) ставка податку становить 18 %. Під час провадження страхової діяльності юридичних осіб

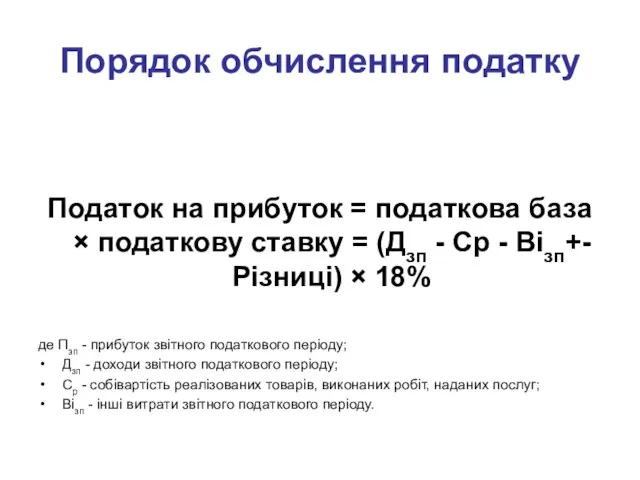

- 12. Порядок обчислення податку Податок на прибуток = податкова база × податкову ставку = (Дзп - Ср

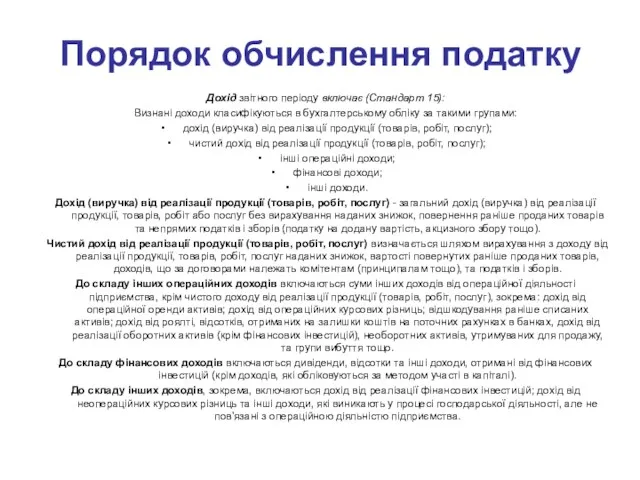

- 13. Порядок обчислення податку Дохід звітного періоду включає (Стандарт 15): Визнані доходи класифікуються в бухгалтерському обліку за

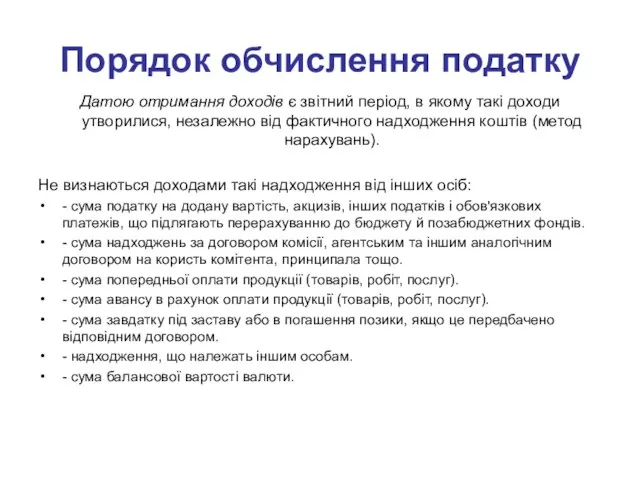

- 14. Порядок обчислення податку Датою отримання доходів є звітний період, в якому такі доходи утворилися, незалежно від

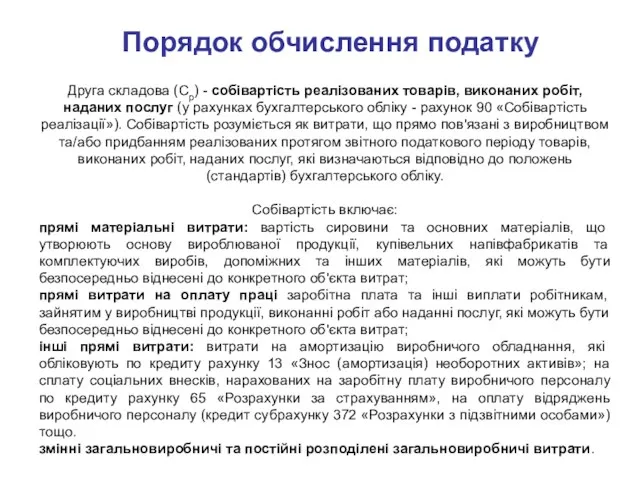

- 15. Порядок обчислення податку Друга складова (Ср) - собівартість реалізованих товарів, виконаних робіт, наданих послуг (у рахунках

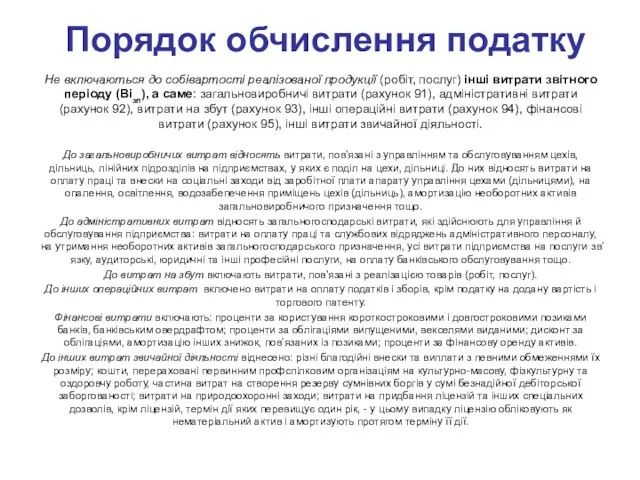

- 16. Порядок обчислення податку Не включаються до собівартості реалізованої продукції (робіт, послуг) інші витрати звітного періоду (Візп),

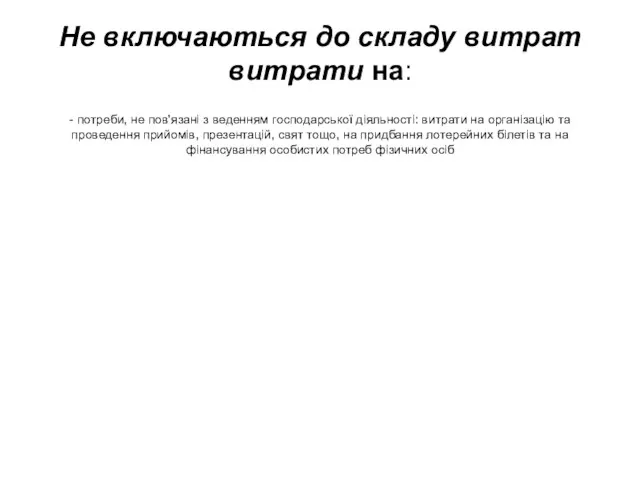

- 17. Не включаються до складу витрат витрати на: - потреби, не пов'язані з веденням господарської діяльності: витрати

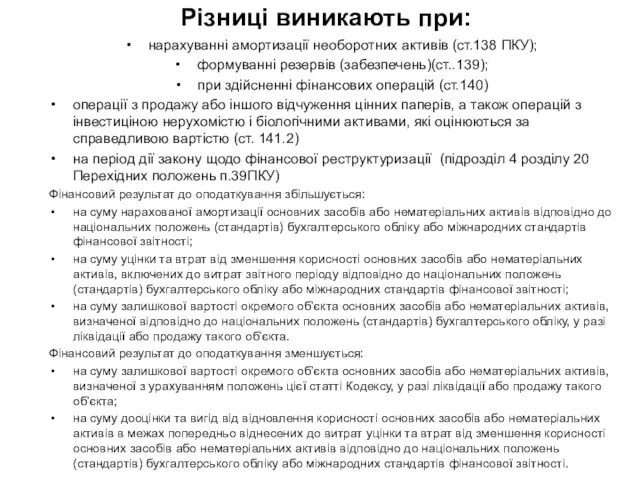

- 18. Різниці виникають при: нарахуванні амортизації необоротних активів (ст.138 ПКУ); формуванні резервів (забезпечень)(ст..139); при здійсненні фінансових операцій

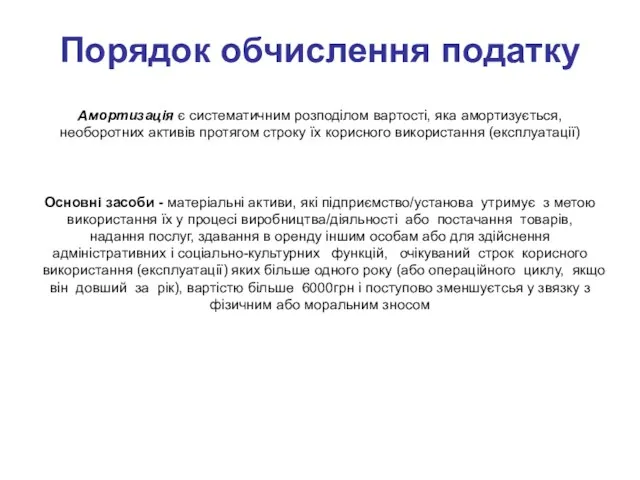

- 19. Порядок обчислення податку Амортизація є систематичним розподілом вартості, яка амортизується, необоротних активів протягом строку їх корисного

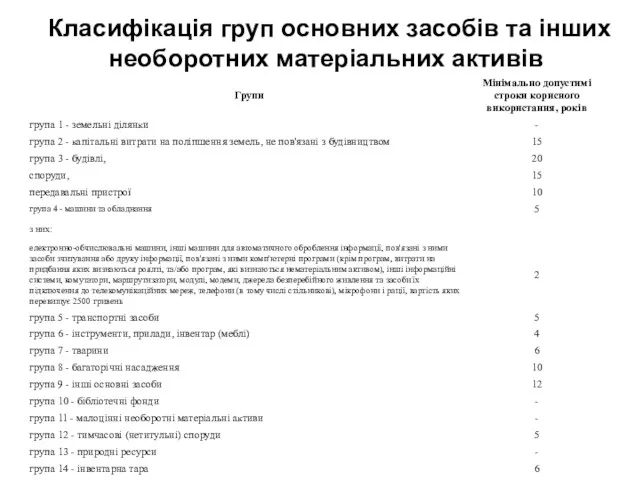

- 20. Класифікація груп основних засобів та інших необоротних матеріальних активів

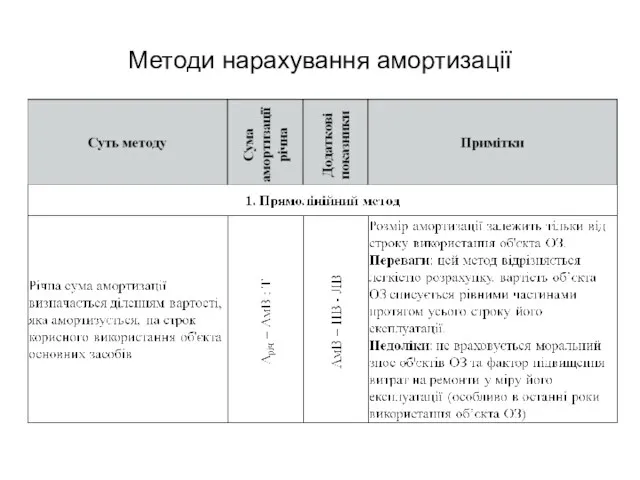

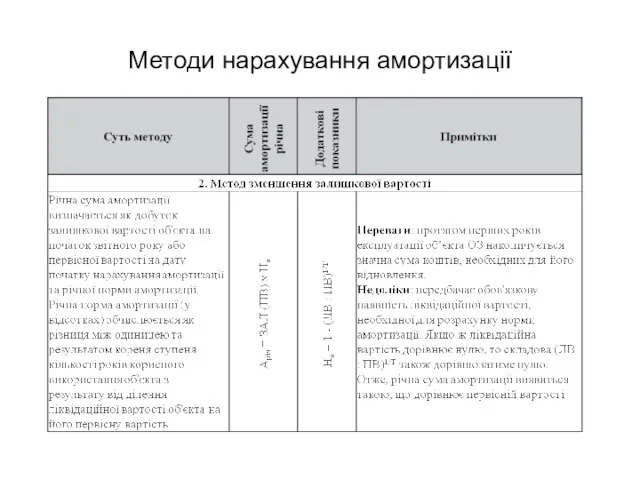

- 21. Методи нарахування амортизації

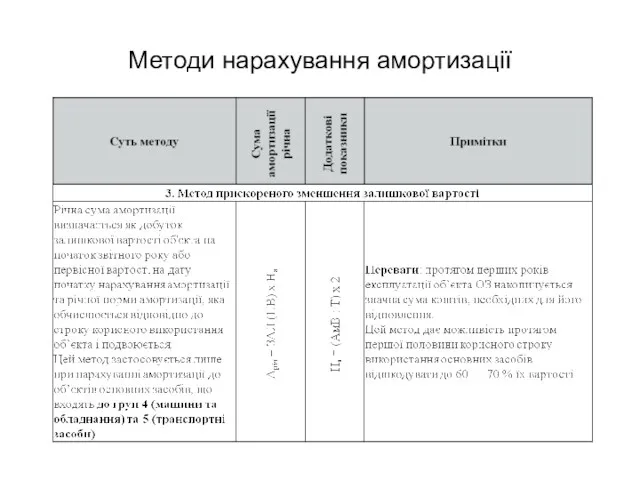

- 22. Методи нарахування амортизації

- 23. Методи нарахування амортизації

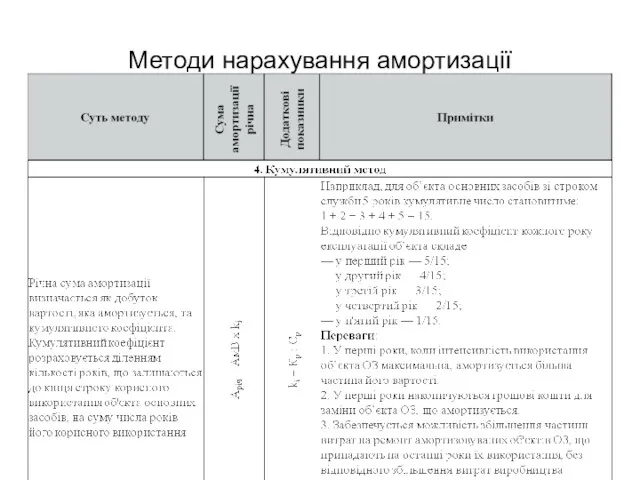

- 24. Методи нарахування амортизації

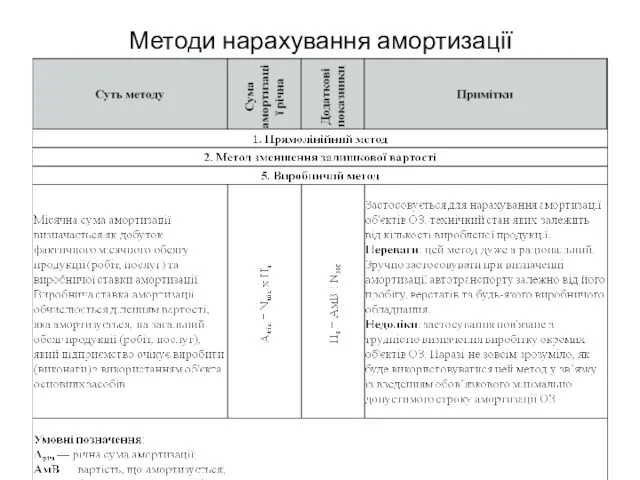

- 25. Методи нарахування амортизації

- 26. Приклад 1. Первісна вартість придбаного підприємством виробничого обладнання склала 81000 грн. На підприємстві було прийняте рішення

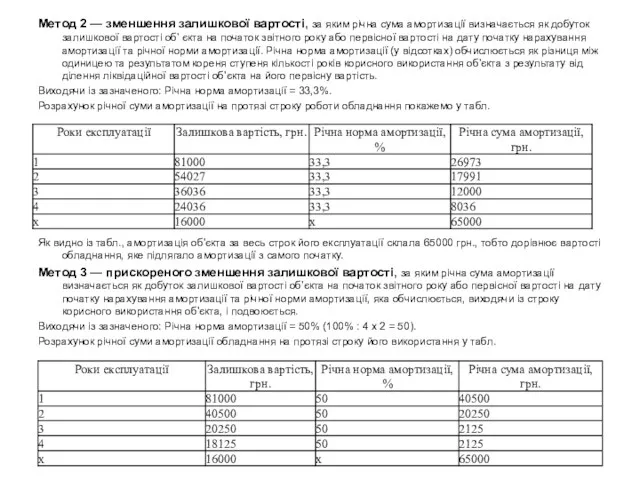

- 27. Метод 2 — зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості

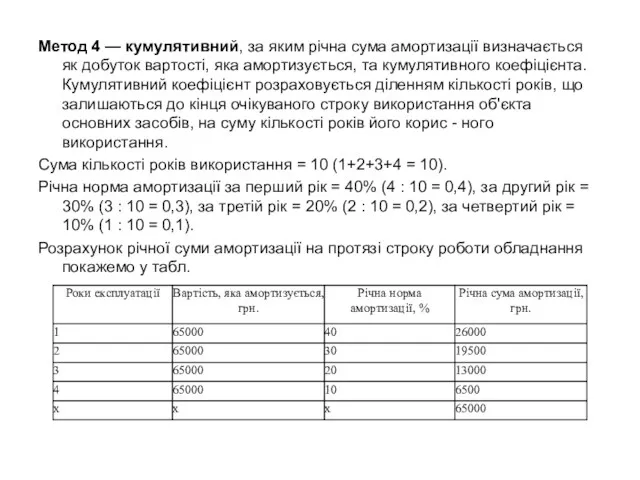

- 28. Метод 4 — кумулятивний, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та

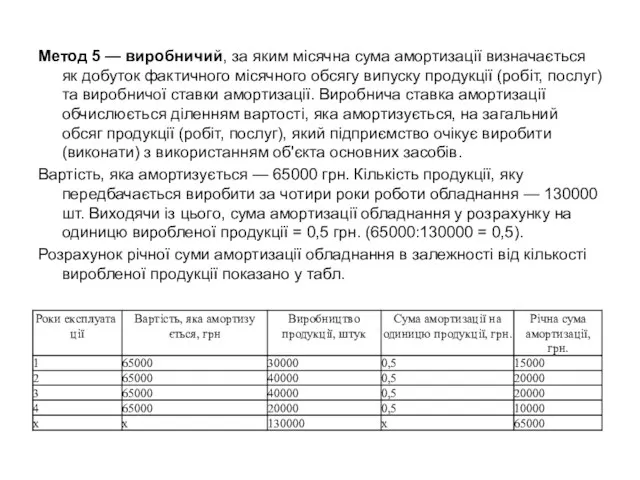

- 29. Метод 5 — виробничий, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу випуску

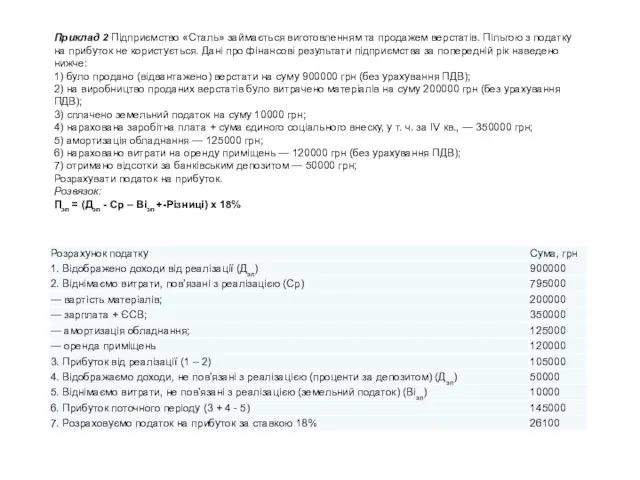

- 30. Приклад 2 Підприємство «Сталь» займається виготовленням та продажем верстатів. Пільгою з податку на прибуток не користується.

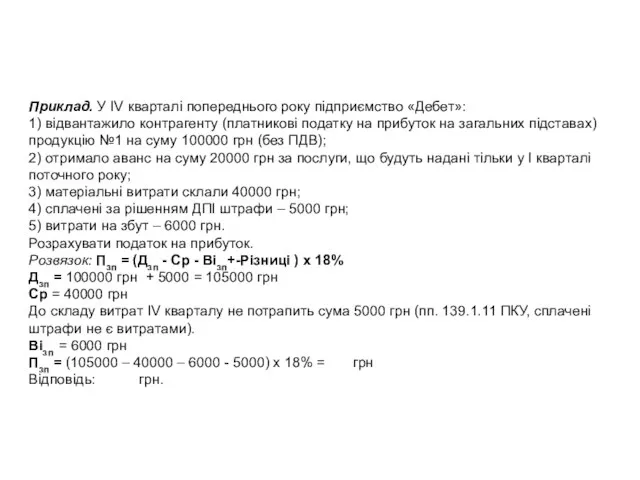

- 31. Приклад. У IV кварталі попереднього року підприємство «Дебет»: 1) відвантажило контрагенту (платникові податку на прибуток на

- 33. Скачать презентацию

з числа резидентів:

суб’єкти господарювання - юридичні особи, які провадять господарську діяльність

з числа резидентів:

суб’єкти господарювання - юридичні особи, які провадять господарську діяльність

Податок на прибуток підприємств – прямий податок, сплачуваний підприємстваами з прибутку,

Податок на прибуток підприємств – прямий податок, сплачуваний підприємстваами з прибутку,

1) прибуток із джерелом походження з України та за її межами,

1) прибуток із джерелом походження з України та за її межами,

Об'єктом оподаткування є

2) дохід за договорами страхування;

3) дохід (прибуток) нерезидента,

Об'єктом оподаткування є

2) дохід за договорами страхування;

3) дохід (прибуток) нерезидента,

Податковою базою для обчислення податку на прибуток є

грошове вираження прибутку

Податковою базою для обчислення податку на прибуток є

грошове вираження прибутку

Податкові пільги

Податкові пільги

ПОДАТКОВІ ПІЛЬГИ

ПОДАТКОВІ ПІЛЬГИ

Податковий період

становить календарні: квартал, півріччя, три квартали, календарний рік.

Річний податковий

Податковий період

становить календарні: квартал, півріччя, три квартали, календарний рік.

Річний податковий

Строки сплати:

Податок на прибуток сплачується:

- протягом 40 календарних днів, що настають

Строки сплати:

Податок на прибуток сплачується:

- протягом 40 календарних днів, що настають

Податкова ставка

Базова (основна) ставка податку становить 18 %.

Під час провадження

Податкова ставка

Базова (основна) ставка податку становить 18 %.

Під час провадження

Порядок обчислення податку

Податок на прибуток = податкова база × податкову

Порядок обчислення податку

Податок на прибуток = податкова база × податкову

Порядок обчислення податку

Дохід звітного періоду включає (Стандарт 15):

Визнані доходи класифікуються

Порядок обчислення податку

Дохід звітного періоду включає (Стандарт 15):

Визнані доходи класифікуються

Порядок обчислення податку

Датою отримання доходів є звітний період, в якому такі

Порядок обчислення податку

Датою отримання доходів є звітний період, в якому такі

Порядок обчислення податку

Друга складова (Ср) - собівартість реалізованих товарів, виконаних робіт,

Порядок обчислення податку

Друга складова (Ср) - собівартість реалізованих товарів, виконаних робіт,

Порядок обчислення податку

Не включаються до собівартості реалізованої продукції (робіт, послуг) інші

Порядок обчислення податку

Не включаються до собівартості реалізованої продукції (робіт, послуг) інші

Не включаються до складу витрат витрати на:

- потреби, не пов'язані

Не включаються до складу витрат витрати на:

- потреби, не пов'язані

Різниці виникають при:

нарахуванні амортизації необоротних активів (ст.138 ПКУ);

формуванні резервів (забезпечень)(ст..139);

при здійсненні

Різниці виникають при:

нарахуванні амортизації необоротних активів (ст.138 ПКУ);

формуванні резервів (забезпечень)(ст..139);

при здійсненні

Порядок обчислення податку

Амортизація є систематичним розподілом вартості, яка амортизується, необоротних активів

Порядок обчислення податку

Амортизація є систематичним розподілом вартості, яка амортизується, необоротних активів

Класифікація груп основних засобів та інших необоротних матеріальних активів

Класифікація груп основних засобів та інших необоротних матеріальних активів

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Методи нарахування амортизації

Приклад 1. Первісна вартість придбаного підприємством виробничого обладнання склала 81000 грн.

Приклад 1. Первісна вартість придбаного підприємством виробничого обладнання склала 81000 грн.

Метод 2 — зменшення залишкової вартості, за яким річна сума амортизації

Метод 2 — зменшення залишкової вартості, за яким річна сума амортизації

Метод 4 — кумулятивний, за яким річна сума амортизації визначається як

Метод 4 — кумулятивний, за яким річна сума амортизації визначається як

Метод 5 — виробничий, за яким місячна сума амортизації визначається як

Метод 5 — виробничий, за яким місячна сума амортизації визначається як

Приклад 2 Підприємство «Сталь» займається виготовленням та продажем верстатів. Пільгою з

Приклад 2 Підприємство «Сталь» займається виготовленням та продажем верстатів. Пільгою з

Приклад. У IV кварталі попереднього року підприємство «Дебет»:

1) відвантажило контрагенту (платникові

Приклад. У IV кварталі попереднього року підприємство «Дебет»:

1) відвантажило контрагенту (платникові

Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5

Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5 Анализ рынка СЭД в РФ

Анализ рынка СЭД в РФ Управление эффективностью деятельности Агентств труда и занятости населения по обучению/переобучению безработных граждан

Управление эффективностью деятельности Агентств труда и занятости населения по обучению/переобучению безработных граждан Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Организация труда и трудовые отношения

Организация труда и трудовые отношения Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации

Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+)

Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+) Платежный баланс

Платежный баланс Інші учасники інвестиційної діяльності

Інші учасники інвестиційної діяльності Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест

Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест Особенности коммерческого ценообразования

Особенности коммерческого ценообразования Рынок ценных бумаг и его участники

Рынок ценных бумаг и его участники Экономика и её роль в жизни общества презентация. (8 класс)

Экономика и её роль в жизни общества презентация. (8 класс) Урок-защита Ум в доме

Урок-защита Ум в доме Дефицит бюджета и методы его преодоления

Дефицит бюджета и методы его преодоления Қазақстан экономикасының құрамы мен құрылымы

Қазақстан экономикасының құрамы мен құрылымы Экономика России в начале XXI века

Экономика России в начале XXI века Международное научно-техническое сотрудничество

Международное научно-техническое сотрудничество Фирма в экономике отраслевых рынков

Фирма в экономике отраслевых рынков Экономический рост

Экономический рост Безработица: причины и последствия

Безработица: причины и последствия Особенности рынка земли в России

Особенности рынка земли в России Экономика, часть 2

Экономика, часть 2 Узбекистан. Международная торговля

Узбекистан. Международная торговля Производственная структура организации

Производственная структура организации Неопределенность и риски логистической деятельности. Опыт хеджирования рисков

Неопределенность и риски логистической деятельности. Опыт хеджирования рисков Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee

Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee Что такое бюджет?

Что такое бюджет?