- Издержки предприятия

Содержание

- 2. Издержки производства – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и

- 3. Классификация затрат на производство По назначению: основные, связанные с осуществлением технологического процесса; накладные – затраты по

- 4. Классификация затрат на производство 2. По участию в производственном процессе: производственные; непроизводственные. Производственные связаны с изготовлением

- 5. Классификация затрат на производство 3. По способу включения затрат в себестоимость: прямые, непосредственно связанные с процессом

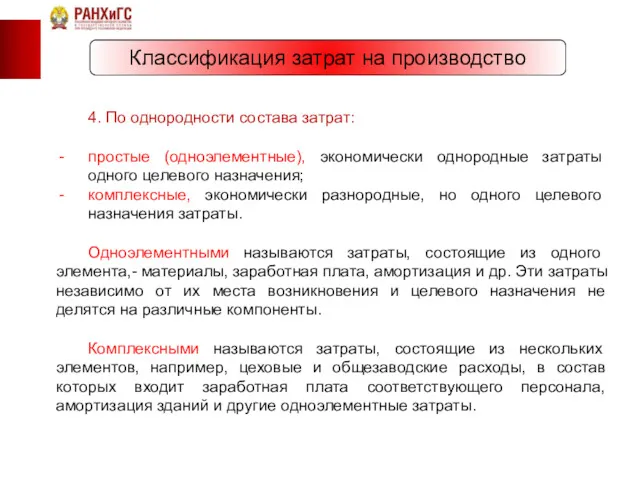

- 6. Классификация затрат на производство 4. По однородности состава затрат: простые (одноэлементные), экономически однородные затраты одного целевого

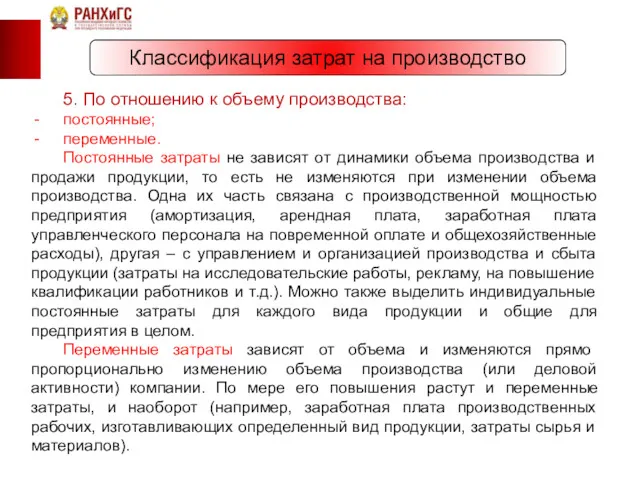

- 7. Классификация затрат на производство 5. По отношению к объему производства: постоянные; переменные. Постоянные затраты не зависят

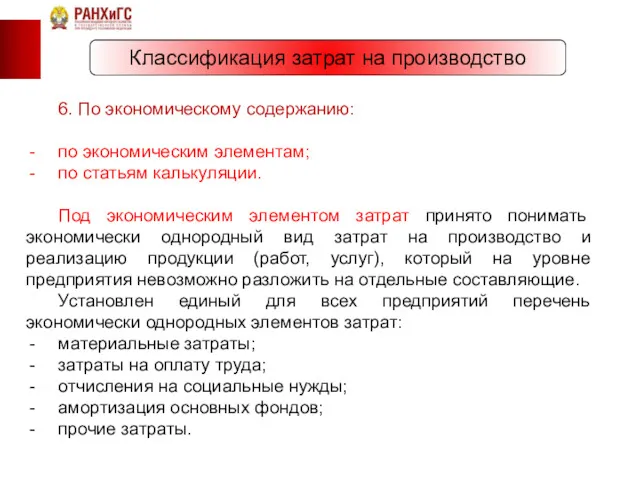

- 8. Классификация затрат на производство 6. По экономическому содержанию: по экономическим элементам; по статьям калькуляции. Под экономическим

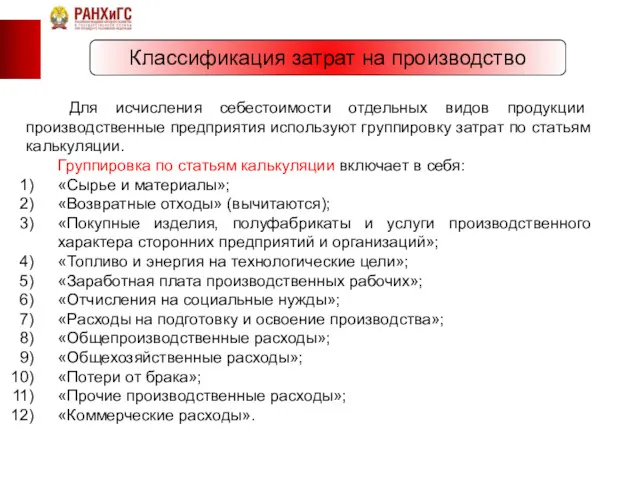

- 9. Классификация затрат на производство Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку затрат по

- 10. Классификация затрат на производство 7. По периодичности возникновения затраты делятся на: текущие; единовременные. К текущим расходам

- 11. Классификация затрат на производство 9. По эффективности затраты делят на: производительные; непроизводительные. Производительными считаются затраты на

- 12. Классификация затрат на производство 11. По возможности нормирования издержки делят на нормируемые и ненормируемые. Нормируемые и

- 13. Классификация затрат на производство Затраты предшествующих периодов представлены в незавершенном производстве. При исчислении себестоимость продукции (работ,

- 14. Классификация издержек обращения Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя

- 15. Классификация издержек обращения Издержками обращения и расходами не являются: внутренние затраты торговых организаций и предприятий, которые

- 16. Классификация издержек обращения Группировки затрат по классификационным признакам необходимы для проведения их анализа. Правильно выполненные группировки

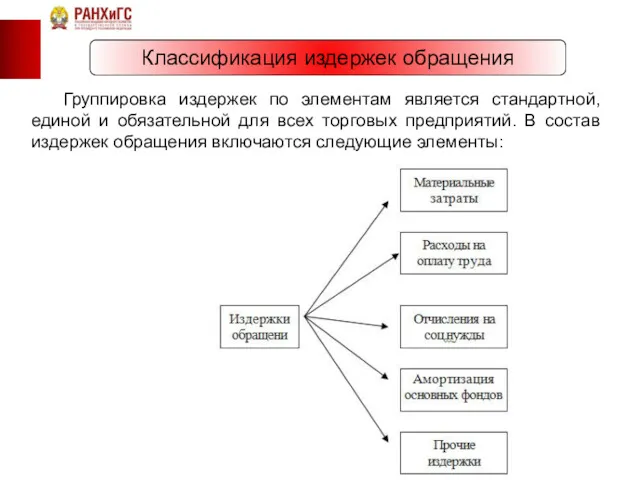

- 17. Классификация издержек обращения Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий.

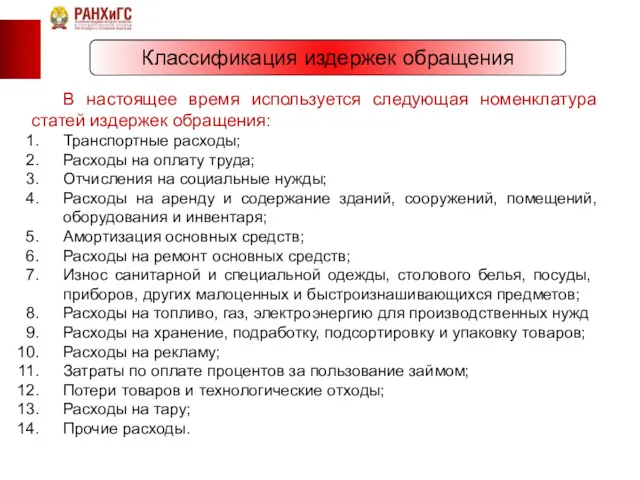

- 18. Классификация издержек обращения В настоящее время используется следующая номенклатура статей издержек обращения: Транспортные расходы; Расходы на

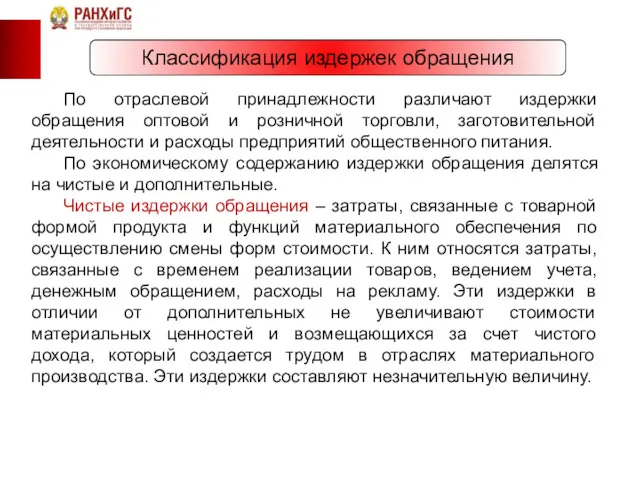

- 19. Классификация издержек обращения По отраслевой принадлежности различают издержки обращения оптовой и розничной торговли, заготовительной деятельности и

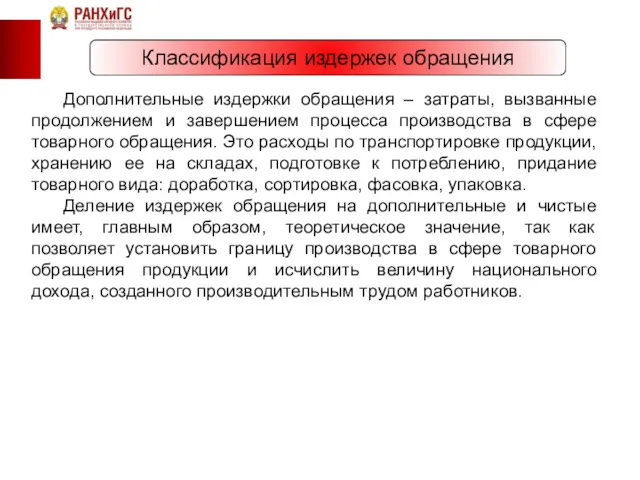

- 20. Классификация издержек обращения Дополнительные издержки обращения – затраты, вызванные продолжением и завершением процесса производства в сфере

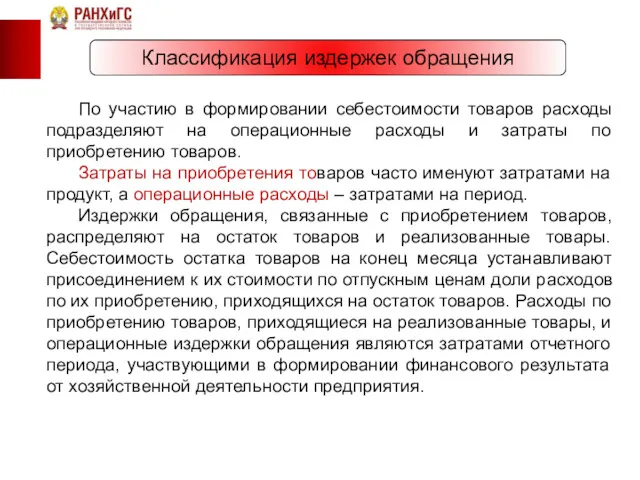

- 21. Классификация издержек обращения По участию в формировании себестоимости товаров расходы подразделяют на операционные расходы и затраты

- 22. Издержки обращения По способу отнесения затрат на подразделения торговой организации (оптовые склады, магазины, торговые точки) издержки

- 23. Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости, планирование и учет затрат, контроль

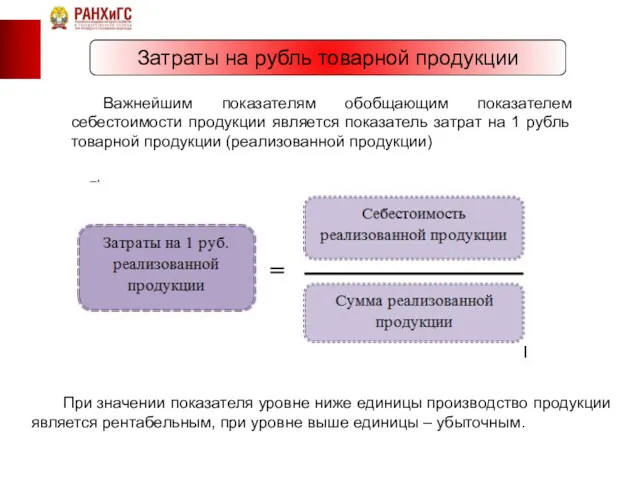

- 24. Затраты на рубль товарной продукции Важнейшим показателям обобщающим показателем себестоимости продукции является показатель затрат на 1

- 25. Затраты на рубль товарной продукции Данный показатель выгодно отличается своей универсальностью и наглядно показывает прямую связь

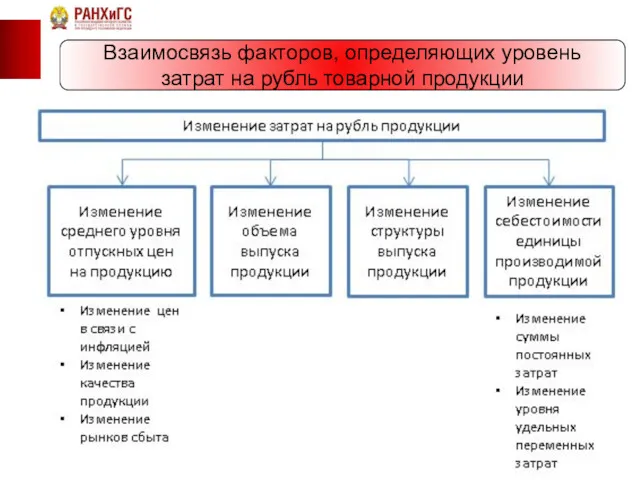

- 26. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

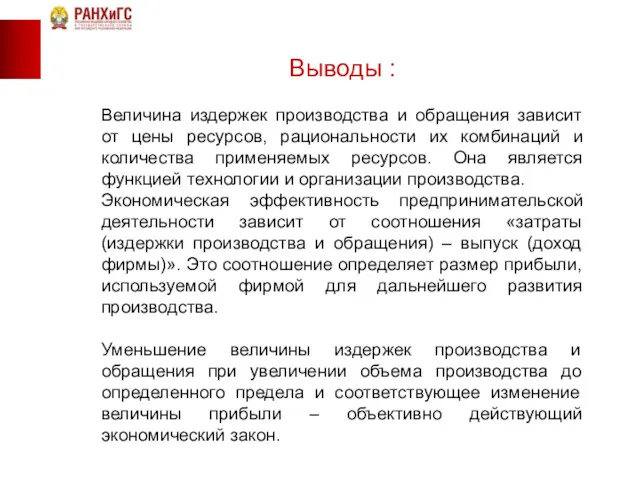

- 27. Выводы : Величина издержек производства и обращения зависит от цены ресурсов, рациональности их комбинаций и количества

- 29. Скачать презентацию

Издержки производства – это денежное выражение затрат производственных факторов, необходимых для

Издержки производства – это денежное выражение затрат производственных факторов, необходимых для

Классификация затрат на производство

По назначению:

основные, связанные с осуществлением технологического процесса;

накладные –

Классификация затрат на производство

По назначению:

основные, связанные с осуществлением технологического процесса;

накладные –

Классификация затрат на производство

2. По участию в производственном процессе:

производственные;

непроизводственные.

Производственные связаны с

Классификация затрат на производство

2. По участию в производственном процессе:

производственные;

непроизводственные.

Производственные связаны с

Классификация затрат на производство

3. По способу включения затрат в себестоимость:

прямые, непосредственно

Классификация затрат на производство

3. По способу включения затрат в себестоимость:

прямые, непосредственно

Классификация затрат на производство

4. По однородности состава затрат:

простые (одноэлементные), экономически однородные

Классификация затрат на производство

4. По однородности состава затрат:

простые (одноэлементные), экономически однородные

Классификация затрат на производство

5. По отношению к объему производства:

постоянные;

переменные.

Постоянные затраты не

Классификация затрат на производство

5. По отношению к объему производства:

постоянные;

переменные.

Постоянные затраты не

Классификация затрат на производство

6. По экономическому содержанию:

по экономическим элементам;

по статьям калькуляции.

Под

Классификация затрат на производство

6. По экономическому содержанию:

по экономическим элементам;

по статьям калькуляции.

Под

Классификация затрат на производство

Для исчисления себестоимости отдельных видов продукции производственные

Классификация затрат на производство

Для исчисления себестоимости отдельных видов продукции производственные

Классификация затрат на производство

7. По периодичности возникновения затраты делятся на:

текущие;

единовременные.

К

Классификация затрат на производство

7. По периодичности возникновения затраты делятся на:

текущие;

единовременные.

К

Классификация затрат на производство

9. По эффективности затраты делят на:

производительные;

непроизводительные.

Производительными считаются

Классификация затрат на производство

9. По эффективности затраты делят на:

производительные;

непроизводительные.

Производительными считаются

Классификация затрат на производство

11. По возможности нормирования издержки делят на нормируемые

Классификация затрат на производство

11. По возможности нормирования издержки делят на нормируемые

Классификация затрат на производство

Затраты предшествующих периодов представлены в незавершенном производстве. При

Классификация затрат на производство

Затраты предшествующих периодов представлены в незавершенном производстве. При

Классификация издержек обращения

Издержки обращения — это расходы (затраты), связанные с процессом

Классификация издержек обращения

Издержки обращения — это расходы (затраты), связанные с процессом

Классификация издержек обращения

Издержками обращения и расходами не являются: внутренние затраты торговых

Классификация издержек обращения

Издержками обращения и расходами не являются: внутренние затраты торговых

Классификация издержек обращения

Группировки затрат по классификационным признакам необходимы для проведения их

Классификация издержек обращения

Группировки затрат по классификационным признакам необходимы для проведения их

Классификация издержек обращения

Группировка издержек по элементам является стандартной, единой и обязательной

Классификация издержек обращения

Группировка издержек по элементам является стандартной, единой и обязательной

Классификация издержек обращения

В настоящее время используется следующая номенклатура статей издержек обращения:

Транспортные

Классификация издержек обращения

В настоящее время используется следующая номенклатура статей издержек обращения:

Транспортные

Классификация издержек обращения

По отраслевой принадлежности различают издержки обращения оптовой и розничной

Классификация издержек обращения

По отраслевой принадлежности различают издержки обращения оптовой и розничной

Классификация издержек обращения

Дополнительные издержки обращения – затраты, вызванные продолжением и завершением

Классификация издержек обращения

Дополнительные издержки обращения – затраты, вызванные продолжением и завершением

Классификация издержек обращения

По участию в формировании себестоимости товаров расходы подразделяют на

Классификация издержек обращения

По участию в формировании себестоимости товаров расходы подразделяют на

Издержки обращения

По способу отнесения затрат на подразделения торговой организации (оптовые склады,

Издержки обращения

По способу отнесения затрат на подразделения торговой организации (оптовые склады,

Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости,

Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости,

Затраты на рубль товарной продукции

Важнейшим показателям обобщающим показателем себестоимости продукции является

Затраты на рубль товарной продукции

Важнейшим показателям обобщающим показателем себестоимости продукции является

Затраты на рубль товарной продукции

Данный показатель выгодно отличается своей универсальностью и

Затраты на рубль товарной продукции

Данный показатель выгодно отличается своей универсальностью и

Взаимосвязь факторов, определяющих уровень

затрат на рубль товарной продукции

Взаимосвязь факторов, определяющих уровень

затрат на рубль товарной продукции

Выводы :

Величина издержек производства и обращения зависит от цены ресурсов, рациональности

Выводы :

Величина издержек производства и обращения зависит от цены ресурсов, рациональности

Жаһандық мәселелердің тізімі

Жаһандық мәселелердің тізімі Экономика библиотечного дела. Тема 1

Экономика библиотечного дела. Тема 1 Потребительское поведение

Потребительское поведение Тема урока: Конкуренция и модели современного рынка

Тема урока: Конкуренция и модели современного рынка Практика-7. ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия

Практика-7. ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия Предприятия в экономике

Предприятия в экономике Технико-экономическое обоснование проектов

Технико-экономическое обоснование проектов презентация по экономике в 11 классе. Тема Экономика и государство Диск

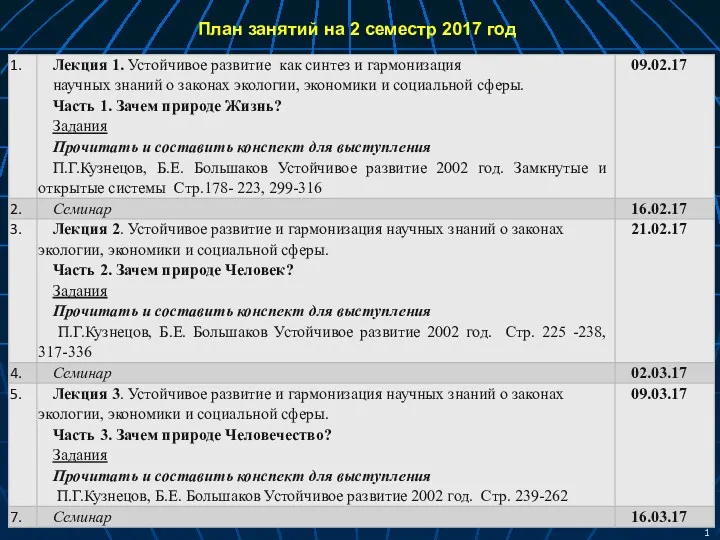

презентация по экономике в 11 классе. Тема Экономика и государство Диск Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1)

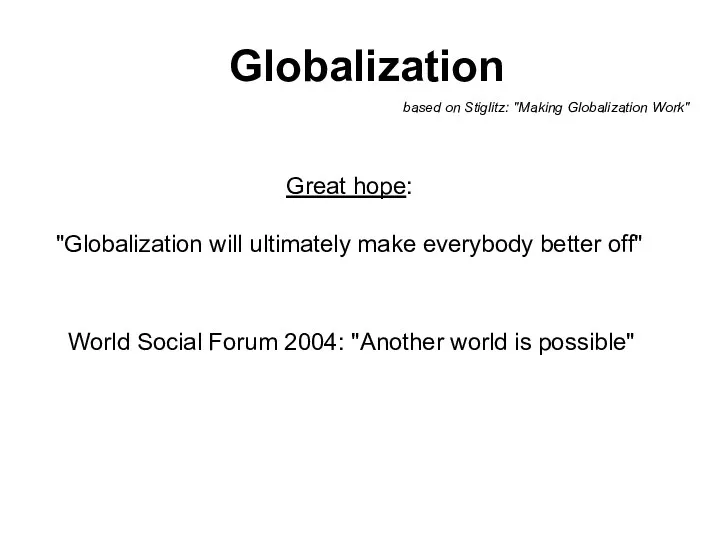

Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1) Globalization

Globalization Антиинфляционная политика государства

Антиинфляционная политика государства Экономика Республики Беларусь. Общая характеристика

Экономика Республики Беларусь. Общая характеристика Меркантилизм. Экономические предпосылки меркантилизма. Особенности меркантилизма, как экономической идеи

Меркантилизм. Экономические предпосылки меркантилизма. Особенности меркантилизма, как экономической идеи Модуль 3. Фирма как основной субъект предпринимательской деятельности. Тема 16. Основные фонды

Модуль 3. Фирма как основной субъект предпринимательской деятельности. Тема 16. Основные фонды Конкуренция. Структура рынка. (9 класс)

Конкуренция. Структура рынка. (9 класс) Институциональная экономика. Лекция 10. Теория фирмы

Институциональная экономика. Лекция 10. Теория фирмы Экономика фирмы

Экономика фирмы Внешнеэкономическая политика Республики Беларусь

Внешнеэкономическая политика Республики Беларусь Экономический рост и цикличность развития экономики

Экономический рост и цикличность развития экономики Типы экономических систем и роль государства в мировой экономике

Типы экономических систем и роль государства в мировой экономике Эконометрика, ее задача и метод

Эконометрика, ее задача и метод Теория фирмы

Теория фирмы Типы рыночных структур

Типы рыночных структур Выпускная квалификационная работа: Организация оплаты труда персонала

Выпускная квалификационная работа: Организация оплаты труда персонала Микроэкономика. Теория спроса и предложения. Рыночное равновесие

Микроэкономика. Теория спроса и предложения. Рыночное равновесие Своя игра Великолепная семерка экономическая игра- конкурс

Своя игра Великолепная семерка экономическая игра- конкурс Лекция 3-4. Общие проблемы всех экономических систем

Лекция 3-4. Общие проблемы всех экономических систем Рыночная экономика

Рыночная экономика