- Кредитные регистры Беларуси и других стран

Содержание

- 2. Кредитный регистр – автоматизированная информационная система Национального банка, обеспечивающая формирование кредитных историй, их хранение и предоставление

- 3. Кредитная история – это сведения, которые характеризуют субъекта кредитной истории и исполнение принятых им на себя

- 4. В кредитной истории содержатся следующие сведения: общие сведения о физическом или юридическом лице: ФИО, идентификационный номер,

- 5. Кредитный отчёт – информация, предоставляемая Национальным банком по запросам, сформированная на основании сведений, входящих в кредитную

- 6. Скоринговая оценка кредитной истории - это система присвоения баллов субъекту кредитной истории, характеризующих способность клиента погасить

- 7. ЗНАЧЕНИЯ КЛАССОВ РЕЙТИНГА

- 8. В соответствии с Законом Республики Беларусь «О кредитных историях» основными принципами формирования кредитных историй и предоставления

- 9. Национальный банк предоставляет данные из Кредитного регистра в виде кредитных отчетов тому, кто имеет право на

- 10. СХЕМА РАБОТЫ РЕГИСТРА Потенциальный кредитополучатель (субъект кредитной истории) Банк – источник кредитной истории КРЕДИТНЫЙ РЕГИСТР Банк

- 11. В Российской Федерации кредитные истории заемщиков находятся в специально созданных частных бюро. Они отвечают за сохранность,

- 12. По состоянию на 26.02.21 в Российской Федерации официально осуществляют деятельность 9 БКИ. Основными Бюро, где хранятся

- 13. В большинстве европейских стран, как правило, кредитные бюро создаются в форме частных компаний, принадлежащих консорциуму кредиторов.

- 14. Во Франции, где нет частных кредитных бюро функционирует "Центральное бюро рисков" при Банке Франции, куда все

- 15. Действующее в Германии кредитное бюро представляет собой объединение восьми региональных, в правовом и экономическом отношении самостоятельных

- 16. В США существует более 500 частных кредитных бюро. В 1906 г. была создана Ассоциация кредитных бюро,

- 17. Выдача кредитных справок в США и ЕС регулируется двумя основными законами. В США этот закон известен

- 18. В различных частях света по разному подходят к вопросу приватности кредитной информации: Европейское законодательство требует получения

- 20. Скачать презентацию

Кредитный регистр – автоматизированная информационная система Национального банка, обеспечивающая формирование кредитных

Кредитный регистр – автоматизированная информационная система Национального банка, обеспечивающая формирование кредитных

Кредитная история – это сведения, которые характеризуют субъекта кредитной истории и

Кредитная история – это сведения, которые характеризуют субъекта кредитной истории и

В кредитной истории содержатся следующие сведения:

общие сведения о физическом или юридическом

В кредитной истории содержатся следующие сведения:

общие сведения о физическом или юридическом

Кредитный отчёт – информация, предоставляемая Национальным банком по запросам, сформированная на

Кредитный отчёт – информация, предоставляемая Национальным банком по запросам, сформированная на

Скоринговая оценка кредитной истории - это система присвоения баллов субъекту кредитной

Скоринговая оценка кредитной истории - это система присвоения баллов субъекту кредитной

ЗНАЧЕНИЯ КЛАССОВ РЕЙТИНГА

ЗНАЧЕНИЯ КЛАССОВ РЕЙТИНГА

В соответствии с Законом Республики Беларусь «О кредитных историях» основными принципами

В соответствии с Законом Республики Беларусь «О кредитных историях» основными принципами

Национальный банк предоставляет данные из Кредитного регистра в виде кредитных отчетов

Национальный банк предоставляет данные из Кредитного регистра в виде кредитных отчетов

СХЕМА РАБОТЫ РЕГИСТРА

Потенциальный кредитополучатель (субъект кредитной истории)

Банк – источник кредитной истории

КРЕДИТНЫЙ

СХЕМА РАБОТЫ РЕГИСТРА

Потенциальный кредитополучатель (субъект кредитной истории)

Банк – источник кредитной истории

КРЕДИТНЫЙ

В Российской Федерации кредитные истории заемщиков находятся в специально созданных частных

В Российской Федерации кредитные истории заемщиков находятся в специально созданных частных

По состоянию на 26.02.21 в Российской Федерации официально осуществляют деятельность 9

По состоянию на 26.02.21 в Российской Федерации официально осуществляют деятельность 9

В большинстве европейских стран, как правило, кредитные бюро создаются в форме

В большинстве европейских стран, как правило, кредитные бюро создаются в форме

Во Франции, где нет частных кредитных бюро функционирует "Центральное бюро рисков"

Во Франции, где нет частных кредитных бюро функционирует "Центральное бюро рисков"

Действующее в Германии кредитное бюро представляет собой объединение восьми региональных, в

Действующее в Германии кредитное бюро представляет собой объединение восьми региональных, в

В США существует более 500 частных кредитных бюро. В 1906 г.

В США существует более 500 частных кредитных бюро. В 1906 г.

Выдача кредитных справок в США и ЕС регулируется двумя основными законами.

Выдача кредитных справок в США и ЕС регулируется двумя основными законами.

В различных частях света по разному подходят к вопросу приватности кредитной

В различных частях света по разному подходят к вопросу приватности кредитной

Инвестиционные расходы

Инвестиционные расходы Инвестиции и их значения

Инвестиции и их значения Классическая экономическая школа

Классическая экономическая школа Новости. В России растет количество магазинов дискаунтеров

Новости. В России растет количество магазинов дискаунтеров Международные корпорации

Международные корпорации Стратегическое планирование в Республике Казахстан

Стратегическое планирование в Республике Казахстан Процедура поглощения предприятия

Процедура поглощения предприятия Экономика и технологические уклады. Сущность экономической деятельности

Экономика и технологические уклады. Сущность экономической деятельности Кредитно-банковская система Объединенных Арабских Эмиратов (ОАЭ)

Кредитно-банковская система Объединенных Арабских Эмиратов (ОАЭ) Предприятие и предпринимательство в рыночной экономике

Предприятие и предпринимательство в рыночной экономике Рынок земли

Рынок земли Точка безубыточности

Точка безубыточности Равновесие на однотоварном рынке: теория спроса и предложения

Равновесие на однотоварном рынке: теория спроса и предложения презентация по экономике Мотивация

презентация по экономике Мотивация Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение

Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение Производительность труда

Производительность труда Критическая теория технокапитализма Дугласа Келлнера

Критическая теория технокапитализма Дугласа Келлнера Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты

Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты Проблемы экономической безопасности РФ

Проблемы экономической безопасности РФ Теория полезности и поведения потребителя

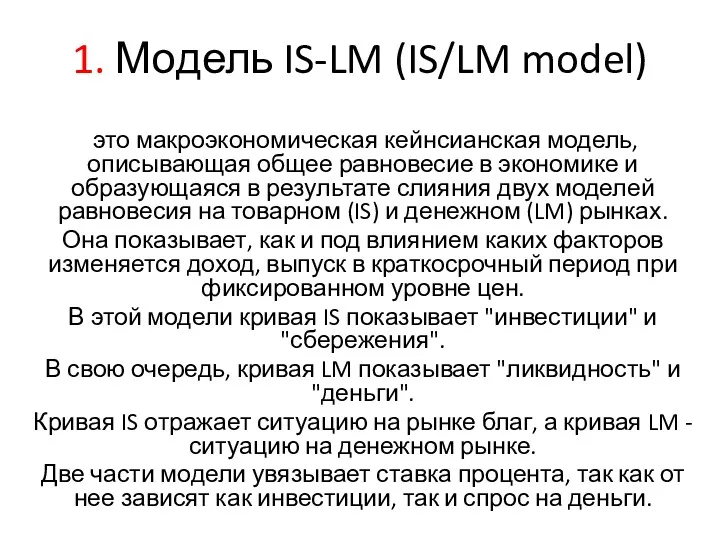

Теория полезности и поведения потребителя Модель IS-LM

Модель IS-LM Деятельность монополии

Деятельность монополии Европейский союз

Европейский союз Лоури әдісі

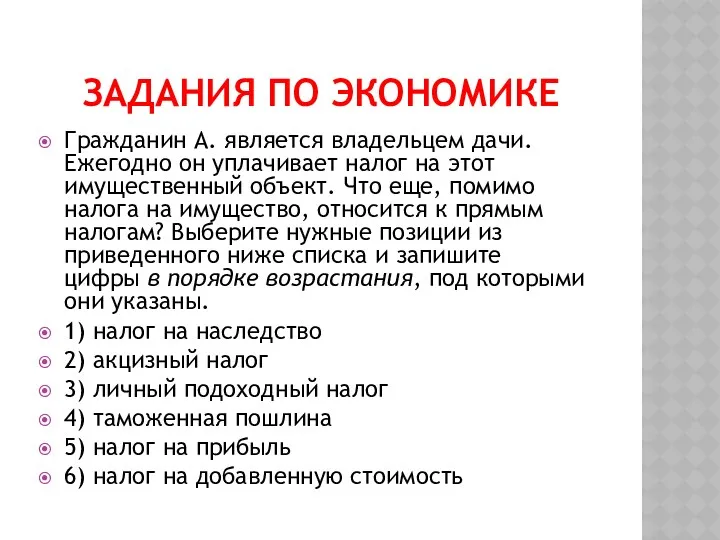

Лоури әдісі Задания по экономике

Задания по экономике Дальневосточный федеральный округ

Дальневосточный федеральный округ Халықаралық сауданың контрагенттері

Халықаралық сауданың контрагенттері Собственность и типы организации экономических систем. (Тема 3)

Собственность и типы организации экономических систем. (Тема 3)