- Инвестиционные расходы

Содержание

- 2. Инвестиции: определение и классификация Инвестиции - это расходы, направляемые на увеличение и сохранение основного капитала.

- 3. Основной капитал состоит из зданий, оборудования, сооружений и др. элементов с длительным сроком службы, используемых в

- 5. Различают валовые и чистые инвестиции. Валовые инвестиции - совокупность всех инвестиционных расходов. Чистые инвестиции равны чистому

- 6. Примем, что амортизация пропорциональна имеющемуся на данный момент запасу капитала Обозначим: норму амортизации - d, тогда

- 7. Все инвестиционные расходы подразделяются на 3 категории: 1) инвестиции в основной капитал (расходы на покупку оборудования,

- 8. Проблемы учета инвестиционных расходов: расходы домохозяйств на товары длительного пользования включают в потребление; в СНС под

- 9. Вопрос: Как принимаются решения об осуществлении инвестиционных расходов?

- 10. Разделение решения об инвестициях и потреблении (теорема отделимости) Рассмотрим двухпериодную модель для домохозяйства. Введем дополнительные возможности

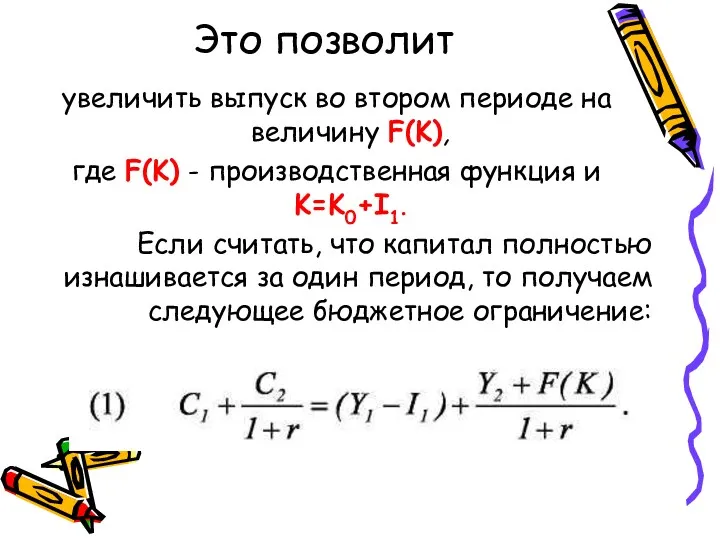

- 11. Это позволит увеличить выпуск во втором периоде на величину F(K), где F(K) - производственная функция и

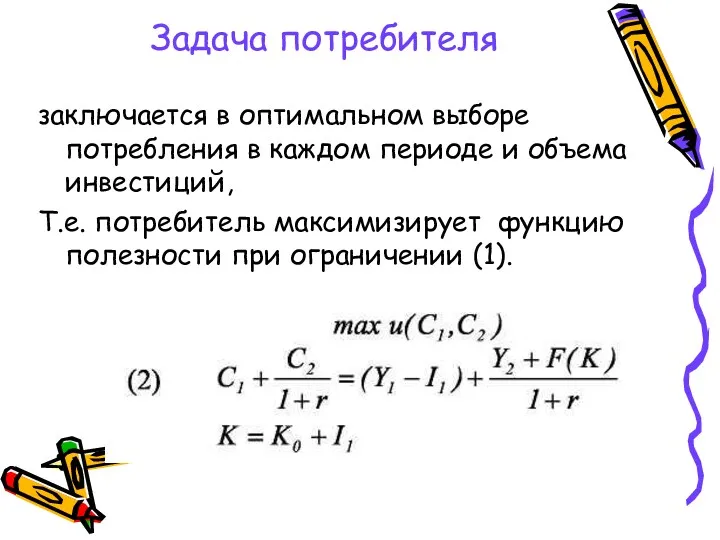

- 12. Задача потребителя заключается в оптимальном выборе потребления в каждом периоде и объема инвестиций, Т.е. потребитель максимизирует

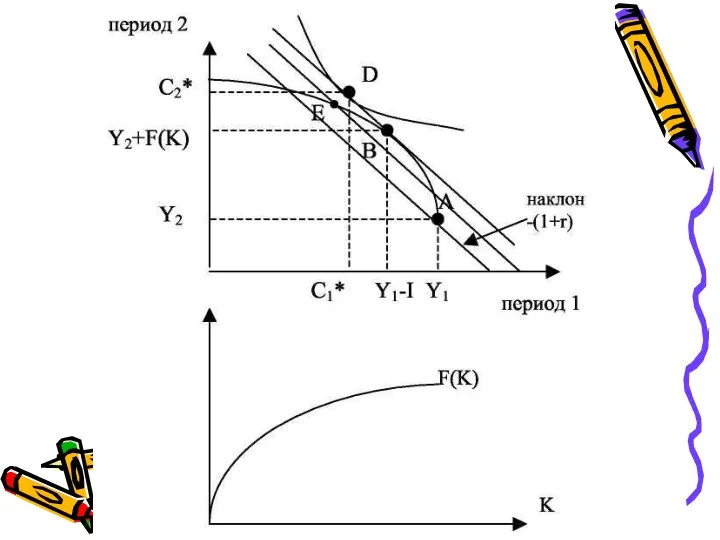

- 14. Точка А – первоначальный запас потребителя. Если нет возможностей для инвестирования, то он выбирает оптимальное потребление

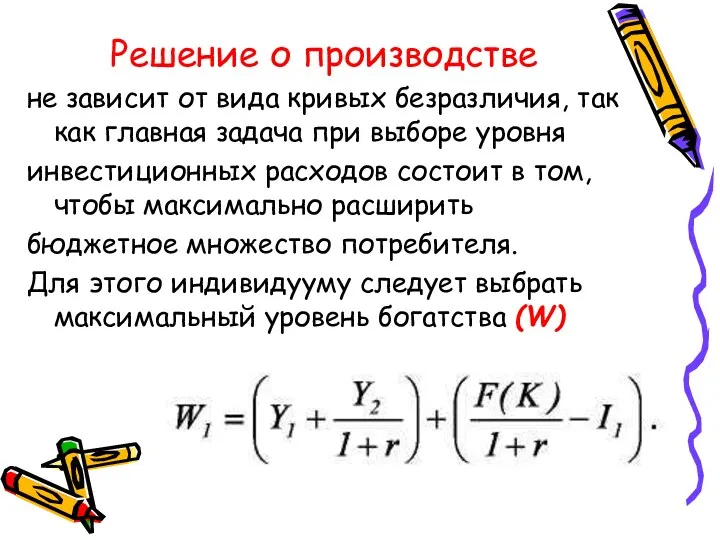

- 15. Решение о производстве не зависит от вида кривых безразличия, так как главная задача при выборе уровня

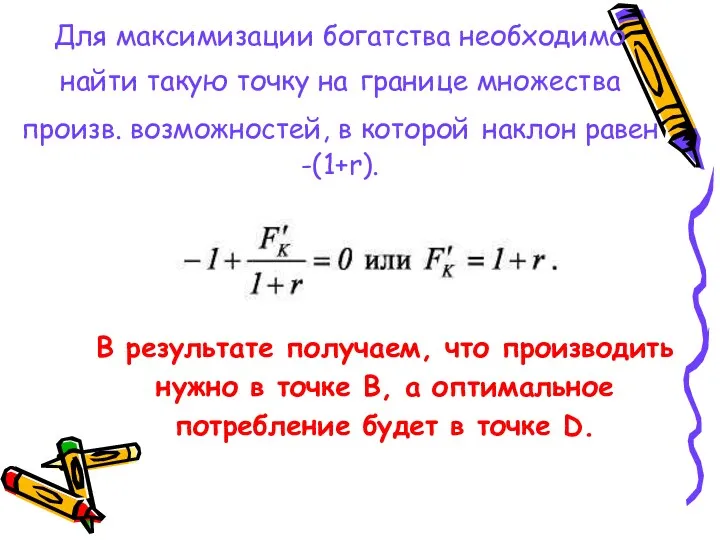

- 16. Для максимизации богатства необходимо найти такую точку на границе множества произв. возможностей, в которой наклон равен

- 17. Вывод: задача домохозяйства разбивается на две самостоятельные задачи. На первом шаге осуществляется выбор оптимального уровня инвестиций

- 18. На втором шаге решается стандартная задача выбора оптимального потребления при заданном уровне богатства. Это возможно только

- 19. Этот вывод позволяет делегировать решение о выборе инвестиций другому агенту, поставив перед ним задачу максимизации богатства,

- 21. Неоклассический подход Так как потребители могут владеть лишь долей в в одной или нескольких фирмах, максимизации

- 23. Рассмотрим фирму которая производит продукцию, используя два фактора производства труд (L) и капитал (K). Технология описывается

- 24. Введем обозначения: p - цена готовой продукции, pK- цена единицы инвестиционных благ, w- ставка заработной платы.

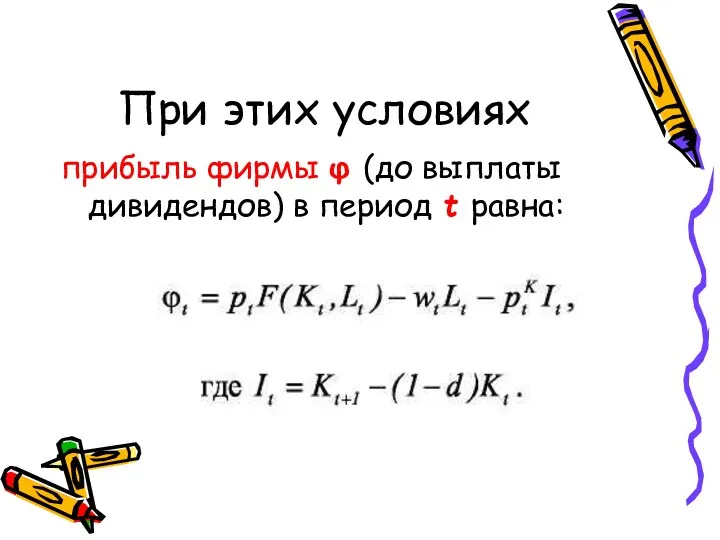

- 25. При этих условиях прибыль фирмы φ (до выплаты дивидендов) в период t равна:

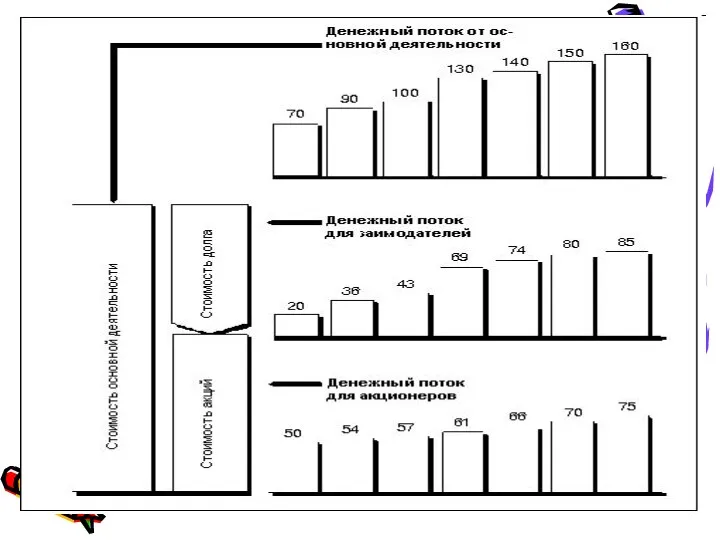

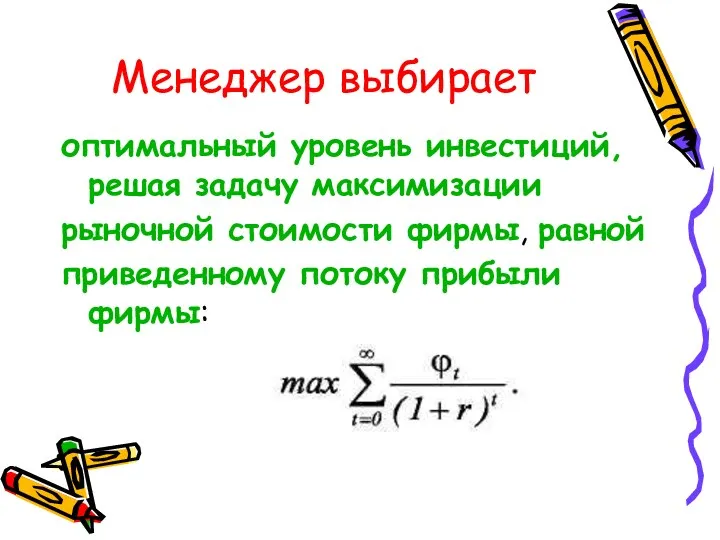

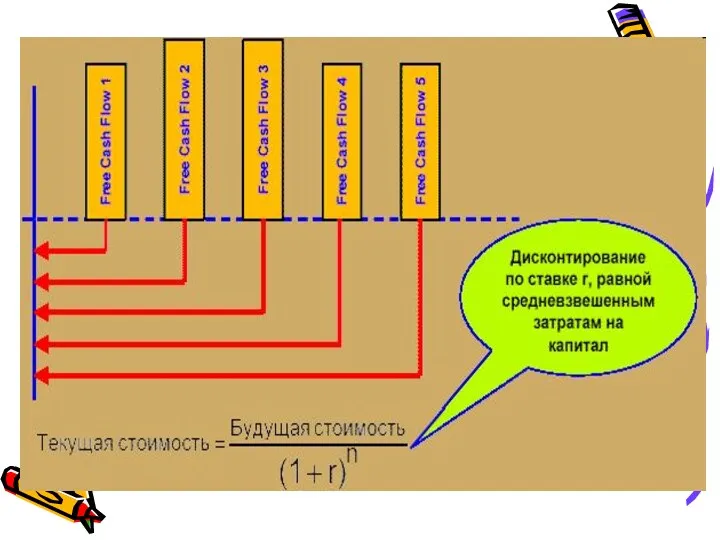

- 26. Менеджер выбирает оптимальный уровень инвестиций, решая задачу максимизации рыночной стоимости фирмы, равной приведенному потоку прибыли фирмы:

- 28. Из этого условия получаем, что предельный продукт труда должен быть равен реальной заработной плате:

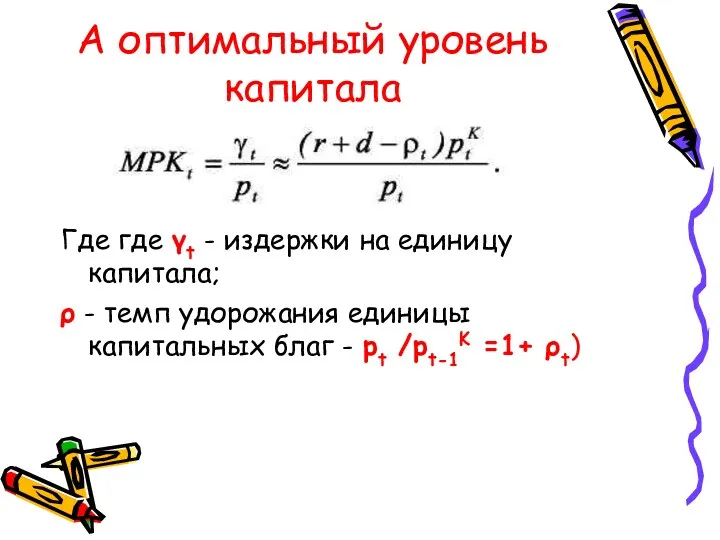

- 29. А оптимальный уровень капитала Где где γt - издержки на единицу капитала; ρ - темп удорожания

- 31. Издержки капитала: Растут при увеличении ожидаемой реальной процентной ставки, увеличении нормы амортизации и ожидаемом (в будущем)

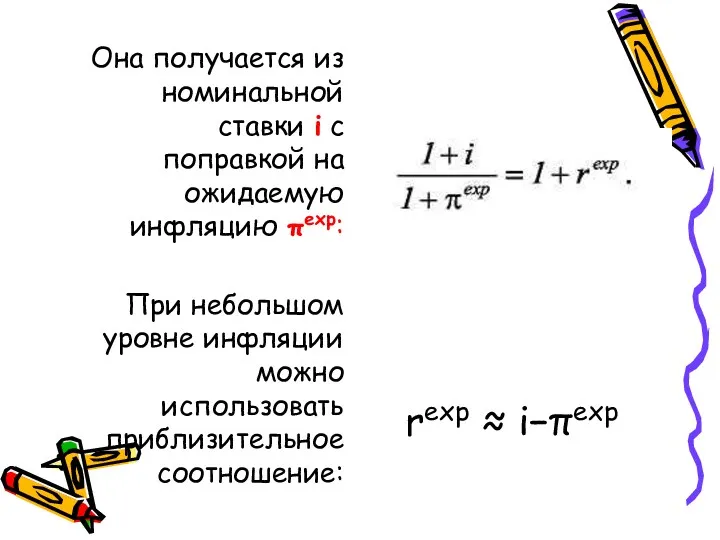

- 33. Еще один важный момент: в реальности никто не знает, каково будет значение реальной процентной ставки, т.к.

- 34. Она получается из номинальной ставки i с поправкой на ожидаемую инфляцию πexp: При небольшом уровне инфляции

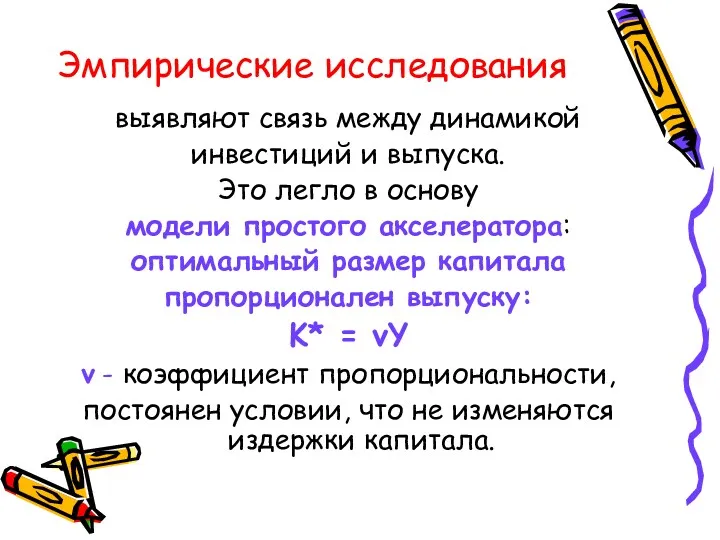

- 35. Эмпирические исследования выявляют связь между динамикой инвестиций и выпуска. Это легло в основу модели простого акселератора:

- 36. В общем виде Акселератор (ускоритель) характеризует прирост инвестиций по отношению к вызвавшему его относительному приросту дохода,

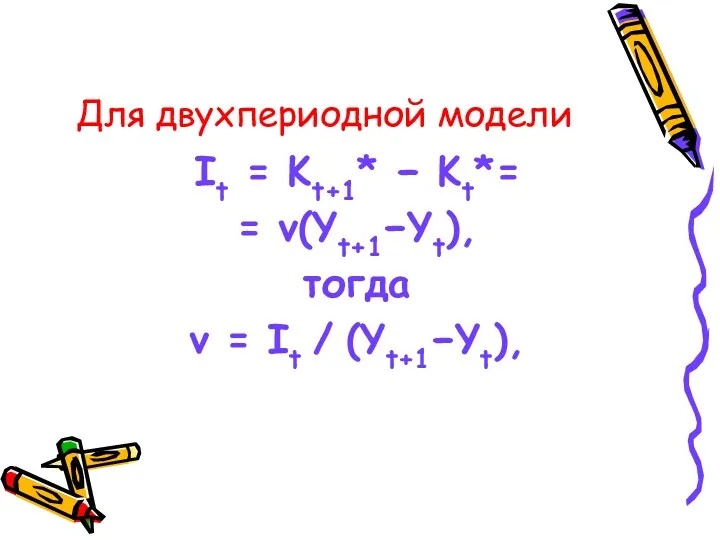

- 37. Для двухпериодной модели It = Kt+1* − Kt*= = ν(Yt+1−Yt), тогда v = It / (Yt+1−Yt),

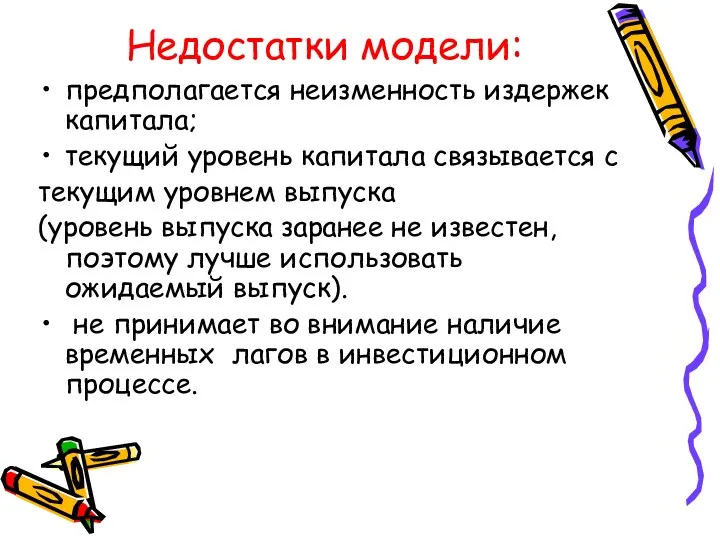

- 38. Недостатки модели: предполагается неизменность издержек капитала; текущий уровень капитала связывается с текущим уровнем выпуска (уровень выпуска

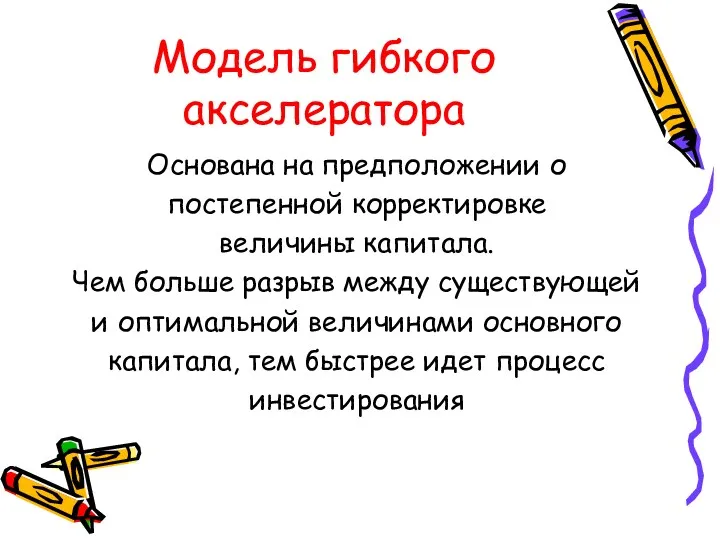

- 39. Модель гибкого акселератора Основана на предположении о постепенной корректировке величины капитала. Чем больше разрыв между существующей

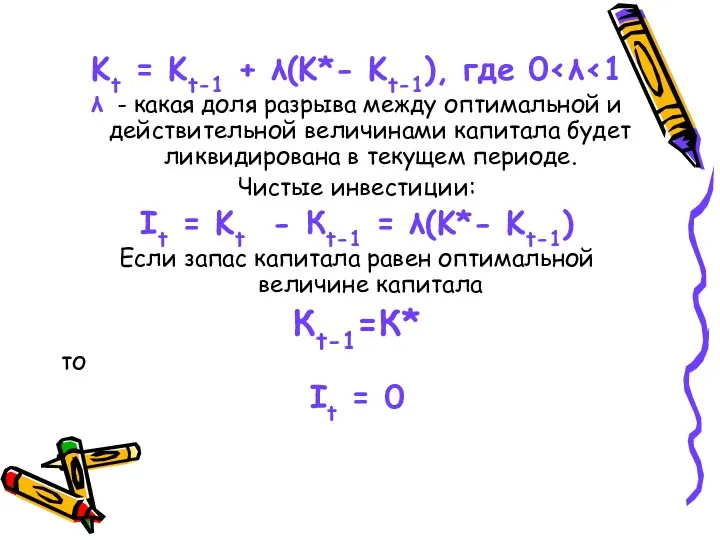

- 40. Kt = Kt-1 + λ(K*- Kt-1), где 0 λ - какая доля разрыва между оптимальной и

- 41. Динамика капитала и чистых инвестиций в модели гибкого акселератора (λ=0.5)

- 42. Теория инвестиций q- Тобина Джеймс Тобин предложил оценивать разрыв между существующей и оптимальной величинами основного капитала

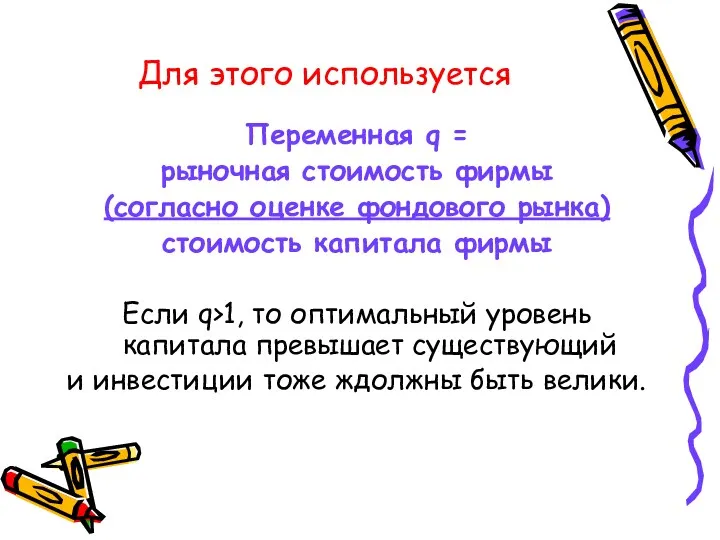

- 43. Для этого используется Переменная q = рыночная стоимость фирмы (согласно оценке фондового рынка) стоимость капитала фирмы

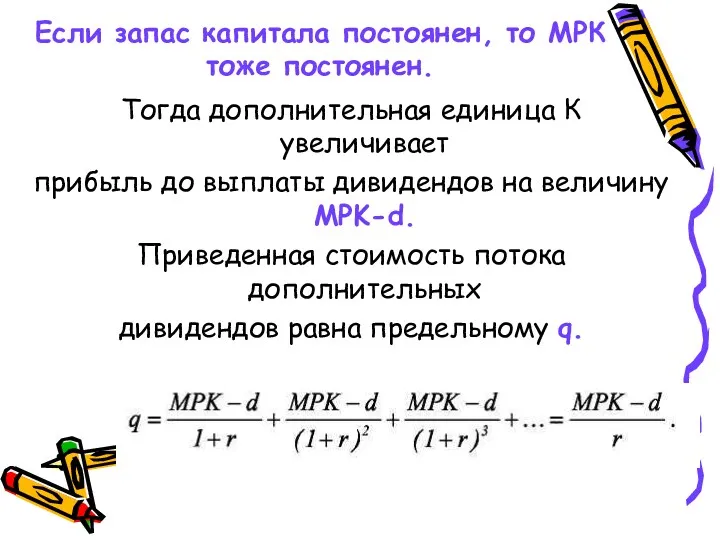

- 44. Если запас капитала постоянен, то МРК тоже постоянен. Тогда дополнительная единица К увеличивает прибыль до выплаты

- 46. Скачать презентацию

Инвестиции: определение и классификация

Инвестиции - это расходы, направляемые на увеличение и

Инвестиции: определение и классификация

Инвестиции - это расходы, направляемые на увеличение и

Основной капитал

состоит из зданий, оборудования, сооружений и др.

элементов с длительным сроком

Основной капитал

состоит из зданий, оборудования, сооружений и др.

элементов с длительным сроком

Различают валовые и чистые инвестиции.

Валовые инвестиции - совокупность всех инвестиционных расходов.

Чистые

Различают валовые и чистые инвестиции.

Валовые инвестиции - совокупность всех инвестиционных расходов.

Чистые

Примем, что

амортизация пропорциональна имеющемуся на данный момент запасу капитала

Обозначим: норму амортизации

Примем, что

амортизация пропорциональна имеющемуся на данный момент запасу капитала

Обозначим: норму амортизации

Все инвестиционные расходы

подразделяются на 3 категории:

1) инвестиции в основной капитал (расходы

Все инвестиционные расходы

подразделяются на 3 категории:

1) инвестиции в основной капитал (расходы

Проблемы учета инвестиционных расходов:

расходы домохозяйств на товары длительного пользования включают в

Проблемы учета инвестиционных расходов:

расходы домохозяйств на товары длительного пользования включают в

Вопрос:

Как принимаются решения

об

осуществлении

инвестиционных расходов?

Вопрос:

Как принимаются решения

об

осуществлении

инвестиционных расходов?

Разделение решения об инвестициях и потреблении

(теорема отделимости)

Рассмотрим двухпериодную модель для домохозяйства.

Введем

Разделение решения об инвестициях и потреблении

(теорема отделимости)

Рассмотрим двухпериодную модель для домохозяйства.

Введем

Это позволит

увеличить выпуск во втором периоде на величину F(K),

где F(K) -

Это позволит

увеличить выпуск во втором периоде на величину F(K),

где F(K) -

Задача потребителя

заключается в оптимальном выборе потребления в каждом периоде и объема

Задача потребителя

заключается в оптимальном выборе потребления в каждом периоде и объема

Точка А – первоначальный запас потребителя.

Если нет возможностей для инвестирования, то

Точка А – первоначальный запас потребителя.

Если нет возможностей для инвестирования, то

Решение о производстве

не зависит от вида кривых безразличия, так как главная

Решение о производстве

не зависит от вида кривых безразличия, так как главная

Для максимизации богатства необходимо

найти такую точку на границе множества

произв. возможностей, в

Для максимизации богатства необходимо найти такую точку на границе множества произв. возможностей, в

Вывод:

задача домохозяйства разбивается на две самостоятельные задачи.

На первом шаге осуществляется выбор

Вывод:

задача домохозяйства разбивается на две самостоятельные задачи.

На первом шаге осуществляется выбор

На втором шаге решается стандартная

задача выбора оптимального

потребления при заданном уровне

богатства.

Это возможно

На втором шаге решается стандартная

задача выбора оптимального

потребления при заданном уровне

богатства.

Это возможно

Этот вывод позволяет

делегировать решение о выборе инвестиций другому агенту,

поставив перед ним

Этот вывод позволяет

делегировать решение о выборе инвестиций другому агенту,

поставив перед ним

Неоклассический подход

Так как потребители могут владеть лишь долей в в одной

Неоклассический подход

Так как потребители могут владеть лишь долей в в одной

Рассмотрим фирму

которая производит продукцию, используя два фактора производства труд (L) и

Рассмотрим фирму

которая производит продукцию, используя два фактора производства труд (L) и

Введем обозначения:

p - цена готовой продукции,

pK- цена единицы инвестиционных благ,

w- ставка

Введем обозначения:

p - цена готовой продукции,

pK- цена единицы инвестиционных благ,

w- ставка

При этих условиях

прибыль фирмы φ (до выплаты дивидендов) в период t

При этих условиях

прибыль фирмы φ (до выплаты дивидендов) в период t

Менеджер выбирает

оптимальный уровень инвестиций, решая задачу максимизации

рыночной стоимости фирмы, равной

приведенному потоку

Менеджер выбирает

оптимальный уровень инвестиций, решая задачу максимизации

рыночной стоимости фирмы, равной

приведенному потоку

Из этого условия

получаем, что

предельный продукт труда должен быть равен реальной заработной

Из этого условия

получаем, что

предельный продукт труда должен быть равен реальной заработной

А оптимальный уровень капитала

Где где γt - издержки на единицу капитала;

ρ

А оптимальный уровень капитала

Где где γt - издержки на единицу капитала;

ρ

Издержки капитала:

Растут при увеличении ожидаемой

реальной процентной ставки, увеличении

нормы амортизации и ожидаемом

Издержки капитала:

Растут при увеличении ожидаемой

реальной процентной ставки, увеличении

нормы амортизации и ожидаемом

Еще один важный момент:

в реальности никто не знает, каково будет

значение реальной

Еще один важный момент:

в реальности никто не знает, каково будет

значение реальной

Она получается из номинальной ставки i с поправкой на ожидаемую инфляцию

Она получается из номинальной ставки i с поправкой на ожидаемую инфляцию

Эмпирические исследования

выявляют связь между динамикой

инвестиций и выпуска.

Это легло в основу

модели простого

Эмпирические исследования

выявляют связь между динамикой

инвестиций и выпуска.

Это легло в основу

модели простого

В общем виде

Акселератор (ускоритель) характеризует прирост инвестиций

по отношению к вызвавшему его

В общем виде

Акселератор (ускоритель) характеризует прирост инвестиций

по отношению к вызвавшему его

Для двухпериодной модели

It = Kt+1* − Kt*=

= ν(Yt+1−Yt),

тогда

v = It /

Для двухпериодной модели

It = Kt+1* − Kt*=

= ν(Yt+1−Yt),

тогда

v = It /

Недостатки модели:

предполагается неизменность издержек капитала;

текущий уровень капитала связывается с

текущим уровнем выпуска

(уровень

Недостатки модели:

предполагается неизменность издержек капитала;

текущий уровень капитала связывается с

текущим уровнем выпуска

(уровень

Модель гибкого акселератора

Основана на предположении о

постепенной корректировке

величины капитала.

Чем больше разрыв между

Модель гибкого акселератора

Основана на предположении о

постепенной корректировке

величины капитала.

Чем больше разрыв между

Kt = Kt-1 + λ(K*- Kt-1), где 0<λ<1

λ - какая доля

Kt = Kt-1 + λ(K*- Kt-1), где 0<λ<1

λ - какая доля

Динамика капитала и чистых инвестиций в модели гибкого акселератора (λ=0.5)

Динамика капитала и чистых инвестиций в модели гибкого акселератора (λ=0.5)

Теория инвестиций q- Тобина

Джеймс Тобин

предложил оценивать

разрыв между

существующей и оптимальной величинами

основного капитала

Теория инвестиций q- Тобина

Джеймс Тобин

предложил оценивать

разрыв между

существующей и оптимальной величинами

основного капитала

Для этого используется

Переменная q =

рыночная стоимость фирмы

(согласно оценке фондового рынка)

стоимость капитала

Для этого используется

Переменная q =

рыночная стоимость фирмы

(согласно оценке фондового рынка)

стоимость капитала

Если запас капитала постоянен, то МРК тоже постоянен.

Тогда дополнительная единица К

Если запас капитала постоянен, то МРК тоже постоянен.

Тогда дополнительная единица К

Издержки производства и себестоимость продукции работ и услуг

Издержки производства и себестоимость продукции работ и услуг Учет готовой продукции и ее продажи

Учет готовой продукции и ее продажи Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях

Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях Налоги. 11 класс

Налоги. 11 класс Универсально-комплексный катализатор для топлива “NagroBoost”

Универсально-комплексный катализатор для топлива “NagroBoost” Методика анализа отраслевого рынка: динамический подход

Методика анализа отраслевого рынка: динамический подход Инструментальные средства имитационного моделирования

Инструментальные средства имитационного моделирования Показатели производственных мощностей предприятий

Показатели производственных мощностей предприятий Аналитическая экономика. Методология и методика научного исследования

Аналитическая экономика. Методология и методика научного исследования Таможенные пошлины

Таможенные пошлины Потребности, блага, экономический выбор

Потребности, блага, экономический выбор Рынок. Спрос. Предложение. Равновесие

Рынок. Спрос. Предложение. Равновесие Общая характеристика развитых стран

Общая характеристика развитых стран Уроки экономики Закон спроса

Уроки экономики Закон спроса Зона ТО-1 комплекса технического обслуживания и диагностики АТО г. Краснодара

Зона ТО-1 комплекса технического обслуживания и диагностики АТО г. Краснодара Сущность (классификация) и организация прогнозирования

Сущность (классификация) и организация прогнозирования Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия

Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия Первичные документы по учёту численности работников, отработанного времени и выработки

Первичные документы по учёту численности работников, отработанного времени и выработки Сущность и основные понятия внешнеэкономических связей и внешнеэкономической деятельности. (Тема 1)

Сущность и основные понятия внешнеэкономических связей и внешнеэкономической деятельности. (Тема 1) Основные тенденции и особенности формирования единого экономического пространства, проблема экономической интеграции

Основные тенденции и особенности формирования единого экономического пространства, проблема экономической интеграции Экономическая и социальная политика. Неоконсервативный поворот. Политика третьего пути

Экономическая и социальная политика. Неоконсервативный поворот. Политика третьего пути Оценка экономической безопасности на национальном уровне. Инвестиционная безопасность

Оценка экономической безопасности на национальном уровне. Инвестиционная безопасность Экономика родного края

Экономика родного края Рынок долгов. Анализ и тренды

Рынок долгов. Анализ и тренды Предприятие (фирма) как экономический агент

Предприятие (фирма) как экономический агент История экономических учений

История экономических учений Промышленный потенциал Костромской области

Промышленный потенциал Костромской области Экономическая основа местного самоуправления

Экономическая основа местного самоуправления