- Кризис. Основная функция кризиса

Содержание

- 2. Кризис – это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее её жизнестойкости в окружающей среде.

- 3. Основная функция кризиса — разрушение тех элементов, которые наименее устойчивы и жизнеспособны и в наибольшей мере

- 4. Классификация кризисов 1.По срокам развития: •продолжительный кризис, с большим промежутком времени и медленным развитием; •краткосрочный, быстрый,

- 5. 4.По причинам появления и развития кризиса: экзогенные, зависящие от внешних процессов, происходящих вне организации, но влияющих

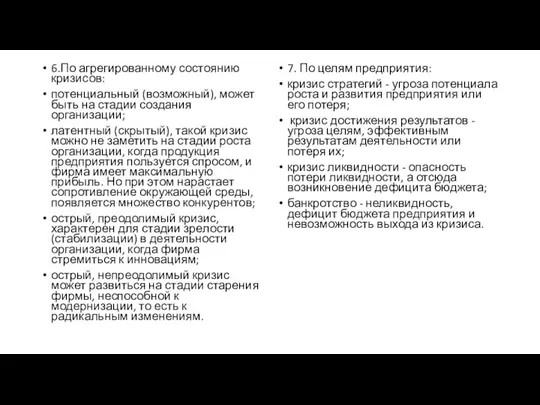

- 6. 6.По агрегированному состоянию кризисов: потенциальный (возможный), может быть на стадии создания организации; латентный (скрытый), такой кризис

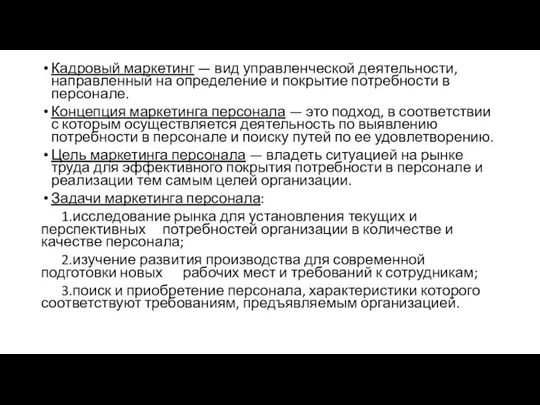

- 7. Кадровый маркетинг — вид управленческой деятельности, направленный на определение и покрытие потребности в персонале. Концепция маркетинга

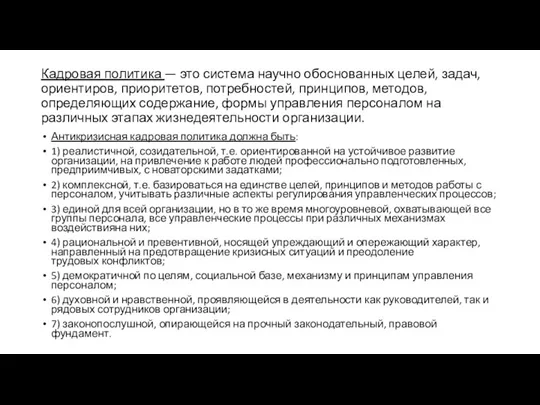

- 8. Кадровая политика — это система научно обоснованных целей, задач, ориентиров, приоритетов, потребностей, принципов, методов, определяющих содержание,

- 12. Различают следующие типы мотивации работников: - люмпенизированный - мотивация избегания; - инструментальный - мотивация достижения; -

- 13. 1. Люмпенизированный тип мотивации - «люмпенизированный работник» - отличается низкой мотивацией к эффективной работе, обладает невысокой

- 14. III.Кросс-культурная среда предприятия. Кросс-культурный менеджмент (англ. cross-cultural management) — управление отношениями, возникающими на границе национальных и

- 15. Два уровня кросс-культурного менеджмента Предметом кросс-культурного менеджмента является управление деловыми отношениям, возникающими на стыке разных культур,

- 16. VI. Реорганизация и реструктуризация предприятия Реорганизацию - преобразование, переустройство организационной структуры и управления предприятием при сохранении

- 17. Наиболее актуальные концепции и подходы, которые могут быть использованы в основе РР преобразований: РР преобразования на

- 18. РР преобразования на основе создания бизнес-единиц; Бизнес-единица – это организационное образование, которое но всем ключевым параметрам

- 19. Можно назвать следующие негативные моменты, возникающие в результате децентрализации: руководители отдельных подразделений, конкурирующих между собой за

- 20. Концепция ключевой компетентности Ключевая компетентность — это уникальная технология плюс приспособленный для ее реализации, хорошо отлаженный

- 21. Концепция ресурсного подхода В рамках ресурсной концепции предметом внутреннего анализа являются не продукция и стратегические рыночные

- 22. Концепция минимализма Концепция минимализма- это еще одна современная популярная концепция, лежащая в основе процесса реструктурирования многих

- 23. Концепция совершенного предприятия Данная концепция предполагает, что не стратегия, а организация предприятия, организационная структура, качество отношений

- 24. Политика антикризисного финансового управления политика антикризисного финансового управления – это комплексный подход к разработке системы методов

- 25. Система антикризисного финансового управления базируется на следующих принципах: Постоянная готовность к возможному нарушению финансового равновесия организации;

- 26. Этапы финансового оздоровления организации: I этап. Устранение неплатежеспособности; II этап. Восстановление финансовой устойчивости; III этап. Обеспечение

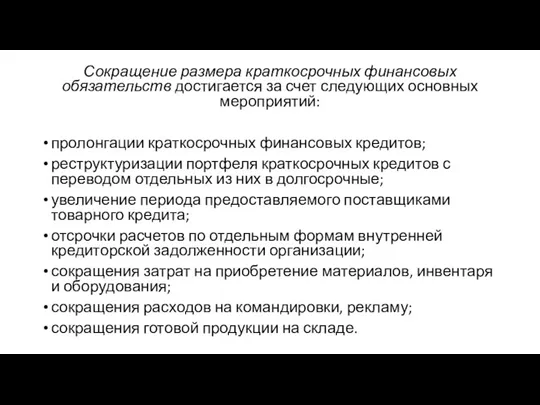

- 27. Сокращение размера краткосрочных финансовых обязательств достигается за счет следующих основных мероприятий: пролонгации краткосрочных финансовых кредитов; реструктуризации

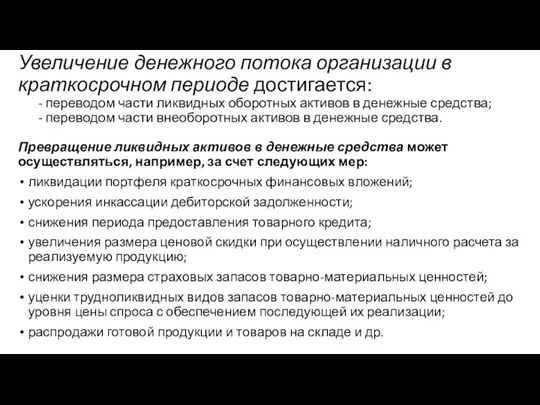

- 28. Увеличение денежного потока организации в краткосрочном периоде достигается: - переводом части ликвидных оборотных активов в денежные

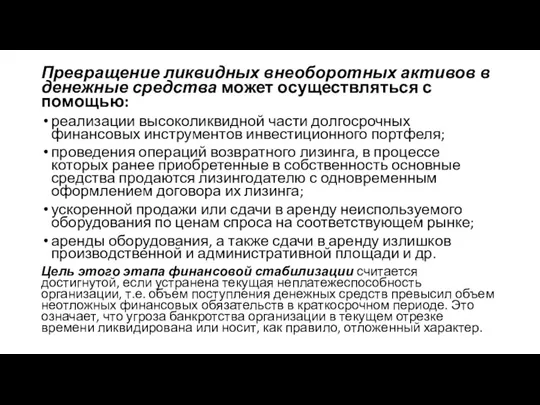

- 29. Превращение ликвидных внеоборотных активов в денежные средства может осуществляться с помощью: реализации высоколиквидной части долгосрочных финансовых

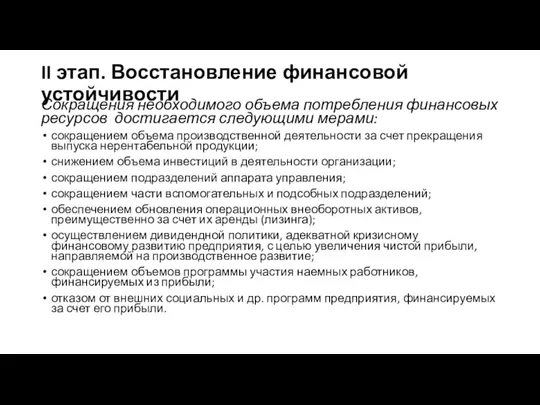

- 30. II этап. Восстановление финансовой устойчивости Сокращения необходимого объема потребления финансовых ресурсов достигается следующими мерами: сокращением объема

- 31. Увеличение притока собственных финансовых ресурсов может быть достигнуто за счет реализации, например, следующих мер: увеличения объема

- 32. III этап. Обеспечение финансового равновесия. Обеспечение финансовой стабильности (равновесия) в длительном периоде обеспечивается целым рядом мер:

- 33. Санация это система государственных и банковских мер по предотвращению банкротства предприятия, улучшение его финансового положения, а

- 35. Скачать презентацию

Кризис – это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее

Кризис – это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее

Основная функция кризиса — разрушение тех элементов, которые наименее устойчивы и

Основная функция кризиса — разрушение тех элементов, которые наименее устойчивы и

Классификация кризисов

1.По срокам развития:

•продолжительный кризис, с большим промежутком времени и

Классификация кризисов

1.По срокам развития:

•продолжительный кризис, с большим промежутком времени и

4.По причинам появления и развития кризиса:

экзогенные, зависящие от внешних процессов, происходящих

4.По причинам появления и развития кризиса:

экзогенные, зависящие от внешних процессов, происходящих

6.По агрегированному состоянию кризисов:

потенциальный (возможный), может быть на стадии создания организации;

латентный

6.По агрегированному состоянию кризисов:

потенциальный (возможный), может быть на стадии создания организации;

латентный

Кадровый маркетинг — вид управленческой деятельности, направленный на определение и покрытие потребности

Кадровый маркетинг — вид управленческой деятельности, направленный на определение и покрытие потребности

Кадровая политика — это система научно обоснованных целей, задач, ориентиров, приоритетов,

Кадровая политика — это система научно обоснованных целей, задач, ориентиров, приоритетов,

Различают следующие типы мотивации работников:

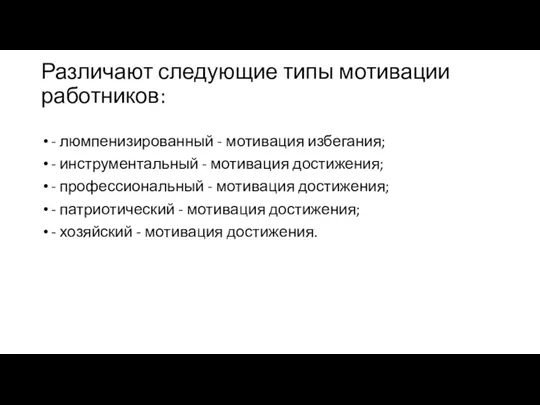

- люмпенизированный - мотивация избегания;

- инструментальный -

Различают следующие типы мотивации работников:

- люмпенизированный - мотивация избегания;

- инструментальный -

1. Люмпенизированный тип мотивации - «люмпенизированный работник» - отличается низкой мотивацией

1. Люмпенизированный тип мотивации - «люмпенизированный работник» - отличается низкой мотивацией

III.Кросс-культурная среда предприятия.

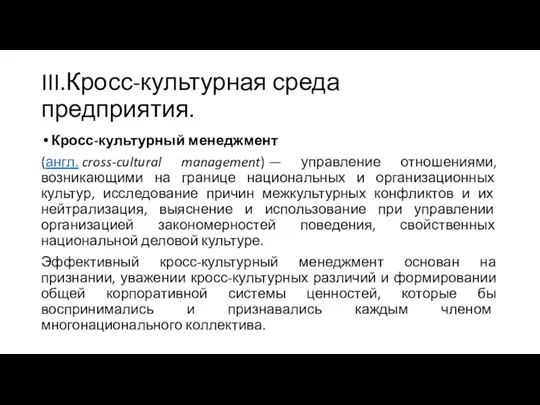

Кросс-культурный менеджмент

(англ. cross-cultural management) — управление отношениями, возникающими на границе национальных

III.Кросс-культурная среда предприятия.

Кросс-культурный менеджмент

(англ. cross-cultural management) — управление отношениями, возникающими на границе национальных

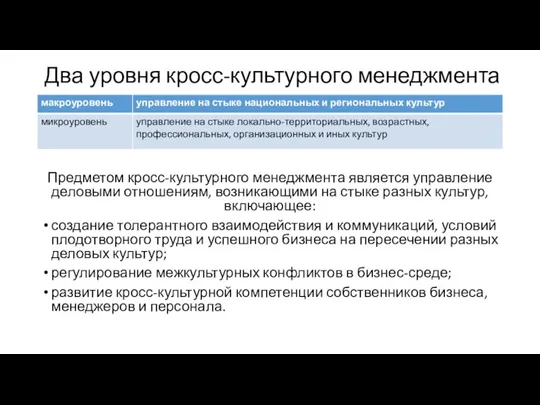

Два уровня кросс-культурного менеджмента

Предметом кросс-культурного менеджмента является управление деловыми отношениям, возникающими

Два уровня кросс-культурного менеджмента

Предметом кросс-культурного менеджмента является управление деловыми отношениям, возникающими

VI. Реорганизация

и реструктуризация предприятия

Реорганизацию - преобразование, переустройство организационной структуры и управления

VI. Реорганизация

и реструктуризация предприятия

Реорганизацию - преобразование, переустройство организационной структуры и управления

Наиболее актуальные концепции и подходы, которые могут быть использованы в основе

Наиболее актуальные концепции и подходы, которые могут быть использованы в основе

РР преобразования

на основе создания бизнес-единиц;

Бизнес-единица – это организационное образование, которое но всем ключевым

РР преобразования

на основе создания бизнес-единиц;

Бизнес-единица – это организационное образование, которое но всем ключевым

Можно назвать следующие негативные моменты, возникающие в результате децентрализации:

руководители отдельных подразделений,

Можно назвать следующие негативные моменты, возникающие в результате децентрализации:

руководители отдельных подразделений,

Концепция ключевой компетентности

Ключевая компетентность — это уникальная технология плюс приспособленный для

Концепция ключевой компетентности

Ключевая компетентность — это уникальная технология плюс приспособленный для

Концепция ресурсного подхода

В рамках ресурсной концепции предметом внутреннего анализа являются

Концепция ресурсного подхода

В рамках ресурсной концепции предметом внутреннего анализа являются

Концепция минимализма

Концепция минимализма- это еще одна современная популярная концепция, лежащая в

Концепция минимализма

Концепция минимализма- это еще одна современная популярная концепция, лежащая в

Концепция совершенного предприятия

Данная концепция предполагает, что не стратегия, а организация предприятия,

Концепция совершенного предприятия

Данная концепция предполагает, что не стратегия, а организация предприятия,

Политика

антикризисного финансового управления

политика антикризисного финансового управления – это комплексный подход

Политика

антикризисного финансового управления

политика антикризисного финансового управления – это комплексный подход

Система

антикризисного финансового управления

базируется на следующих принципах:

Постоянная готовность к возможному нарушению финансового

Система

антикризисного финансового управления

базируется на следующих принципах:

Постоянная готовность к возможному нарушению финансового

Этапы финансового оздоровления организации:

I этап. Устранение неплатежеспособности;

II этап. Восстановление финансовой устойчивости;

III этап.

Этапы финансового оздоровления организации:

I этап. Устранение неплатежеспособности;

II этап. Восстановление финансовой устойчивости;

III этап.

Сокращение размера краткосрочных финансовых обязательств достигается за счет следующих основных мероприятий:

пролонгации

Сокращение размера краткосрочных финансовых обязательств достигается за счет следующих основных мероприятий:

пролонгации

Увеличение денежного потока организации в краткосрочном периоде достигается:

- переводом части ликвидных оборотных

Увеличение денежного потока организации в краткосрочном периоде достигается: - переводом части ликвидных оборотных

Превращение ликвидных внеоборотных активов в денежные средства может осуществляться с помощью:

реализации высоколиквидной

Превращение ликвидных внеоборотных активов в денежные средства может осуществляться с помощью:

реализации высоколиквидной

II этап. Восстановление финансовой устойчивости

Сокращения необходимого объема потребления финансовых ресурсов достигается следующими

II этап. Восстановление финансовой устойчивости

Сокращения необходимого объема потребления финансовых ресурсов достигается следующими

Увеличение притока собственных финансовых ресурсов может быть достигнуто за счет реализации, например,

Увеличение притока собственных финансовых ресурсов может быть достигнуто за счет реализации, например,

III этап. Обеспечение финансового равновесия.

Обеспечение финансовой стабильности (равновесия) в длительном периоде обеспечивается целым

III этап. Обеспечение финансового равновесия.

Обеспечение финансовой стабильности (равновесия) в длительном периоде обеспечивается целым

Санация это система государственных и банковских мер по предотвращению банкротства предприятия, улучшение его финансового

Санация это система государственных и банковских мер по предотвращению банкротства предприятия, улучшение его финансового

Государственный бюджет

Государственный бюджет Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД

Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД Рынок труда

Рынок труда Внешнеэкономическая политика Республики Беларусь

Внешнеэкономическая политика Республики Беларусь Организация производственного процесса на электротехническом предприятии

Организация производственного процесса на электротехническом предприятии Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Hall ARCH and GARCH

Hall ARCH and GARCH Экономика труда и социально-трудовые отношения как учебная дисциплина

Экономика труда и социально-трудовые отношения как учебная дисциплина Рынок земли и рынок капитала

Рынок земли и рынок капитала Зарубежный опыт управления ЖКХ. (Тема 9)

Зарубежный опыт управления ЖКХ. (Тема 9) Immigration pros and cons

Immigration pros and cons Program TACIS

Program TACIS Организация исламского сотрудничества

Организация исламского сотрудничества Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия

Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия Роль финансовых рынков в социально экономическом развитии государства

Роль финансовых рынков в социально экономическом развитии государства Глобальные проблемы человечества и пути их решения

Глобальные проблемы человечества и пути их решения Growth theory: the economy in the very long run

Growth theory: the economy in the very long run Структурная перестройка в экономике РФ

Структурная перестройка в экономике РФ Рынок лимонов: неопределенность качества и рыночный механизм

Рынок лимонов: неопределенность качества и рыночный механизм Технопарки мира

Технопарки мира Экономические проблемы современной России

Экономические проблемы современной России Задачи по экономике

Задачи по экономике Организационно-экономическая сущность инновационной деятельности

Организационно-экономическая сущность инновационной деятельности Теорема выравнивания цен на факторы производства

Теорема выравнивания цен на факторы производства Механизм поддержки малого бизнеса в регионах. Лекция 6

Механизм поддержки малого бизнеса в регионах. Лекция 6 Территориальное размещение производительных сил

Территориальное размещение производительных сил Классическая модель макроэкономического равновесия. Введение в кейнсианскую модель макроэкономического равновесия

Классическая модель макроэкономического равновесия. Введение в кейнсианскую модель макроэкономического равновесия Макроэкономикалық тепе-теңдік

Макроэкономикалық тепе-теңдік