- Makroekonomia. Wykład wprowadzenie do makroekonomii

Содержание

- 2. Plan wykładu 1. Wprowadzenie. 2. Makroekonomia - podstawowe pojęcia. 3. Makroekonomia - główne problemy. 3.1. Niedostateczna

- 3. Literatura podstawowa: 1. Begg D., Fisher S., Dornbusch R., „Makroekonomia”, wyd. IV zmienione, PWE, Warszawa, 2007.

- 4. 1. WPROWADZENIE.

- 5. 1. WPROWADZENIE Niniejsza prezentacja stanowi wprowadzenie do przedmiotu Makroekonomia I, w którym przedstawione zostały odpowiedzi na

- 6. 1. WPROWADZENIE Dla niniejszej prezentacji wskazano dwie pozycje literatury podstawowej oraz pięć pozycji zalecanych wraz z

- 7. 2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

- 8. 2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA. Ekonomia jest nauką badającą, w jaki sposób społeczeństwo gospodarujące decyduje o

- 9. 2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA. Ekonomię dzieli się na dwie dziedziny: mikroekonomię i makroekonomię. W mikroekonomii

- 10. 2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA. Makroekonomiści natomiast koncentrują swoją uwagę na analizie zależności pomiędzy różnymi częściami

- 11. 2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA. Celem pierwszej jest obiektywne, naukowe objaśnienie zasad funkcjonowania gospodarki, a następnie

- 12. 3. MAKROEKONOMIA – GŁÓWNE PROBLEMY.

- 13. 3. MAKROEKONOMIA – GŁÓWNE PROBLEMY. Do podstawowych problemów, którymi zajmuje się makroekonomia należy zaliczyć problemy z:

- 14. 3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

- 15. 3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO. Wzrost gospodarczy oznacza stałe zwiększanie się łącznej produkcji w czasie. Podstawowymi

- 16. 3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO. Przełożenie powyższych celów na wskaźniki ekonomiczne oznacza konieczność maksymalizacji wzrostu dochodu

- 17. 3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO. Równoczesna realizacja wszystkich wymienionych wskaźników jest tak trudna, że w literaturze

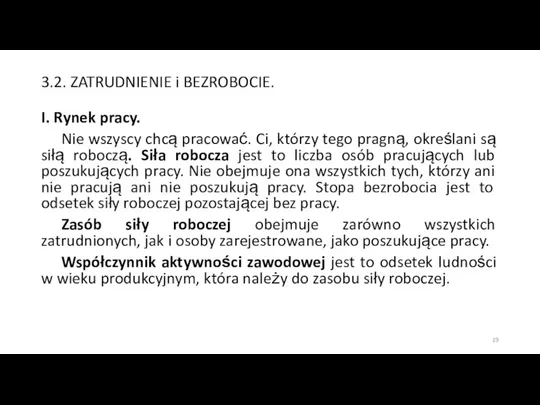

- 18. 3.2. ZATRUDNIENIE i BEZROBOCIE.

- 19. 3.2. ZATRUDNIENIE i BEZROBOCIE. I. Rynek pracy. Nie wszyscy chcą pracować. Ci, którzy tego pragną, określani

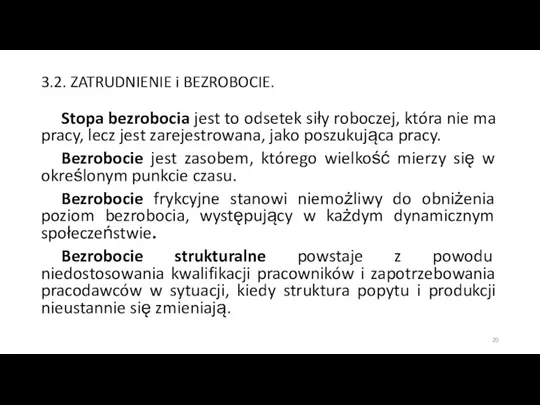

- 20. 3.2. ZATRUDNIENIE i BEZROBOCIE. Stopa bezrobocia jest to odsetek siły roboczej, która nie ma pracy, lecz

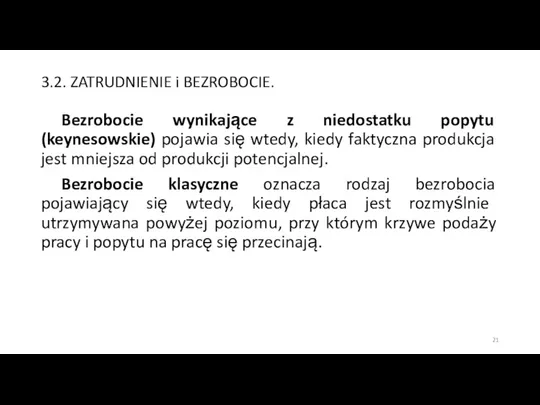

- 21. 3.2. ZATRUDNIENIE i BEZROBOCIE. Bezrobocie wynikające z niedostatku popytu (keynesowskie) pojawia się wtedy, kiedy faktyczna produkcja

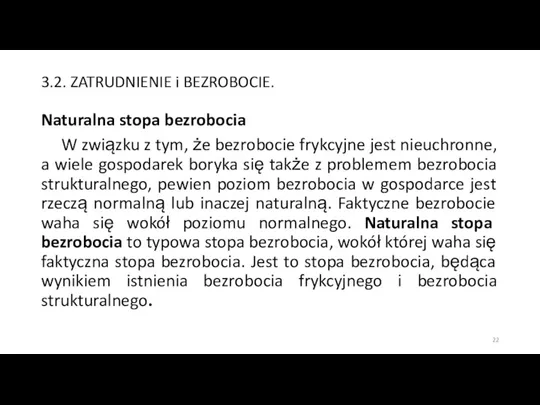

- 22. 3.2. ZATRUDNIENIE i BEZROBOCIE. Naturalna stopa bezrobocia W związku z tym, że bezrobocie frykcyjne jest nieuchronne,

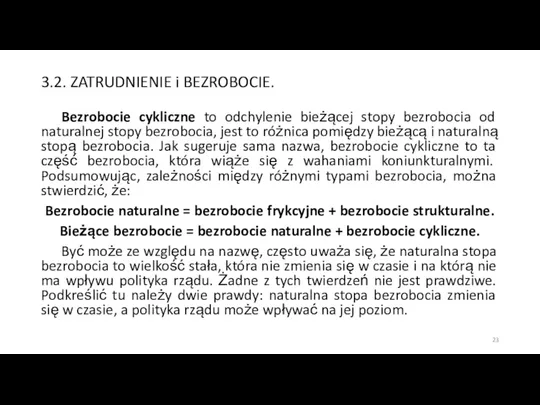

- 23. 3.2. ZATRUDNIENIE i BEZROBOCIE. Bezrobocie cykliczne to odchylenie bieżącej stopy bezrobocia od naturalnej stopy bezrobocia, jest

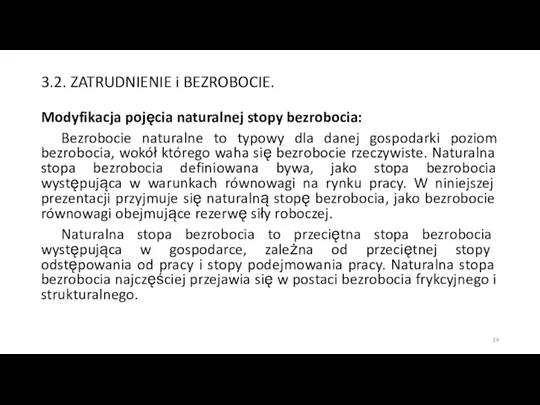

- 24. 3.2. ZATRUDNIENIE i BEZROBOCIE. Modyfikacja pojęcia naturalnej stopy bezrobocia: Bezrobocie naturalne to typowy dla danej gospodarki

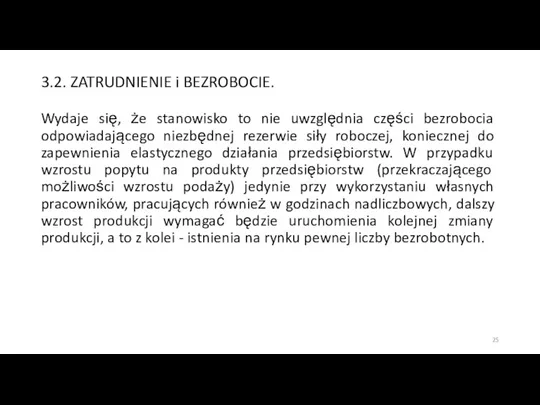

- 25. 3.2. ZATRUDNIENIE i BEZROBOCIE. Wydaje się, że stanowisko to nie uwzględnia części bezrobocia odpowiadającego niezbędnej rezerwie

- 26. 3.2. ZATRUDNIENIE i BEZROBOCIE. Grupa bezrobotnych, która z jednej strony zabezpiecza potrzeby przedsiębiorstw w tym zakresie,

- 27. 3.2. ZATRUDNIENIE i BEZROBOCIE. Od bezrobocia do zatrudnienia: Pojęciem ściśle związanym z naturalną stopą bezrobocia jest

- 28. 3.2. ZATRUDNIENIE i BEZROBOCIE. II. Dlaczego ekonomiści ze szczególną troską traktują bezrobocie? 1. Po pierwsze, bezrobocie

- 29. 3.2. ZATRUDNIENIE i BEZROBOCIE. II. Dlaczego ekonomiści ze szczególną troską traktują bezrobocie? 2. Po drugie, stopa

- 30. 3.2. ZATRUDNIENIE i BEZROBOCIE. Kiedy niskie bezrobocie jest „zbyt niskie”? To trudne zagadnienie, które będzie omówione

- 31. 3.3. INFLACJA.

- 32. 3.3. INFLACJA. Inflacja jest trwałym wzrostem ogólnego poziomu cen. Stopa inflacji określa tempo wzrostu poziomu cen.

- 33. 3.3. INFLACJA. Deflator PKB odzwierciedla przeciętną cenę łącznej produkcji, czyli dóbr finalnych wytwarzanych w gospodarce. Konsumenci

- 34. 3.3. INFLACJA. Przeanalizujmy następującą sytuację: W gospodarce przy 10% inflacji dynamika wzrostu cen wynosi 10%. Zakładając,

- 35. 3.3. INFLACJA. W USA opieka społeczna podnosi automatycznie emerytury odpowiednio do wzrostu CPI, co ma na

- 36. 3.3. INFLACJA. Jeżeli stawki podatkowe nie są korygowane ze względu na inflację, podatnicy przekraczają coraz wyższe

- 37. 3.3. INFLACJA. Jeżeli inflacja jest tak szkodliwa, to czy wynika z tego, że wysoka deflacja (wysoka

- 38. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

- 39. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. 1. Bilans handlowy to zestawienie wpływów i wydatków dewizowych z tytułu

- 40. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. 2. Bilans płatniczy jest pojęciem szerszym. Obejmuje on cały bilans handlowy

- 41. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Bilans obrotów bieżących obejmuje towary, usługi, obsługę kredytów oraz darowizny, a

- 42. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Bilans obrotów kapitałowych – obejmuje zapis transakcji dotyczących aktywów finansowych danego

- 43. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Trzecią częścią składową bilansu płatniczego jest saldo rezerw dewizowych. Bilans obrotów

- 44. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Zarówno w obrotach bieżących, jak i obrotach kapitałowych każda z wymienionych

- 45. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Rezerwy dewizowe to zasób walut obcych przechowywanych przez bank centralny i

- 46. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. W przypadku gdy występuje przewaga dodatnich wartości sald nad saldami ujemnymi,

- 47. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Nadwyżce bilansu obrotów bieżących musi zawsze towarzyszyć deficyt obrotów kapitałowych bądź

- 48. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Saldo bilansu handlowego wiąże się ściśle z rynkiem towarowym i jako

- 49. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. 3. Dopuszczalna granica zadłużenia kraju. Równowaga bilansu płatniczego kraju zależy nie

- 50. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Koszty te na bieżąco mogą być pokrywane z nadwyżki eksportu nad

- 51. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Każde państwo powinno dbać o to, aby nie dopuścić do nadmiernego

- 52. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Możliwe są tu dwa podstawowe rozwiązania: 1) uzyskanie od wierzycieli redukcji

- 53. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Drugie rozwiązanie wymaga dłuższego czasu i znacznych nakładów na modernizację i

- 54. 3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. Zbyt duże koszty obsługi długu, przekraczające 25% wartości realizowanego eksportu, obciążają

- 55. 3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

- 56. 3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO. Powstaje pytanie czy istnieje dopuszczalna granica zwiększenia deficytu

- 57. 3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO. Najczęściej deficyt budżetowy finansowany jest kredytem zaciąganym w

- 58. 3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO. Jej istota polega na tym, że skarb państwa

- 59. 3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO. Długiem publicznym nazywamy całkowitą kwotę zadłużenia rządu w

- 60. 4. RACHUNEK DOCHODU NARODOWEGO.

- 61. 4.1. RACHUNEK DOCHODU NARODOWEGO - WPROWADZENIE.

- 62. 4.1. RACHUNEK DOCHODU NARODOWEGO - WPROWADZENIE. Warunkiem zrozumienia jak funkcjonuje gospodarka jest opanowanie narzędzi służących jej

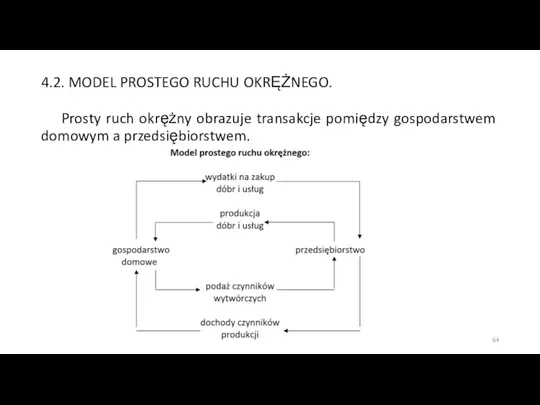

- 63. 4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

- 64. 4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO. Prosty ruch okrężny obrazuje transakcje pomiędzy gospodarstwem domowym a przedsiębiorstwem.

- 65. 4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO. Założenia modelu: • Występują tylko dwa podmioty gospodarcze. • Gospodarstwo domowe

- 66. 4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO. Obieg zewnętrzny: za czynniki produkcji przedsiębiorstwo płaci dochody, które gospodarstwo domowe

- 67. 4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO. Wartość produkcji, dochody czynników wytwórczych i wydatki to trzy kategorie, które

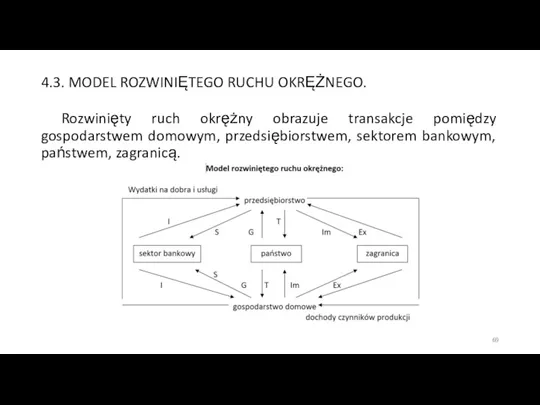

- 68. 4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

- 69. 4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO. Rozwinięty ruch okrężny obrazuje transakcje pomiędzy gospodarstwem domowym, przedsiębiorstwem, sektorem bankowym,

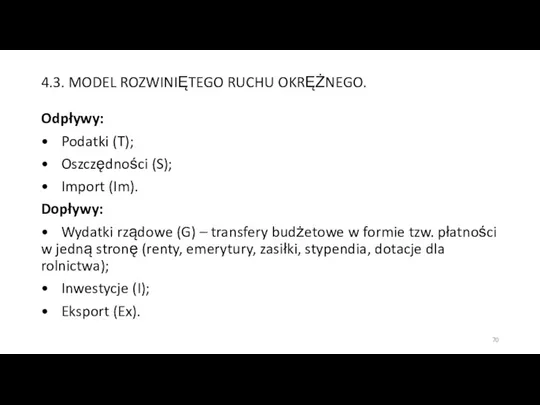

- 70. 4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO. Odpływy: • Podatki (T); • Oszczędności (S); • Import (Im). Dopływy:

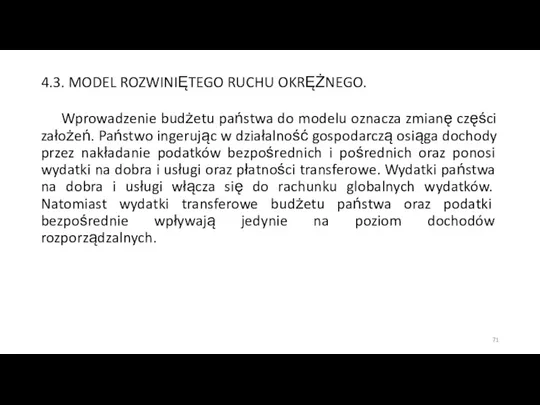

- 71. 4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO. Wprowadzenie budżetu państwa do modelu oznacza zmianę części założeń. Państwo ingerując

- 72. 4.4. PODATKI POŚREDNIE NETTO W RACHUNKU DOCHODU NARODOWEGO.

- 73. 4.4. PODATKI POŚREDNIE NETTO W RACHUNKU DOCHODU NARODOWEGO. Istnienie podatków pośrednich powoduje, że produkt krajowy brutto

- 74. 4.5. RÓŻNICE POMIĘDZY PKB A PNB.

- 75. 4.5. RÓŻNICE POMIĘDZY PKB A PNB. Jeżeli chcemy uzyskać porównywalność produktu krajowego brutto w cenach czynników

- 76. 4.5. RÓŻNICE POMIĘDZY PKB A PNB. Jeżeli rozpatrujemy gospodarkę otwartą, to do modelu należy wprowadzić wyniki

- 77. 4.6. ZUŻYCIE DÓBR KAPITAŁOWYCH A RACHUNEK DOCHODU NARODOWEGO.

- 78. 4.6. ZUŻYCIE DÓBR KAPITAŁOWYCH A RACHUNEK DOCHODU NARODOWEGO. Końcowym uzupełnieniem modelu jest uwzględnienie faktu zużywania się

- 79. 4.7. METODY POMIARU DOCHODU NARODOWEGO.

- 80. 4.7. METODY POMIARU DOCHODU NARODOWEGO. Metoda liczenia produktu krajowego brutto wymaga wprowadzenia trzech następujących pojęć: •

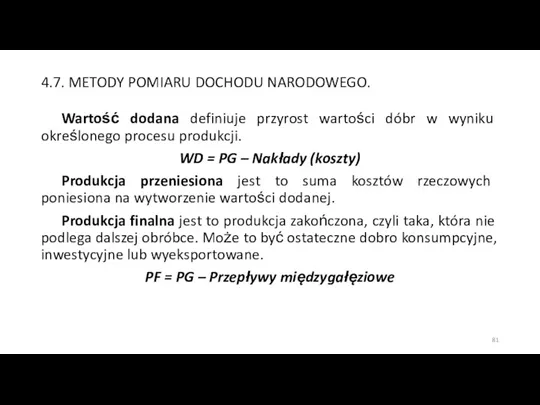

- 81. 4.7. METODY POMIARU DOCHODU NARODOWEGO. Wartość dodana definiuje przyrost wartości dóbr w wyniku określonego procesu produkcji.

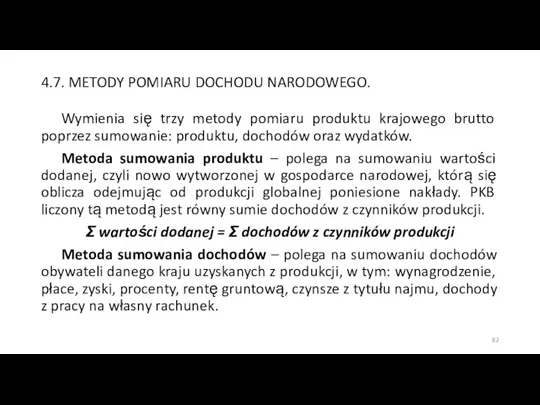

- 82. 4.7. METODY POMIARU DOCHODU NARODOWEGO. Wymienia się trzy metody pomiaru produktu krajowego brutto poprzez sumowanie: produktu,

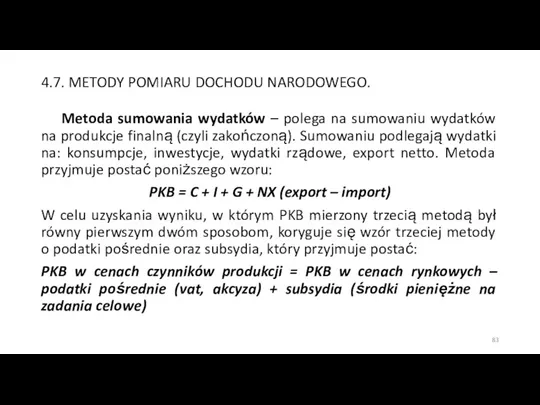

- 83. 4.7. METODY POMIARU DOCHODU NARODOWEGO. Metoda sumowania wydatków – polega na sumowaniu wydatków na produkcje finalną

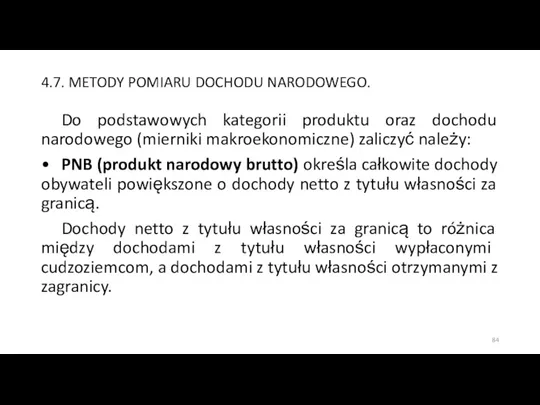

- 84. 4.7. METODY POMIARU DOCHODU NARODOWEGO. Do podstawowych kategorii produktu oraz dochodu narodowego (mierniki makroekonomiczne) zaliczyć należy:

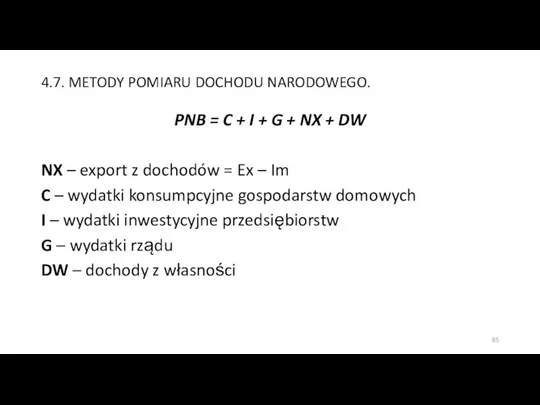

- 85. 4.7. METODY POMIARU DOCHODU NARODOWEGO. PNB = C + I + G + NX + DW

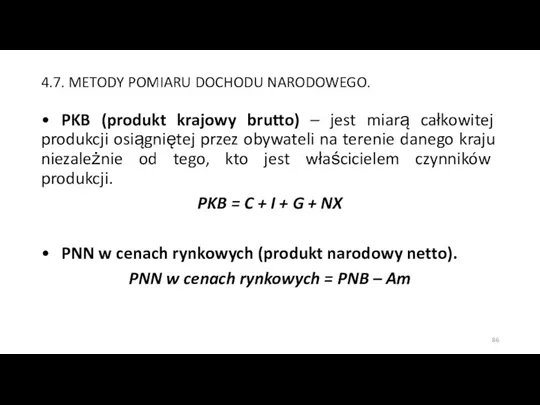

- 86. 4.7. METODY POMIARU DOCHODU NARODOWEGO. • PKB (produkt krajowy brutto) – jest miarą całkowitej produkcji osiągniętej

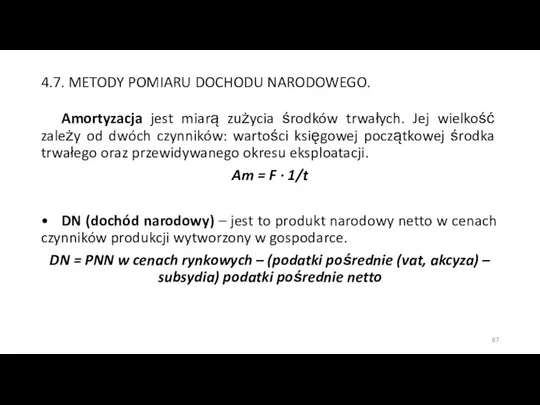

- 87. 4.7. METODY POMIARU DOCHODU NARODOWEGO. Amortyzacja jest miarą zużycia środków trwałych. Jej wielkość zależy od dwóch

- 88. 5. PODSUMOWANIE.

- 89. 5. PODSUMOWANIE. 1) Makroekonomia zajmuje się badaniem gospodarki, jako całości. Koncentruje się na zależnościach pomiędzy różnymi

- 90. 5. PODSUMOWANIE. 3) Ruch okrężny oznacza przepływy zasobów rzeczowych i pieniężnych miedzy gospodarstwami domowymi oraz przedsiębiorstwami.

- 91. 5. PODSUMOWANIE. 5) Odpływy z ruchu okrężnego są to te części wypłat przedsiębiorstw na rzecz gospodarstw

- 92. 5. PODSUMOWANIE. 6) Produkt krajowy brutto w cenach rynkowych (at market prices) określa wartość produkcji wytworzonej

- 93. 5. PODSUMOWANIE. 7) Dochód narodowy jest to produkt narodowy netto (PNN) w cenach czynników wytwórczych. Jest

- 94. 5. PODSUMOWANIE. funduszu amortyzacji (z założenia przeznaczonej na finansowanie inwestycji restytucyjnych) jest wykorzystywana do finansowania inwestycji

- 95. 5. PODSUMOWANIE. 8) Nominalny PNB jest miarą produkcji w cenach bieżących. Realny PNB mierzy produkcję w

- 96. 5. PODSUMOWANIE. 9) Realny PNB na 1 mieszkańca (per capita) jest tylko bardzo przybliżonym miernikiem poziomu

- 97. 5. PODSUMOWANIE. 10) Systematyczne dokonywanie pomiarów wszystkich tych rodzajów działalności jest kosztowne, a niekiedy wręcz niemożliwe,

- 98. 6. ZADANIA SPRAWDZAJĄCE.

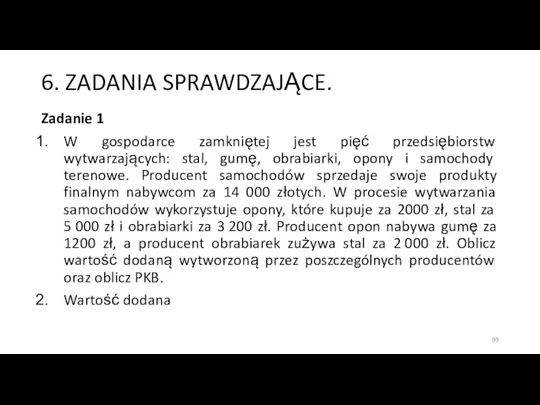

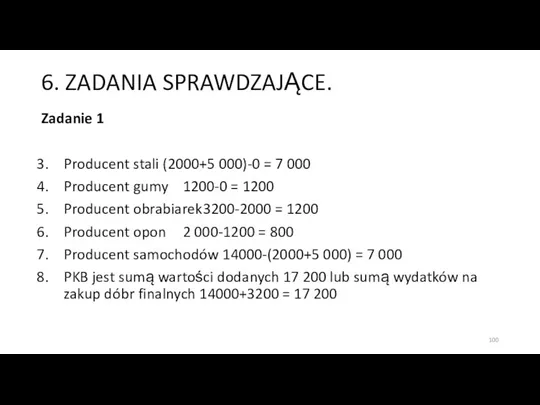

- 99. 6. ZADANIA SPRAWDZAJĄCE. Zadanie 1 W gospodarce zamkniętej jest pięć przedsiębiorstw wytwarzających: stal, gumę, obrabiarki, opony

- 100. 6. ZADANIA SPRAWDZAJĄCE. Zadanie 1 Producent stali (2000+5 000)-0 = 7 000 Producent gumy 1200-0 =

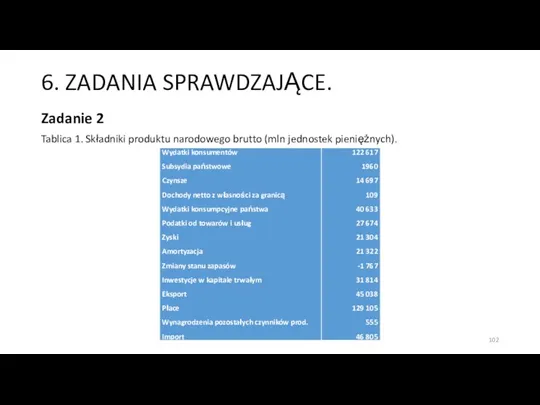

- 101. 6. ZADANIA SPRAWDZAJĄCE. Zadanie 2 Tablica zawiera składniki produktu narodowego brutto w kraju X w roku

- 102. 6. ZADANIA SPRAWDZAJĄCE. Zadanie 2 Tablica 1. Składniki produktu narodowego brutto (mln jednostek pieniężnych).

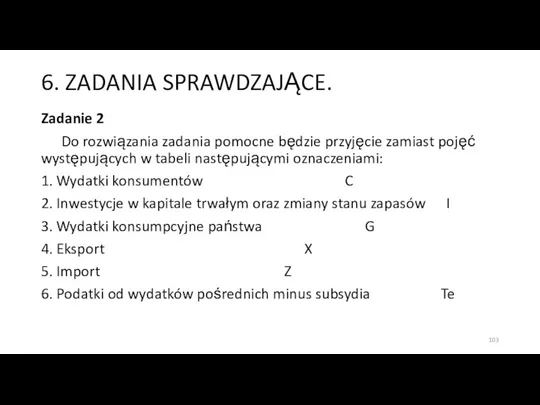

- 103. 6. ZADANIA SPRAWDZAJĄCE. Zadanie 2 Do rozwiązania zadania pomocne będzie przyjęcie zamiast pojęć występujących w tabeli

- 104. 6. ZADANIA SPRAWDZAJĄCE. Zadanie 2 Odpowiedzi: Ad1) PKB w cenach rynkowych jest równy C + I

- 105. 6. ZADANIA SPRAWDZAJĄCE. Zadanie 2 Odpowiedzi: Ad 5) Ujmowany od strony dochodów PKB w cenach czynników

- 107. Скачать презентацию

Plan wykładu

1. Wprowadzenie.

2. Makroekonomia - podstawowe pojęcia.

3. Makroekonomia - główne problemy.

3.1.

Plan wykładu

1. Wprowadzenie.

2. Makroekonomia - podstawowe pojęcia.

3. Makroekonomia - główne problemy.

3.1.

Literatura podstawowa:

1. Begg D., Fisher S., Dornbusch R., „Makroekonomia”, wyd. IV zmienione,

Literatura podstawowa:

1. Begg D., Fisher S., Dornbusch R., „Makroekonomia”, wyd. IV zmienione,

1. WPROWADZENIE.

1. WPROWADZENIE.

1. WPROWADZENIE

Niniejsza prezentacja stanowi wprowadzenie do przedmiotu Makroekonomia I, w którym

1. WPROWADZENIE

Niniejsza prezentacja stanowi wprowadzenie do przedmiotu Makroekonomia I, w którym

1. WPROWADZENIE

Dla niniejszej prezentacji wskazano dwie pozycje literatury podstawowej oraz pięć

1. WPROWADZENIE

Dla niniejszej prezentacji wskazano dwie pozycje literatury podstawowej oraz pięć

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Ekonomia jest nauką badającą, w jaki sposób

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Ekonomia jest nauką badającą, w jaki sposób

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Ekonomię dzieli się na dwie dziedziny: mikroekonomię

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Ekonomię dzieli się na dwie dziedziny: mikroekonomię

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Makroekonomiści natomiast koncentrują swoją uwagę na analizie

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Makroekonomiści natomiast koncentrują swoją uwagę na analizie

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Celem pierwszej jest obiektywne, naukowe objaśnienie zasad

2. MAKROEKONOMIA – PODSTAWOWE POJĘCIA.

Celem pierwszej jest obiektywne, naukowe objaśnienie zasad

3. MAKROEKONOMIA – GŁÓWNE PROBLEMY.

3. MAKROEKONOMIA – GŁÓWNE PROBLEMY.

3. MAKROEKONOMIA – GŁÓWNE PROBLEMY.

Do podstawowych problemów, którymi zajmuje się makroekonomia

3. MAKROEKONOMIA – GŁÓWNE PROBLEMY.

Do podstawowych problemów, którymi zajmuje się makroekonomia

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

Wzrost gospodarczy oznacza stałe zwiększanie się łącznej

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

Wzrost gospodarczy oznacza stałe zwiększanie się łącznej

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

Przełożenie powyższych celów na wskaźniki ekonomiczne oznacza

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

Przełożenie powyższych celów na wskaźniki ekonomiczne oznacza

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

Równoczesna realizacja wszystkich wymienionych wskaźników jest tak

3.1. NIEDOSTATECZNA DYNAMIKA WZROSTU GOSPODARCZEGO.

Równoczesna realizacja wszystkich wymienionych wskaźników jest tak

3.2. ZATRUDNIENIE i BEZROBOCIE.

3.2. ZATRUDNIENIE i BEZROBOCIE.

3.2. ZATRUDNIENIE i BEZROBOCIE.

I. Rynek pracy.

Nie wszyscy chcą pracować. Ci, którzy

3.2. ZATRUDNIENIE i BEZROBOCIE.

I. Rynek pracy.

Nie wszyscy chcą pracować. Ci, którzy

3.2. ZATRUDNIENIE i BEZROBOCIE.

Stopa bezrobocia jest to odsetek siły roboczej, która

3.2. ZATRUDNIENIE i BEZROBOCIE.

Stopa bezrobocia jest to odsetek siły roboczej, która

3.2. ZATRUDNIENIE i BEZROBOCIE.

Bezrobocie wynikające z niedostatku popytu (keynesowskie) pojawia się

3.2. ZATRUDNIENIE i BEZROBOCIE.

Bezrobocie wynikające z niedostatku popytu (keynesowskie) pojawia się

3.2. ZATRUDNIENIE i BEZROBOCIE.

Naturalna stopa bezrobocia

W związku z tym, że

3.2. ZATRUDNIENIE i BEZROBOCIE.

Naturalna stopa bezrobocia

W związku z tym, że

3.2. ZATRUDNIENIE i BEZROBOCIE.

Bezrobocie cykliczne to odchylenie bieżącej stopy bezrobocia od

3.2. ZATRUDNIENIE i BEZROBOCIE.

Bezrobocie cykliczne to odchylenie bieżącej stopy bezrobocia od

3.2. ZATRUDNIENIE i BEZROBOCIE.

Modyfikacja pojęcia naturalnej stopy bezrobocia:

Bezrobocie naturalne to typowy

3.2. ZATRUDNIENIE i BEZROBOCIE.

Modyfikacja pojęcia naturalnej stopy bezrobocia:

Bezrobocie naturalne to typowy

3.2. ZATRUDNIENIE i BEZROBOCIE.

Wydaje się, że stanowisko to nie uwzględnia części

3.2. ZATRUDNIENIE i BEZROBOCIE.

Wydaje się, że stanowisko to nie uwzględnia części

3.2. ZATRUDNIENIE i BEZROBOCIE.

Grupa bezrobotnych, która z jednej strony zabezpiecza potrzeby

3.2. ZATRUDNIENIE i BEZROBOCIE.

Grupa bezrobotnych, która z jednej strony zabezpiecza potrzeby

3.2. ZATRUDNIENIE i BEZROBOCIE.

Od bezrobocia do zatrudnienia:

Pojęciem ściśle związanym z naturalną

3.2. ZATRUDNIENIE i BEZROBOCIE.

Od bezrobocia do zatrudnienia:

Pojęciem ściśle związanym z naturalną

3.2. ZATRUDNIENIE i BEZROBOCIE.

II. Dlaczego ekonomiści ze szczególną troską traktują bezrobocie?

1.

3.2. ZATRUDNIENIE i BEZROBOCIE.

II. Dlaczego ekonomiści ze szczególną troską traktują bezrobocie?

1.

3.2. ZATRUDNIENIE i BEZROBOCIE.

II. Dlaczego ekonomiści ze szczególną troską traktują bezrobocie?

2.

3.2. ZATRUDNIENIE i BEZROBOCIE.

II. Dlaczego ekonomiści ze szczególną troską traktują bezrobocie?

2.

3.2. ZATRUDNIENIE i BEZROBOCIE.

Kiedy niskie bezrobocie jest „zbyt niskie”?

To trudne zagadnienie,

3.2. ZATRUDNIENIE i BEZROBOCIE.

Kiedy niskie bezrobocie jest „zbyt niskie”?

To trudne zagadnienie,

3.3. INFLACJA.

3.3. INFLACJA.

3.3. INFLACJA.

Inflacja jest trwałym wzrostem ogólnego poziomu cen. Stopa inflacji określa

3.3. INFLACJA.

Inflacja jest trwałym wzrostem ogólnego poziomu cen. Stopa inflacji określa

3.3. INFLACJA.

Deflator PKB odzwierciedla przeciętną cenę łącznej produkcji, czyli dóbr finalnych

3.3. INFLACJA.

Deflator PKB odzwierciedla przeciętną cenę łącznej produkcji, czyli dóbr finalnych

3.3. INFLACJA.

Przeanalizujmy następującą sytuację:

W gospodarce przy 10% inflacji dynamika wzrostu cen

3.3. INFLACJA.

Przeanalizujmy następującą sytuację:

W gospodarce przy 10% inflacji dynamika wzrostu cen

3.3. INFLACJA.

W USA opieka społeczna podnosi automatycznie emerytury odpowiednio do wzrostu

3.3. INFLACJA.

W USA opieka społeczna podnosi automatycznie emerytury odpowiednio do wzrostu

3.3. INFLACJA.

Jeżeli stawki podatkowe nie są korygowane ze względu na inflację,

3.3. INFLACJA.

Jeżeli stawki podatkowe nie są korygowane ze względu na inflację,

3.3. INFLACJA.

Jeżeli inflacja jest tak szkodliwa, to czy wynika z tego,

3.3. INFLACJA.

Jeżeli inflacja jest tak szkodliwa, to czy wynika z tego,

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

1. Bilans handlowy to zestawienie wpływów i

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

1. Bilans handlowy to zestawienie wpływów i

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

2. Bilans płatniczy jest pojęciem szerszym. Obejmuje

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

2. Bilans płatniczy jest pojęciem szerszym. Obejmuje

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Bilans obrotów bieżących obejmuje towary, usługi, obsługę

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Bilans obrotów bieżących obejmuje towary, usługi, obsługę

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Bilans obrotów kapitałowych – obejmuje zapis transakcji

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Bilans obrotów kapitałowych – obejmuje zapis transakcji

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Trzecią częścią składową bilansu płatniczego jest saldo

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Trzecią częścią składową bilansu płatniczego jest saldo

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Zarówno w obrotach bieżących, jak i obrotach

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Zarówno w obrotach bieżących, jak i obrotach

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Rezerwy dewizowe to zasób walut obcych przechowywanych

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Rezerwy dewizowe to zasób walut obcych przechowywanych

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

W przypadku gdy występuje przewaga dodatnich wartości

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

W przypadku gdy występuje przewaga dodatnich wartości

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Nadwyżce bilansu obrotów bieżących musi zawsze towarzyszyć

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Nadwyżce bilansu obrotów bieżących musi zawsze towarzyszyć

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Saldo bilansu handlowego wiąże się ściśle z

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Saldo bilansu handlowego wiąże się ściśle z

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

3. Dopuszczalna granica zadłużenia kraju.

Równowaga bilansu płatniczego

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

3. Dopuszczalna granica zadłużenia kraju.

Równowaga bilansu płatniczego

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Koszty te na bieżąco mogą być pokrywane

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Koszty te na bieżąco mogą być pokrywane

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Każde państwo powinno dbać o to, aby

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Każde państwo powinno dbać o to, aby

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Możliwe są tu dwa podstawowe rozwiązania:

1) uzyskanie

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Możliwe są tu dwa podstawowe rozwiązania:

1) uzyskanie

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Drugie rozwiązanie wymaga dłuższego czasu i znacznych

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Drugie rozwiązanie wymaga dłuższego czasu i znacznych

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Zbyt duże koszty obsługi długu, przekraczające 25%

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM.

Zbyt duże koszty obsługi długu, przekraczające 25%

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Powstaje pytanie czy istnieje

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Powstaje pytanie czy istnieje

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Najczęściej deficyt budżetowy finansowany

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Najczęściej deficyt budżetowy finansowany

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Jej istota polega na

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Jej istota polega na

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Długiem publicznym nazywamy całkowitą

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO.

Długiem publicznym nazywamy całkowitą

4. RACHUNEK DOCHODU NARODOWEGO.

4. RACHUNEK DOCHODU NARODOWEGO.

4.1. RACHUNEK DOCHODU NARODOWEGO - WPROWADZENIE.

4.1. RACHUNEK DOCHODU NARODOWEGO - WPROWADZENIE.

4.1. RACHUNEK DOCHODU NARODOWEGO - WPROWADZENIE.

Warunkiem zrozumienia jak funkcjonuje gospodarka jest

4.1. RACHUNEK DOCHODU NARODOWEGO - WPROWADZENIE.

Warunkiem zrozumienia jak funkcjonuje gospodarka jest

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Prosty ruch okrężny obrazuje transakcje pomiędzy gospodarstwem

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Prosty ruch okrężny obrazuje transakcje pomiędzy gospodarstwem

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Założenia modelu:

• Występują tylko dwa podmioty gospodarcze.

• Gospodarstwo domowe

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Założenia modelu:

• Występują tylko dwa podmioty gospodarcze.

• Gospodarstwo domowe

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Obieg zewnętrzny: za czynniki produkcji przedsiębiorstwo płaci

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Obieg zewnętrzny: za czynniki produkcji przedsiębiorstwo płaci

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Wartość produkcji, dochody czynników wytwórczych i wydatki

4.2. MODEL PROSTEGO RUCHU OKRĘŻNEGO.

Wartość produkcji, dochody czynników wytwórczych i wydatki

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

Rozwinięty ruch okrężny obrazuje transakcje pomiędzy gospodarstwem

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

Rozwinięty ruch okrężny obrazuje transakcje pomiędzy gospodarstwem

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

Odpływy:

• Podatki (T);

• Oszczędności (S);

• Import (Im).

Dopływy:

• Wydatki rządowe (G) –

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

Odpływy:

• Podatki (T);

• Oszczędności (S);

• Import (Im).

Dopływy:

• Wydatki rządowe (G) –

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

Wprowadzenie budżetu państwa do modelu oznacza zmianę

4.3. MODEL ROZWINIĘTEGO RUCHU OKRĘŻNEGO.

Wprowadzenie budżetu państwa do modelu oznacza zmianę

4.4. PODATKI POŚREDNIE NETTO W RACHUNKU DOCHODU NARODOWEGO.

4.4. PODATKI POŚREDNIE NETTO W RACHUNKU DOCHODU NARODOWEGO.

4.4. PODATKI POŚREDNIE NETTO W RACHUNKU DOCHODU NARODOWEGO.

Istnienie podatków pośrednich powoduje,

4.4. PODATKI POŚREDNIE NETTO W RACHUNKU DOCHODU NARODOWEGO.

Istnienie podatków pośrednich powoduje,

4.5. RÓŻNICE POMIĘDZY PKB A PNB.

4.5. RÓŻNICE POMIĘDZY PKB A PNB.

4.5. RÓŻNICE POMIĘDZY PKB A PNB.

Jeżeli chcemy uzyskać porównywalność produktu krajowego

4.5. RÓŻNICE POMIĘDZY PKB A PNB.

Jeżeli chcemy uzyskać porównywalność produktu krajowego

4.5. RÓŻNICE POMIĘDZY PKB A PNB.

Jeżeli rozpatrujemy gospodarkę otwartą, to do

4.5. RÓŻNICE POMIĘDZY PKB A PNB.

Jeżeli rozpatrujemy gospodarkę otwartą, to do

4.6. ZUŻYCIE DÓBR KAPITAŁOWYCH A RACHUNEK DOCHODU NARODOWEGO.

4.6. ZUŻYCIE DÓBR KAPITAŁOWYCH A RACHUNEK DOCHODU NARODOWEGO.

4.6. ZUŻYCIE DÓBR KAPITAŁOWYCH A RACHUNEK DOCHODU NARODOWEGO.

Końcowym uzupełnieniem modelu jest

4.6. ZUŻYCIE DÓBR KAPITAŁOWYCH A RACHUNEK DOCHODU NARODOWEGO.

Końcowym uzupełnieniem modelu jest

4.7. METODY POMIARU DOCHODU NARODOWEGO.

4.7. METODY POMIARU DOCHODU NARODOWEGO.

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Metoda liczenia produktu krajowego brutto wymaga wprowadzenia

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Metoda liczenia produktu krajowego brutto wymaga wprowadzenia

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Wartość dodana definiuje przyrost wartości dóbr w

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Wartość dodana definiuje przyrost wartości dóbr w

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Wymienia się trzy metody pomiaru produktu krajowego

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Wymienia się trzy metody pomiaru produktu krajowego

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Metoda sumowania wydatków – polega na sumowaniu

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Metoda sumowania wydatków – polega na sumowaniu

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Do podstawowych kategorii produktu oraz dochodu narodowego

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Do podstawowych kategorii produktu oraz dochodu narodowego

4.7. METODY POMIARU DOCHODU NARODOWEGO.

PNB = C + I + G

4.7. METODY POMIARU DOCHODU NARODOWEGO.

PNB = C + I + G

4.7. METODY POMIARU DOCHODU NARODOWEGO.

• PKB (produkt krajowy brutto) – jest miarą

4.7. METODY POMIARU DOCHODU NARODOWEGO.

• PKB (produkt krajowy brutto) – jest miarą

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Amortyzacja jest miarą zużycia środków trwałych. Jej

4.7. METODY POMIARU DOCHODU NARODOWEGO.

Amortyzacja jest miarą zużycia środków trwałych. Jej

5. PODSUMOWANIE.

5. PODSUMOWANIE.

5. PODSUMOWANIE.

1) Makroekonomia zajmuje się badaniem gospodarki, jako całości. Koncentruje się

5. PODSUMOWANIE.

1) Makroekonomia zajmuje się badaniem gospodarki, jako całości. Koncentruje się

5. PODSUMOWANIE.

3) Ruch okrężny oznacza przepływy zasobów rzeczowych i pieniężnych miedzy

5. PODSUMOWANIE.

3) Ruch okrężny oznacza przepływy zasobów rzeczowych i pieniężnych miedzy

5. PODSUMOWANIE.

5) Odpływy z ruchu okrężnego są to te części wypłat

5. PODSUMOWANIE.

5) Odpływy z ruchu okrężnego są to te części wypłat

5. PODSUMOWANIE.

6) Produkt krajowy brutto w cenach rynkowych (at market prices)

5. PODSUMOWANIE.

6) Produkt krajowy brutto w cenach rynkowych (at market prices)

5. PODSUMOWANIE.

7) Dochód narodowy jest to produkt narodowy netto (PNN) w

5. PODSUMOWANIE.

7) Dochód narodowy jest to produkt narodowy netto (PNN) w

5. PODSUMOWANIE.

funduszu amortyzacji (z założenia przeznaczonej na finansowanie inwestycji restytucyjnych) jest

5. PODSUMOWANIE.

funduszu amortyzacji (z założenia przeznaczonej na finansowanie inwestycji restytucyjnych) jest

5. PODSUMOWANIE.

8) Nominalny PNB jest miarą produkcji w cenach bieżących. Realny

5. PODSUMOWANIE.

8) Nominalny PNB jest miarą produkcji w cenach bieżących. Realny

5. PODSUMOWANIE.

9) Realny PNB na 1 mieszkańca (per capita) jest tylko

5. PODSUMOWANIE.

9) Realny PNB na 1 mieszkańca (per capita) jest tylko

5. PODSUMOWANIE.

10) Systematyczne dokonywanie pomiarów wszystkich tych rodzajów działalności jest kosztowne,

5. PODSUMOWANIE.

10) Systematyczne dokonywanie pomiarów wszystkich tych rodzajów działalności jest kosztowne,

6. ZADANIA SPRAWDZAJĄCE.

6. ZADANIA SPRAWDZAJĄCE.

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 1

W gospodarce zamkniętej jest pięć przedsiębiorstw wytwarzających: stal,

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 1

W gospodarce zamkniętej jest pięć przedsiębiorstw wytwarzających: stal,

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 1

Producent stali (2000+5 000)-0 = 7 000

Producent gumy 1200-0 =

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 1

Producent stali (2000+5 000)-0 = 7 000

Producent gumy 1200-0 =

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Tablica zawiera składniki produktu narodowego brutto w kraju

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Tablica zawiera składniki produktu narodowego brutto w kraju

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Tablica 1. Składniki produktu narodowego brutto (mln jednostek

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Tablica 1. Składniki produktu narodowego brutto (mln jednostek

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Do rozwiązania zadania pomocne będzie przyjęcie zamiast pojęć

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Do rozwiązania zadania pomocne będzie przyjęcie zamiast pojęć

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Odpowiedzi:

Ad1)

PKB w cenach rynkowych jest równy C +

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Odpowiedzi:

Ad1)

PKB w cenach rynkowych jest równy C +

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Odpowiedzi:

Ad 5)

Ujmowany od strony dochodów PKB w

6. ZADANIA SPRAWDZAJĄCE.

Zadanie 2

Odpowiedzi:

Ad 5)

Ujmowany od strony dochodów PKB w

Мир - системный анализ

Мир - системный анализ Глобальные проблемы человечества

Глобальные проблемы человечества Презентация по экономике Спрос, предложение, рыночное равновесие

Презентация по экономике Спрос, предложение, рыночное равновесие Глобальные проблемы современности. Обществознание

Глобальные проблемы современности. Обществознание Організація виробництва і забезпечення якості продукції

Організація виробництва і забезпечення якості продукції Создание и управление деятельностью предприятия по производству оборудования для пчеловодов

Создание и управление деятельностью предприятия по производству оборудования для пчеловодов Организация и планирование технического обслуживания производства. Объекты технического обслуживания

Организация и планирование технического обслуживания производства. Объекты технического обслуживания Міжбанківська валютна біржа

Міжбанківська валютна біржа Обеспечение экономической безопасности в инновационной сфере России. (Лекция 4)

Обеспечение экономической безопасности в инновационной сфере России. (Лекция 4) Планирование себестоимости продукции

Планирование себестоимости продукции Экономика и экономическая наука

Экономика и экономическая наука Расстановка приоритетов. Матрийа Эйзенхауэра

Расстановка приоритетов. Матрийа Эйзенхауэра Территориальное размещение производительных сил

Территориальное размещение производительных сил Розрахунок економічної ефективності автоматизації процесу виготовлення масла

Розрахунок економічної ефективності автоматизації процесу виготовлення масла Гид по Татарстану. Промышленность Республики Татарстан

Гид по Татарстану. Промышленность Республики Татарстан Институциональная среда иновационной деятельности

Институциональная среда иновационной деятельности Человеческий капитал и качество населения

Человеческий капитал и качество населения Экономическая безопасность

Экономическая безопасность Стратегия устойчивого развития сельских территорий РФ на период до 2030 года (Ханты-Мансийский автономный округ)

Стратегия устойчивого развития сельских территорий РФ на период до 2030 года (Ханты-Мансийский автономный округ) Наиболее чувствительные отрасли экономики России в условиях членства в ВТО

Наиболее чувствительные отрасли экономики России в условиях членства в ВТО Рынок земли (природных ресурсов)

Рынок земли (природных ресурсов) Инновационная инфраструктура России

Инновационная инфраструктура России Механизмы управления экологической безопасностью. Экономическое стимулирование

Механизмы управления экологической безопасностью. Экономическое стимулирование Максимизация индивидуального благосостояния в условиях неопределенности. Лекция 4

Максимизация индивидуального благосостояния в условиях неопределенности. Лекция 4 Изменение показателей экономики России, господдержки с/х, бюджета (на 2019 – 2021)

Изменение показателей экономики России, господдержки с/х, бюджета (на 2019 – 2021) Стратегия Казахстан 2030

Стратегия Казахстан 2030 Суть концепції сталого розвитку України

Суть концепції сталого розвитку України Понятие макроэкономики и ее предмет

Понятие макроэкономики и ее предмет