- Макроэкономические показатели и система национального счетоводства

Содержание

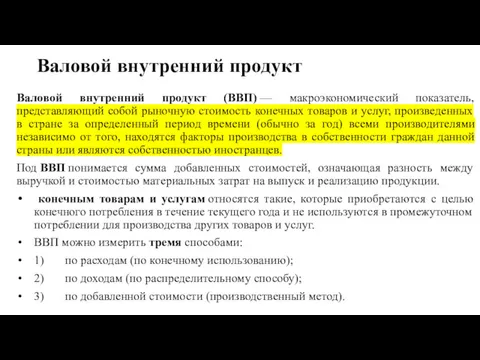

- 3. Валовой внутренний продукт Валовой внутренний продукт (ВВП) — макроэкономический показатель, представляющий собой рыночную стоимость конечных товаров

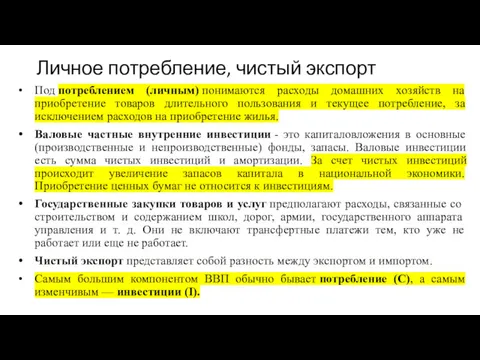

- 5. Личное потребление, чистый экспорт Под потреблением (личным) понимаются расходы домашних хозяйств на приобретение товаров длительного пользования

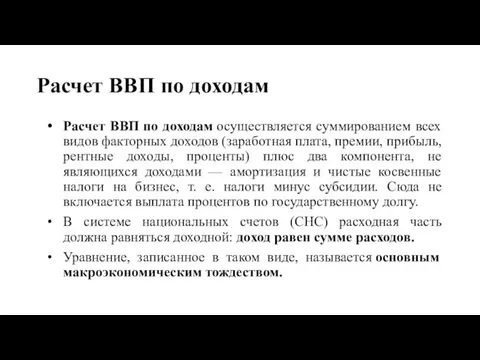

- 6. Расчет ВВП по доходам Расчет ВВП по доходам осуществляется суммированием всех видов факторных доходов (заработная плата,

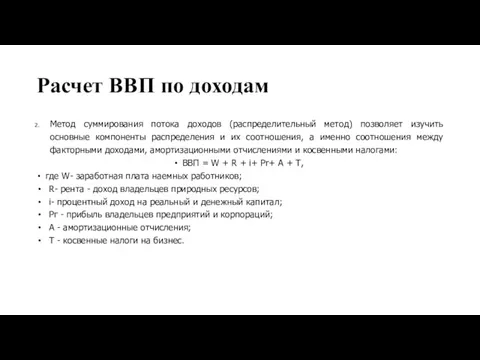

- 7. Расчет ВВП по доходам Метод суммирования потока доходов (распределительный метод) позволяет изучить основные компоненты распределения и

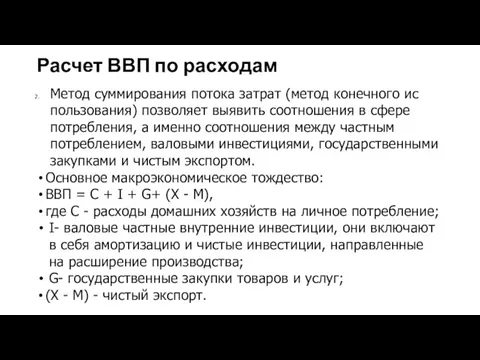

- 8. Расчет ВВП по расходам Метод суммирования потока затрат (метод конечного использования) позволяет выявить соотношения в сфере

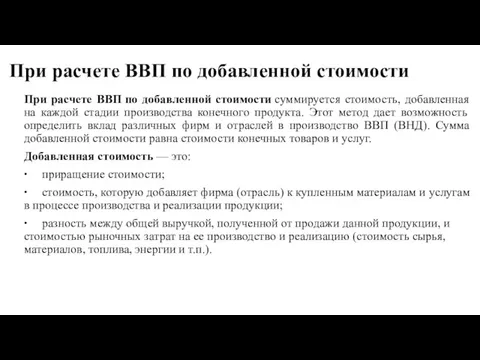

- 9. При расчете ВВП по добавленной стоимости При расчете ВВП по добавленной стоимости суммируется стоимость, добавленная на

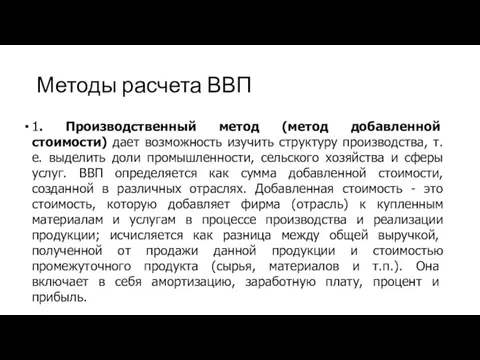

- 10. Методы расчета ВВП 1. Производственный метод (метод добавленной стоимости) дает возможность изучить структуру производства, т.е. выделить

- 11. В стоимость ВВП не включаются В стоимость ВВП не включаются непроизводительные сделки, которые не являются результатом

- 12. ВВП номинальный и реальный ВВП, рассчитанный в текущих рыночных ценах, называется номинальным, а рассчитанный в постоянных

- 13. Индекс цен, Дефлятор ВВП Индекс цен выражает изменение среднего уровня цен широкой группы товаров за определенный

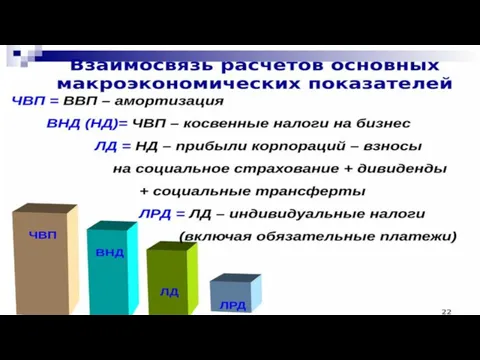

- 15. Чистый внутренний продукт (ЧВП) Чистый внутренний продукт (ЧВП) — представляет собой наиболее точный макроэкономический показатель созданных

- 16. Национальный доход (НД) Национальный доход (НД) — важнейший макроэкономический показатель совокупных доходов всего населения данной страны

- 17. Личный доход (ЛД) Личный доход (ЛД) — сумма доходов, реально получаемых населением после вычета из НД:

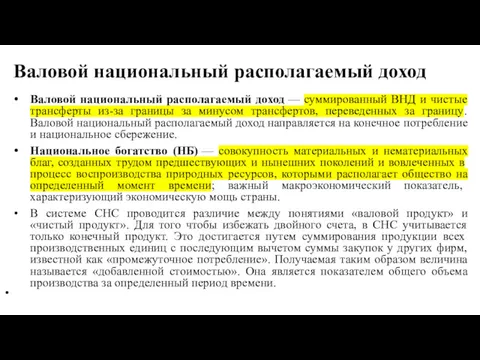

- 19. Валовой национальный располагаемый доход Валовой национальный располагаемый доход — суммированный ВНД и чистые трансферты из-за границы

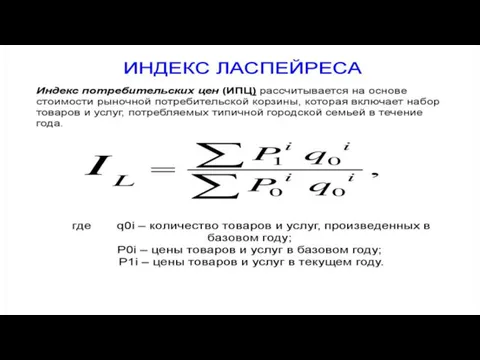

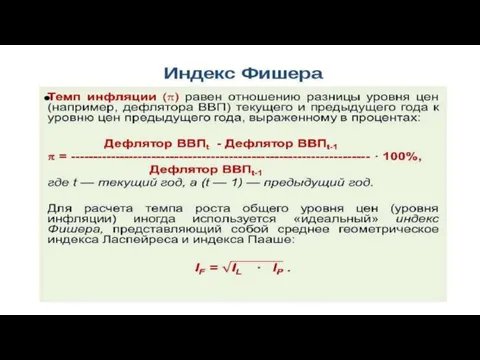

- 20. Макроэкономические индексы Индекс Ласпейреса Индекс Фишера Индекс Паше

- 27. Функции СНС: является основой разработки экономической политики; используется для составления экономических прогнозов; позволяет оценить уровень жизни

- 28. Соотношение показателей в системе национального счетоводства 1. Валовой национальный продукт (ВНП) - совокупная рыночная стоимость всех

- 30. Скачать презентацию

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) — макроэкономический показатель, представляющий собой рыночную

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) — макроэкономический показатель, представляющий собой рыночную

Личное потребление, чистый экспорт

Под потреблением (личным) понимаются расходы домашних хозяйств на приобретение товаров

Личное потребление, чистый экспорт

Под потреблением (личным) понимаются расходы домашних хозяйств на приобретение товаров

Расчет ВВП по доходам

Расчет ВВП по доходам осуществляется суммированием всех видов факторных доходов (заработная

Расчет ВВП по доходам

Расчет ВВП по доходам осуществляется суммированием всех видов факторных доходов (заработная

Расчет ВВП по доходам

Метод суммирования потока доходов (распределительный метод) позволяет изучить основные

Расчет ВВП по доходам

Метод суммирования потока доходов (распределительный метод) позволяет изучить основные

Расчет ВВП по расходам

Метод суммирования потока затрат (метод конечного использования) позволяет

Расчет ВВП по расходам

Метод суммирования потока затрат (метод конечного использования) позволяет

При расчете ВВП по добавленной стоимости

При расчете ВВП по добавленной стоимости суммируется стоимость, добавленная

При расчете ВВП по добавленной стоимости

При расчете ВВП по добавленной стоимости суммируется стоимость, добавленная

Методы расчета ВВП

1. Производственный метод (метод добавленной стоимости) дает возможность изучить

Методы расчета ВВП

1. Производственный метод (метод добавленной стоимости) дает возможность изучить

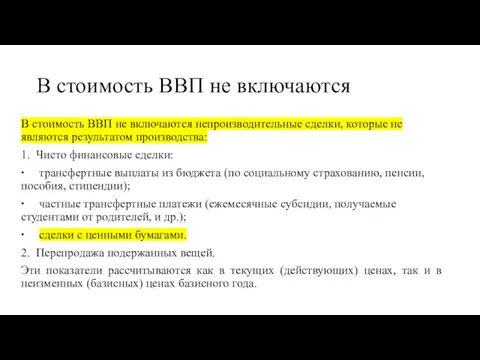

В стоимость ВВП не включаются

В стоимость ВВП не включаются непроизводительные сделки,

В стоимость ВВП не включаются

В стоимость ВВП не включаются непроизводительные сделки,

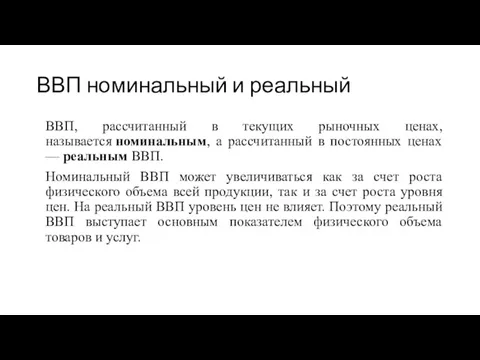

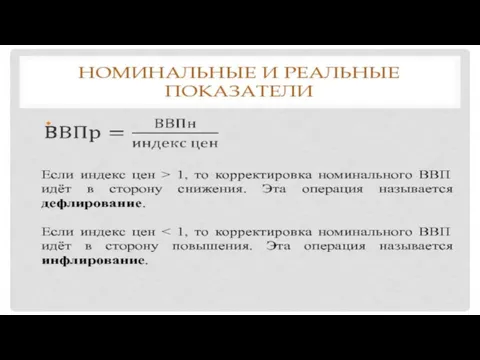

ВВП номинальный и реальный

ВВП, рассчитанный в текущих рыночных ценах, называется номинальным, а

ВВП номинальный и реальный

ВВП, рассчитанный в текущих рыночных ценах, называется номинальным, а

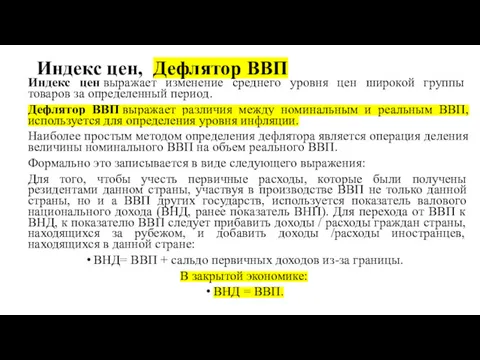

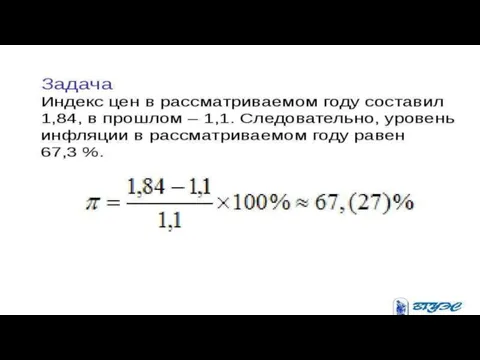

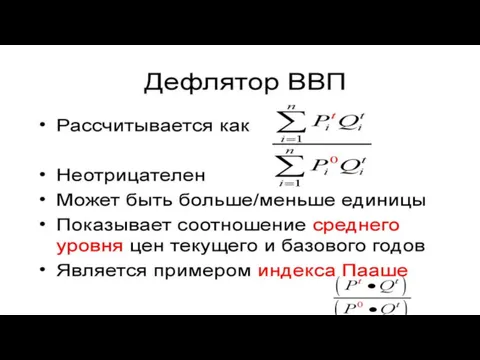

Индекс цен, Дефлятор ВВП

Индекс цен выражает изменение среднего уровня цен широкой группы

Индекс цен, Дефлятор ВВП

Индекс цен выражает изменение среднего уровня цен широкой группы

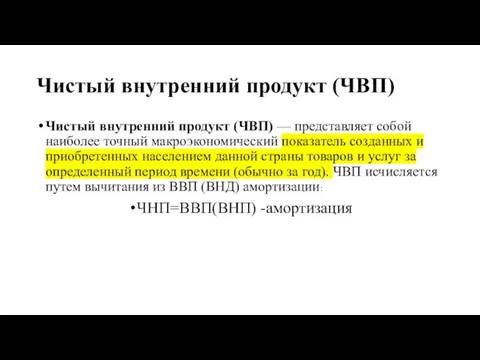

Чистый внутренний продукт (ЧВП)

Чистый внутренний продукт (ЧВП) — представляет собой наиболее точный

Чистый внутренний продукт (ЧВП)

Чистый внутренний продукт (ЧВП) — представляет собой наиболее точный

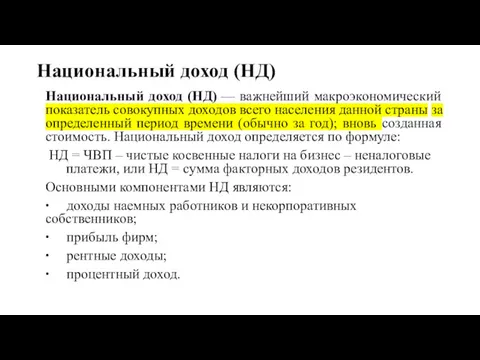

Национальный доход (НД)

Национальный доход (НД) — важнейший макроэкономический показатель совокупных доходов всего

Национальный доход (НД)

Национальный доход (НД) — важнейший макроэкономический показатель совокупных доходов всего

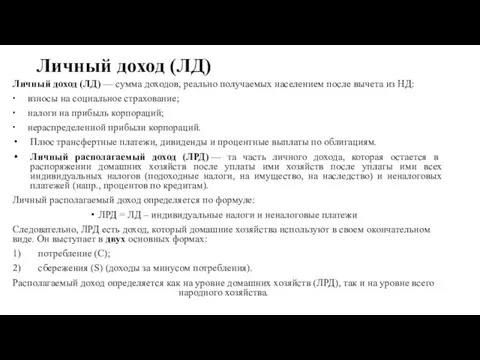

Личный доход (ЛД)

Личный доход (ЛД) — сумма доходов, реально получаемых населением после

Личный доход (ЛД)

Личный доход (ЛД) — сумма доходов, реально получаемых населением после

Валовой национальный располагаемый доход

Валовой национальный располагаемый доход — суммированный ВНД и чистые

Валовой национальный располагаемый доход

Валовой национальный располагаемый доход — суммированный ВНД и чистые

Макроэкономические индексы

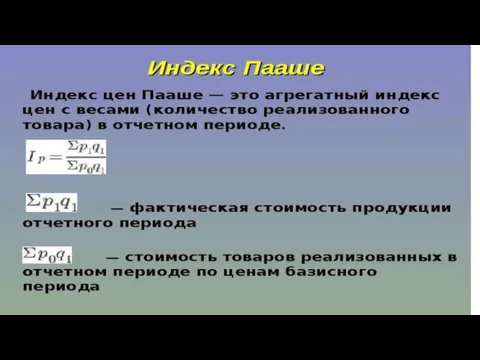

Индекс Ласпейреса

Индекс Фишера

Индекс Паше

Макроэкономические индексы

Индекс Ласпейреса

Индекс Фишера

Индекс Паше

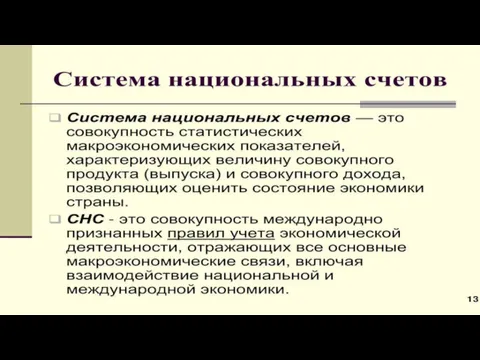

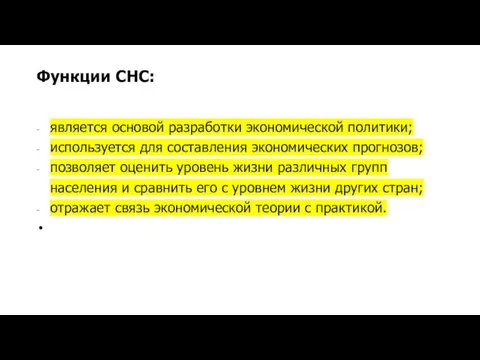

Функции СНС:

является основой разработки экономической политики;

используется для составления экономических прогнозов;

позволяет оценить

Функции СНС:

является основой разработки экономической политики;

используется для составления экономических прогнозов;

позволяет оценить

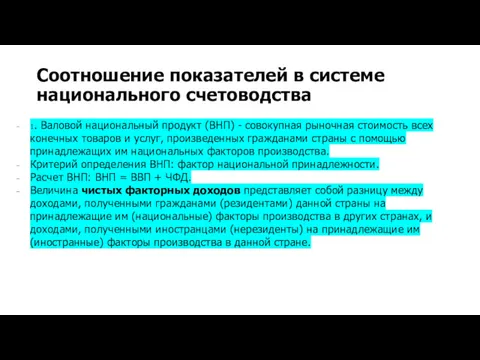

Соотношение показателей в системе национального счетоводства

1. Валовой национальный продукт (ВНП) -

Соотношение показателей в системе национального счетоводства

1. Валовой национальный продукт (ВНП) -

Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика

Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Європейська інтеграція. Виклики сучасного світу. Європейський союз

Європейська інтеграція. Виклики сучасного світу. Європейський союз Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6

Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6 Безработица

Безработица Евразийская стратегия Вашингтона как часть большой стратегии США

Евразийская стратегия Вашингтона как часть большой стратегии США Потребности, ресурсы, выбор. Экономический кругооборот

Потребности, ресурсы, выбор. Экономический кругооборот Методы управления персоналом

Методы управления персоналом ОАО Протон-Пм

ОАО Протон-Пм Қоғамның экономикалық құрылымы

Қоғамның экономикалық құрылымы Лоури әдісі

Лоури әдісі Функции малого бизнеса в Российской экономике

Функции малого бизнеса в Российской экономике Экономическое развитие СССР после Второй мировой войны (1945-1953)

Экономическое развитие СССР после Второй мировой войны (1945-1953) Институт экономики и управления

Институт экономики и управления Информация, неопределенность, риск в экономике

Информация, неопределенность, риск в экономике Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия

Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия Производство – основа экономики

Производство – основа экономики Ребусы по экономике

Ребусы по экономике Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем

Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем Экономические показатели стран мира. Испания

Экономические показатели стран мира. Испания Бюджет семьи

Бюджет семьи Технико-экономическое обоснование инвестиционных проектов

Технико-экономическое обоснование инвестиционных проектов Дифференциация продукта на отраслевом рынке

Дифференциация продукта на отраслевом рынке Разработка мероприятий по энергоснабжению для гостиниц г. Пскова

Разработка мероприятий по энергоснабжению для гостиниц г. Пскова Measuring a nation’s income. What is Gross Domestic Product (GDP)

Measuring a nation’s income. What is Gross Domestic Product (GDP) Актуальные проблемы товароведения на современном этапе

Актуальные проблемы товароведения на современном этапе Характеристика рыночного хозяйства Франции

Характеристика рыночного хозяйства Франции Поведение потребителя в рыночной экономике. Бюджетная линия

Поведение потребителя в рыночной экономике. Бюджетная линия