- Макроэкономическое равновесие на товарном и денежном рынках

Содержание

- 2. Содержание лекции: 1. Равновесие рынка товаров. Кривая «инвестиции - сбережения» (кривая IS). 2. Равновесие денежного рынка.

- 3. Содержание лекции (продолжение): 4. Использование модели IS-LM для анализа последствий стабилизационной политики. 5. Модель IS-LM как

- 4. Рекомендуемая литература: Бомол У.Дж., Блайндер А.С. Экономикс. Принципы и политика: Учеб. / Под ред. А.Г. Грязновой.

- 5. Рекомендуемая литература: Лемешевский И.М. Макроэкономика: социально-экономический аспект: курс лекций. 2-е изд. Мн.: ФУАинформ, 2006. С. 171—208.

- 6. Рекомендуемая литература: Сломан Дж. Экономикс. 5-е изд. СПб.: Питер, 2005. С. 574—597. Экономика. Университетский курс: Учеб.

- 8. Модель IS-LM (модель Хикса-Хансена) предложена в 1937 г. Дж. Хиксом в работе «Кейнс и классики –

- 9. Далее модель была упрощена и усовершенствована Эл. Хансеном

- 10. Вопрос первый: Равновесие на рынке товаров. Кривая «инвестиции - сбережения» (кривая IS).

- 11. Равновесие товарного рынка: S = - a + (1 - mpc)YD. Функция сбережения является прямым следствием

- 12. Равновесие товарного рынка: I = e – dr. Инвестиции не рентабельны сами по себе, они становятся

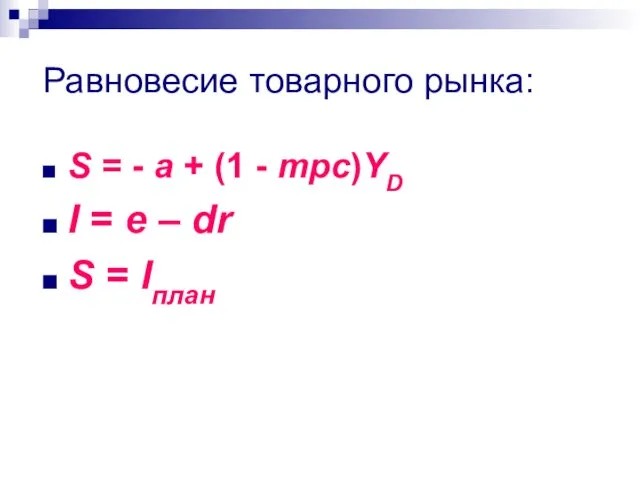

- 13. Равновесие товарного рынка: S = - a + (1 - mpc)YD I = e – dr

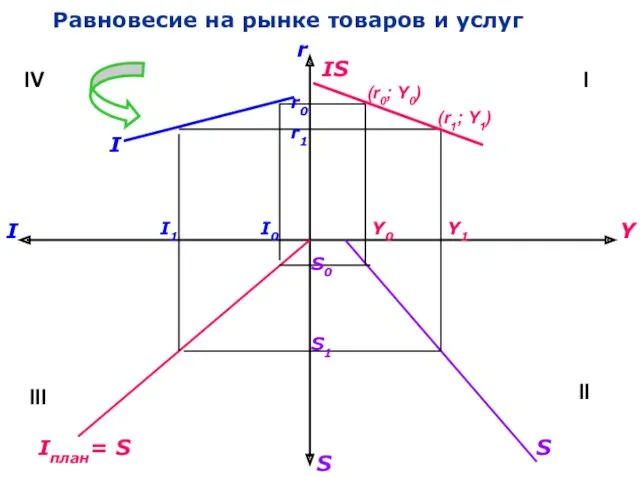

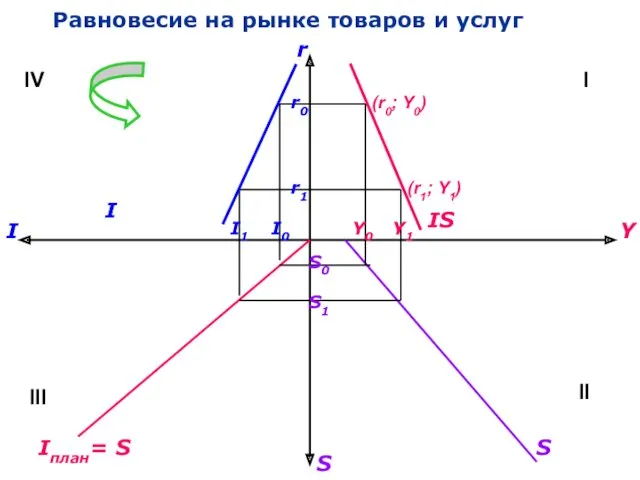

- 14. Равновесие на рынке товаров и услуг

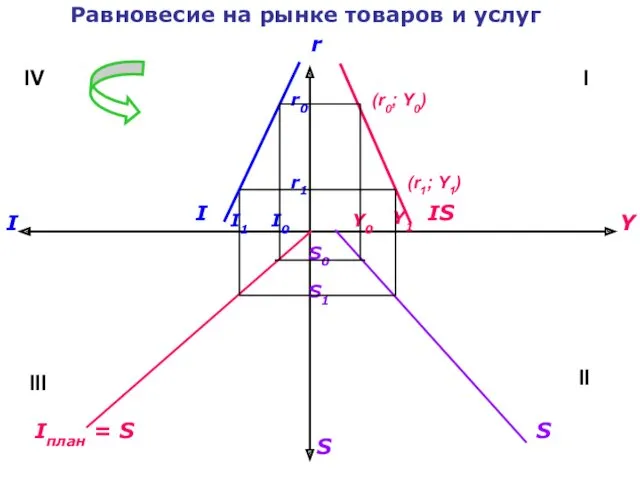

- 15. Кривая IS представляет собой геометрическое место точек всех возможных комбинаций процентной ставки и совокупного дохода (выпуска),

- 16. Отрицательный наклон кривой IS: Поскольку повышение ставки процента отрицательно сказывается на величине инвестиций и, соответственно, на

- 17. Угол наклона кривой IS: Если инвестиции очень чувствительны к ставке процента, то и доход также очень

- 18. Равновесие на рынке товаров и услуг

- 19. Угол наклона кривой IS: Наоборот, если инвестиции не чувствительны к ставке процента, то и доход также

- 20. Равновесие на рынке товаров и услуг

- 21. Угол наклона кривой IS: Наклон кривой IS также зависит от предельной склонности к потреблению mpc: чем

- 22. Сдвиг кривой IS: Увеличение совокупных расходов в результате проведения стимулирующей бюджетно-налоговой политики сдвигает кривую IS вправо-вверх.

- 23. Сдвиг кривой IS: Сдвиг кривой IS зависит от величины предельной склонности к потреблению: чем больше mpc,

- 24. Вопрос второй: Равновесие денежного рынка. Кривая «предпочтение ликвидности – денежная масса» (кривая LM).

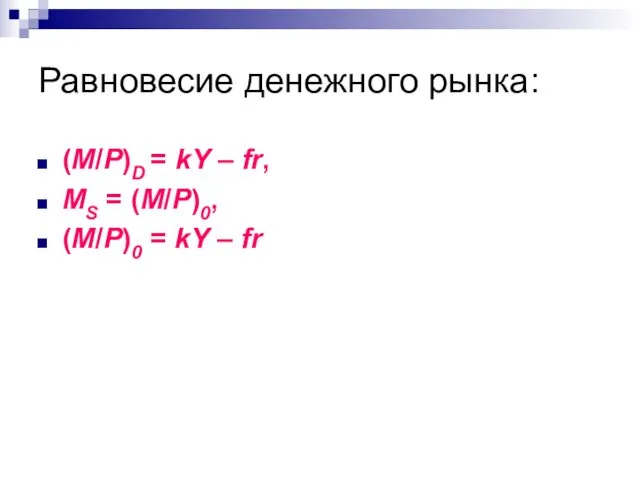

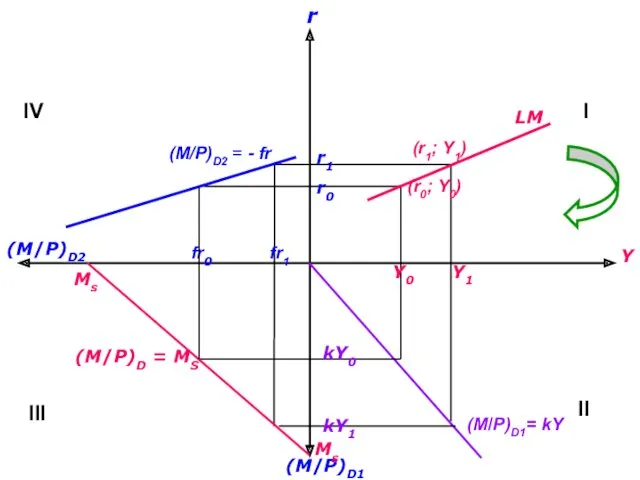

- 25. Равновесие денежного рынка: (M/Р)D = kY – fr, MS = (M/Р)0, (M/Р)0 = kY – fr

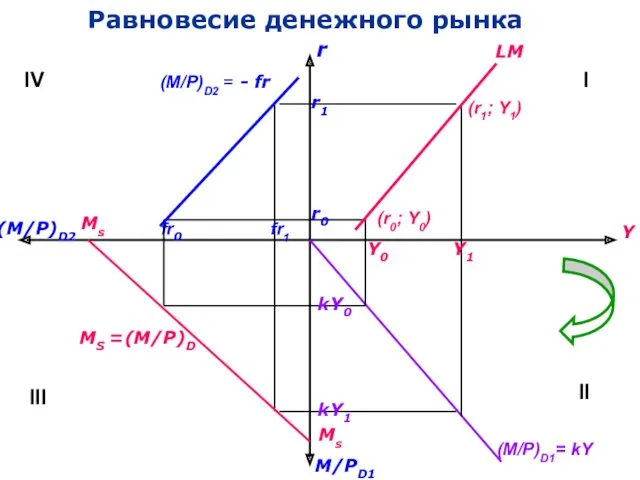

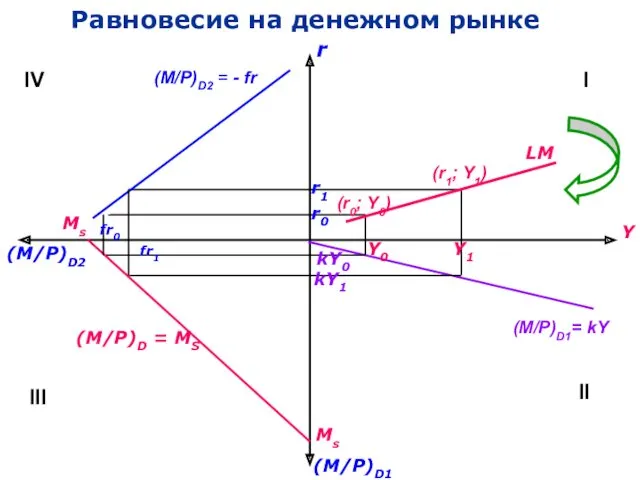

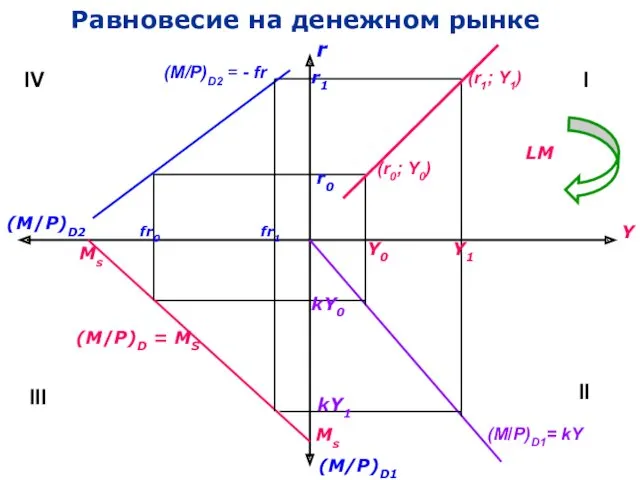

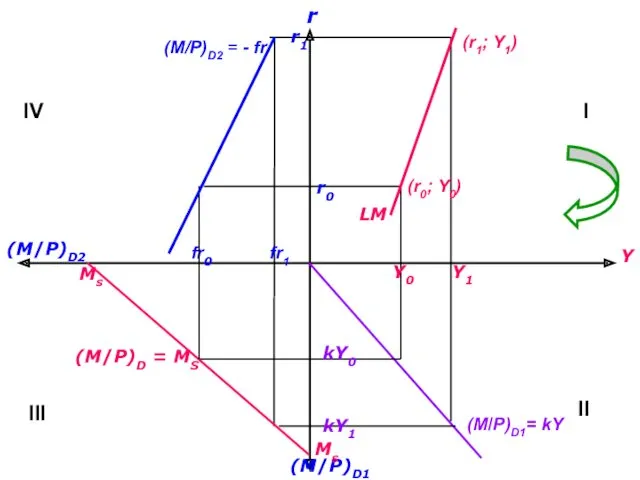

- 26. Равновесие денежного рынка (M/Р)D2 r Y (M/Р)D2 = - fr MS =(M/Р)D (M/Р)D1= kY LM r0

- 27. Кривая LM представляет собой геометрическое место точек всех возможных комбинаций уровней реального дохода и процентных ставок,

- 28. Положительный наклон кривой LM: Более высокий доход требует повышения ставки процента, которая обеспечит установление равновесия на

- 29. Угол наклона кривой LM Если трансакционный спрос на деньги не очень чувствителен к уровню дохода, в

- 30. Равновесие на денежном рынке

- 31. Равновесие на денежном рынке

- 32. Угол наклона кривой LM: Если спекулятивный спрос на деньги не очень чувствителен к уровню ставки процента,

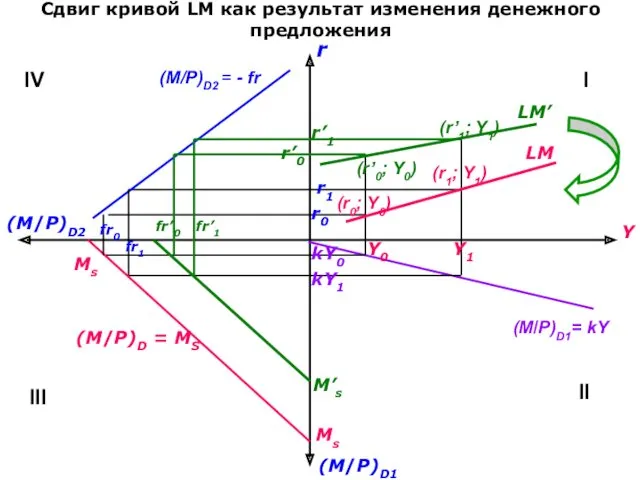

- 35. Сдвиг кривой LM как результат изменения денежного предложения

- 36. Вопрос третий: Совместное равновесие двух рынков. Модель IS-LM.

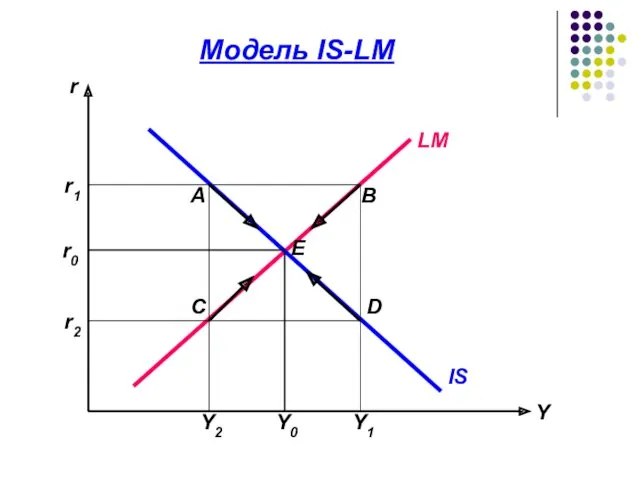

- 37. Модель IS-LM

- 38. Точка пересечения кривых IS и LM показывает ставку процента и доход, которые обеспечивают состояние равновесия как

- 39. Точка А располагается на кривой IS, но вне кривой LM. В этом случае только товарный рынок

- 40. Точка D располагается на кривой IS, но вне кривой LM. В этом случае только товарный рынок

- 41. Точка В располагается на кривой LM, но вне кривой IS. В этом случае только денежный рынок

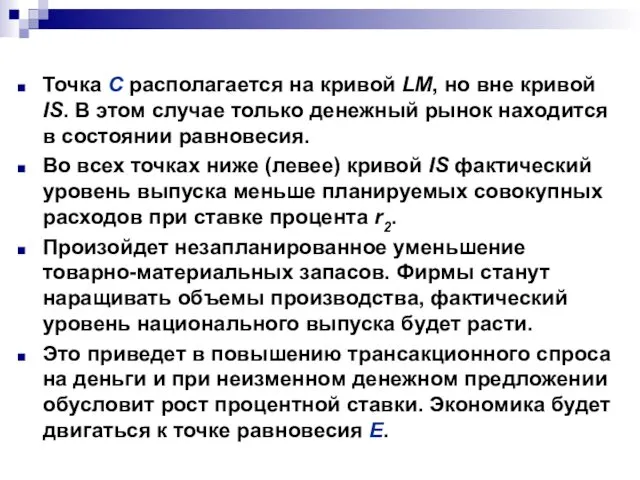

- 42. Точка С располагается на кривой LM, но вне кривой IS. В этом случае только денежный рынок

- 43. Вопрос четвертый: Использование модели IS-LM для анализа последствий стабилизационной политики

- 44. Эффект вытеснения G (или Т) Y C Y MD1 MD2 i I Y

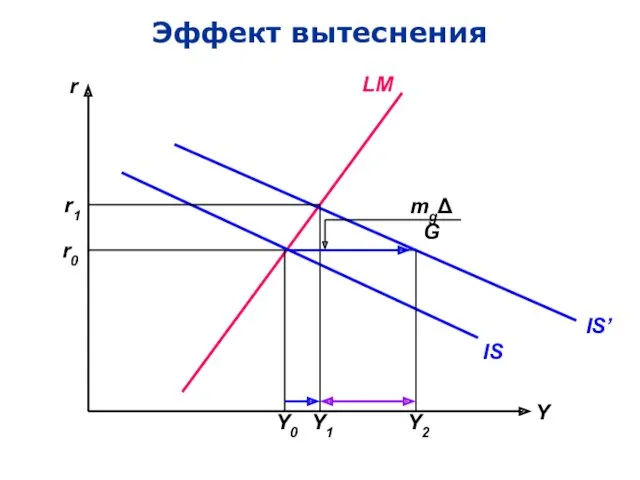

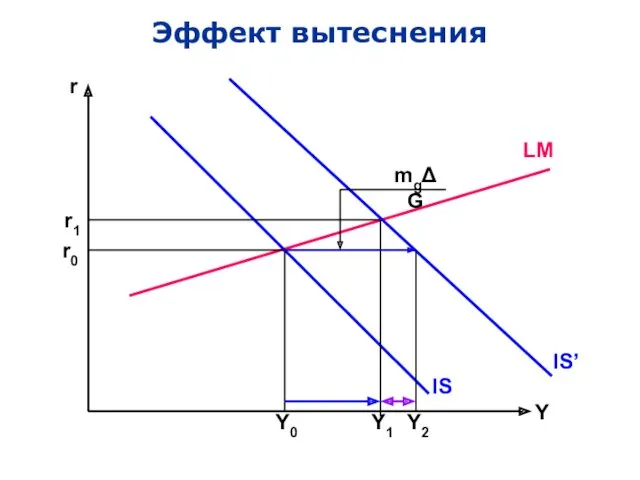

- 45. Эффект вытеснения

- 46. Эффект вытеснения значительный: если инвестиции высокочувствительны к повышению процентной ставки (IS – пологая); если спрос на

- 47. Эффект вытеснения

- 48. Эффект вытеснения незначительный: если инвестиции малокочувствительны к повышению процентной ставки (IS – крутая); если спрос на

- 49. Относительная эффективность стимулирующей кредитно-денежной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентной

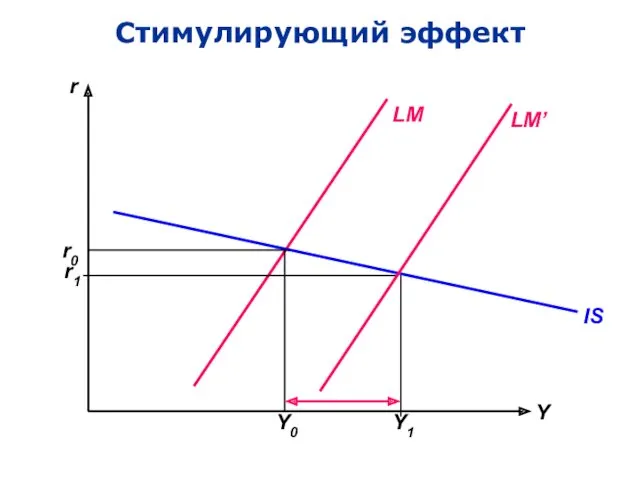

- 50. Стимулирующий эффект

- 51. Стимулирующий эффект значительный: если инвестиции высокочувствительны к динамике процентной ставки (IS – пологая); если спрос на

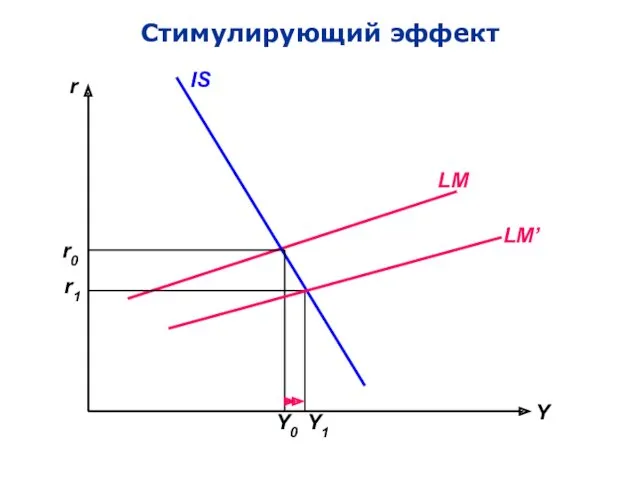

- 52. Стимулирующий эффект

- 53. Стимулирующий эффект незначительный: если инвестиции малочувствительны к динамике процентной ставки (IS – крутая); если спрос на

- 54. Вопрос пятый: Модель IS-LM как теория совокупного спроса: построение кривой совокупного спроса.

- 55. Модель IS-LM позволяет оценить влияние макроэкономической политики на совокупный спрос. Покажем это, построив на основе данной

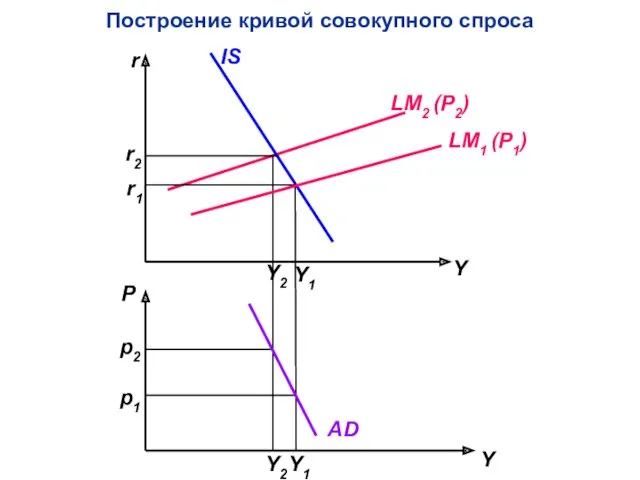

- 56. Построение кривой совокупного спроса

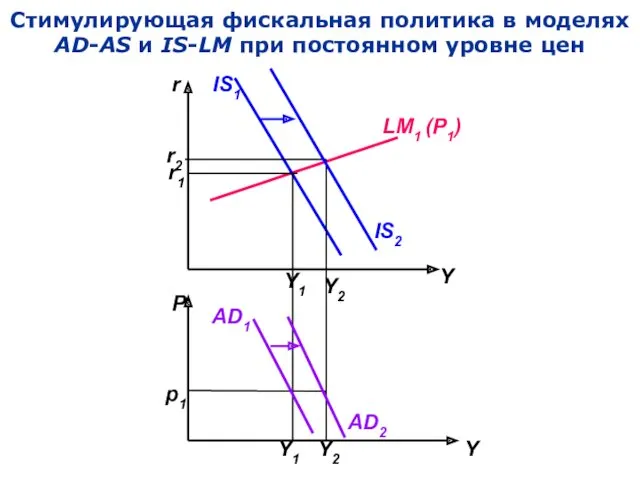

- 57. Стимулирующая фискальная политика в моделях AD-AS и IS-LM при постоянном уровне цен

- 59. Скачать презентацию

Содержание лекции:

1. Равновесие рынка товаров. Кривая «инвестиции - сбережения» (кривая IS).

Содержание лекции:

1. Равновесие рынка товаров. Кривая «инвестиции - сбережения» (кривая IS).

Содержание лекции (продолжение):

4. Использование модели IS-LM для анализа последствий стабилизационной политики.

5.

Содержание лекции (продолжение):

4. Использование модели IS-LM для анализа последствий стабилизационной политики.

5.

Рекомендуемая литература:

Бомол У.Дж., Блайндер А.С. Экономикс. Принципы и политика: Учеб. /

Рекомендуемая литература:

Бомол У.Дж., Блайндер А.С. Экономикс. Принципы и политика: Учеб. /

Рекомендуемая литература:

Лемешевский И.М. Макроэкономика: социально-экономический аспект: курс лекций. 2-е изд. Мн.:

Рекомендуемая литература:

Лемешевский И.М. Макроэкономика: социально-экономический аспект: курс лекций. 2-е изд. Мн.:

Рекомендуемая литература:

Сломан Дж. Экономикс. 5-е изд. СПб.: Питер, 2005. С. 574—597.

Экономика.

Рекомендуемая литература:

Сломан Дж. Экономикс. 5-е изд. СПб.: Питер, 2005. С. 574—597.

Экономика.

Модель IS-LM (модель Хикса-Хансена) предложена в 1937 г. Дж. Хиксом в

Модель IS-LM (модель Хикса-Хансена) предложена в 1937 г. Дж. Хиксом в

Далее модель была упрощена и усовершенствована Эл. Хансеном

Далее модель была упрощена и усовершенствована Эл. Хансеном

Вопрос первый:

Равновесие на рынке товаров. Кривая «инвестиции - сбережения» (кривая

Вопрос первый:

Равновесие на рынке товаров. Кривая «инвестиции - сбережения» (кривая

Равновесие товарного рынка:

S = - a + (1 - mpc)YD.

Функция сбережения

Равновесие товарного рынка:

S = - a + (1 - mpc)YD.

Функция сбережения

Равновесие товарного рынка:

I = e – dr.

Инвестиции не рентабельны сами по

Равновесие товарного рынка:

I = e – dr.

Инвестиции не рентабельны сами по

Равновесие товарного рынка:

S = - a + (1 - mpc)YD

I =

Равновесие товарного рынка:

S = - a + (1 - mpc)YD

I =

Равновесие на рынке товаров и услуг

Равновесие на рынке товаров и услуг

Кривая IS представляет собой геометрическое место точек всех возможных комбинаций процентной

Отрицательный наклон кривой IS:

Поскольку повышение ставки процента отрицательно сказывается на величине

Отрицательный наклон кривой IS:

Поскольку повышение ставки процента отрицательно сказывается на величине

Угол наклона кривой IS:

Если инвестиции очень чувствительны к ставке процента, то

Угол наклона кривой IS:

Если инвестиции очень чувствительны к ставке процента, то

Равновесие на рынке товаров и услуг

Равновесие на рынке товаров и услуг

Угол наклона кривой IS:

Наоборот, если инвестиции не чувствительны к ставке процента,

Угол наклона кривой IS:

Наоборот, если инвестиции не чувствительны к ставке процента,

Равновесие на рынке товаров и услуг

Равновесие на рынке товаров и услуг

Угол наклона кривой IS:

Наклон кривой IS также зависит от предельной склонности

Угол наклона кривой IS:

Наклон кривой IS также зависит от предельной склонности

Сдвиг кривой IS:

Увеличение совокупных расходов в результате проведения стимулирующей бюджетно-налоговой политики

Сдвиг кривой IS:

Увеличение совокупных расходов в результате проведения стимулирующей бюджетно-налоговой политики

Сдвиг кривой IS:

Сдвиг кривой IS зависит от величины предельной склонности к

Сдвиг кривой IS:

Сдвиг кривой IS зависит от величины предельной склонности к

Вопрос второй:

Равновесие денежного рынка. Кривая «предпочтение ликвидности – денежная масса»

Вопрос второй:

Равновесие денежного рынка. Кривая «предпочтение ликвидности – денежная масса»

Равновесие денежного рынка:

(M/Р)D = kY – fr,

MS = (M/Р)0,

(M/Р)0 = kY

Равновесие денежного рынка:

(M/Р)D = kY – fr,

MS = (M/Р)0,

(M/Р)0 = kY

Равновесие денежного рынка

(M/Р)D2

r

Y

(M/Р)D2 = - fr

MS =(M/Р)D

(M/Р)D1= kY

LM

r0

r1

fr1

fr0

kY0

kY1

Y0

Y1

I

II

III

IV

(r0; Y0)

(r1; Y1)

M/РD1

Ms

Ms

Равновесие денежного рынка

(M/Р)D2

r

Y

(M/Р)D2 = - fr

MS =(M/Р)D

(M/Р)D1= kY

LM

r0

r1

fr1

fr0

kY0

kY1

Y0

Y1

I

II

III

IV

(r0; Y0)

(r1; Y1)

M/РD1

Ms

Ms

Кривая LM представляет собой геометрическое место точек всех возможных комбинаций уровней

Кривая LM представляет собой геометрическое место точек всех возможных комбинаций уровней

Положительный наклон кривой LM:

Более высокий доход требует повышения ставки процента, которая

Положительный наклон кривой LM:

Более высокий доход требует повышения ставки процента, которая

Угол наклона кривой LM

Если трансакционный спрос на деньги не очень чувствителен

Угол наклона кривой LM

Если трансакционный спрос на деньги не очень чувствителен

Равновесие на денежном рынке

Равновесие на денежном рынке

Равновесие на денежном рынке

Равновесие на денежном рынке

Угол наклона кривой LM:

Если спекулятивный спрос на деньги не очень чувствителен

Угол наклона кривой LM:

Если спекулятивный спрос на деньги не очень чувствителен

Сдвиг кривой LM как результат изменения денежного предложения

Сдвиг кривой LM как результат изменения денежного предложения

Вопрос третий:

Совместное равновесие двух рынков. Модель IS-LM.

Вопрос третий:

Совместное равновесие двух рынков. Модель IS-LM.

Модель IS-LM

Модель IS-LM

Точка пересечения кривых IS и LM показывает ставку процента и доход,

Точка пересечения кривых IS и LM показывает ставку процента и доход,

Точка А располагается на кривой IS, но вне кривой LM. В

Точка А располагается на кривой IS, но вне кривой LM. В

Точка D располагается на кривой IS, но вне кривой LM. В

Точка D располагается на кривой IS, но вне кривой LM. В

Точка В располагается на кривой LM, но вне кривой IS. В

Точка В располагается на кривой LM, но вне кривой IS. В

Точка С располагается на кривой LM, но вне кривой IS. В

Точка С располагается на кривой LM, но вне кривой IS. В

Вопрос четвертый:

Использование модели IS-LM для анализа последствий стабилизационной политики

Вопрос четвертый:

Использование модели IS-LM для анализа последствий стабилизационной политики

Эффект вытеснения

G (или Т) Y C Y MD1 MD2 i I

Эффект вытеснения

G (или Т) Y C Y MD1 MD2 i I

Эффект вытеснения

Эффект вытеснения

Эффект вытеснения значительный:

если инвестиции высокочувствительны к повышению процентной ставки (IS –

Эффект вытеснения значительный:

если инвестиции высокочувствительны к повышению процентной ставки (IS –

Эффект вытеснения

Эффект вытеснения

Эффект вытеснения незначительный:

если инвестиции малокочувствительны к повышению процентной ставки (IS –

Эффект вытеснения незначительный:

если инвестиции малокочувствительны к повышению процентной ставки (IS –

Относительная эффективность стимулирующей кредитно-денежной политики определяется величиной стимулирующего эффекта от увеличения

Относительная эффективность стимулирующей кредитно-денежной политики определяется величиной стимулирующего эффекта от увеличения

Стимулирующий эффект

Стимулирующий эффект

Стимулирующий эффект значительный:

если инвестиции высокочувствительны к динамике процентной ставки (IS

Стимулирующий эффект значительный:

если инвестиции высокочувствительны к динамике процентной ставки (IS

Стимулирующий эффект

Стимулирующий эффект

Стимулирующий эффект незначительный:

если инвестиции малочувствительны к динамике процентной ставки (IS

Стимулирующий эффект незначительный:

если инвестиции малочувствительны к динамике процентной ставки (IS

Вопрос пятый:

Модель IS-LM как теория совокупного спроса: построение кривой совокупного

Вопрос пятый:

Модель IS-LM как теория совокупного спроса: построение кривой совокупного

Модель IS-LM позволяет оценить влияние макроэкономической политики на совокупный спрос.

Покажем

Модель IS-LM позволяет оценить влияние макроэкономической политики на совокупный спрос.

Покажем

Построение кривой совокупного спроса

Построение кривой совокупного спроса

Стимулирующая фискальная политика в моделях AD-AS и IS-LM при постоянном уровне

Стимулирующая фискальная политика в моделях AD-AS и IS-LM при постоянном уровне

Применения специальных защитных, антидемпинговых и компенсационных мер

Применения специальных защитных, антидемпинговых и компенсационных мер Макроэкономическое равновесие и механизм его обеспечения

Макроэкономическое равновесие и механизм его обеспечения Модель совместного равновесия товарного и денежного рынков

Модель совместного равновесия товарного и денежного рынков Хозяйство Австралии

Хозяйство Австралии Еңбек нарығы. Еңбек тәртібі

Еңбек нарығы. Еңбек тәртібі Тенденции развития кредитно-депозитного рынка Республики Беларусь

Тенденции развития кредитно-депозитного рынка Республики Беларусь Рынки факторов производства

Рынки факторов производства Характеристика Центрального федерального округа

Характеристика Центрального федерального округа Развитие России как государства-цивилизации. Лекция 2.2

Развитие России как государства-цивилизации. Лекция 2.2 Сұраныс және ұсыныс теорияларының негіздері. Лекция 55

Сұраныс және ұсыныс теорияларының негіздері. Лекция 55 Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга

Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга Особенности современной промышленности

Особенности современной промышленности Совершенствование планирования и использования производственных мощностей предприятия, ЧУП Молодечненский пищевой комбинат

Совершенствование планирования и использования производственных мощностей предприятия, ЧУП Молодечненский пищевой комбинат Безлицензионный экспорт контролируемых товаров

Безлицензионный экспорт контролируемых товаров Відомі економісти та їх внесок

Відомі економісти та їх внесок Понятие, факторы и угрозы экономической безопасности

Понятие, факторы и угрозы экономической безопасности Chapter 17. Options markets: introduction

Chapter 17. Options markets: introduction Кейнсианская теория денег

Кейнсианская теория денег Співробітництво України і МВФ

Співробітництво України і МВФ Барьеры входа на отраслевые рынки. (Лекция 3)

Барьеры входа на отраслевые рынки. (Лекция 3) Теория экономического роста

Теория экономического роста Балансы международных расчетов

Балансы международных расчетов Национальная экономика: результаты и измерения. Тема 8

Национальная экономика: результаты и измерения. Тема 8 Исторические предпосылки возникновения и формирования марксистской политической экономии

Исторические предпосылки возникновения и формирования марксистской политической экономии Оценка конкурентоспособности продукции и пути ее повышения

Оценка конкурентоспособности продукции и пути ее повышения Product: An Introduction

Product: An Introduction Macroeconomics. Introduction

Macroeconomics. Introduction Производственная программа и производственная мощность предприятия

Производственная программа и производственная мощность предприятия