- Майнові ресурси (активи) торговельного підприємства. (Лекція 10)

Содержание

- 2. 1. Сутність активів торговельного підприємства та їх місце в системі ресурсного забезпечення діяльності

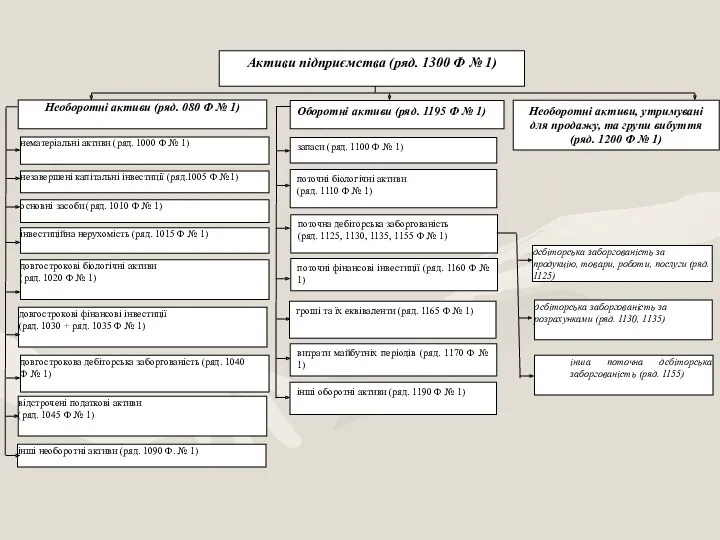

- 4. Активи підприємства (ряд. 1300 Ф № 1) Необоротні активи (ряд. 080 Ф № 1) Оборотні активи

- 6. 2. Сутність, класифікація та особливості відтворення основних засобів торговельного підприємства

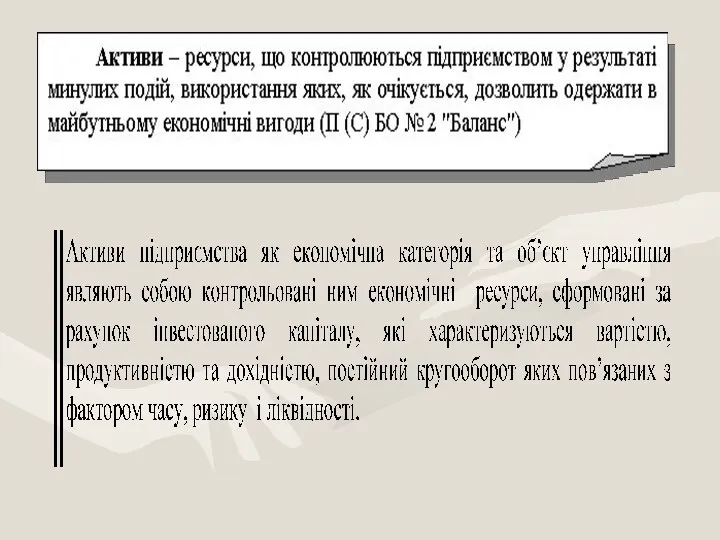

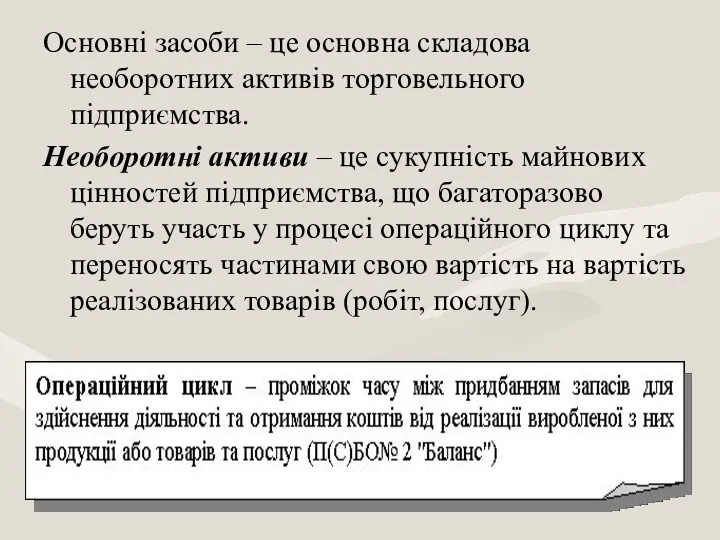

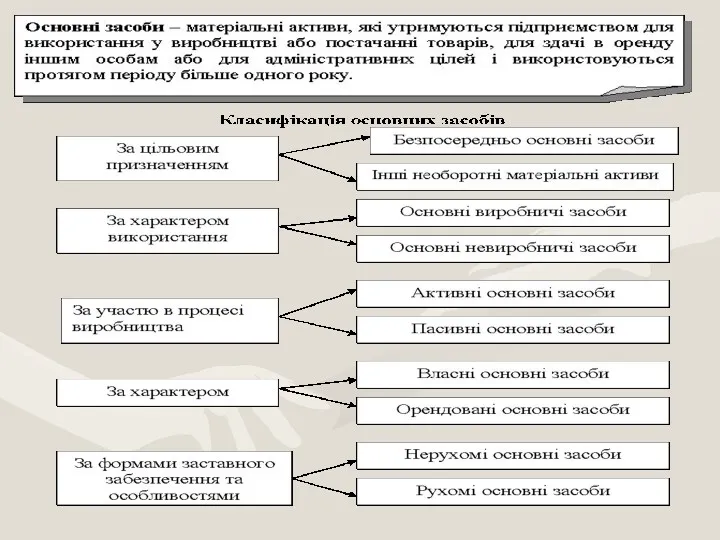

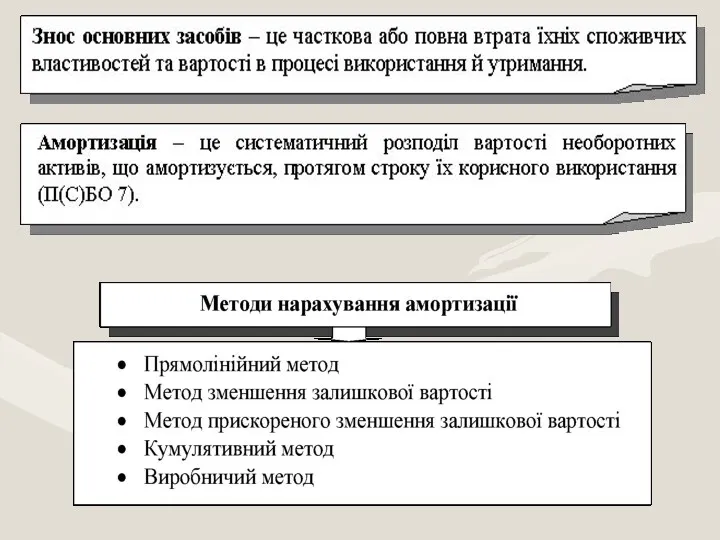

- 7. Основні засоби – це основна складова необоротних активів торговельного підприємства. Необоротні активи – це сукупність майнових

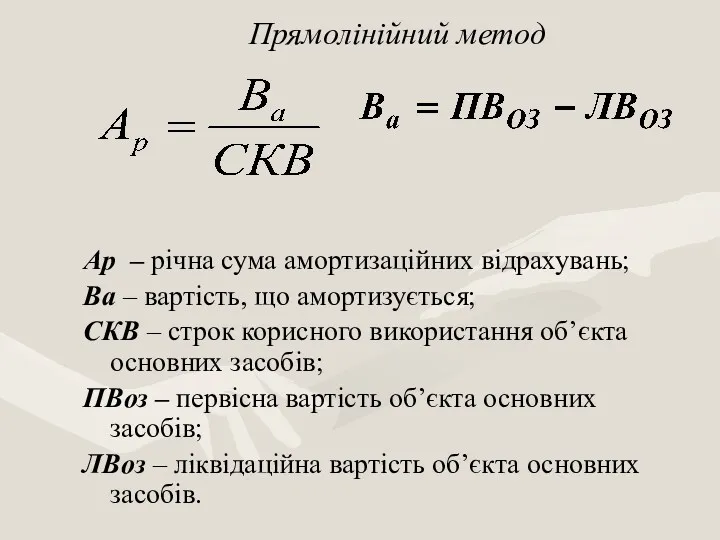

- 12. Прямолінійний метод Ар – річна сума амортизаційних відрахувань; Ва – вартість, що амортизується; СКВ – строк

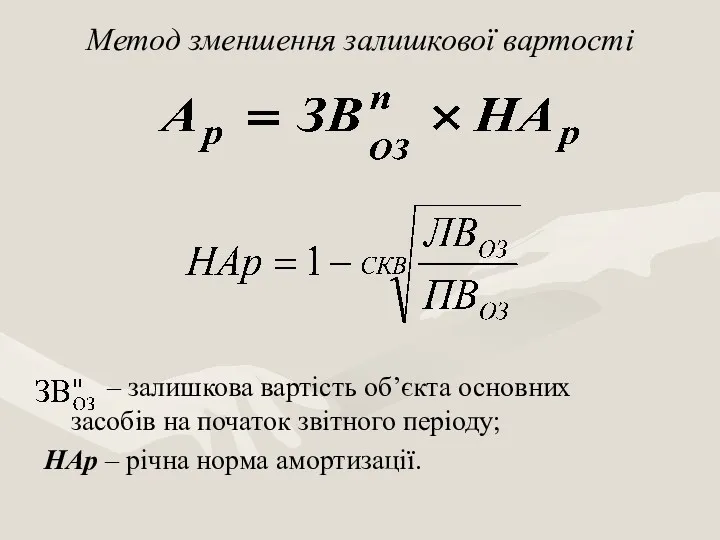

- 13. Метод зменшення залишкової вартості – залишкова вартість об’єкта основних засобів на початок звітного періоду; НАр –

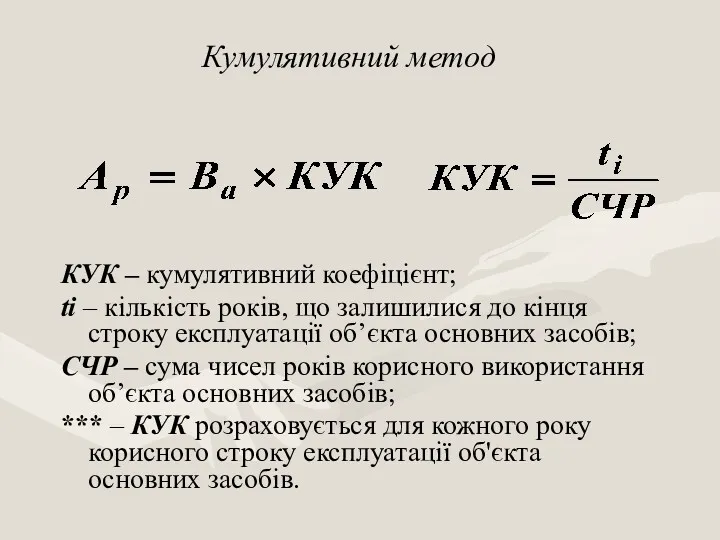

- 14. Кумулятивний метод КУК – кумулятивний коефіцієнт; ti – кількість років, що залишилися до кінця строку експлуатації

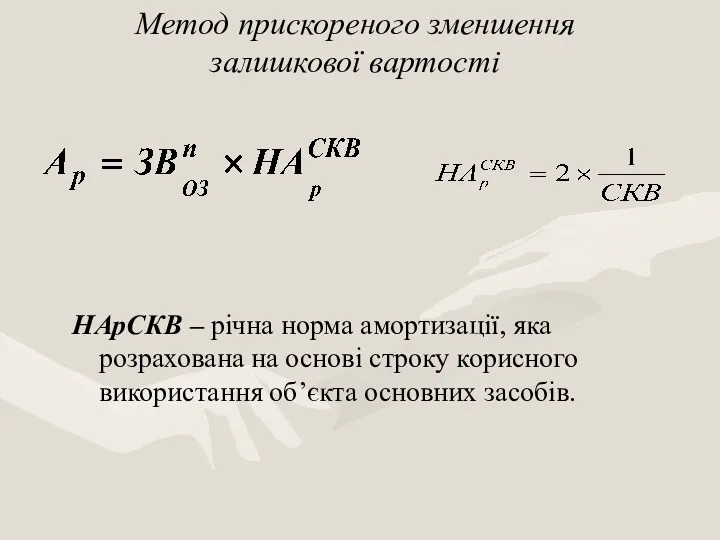

- 15. Метод прискореного зменшення залишкової вартості НАрСКВ – річна норма амортизації, яка розрахована на основі строку корисного

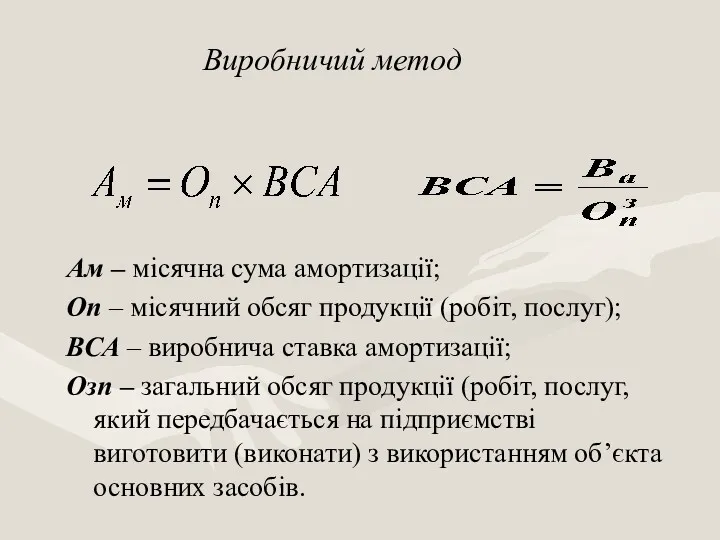

- 16. Ам – місячна сума амортизації; Оп – місячний обсяг продукції (робіт, послуг); ВСА – виробнича ставка

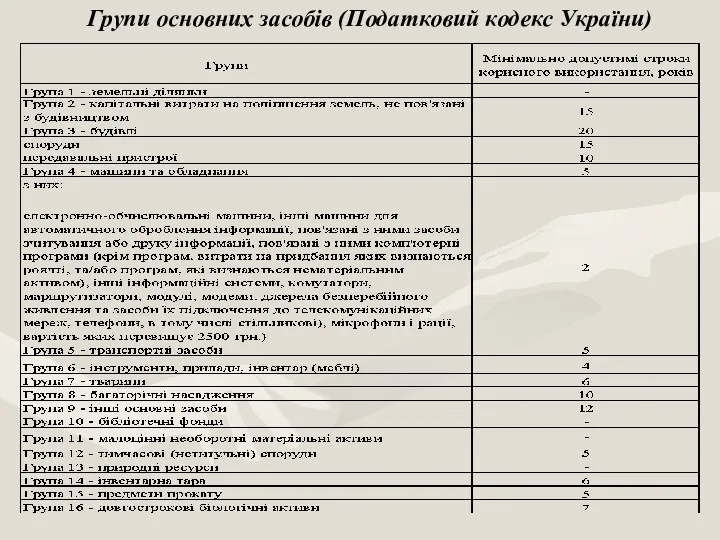

- 17. Групи основних засобів (Податковий кодекс України)

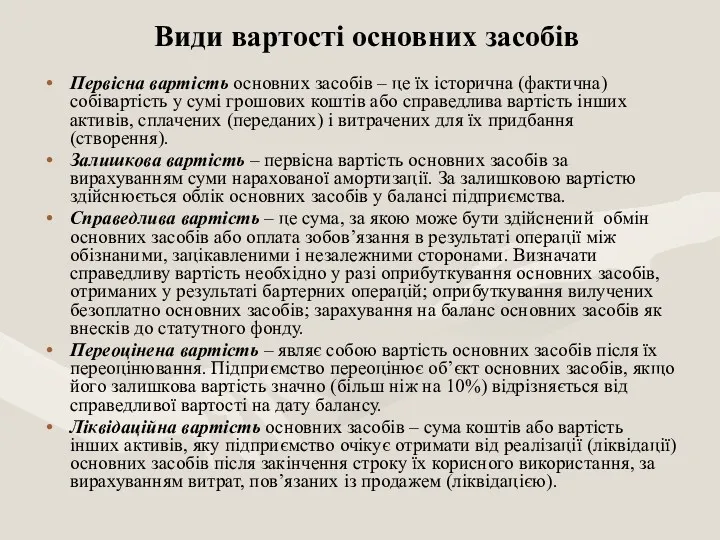

- 18. Види вартості основних засобів Первісна вартість основних засобів – це їх історична (фактична) собівартість у сумі

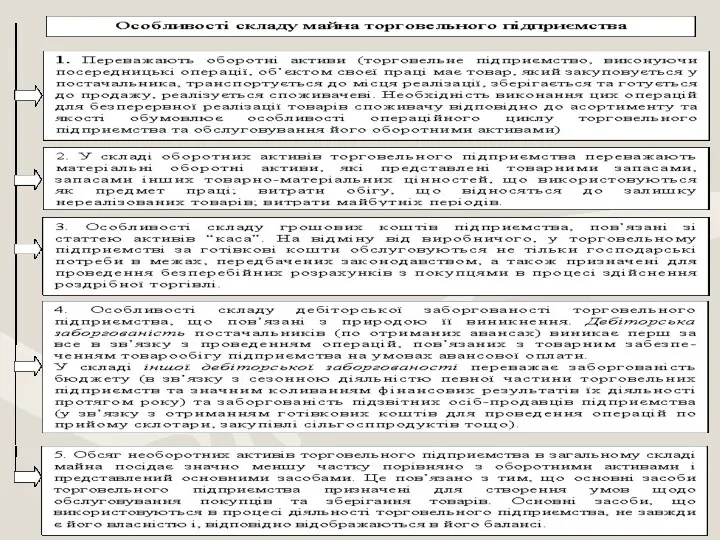

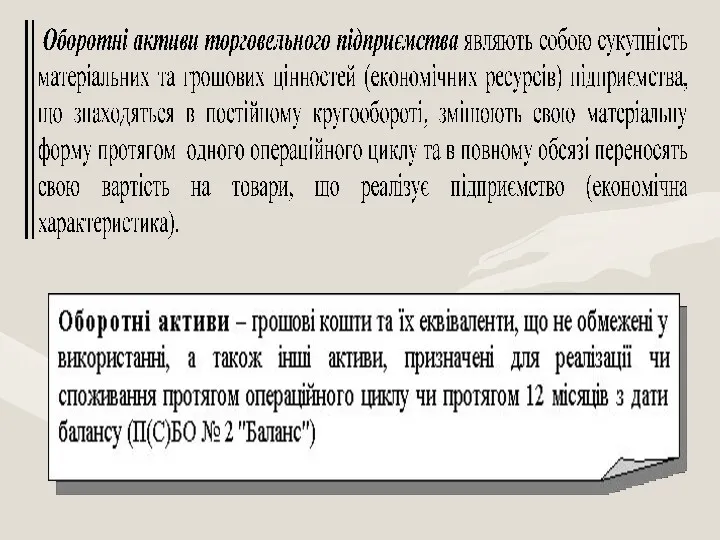

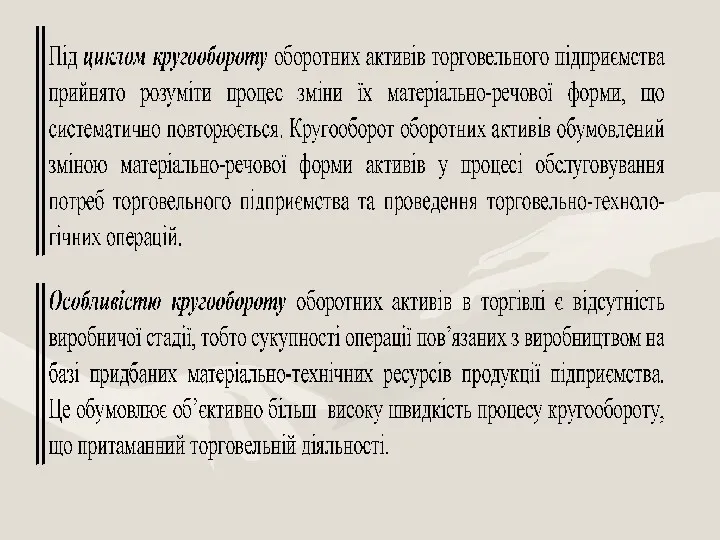

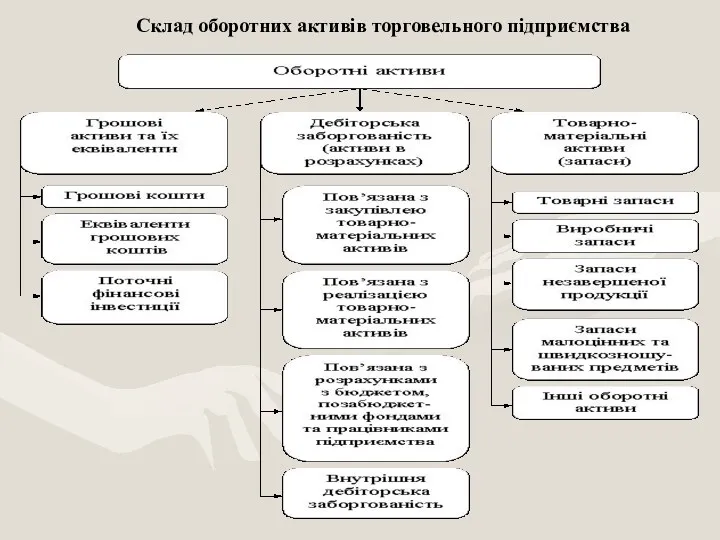

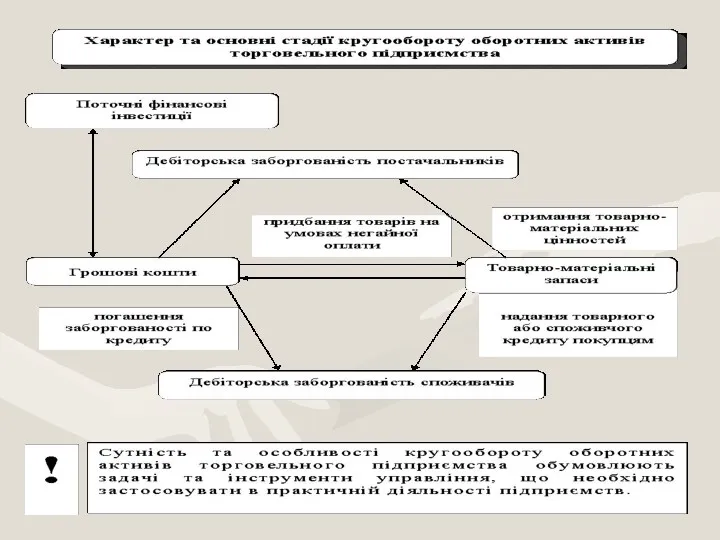

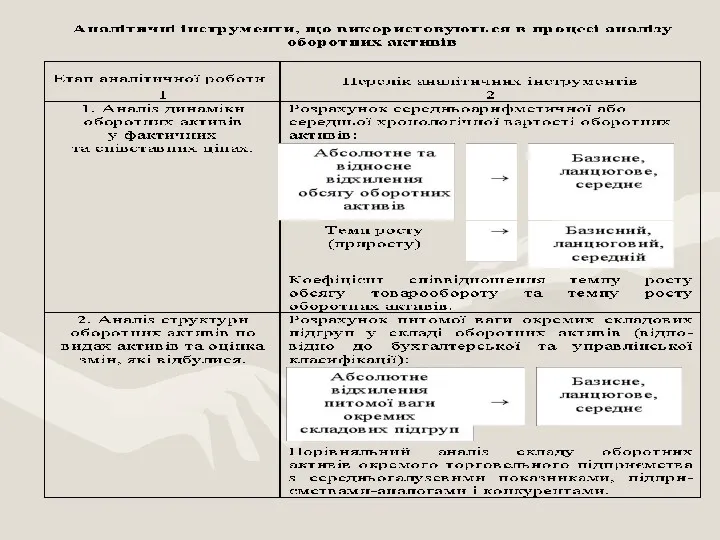

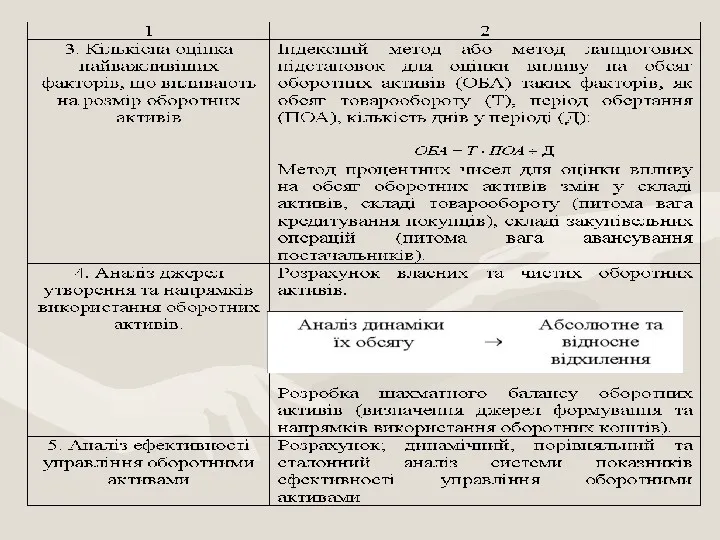

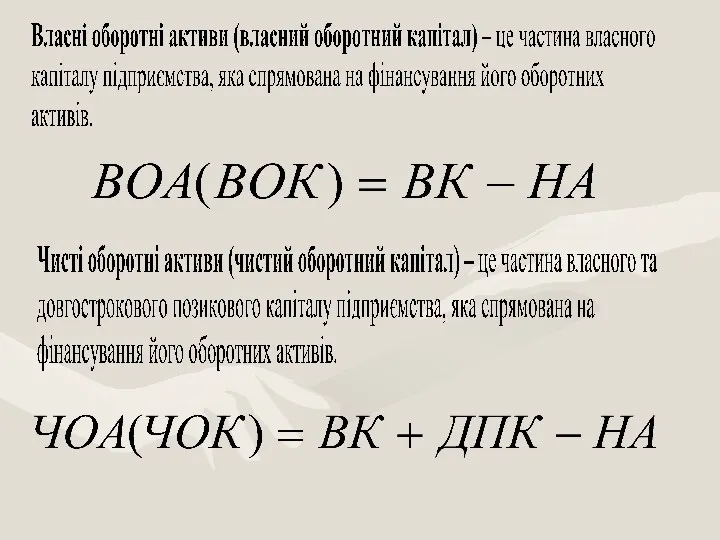

- 23. 3. Оборотні активи торговельного підприємства

- 26. Склад оборотних активів торговельного підприємства

- 28. Порівняльна характеристика оборотних та необоротних активів торговельного підприємства

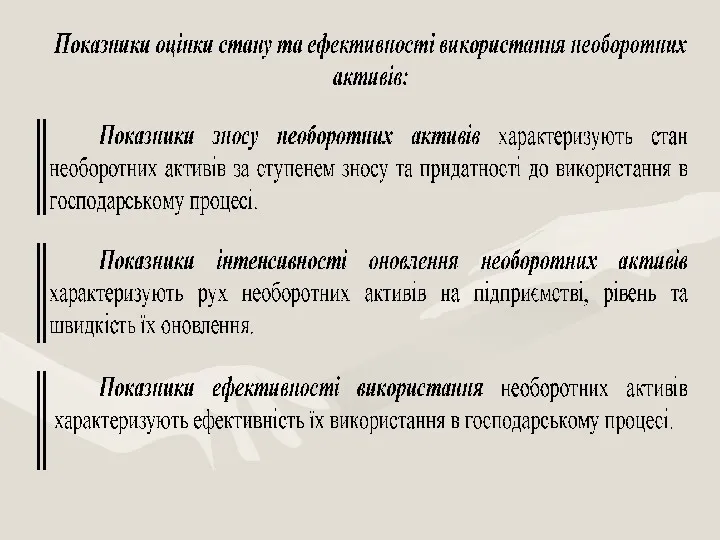

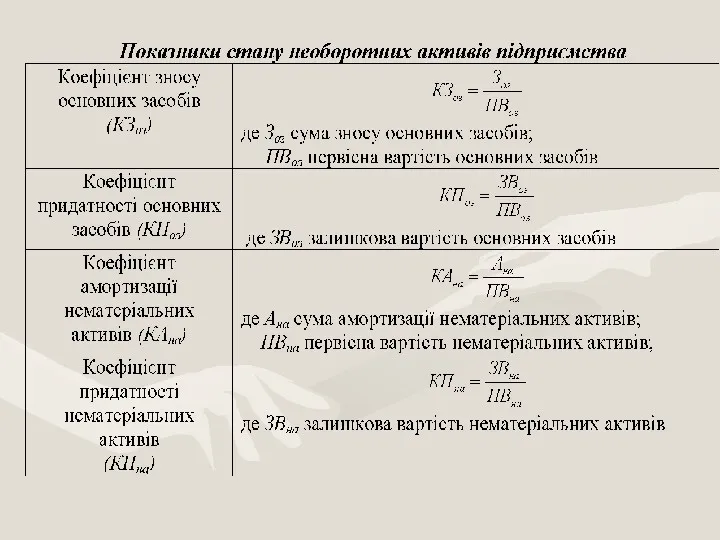

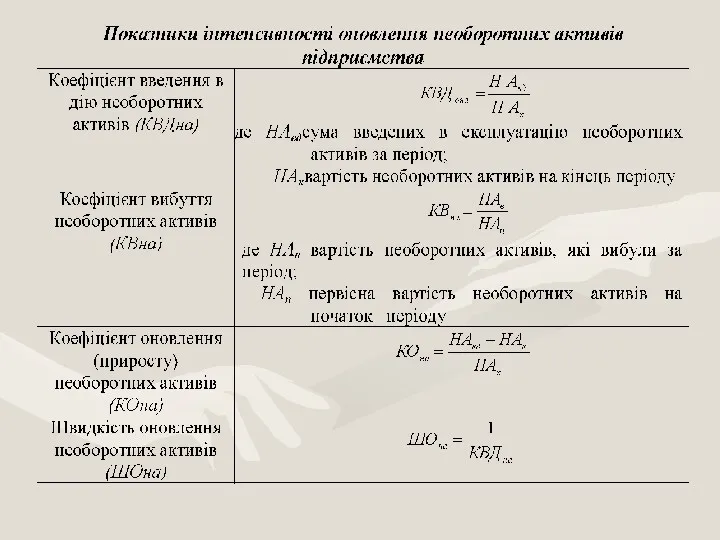

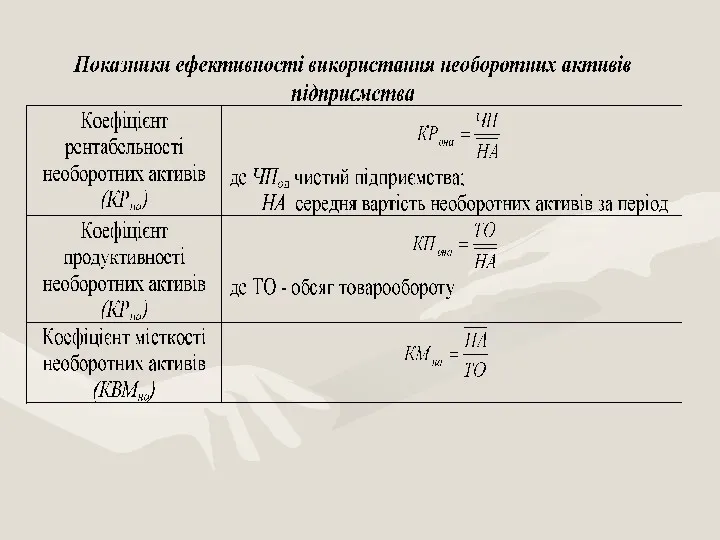

- 29. 4. Методологічні основи управління активами торговельного підприємства

- 31. Управління активами На стадії формування У процесі використання Аналіз забезпеченості торговельного підприємства активами (перш за все

- 36. Скачать презентацию

1. Сутність активів торговельного підприємства та їх місце в системі ресурсного

1. Сутність активів торговельного підприємства та їх місце в системі ресурсного

Активи підприємства (ряд. 1300 Ф № 1)

Необоротні активи (ряд. 080 Ф

Активи підприємства (ряд. 1300 Ф № 1)

Необоротні активи (ряд. 080 Ф

2. Сутність, класифікація та особливості відтворення основних засобів торговельного підприємства

2. Сутність, класифікація та особливості відтворення основних засобів торговельного підприємства

Основні засоби – це основна складова необоротних активів торговельного підприємства.

Необоротні активи

Основні засоби – це основна складова необоротних активів торговельного підприємства.

Необоротні активи

Прямолінійний метод

Ар – річна сума амортизаційних відрахувань;

Ва – вартість, що амортизується;

СКВ

Прямолінійний метод

Ар – річна сума амортизаційних відрахувань;

Ва – вартість, що амортизується;

СКВ

Метод зменшення залишкової вартості

– залишкова вартість об’єкта основних засобів на

Метод зменшення залишкової вартості

– залишкова вартість об’єкта основних засобів на

Кумулятивний метод

КУК – кумулятивний коефіцієнт;

ti – кількість років, що залишилися до

Кумулятивний метод

КУК – кумулятивний коефіцієнт;

ti – кількість років, що залишилися до

Метод прискореного зменшення залишкової вартості

НАрСКВ – річна норма амортизації, яка розрахована

Метод прискореного зменшення залишкової вартості

НАрСКВ – річна норма амортизації, яка розрахована

Ам – місячна сума амортизації;

Оп – місячний обсяг продукції (робіт, послуг);

ВСА

Ам – місячна сума амортизації;

Оп – місячний обсяг продукції (робіт, послуг);

ВСА

Групи основних засобів (Податковий кодекс України)

Групи основних засобів (Податковий кодекс України)

Види вартості основних засобів

Первісна вартість основних засобів – це їх історична

Види вартості основних засобів

Первісна вартість основних засобів – це їх історична

3. Оборотні активи торговельного підприємства

3. Оборотні активи торговельного підприємства

Склад оборотних активів торговельного підприємства

Склад оборотних активів торговельного підприємства

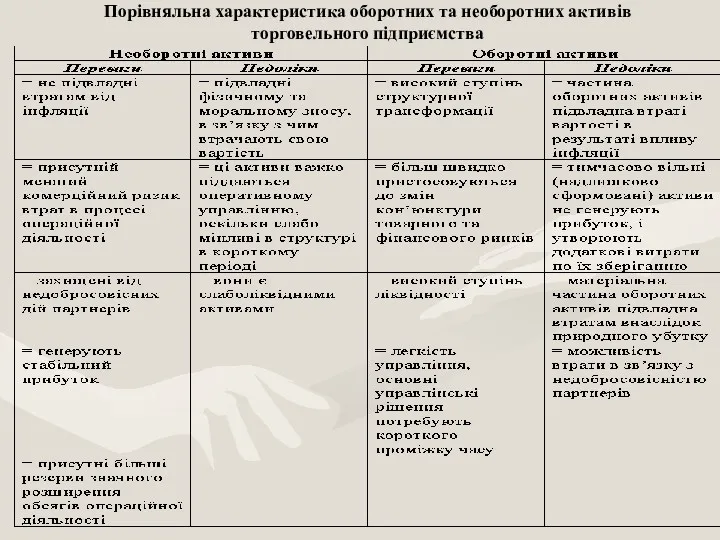

Порівняльна характеристика оборотних та необоротних активів торговельного підприємства

Порівняльна характеристика оборотних та необоротних активів торговельного підприємства

4. Методологічні основи управління активами торговельного підприємства

4. Методологічні основи управління активами торговельного підприємства

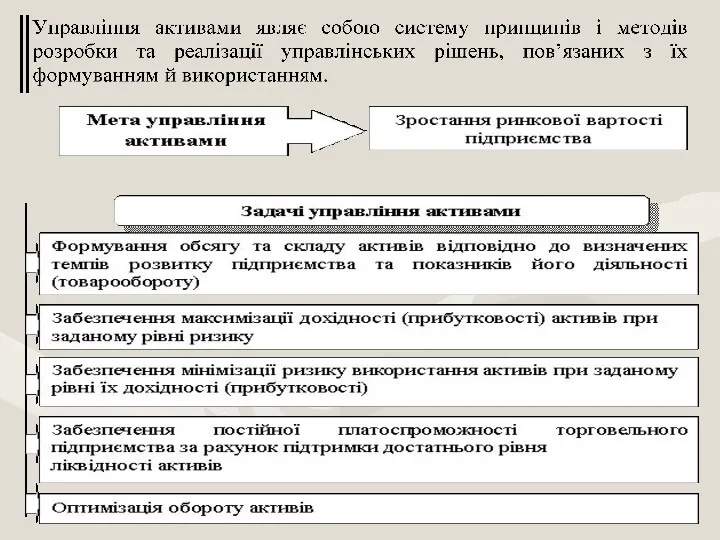

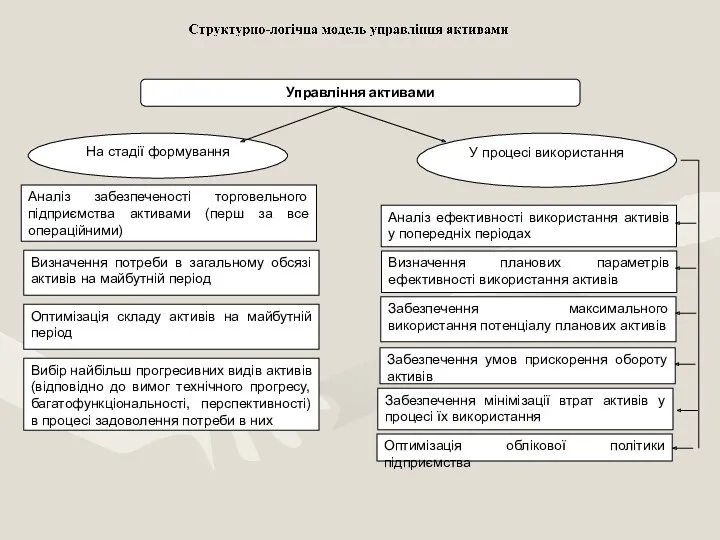

Управління активами

На стадії формування

У процесі використання

Аналіз забезпеченості торговельного підприємства активами (перш

Управління активами

На стадії формування

У процесі використання

Аналіз забезпеченості торговельного підприємства активами (перш

Система оценки качества продукции в производстве

Система оценки качества продукции в производстве Способ создания экономики любого масштаба в сообществе или в группе по месту жительства

Способ создания экономики любого масштаба в сообществе или в группе по месту жительства The role of e-commerce in the promotion of international economic relations of the Republic of Moldova

The role of e-commerce in the promotion of international economic relations of the Republic of Moldova Потребности человека и ограниченность ресурсов

Потребности человека и ограниченность ресурсов Безработица и ее последствия

Безработица и ее последствия Курс лекций по экономике

Курс лекций по экономике Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі

Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі Типология стран современного мира

Типология стран современного мира Объекты и субъекты экономических отношений в сфере ЖКХ

Объекты и субъекты экономических отношений в сфере ЖКХ Классические модели пространственной экономики

Классические модели пространственной экономики Управление запасами на предприятии на примере ООО ТК Безант Сибирь

Управление запасами на предприятии на примере ООО ТК Безант Сибирь Экономический рост России и его проблемы

Экономический рост России и его проблемы Interaction of logical and nominal meanings

Interaction of logical and nominal meanings Анализ объема производства и реализации товаров, услуг. (Тема 9)

Анализ объема производства и реализации товаров, услуг. (Тема 9) Основы теории риска проектов

Основы теории риска проектов Методические основы экономического анализа

Методические основы экономического анализа Базовые сегменты городской транспортной системы: автомобиль и общественный транспорт

Базовые сегменты городской транспортной системы: автомобиль и общественный транспорт Новый этап в развитии Российской Федерации

Новый этап в развитии Российской Федерации Безработица в России: общая характеристика, динамика, методы снижения

Безработица в России: общая характеристика, динамика, методы снижения Topics in Macroeconomics

Topics in Macroeconomics Сравнительный анализ налоговой системы России и Японии

Сравнительный анализ налоговой системы России и Японии Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Государственные закупки в Республике Казахстан

Государственные закупки в Республике Казахстан Міжнародна конкурентоспроможність національних економік

Міжнародна конкурентоспроможність національних економік Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс

Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс Brexit: reasons and possible implications

Brexit: reasons and possible implications Понятие, сущность логистики внешнеэкономической деятельности. Тема 1

Понятие, сущность логистики внешнеэкономической деятельности. Тема 1 Статистика міжнародного туризму

Статистика міжнародного туризму