- Сравнительный анализ налоговой системы России и Японии

Содержание

- 2. Цель работы — проведение анализа налоговых систем Японии и Российской Федерации и выявление общих и различных

- 3. Налоговая система — это один из важнейших элементов экономики государства. Она представляет собой законодательно закреплённую совокупность

- 4. Налоговую систему, конкретные методы построения и взимания налогов (элементы налогообложения) определяют соответствующие законодательные акты государства. Элементы

- 5. Основные функции налоговой системы 1. Фискальная функция. Налоги обеспечивают доходы бюджетной системы страны и, естественно, эта

- 6. Существует четыре устоявшихся вида систем налогообложения: 1. Англо-саксонская налоговая система. Применяется в США, Великобритании, Австралии. Характерна

- 7. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ РОССИИ И ЯПОНИИ Налоговая система Японии сложилась еще в XIX веке. В

- 8. Прямые налоги играют главную роль в налоговой системе Японии. Особенно это касается подоходного налога с физических

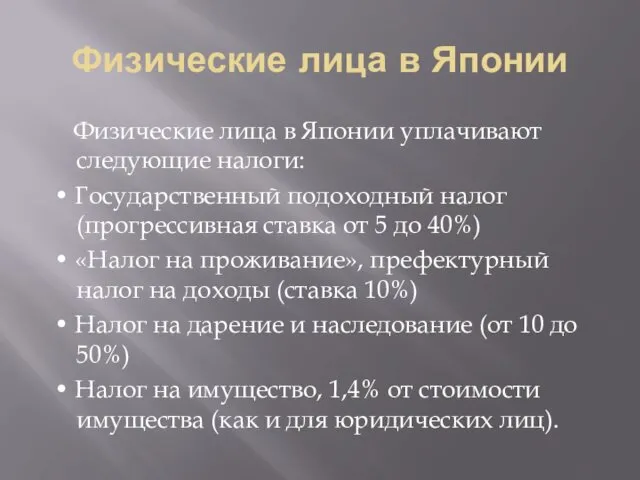

- 9. Физические лица в Японии Физические лица в Японии уплачивают следующие налоги: • Государственный подоходный налог (прогрессивная

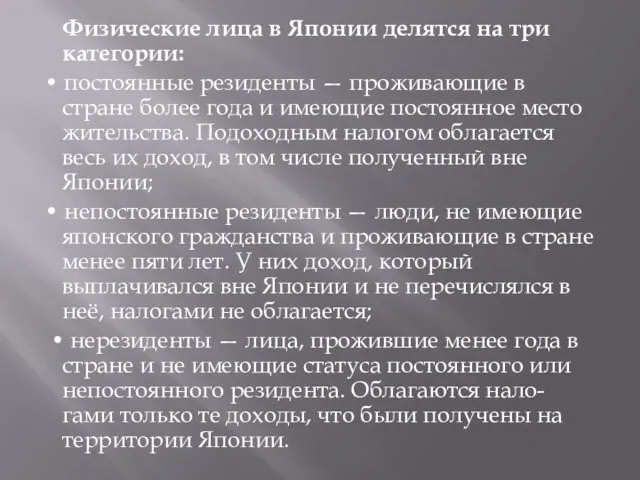

- 10. Физические лица в Японии делятся на три категории: • постоянные резиденты — проживающие в стране более

- 11. Физические лица в России Физические лица в России уплачивают следующие прямые налоги: • Налог на доходы

- 12. Плательщики разделены на две группы: • физические лица, являющиеся налоговыми резидентами Российской Федерации; • физические лица,

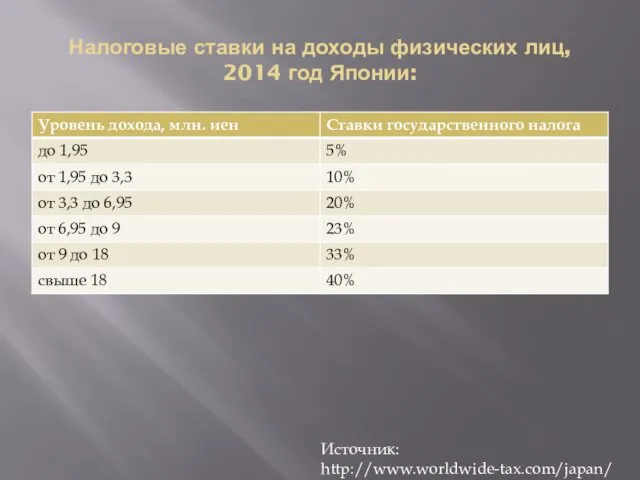

- 13. Налоговые ставки на доходы физических лиц, 2014 год Японии: Источник: http://www.worldwide-tax.com/japan/japan_tax.asp

- 14. Существуют две формы взимания подоходного налога: он может начисляться самостоятельно, или взиматься у источника. В отличие

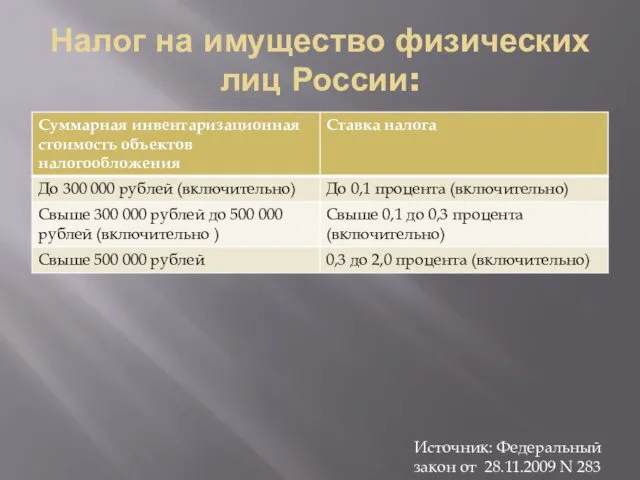

- 15. Налог на имущество физических лиц России: Источник: Федеральный закон от 28.11.2009 N 283

- 16. Налоговую базу в России составляют все доходы налогоплательщика: в денежной и в натуральной формах, доходы в

- 17. Налоги на имущество В Японии как физические, так и юридические лица выплачивают налог на имущество (имеющееся

- 18. Юридические лица Налоги на прибыль предприятий в Японии: налог на прибыль корпораций (государственный налог), налог на

- 19. Налог на прибыль корпораций Японии:

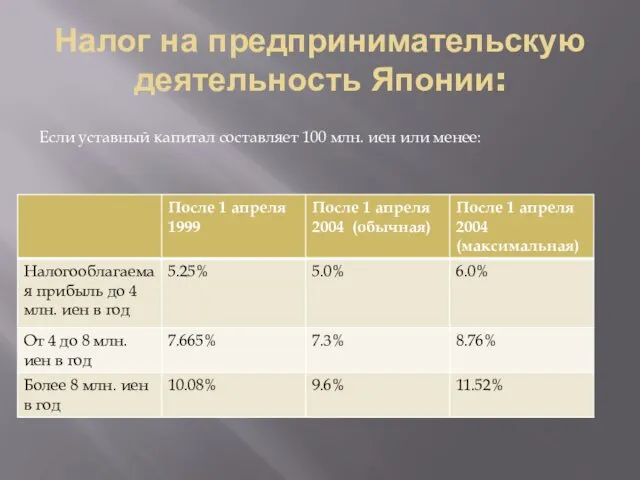

- 20. Налог на предпринимательскую деятельность Японии: Если уставный капитал составляет 100 млн. иен или менее:

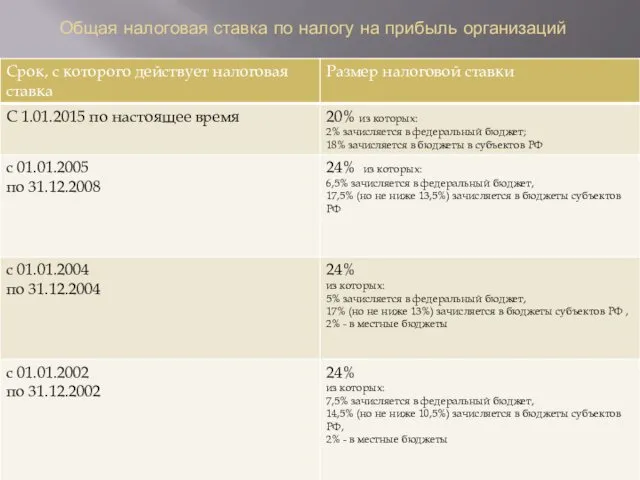

- 21. Общая налоговая ставка по налогу на прибыль организаций

- 22. Выводы Как видно из приведённых выше данных, налоговые системы Японии и России (хоть и формировались по

- 23. Обе системы постоянно совершенствуются, стараясь отвечать нуждам государства. В обоих случаях в последнее время снижается ставка

- 25. Скачать презентацию

Цель работы — проведение анализа налоговых систем Японии и Российской Федерации

Цель работы — проведение анализа налоговых систем Японии и Российской Федерации

Налоговая система — это один из важнейших элементов экономики государства. Она

Налоговая система — это один из важнейших элементов экономики государства. Она

Налоговую систему, конкретные методы построения и взимания налогов (элементы налогообложения) определяют

Налоговую систему, конкретные методы построения и взимания налогов (элементы налогообложения) определяют

Основные функции налоговой системы

1. Фискальная функция. Налоги обеспечивают доходы бюджетной системы

Основные функции налоговой системы

1. Фискальная функция. Налоги обеспечивают доходы бюджетной системы

Существует четыре устоявшихся вида систем налогообложения:

1. Англо-саксонская налоговая система. Применяется в

Существует четыре устоявшихся вида систем налогообложения:

1. Англо-саксонская налоговая система. Применяется в

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ РОССИИ И ЯПОНИИ

Налоговая система Японии сложилась

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ РОССИИ И ЯПОНИИ

Налоговая система Японии сложилась

Прямые налоги играют главную роль в налоговой системе Японии. Особенно это

Прямые налоги играют главную роль в налоговой системе Японии. Особенно это

Физические лица в Японии

Физические лица в Японии уплачивают следующие налоги:

Физические лица в Японии

Физические лица в Японии уплачивают следующие налоги:

Физические лица в Японии делятся на три категории:

• постоянные

Физические лица в Японии делятся на три категории:

• постоянные

Физические лица в России

Физические лица в России уплачивают следующие прямые налоги:

Физические лица в России

Физические лица в России уплачивают следующие прямые налоги:

Плательщики разделены на две группы:

• физические лица, являющиеся налоговыми резидентами

Плательщики разделены на две группы:

• физические лица, являющиеся налоговыми резидентами

Налоговые ставки на доходы физических лиц, 2014 год Японии:

Источник: http://www.worldwide-tax.com/japan/japan_tax.asp

Налоговые ставки на доходы физических лиц, 2014 год Японии:

Источник: http://www.worldwide-tax.com/japan/japan_tax.asp

Существуют две формы взимания подоходного налога: он может начисляться самостоятельно, или

Существуют две формы взимания подоходного налога: он может начисляться самостоятельно, или

Налог на имущество физических лиц России:

Источник: Федеральный закон от 28.11.2009 N

Налог на имущество физических лиц России:

Источник: Федеральный закон от 28.11.2009 N

Налоговую базу в России составляют все доходы налогоплательщика: в денежной

Налоговую базу в России составляют все доходы налогоплательщика: в денежной

Налоги на имущество

В Японии как физические, так и юридические лица выплачивают

Налоги на имущество

В Японии как физические, так и юридические лица выплачивают

Юридические лица

Налоги на прибыль предприятий в Японии: налог на прибыль корпораций

Юридические лица

Налоги на прибыль предприятий в Японии: налог на прибыль корпораций

Налог на прибыль корпораций Японии:

Налог на прибыль корпораций Японии:

Налог на предпринимательскую деятельность Японии:

Если уставный капитал составляет 100 млн.

Налог на предпринимательскую деятельность Японии:

Если уставный капитал составляет 100 млн.

Общая налоговая ставка по налогу на прибыль организаций

Общая налоговая ставка по налогу на прибыль организаций

Выводы

Как видно из приведённых выше данных, налоговые системы Японии и России

Выводы

Как видно из приведённых выше данных, налоговые системы Японии и России

Обе системы постоянно совершенствуются, стараясь отвечать нуждам государства. В обоих случаях

Обе системы постоянно совершенствуются, стараясь отвечать нуждам государства. В обоих случаях

Основные фонды предприятия

Основные фонды предприятия Рыночная власть фирмы и ее оценочные показатели

Рыночная власть фирмы и ее оценочные показатели Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6)

Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6) Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12

Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12 Әлеуметтік-экономикалық процесстерді жоспарлау

Әлеуметтік-экономикалық процесстерді жоспарлау Проблемы финансового планирования и управления в НКО

Проблемы финансового планирования и управления в НКО Потребление, сбережение и инвестиции

Потребление, сбережение и инвестиции Поведение фирмы на рынке в условиях естественной монополии

Поведение фирмы на рынке в условиях естественной монополии Человеческий капитал: сущность и виды

Человеческий капитал: сущность и виды Основные тенденции развития российской экономики: от рецессии к стагнации

Основные тенденции развития российской экономики: от рецессии к стагнации Макроэкономическая нестабильность. Экономические циклы. Фазы циклов. Безработица. Инфляция

Макроэкономическая нестабильность. Экономические циклы. Фазы циклов. Безработица. Инфляция Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Тенденції розвитку ринку продукції органічного землеробства

Тенденції розвитку ринку продукції органічного землеробства Рыночные взаимодействия в условиях несовершенной конкуренции. (Тема 4)

Рыночные взаимодействия в условиях несовершенной конкуренции. (Тема 4) Занятость и безработица

Занятость и безработица Глобализация и ее противоречия

Глобализация и ее противоречия Классическая рыночная модель

Классическая рыночная модель Коррупционная терминология

Коррупционная терминология Сущность реструктуризации и ее основные этапы. Финансовая и производственная реструктуризация

Сущность реструктуризации и ее основные этапы. Финансовая и производственная реструктуризация Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Профессиональный навигатор будущего

Профессиональный навигатор будущего Диагностика и прогнозирование угроз промышленного предприятия

Диагностика и прогнозирование угроз промышленного предприятия Инфрақұрылым түсінігі

Инфрақұрылым түсінігі 10 principles of economics

10 principles of economics Сущность и цели государственного регулирования экономики

Сущность и цели государственного регулирования экономики Спрос. Предложение. Рыночное равновесие

Спрос. Предложение. Рыночное равновесие Межотраслевые комплексы России

Межотраслевые комплексы России Збереження енергетичних ресурсів. Три напрямки розв’язання проблеми майбутнього енергетичного голоду

Збереження енергетичних ресурсів. Три напрямки розв’язання проблеми майбутнього енергетичного голоду