- Методические основы экономического анализа

Содержание

- 2. ПЛАН 1. Методология экономического анализа как основа методики. 2. Метод как общий подход к изучению хозяйственной

- 3. МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных

- 4. ОСНОВНЫЕ ПРИНЦИПЫ ДИАЛЕКТИКИ в движении; в определенных связях, взаимосвязях, взаимозависимости и взаимообусловленности; в причинно-следственной соподчиненности; в

- 5. МЕТОД КАК СПОСОБ ИССЛЕДОВАНИЯ. ХАРАКТЕРНЫЕ ЧЕРТЫ способ подхода к изучению хозяйственных процессов в их становлении и

- 6. Составные части метода экономического анализа

- 7. Классификация способов экономического анализа

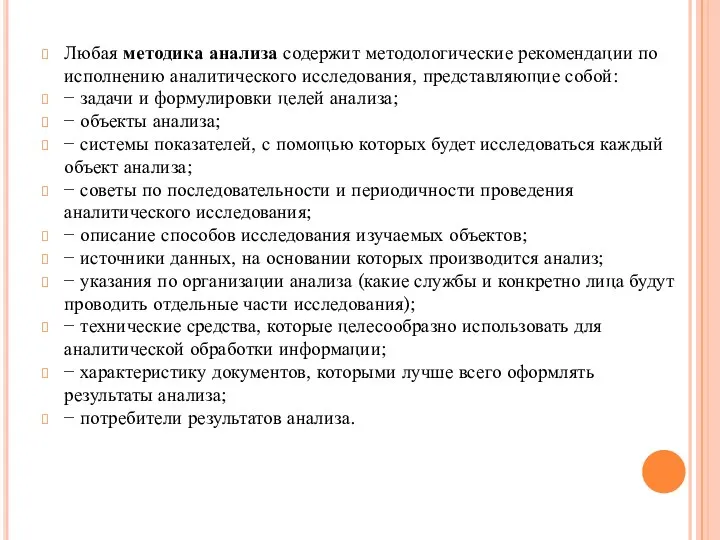

- 10. Любая методика анализа содержит методологические рекомендации по исполнению аналитического исследования, представляющие собой: − задачи и формулировки

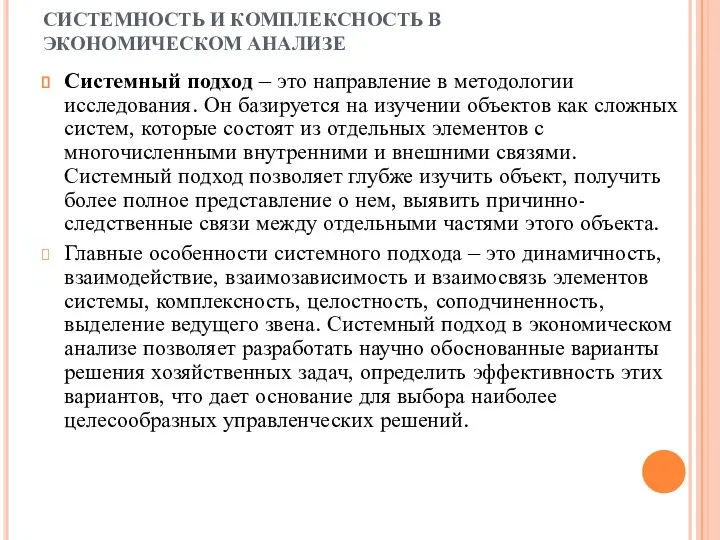

- 11. СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ Системный подход – это направление в методологии исследования. Он базируется

- 12. СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ В методе анализа системный подход сочетается с комплексным. Комплексность исследования

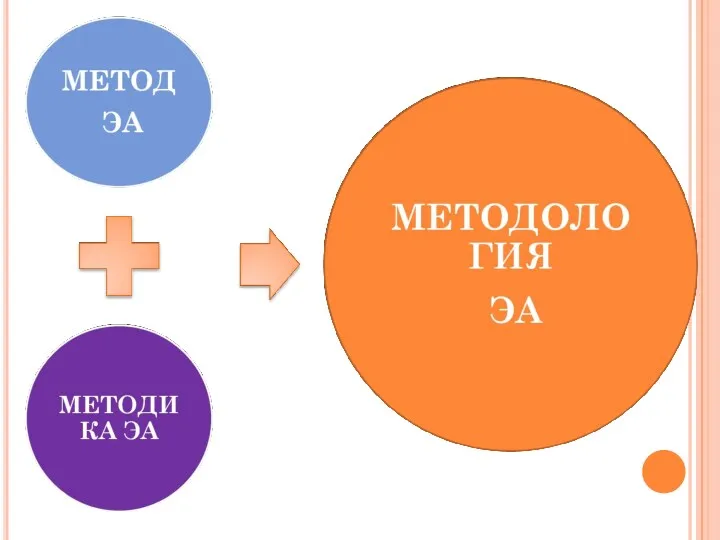

- 13. Методология науки представляет собой систему принципов, методов и средств, способствующих познанию ее предмета. Основные составляющие методологии

- 14. В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ: 1. Диалектичность подхода к изучению хозяйственных

- 15. В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ: 3. Изучение хозяйственной деятельности должно производиться

- 16. ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ЯВЛЯЮТСЯ: 1. Использование системы показателей при изучении хозяйственных явлений и процессов. Система

- 17. ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ЯВЛЯЮТСЯ: 4. Изучение объекта с учетом всех его внутренних и внешних связей

- 18. Методику экономического анализа составляет совокупность приемов и способов, которые применяются при изучении хозяйственных процессов. Выделяют общую

- 19. Общая методика экономического анализа содержит три составляющих элемента: 1) способы обработки экономической информации; 2) рабочие этапы

- 20. Важный элемент общей методики экономического анализа – способы обработки экономического анализа, каковыми являются: - расчет абсолютных,

- 21. Сводка и группировка Путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение

- 22. ГРУППИРОВКА НАСЕЛЕНИЯ РОССИИ ПО РАЗМЕРУ СРЕДНЕДУШЕВОГО ДОХОДА (УСЛОВНЫЕ ЦИФРЫ)

- 23. Абсолютные и относительные величины С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей.

- 24. ПОКАЗАТЕЛИ, ОПРЕДЕЛЯЮЩИЕ ОБЪЕМ ТОВАРНОЙ ПРОДУКЦИИ

- 25. Средние величины Предназначены обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами. Средняя величина выражает

- 26. Индексы Это относительные показатели сравнения таких явлений, которые состоят из элементов, непосредственно не поддающихся суммированию. С

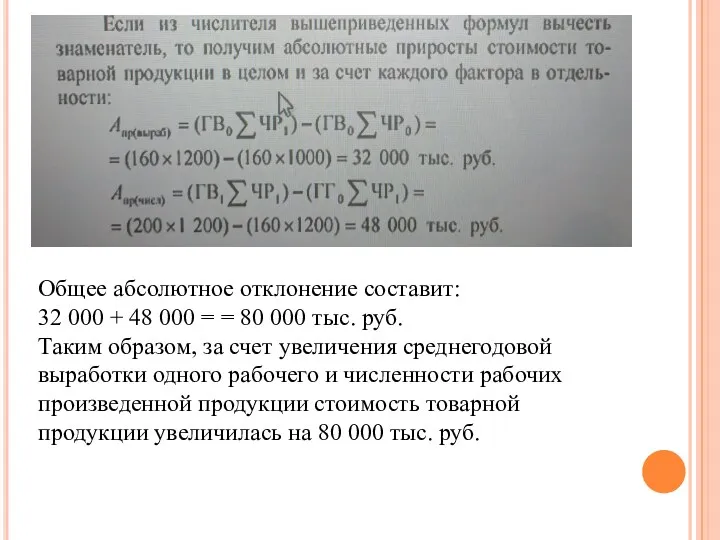

- 27. Пример. Определить индексным методом влияние факторов на стоимость товарной продукции по приведенным данным

- 29. Общее абсолютное отклонение составит: 32 000 + 48 000 = = 80 000 тыс. руб. Таким

- 30. Метод цепных подстановок Сущность приема цепных подстановок заключается в последовательной замене плановой (базисной) величины каждого фактора

- 31. Метод балансовых увязок В экономическом анализе используются различные балансовые сопоставления и увязки. Например, сопоставляется товарный баланс

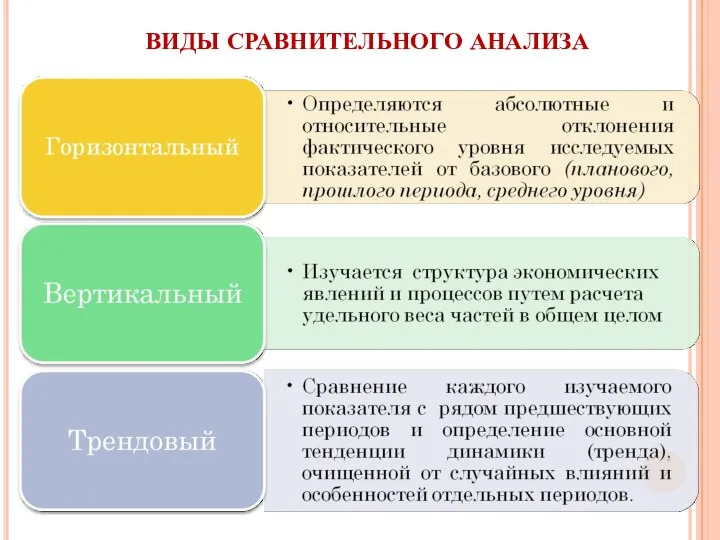

- 32. Сравнения Это – прием, позволяющий выразить характеристику явлений через другие однородные явления. Основные виды сравнений: сравнение

- 33. ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

- 34. (ПРОДОЛЖЕНИЕ СЛАЙДА)

- 36. Графический метод Графики используются для быстрого нахождения значения функций по соответствующему значению аргумента и наглядного изображения

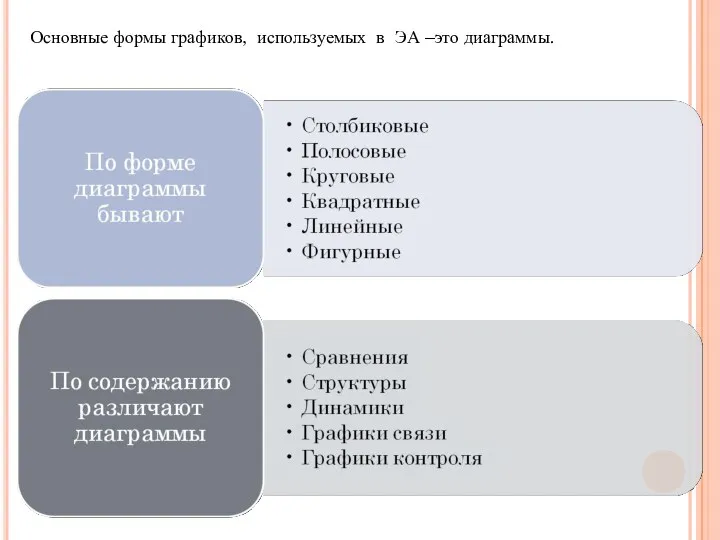

- 37. Основные формы графиков, используемых в ЭА –это диаграммы.

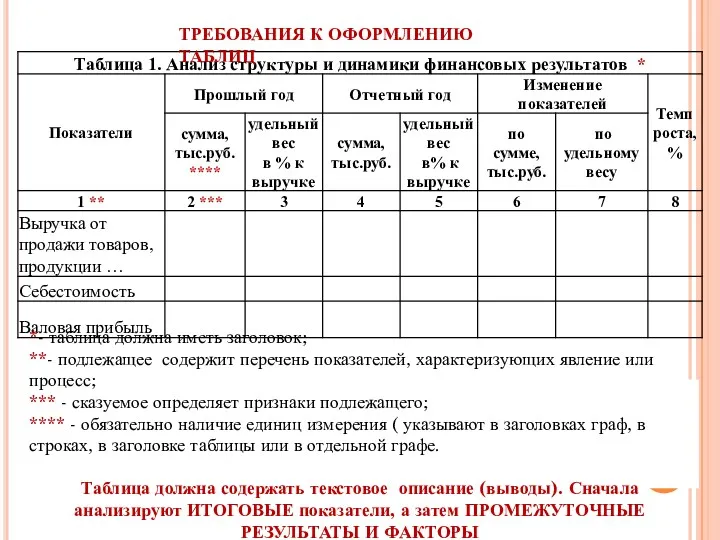

- 38. *- таблица должна иметь заголовок; **- подлежащее содержит перечень показателей, характеризующих явление или процесс; *** -

- 39. ВИДЫ АНАЛИТИЧЕСКИХ ТАБЛИЦ

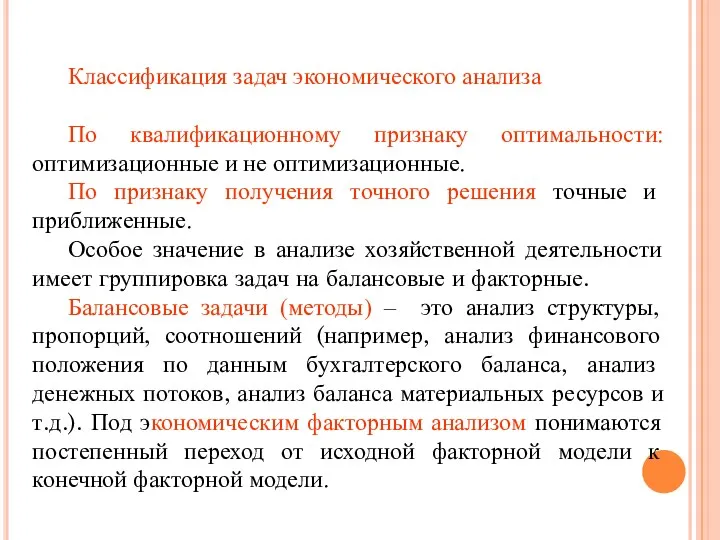

- 40. Классификация задач экономического анализа По квалификационному признаку оптимальности: оптимизационные и не оптимизационные. По признаку получения точного

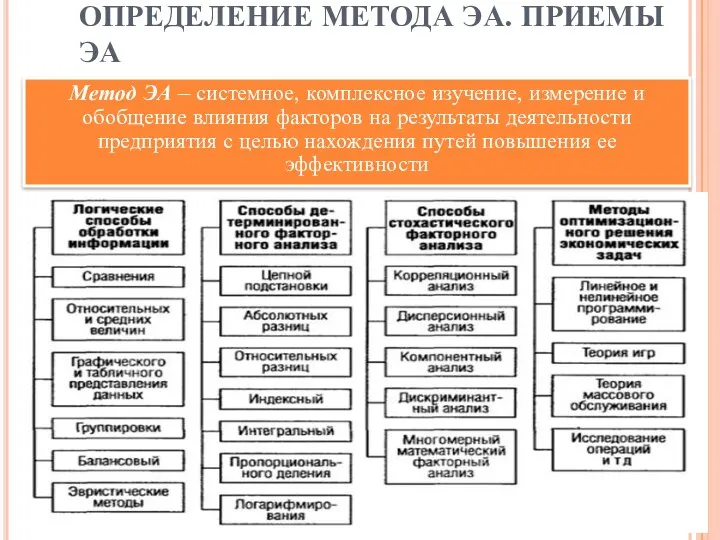

- 41. ОПРЕДЕЛЕНИЕ МЕТОДА ЭА. ПРИЕМЫ ЭА Метод ЭА – системное, комплексное изучение, измерение и обобщение влияния факторов

- 43. Скачать презентацию

ПЛАН

1. Методология экономического анализа как основа методики.

2. Метод как общий

ПЛАН

1. Методология экономического анализа как основа методики.

2. Метод как общий

МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Под методом экономического анализа понимается диалектический

МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Под методом экономического анализа понимается диалектический

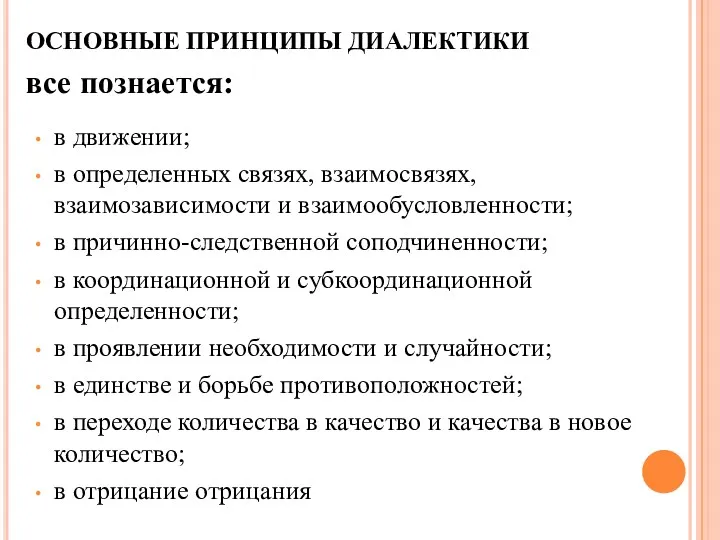

ОСНОВНЫЕ ПРИНЦИПЫ ДИАЛЕКТИКИ

в движении;

в определенных связях, взаимосвязях, взаимозависимости и взаимообусловленности;

в

ОСНОВНЫЕ ПРИНЦИПЫ ДИАЛЕКТИКИ

в движении;

в определенных связях, взаимосвязях, взаимозависимости и взаимообусловленности;

в

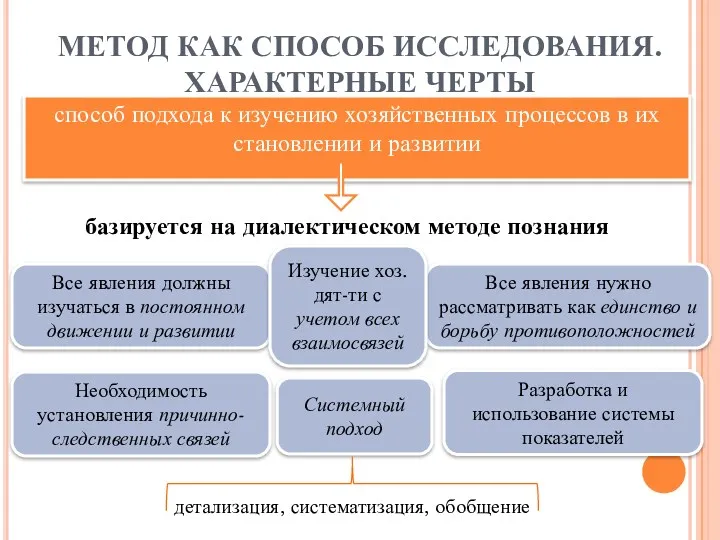

МЕТОД КАК СПОСОБ ИССЛЕДОВАНИЯ. ХАРАКТЕРНЫЕ ЧЕРТЫ

способ подхода к изучению хозяйственных процессов

МЕТОД КАК СПОСОБ ИССЛЕДОВАНИЯ. ХАРАКТЕРНЫЕ ЧЕРТЫ

способ подхода к изучению хозяйственных процессов

Составные части метода экономического анализа

Составные части метода экономического анализа

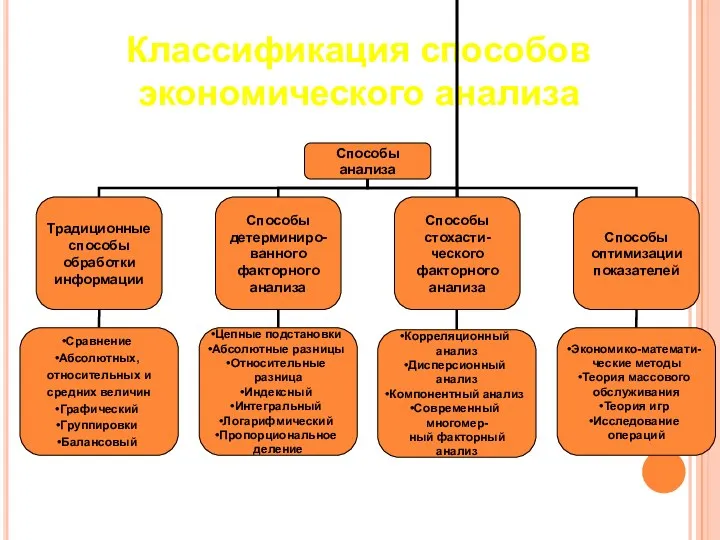

Классификация способов экономического анализа

Классификация способов экономического анализа

Любая методика анализа содержит методологические рекомендации по исполнению аналитического исследования, представляющие

Любая методика анализа содержит методологические рекомендации по исполнению аналитического исследования, представляющие

СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

Системный подход – это направление в

СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

Системный подход – это направление в

СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

В методе анализа системный подход

СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

В методе анализа системный подход

Методология науки представляет собой систему принципов, методов и средств, способствующих познанию

Методология науки представляет собой систему принципов, методов и средств, способствующих познанию

В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ:

1.

В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ:

1.

В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ:

3.

В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ:

3.

ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ЯВЛЯЮТСЯ:

1. Использование системы показателей при изучении

ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ЯВЛЯЮТСЯ:

1. Использование системы показателей при изучении

ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ЯВЛЯЮТСЯ:

4. Изучение объекта с учетом всех

ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА ЯВЛЯЮТСЯ:

4. Изучение объекта с учетом всех

Методику экономического анализа составляет совокупность приемов и способов, которые применяются при

Методику экономического анализа составляет совокупность приемов и способов, которые применяются при

Общая методика экономического анализа содержит три составляющих элемента:

1) способы обработки

Общая методика экономического анализа содержит три составляющих элемента:

1) способы обработки

Важный элемент общей методики экономического анализа – способы обработки экономического анализа,

Важный элемент общей методики экономического анализа – способы обработки экономического анализа,

Сводка и группировка

Путем сводки можно подвести общий результат действия различных

Сводка и группировка

Путем сводки можно подвести общий результат действия различных

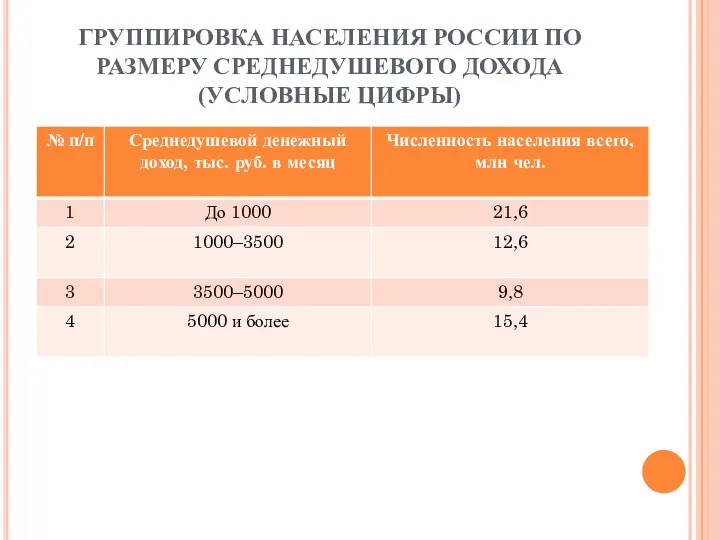

ГРУППИРОВКА НАСЕЛЕНИЯ РОССИИ ПО РАЗМЕРУ СРЕДНЕДУШЕВОГО ДОХОДА (УСЛОВНЫЕ ЦИФРЫ)

ГРУППИРОВКА НАСЕЛЕНИЯ РОССИИ ПО РАЗМЕРУ СРЕДНЕДУШЕВОГО ДОХОДА (УСЛОВНЫЕ ЦИФРЫ)

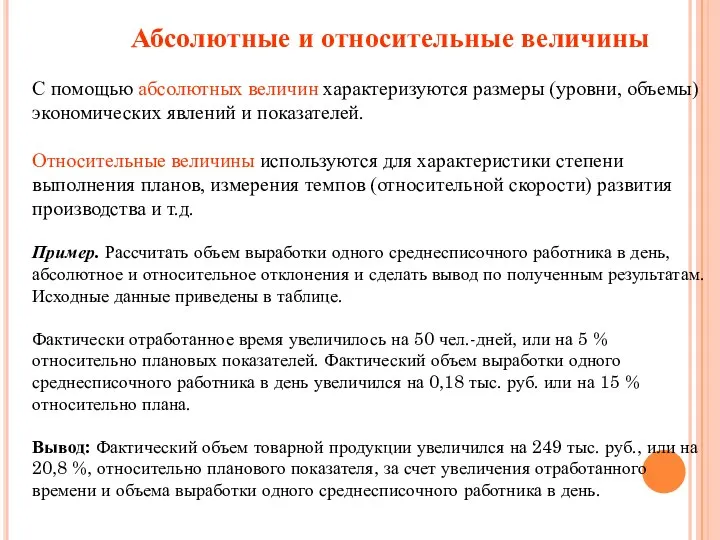

Абсолютные и относительные величины

С помощью абсолютных величин характеризуются размеры (уровни,

Абсолютные и относительные величины

С помощью абсолютных величин характеризуются размеры (уровни,

ПОКАЗАТЕЛИ, ОПРЕДЕЛЯЮЩИЕ ОБЪЕМ ТОВАРНОЙ ПРОДУКЦИИ

ПОКАЗАТЕЛИ, ОПРЕДЕЛЯЮЩИЕ ОБЪЕМ ТОВАРНОЙ ПРОДУКЦИИ

Средние величины

Предназначены обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними

Средние величины

Предназначены обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними

Индексы

Это относительные показатели сравнения таких явлений, которые состоят из элементов,

Индексы

Это относительные показатели сравнения таких явлений, которые состоят из элементов,

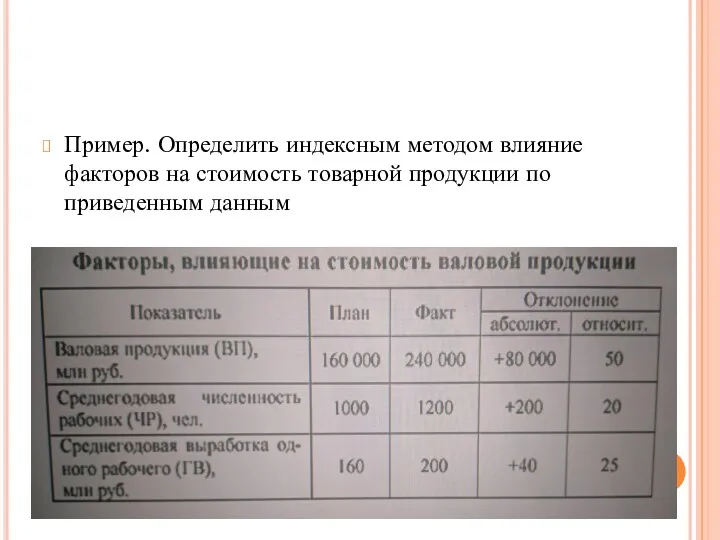

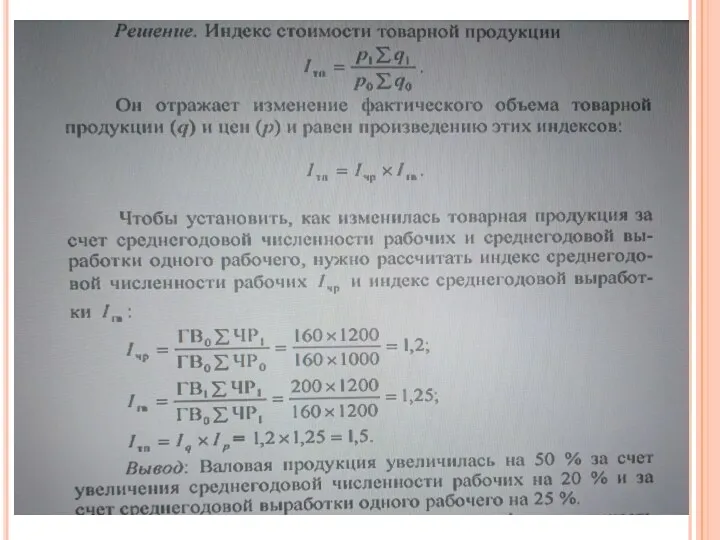

Пример. Определить индексным методом влияние факторов на стоимость товарной продукции по

Пример. Определить индексным методом влияние факторов на стоимость товарной продукции по

Общее абсолютное отклонение составит:

32 000 + 48 000 = =

Общее абсолютное отклонение составит:

32 000 + 48 000 = =

Метод цепных подстановок

Сущность приема цепных подстановок заключается в последовательной замене

Метод цепных подстановок

Сущность приема цепных подстановок заключается в последовательной замене

Метод балансовых увязок

В экономическом анализе используются различные балансовые сопоставления и увязки.

Метод балансовых увязок

В экономическом анализе используются различные балансовые сопоставления и увязки.

Сравнения

Это – прием, позволяющий выразить характеристику явлений через другие однородные

Сравнения

Это – прием, позволяющий выразить характеристику явлений через другие однородные

ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ СЛАЙДА)

(ПРОДОЛЖЕНИЕ СЛАЙДА)

Графический метод

Графики используются для быстрого нахождения значения функций по

Графический метод

Графики используются для быстрого нахождения значения функций по

Основные формы графиков, используемых в ЭА –это диаграммы.

Основные формы графиков, используемых в ЭА –это диаграммы.

*- таблица должна иметь заголовок;

**- подлежащее содержит перечень показателей, характеризующих явление

*- таблица должна иметь заголовок;

**- подлежащее содержит перечень показателей, характеризующих явление

ВИДЫ АНАЛИТИЧЕСКИХ ТАБЛИЦ

ВИДЫ АНАЛИТИЧЕСКИХ ТАБЛИЦ

Классификация задач экономического анализа

По квалификационному признаку оптимальности: оптимизационные и не

Классификация задач экономического анализа

По квалификационному признаку оптимальности: оптимизационные и не

ОПРЕДЕЛЕНИЕ МЕТОДА ЭА. ПРИЕМЫ ЭА

Метод ЭА – системное, комплексное изучение, измерение

ОПРЕДЕЛЕНИЕ МЕТОДА ЭА. ПРИЕМЫ ЭА

Метод ЭА – системное, комплексное изучение, измерение

Основные фонды предприятия

Основные фонды предприятия Рыночная власть фирмы и ее оценочные показатели

Рыночная власть фирмы и ее оценочные показатели Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6)

Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6) Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12

Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12 Әлеуметтік-экономикалық процесстерді жоспарлау

Әлеуметтік-экономикалық процесстерді жоспарлау Проблемы финансового планирования и управления в НКО

Проблемы финансового планирования и управления в НКО Потребление, сбережение и инвестиции

Потребление, сбережение и инвестиции Поведение фирмы на рынке в условиях естественной монополии

Поведение фирмы на рынке в условиях естественной монополии Человеческий капитал: сущность и виды

Человеческий капитал: сущность и виды Основные тенденции развития российской экономики: от рецессии к стагнации

Основные тенденции развития российской экономики: от рецессии к стагнации Макроэкономическая нестабильность. Экономические циклы. Фазы циклов. Безработица. Инфляция

Макроэкономическая нестабильность. Экономические циклы. Фазы циклов. Безработица. Инфляция Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Тенденції розвитку ринку продукції органічного землеробства

Тенденції розвитку ринку продукції органічного землеробства Рыночные взаимодействия в условиях несовершенной конкуренции. (Тема 4)

Рыночные взаимодействия в условиях несовершенной конкуренции. (Тема 4) Занятость и безработица

Занятость и безработица Глобализация и ее противоречия

Глобализация и ее противоречия Классическая рыночная модель

Классическая рыночная модель Коррупционная терминология

Коррупционная терминология Сущность реструктуризации и ее основные этапы. Финансовая и производственная реструктуризация

Сущность реструктуризации и ее основные этапы. Финансовая и производственная реструктуризация Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Профессиональный навигатор будущего

Профессиональный навигатор будущего Диагностика и прогнозирование угроз промышленного предприятия

Диагностика и прогнозирование угроз промышленного предприятия Инфрақұрылым түсінігі

Инфрақұрылым түсінігі 10 principles of economics

10 principles of economics Сущность и цели государственного регулирования экономики

Сущность и цели государственного регулирования экономики Спрос. Предложение. Рыночное равновесие

Спрос. Предложение. Рыночное равновесие Межотраслевые комплексы России

Межотраслевые комплексы России Збереження енергетичних ресурсів. Три напрямки розв’язання проблеми майбутнього енергетичного голоду

Збереження енергетичних ресурсів. Три напрямки розв’язання проблеми майбутнього енергетичного голоду