- Международные экономические показатели

Содержание

- 2. Коэффициенты рентабельности (Profitability ratios) Коэффициент рентабельности валовой прибыли (Gross profit margin) GPM Коэффициент рентабельности операционной прибыли

- 3. Коэффициенты рентабельности (продолжение) Коэффициент рентабельности инвестиций (Return on investment) ROI= Profit after tax Total assets =

- 4. Показатели деловой активности (Activity rations) Продолжительность оборота запасов ( Stock turnover) ST= Inventory Cost of goods

- 5. EBIT (Earnings before Interest and Taxes) EBIT (Earnings before Interest and Taxes) - прибыль до налогов

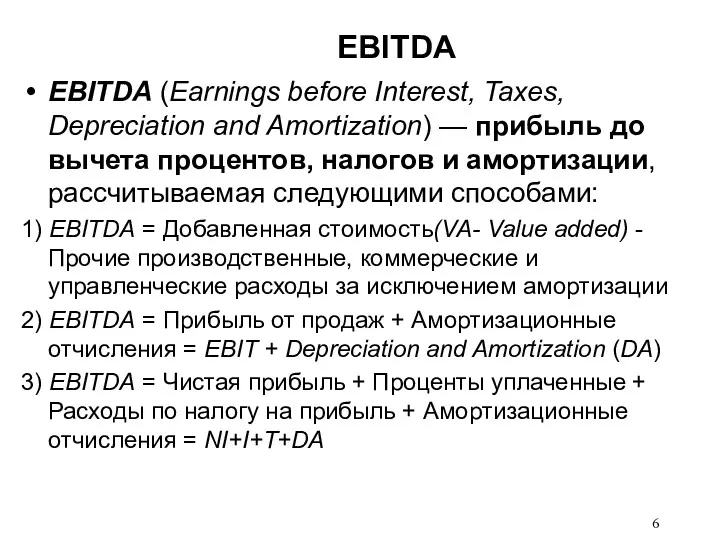

- 6. EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и

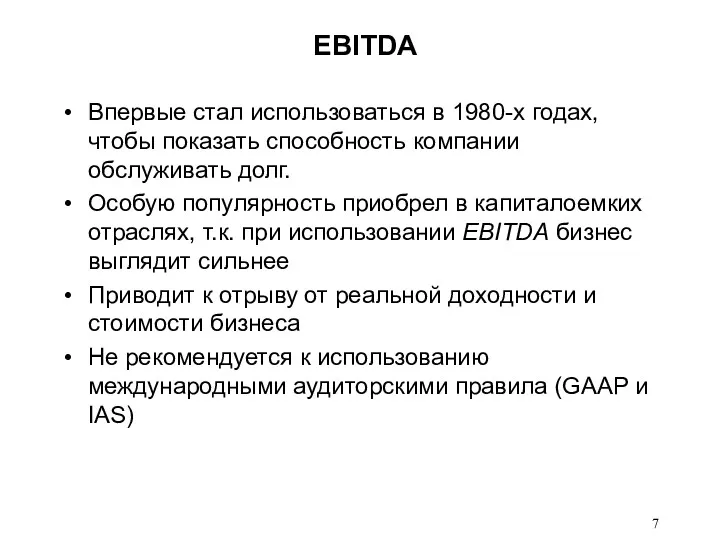

- 7. EBITDA Впервые стал использоваться в 1980-х годах, чтобы показать способность компании обслуживать долг. Особую популярность приобрел

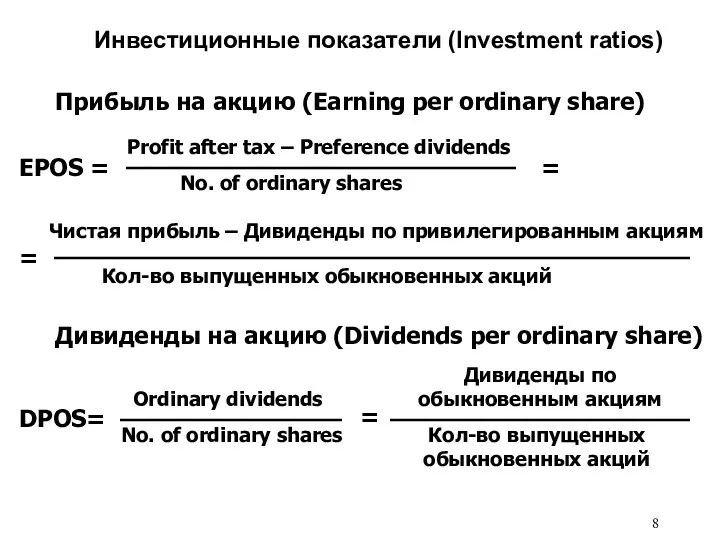

- 8. Инвестиционные показатели (Investment ratios) Прибыль на акцию (Earning per ordinary share) EPOS = Profit after tax

- 10. Скачать презентацию

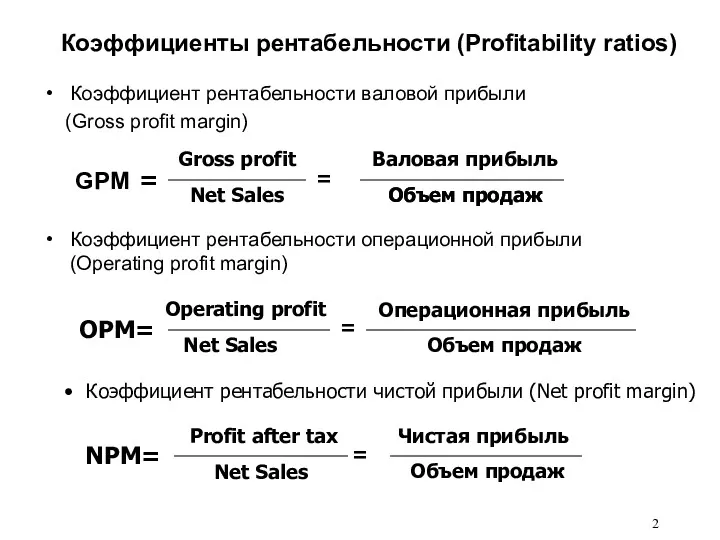

Коэффициенты рентабельности (Profitability ratios)

Коэффициент рентабельности валовой прибыли

(Gross profit margin)

GPM

Коэффициент

Коэффициенты рентабельности (Profitability ratios)

Коэффициент рентабельности валовой прибыли

(Gross profit margin)

GPM

Коэффициент

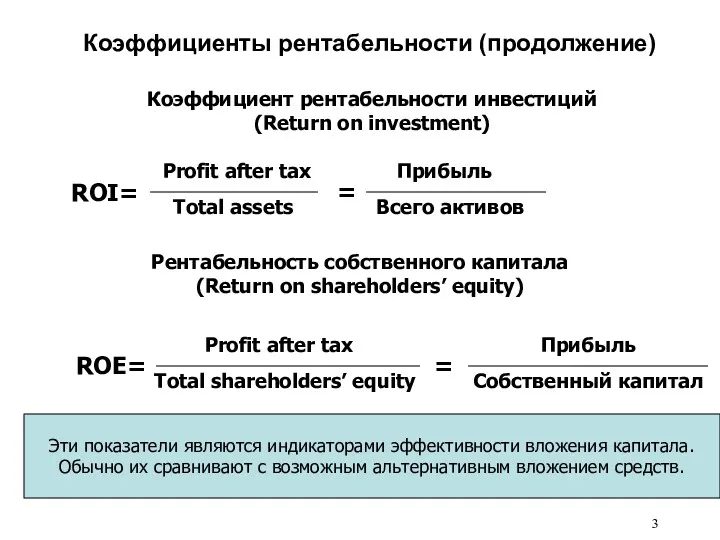

Коэффициенты рентабельности (продолжение)

Коэффициент рентабельности инвестиций

(Return on investment)

ROI=

Profit after tax

Total assets

=

Прибыль

Всего активов

Рентабельность

Коэффициенты рентабельности (продолжение)

Коэффициент рентабельности инвестиций

(Return on investment)

ROI=

Profit after tax

Total assets

=

Прибыль

Всего активов

Рентабельность

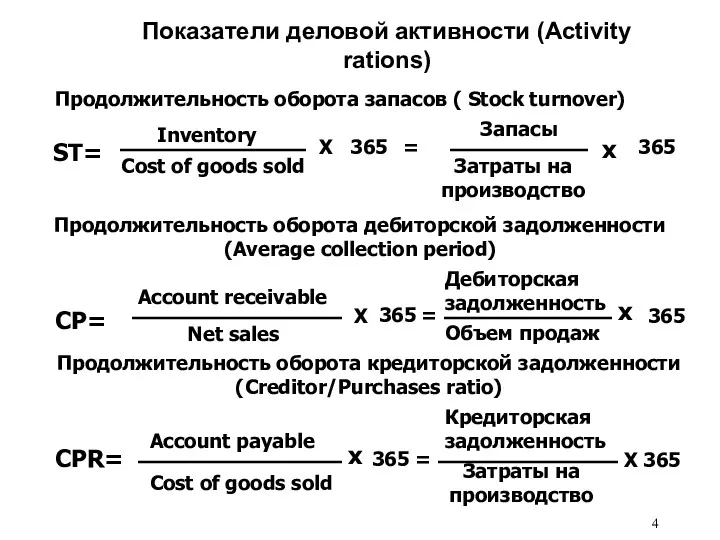

Показатели деловой активности (Activity rations)

Продолжительность оборота запасов ( Stock turnover)

ST=

Inventory

Cost

Показатели деловой активности (Activity rations)

Продолжительность оборота запасов ( Stock turnover)

ST=

Inventory

Cost

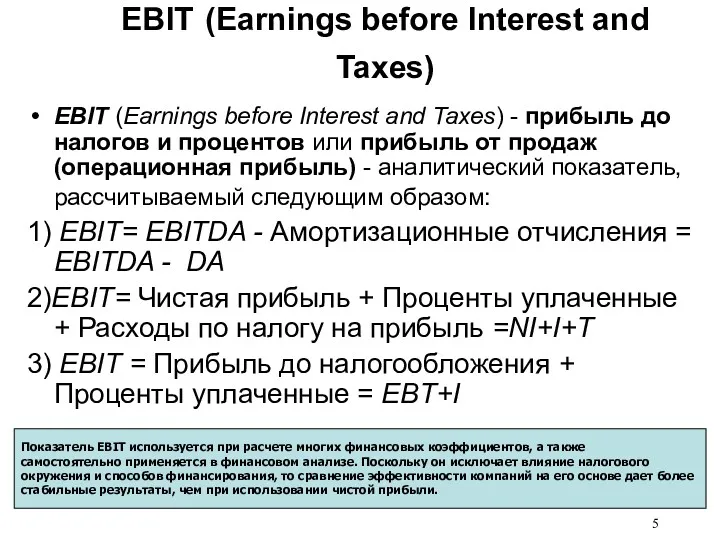

EBIT (Earnings before Interest and Taxes)

EBIT (Earnings before Interest and

EBIT (Earnings before Interest and Taxes)

EBIT (Earnings before Interest and

EBITDA

EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета

EBITDA

EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета

EBITDA

Впервые стал использоваться в 1980-х годах, чтобы показать способность компании обслуживать

EBITDA

Впервые стал использоваться в 1980-х годах, чтобы показать способность компании обслуживать

Инвестиционные показатели (Investment ratios)

Прибыль на акцию (Earning per ordinary share)

EPOS =

Profit

Инвестиционные показатели (Investment ratios)

Прибыль на акцию (Earning per ordinary share)

EPOS =

Profit

Экономика предприятия. Оборотные средства предприятия

Экономика предприятия. Оборотные средства предприятия Энергетическая безопасность Китая

Энергетическая безопасность Китая Сущность, цели, инструменты и модели фискальной политики. (Тема 8)

Сущность, цели, инструменты и модели фискальной политики. (Тема 8) Краснодарский край. Социально-экономический аспект

Краснодарский край. Социально-экономический аспект Маржинализм об экономическом человеке (Австрийская школа)

Маржинализм об экономическом человеке (Австрийская школа) Экономическое развитие в Чайковском муниципальном районе

Экономическое развитие в Чайковском муниципальном районе Система цен, их состав и структура

Система цен, их состав и структура Measuring a Nation’s Income. Chapter 23

Measuring a Nation’s Income. Chapter 23 Совершенствование кадрового обеспечения АПК Костромской области

Совершенствование кадрового обеспечения АПК Костромской области Держава в системі макроекономічного регулювання

Держава в системі макроекономічного регулювання Международный опыт создания ОЭЗ

Международный опыт создания ОЭЗ Человек в экономике

Человек в экономике Производительность труда и методы её измерения

Производительность труда и методы её измерения Экономика. Введение в экономику

Экономика. Введение в экономику Инвестиции и их классификация

Инвестиции и их классификация Методы государственного финансового регулирования экономики

Методы государственного финансового регулирования экономики Познавательные ограничения и поведение потребителя

Познавательные ограничения и поведение потребителя Клієнти сфери послуг та їх потреби

Клієнти сфери послуг та їх потреби Альтернативні джерела енергії

Альтернативні джерела енергії Налоговая система РФ Диск

Налоговая система РФ Диск Различные виды фирм. 9 класс

Различные виды фирм. 9 класс Principles of economics, third edition

Principles of economics, third edition Основы поведения субъектов современной рыночной экономики. Тема 7

Основы поведения субъектов современной рыночной экономики. Тема 7 Экономика стран ОПЕК

Экономика стран ОПЕК Курсовая работа по методике обучения экономике

Курсовая работа по методике обучения экономике Модели развития организации

Модели развития организации Міндеттеме (liabilities)

Міндеттеме (liabilities) Экономика России в будущем - какая она?

Экономика России в будущем - какая она?