- МИТО - непрямий податок

Содержание

- 2. Мито є непрямим податком, що стягується з товарів, які переміщуються через митний кордон України, тобто ввозяться,

- 3. Платниками мита є будь-які юридичні або фізичні особи, котрі здійснюють переміщення через митний кордон України товарів

- 4. При справлянні мита встановлена розгалужена система пільг. Так, наприклад, від сплати мита повністю звільняються: - транспортні

- 5. Митний контроль Для фізичних осіб встановлені слідуючі пільги. Не підлягають оподаткуванню при ввезені товарів на митну

- 6. Мито — це податки, які встановлюються на імпортні, а в окремих випадках — і на експортні

- 8. Скачать презентацию

Мито є непрямим податком, що стягується з товарів, які переміщуються через

Мито є непрямим податком, що стягується з товарів, які переміщуються через

Платниками мита є будь-які юридичні або фізичні особи, котрі здійснюють переміщення

Платниками мита є будь-які юридичні або фізичні особи, котрі здійснюють переміщення

При справлянні мита встановлена розгалужена система пільг. Так, наприклад, від сплати

При справлянні мита встановлена розгалужена система пільг. Так, наприклад, від сплати

Митний контроль

Для фізичних осіб встановлені слідуючі пільги. Не підлягають оподаткуванню при

Митний контроль

Для фізичних осіб встановлені слідуючі пільги. Не підлягають оподаткуванню при

Мито — це податки, які встановлюються на імпортні, а в окремих

випадках

Мито — це податки, які встановлюються на імпортні, а в окремих

випадках

Место России в мировой экономики

Место России в мировой экономики Рыночная экономика. Спрос и предложение на рынке

Рыночная экономика. Спрос и предложение на рынке ЕГЭ, задание 27 по обществознанию

ЕГЭ, задание 27 по обществознанию Участие России в интеграционных процессах. Понятие и сущность интеграции

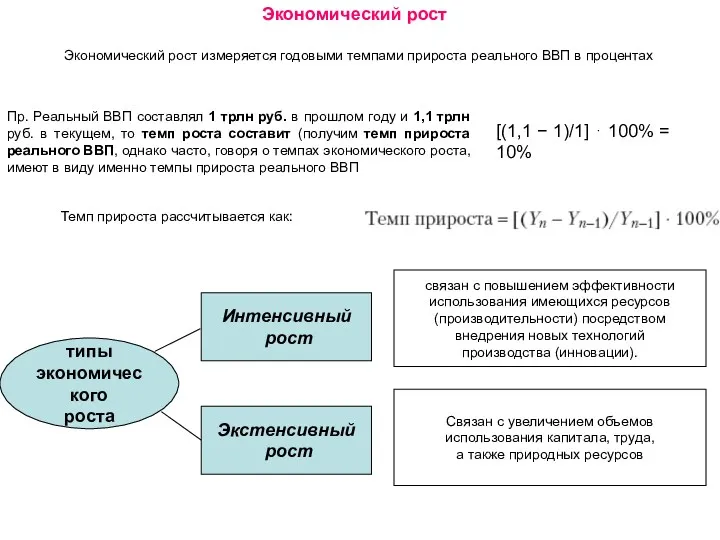

Участие России в интеграционных процессах. Понятие и сущность интеграции Экономический рост

Экономический рост Экономия электроэнергии

Экономия электроэнергии Факторы, условия и резервы роста производительности труда

Факторы, условия и резервы роста производительности труда Труд. Индустриальное общество

Труд. Индустриальное общество Введение в МСФО (Продолжение). Тема 3. Основные формы финансовой отчетности

Введение в МСФО (Продолжение). Тема 3. Основные формы финансовой отчетности Безопасность технологических процессов в добыче нефти

Безопасность технологических процессов в добыче нефти Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4)

Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4) Модели и методы финансово-экономических расчетов

Модели и методы финансово-экономических расчетов Санкт-Петербург

Санкт-Петербург Современная модель совокупного спроса и совокупного предложения: AD-SRAS-LRAS

Современная модель совокупного спроса и совокупного предложения: AD-SRAS-LRAS Цифровая экономика, понятие, перспективы, тенденции развития в РФ

Цифровая экономика, понятие, перспективы, тенденции развития в РФ Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Занятость и безработица. Рынок труда

Занятость и безработица. Рынок труда Капитализм в современной России

Капитализм в современной России International business management. Course revision

International business management. Course revision Эффективность экономики.Экономический рост и НТП. Тема 24

Эффективность экономики.Экономический рост и НТП. Тема 24 Особенности политики профсоюзов в области заработной платы

Особенности политики профсоюзов в области заработной платы Своя игра Экономика. Обществознание. 11 класс. Часть 2

Своя игра Экономика. Обществознание. 11 класс. Часть 2 Рыночное хозяйство. (Лекция 6)

Рыночное хозяйство. (Лекция 6) Конкуренция. Типы рыночных структур

Конкуренция. Типы рыночных структур Природоохранные затраты и их экономическая сущность (тема 14)

Природоохранные затраты и их экономическая сущность (тема 14) Мікро- та макроекономіка для розроблення публічної політики

Мікро- та макроекономіка для розроблення публічної політики Основы поведения субъектов современной рыночной экономики. Тема 7

Основы поведения субъектов современной рыночной экономики. Тема 7 Рыночная экономика: сущность и механизм функционирования. Распределение первичных доходов в рыночной экономике

Рыночная экономика: сущность и механизм функционирования. Распределение первичных доходов в рыночной экономике