- Природоохранные затраты и их экономическая сущность (тема 14)

Содержание

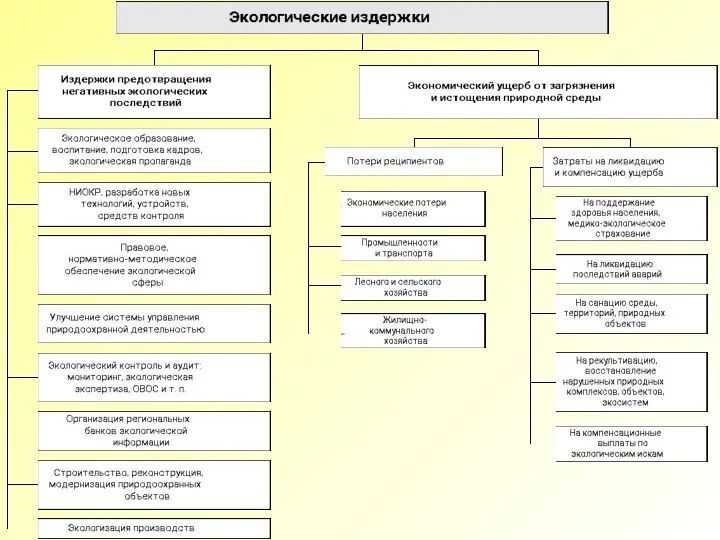

- 2. 1. Все природоохранные затраты (экологические издержки) по их экономической сущности подразделяются на издержки предотвращения (предзатраты) и

- 4. Экономическим результатом издержек предотвращения загрязнения является снижение ущерба. Считается, что природоохранные затраты в 1–2% от ВНП

- 5. Экономическим результатом издержек предотвращения загрязнения является снижение ущерба. Считается, что природоохранные затраты в 1–2% от ВНП

- 6. Экономия на экологических затратах сейчас, по прогнозам ученых, может обернуться необходимостью расходовать до 40-50% ВНП на

- 7. По времени реализации различаются две категории природоохранных затрат: капитальные и текущие, или в современной «рыночной» терминологии

- 8. Инвестиции в основной капитал природоохранного назначения -- единовременные затраты на создание, обновление, реконструкцию, замену и расширение

- 9. ОППФ — это здания, сооружения, оборудование, используемое для целей ООС на отдельных предприятиях и в гос.

- 10. Различают прямые и сопряженные капитальные затраты (инвестиции в основной капитал). Прямые капитальные затраты - затраты, осуществляемые

- 11. В результате освоения капитальных вложений происходит создание фондов природоохранного назначения, процесс эксплуатации которых влечет за собой

- 12. В соответствии с методологией статистики отдельно учитываются затраты на капитальный ремонт основных фондов природоохранного назначения, осуществляемые

- 13. Текущие затраты экологического назначения значительно превосходят годовые капитальные затраты: по народному хозяйству они обычно соотносятся как

- 14. Экологические затраты, как и любые другие затраты на производство, должны окупаться доходами. Окупаются они за срок,

- 15. 2. Экологические издержки хозяйствующих субъектов включаются в общие производственные затраты, то есть являются внутренними (интернальными) для

- 16. Экстернальные издержки проявляются в увеличении затрат других предприятий на предварительную очистку загрязненной воды, воздуха, в прямых

- 17. Общество заинтересовано в снижении ущерба, а предприниматель — природоохранных предзатрат. Для того чтобы заинтересовать предпринимателя вкладывать

- 18. Направления решения проблемы: 1. Создание институционального механизма, понуждающего предпринимателя учитывать экологический фактор в процессе принятия хозяйственных

- 19. 2. Введение платежей за загрязнение, рассчитанных на основе предельных природоохранных затрат. Этот метод действеннее предыдущего, но,

- 20. 3. Введение имущественных прав на ассимиляционный потенциал природной среды и создание механизма последующего перераспределения прав собственности

- 21. Теорема Коуза: В результате взаимовыгодных уступок и переговоров будет выбран оптимальный для природопользователей (загрязнителей), природы и

- 22. Для устранения провалов рынка необходимо государственное регулирование, реализация природоохранной политики, учитывающей интересы всего общества, в том

- 23. 3. В «Классификаторе видов природоохранной деятельности и затрат на охрану окружающей среды» (1997) выделяется две формы

- 24. В разрезе отдельных природных сред осуществляются следующие виды природоохранной деятельности: · защита атмосферного воздуха и климата;

- 25. Распределение природоохранных инвестиций в основной капитал в Беларуси: 1990-1995 гг. на охрану водных ресурсов - около

- 26. Природоохранные затраты должны быть соизмеримыми с оценкой ущерба от загрязнения среды. В экономически развитых странах оценки

- 27. 4. Экономическая эффективность природоохранной деятельности означает ее результативность, т.е. соотношение между результатами и обеспечившими их затратами

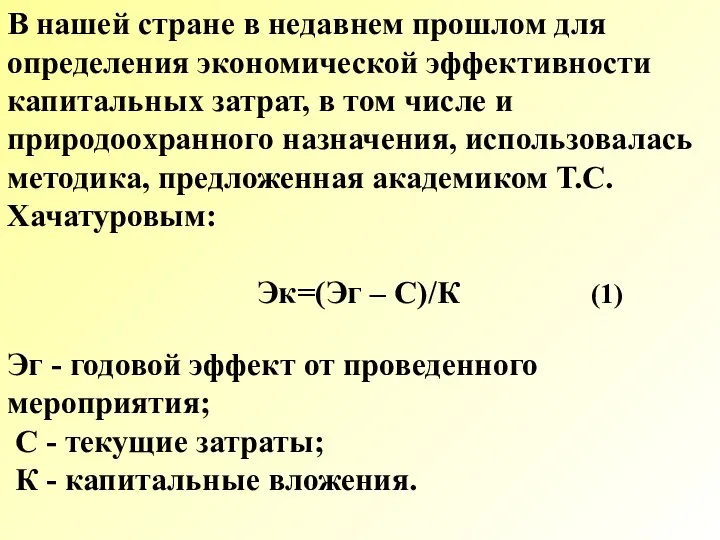

- 28. В нашей стране в недавнем прошлом для определения экономической эффективности капитальных затрат, в том числе и

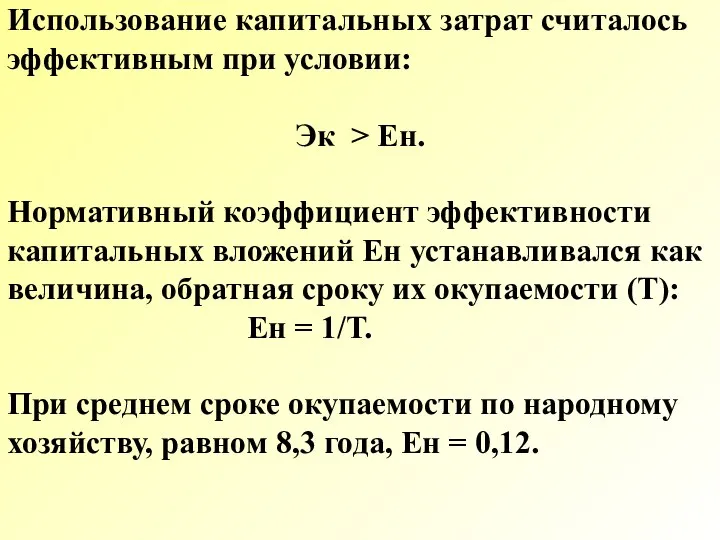

- 29. Использование капитальных затрат считалось эффективным при условии: Эк > Ен. Нормативный коэффициент эффективности капитальных вложений Ен

- 30. В рыночной экономике экономическую эффективность затрат определяют как соотношение результатов (выгод) и затрат. Данный подход получил

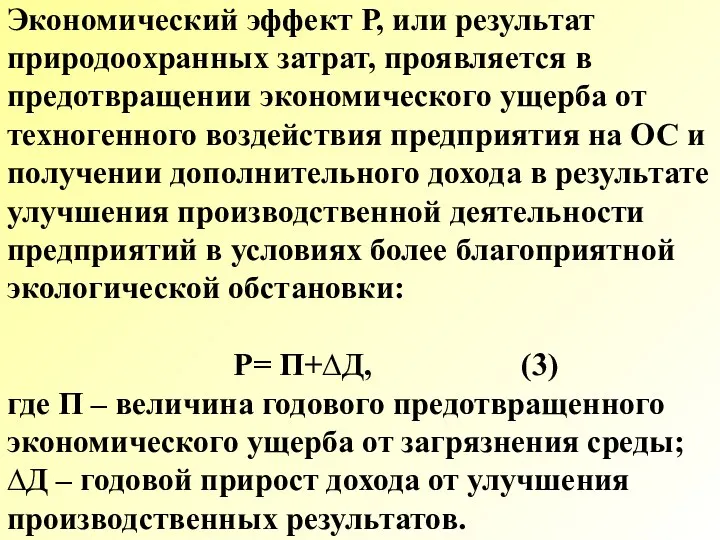

- 31. Экономический эффект Р, или результат природоохранных затрат, проявляется в предотвращении экономического ущерба от техногенного воздействия предприятия

- 32. П = У1 - У2, (4) У1 - ущерб до проведения природоохранного мероприятия; У2 - остаточный

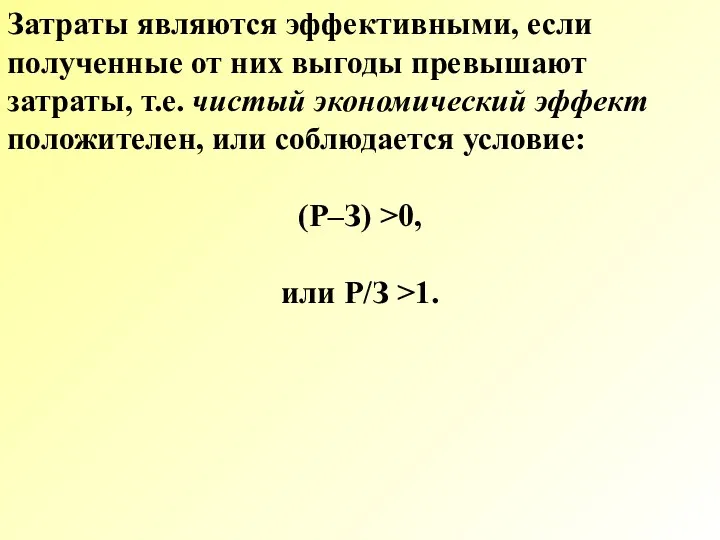

- 33. Затраты являются эффективными, если полученные от них выгоды превышают затраты, т.е. чистый экономический эффект положителен, или

- 34. Поскольку экологические мероприятия редко приносят быстрый экологический результат, при определении их экономической эффективности необходим учет фактора

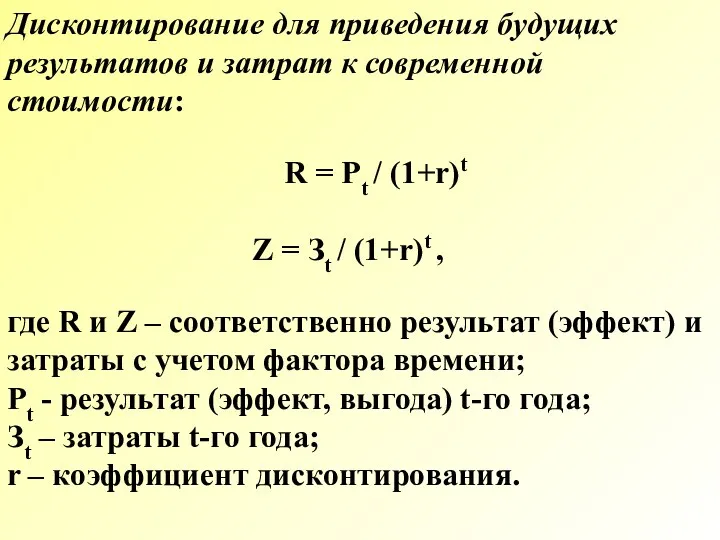

- 35. Дисконтирование для приведения будущих результатов и затрат к современной стоимости: R = Рt / (1+r)t Z

- 36. С учетом фактора времени где Эзt – экономическая эффективность с учетом фактора времени; t – время

- 37. При разработке долгосрочных природоохранных проектов, программ по охране окружающей среды, выборе варианта внедрения новой техники или

- 38. Такой подход удобен в том случае, когда определить экономические выгоды/эффекты от реализации природоохранного проекта сложно, однако

- 39. В странах с развитыми рыночными отношениями эффективность инвестиционных проектов оценивается с помощью следующих показателей: - чистой

- 40. Чистая приведенная прибыль NPB представляет собой разность дисконтированных показателей прибыли от инвестиционного проекта и затрат на

- 41. Рентабельность инвестиций BCR – показатель, производный от чистой приведенной прибыли. Он характеризует отношение дисконтированной прибыли к

- 42. Внутренняя норма прибыли IRR – это расчетная норма возврата (прибыли) по инвестициям, при которой, в случае

- 43. 5. Поскольку природоохранные затраты направлены на предотвращение не только экономического, но и социального ущерба от загрязнения

- 44. Социальная эффективность —экономическая эффективность природоохранных затрат на предотвращение потерь чистой продукции вследствие заболеваемости, снижение выплат из

- 45. Показатель социальной эффективности Эс определяется: Эс = Э / З где Э – годовой эффект (социальный);

- 46. Э = Эч.п. + Эс.с. + Эз.л. + Эп.т. где Эч.п. — эффект от предотвращения потерь

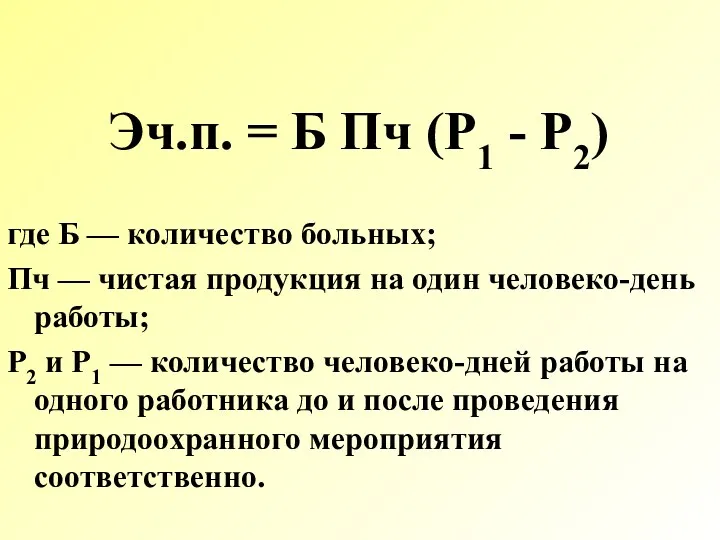

- 47. Эч.п. = Б Пч (P1 - Р2) где Б — количество больных; Пч — чистая продукция

- 48. Эс.с. =Б Вп (P1 - Р2) где Вп — средний размер пособия (оплата больничного) на одного

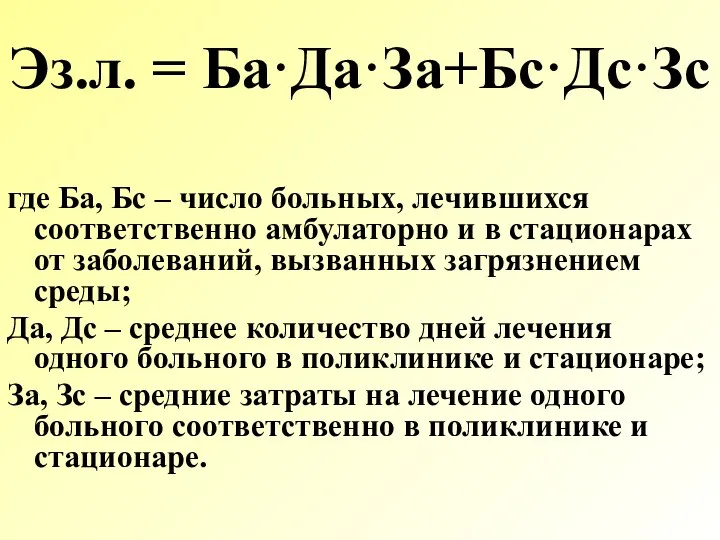

- 49. Эз.л. = Ба·Да·За+Бс·Дс·Зс где Ба, Бс – число больных, лечившихся соответственно амбулаторно и в стационарах от

- 50. Эффект Эп.т. от роста производительности труда вследствие нормализации экологической обстановки рассчитывается по приросту чистой продукции в

- 51. Для устранения провалов рынка необходимо государственное регулирование, реализация природоохранной политики, учитывающей интересы всего общества, в том

- 53. Скачать презентацию

1.

Все природоохранные затраты (экологические издержки) по их экономической сущности подразделяются на

1.

Все природоохранные затраты (экологические издержки) по их экономической сущности подразделяются на

Экономическим результатом издержек предотвращения загрязнения является снижение ущерба. Считается, что природоохранные

Экономическим результатом издержек предотвращения загрязнения является снижение ущерба. Считается, что природоохранные

Экономическим результатом издержек предотвращения загрязнения является снижение ущерба. Считается, что природоохранные

Экономическим результатом издержек предотвращения загрязнения является снижение ущерба. Считается, что природоохранные

Экономия на экологических затратах сейчас, по прогнозам ученых, может обернуться необходимостью

Экономия на экологических затратах сейчас, по прогнозам ученых, может обернуться необходимостью

По времени реализации различаются две категории природоохранных затрат: капитальные и текущие,

По времени реализации различаются две категории природоохранных затрат: капитальные и текущие,

Инвестиции в основной капитал природоохранного назначения -- единовременные затраты на создание,

Инвестиции в основной капитал природоохранного назначения -- единовременные затраты на создание,

ОППФ — это здания, сооружения, оборудование, используемое для целей ООС на

ОППФ — это здания, сооружения, оборудование, используемое для целей ООС на

Различают прямые и сопряженные капитальные затраты (инвестиции в основной капитал).

Прямые капитальные

Различают прямые и сопряженные капитальные затраты (инвестиции в основной капитал).

Прямые капитальные

В результате освоения капитальных вложений происходит создание фондов природоохранного назначения, процесс

В результате освоения капитальных вложений происходит создание фондов природоохранного назначения, процесс

В соответствии с методологией статистики отдельно учитываются затраты на капитальный ремонт

В соответствии с методологией статистики отдельно учитываются затраты на капитальный ремонт

Текущие затраты экологического назначения значительно превосходят годовые капитальные затраты: по народному

Текущие затраты экологического назначения значительно превосходят годовые капитальные затраты: по народному

Экологические затраты, как и любые другие затраты на производство, должны окупаться

Экологические затраты, как и любые другие затраты на производство, должны окупаться

2.

Экологические издержки хозяйствующих субъектов включаются в общие производственные затраты, то есть

2.

Экологические издержки хозяйствующих субъектов включаются в общие производственные затраты, то есть

Экстернальные издержки проявляются в увеличении затрат других предприятий на предварительную очистку

Экстернальные издержки проявляются в увеличении затрат других предприятий на предварительную очистку

Общество заинтересовано в снижении ущерба, а предприниматель — природоохранных предзатрат. Для

Общество заинтересовано в снижении ущерба, а предприниматель — природоохранных предзатрат. Для

Направления решения проблемы:

1. Создание институционального механизма, понуждающего предпринимателя учитывать экологический фактор

Направления решения проблемы:

1. Создание институционального механизма, понуждающего предпринимателя учитывать экологический фактор

2. Введение платежей за загрязнение, рассчитанных на основе предельных природоохранных затрат.

2. Введение платежей за загрязнение, рассчитанных на основе предельных природоохранных затрат.

3. Введение имущественных прав на ассимиляционный потенциал природной среды и создание

3. Введение имущественных прав на ассимиляционный потенциал природной среды и создание

Теорема Коуза: В результате взаимовыгодных уступок и переговоров будет выбран оптимальный

Теорема Коуза: В результате взаимовыгодных уступок и переговоров будет выбран оптимальный

Для устранения провалов рынка необходимо государственное регулирование, реализация природоохранной политики, учитывающей

Для устранения провалов рынка необходимо государственное регулирование, реализация природоохранной политики, учитывающей

3.

В «Классификаторе видов природоохранной деятельности и затрат на охрану окружающей

3.

В «Классификаторе видов природоохранной деятельности и затрат на охрану окружающей

В разрезе отдельных природных сред осуществляются следующие виды природоохранной деятельности:

·

В разрезе отдельных природных сред осуществляются следующие виды природоохранной деятельности:

·

Распределение природоохранных инвестиций в основной капитал в Беларуси:

1990-1995 гг.

на

Распределение природоохранных инвестиций в основной капитал в Беларуси:

1990-1995 гг.

на

Природоохранные затраты должны быть соизмеримыми с оценкой ущерба от загрязнения среды.

Природоохранные затраты должны быть соизмеримыми с оценкой ущерба от загрязнения среды.

4.

Экономическая эффективность природоохранной деятельности означает ее результативность, т.е. соотношение между результатами

4.

Экономическая эффективность природоохранной деятельности означает ее результативность, т.е. соотношение между результатами

В нашей стране в недавнем прошлом для определения экономической эффективности капитальных

В нашей стране в недавнем прошлом для определения экономической эффективности капитальных

Использование капитальных затрат считалось эффективным при условии:

Эк > Ен.

Нормативный коэффициент эффективности

Использование капитальных затрат считалось эффективным при условии:

Эк > Ен.

Нормативный коэффициент эффективности

В рыночной экономике экономическую эффективность затрат определяют как соотношение результатов (выгод)

В рыночной экономике экономическую эффективность затрат определяют как соотношение результатов (выгод)

Экономический эффект Р, или результат природоохранных затрат, проявляется в предотвращении экономического

Экономический эффект Р, или результат природоохранных затрат, проявляется в предотвращении экономического

П = У1 - У2, (4)

У1 - ущерб до проведения

П = У1 - У2, (4)

У1 - ущерб до проведения

Затраты являются эффективными, если полученные от них выгоды превышают затраты, т.е.

Затраты являются эффективными, если полученные от них выгоды превышают затраты, т.е.

Поскольку экологические мероприятия редко приносят быстрый экологический результат, при определении их

Поскольку экологические мероприятия редко приносят быстрый экологический результат, при определении их

Дисконтирование для приведения будущих результатов и затрат к современной стоимости:

Дисконтирование для приведения будущих результатов и затрат к современной стоимости:

С учетом фактора времени

где Эзt – экономическая эффективность с учетом

С учетом фактора времени

где Эзt – экономическая эффективность с учетом

При разработке долгосрочных природоохранных проектов, программ по охране окружающей среды, выборе

При разработке долгосрочных природоохранных проектов, программ по охране окружающей среды, выборе

Такой подход удобен в том случае, когда определить экономические выгоды/эффекты от

Такой подход удобен в том случае, когда определить экономические выгоды/эффекты от

В странах с развитыми рыночными отношениями эффективность инвестиционных проектов оценивается с

В странах с развитыми рыночными отношениями эффективность инвестиционных проектов оценивается с

Чистая приведенная прибыль NPB представляет собой разность дисконтированных показателей прибыли от

Чистая приведенная прибыль NPB представляет собой разность дисконтированных показателей прибыли от

Рентабельность инвестиций BCR – показатель, производный от чистой приведенной прибыли. Он

Рентабельность инвестиций BCR – показатель, производный от чистой приведенной прибыли. Он

Внутренняя норма прибыли IRR – это расчетная норма возврата (прибыли) по

Внутренняя норма прибыли IRR – это расчетная норма возврата (прибыли) по

5.

Поскольку природоохранные затраты направлены на предотвращение не только экономического, но и

5.

Поскольку природоохранные затраты направлены на предотвращение не только экономического, но и

Социальная эффективность —экономическая эффективность природоохранных затрат на предотвращение потерь чистой продукции

Социальная эффективность —экономическая эффективность природоохранных затрат на предотвращение потерь чистой продукции

Показатель социальной эффективности Эс определяется:

Эс = Э / З

где

Показатель социальной эффективности Эс определяется:

Эс = Э / З

где

Э = Эч.п. + Эс.с. + Эз.л. + Эп.т.

где Эч.п.

Э = Эч.п. + Эс.с. + Эз.л. + Эп.т.

где Эч.п.

Эч.п. = Б Пч (P1 - Р2)

где Б — количество больных;

где Б — количество больных;

Эс.с. =Б Вп (P1 - Р2)

где Вп — средний размер пособия

где Вп — средний размер пособия

Эз.л. = Ба·Да·За+Бс·Дс·Зс

где Ба, Бс – число больных, лечившихся соответственно

где Ба, Бс – число больных, лечившихся соответственно

Эффект Эп.т. от роста производительности труда вследствие нормализации экологической обстановки рассчитывается

Эффект Эп.т. от роста производительности труда вследствие нормализации экологической обстановки рассчитывается

Для устранения провалов рынка необходимо государственное регулирование, реализация природоохранной политики, учитывающей

Для устранения провалов рынка необходимо государственное регулирование, реализация природоохранной политики, учитывающей

Основные макроэкономические показатели и макроэкономическое равновесие

Основные макроэкономические показатели и макроэкономическое равновесие Экономика мира. 32. Международные финансы

Экономика мира. 32. Международные финансы Концепция мировых социальных систем

Концепция мировых социальных систем Теория производства, издержек и прибыли конкурентной фирмы

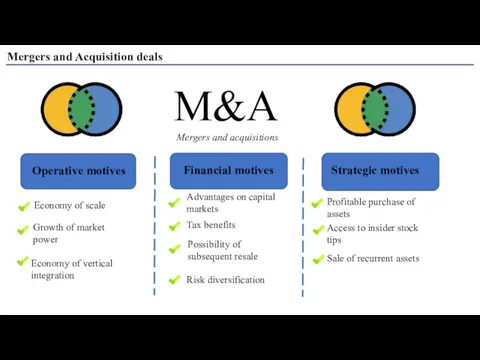

Теория производства, издержек и прибыли конкурентной фирмы Mergers and Acquisition deals

Mergers and Acquisition deals The national economy as a system

The national economy as a system Трудовые ресурсы. Рынок труда

Трудовые ресурсы. Рынок труда Теория спроса и предложения

Теория спроса и предложения Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Глобальное информационное общество

Глобальное информационное общество Республика Сербия

Республика Сербия Школьные трудности и школьные факторы риска

Школьные трудности и школьные факторы риска Макроэкономика. ВВП и ВНП

Макроэкономика. ВВП и ВНП Организация коммерческой деятельности в оптовой торговле

Организация коммерческой деятельности в оптовой торговле Спеціалізація, кооперування, концентрація та комбінування виробництва підприємств об’єднання

Спеціалізація, кооперування, концентрація та комбінування виробництва підприємств об’єднання Методи регіонального аналізу та моделі просторової економіки

Методи регіонального аналізу та моделі просторової економіки Всеобщий эквивалент, выражающий стоимость товара - деньги

Всеобщий эквивалент, выражающий стоимость товара - деньги Supply and demand in economics

Supply and demand in economics Показатели национальной экономики

Показатели национальной экономики Подходы и методы в регионоведении

Подходы и методы в регионоведении Использование машин и оборудования

Использование машин и оборудования Функции малого бизнеса в Российской экономике

Функции малого бизнеса в Российской экономике Су энергетика қорлары

Су энергетика қорлары Статистика уровня жизни населения

Статистика уровня жизни населения Firms in the Global Economy: Export Decisions, Outsourcing, and Multinational Enterprises

Firms in the Global Economy: Export Decisions, Outsourcing, and Multinational Enterprises Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта

Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта Страны Азии

Страны Азии Рынки факторов производства и их специфика

Рынки факторов производства и их специфика