- Модели и методы финансово-экономических расчетов

Содержание

- 2. Пусть мысли, заключенные в книгах, будут Твоим основным капиталом, а мысли которые возникнут у Тебя самого,

- 3. План лекции: 0. Принцип временной ценности денег Простые проценты: Простая процентная ставка (декурсивный метод) Простая учетная

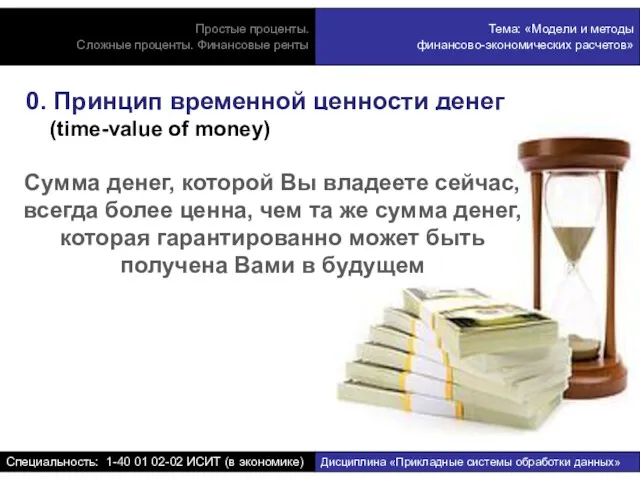

- 4. 0. Принцип временной ценности денег (time-value of money) Сумма денег, которой Вы владеете сейчас, всегда более

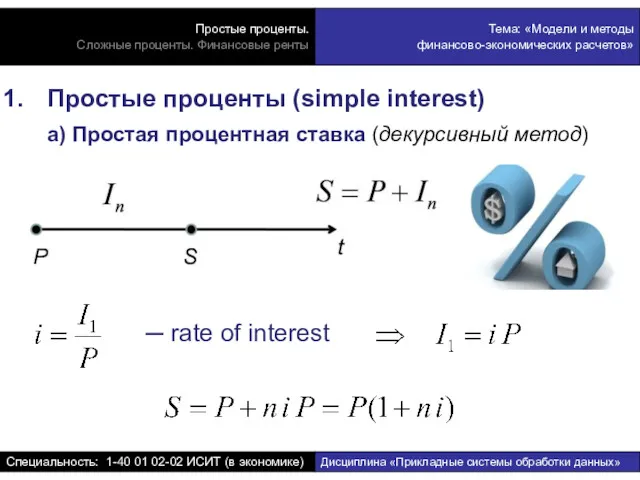

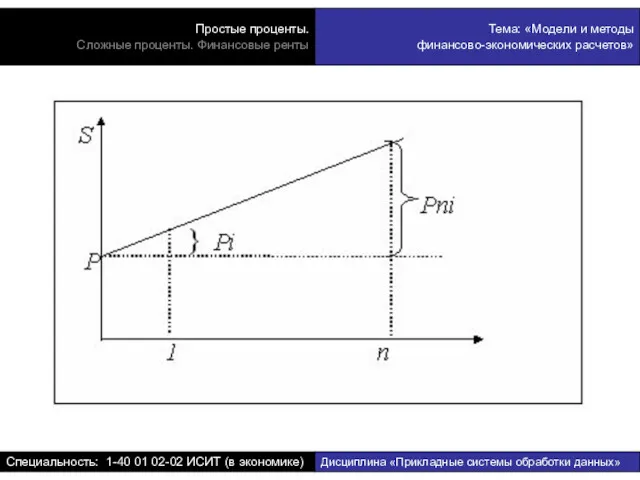

- 5. Простые проценты (simple interest) а) Простая процентная ставка (декурсивный метод)

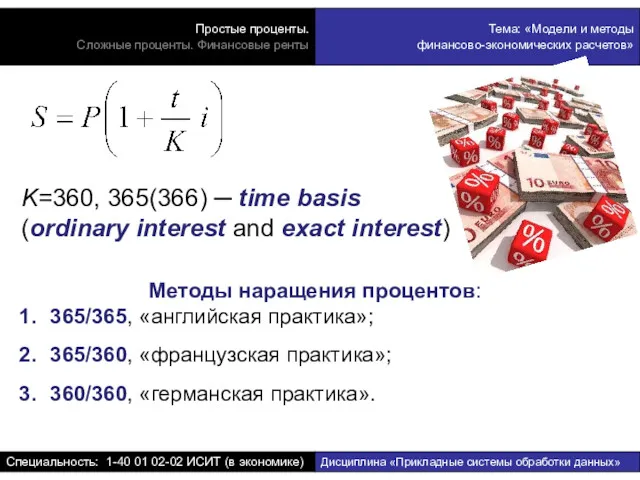

- 7. K=360, 365(366) ─ time basis (ordinary interest and exact interest) Методы наращения процентов: 365/365, «английская практика»;

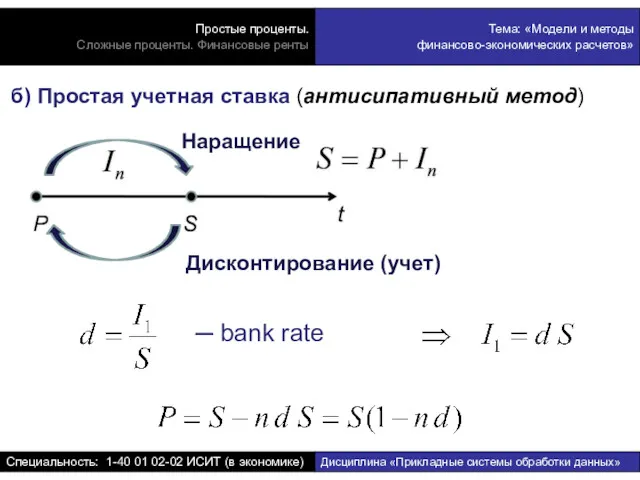

- 10. б) Простая учетная ставка (антисипативный метод)

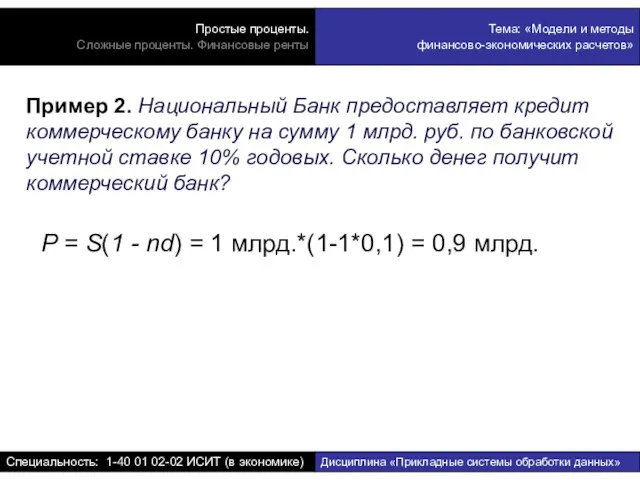

- 11. Пример 2. Национальный Банк предоставляет кредит коммерческому банку на сумму 1 млрд. руб. по банковской учетной

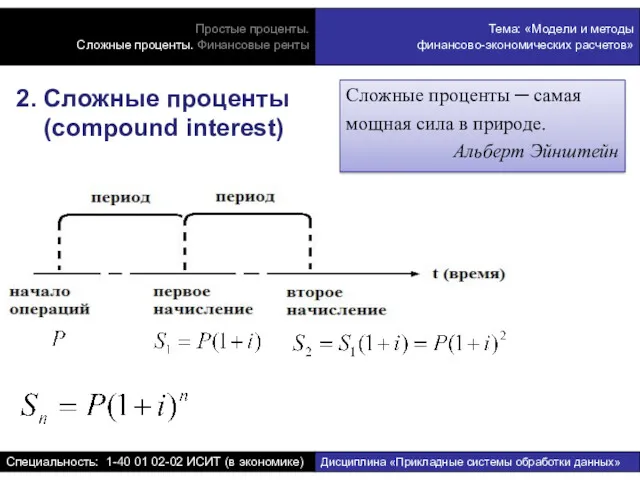

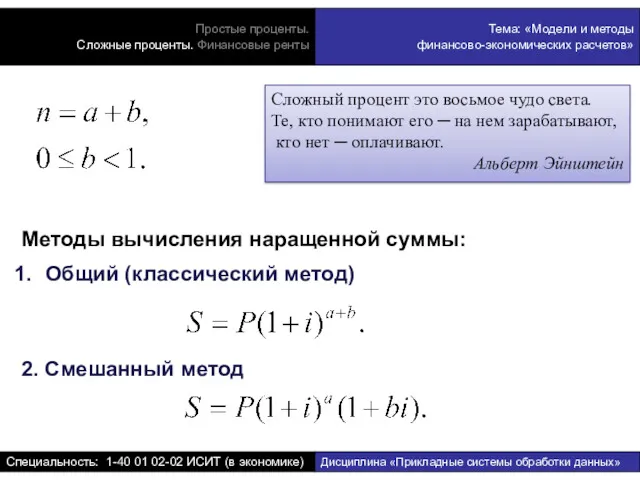

- 12. 2. Сложные проценты (compound interest) Сложные проценты ─ самая мощная сила в природе. Альберт Эйнштейн

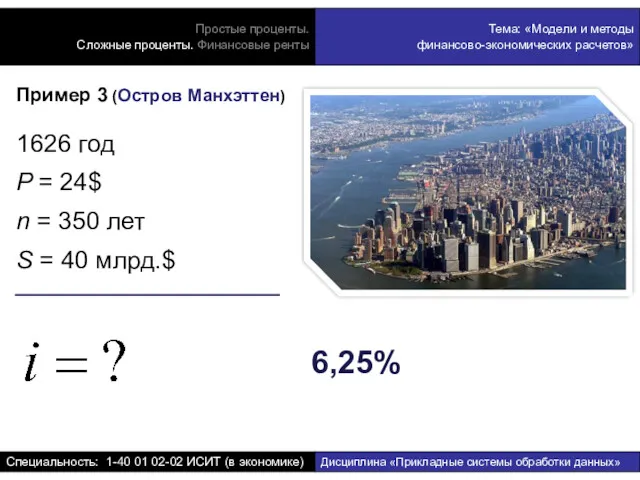

- 13. Пример 3 (Остров Манхэттен) 1626 год P = 24$ n = 350 лет S = 40

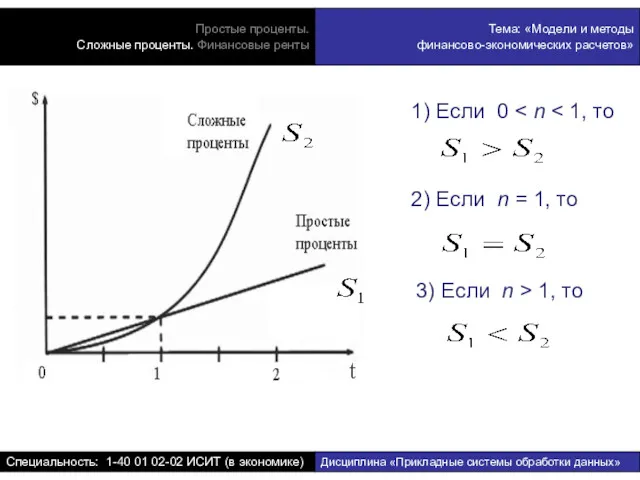

- 14. 1) Если 0 2) Если n = 1, то 3) Если n > 1, то

- 15. Сложный процент это восьмое чудо света. Те, кто понимают его ─ на нем зарабатывают, кто нет

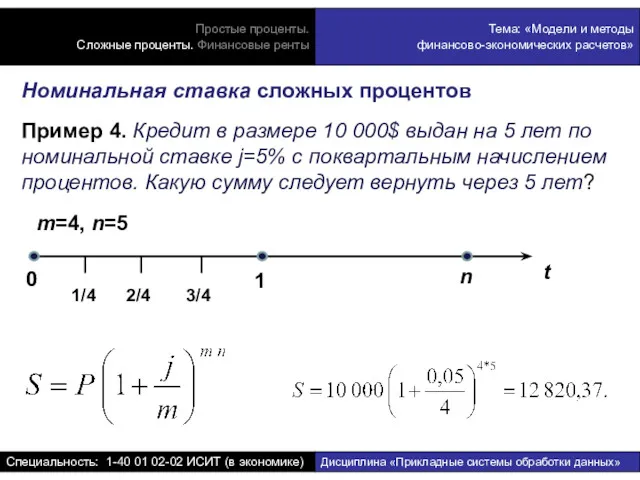

- 16. Номинальная ставка сложных процентов Пример 4. Кредит в размере 10 000$ выдан на 5 лет по

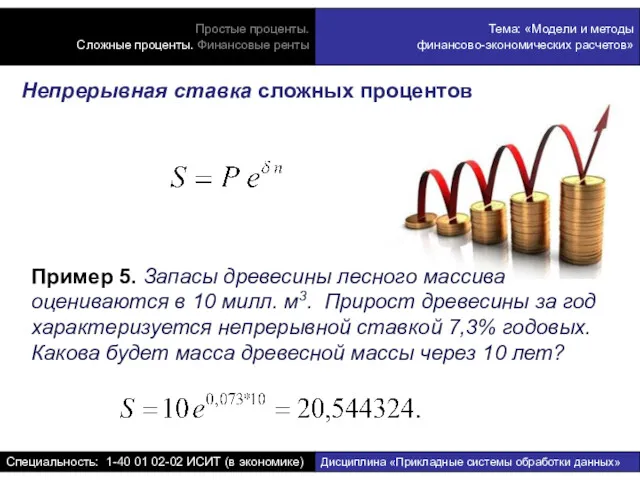

- 17. Непрерывная ставка сложных процентов Пример 5. Запасы древесины лесного массива оцениваются в 10 милл. м3. Прирост

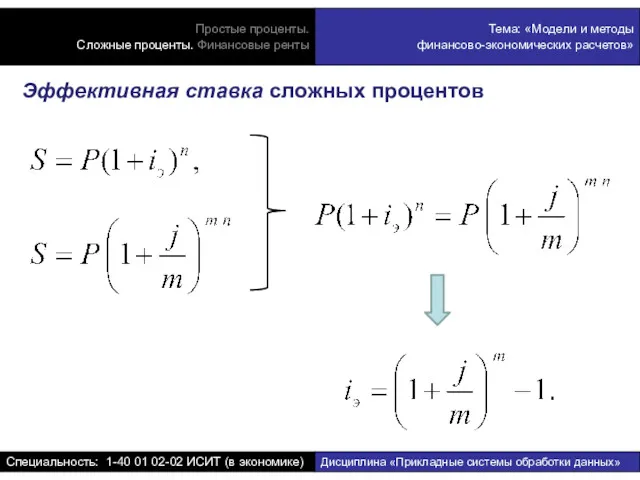

- 18. Эффективная ставка сложных процентов

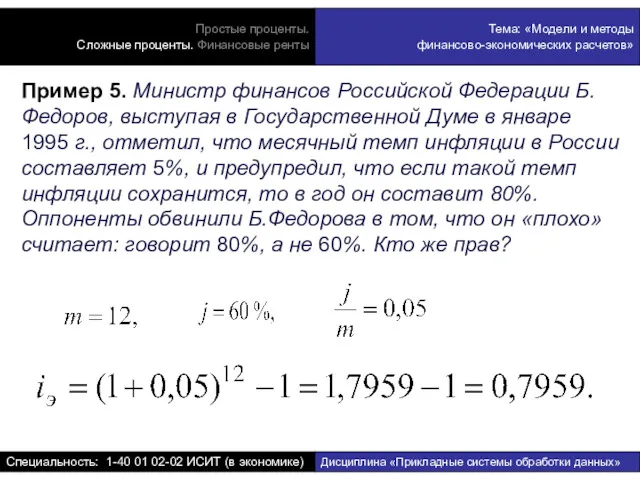

- 19. Пример 5. Министр финансов Российской Федерации Б.Федоров, выступая в Государственной Думе в январе 1995 г., отметил,

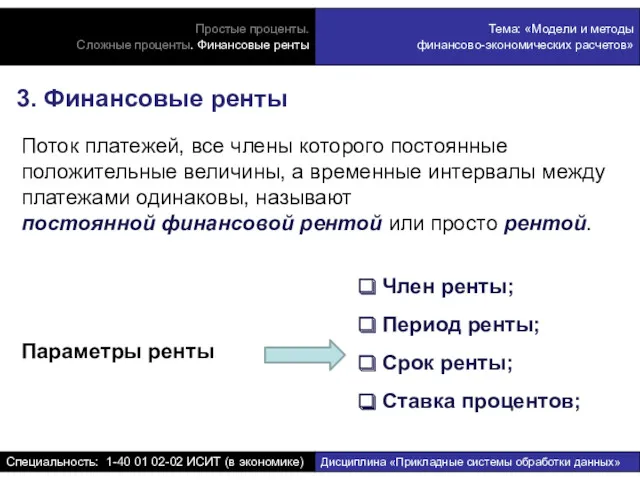

- 20. 3. Финансовые ренты Поток платежей, все члены которого постоянные положительные величины, а временные интервалы между платежами

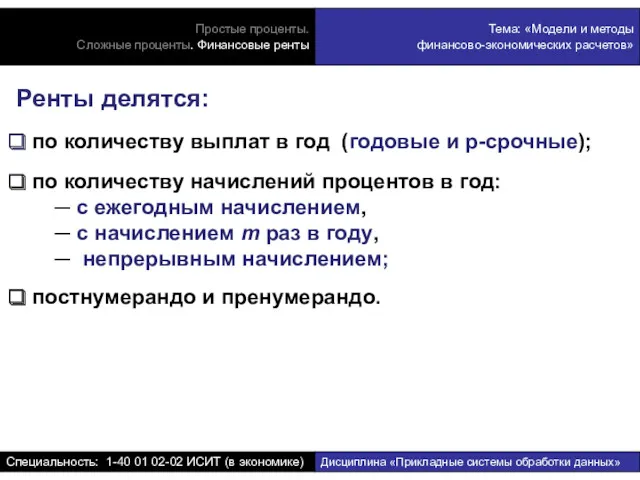

- 21. Ренты делятся: по количеству выплат в год (годовые и p-срочные); по количеству начислений процентов в год:

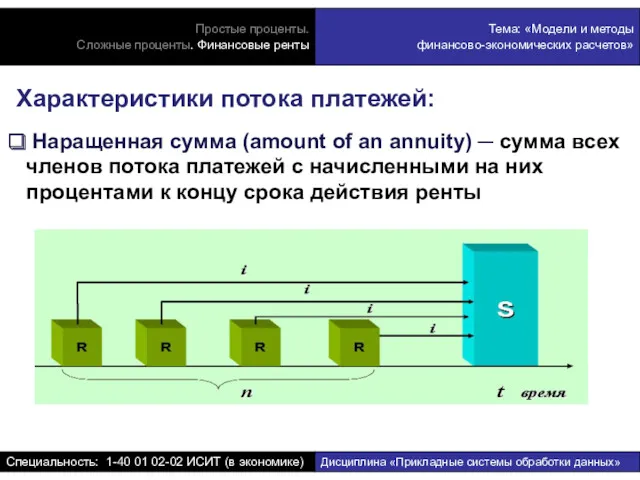

- 22. Характеристики потока платежей: Наращенная сумма (amount of an annuity) ─ сумма всех членов потока платежей с

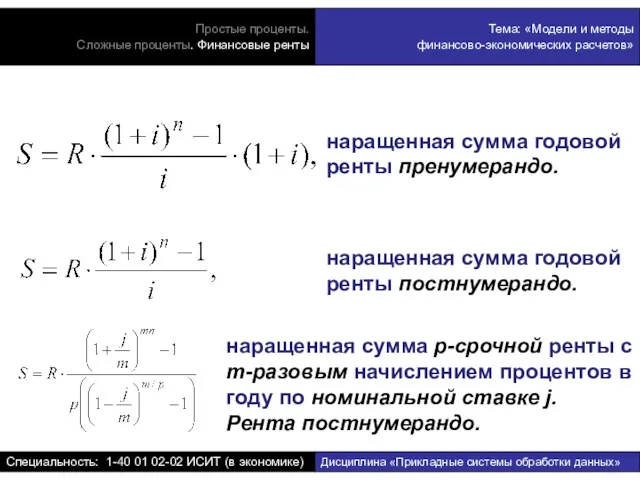

- 23. наращенная сумма годовой ренты пренумерандо. наращенная сумма годовой ренты постнумерандо. наращенная сумма p-срочной ренты с m-разовым

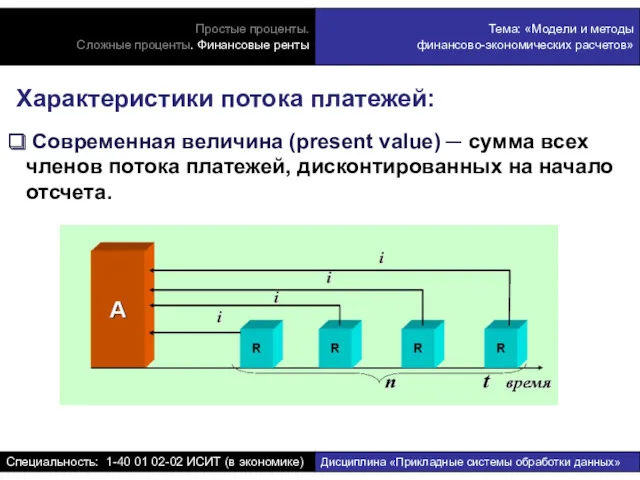

- 24. Характеристики потока платежей: Современная величина (present value) ─ сумма всех членов потока платежей, дисконтированных на начало

- 26. Скачать презентацию

Пусть мысли, заключенные в книгах,

будут Твоим основным капиталом,

а мысли

Пусть мысли, заключенные в книгах,

будут Твоим основным капиталом,

а мысли

План лекции:

0. Принцип временной ценности денег

Простые проценты:

Простая процентная ставка (декурсивный метод)

Простая

План лекции:

0. Принцип временной ценности денег

Простые проценты:

Простая процентная ставка (декурсивный метод)

Простая

0. Принцип временной ценности денег

(time-value of money)

Сумма денег, которой Вы

0. Принцип временной ценности денег

(time-value of money)

Сумма денег, которой Вы

Простые проценты (simple interest)

а) Простая процентная ставка (декурсивный метод)

Простые проценты (simple interest)

а) Простая процентная ставка (декурсивный метод)

K=360, 365(366) ─ time basis

(ordinary interest and exact interest)

Методы наращения

K=360, 365(366) ─ time basis

(ordinary interest and exact interest)

Методы наращения

б) Простая учетная ставка (антисипативный метод)

б) Простая учетная ставка (антисипативный метод)

Пример 2. Национальный Банк предоставляет кредит коммерческому банку на сумму 1

Пример 2. Национальный Банк предоставляет кредит коммерческому банку на сумму 1

2. Сложные проценты

(compound interest)

Сложные проценты ─ самая мощная сила в

2. Сложные проценты

(compound interest)

Сложные проценты ─ самая мощная сила в

Пример 3 (Остров Манхэттен)

1626 год

P = 24$

n = 350 лет

S =

Пример 3 (Остров Манхэттен)

1626 год

P = 24$

n = 350 лет

S =

1) Если 0 < n < 1, то

2) Если n =

1) Если 0 < n < 1, то

2) Если n =

Сложный процент это восьмое чудо света.

Те, кто понимают его ─ на

Сложный процент это восьмое чудо света. Те, кто понимают его ─ на

Номинальная ставка сложных процентов

Пример 4. Кредит в размере 10 000$ выдан

Номинальная ставка сложных процентов

Пример 4. Кредит в размере 10 000$ выдан

Непрерывная ставка сложных процентов

Пример 5. Запасы древесины лесного массива оцениваются в

Непрерывная ставка сложных процентов

Пример 5. Запасы древесины лесного массива оцениваются в

Эффективная ставка сложных процентов

Эффективная ставка сложных процентов

Пример 5. Министр финансов Российской Федерации Б.Федоров, выступая в Государственной Думе

Пример 5. Министр финансов Российской Федерации Б.Федоров, выступая в Государственной Думе

3. Финансовые ренты

Поток платежей, все члены которого постоянные положительные величины,

3. Финансовые ренты

Поток платежей, все члены которого постоянные положительные величины,

Ренты делятся:

по количеству выплат в год (годовые и p-срочные);

Ренты делятся:

по количеству выплат в год (годовые и p-срочные);

Характеристики потока платежей:

Наращенная сумма (amount of an annuity) ─

Характеристики потока платежей:

Наращенная сумма (amount of an annuity) ─

наращенная сумма годовой ренты пренумерандо.

наращенная сумма годовой ренты постнумерандо.

наращенная сумма p-срочной

наращенная сумма годовой ренты пренумерандо.

наращенная сумма годовой ренты постнумерандо.

наращенная сумма p-срочной

Характеристики потока платежей:

Современная величина (present value) ─ сумма всех

Характеристики потока платежей:

Современная величина (present value) ─ сумма всех

Контролирующие иностранные компании и контролирующие лица

Контролирующие иностранные компании и контролирующие лица Классическая рыночная модель

Классическая рыночная модель Задачи по микроэкономике

Задачи по микроэкономике Развитие малого и среднего предпринимательства в Тульской области

Развитие малого и среднего предпринимательства в Тульской области Задачи Макроэкономика

Задачи Макроэкономика The data of macroeconomics

The data of macroeconomics Цена, спрос, предложение

Цена, спрос, предложение Сучасні теорії глобалізації

Сучасні теорії глобалізації Внешние экономические связи РОССИИ.

Внешние экономические связи РОССИИ. Технология и организация гостиничных услуг

Технология и организация гостиничных услуг Институциональная экономика

Институциональная экономика Экономическая сфера

Экономическая сфера Макроэкономическая нестабильность: инфляция и безработица

Макроэкономическая нестабильность: инфляция и безработица Инновационные ресурсы предприятия

Инновационные ресурсы предприятия Қазақстан Республикасының Инвестициялық құқығы

Қазақстан Республикасының Инвестициялық құқығы Семинар. Экономическое мышление

Семинар. Экономическое мышление Өндіріс факторларының арақатынасы теориясын эмпирикалық тексеру және олардың шектеулілігі мәселесі

Өндіріс факторларының арақатынасы теориясын эмпирикалық тексеру және олардың шектеулілігі мәселесі Рынок, как система экономических отношений

Рынок, как система экономических отношений Система запретов и ограничений во внешней торговле. Разрешительный порядок перемещения через таможенную границу

Система запретов и ограничений во внешней торговле. Разрешительный порядок перемещения через таможенную границу Экономика и её основные участники

Экономика и её основные участники Монополия и монопольная власть

Монополия и монопольная власть Экономическая сфера жизни общества

Экономическая сфера жизни общества Теория ограничения систем

Теория ограничения систем Нормирование труда

Нормирование труда Эконометрика

Эконометрика Экономика Сербии

Экономика Сербии Микроэкономика. Макроэкономика. Задачи

Микроэкономика. Макроэкономика. Задачи Проблемы развивающегося мира

Проблемы развивающегося мира