- Налоги в экономической системе общества

Содержание

- 3. Тема 1. Налоги в экономической системе общества Экономическое содержание налогов. Налоговая система РФ. Налоговое обязательство и

- 4. Экономическое содержание налогов

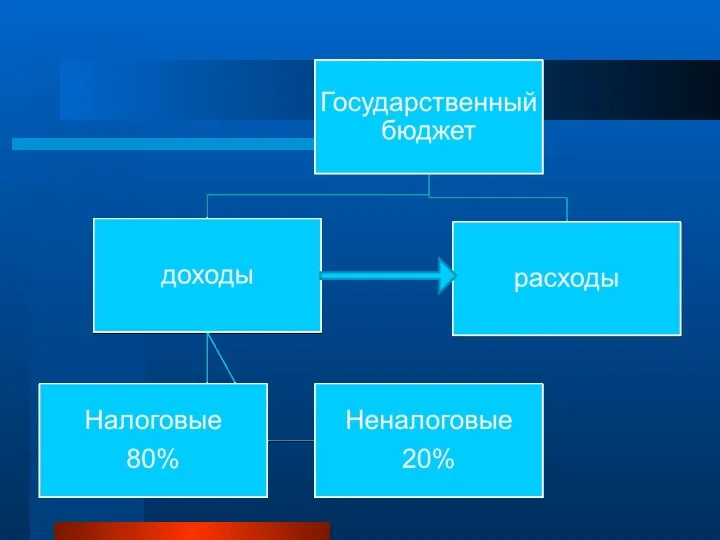

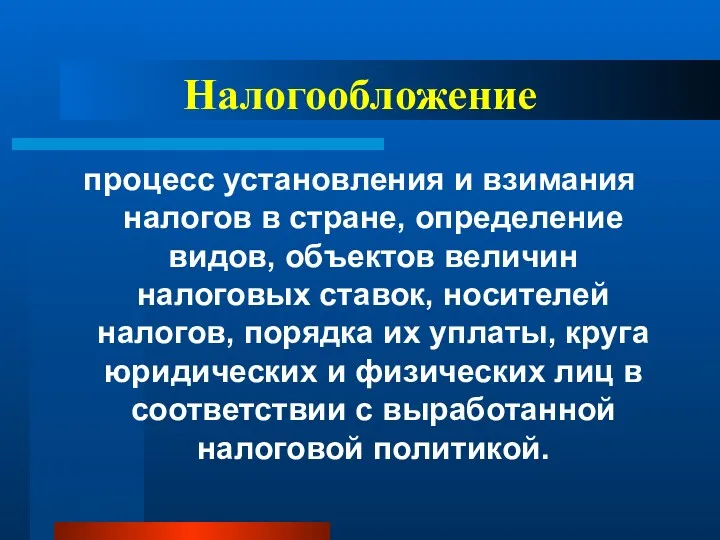

- 6. Налогообложение процесс установления и взимания налогов в стране, определение видов, объектов величин налоговых ставок, носителей налогов,

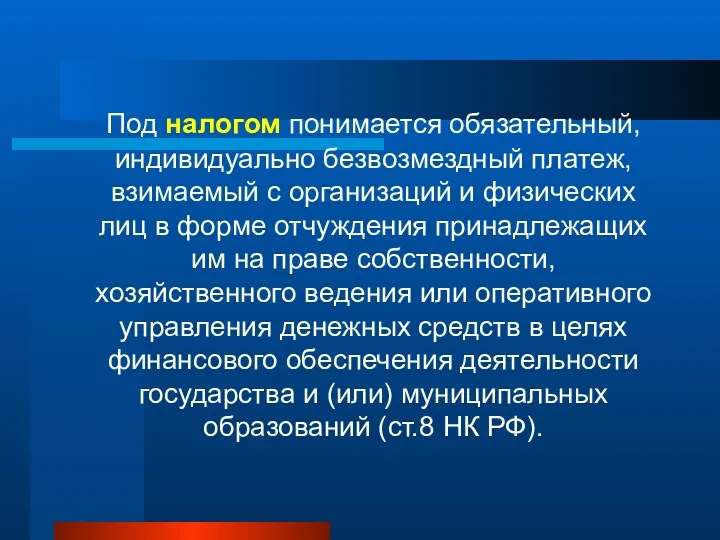

- 7. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

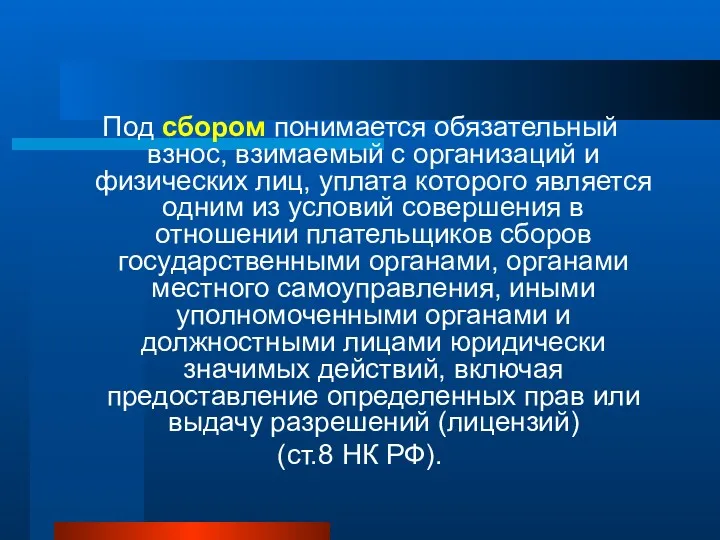

- 8. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из

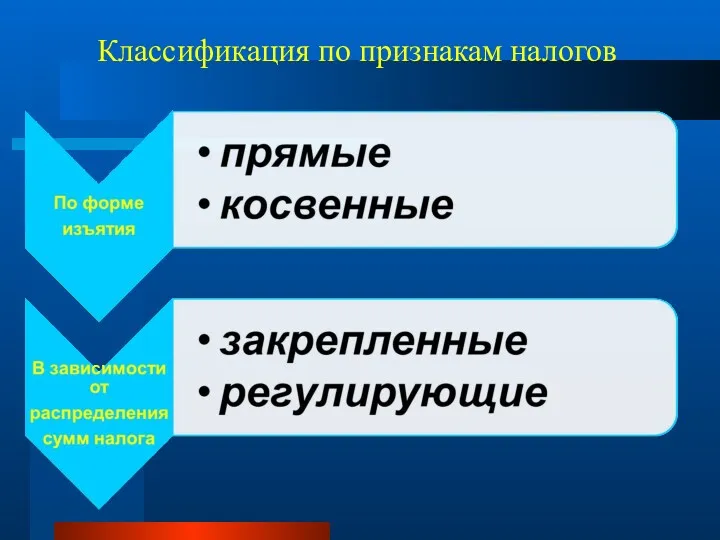

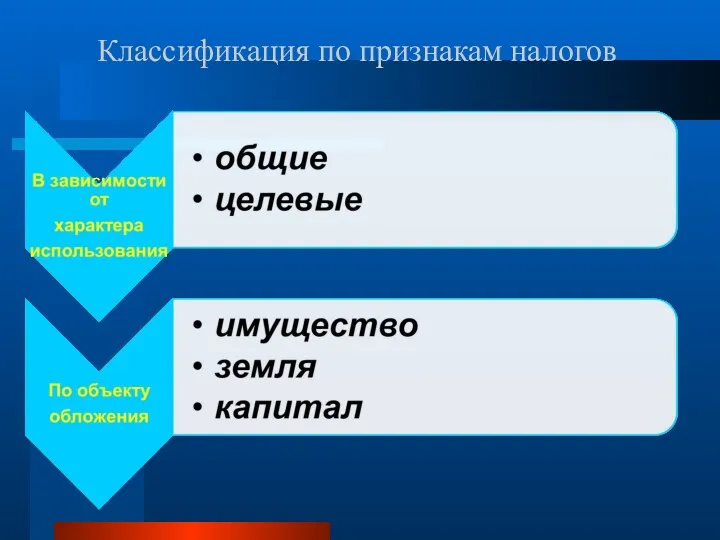

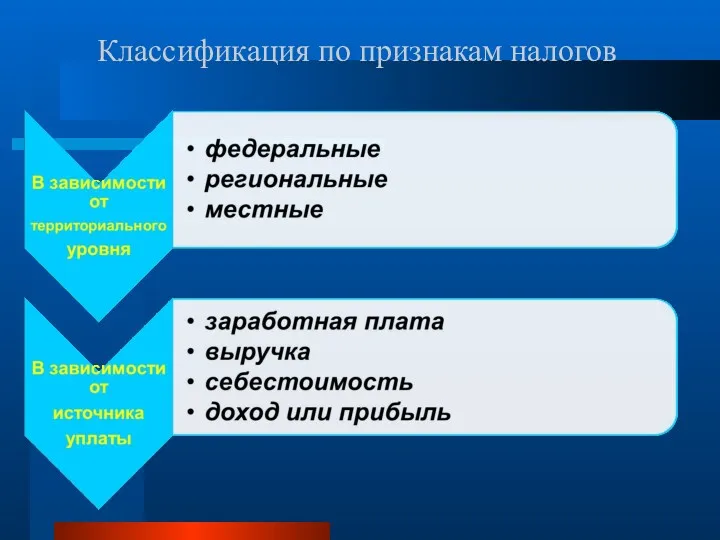

- 9. Классификация по признакам налогов

- 10. Классификация по признакам налогов

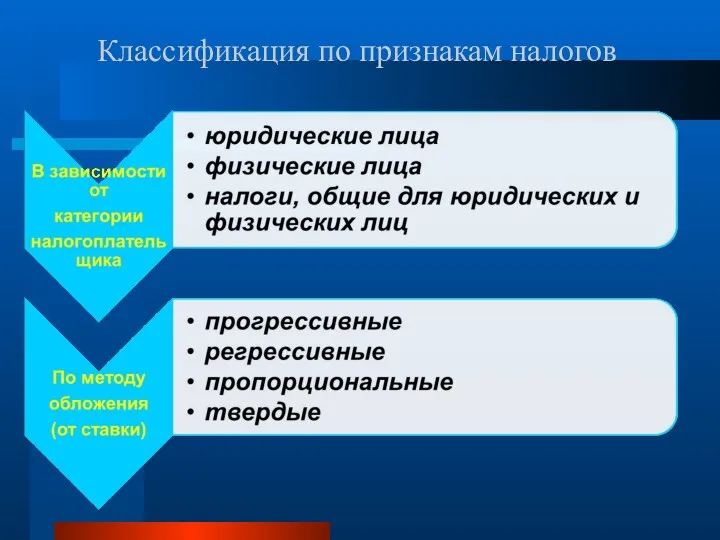

- 11. Классификация по признакам налогов

- 12. Классификация по признакам налогов

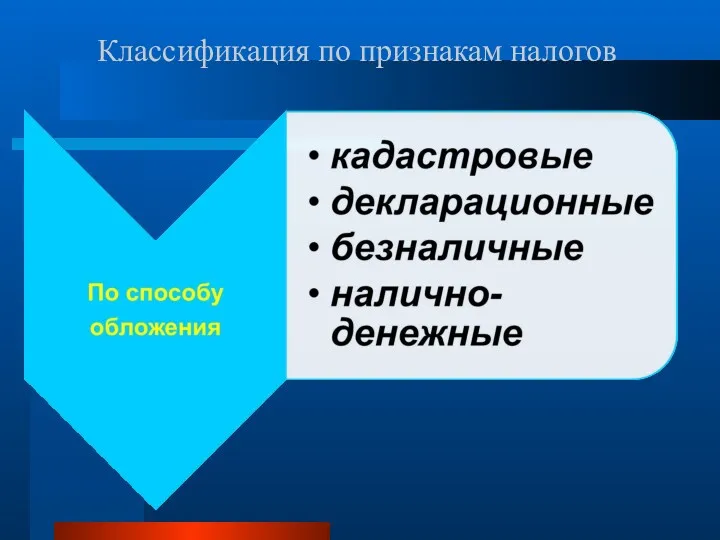

- 13. Классификация по признакам налогов

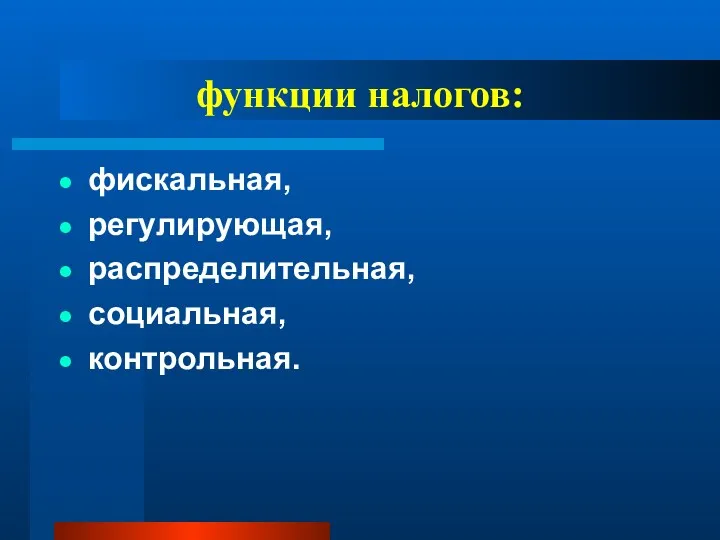

- 14. функции налогов: фискальная, регулирующая, распределительная, социальная, контрольная.

- 15. принципы налогообложения справедливости, определенности, удобства, экономии.

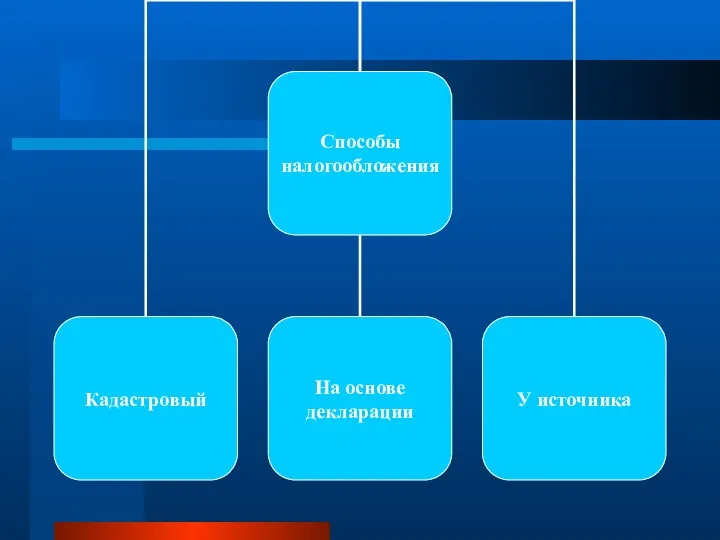

- 16. 2. Налоговая система РФ

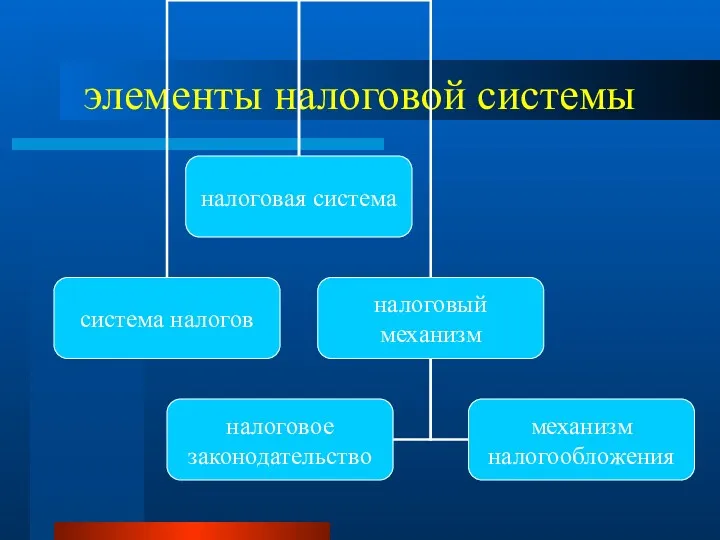

- 17. элементы налоговой системы

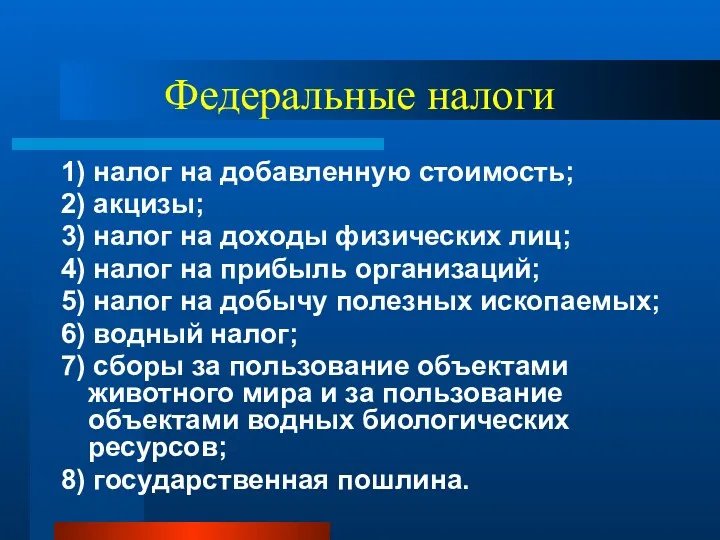

- 20. Федеральные налоги 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4)

- 21. Региональные налоги 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог.

- 22. Местные налоги 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор.

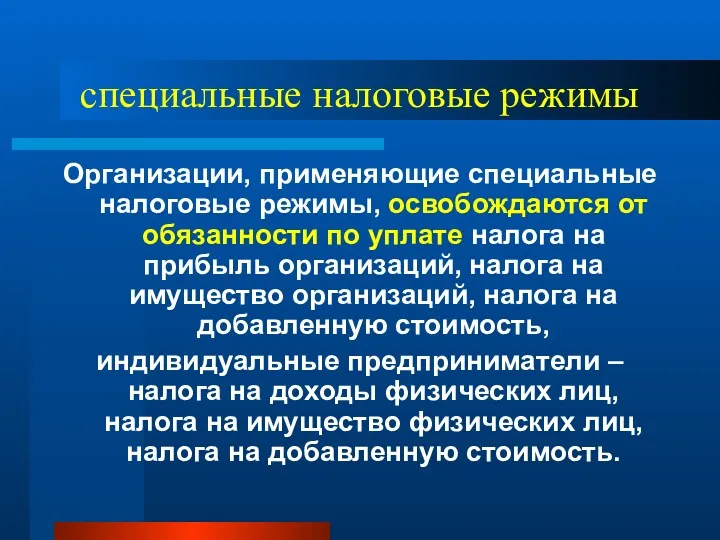

- 23. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по

- 24. Налоговый механизм представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства.

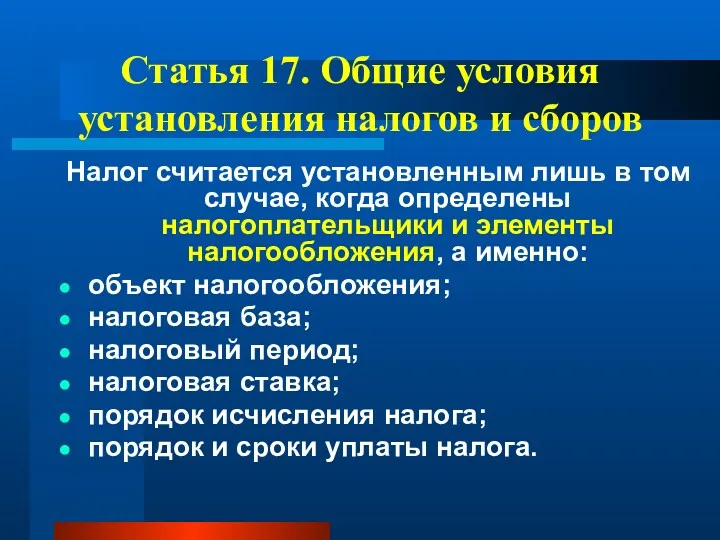

- 27. Статья 17. Общие условия установления налогов и сборов Налог считается установленным лишь в том случае, когда

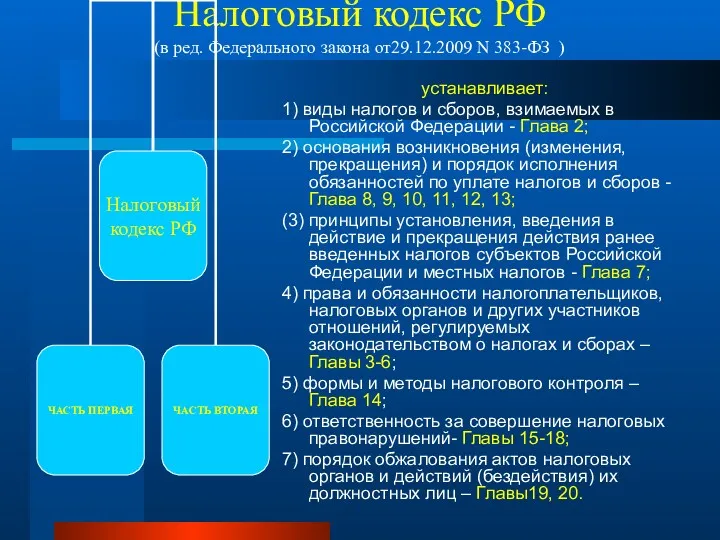

- 29. Налоговый кодекс РФ (в ред. Федерального закона от29.12.2009 N 383-ФЗ ) устанавливает: 1) виды налогов и

- 30. 3. Налоговое обязательство и его исполнение

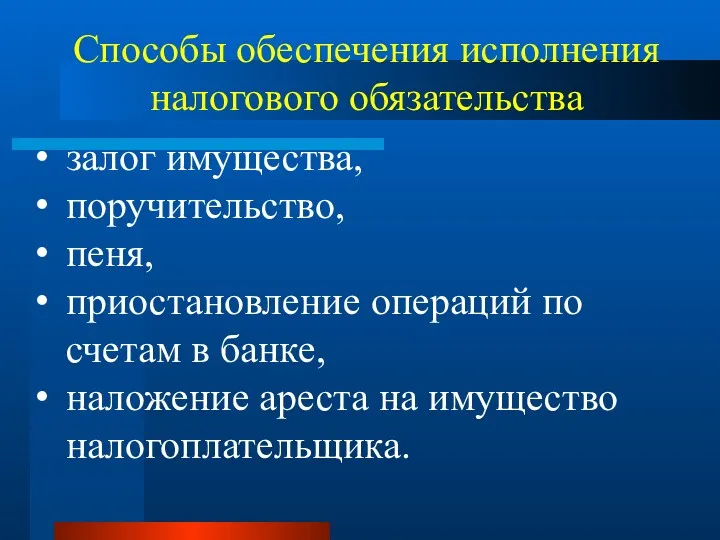

- 33. Способы обеспечения исполнения налогового обязательства залог имущества, поручительство, пеня, приостановление операций по счетам в банке, наложение

- 34. 4. Налоговые правонарушения и ответственность за их совершение

- 35. Права и обязанности налогоплательщиков – ст.21 и ст. 23 Права и обязанности налоговых органов – ст.31

- 36. Правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового агента и их представителей, за

- 37. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Налогоплательщики и объект налогообложения Особенности определения налоговой базы Налоговые период и налоговые

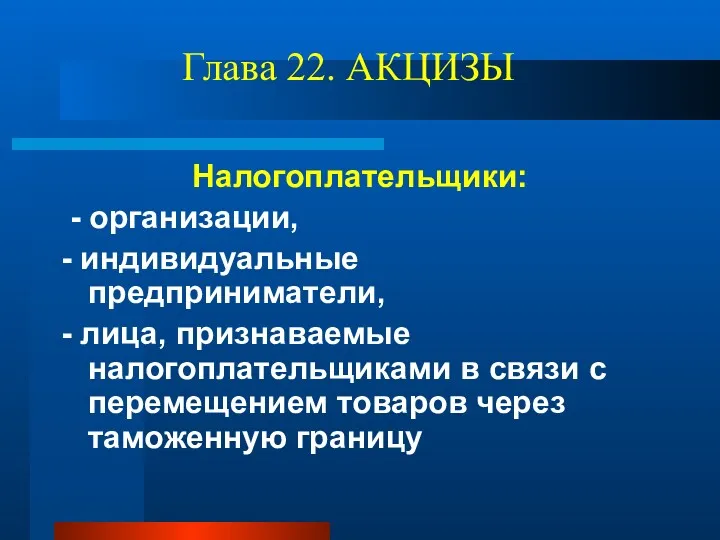

- 38. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Налогоплательщики: - организации, - индивидуальные предприниматели, - лица, признаваемые налогоплательщиками

- 39. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Объект налогообложения: 1) реализация товаров (работ, услуг) на территории Российской

- 40. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Ст. 146, 149, 150 НК РФ определяют перечень товаров и

- 41. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных

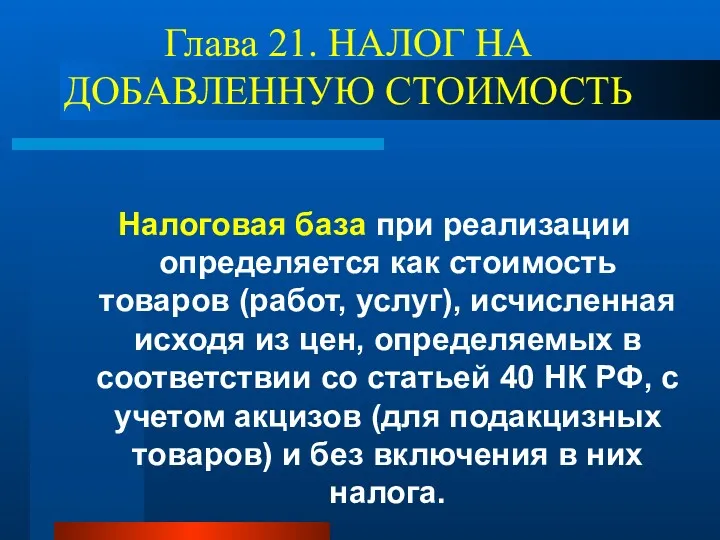

- 42. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Налоговая база при реализации определяется как стоимость товаров (работ, услуг),

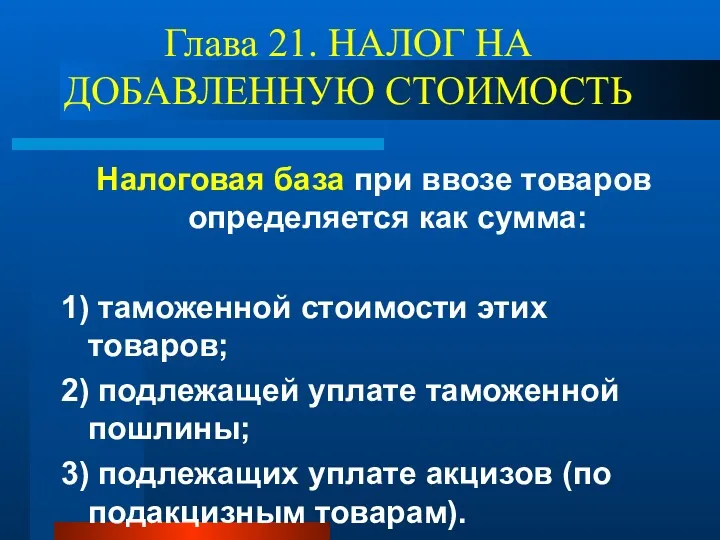

- 43. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Налоговая база при ввозе товаров определяется как сумма: 1) таможенной

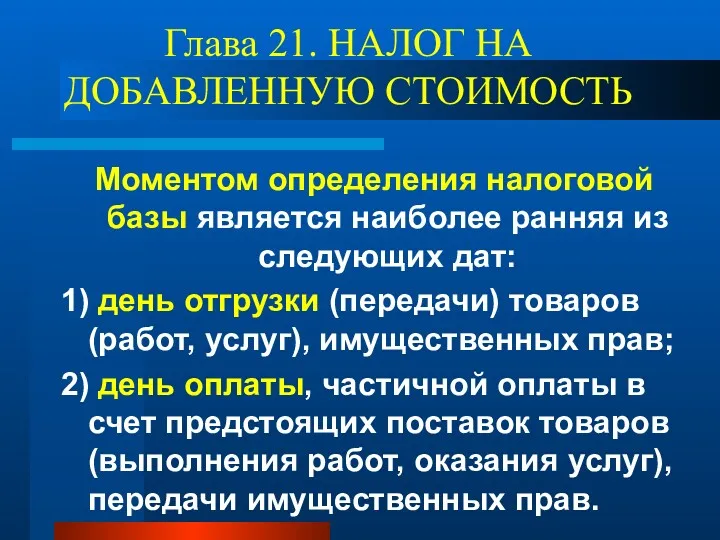

- 44. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Моментом определения налоговой базы является наиболее ранняя из следующих дат:

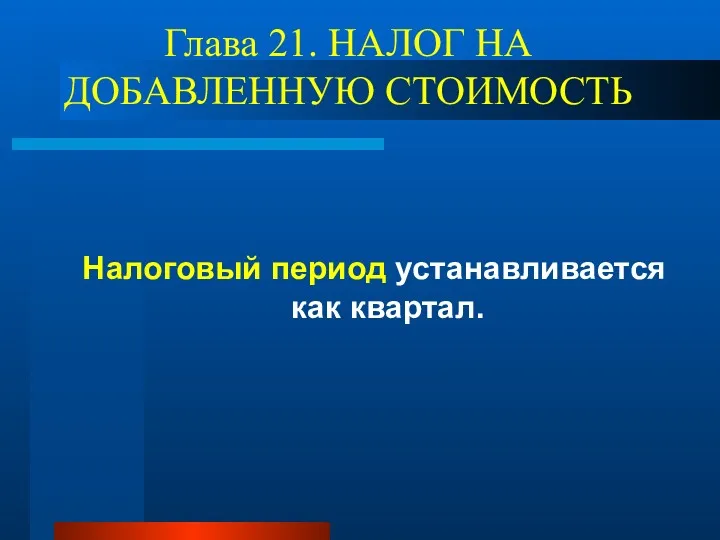

- 45. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Налоговый период устанавливается как квартал.

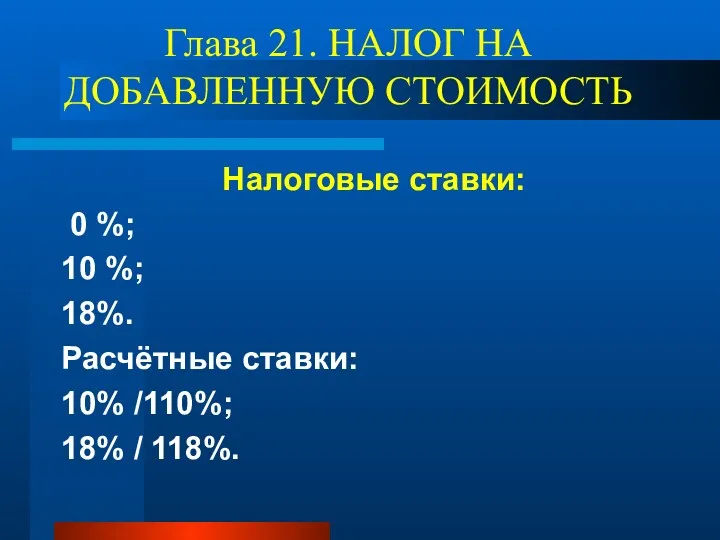

- 46. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Налоговые ставки: 0 %; 10 %; 18%. Расчётные ставки: 10%

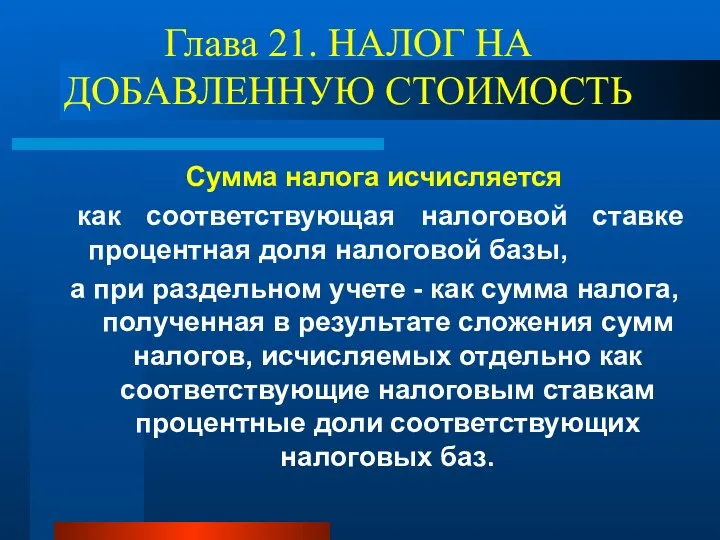

- 47. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой

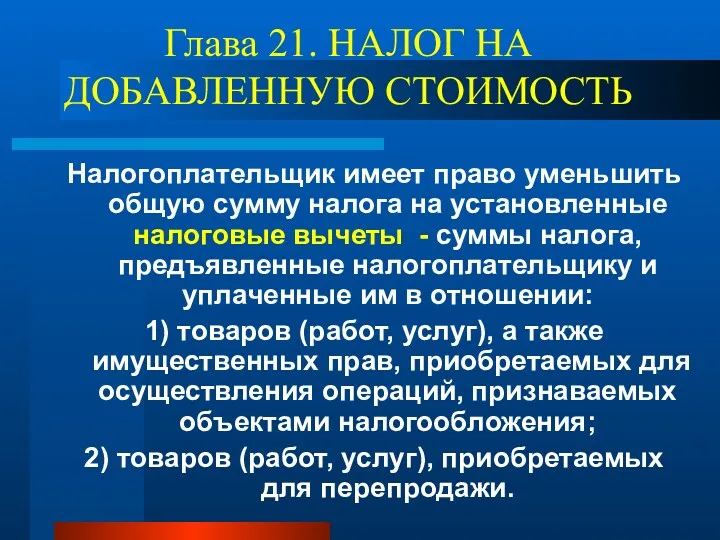

- 48. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые

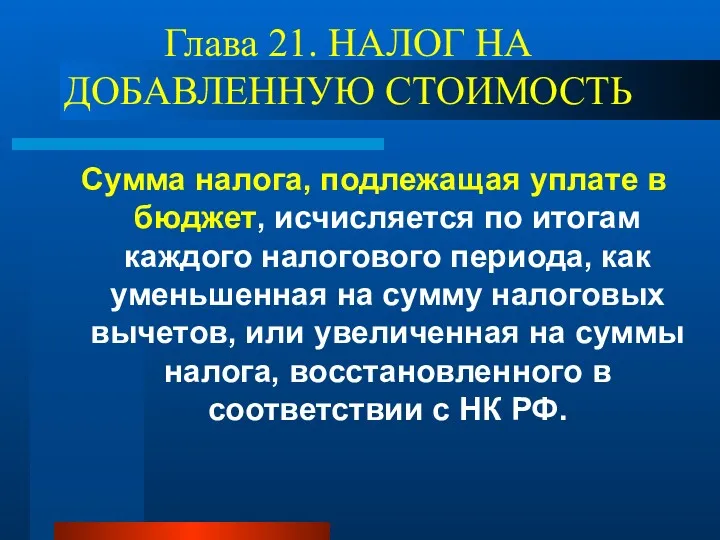

- 49. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого

- 50. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Уплата налога производится по итогам каждого налогового периода равными долями

- 51. АКЦИЗЫ Налогоплательщики и объект налогообложения Особенности определения налоговой базы Налоговые период и налоговые ставки Порядок исчисления

- 52. Акцизы (от лат. Assidere - налагать, устанавливать)

- 53. Историческая справка

- 54. Налогоплательщики и объект налогообложения

- 55. Глава 22. АКЦИЗЫ Налогоплательщики: - организации, - индивидуальные предприниматели, - лица, признаваемые налогоплательщиками в связи с

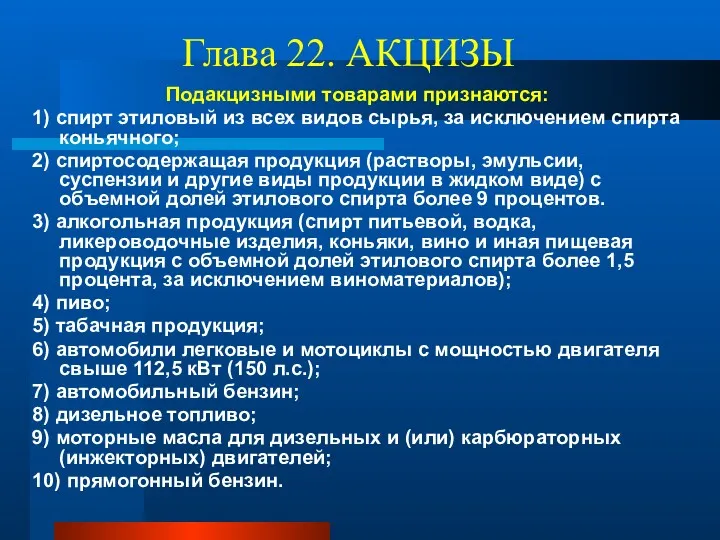

- 56. Глава 22. АКЦИЗЫ Подакцизными товарами признаются: 1) спирт этиловый из всех видов сырья, за исключением спирта

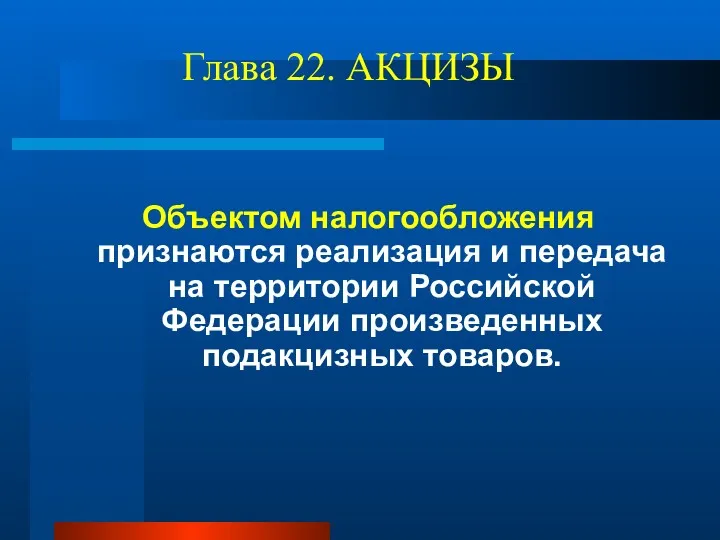

- 57. Глава 22. АКЦИЗЫ Объектом налогообложения признаются реализация и передача на территории Российской Федерации произведенных подакцизных товаров.

- 58. Глава 22. АКЦИЗЫ Не подлежат налогообложению (ст.183): передача подакцизных товаров одним структурным подразделением другому; реализация подакцизных

- 59. 2. Особенности определения налоговой базы

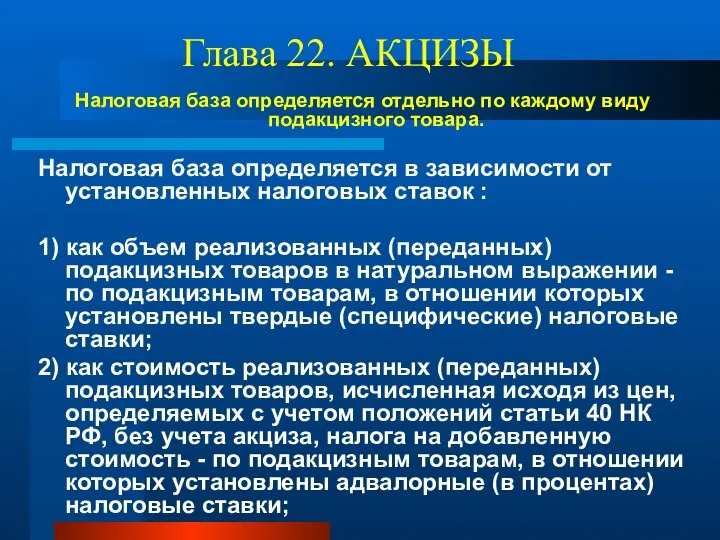

- 60. Глава 22. АКЦИЗЫ Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговая база определяется в

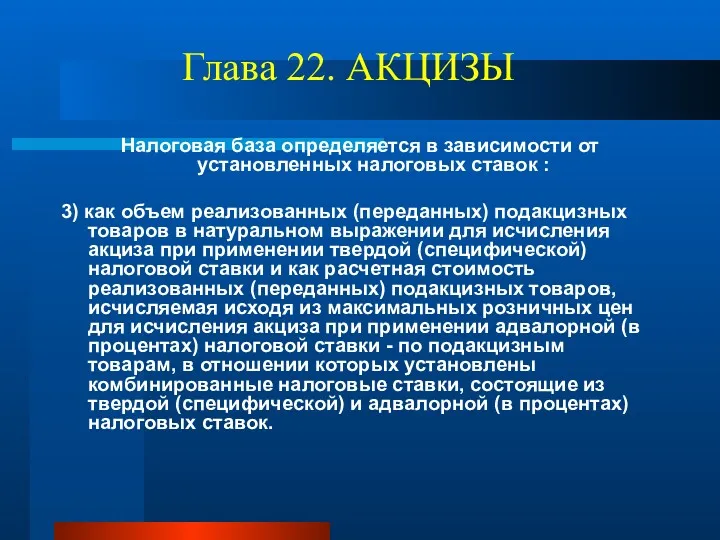

- 61. Глава 22. АКЦИЗЫ Налоговая база определяется в зависимости от установленных налоговых ставок : 3) как объем

- 62. 3. Налоговые период и налоговые ставки

- 63. Глава 22. АКЦИЗЫ Налоговым периодом признается календарный месяц.

- 64. Глава 22. АКЦИЗЫ Налогообложение подакцизных товаров осуществляется по налоговым ставкам, установленным ст. 193 НК РФ.

- 65. 4. Порядок исчисления и уплаты налога

- 66. Глава 22. АКЦИЗЫ Сумма акциза по подакцизным товарам исчисляется как произведение соответствующей налоговой ставки и налоговой

- 67. Глава 22. АКЦИЗЫ Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на установленные налоговые вычеты.

- 68. Глава 22. АКЦИЗЫ Сумма акциза, подлежащая уплате, определяется по итогам каждого налогового периода как уменьшенная на

- 69. Глава 22. АКЦИЗЫ Уплата акциза производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый

- 70. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Налогоплательщики: - физические лица, являющиеся налоговыми резидентами Российской Федерации,

- 71. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников

- 72. к доходам относятся: дивиденды и проценты, страховые выплаты при наступлении страхового случая, доходы, полученные от использования

- 73. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ При определении налоговой базы учитываются все доходы налогоплательщика, полученные

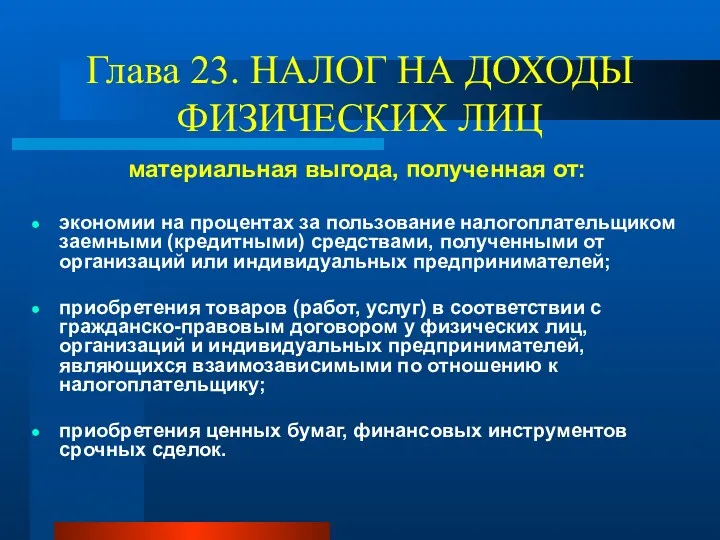

- 74. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ материальная выгода, полученная от: экономии на процентах за пользование

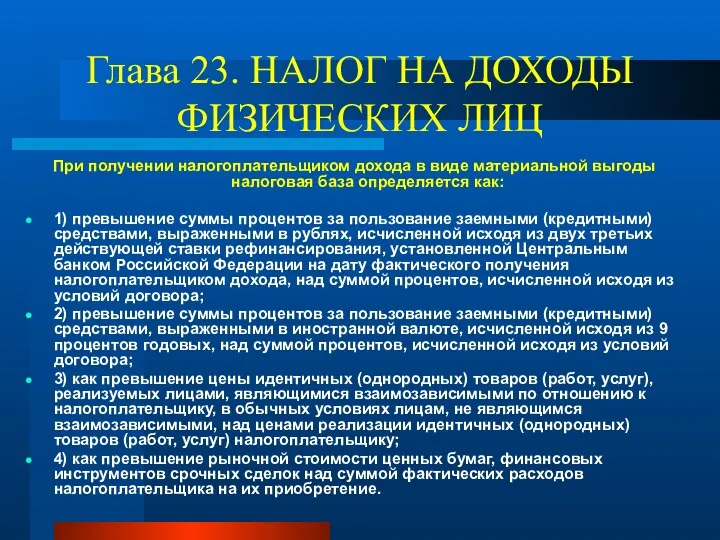

- 75. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ При получении налогоплательщиком дохода в виде материальной выгоды налоговая

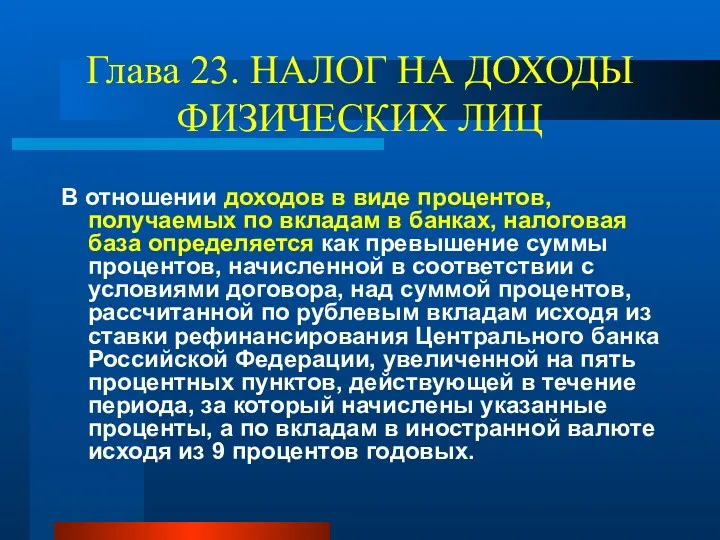

- 76. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В отношении доходов в виде процентов, получаемых по вкладам

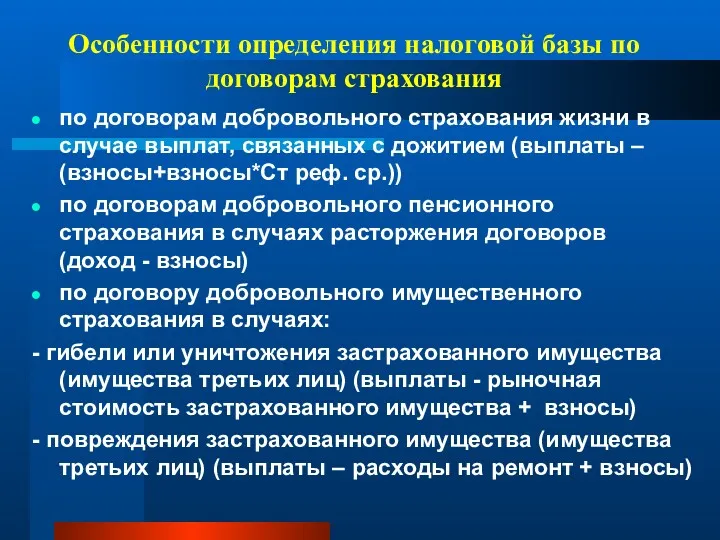

- 77. Особенности определения налоговой базы по договорам страхования по договорам добровольного страхования жизни в случае выплат, связанных

- 78. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Налоговым периодом признается календарный год. Доходы, не подлежащие налогообложению

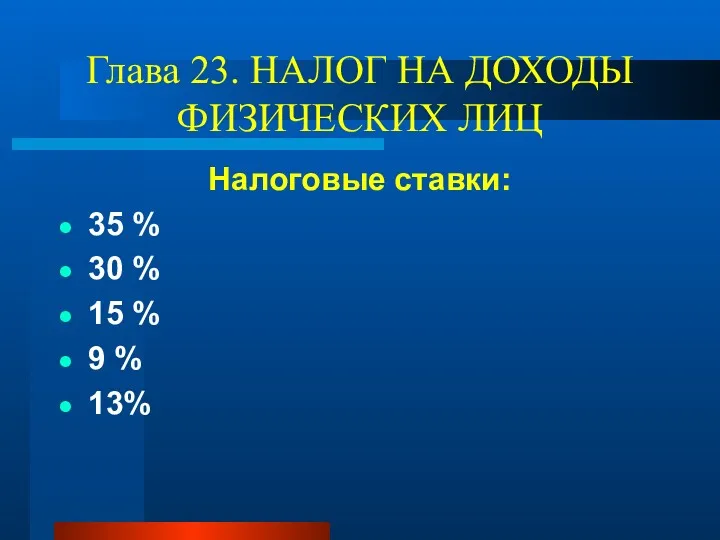

- 79. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Налоговые ставки: 35 % 30 % 15 % 9

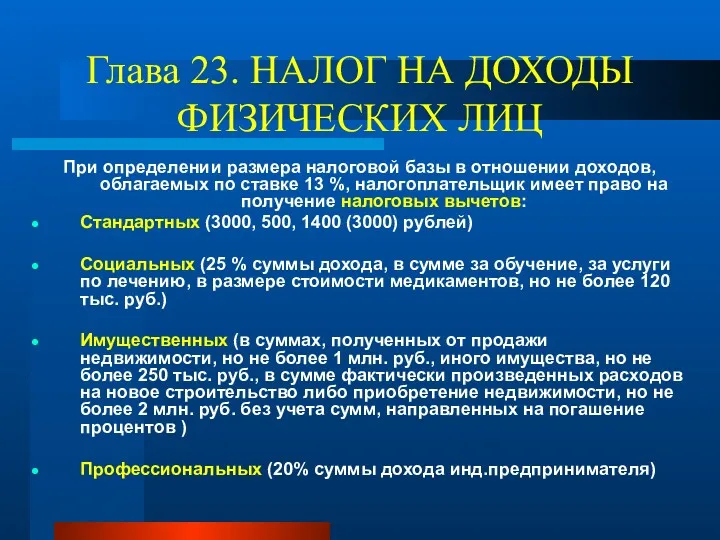

- 80. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ При определении размера налоговой базы в отношении доходов, облагаемых

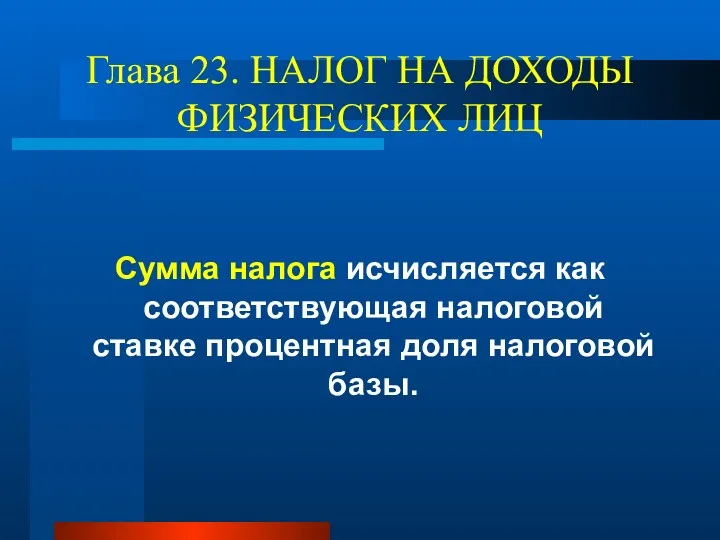

- 81. Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Сумма налога исчисляется как соответствующая налоговой ставке процентная доля

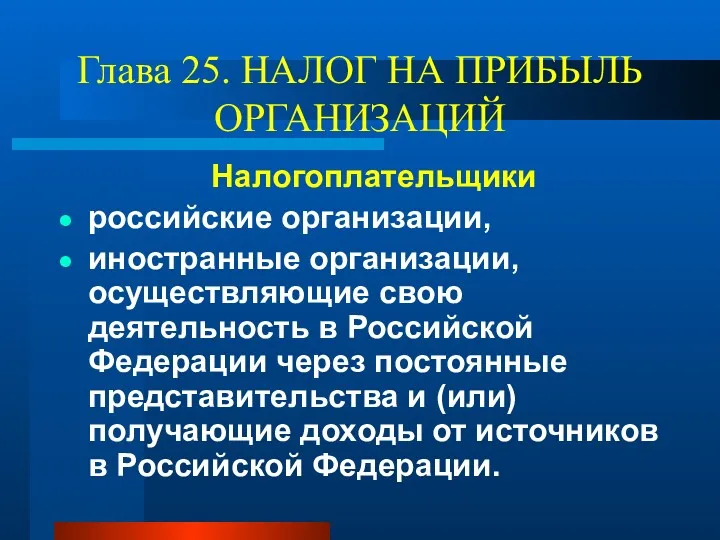

- 82. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Налогоплательщики российские организации, иностранные организации, осуществляющие свою деятельность в Российской

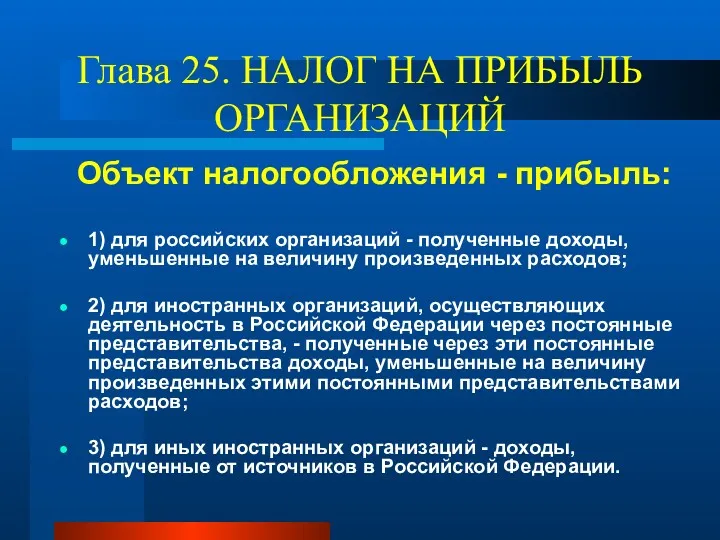

- 83. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Объект налогообложения - прибыль: 1) для российских организаций - полученные

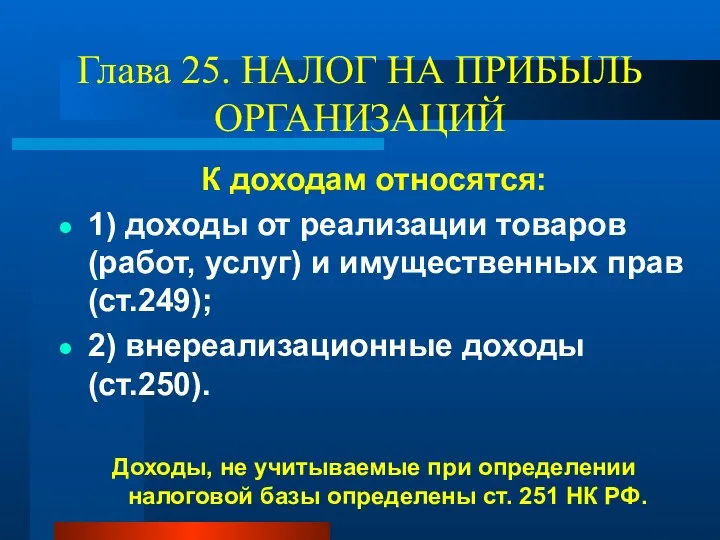

- 84. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ К доходам относятся: 1) доходы от реализации товаров (работ, услуг)

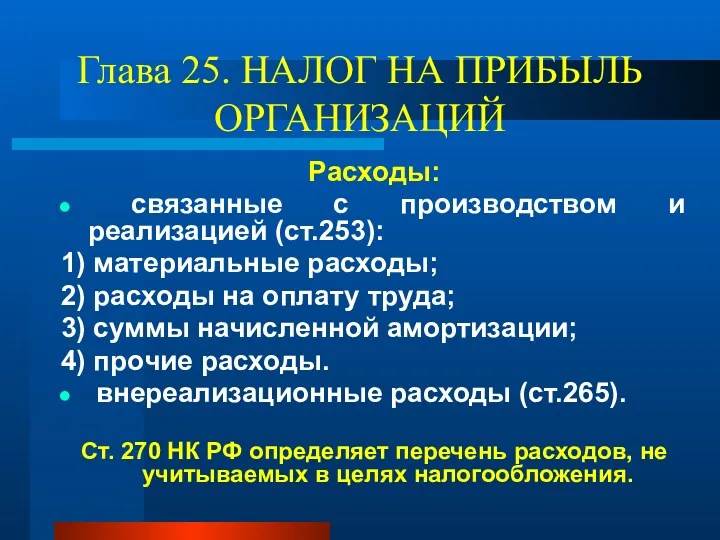

- 85. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Расходы: связанные с производством и реализацией (ст.253): 1) материальные расходы;

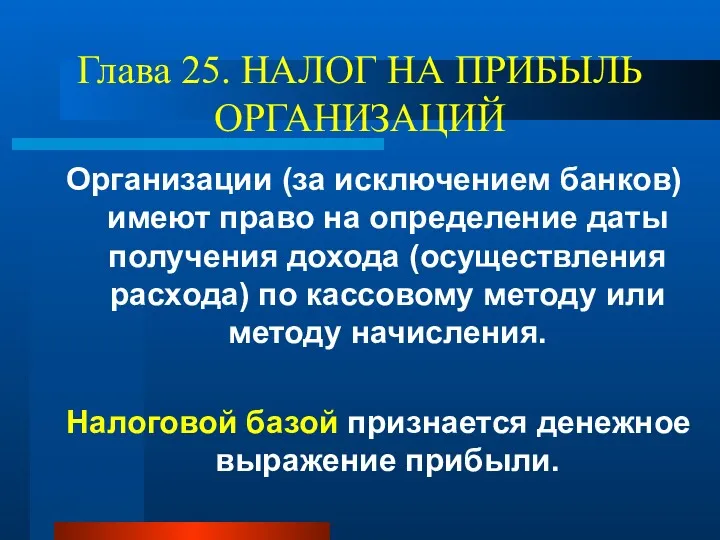

- 86. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Организации (за исключением банков) имеют право на определение даты получения

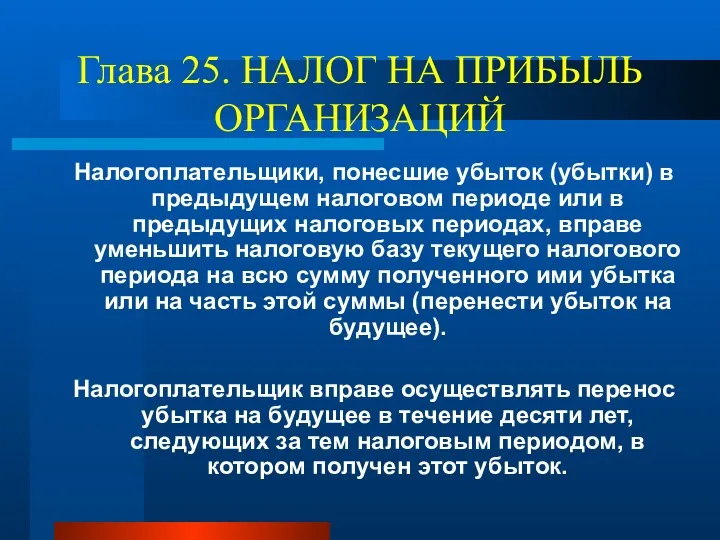

- 87. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в

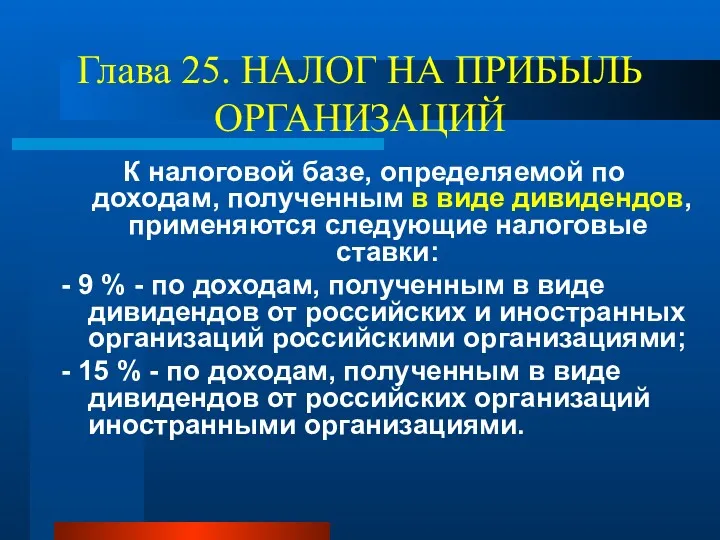

- 88. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ К налоговой базе, определяемой по доходам, полученным в виде дивидендов,

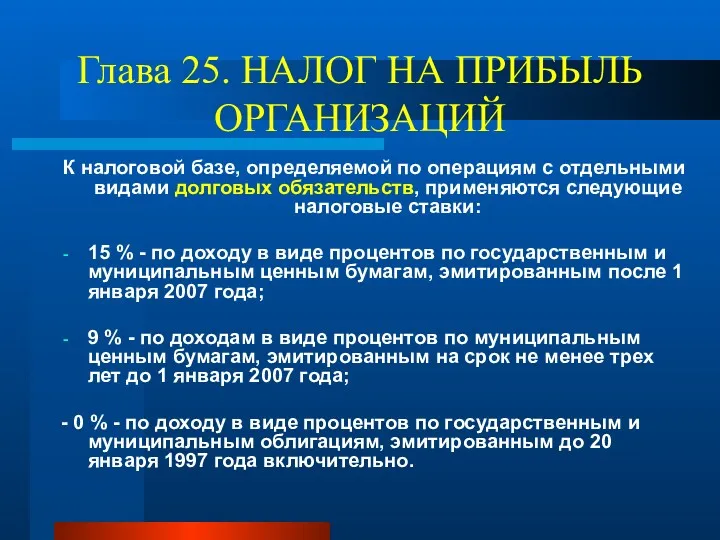

- 89. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ К налоговой базе, определяемой по операциям с отдельными видами долговых

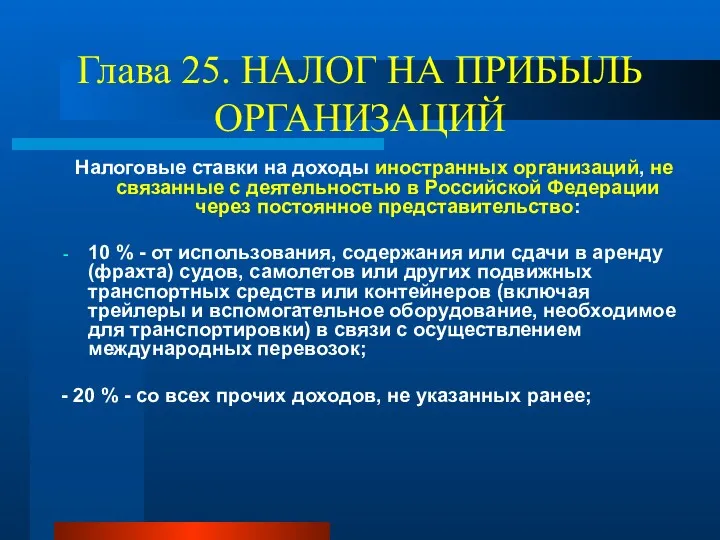

- 90. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью

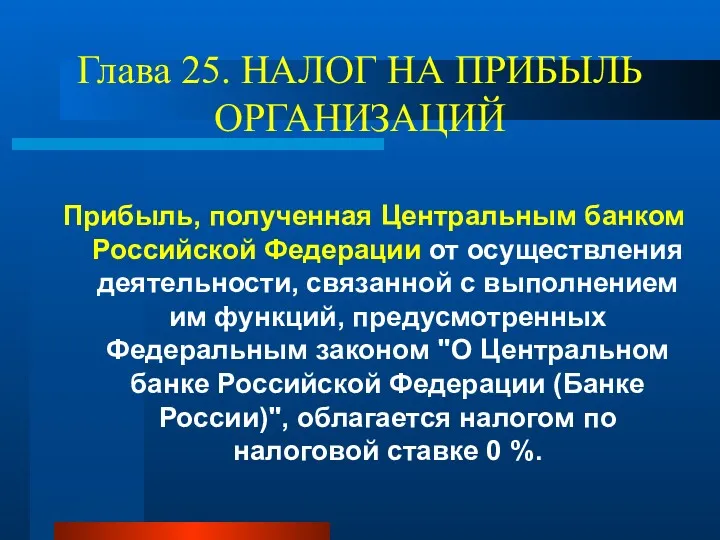

- 91. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной

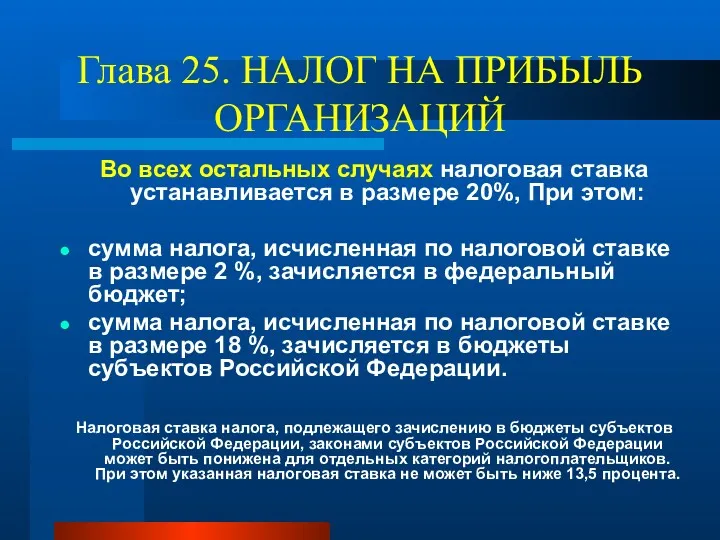

- 92. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Во всех остальных случаях налоговая ставка устанавливается в размере 20%,

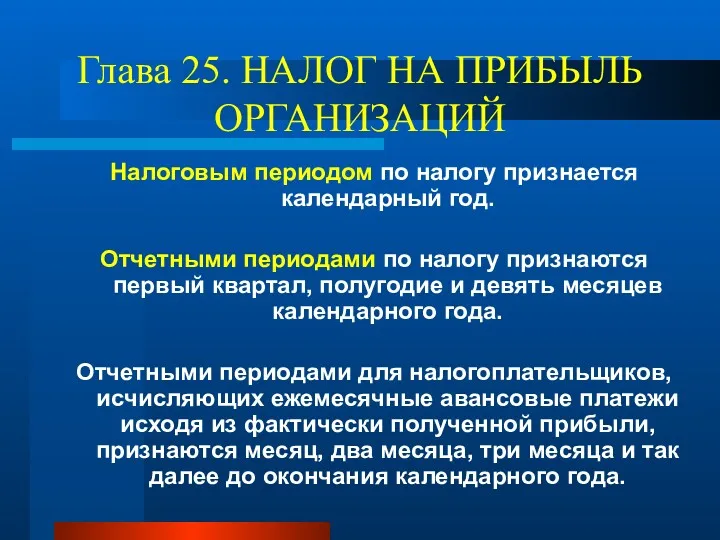

- 93. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Налоговым периодом по налогу признается календарный год. Отчетными периодами по

- 94. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

- 95. Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются

- 96. Региональные налоги

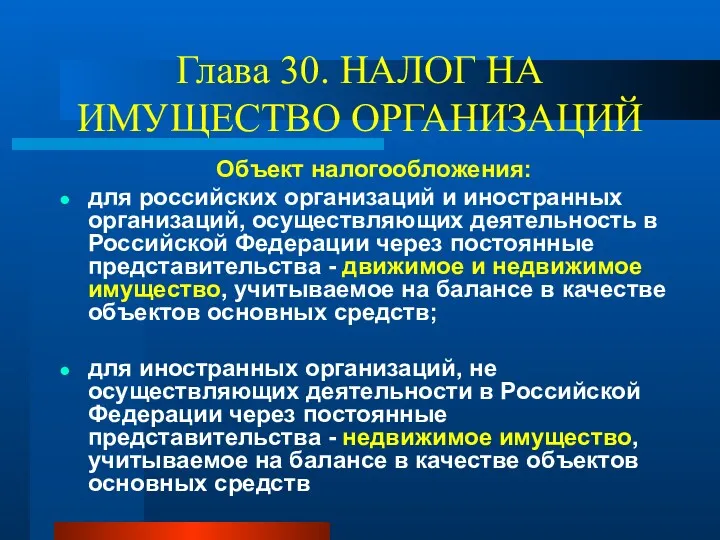

- 97. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налогоплательщики: организации, имеющие имущество, признаваемое объектом налогообложения.

- 98. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Объект налогообложения: для российских организаций и иностранных организаций, осуществляющих деятельность

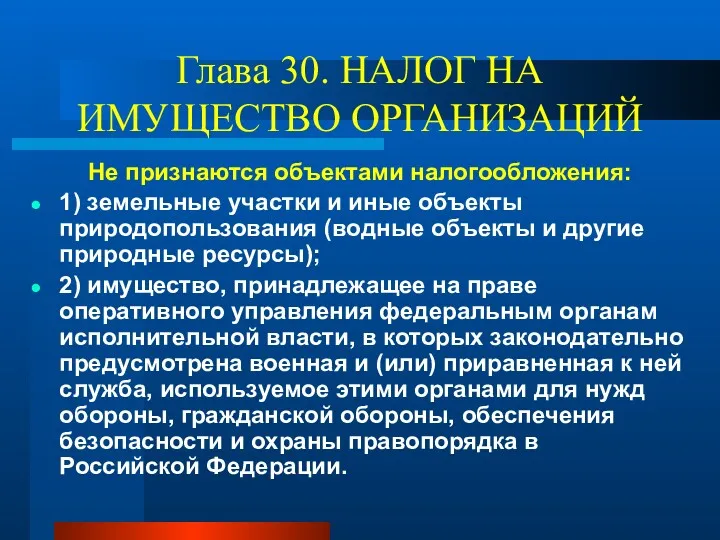

- 99. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Не признаются объектами налогообложения: 1) земельные участки и иные объекты

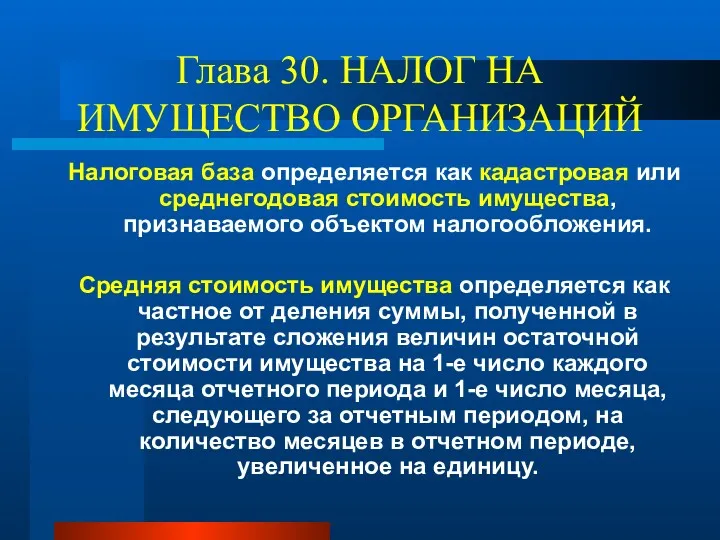

- 100. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налоговая база определяется как кадастровая или среднегодовая стоимость имущества, признаваемого

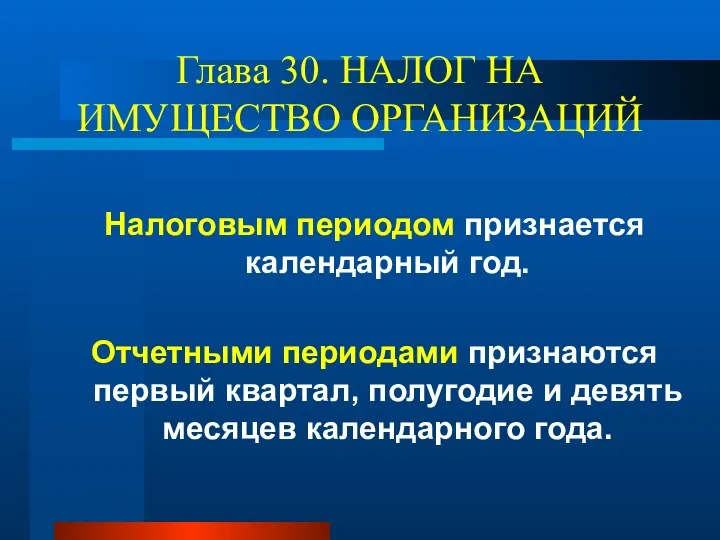

- 101. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал,

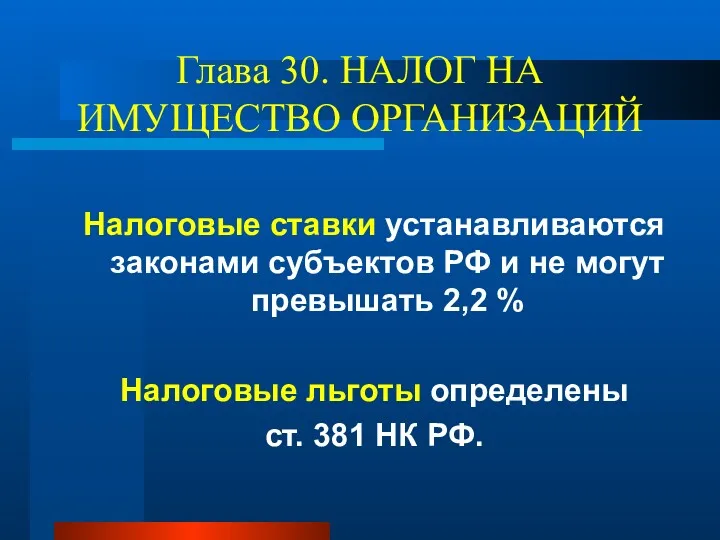

- 102. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

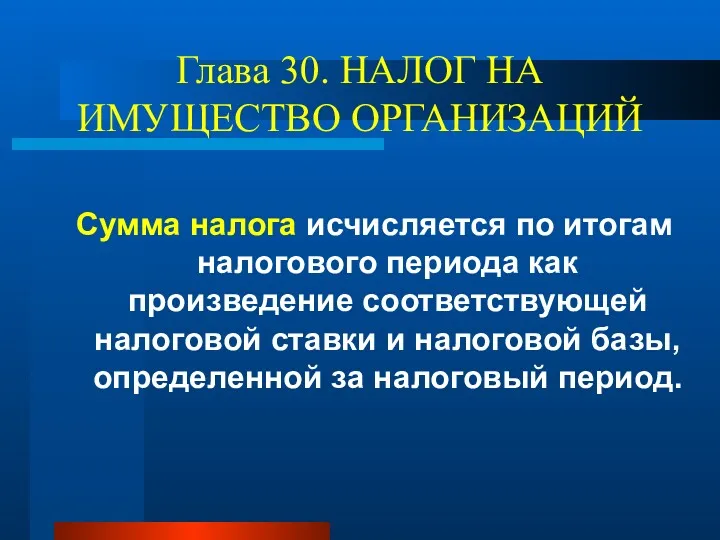

- 103. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Сумма налога исчисляется по итогам налогового периода как произведение соответствующей

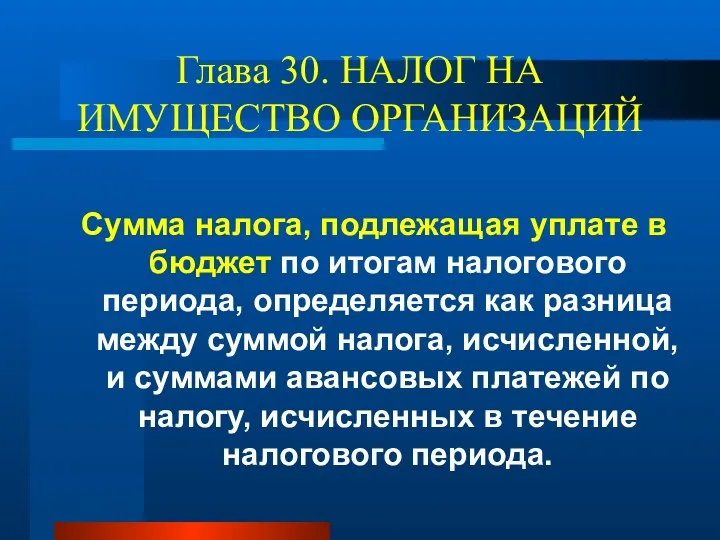

- 104. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Сумма налога, подлежащая уплате в бюджет по итогам налогового периода,

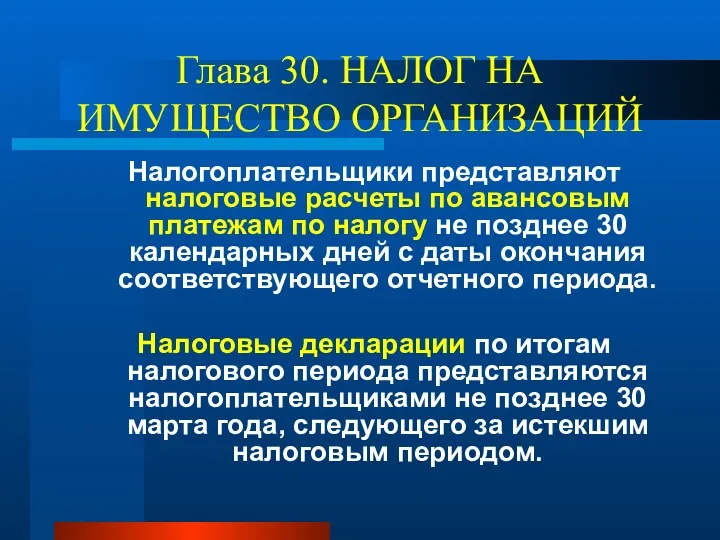

- 105. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не

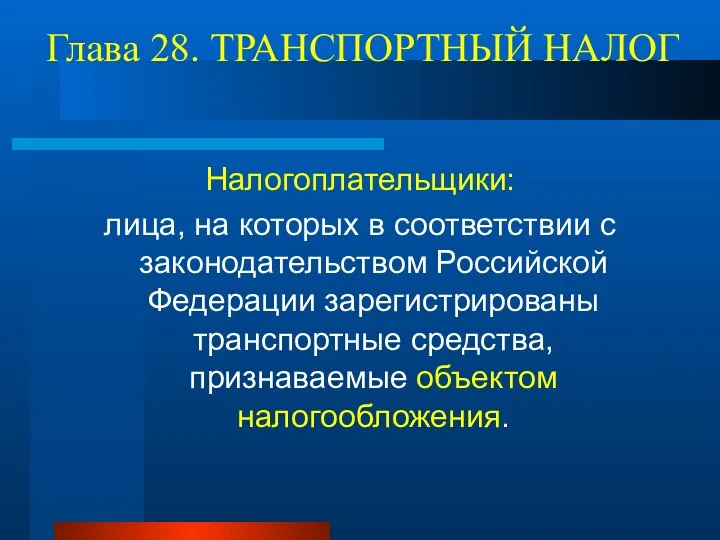

- 106. Глава 28. ТРАНСПОРТНЫЙ НАЛОГ Налогоплательщики: лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные

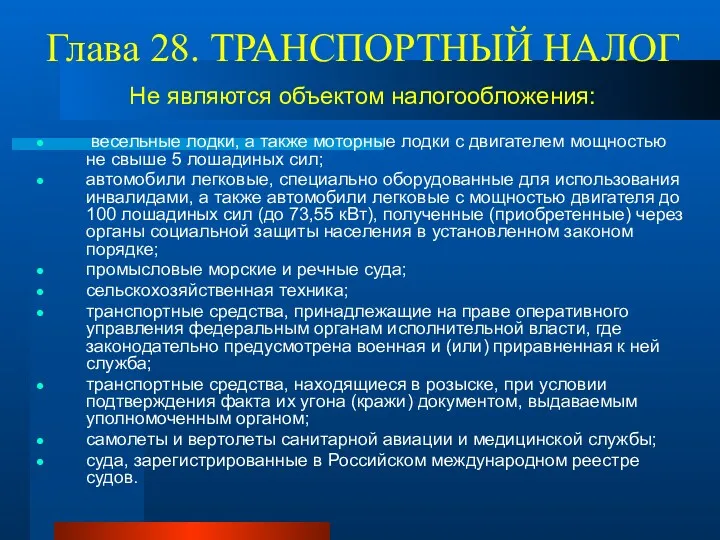

- 107. Глава 28. ТРАНСПОРТНЫЙ НАЛОГ Не являются объектом налогообложения: весельные лодки, а также моторные лодки с двигателем

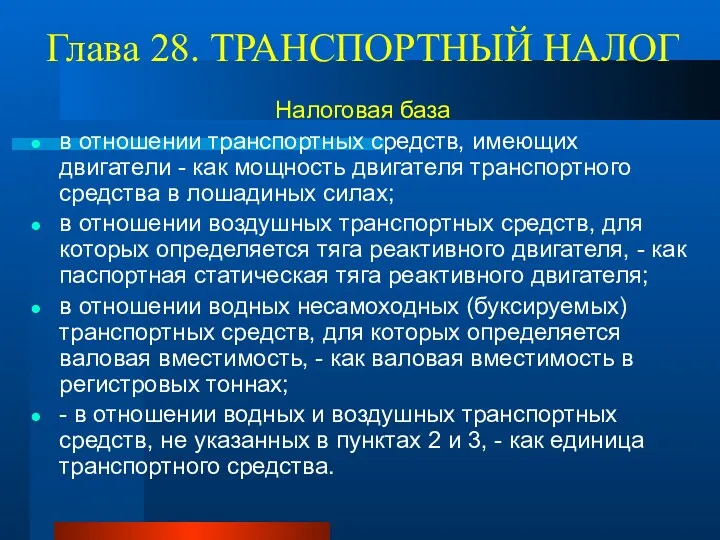

- 108. Глава 28. ТРАНСПОРТНЫЙ НАЛОГ Налоговая база в отношении транспортных средств, имеющих двигатели - как мощность двигателя

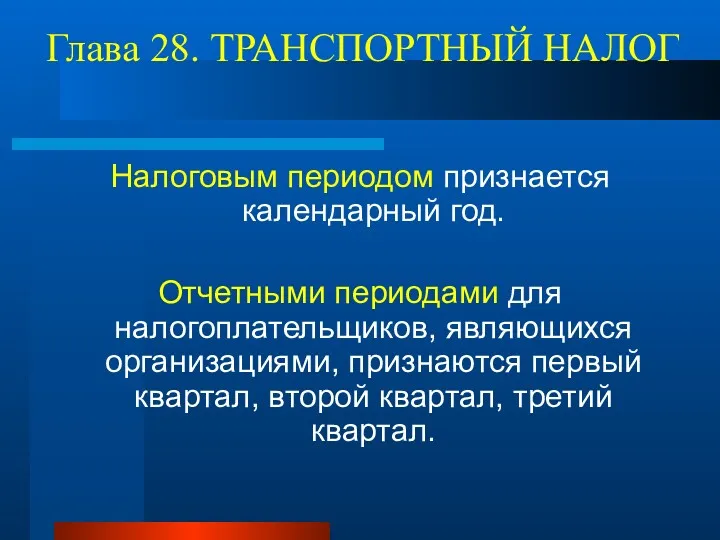

- 109. Глава 28. ТРАНСПОРТНЫЙ НАЛОГ Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются

- 110. Глава 28. ТРАНСПОРТНЫЙ НАЛОГ Налоговые ставки устанавливаются законами субъектов Российской Федерации и могут быть увеличены (уменьшены)

- 111. Глава 28. ТРАНСПОРТНЫЙ НАЛОГ Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу

- 112. Глава 28. ТРАНСПОРТНЫЙ НАЛОГ Налоговые декларации по налогу представляются налогоплательщиками -организациями и уплачивают налог не позднее

- 113. Местные налоги

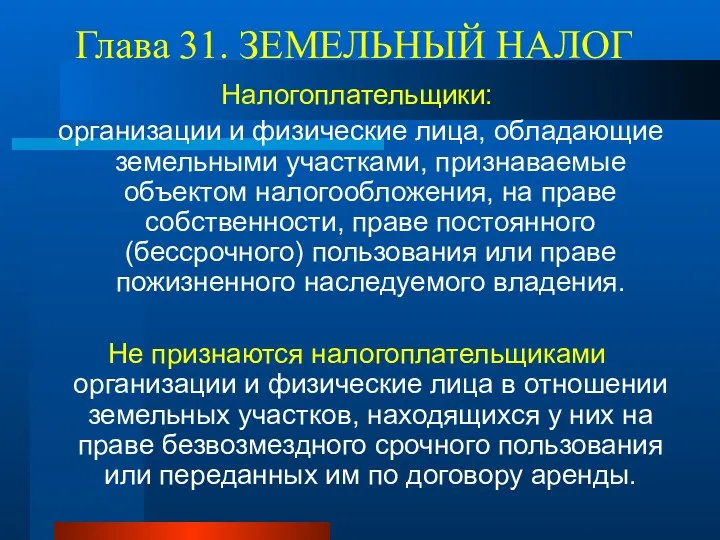

- 114. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налогоплательщики: организации и физические лица, обладающие земельными участками, признаваемые объектом налогообложения, на

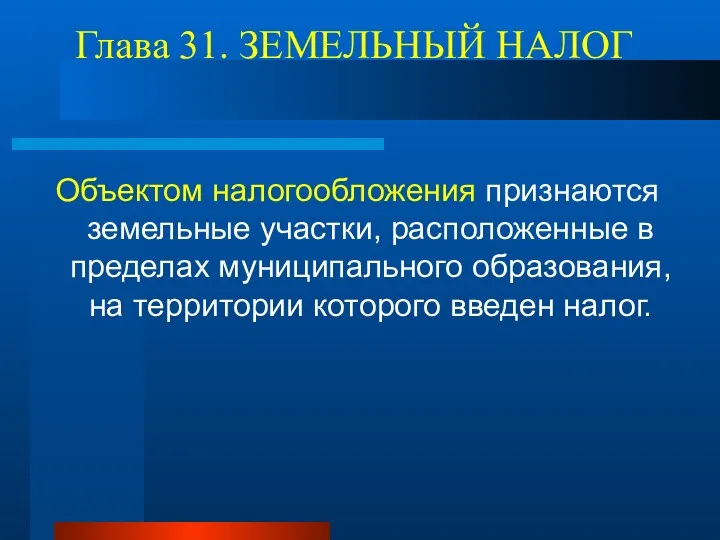

- 115. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории

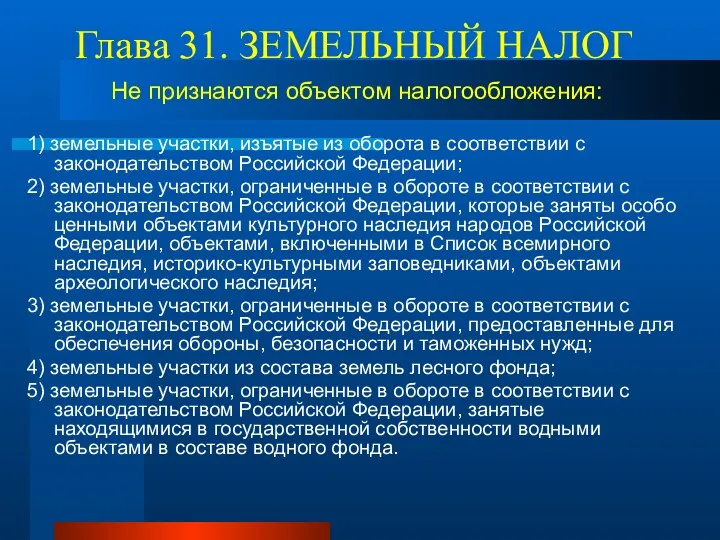

- 116. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Не признаются объектом налогообложения: 1) земельные участки, изъятые из оборота в соответствии

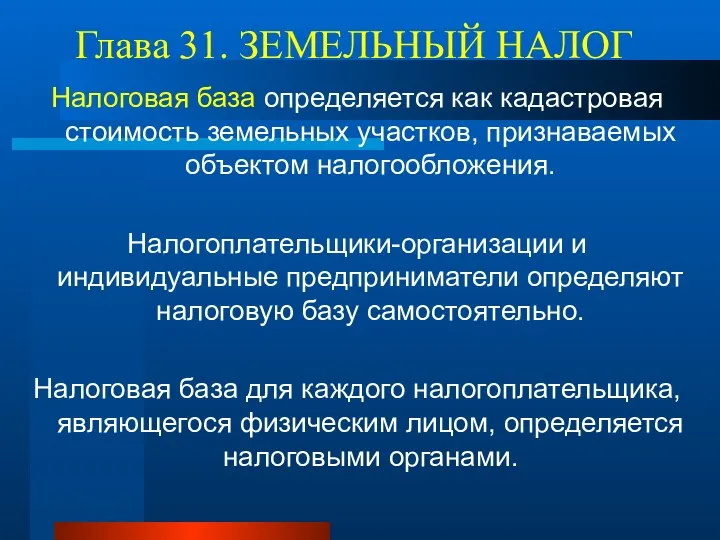

- 117. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Налогоплательщики-организации

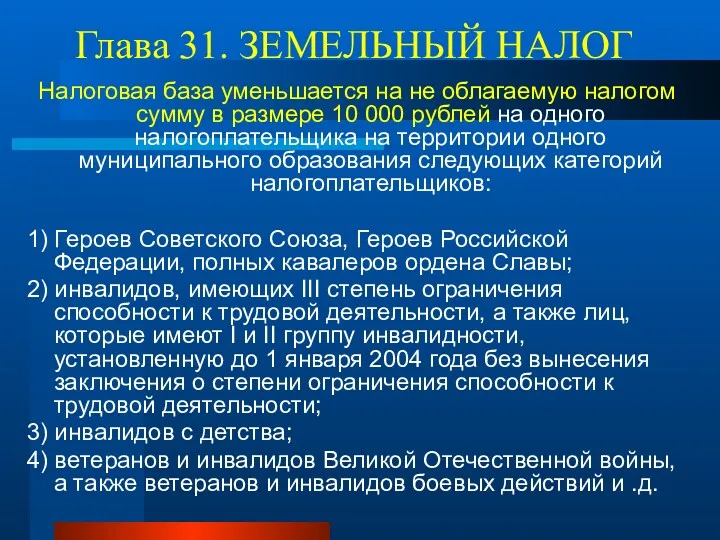

- 118. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000

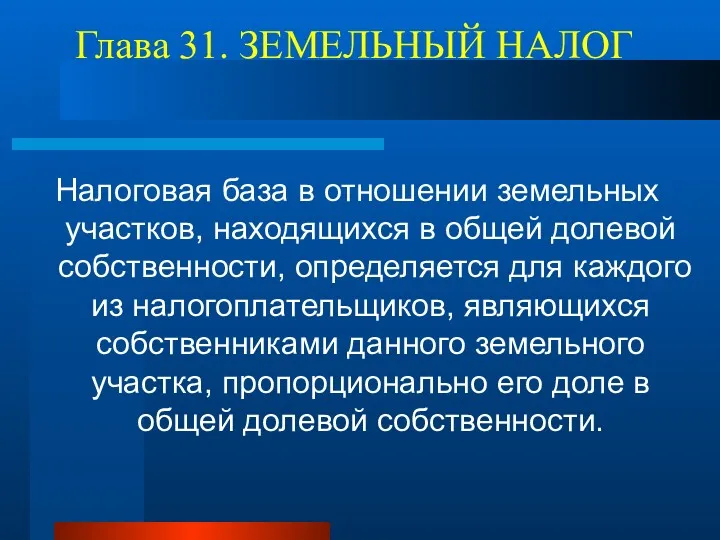

- 119. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется

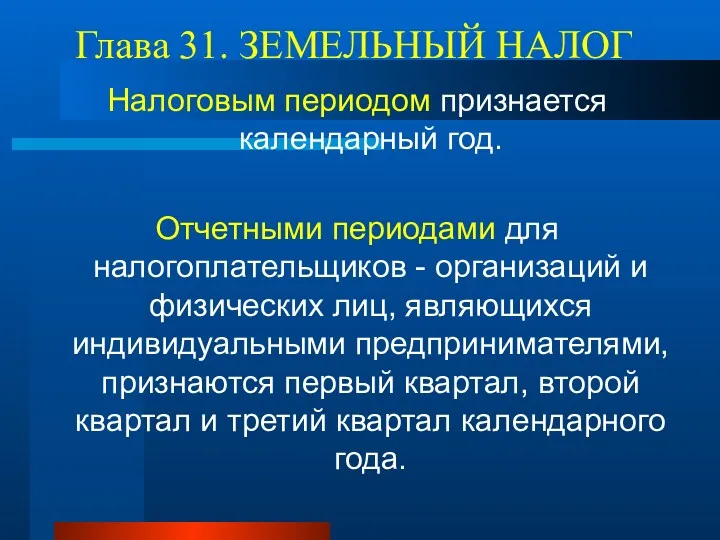

- 120. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков - организаций и

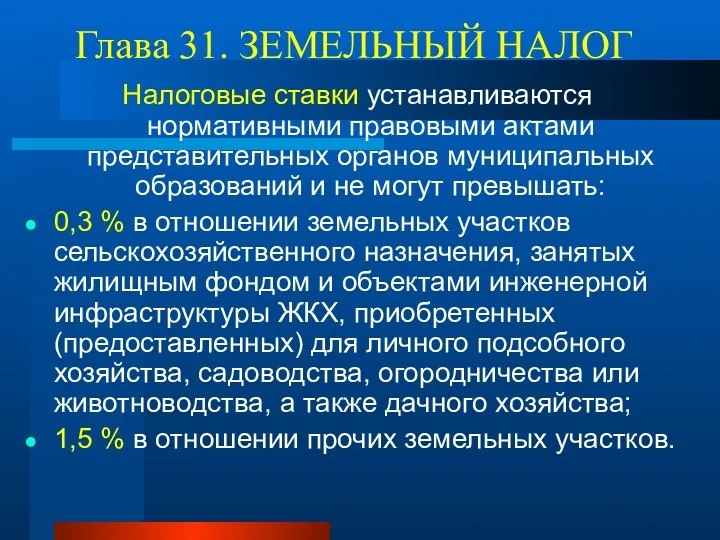

- 121. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не

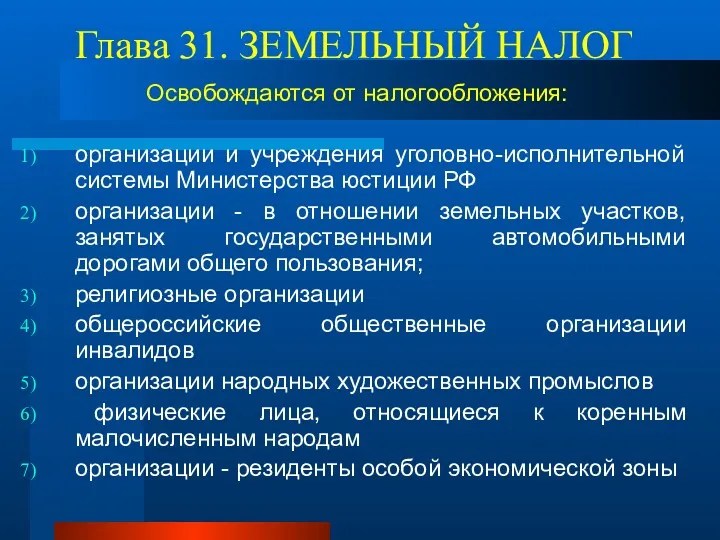

- 122. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Освобождаются от налогообложения: организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ организации

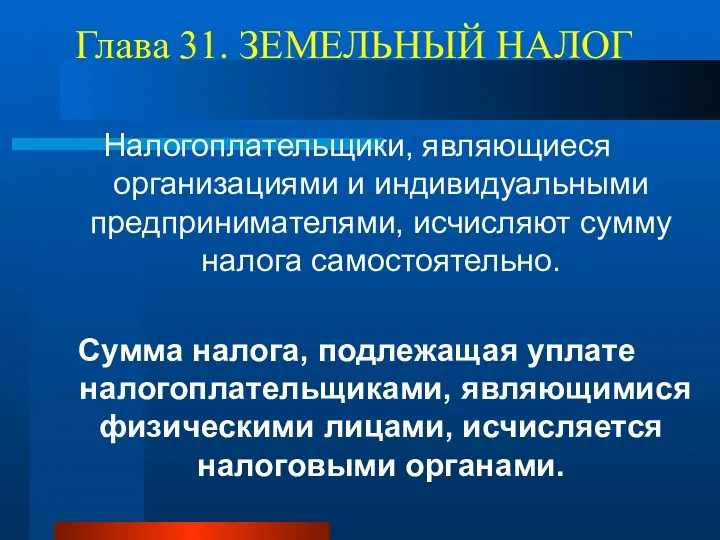

- 123. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налогоплательщики, являющиеся организациями и индивидуальными предпринимателями, исчисляют сумму налога самостоятельно. Сумма налога,

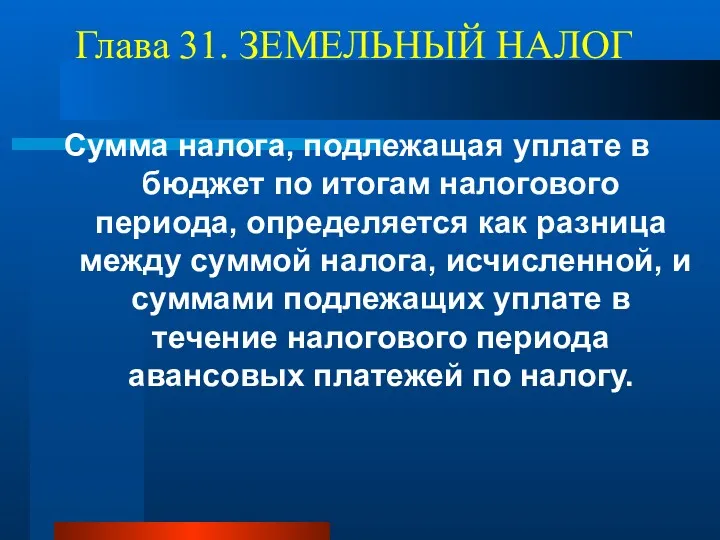

- 124. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как

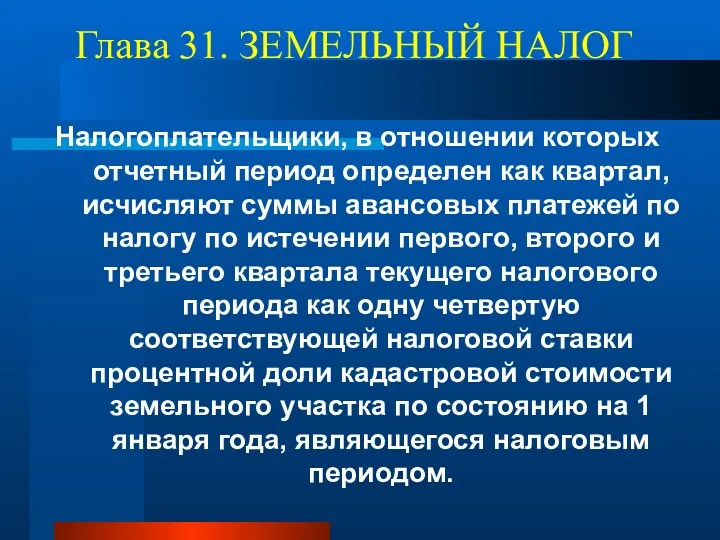

- 125. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых

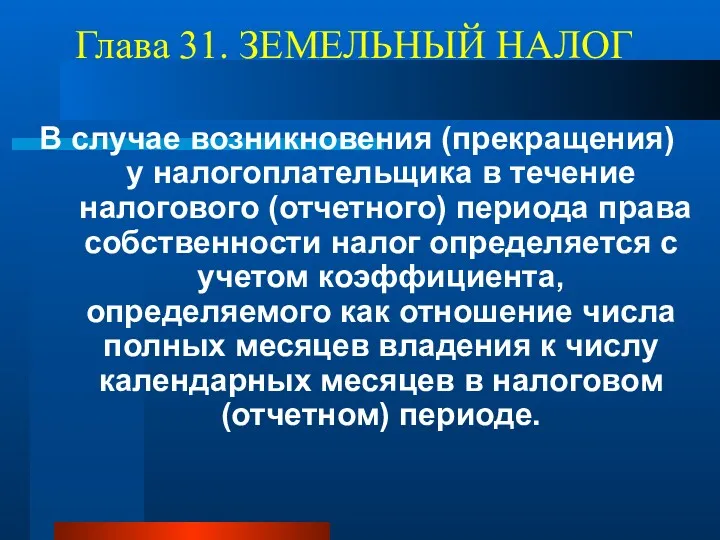

- 126. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права

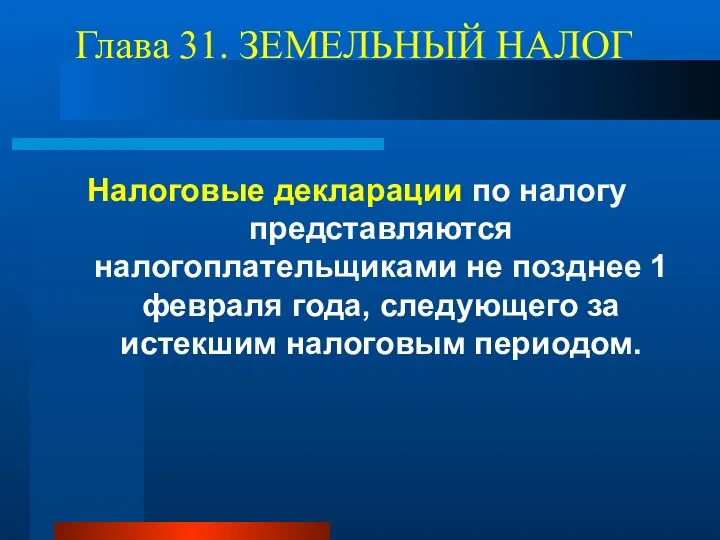

- 127. Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего

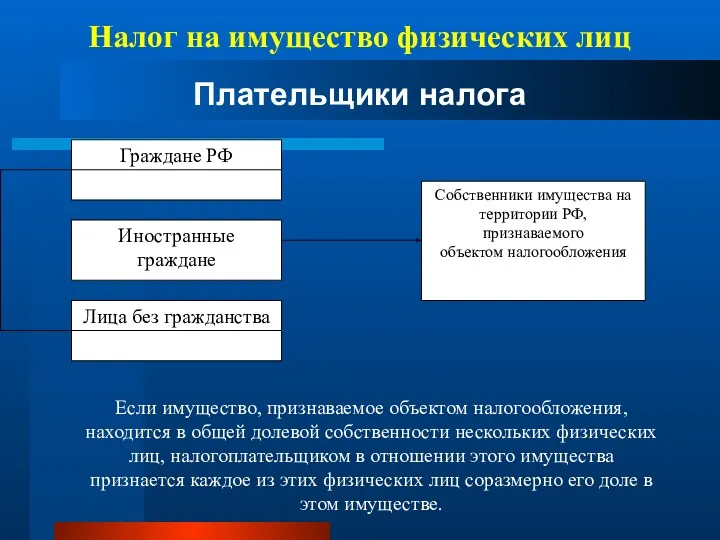

- 128. Налог на имущество физических лиц Плательщики налога Если имущество, признаваемое объектом налогообложения, находится в общей долевой

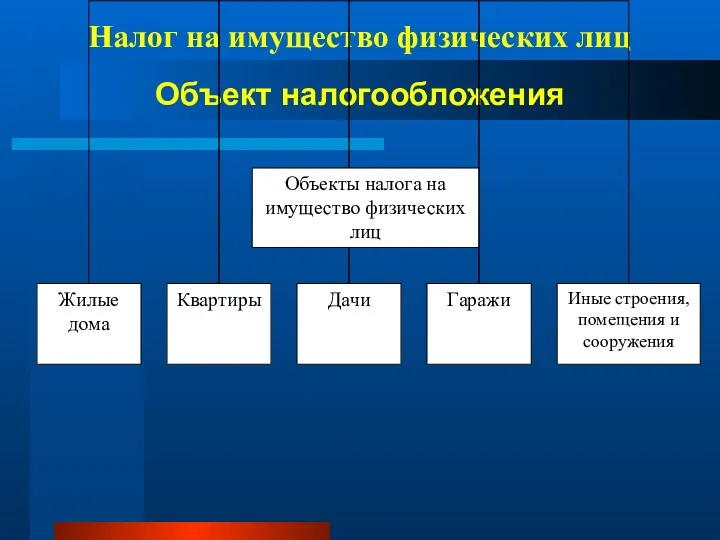

- 129. Налог на имущество физических лиц Объект налогообложения Объекты налога на имущество физических лиц

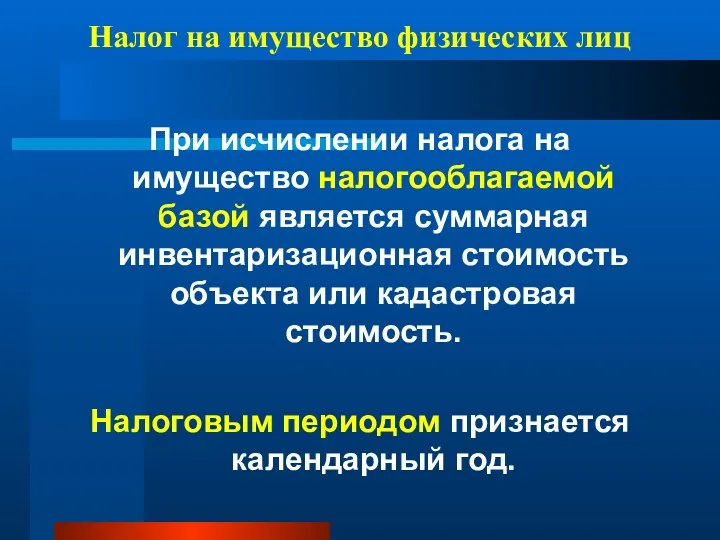

- 130. Налог на имущество физических лиц При исчислении налога на имущество налогооблагаемой базой является суммарная инвентаризационная стоимость

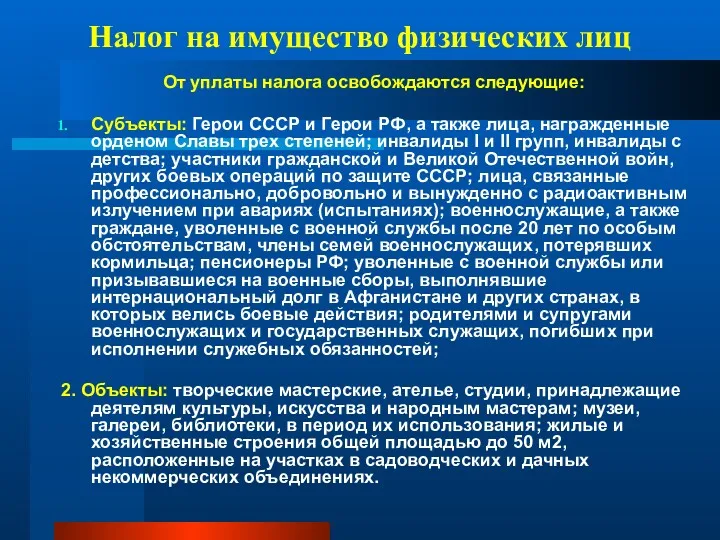

- 131. Налог на имущество физических лиц От уплаты налога освобождаются следующие: Субъекты: Герои СССР и Герои РФ,

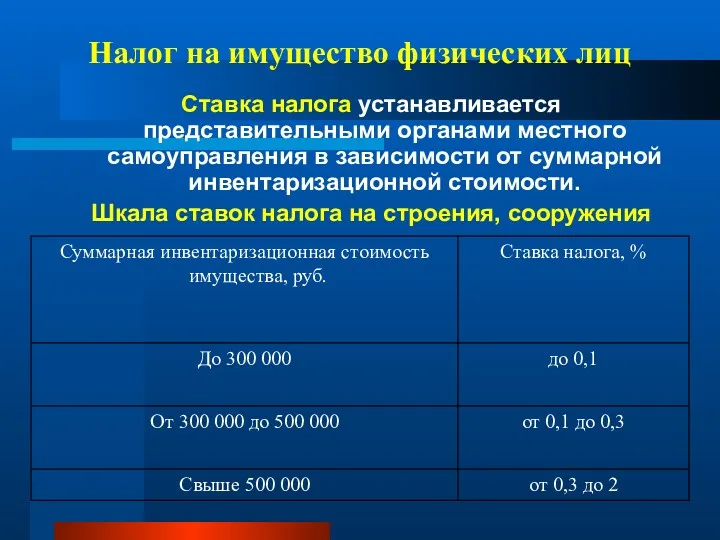

- 132. Налог на имущество физических лиц Ставка налога устанавливается представительными органами местного самоуправления в зависимости от суммарной

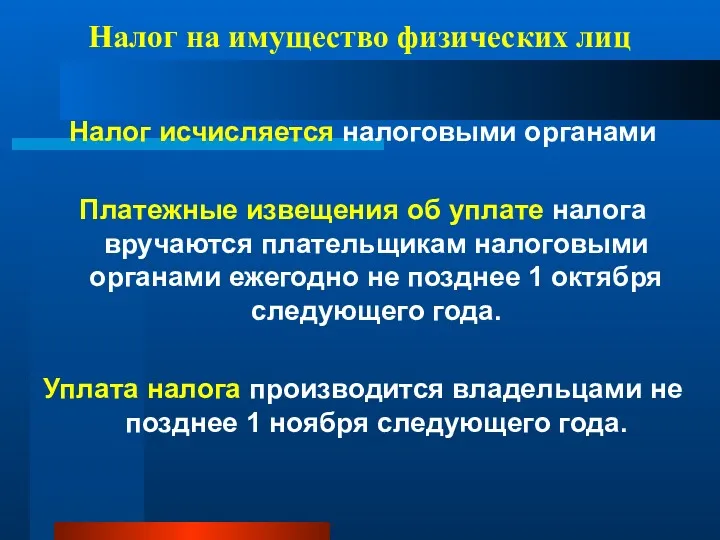

- 133. Налог на имущество физических лиц Налог исчисляется налоговыми органами Платежные извещения об уплате налога вручаются плательщикам

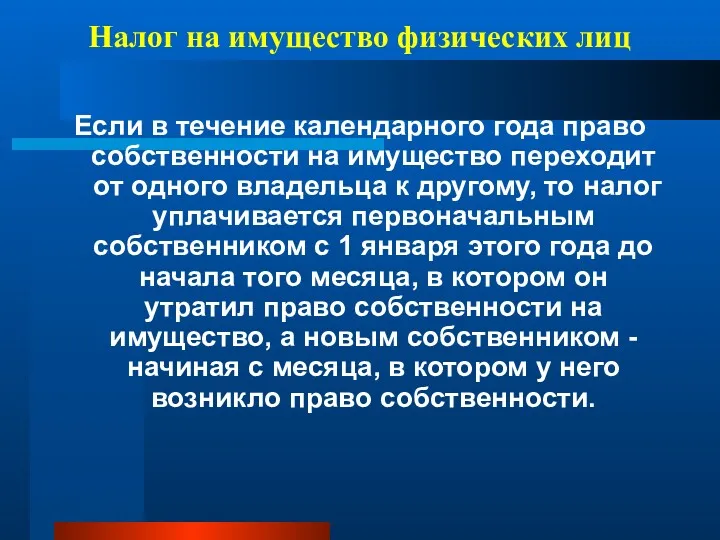

- 134. Налог на имущество физических лиц Если в течение календарного года право собственности на имущество переходит от

- 135. Специальные налоговые режимы

- 136. специальные налоговые режимы Организации, применяющие специальные налоговые режимы, освобождаются от обязанности по уплате налога на прибыль

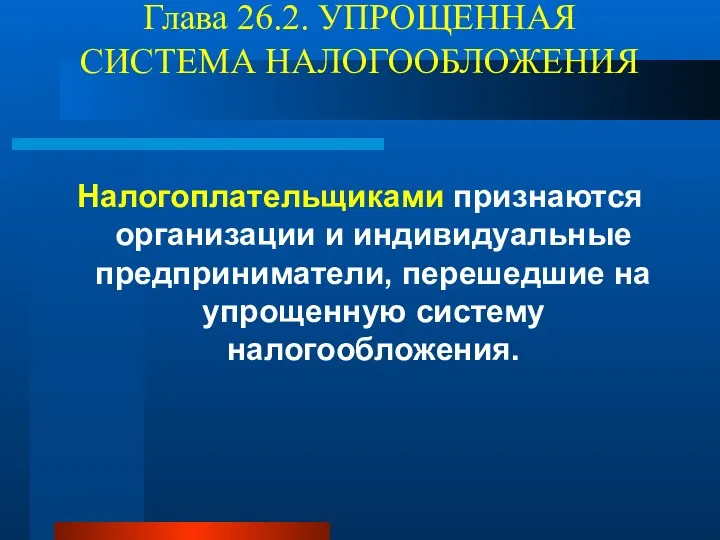

- 137. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

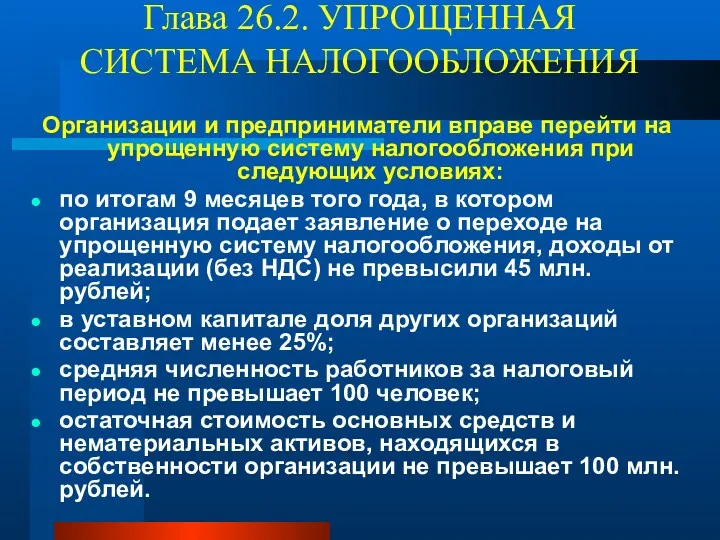

- 138. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Организации и предприниматели вправе перейти на упрощенную систему налогообложения при следующих

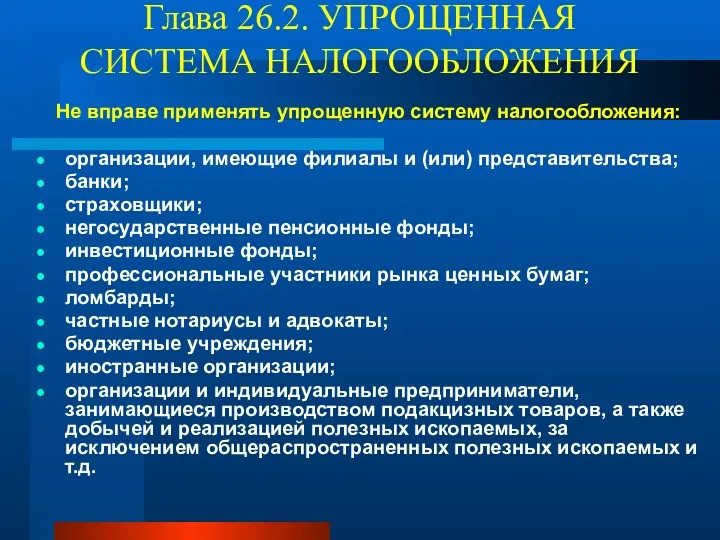

- 139. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Не вправе применять упрощенную систему налогообложения: организации, имеющие филиалы и (или)

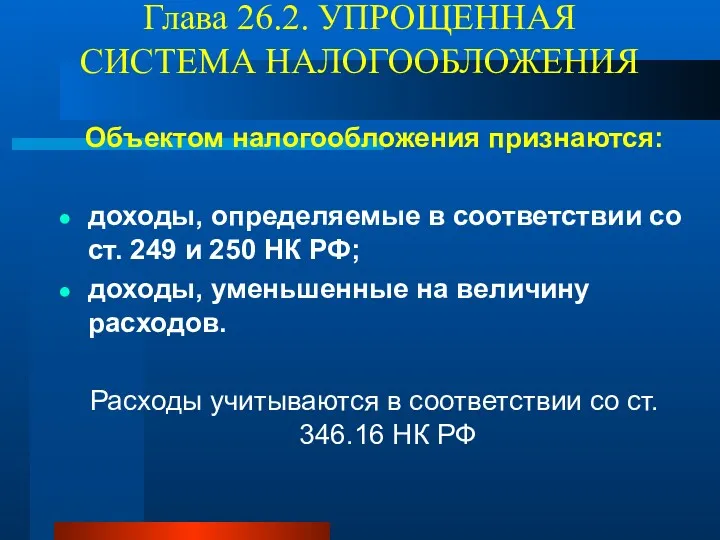

- 140. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Объектом налогообложения признаются: доходы, определяемые в соответствии со ст. 249 и

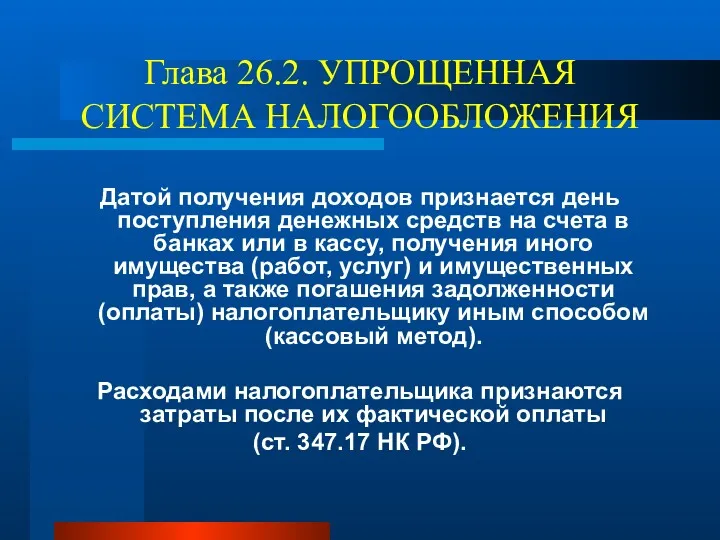

- 141. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Датой получения доходов признается день поступления денежных средств на счета в

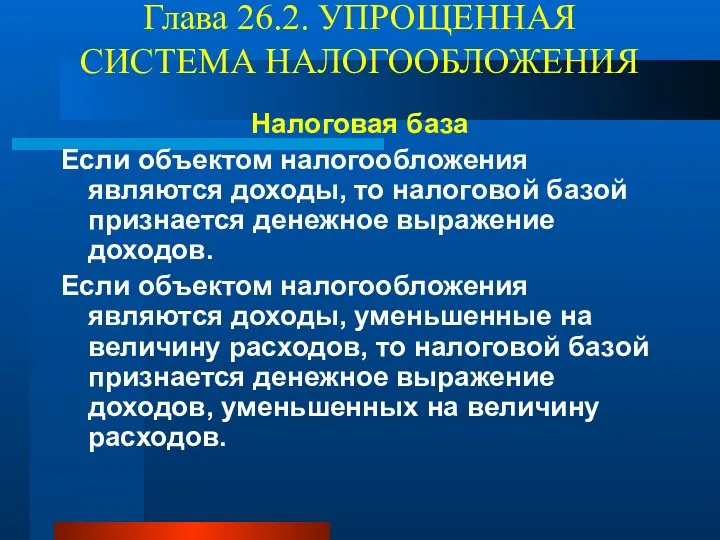

- 142. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Налоговая база Если объектом налогообложения являются доходы, то налоговой базой признается

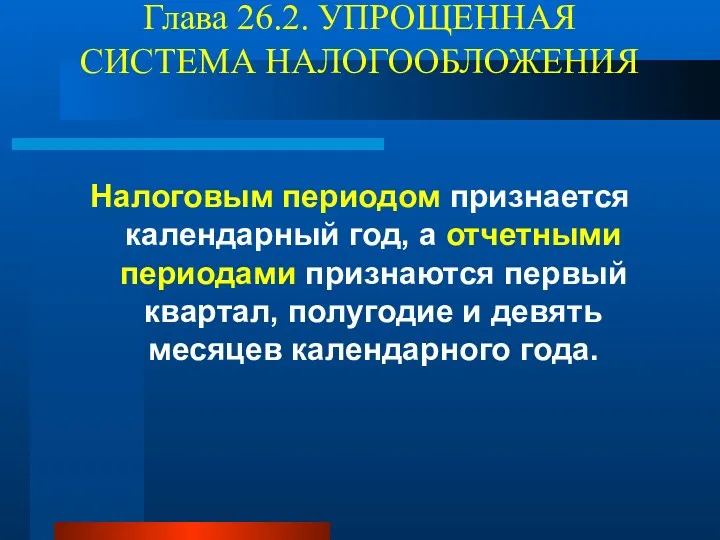

- 143. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Налоговым периодом признается календарный год, а отчетными периодами признаются первый квартал,

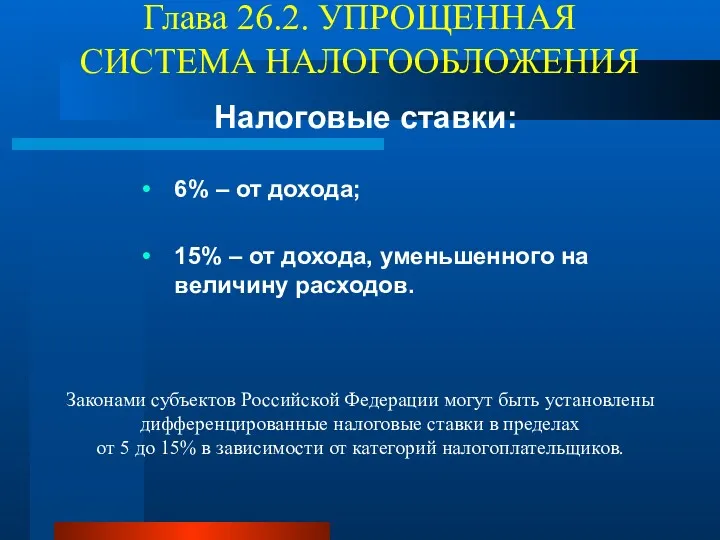

- 144. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Налоговые ставки: 6% – от дохода; 15% – от дохода, уменьшенного

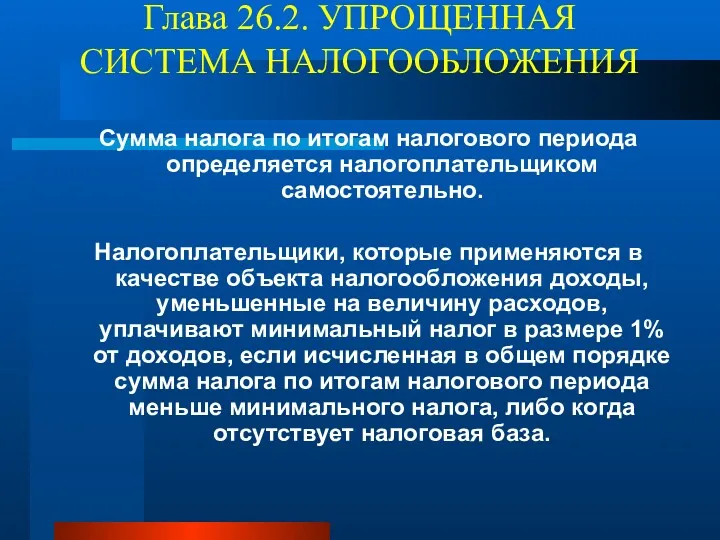

- 145. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Налогоплательщики, которые

- 146. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение

- 147. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ По итогам каждого отчетного периода налогоплательщики исчисляют сумму квартального авансового платежа,

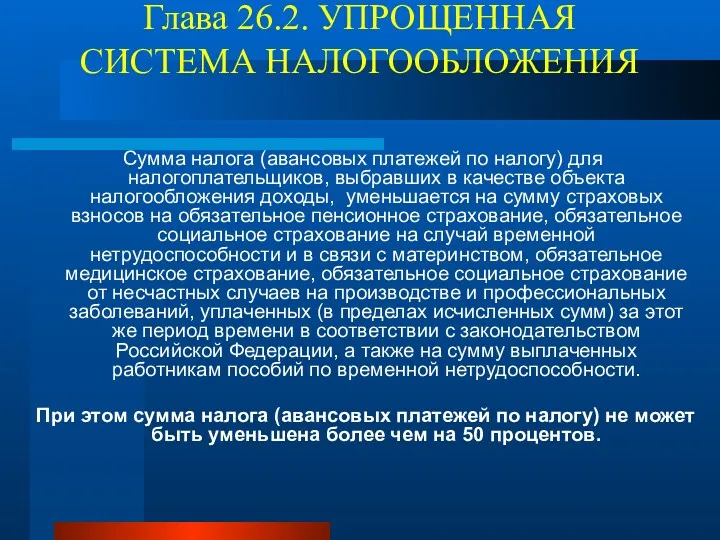

- 148. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Сумма налога (авансовых платежей по налогу) для налогоплательщиков, выбравших в качестве

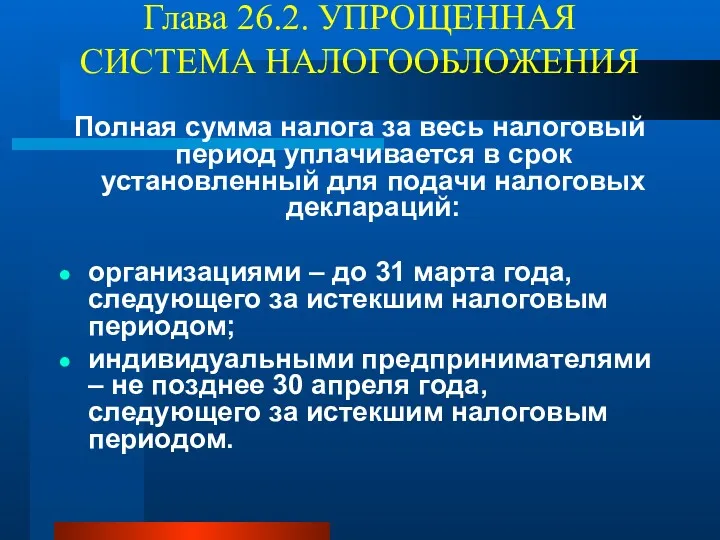

- 149. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Полная сумма налога за весь налоговый период уплачивается в срок установленный

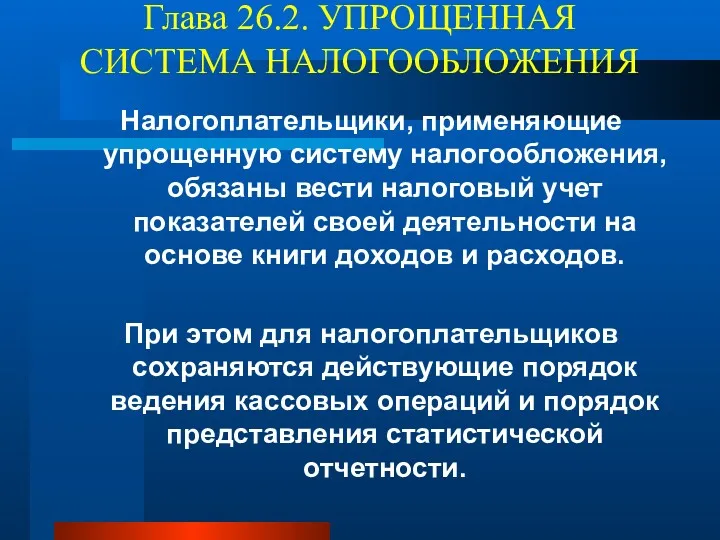

- 150. Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей

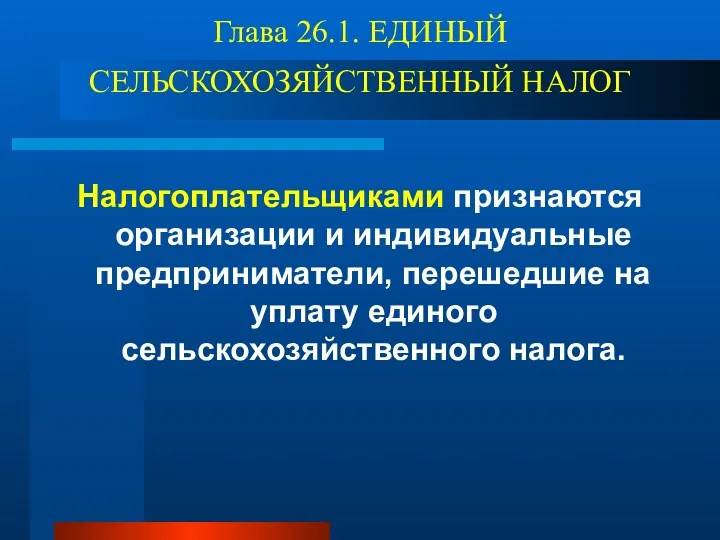

- 151. Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного

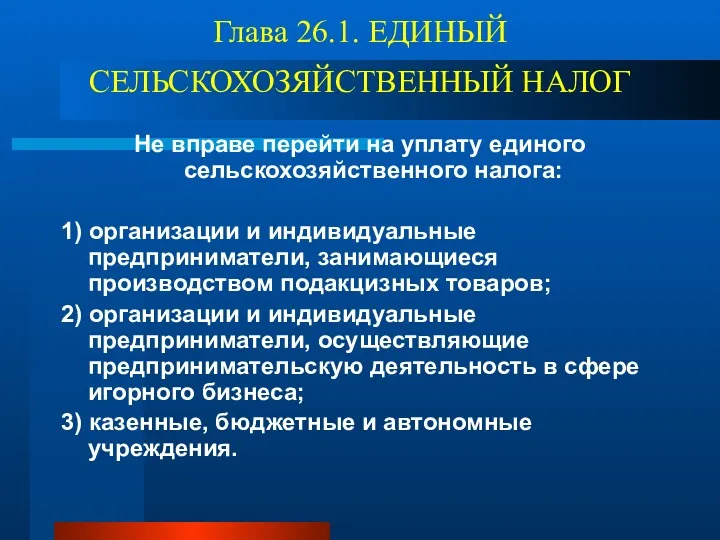

- 152. Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ Не вправе перейти на уплату единого сельскохозяйственного налога: 1) организации и

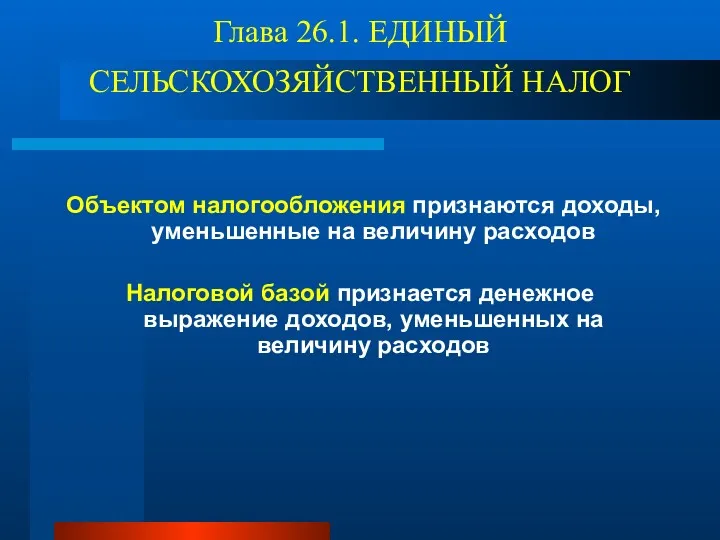

- 153. Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ Объектом налогообложения признаются доходы, уменьшенные на величину расходов Налоговой базой признается

- 154. Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ Налоговым периодом признается календарный год, а отчетными – полугодие Налоговая ставка

- 155. Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней

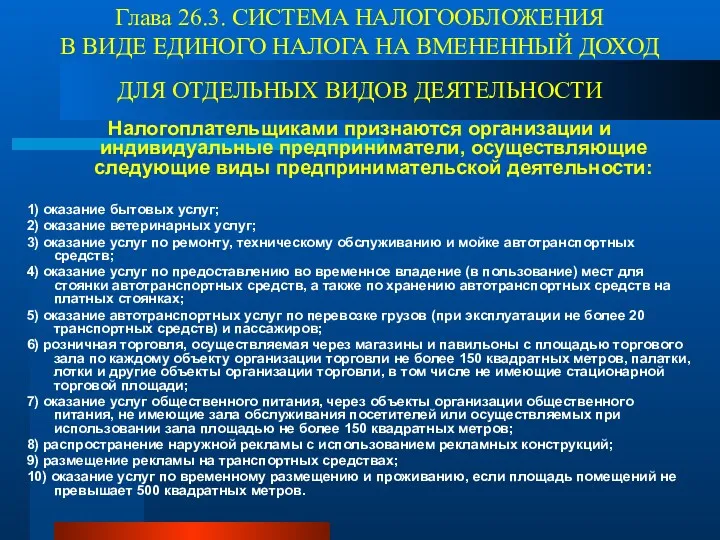

- 156. Глава 26.3. СИСТЕМА НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ Налогоплательщиками

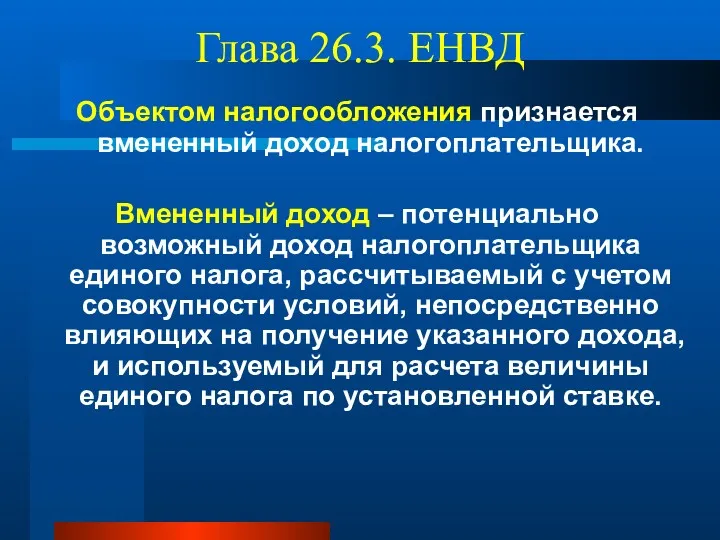

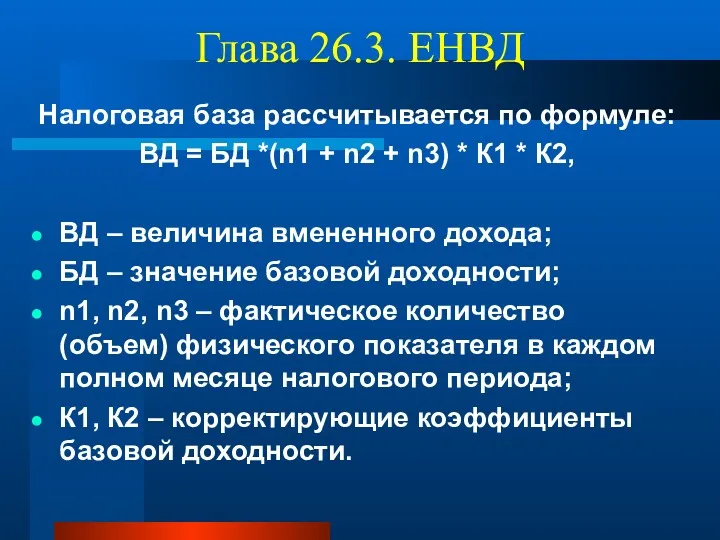

- 157. Глава 26.3. ЕНВД Объектом налогообложения признается вмененный доход налогоплательщика. Вмененный доход – потенциально возможный доход налогоплательщика

- 158. Глава 26.3. ЕНВД Налоговая база рассчитывается по формуле: ВД = БД *(n1 + n2 + n3)

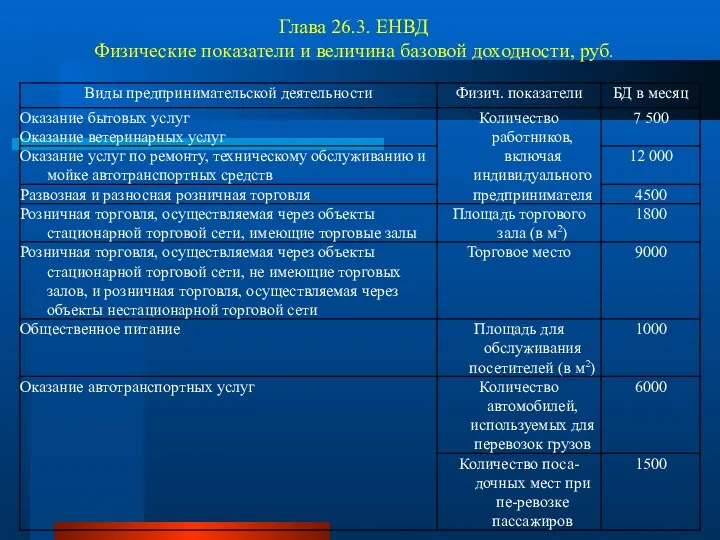

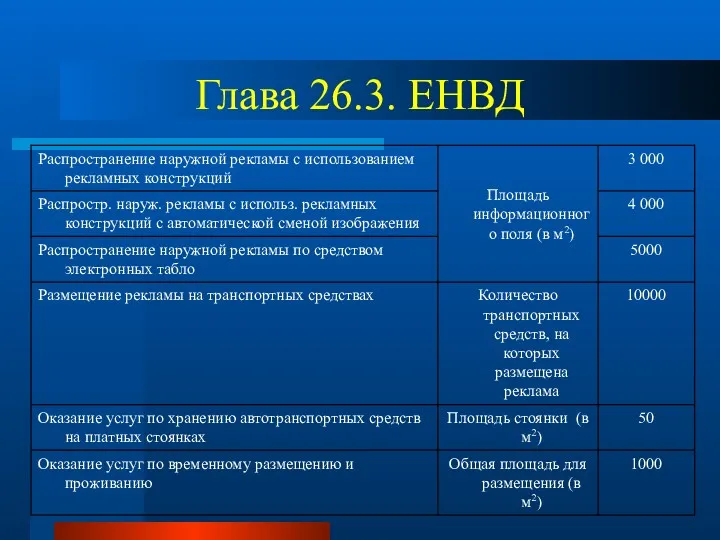

- 159. Глава 26.3. ЕНВД Физические показатели и величина базовой доходности, руб.

- 160. Глава 26.3. ЕНВД

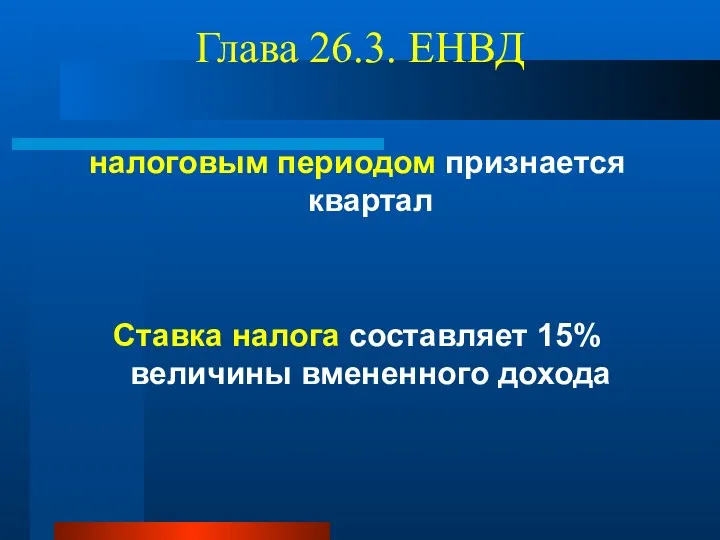

- 161. Глава 26.3. ЕНВД налоговым периодом признается квартал Ставка налога составляет 15% величины вмененного дохода

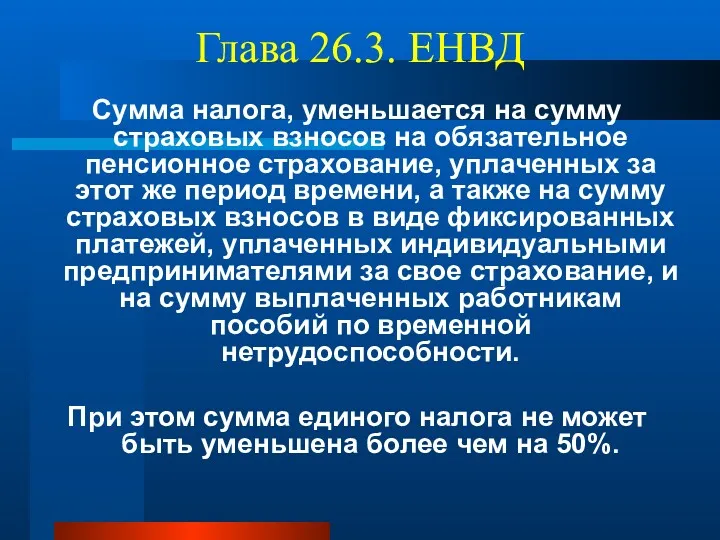

- 162. Глава 26.3. ЕНВД Сумма налога, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за

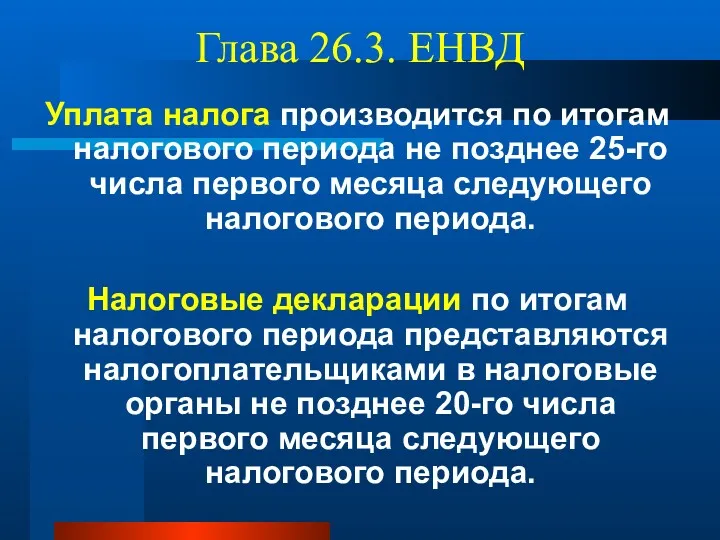

- 163. Глава 26.3. ЕНВД Уплата налога производится по итогам налогового периода не позднее 25-го числа первого месяца

- 165. Скачать презентацию

Тема 1. Налоги в экономической системе общества

Экономическое содержание налогов.

Налоговая система РФ.

Налоговое

Тема 1. Налоги в экономической системе общества

Экономическое содержание налогов.

Налоговая система РФ.

Налоговое

Экономическое содержание налогов

Экономическое содержание налогов

Налогообложение

процесс установления и взимания налогов в стране, определение видов, объектов

Налогообложение

процесс установления и взимания налогов в стране, определение видов, объектов

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц,

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц,

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

Классификация по признакам налогов

функции налогов:

фискальная,

регулирующая,

распределительная,

социальная,

контрольная.

функции налогов:

фискальная,

регулирующая,

распределительная,

социальная,

контрольная.

принципы налогообложения

справедливости,

определенности,

удобства,

экономии.

принципы налогообложения

справедливости,

определенности,

удобства,

экономии.

2. Налоговая система РФ

2. Налоговая система РФ

элементы налоговой системы

элементы налоговой системы

Федеральные налоги

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических

Федеральные налоги

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических

Региональные налоги

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный

Региональные налоги

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный

Местные налоги

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Местные налоги

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Специальные налоговые режимы

могут предусматривать особый порядок определения элементов налогообложения, а также

Специальные налоговые режимы

могут предусматривать особый порядок определения элементов налогообложения, а также

Налоговый механизм

представляет собой совокупность всех средств и методов организационно-правового характера, направленных

Налоговый механизм

представляет собой совокупность всех средств и методов организационно-правового характера, направленных

Статья 17. Общие условия установления налогов и сборов

Налог считается установленным

Статья 17. Общие условия установления налогов и сборов

Налог считается установленным

Налоговый кодекс РФ

(в ред. Федерального закона от29.12.2009 N 383-ФЗ )

устанавливает:

1)

Налоговый кодекс РФ

(в ред. Федерального закона от29.12.2009 N 383-ФЗ )

устанавливает:

1)

3. Налоговое обязательство и его исполнение

3. Налоговое обязательство и его исполнение

Способы обеспечения исполнения налогового обязательства

залог имущества,

поручительство,

пеня,

приостановление операций по

Способы обеспечения исполнения налогового обязательства

залог имущества,

поручительство,

пеня,

приостановление операций по

4. Налоговые правонарушения и ответственность за их совершение

4. Налоговые правонарушения и ответственность за их совершение

Права и обязанности налогоплательщиков –

ст.21 и ст. 23

Права и обязанности

Права и обязанности налогоплательщиков –

ст.21 и ст. 23

Права и обязанности

Правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового

Правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налогоплательщики и объект налогообложения

Особенности определения налоговой базы

Налоговые

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налогоплательщики и объект налогообложения

Особенности определения налоговой базы

Налоговые

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налогоплательщики:

- организации,

- индивидуальные предприниматели,

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налогоплательщики:

- организации,

- индивидуальные предприниматели,

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Объект налогообложения:

1) реализация товаров (работ, услуг)

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Объект налогообложения:

1) реализация товаров (работ, услуг)

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Ст. 146, 149, 150 НК РФ

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Ст. 146, 149, 150 НК РФ

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

При применении налогоплательщиками при реализации (передаче,

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

При применении налогоплательщиками при реализации (передаче,

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговая база при реализации определяется как

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговая база при реализации определяется как

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговая база при ввозе товаров определяется

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговая база при ввозе товаров определяется

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Моментом определения налоговой базы является наиболее

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Моментом определения налоговой базы является наиболее

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговый период устанавливается как квартал.

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговый период устанавливается как квартал.

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговые ставки:

0 %;

10 %;

18%.

Расчётные ставки:

10%

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налоговые ставки:

0 %;

10 %;

18%.

Расчётные ставки:

10%

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Сумма налога исчисляется

как соответствующая налоговой

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Сумма налога исчисляется

как соответствующая налоговой

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налогоплательщик имеет право уменьшить общую сумму

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налогоплательщик имеет право уменьшить общую сумму

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Сумма налога, подлежащая уплате в бюджет,

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Сумма налога, подлежащая уплате в бюджет,

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Уплата налога производится по итогам каждого

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Уплата налога производится по итогам каждого

АКЦИЗЫ

Налогоплательщики и объект налогообложения

Особенности определения налоговой базы

Налоговые период и налоговые ставки

Порядок

АКЦИЗЫ

Налогоплательщики и объект налогообложения

Особенности определения налоговой базы

Налоговые период и налоговые ставки

Порядок

Акцизы (от лат. Assidere - налагать, устанавливать)

Акцизы (от лат. Assidere - налагать, устанавливать)

Историческая справка

Историческая справка

Налогоплательщики и объект налогообложения

Налогоплательщики и объект налогообложения

Глава 22. АКЦИЗЫ

Налогоплательщики:

- организации,

- индивидуальные предприниматели,

- лица, признаваемые

Глава 22. АКЦИЗЫ

Налогоплательщики:

- организации,

- индивидуальные предприниматели,

- лица, признаваемые

Глава 22. АКЦИЗЫ

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья,

Глава 22. АКЦИЗЫ

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья,

Глава 22. АКЦИЗЫ

Объектом налогообложения признаются реализация и передача на территории Российской

Глава 22. АКЦИЗЫ

Объектом налогообложения признаются реализация и передача на территории Российской

Глава 22. АКЦИЗЫ

Не подлежат налогообложению (ст.183):

передача подакцизных товаров одним структурным подразделением

Глава 22. АКЦИЗЫ

Не подлежат налогообложению (ст.183):

передача подакцизных товаров одним структурным подразделением

2. Особенности определения налоговой базы

2. Особенности определения налоговой базы

Глава 22. АКЦИЗЫ

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая

Глава 22. АКЦИЗЫ

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая

Глава 22. АКЦИЗЫ

Налоговая база определяется в зависимости от установленных налоговых ставок

Глава 22. АКЦИЗЫ

Налоговая база определяется в зависимости от установленных налоговых ставок

3. Налоговые период и налоговые ставки

3. Налоговые период и налоговые ставки

Глава 22. АКЦИЗЫ

Налоговым периодом признается календарный месяц.

Глава 22. АКЦИЗЫ

Налоговым периодом признается календарный месяц.

Глава 22. АКЦИЗЫ

Налогообложение подакцизных товаров осуществляется по налоговым ставкам, установленным ст.

Глава 22. АКЦИЗЫ

Налогообложение подакцизных товаров осуществляется по налоговым ставкам, установленным ст.

4. Порядок исчисления и уплаты налога

4. Порядок исчисления и уплаты налога

Глава 22. АКЦИЗЫ

Сумма акциза по подакцизным товарам исчисляется как произведение соответствующей

Глава 22. АКЦИЗЫ

Сумма акциза по подакцизным товарам исчисляется как произведение соответствующей

Глава 22. АКЦИЗЫ

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам

Глава 22. АКЦИЗЫ

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам

Глава 22. АКЦИЗЫ

Сумма акциза, подлежащая уплате, определяется по итогам каждого налогового

Глава 22. АКЦИЗЫ

Сумма акциза, подлежащая уплате, определяется по итогам каждого налогового

Глава 22. АКЦИЗЫ

Уплата акциза производится исходя из фактической реализации (передачи) указанных

Глава 22. АКЦИЗЫ

Уплата акциза производится исходя из фактической реализации (передачи) указанных

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налогоплательщики:

- физические лица, являющиеся

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налогоплательщики:

- физические лица, являющиеся

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Объектом налогообложения

признается доход, полученный

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Объектом налогообложения

признается доход, полученный

к доходам относятся:

дивиденды и проценты,

страховые выплаты при наступлении страхового случая,

доходы, полученные

к доходам относятся:

дивиденды и проценты,

страховые выплаты при наступлении страхового случая,

доходы, полученные

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

При определении налоговой базы учитываются

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

При определении налоговой базы учитываются

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

материальная выгода, полученная от:

экономии на

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

материальная выгода, полученная от:

экономии на

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

При получении налогоплательщиком дохода в

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

При получении налогоплательщиком дохода в

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В отношении доходов в виде

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В отношении доходов в виде

Особенности определения налоговой базы по договорам страхования

по договорам добровольного страхования жизни

Особенности определения налоговой базы по договорам страхования

по договорам добровольного страхования жизни

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налоговым периодом признается календарный год.

Доходы,

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налоговым периодом признается календарный год.

Доходы,

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налоговые ставки:

35 %

30 %

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налоговые ставки:

35 %

30 %

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

При определении размера налоговой базы

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

При определении размера налоговой базы

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Сумма налога исчисляется как соответствующая

Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Сумма налога исчисляется как соответствующая

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налогоплательщики

российские организации,

иностранные организации, осуществляющие

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налогоплательщики

российские организации,

иностранные организации, осуществляющие

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Объект налогообложения - прибыль:

1) для российских

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Объект налогообложения - прибыль:

1) для российских

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

К доходам относятся:

1) доходы от реализации

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

К доходам относятся:

1) доходы от реализации

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Расходы:

связанные с производством и реализацией

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Расходы:

связанные с производством и реализацией

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Организации (за исключением банков) имеют право

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Организации (за исключением банков) имеют право

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налогоплательщики, понесшие убыток (убытки) в предыдущем

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налогоплательщики, понесшие убыток (убытки) в предыдущем

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

К налоговой базе, определяемой по доходам,

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

К налоговой базе, определяемой по доходам,

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

К налоговой базе, определяемой по операциям

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

К налоговой базе, определяемой по операциям

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налоговые ставки на доходы иностранных организаций,

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налоговые ставки на доходы иностранных организаций,

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Прибыль, полученная Центральным банком Российской Федерации

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Прибыль, полученная Центральным банком Российской Федерации

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Во всех остальных случаях налоговая ставка

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Во всех остальных случаях налоговая ставка

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налоговым периодом по налогу признается календарный

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налоговым периодом по налогу признается календарный

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налог определяется как соответствующая налоговой ставке

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налог определяется как соответствующая налоговой ставке

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Ежемесячные авансовые платежи, подлежащие уплате в

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Ежемесячные авансовые платежи, подлежащие уплате в

Региональные налоги

Региональные налоги

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщики:

организации, имеющие имущество, признаваемое объектом налогообложения.

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщики:

организации, имеющие имущество, признаваемое объектом налогообложения.

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Объект налогообложения:

для российских организаций и иностранных

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Объект налогообложения:

для российских организаций и иностранных

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Не признаются объектами налогообложения:

1) земельные участки

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Не признаются объектами налогообложения:

1) земельные участки

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговая база определяется как кадастровая или

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговая база определяется как кадастровая или

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговым периодом признается календарный год.

Отчетными периодами

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговым периодом признается календарный год.

Отчетными периодами

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговые ставки устанавливаются законами субъектов РФ

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговые ставки устанавливаются законами субъектов РФ

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога исчисляется по итогам налогового

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога исчисляется по итогам налогового

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога, подлежащая уплате в бюджет

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога, подлежащая уплате в бюджет

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщики представляют налоговые расчеты по авансовым

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщики представляют налоговые расчеты по авансовым

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщики:

лица, на которых в соответствии с законодательством

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщики:

лица, на которых в соответствии с законодательством

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Не являются объектом налогообложения:

весельные лодки, а также

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Не являются объектом налогообложения:

весельные лодки, а также

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговая база

в отношении транспортных средств, имеющих двигатели -

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговая база

в отношении транспортных средств, имеющих двигатели -

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков,

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков,

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговые ставки устанавливаются законами субъектов Российской Федерации и

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговые ставки устанавливаются законами субъектов Российской Федерации и

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговые декларации по налогу представляются налогоплательщиками -организациями и

Глава 28. ТРАНСПОРТНЫЙ НАЛОГ

Налоговые декларации по налогу представляются налогоплательщиками -организациями и

Местные налоги

Местные налоги

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налогоплательщики:

организации и физические лица, обладающие земельными участками,

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налогоплательщики:

организации и физические лица, обладающие земельными участками,

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Объектом налогообложения признаются земельные участки, расположенные в пределах

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Объектом налогообложения признаются земельные участки, расположенные в пределах

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Не признаются объектом налогообложения:

1) земельные участки, изъятые из

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Не признаются объектом налогообложения:

1) земельные участки, изъятые из

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговая база определяется как кадастровая стоимость земельных участков,

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговая база определяется как кадастровая стоимость земельных участков,

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговая база уменьшается на не облагаемую налогом сумму

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговая база уменьшается на не облагаемую налогом сумму

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговая база в отношении земельных участков, находящихся в

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговая база в отношении земельных участков, находящихся в

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Освобождаются от налогообложения:

организации и учреждения уголовно-исполнительной системы Министерства

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Освобождаются от налогообложения:

организации и учреждения уголовно-исполнительной системы Министерства

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налогоплательщики, являющиеся организациями и индивидуальными предпринимателями, исчисляют сумму

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налогоплательщики, являющиеся организациями и индивидуальными предпринимателями, исчисляют сумму

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Сумма налога, подлежащая уплате в бюджет по итогам

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Сумма налога, подлежащая уплате в бюджет по итогам

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налогоплательщики, в отношении которых отчетный период определен как

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налогоплательщики, в отношении которых отчетный период определен как

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

В случае возникновения (прекращения) у налогоплательщика в течение

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

В случае возникновения (прекращения) у налогоплательщика в течение

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговые декларации по налогу представляются налогоплательщиками не позднее

Глава 31. ЗЕМЕЛЬНЫЙ НАЛОГ

Налоговые декларации по налогу представляются налогоплательщиками не позднее

Налог на имущество физических лиц

Плательщики налога

Если имущество, признаваемое объектом

Налог на имущество физических лиц

Плательщики налога

Если имущество, признаваемое объектом

Налог на имущество физических лиц

Объект налогообложения

Объекты налога на имущество

Налог на имущество физических лиц

Объект налогообложения

Объекты налога на имущество

Налог на имущество физических лиц

При исчислении налога на имущество налогооблагаемой

Налог на имущество физических лиц

При исчислении налога на имущество налогооблагаемой

Налог на имущество физических лиц

От уплаты налога освобождаются следующие:

Субъекты: Герои

Налог на имущество физических лиц

От уплаты налога освобождаются следующие:

Субъекты: Герои

Налог на имущество физических лиц

Ставка налога устанавливается представительными органами местного

Налог на имущество физических лиц

Ставка налога устанавливается представительными органами местного

Налог на имущество физических лиц

Налог исчисляется налоговыми органами

Платежные извещения

Налог на имущество физических лиц

Налог исчисляется налоговыми органами

Платежные извещения

Налог на имущество физических лиц

Если в течение календарного года право

Налог на имущество физических лиц

Если в течение календарного года право

Специальные налоговые режимы

Специальные налоговые режимы

специальные налоговые режимы

Организации, применяющие специальные налоговые режимы, освобождаются от обязанности

специальные налоговые режимы

Организации, применяющие специальные налоговые режимы, освобождаются от обязанности

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Организации и предприниматели вправе перейти на упрощенную

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Организации и предприниматели вправе перейти на упрощенную

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Не вправе применять упрощенную систему налогообложения:

организации, имеющие

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Не вправе применять упрощенную систему налогообложения:

организации, имеющие

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Объектом налогообложения признаются:

доходы, определяемые в соответствии со

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Объектом налогообложения признаются:

доходы, определяемые в соответствии со

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Датой получения доходов признается день поступления денежных

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Датой получения доходов признается день поступления денежных

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налоговая база

Если объектом налогообложения являются доходы,

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налоговая база

Если объектом налогообложения являются доходы,

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налоговым периодом признается календарный год, а отчетными

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налоговым периодом признается календарный год, а отчетными

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налоговые ставки:

6% – от дохода;

15% – от

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налоговые ставки:

6% – от дохода;

15% – от

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Сумма налога по итогам налогового периода определяется

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Сумма налога по итогам налогового периода определяется

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налогоплательщик вправе осуществлять перенос убытка на будущие

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налогоплательщик вправе осуществлять перенос убытка на будущие

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

По итогам каждого отчетного периода налогоплательщики исчисляют

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

По итогам каждого отчетного периода налогоплательщики исчисляют

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Сумма налога (авансовых платежей по налогу) для

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Сумма налога (авансовых платежей по налогу) для

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Полная сумма налога за весь налоговый период

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Полная сумма налога за весь налоговый период

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести

Глава 26.2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Налогоплательщиками признаются организации и индивидуальные предприниматели,

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Налогоплательщиками признаются организации и индивидуальные предприниматели,

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Не вправе перейти на уплату единого

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Не вправе перейти на уплату единого

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Объектом налогообложения признаются доходы, уменьшенные на

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Объектом налогообложения признаются доходы, уменьшенные на

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Налоговым периодом признается календарный год, а

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Налоговым периодом признается календарный год, а

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Налоговые декларации по итогам отчетного периода

Глава 26.1. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Налоговые декларации по итогам отчетного периода

Глава 26.3. СИСТЕМА НАЛОГООБЛОЖЕНИЯ

В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД

ДЛЯ ОТДЕЛЬНЫХ

Глава 26.3. СИСТЕМА НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ

Глава 26.3. ЕНВД

Объектом налогообложения признается вмененный доход налогоплательщика.

Вмененный доход – потенциально

Глава 26.3. ЕНВД

Объектом налогообложения признается вмененный доход налогоплательщика.

Вмененный доход – потенциально

Глава 26.3. ЕНВД

Налоговая база рассчитывается по формуле:

ВД = БД *(n1 +

Глава 26.3. ЕНВД

Налоговая база рассчитывается по формуле:

ВД = БД *(n1 +

Глава 26.3. ЕНВД

Физические показатели и величина базовой доходности, руб.

Глава 26.3. ЕНВД

Физические показатели и величина базовой доходности, руб.

Глава 26.3. ЕНВД

Глава 26.3. ЕНВД

Глава 26.3. ЕНВД

налоговым периодом признается квартал

Ставка налога составляет 15% величины вмененного

Глава 26.3. ЕНВД

налоговым периодом признается квартал

Ставка налога составляет 15% величины вмененного

Глава 26.3. ЕНВД

Сумма налога, уменьшается на сумму страховых взносов на обязательное

Глава 26.3. ЕНВД

Сумма налога, уменьшается на сумму страховых взносов на обязательное

Глава 26.3. ЕНВД

Уплата налога производится по итогам налогового периода не позднее

Глава 26.3. ЕНВД

Уплата налога производится по итогам налогового периода не позднее

Нарықтық экономиканың жалпы сипаттамасы

Нарықтық экономиканың жалпы сипаттамасы Macroeconomic Indicators: What They Are & How to Use Them

Macroeconomic Indicators: What They Are & How to Use Them Инвестиционные проекты Костанайского района

Инвестиционные проекты Костанайского района Экономическое взаимодействие России и Китая

Экономическое взаимодействие России и Китая Альтернативная стоимость

Альтернативная стоимость Історія економіки та економічної думки

Історія економіки та економічної думки Теория и практика государственного регулирования конкурентоспособности территории

Теория и практика государственного регулирования конкурентоспособности территории Предмет и метод экономической теории

Предмет и метод экономической теории Трансакционные издержки

Трансакционные издержки Моделирование социально-экономических процессов в экономике

Моделирование социально-экономических процессов в экономике Школа физиократов

Школа физиократов Шерінгова економіка

Шерінгова економіка Теория производства

Теория производства Анализ рынка туристической отрасли России

Анализ рынка туристической отрасли России Економічна безпека підприємства на прикладі КП Київпастранс

Економічна безпека підприємства на прикладі КП Київпастранс Теневая и криминальная экономика: понятие и структура

Теневая и криминальная экономика: понятие и структура Теоретические аспекты экономики и управления в градостроительстве

Теоретические аспекты экономики и управления в градостроительстве Ринкова рівновага та механізм її досягнення

Ринкова рівновага та механізм її досягнення Зарубежные методы и инструменты стратегического государственного управления на примере Республики Корея

Зарубежные методы и инструменты стратегического государственного управления на примере Республики Корея Основы квалиметрии

Основы квалиметрии Предмет, метод и задачи курса СНС. Система национальных счетов (СНС) – макростатистическая модель рыночной экономики

Предмет, метод и задачи курса СНС. Система национальных счетов (СНС) – макростатистическая модель рыночной экономики Производственная программа предприятия, методы ее обоснования

Производственная программа предприятия, методы ее обоснования Методика, способы и приемы экономического анализа

Методика, способы и приемы экономического анализа Рынок и рыночный механизм

Рынок и рыночный механизм Світові економічні зв`язки.11 клас

Світові економічні зв`язки.11 клас Қазақстан Республикасы Президенті Н.Назарбаевтың Қазақстан халқына Нұрлы жол - болашаққа бастар жол. Жолдауы

Қазақстан Республикасы Президенті Н.Назарбаевтың Қазақстан халқына Нұрлы жол - болашаққа бастар жол. Жолдауы Экономическая теория

Экономическая теория Мировое хозяйство

Мировое хозяйство