- Основные фонды предприятия

Содержание

- 2. Основные фонды предприятия: Понятие, сущность, значение основных фондов, их классификация Основные фонды в денежном выражении Амортизация,

- 3. Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе

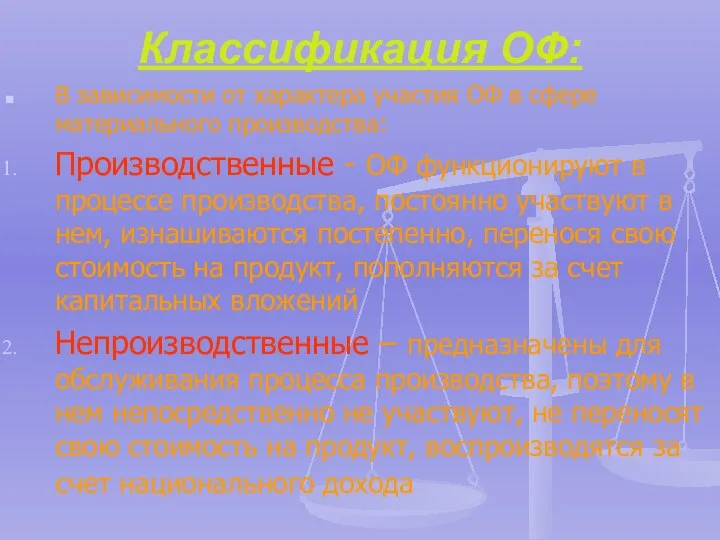

- 4. Классификация ОФ: В зависимости от характера участия ОФ в сфере материального производства: Производственные - ОФ функционируют

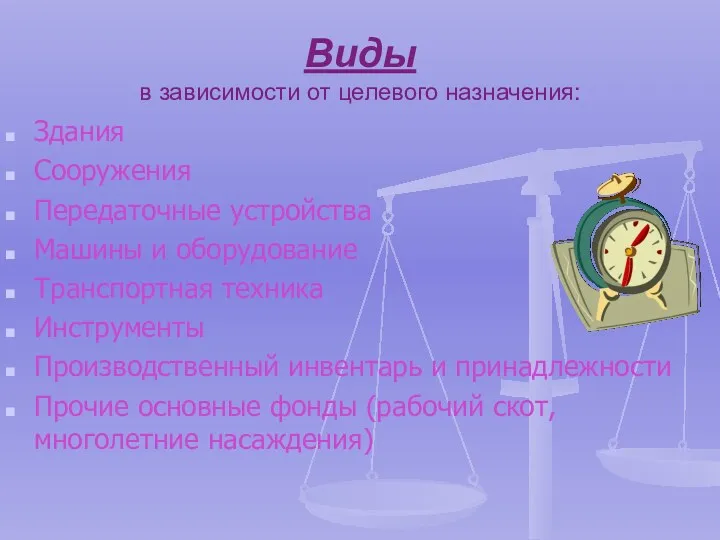

- 5. Виды в зависимости от целевого назначения: Здания Сооружения Передаточные устройства Машины и оборудование Транспортная техника Инструменты

- 6. Основные фонды в зависимости от непосредственного участия в производственном процессе подразделяются на: Активные (обслуживают решающие участки

- 7. Денежная оценка основных фондов отражается в учете по: Первоначальной стоимости Восстановительной стоимости Полной стоимости Остаточной стоимости

- 8. Первоначальная стоимость В повседневной практике ОФ учитываются и планируются по первоначальной стоимости Представляет собой стоимость приобретения

- 9. Восстановительная стоимость Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она отражает затраты на

- 10. Полная стоимость Рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию

- 11. Остаточная стоимость Это разница между первоначальной стоимостью и начисленным износом Она позволяет судить о степени изношенности

- 12. Амортизация Это денежное выражение перенесенной части стоимости основных фондов Осуществляется для накопления необходимых денежных средств в

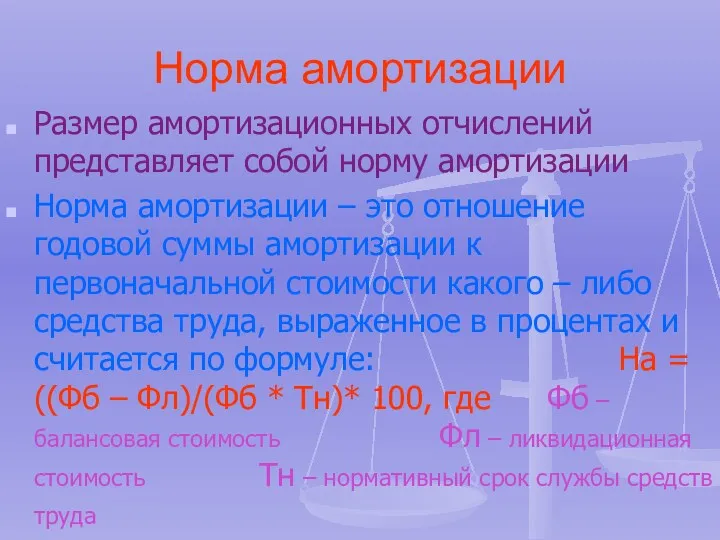

- 13. Норма амортизации Размер амортизационных отчислений представляет собой норму амортизации Норма амортизации – это отношение годовой суммы

- 14. Классификация методов начисления амортизации: Обычная: Равномерно-прямолинейная В зависимости от срока службы В зависимости от произведенной работы

- 15. Все показатели использования ОФ могут быть объединены в три группы: Показатели экстенсивного использования ОФ, отражающие уровень

- 17. Скачать презентацию

Основные фонды предприятия:

Понятие, сущность, значение основных фондов, их классификация

Основные фонды в

Основные фонды предприятия:

Понятие, сущность, значение основных фондов, их классификация

Основные фонды в

Основные фонды промышленного предприятия

представляют собой совокупность материально-вещественных ценностей, созданных общественным

Основные фонды промышленного предприятия

представляют собой совокупность материально-вещественных ценностей, созданных общественным

Классификация ОФ:

В зависимости от характера участия ОФ в сфере материального производства:

Производственные

Классификация ОФ:

В зависимости от характера участия ОФ в сфере материального производства:

Производственные

Виды

в зависимости от целевого назначения:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортная техника

Инструменты

Производственный

Виды

в зависимости от целевого назначения:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортная техника

Инструменты

Производственный

Основные фонды

в зависимости от непосредственного участия в производственном процессе подразделяются на:

Активные

Основные фонды

в зависимости от непосредственного участия в производственном процессе подразделяются на:

Активные

Денежная оценка основных фондов отражается в учете по:

Первоначальной стоимости

Восстановительной стоимости

Полной стоимости

Остаточной

Денежная оценка основных фондов отражается в учете по:

Первоначальной стоимости

Восстановительной стоимости

Полной стоимости

Остаточной

Первоначальная стоимость

В повседневной практике ОФ учитываются и планируются по первоначальной стоимости

Представляет

Первоначальная стоимость

В повседневной практике ОФ учитываются и планируются по первоначальной стоимости

Представляет

Восстановительная стоимость

Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть

Восстановительная стоимость

Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть

Полная стоимость

Рассчитывается без учета той стоимости, которая по частям переносится на

Полная стоимость

Рассчитывается без учета той стоимости, которая по частям переносится на

Остаточная стоимость

Это разница между первоначальной стоимостью и начисленным износом

Она позволяет судить

Остаточная стоимость

Это разница между первоначальной стоимостью и начисленным износом

Она позволяет судить

Амортизация

Это денежное выражение перенесенной части стоимости основных фондов

Осуществляется для накопления необходимых

Амортизация

Это денежное выражение перенесенной части стоимости основных фондов

Осуществляется для накопления необходимых

Норма амортизации

Размер амортизационных отчислений представляет собой норму амортизации

Норма амортизации – это

Норма амортизации

Размер амортизационных отчислений представляет собой норму амортизации

Норма амортизации – это

Классификация методов начисления амортизации:

Обычная:

Равномерно-прямолинейная

В зависимости от срока службы

В зависимости от произведенной

Классификация методов начисления амортизации:

Обычная:

Равномерно-прямолинейная

В зависимости от срока службы

В зависимости от произведенной

Все показатели использования ОФ могут быть объединены в три группы:

Показатели экстенсивного

Все показатели использования ОФ могут быть объединены в три группы:

Показатели экстенсивного

Система оценки качества продукции в производстве

Система оценки качества продукции в производстве Способ создания экономики любого масштаба в сообществе или в группе по месту жительства

Способ создания экономики любого масштаба в сообществе или в группе по месту жительства The role of e-commerce in the promotion of international economic relations of the Republic of Moldova

The role of e-commerce in the promotion of international economic relations of the Republic of Moldova Потребности человека и ограниченность ресурсов

Потребности человека и ограниченность ресурсов Безработица и ее последствия

Безработица и ее последствия Курс лекций по экономике

Курс лекций по экономике Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі

Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі Типология стран современного мира

Типология стран современного мира Объекты и субъекты экономических отношений в сфере ЖКХ

Объекты и субъекты экономических отношений в сфере ЖКХ Классические модели пространственной экономики

Классические модели пространственной экономики Управление запасами на предприятии на примере ООО ТК Безант Сибирь

Управление запасами на предприятии на примере ООО ТК Безант Сибирь Экономический рост России и его проблемы

Экономический рост России и его проблемы Interaction of logical and nominal meanings

Interaction of logical and nominal meanings Анализ объема производства и реализации товаров, услуг. (Тема 9)

Анализ объема производства и реализации товаров, услуг. (Тема 9) Основы теории риска проектов

Основы теории риска проектов Методические основы экономического анализа

Методические основы экономического анализа Базовые сегменты городской транспортной системы: автомобиль и общественный транспорт

Базовые сегменты городской транспортной системы: автомобиль и общественный транспорт Новый этап в развитии Российской Федерации

Новый этап в развитии Российской Федерации Безработица в России: общая характеристика, динамика, методы снижения

Безработица в России: общая характеристика, динамика, методы снижения Topics in Macroeconomics

Topics in Macroeconomics Сравнительный анализ налоговой системы России и Японии

Сравнительный анализ налоговой системы России и Японии Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Государственные закупки в Республике Казахстан

Государственные закупки в Республике Казахстан Міжнародна конкурентоспроможність національних економік

Міжнародна конкурентоспроможність національних економік Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс

Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс Brexit: reasons and possible implications

Brexit: reasons and possible implications Понятие, сущность логистики внешнеэкономической деятельности. Тема 1

Понятие, сущность логистики внешнеэкономической деятельности. Тема 1 Статистика міжнародного туризму

Статистика міжнародного туризму