Основные понятия в системе таможеннотарифного регулирования в РФ. Понятие, основные цели и элементы таможенного тарифа презентация

- Основные понятия в системе таможеннотарифного регулирования в РФ. Понятие, основные цели и элементы таможенного тарифа

Содержание

- 2. Под таможенно - тарифным регулированием понимается метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных

- 3. Оно развивается на экономической основе и складывается из нескольких частей: экспортных и импортных тарифов и пошлин,

- 4. Правовую основу таможенно-тарифного регулирования составляют: -Таможенный кодекс РФ, Закон РФ «О таможенном тарифе» (от 21 мая

- 5. Таможенная пошлина — это обязательный взнос, взимаемый таможенными органами РФ при ввозе товара на территорию РФ

- 6. Основные цели таможенного тарифа: рационализация товарной структуры ввоза товаров в РФ; поддержание рационального соотношения вывоза и

- 7. Таможенный тариф РФ включает следующие элементы: код товара по ТН ВЭД РФ, наименование товара, дополнительные единицы

- 8. Наряду с ввозными и вывозными пошлинами, законодательством РФ предусмотрены следующие виды пошлин: Сезонные; Особые: - специальные,

- 9. Специальная пошлина — пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами РФ

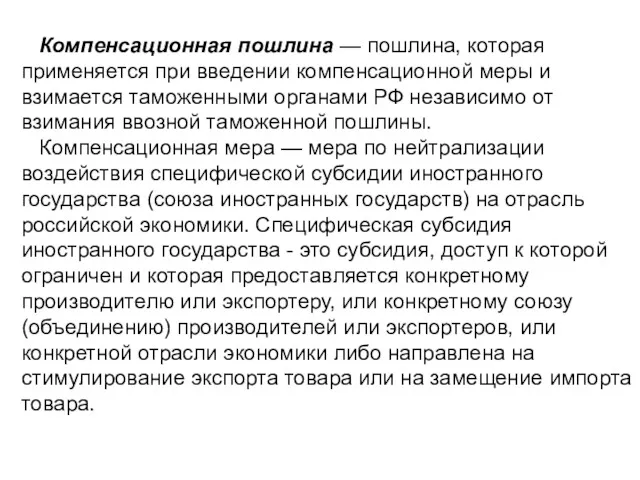

- 10. Компенсационная пошлина — пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами РФ независимо

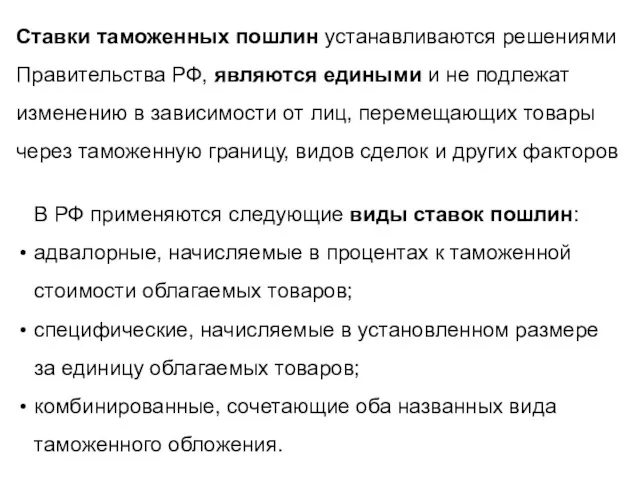

- 11. Ставки таможенных пошлин устанавливаются решениями Правительства РФ, являются едиными и не подлежат изменению в зависимости от

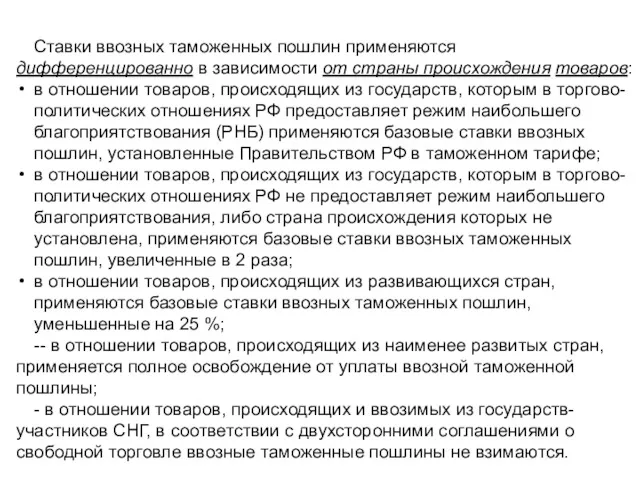

- 12. Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товаров: в отношении товаров, происходящих

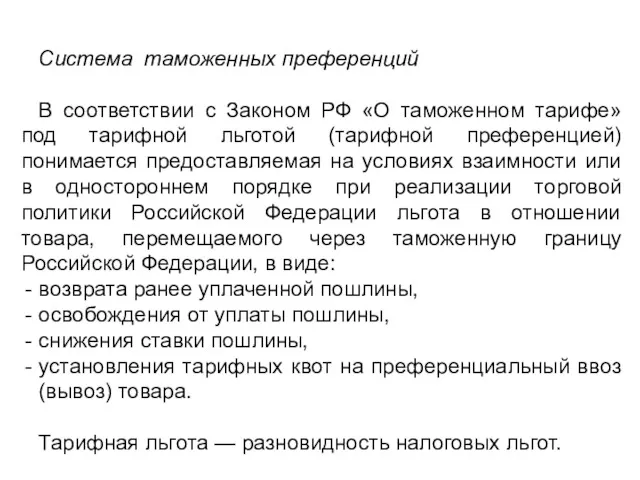

- 13. Система таможенных преференций В соответствии с Законом РФ «О таможенном тарифе» под тарифной льготой (тарифной преференцией)

- 14. В соответствии с Законом РФ «О таможенном тарифе» от уплаты таможенной пошлины освобождаются: Транспортные средства, осуществляющие

- 15. Установление тарифных квот на преференциальный ввоз (вывоз) товара — специфическая для внешнеторговой деятельности налоговая льгота. Под

- 16. Преференциальный режим применяется в случае представления сертификата о происхождении по форме «А» и при условии соблюдения

- 17. ОПРЕДЕЛЕНИЕ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРА Определение страны происхождения товаров производится во всех случаях, когда применение мер таможенно-тарифного

- 18. Страной происхождения товара считается страна, в которой товар был полностью произведен или подвергнут достаточной переработке. При

- 19. Для определения товара, как происходящего из какой-либо страны, необходимо, чтобы товар отвечал одному из следующих требований:

- 20. Правило достаточной переработки будет определяющим при соблюдении дополнительного критерия достаточной переработки - выполнение правил адвалорной (стоимостной)

- 21. Прямой поставкой считается поставка товаров, транспортируемых из развивающейся страны, на которую распространяется тарифный преференциальный режим, в

- 22. Существуют несколько форм сертификатов происхождения товаров: Сертификат происхождения формы «А» предоставляется в отношении товаров, ввозимых из

- 23. Если на момент таможенного оформления сертификат происхождения отсутствовал и таможенная пошлина была уплачена (либо по базовым

- 24. Принадлежности, запасные части и инструменты, предназначенные для использования машинами, оборудованием, аппаратами или транспортными средствами, считаются происходящими

- 26. Скачать презентацию

Под таможенно - тарифным регулированием понимается метод государственного регулирования внешней торговли

Под таможенно - тарифным регулированием понимается метод государственного регулирования внешней торговли

Оно развивается на экономической основе и складывается из нескольких частей:

экспортных

Оно развивается на экономической основе и складывается из нескольких частей:

экспортных

Правовую основу таможенно-тарифного регулирования составляют:

-Таможенный кодекс РФ,

Закон РФ «О

Правовую основу таможенно-тарифного регулирования составляют:

-Таможенный кодекс РФ,

Закон РФ «О

Таможенная пошлина — это обязательный взнос, взимаемый таможенными органами РФ при

Таможенная пошлина — это обязательный взнос, взимаемый таможенными органами РФ при

Основные цели таможенного тарифа:

рационализация товарной структуры ввоза товаров в РФ;

поддержание рационального

Основные цели таможенного тарифа:

рационализация товарной структуры ввоза товаров в РФ;

поддержание рационального

Таможенный тариф РФ включает следующие элементы: код товара по ТН ВЭД

Таможенный тариф РФ включает следующие элементы: код товара по ТН ВЭД

Наряду с ввозными и вывозными пошлинами, законодательством РФ предусмотрены следующие виды

Наряду с ввозными и вывозными пошлинами, законодательством РФ предусмотрены следующие виды

Специальная пошлина — пошлина, которая применяется при введении специальной защитной меры

Специальная пошлина — пошлина, которая применяется при введении специальной защитной меры

Компенсационная пошлина — пошлина, которая применяется при введении компенсационной меры и

Компенсационная пошлина — пошлина, которая применяется при введении компенсационной меры и

Ставки таможенных пошлин устанавливаются решениями Правительства РФ, являются едиными и не

Ставки таможенных пошлин устанавливаются решениями Правительства РФ, являются едиными и не

Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения

Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения

Система таможенных преференций

В соответствии с Законом РФ «О таможенном тарифе» под

Система таможенных преференций

В соответствии с Законом РФ «О таможенном тарифе» под

В соответствии с Законом РФ «О таможенном тарифе» от уплаты таможенной

В соответствии с Законом РФ «О таможенном тарифе» от уплаты таможенной

Установление тарифных квот на преференциальный ввоз (вывоз) товара — специфическая для

Установление тарифных квот на преференциальный ввоз (вывоз) товара — специфическая для

Преференциальный режим применяется в случае представления сертификата о происхождении по форме

Преференциальный режим применяется в случае представления сертификата о происхождении по форме

ОПРЕДЕЛЕНИЕ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРА

Определение страны происхождения товаров производится во всех случаях,

ОПРЕДЕЛЕНИЕ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРА

Определение страны происхождения товаров производится во всех случаях,

Страной происхождения товара считается страна, в которой товар был полностью произведен

Страной происхождения товара считается страна, в которой товар был полностью произведен

Для определения товара, как происходящего из какой-либо страны, необходимо, чтобы товар

Для определения товара, как происходящего из какой-либо страны, необходимо, чтобы товар

Правило достаточной переработки будет определяющим при соблюдении дополнительного критерия достаточной переработки

Правило достаточной переработки будет определяющим при соблюдении дополнительного критерия достаточной переработки

Прямой поставкой считается поставка товаров, транспортируемых из развивающейся страны, на которую

Прямой поставкой считается поставка товаров, транспортируемых из развивающейся страны, на которую

Существуют несколько форм сертификатов происхождения товаров:

Сертификат происхождения формы «А» предоставляется

Существуют несколько форм сертификатов происхождения товаров:

Сертификат происхождения формы «А» предоставляется

Если на момент таможенного оформления сертификат происхождения отсутствовал и таможенная пошлина

Если на момент таможенного оформления сертификат происхождения отсутствовал и таможенная пошлина

Принадлежности, запасные части и инструменты, предназначенные для использования машинами, оборудованием, аппаратами

Принадлежности, запасные части и инструменты, предназначенные для использования машинами, оборудованием, аппаратами

Приоритеты программной стратегии России

Приоритеты программной стратегии России Экономическая безопасность

Экономическая безопасность Современное рыночное хозяйство

Современное рыночное хозяйство Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Рынок труда в Республике Беларусь

Рынок труда в Республике Беларусь Рынок ценных бумаг и его участники

Рынок ценных бумаг и его участники Равновесие фирмы-совершенного конкурента в долгосрочном периоде

Равновесие фирмы-совершенного конкурента в долгосрочном периоде Лесное хозяйство. Охота

Лесное хозяйство. Охота Основы региональной кооперативной политики

Основы региональной кооперативной политики Цифровая экономика

Цифровая экономика Экономический выбор. Производственные возможности и их граница

Экономический выбор. Производственные возможности и их граница Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Обзор страхового рынка России за 2015 год

Обзор страхового рынка России за 2015 год Модели и формы реализации НВТиТ

Модели и формы реализации НВТиТ Демография современного мира

Демография современного мира Формирование доходов. Причины неравенства в заработках

Формирование доходов. Причины неравенства в заработках Звіт Голови Ширяївської районної державної адміністрації Одеської області Тараса Бойко 2016 рік

Звіт Голови Ширяївської районної державної адміністрації Одеської області Тараса Бойко 2016 рік Игра по курсу: Экономика

Игра по курсу: Экономика Управленческая экономика

Управленческая экономика Задачи государственного регулирование экономики

Задачи государственного регулирование экономики Профиль. Роль экономики в жизни общества. Тема 18

Профиль. Роль экономики в жизни общества. Тема 18 Мемлекеттік кірістер, оларды жұмылдыру әдістері

Мемлекеттік кірістер, оларды жұмылдыру әдістері Развитие экономической мысли в первой половине XX века

Развитие экономической мысли в первой половине XX века Особенности участия субъектов МСП в закупках крупнейших заказчиков в моногородах

Особенности участия субъектов МСП в закупках крупнейших заказчиков в моногородах Ընդհանուր պատկերացումներ տնտեսության մասին

Ընդհանուր պատկերացումներ տնտեսության մասին Глобальная проблема бедности и отсталости

Глобальная проблема бедности и отсталости Роль экономики в жизни общества

Роль экономики в жизни общества Статистика цен

Статистика цен