- Основные производственные фонды

Содержание

- 2. К основным средствам производства относятся средства , которые участвуют в производстве несколько циклов и переносят свою

- 3. Основные производственные фонды ОПФ – это средства труда, которые полностью или частично сохраняют свою натурально-вещественную форму

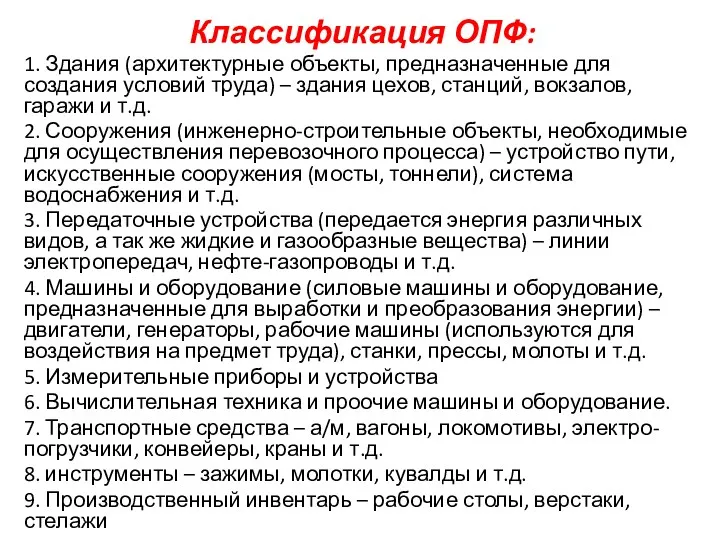

- 4. Классификация ОПФ: 1. Здания (архитектурные объекты, предназначенные для создания условий труда) – здания цехов, станций, вокзалов,

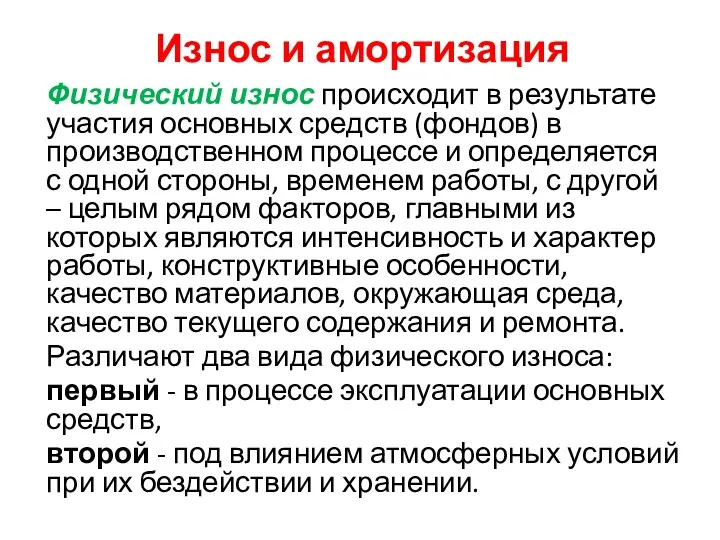

- 5. Износ и амортизация Физический износ происходит в результате участия основных средств (фондов) в производственном процессе и

- 6. Моральный износ Моральный износ – это конструктивное и экономическое старение устройств и оборудования в результате появления

- 7. Амортизация Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию

- 8. Амортизация основных фондов выполняет следующие функции: 1. характеризует в обобщенной форме степень износа основных средств; 2.

- 9. Амортизация может начисляться различными методами; их выбор существенно влияет на темпы концентрации денежных ресурсов по годам

- 10. Фактический износ основных фондов можно определить как потерю основными фондами своих потребительских стоимостей.

- 11. Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не перенесённую на себестоимость произведённой продукции

- 12. Первоначальная стоимость основных средств включает затраты на монтаж и пусконаладочные работы строительные работы, связанные с монтажём

- 13. По объекту основных средств сумма амортизационных отчислений по годам при прочих равных условиях не изменяется если

- 14. Метод начисления амортизации: не влияет на величину первоначальной стоимости основных средств влияет на величину остаточной стоимости

- 15. Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки

- 16. Затраты на капитальный ремонт оборудования: не влияют на коэффициент износа этого оборудования увеличивают себестоимость продукции

- 17. Срок полезного использования основных средств – это период, в течение которого использование объекта основных фондов призвано

- 18. Объект основных средств при постановке на баланс предприятия в результате приобретения оценивается по первоначальной стоимости

- 25. Скачать презентацию

К основным средствам производства относятся средства , которые участвуют в производстве несколько

К основным средствам производства относятся средства , которые участвуют в производстве несколько

Основные производственные фонды

ОПФ – это средства труда, которые полностью или частично сохраняют

Основные производственные фонды

ОПФ – это средства труда, которые полностью или частично сохраняют

Классификация ОПФ:

1. Здания (архитектурные объекты, предназначенные для создания условий труда) –

Классификация ОПФ:

1. Здания (архитектурные объекты, предназначенные для создания условий труда) –

Износ и амортизация

Физический износ происходит в результате участия основных средств (фондов) в

Износ и амортизация

Физический износ происходит в результате участия основных средств (фондов) в

Моральный износ

Моральный износ – это конструктивное и экономическое старение устройств и оборудования

Моральный износ

Моральный износ – это конструктивное и экономическое старение устройств и оборудования

Амортизация

Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере

Амортизация

Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере

Амортизация основных фондов выполняет следующие функции:

1. характеризует в обобщенной форме степень

Амортизация основных фондов выполняет следующие функции:

1. характеризует в обобщенной форме степень

Амортизация может начисляться различными методами; их выбор существенно влияет на темпы

Амортизация может начисляться различными методами; их выбор существенно влияет на темпы

Фактический износ основных фондов можно определить как

потерю основными фондами своих потребительских стоимостей.

Фактический износ основных фондов можно определить как

потерю основными фондами своих потребительских стоимостей.

Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не

Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не

Первоначальная стоимость основных средств включает затраты на

монтаж и пусконаладочные работы

строительные работы,

Первоначальная стоимость основных средств включает затраты на

монтаж и пусконаладочные работы

строительные работы,

По объекту основных средств сумма амортизационных отчислений по годам при прочих

По объекту основных средств сумма амортизационных отчислений по годам при прочих

Метод начисления амортизации:

не влияет на величину первоначальной стоимости основных средств

влияет на

Метод начисления амортизации:

не влияет на величину первоначальной стоимости основных средств

влияет на

Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

Затраты на капитальный ремонт оборудования:

не влияют на коэффициент износа этого оборудования

увеличивают

Затраты на капитальный ремонт оборудования:

не влияют на коэффициент износа этого оборудования

увеличивают

Срок полезного использования основных средств – это период, в течение которого

Срок полезного использования основных средств – это период, в течение которого

Объект основных средств при постановке на баланс предприятия в результате приобретения

Объект основных средств при постановке на баланс предприятия в результате приобретения

20231228_8_klass_struktura_ekonomiki

20231228_8_klass_struktura_ekonomiki Своя игра по экономике

Своя игра по экономике Выпуск товара в свободное обращение. Таможенные режимы

Выпуск товара в свободное обращение. Таможенные режимы Экономика. Введение в экономику

Экономика. Введение в экономику Планова економіка та її основні риси

Планова економіка та її основні риси Либералы, консерваторы, социалисты

Либералы, консерваторы, социалисты Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Экономика и финансы фирмы. (Часть 1)

Экономика и финансы фирмы. (Часть 1) Персонал и его роль в повышении эффективности предприятия

Персонал и его роль в повышении эффективности предприятия Предмет и метод макроэкономики

Предмет и метод макроэкономики Неокейнсианская модель экономического роста Харрода-Домара

Неокейнсианская модель экономического роста Харрода-Домара Предложение на рынке с совершенной конкуренцией

Предложение на рынке с совершенной конкуренцией Экономика робинзонады: максимизация полезности. Лекция 3

Экономика робинзонады: максимизация полезности. Лекция 3 Кластер круизного и водного туризма Волжское море

Кластер круизного и водного туризма Волжское море ВВП. Валовый внутренний продукт (ВВП) - важнейший показатель СНС. Три метода расчета ВВП

ВВП. Валовый внутренний продукт (ВВП) - важнейший показатель СНС. Три метода расчета ВВП презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика

презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Экономика Китая

Экономика Китая Отток капитала из России как угроза экономической безопасности

Отток капитала из России как угроза экономической безопасности Открытый урок по УП по профессии Бухгалтер

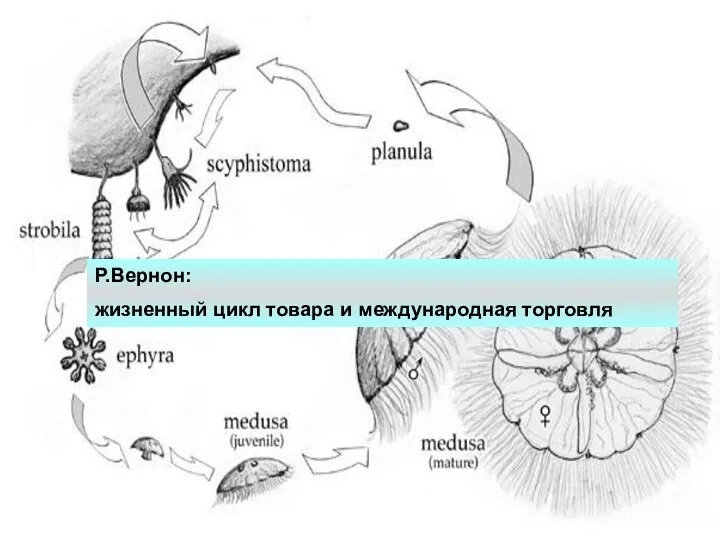

Открытый урок по УП по профессии Бухгалтер Р. Вернон. Жизненный цикл товара и международная торговля

Р. Вернон. Жизненный цикл товара и международная торговля Халықаралық сауда құқығының ұғымы

Халықаралық сауда құқығының ұғымы The economics of the public sector. (Lecture 4)

The economics of the public sector. (Lecture 4) Развитие импортозамещения на территории Костромской области

Развитие импортозамещения на территории Костромской области Классификация условий трудовой деятельности

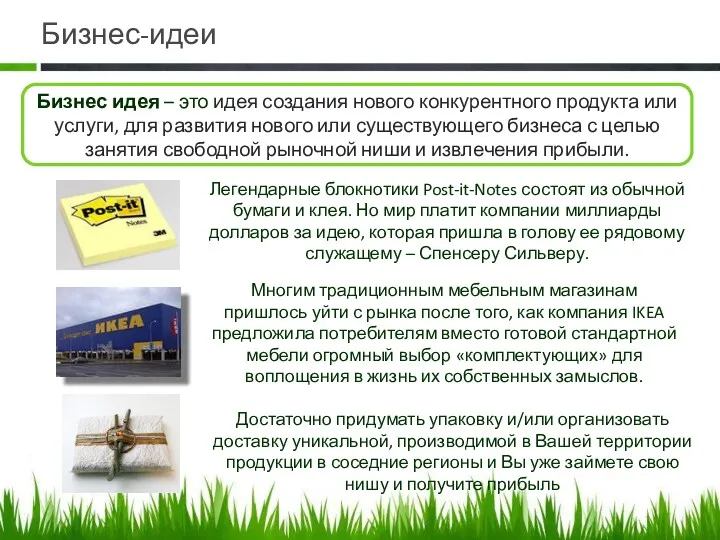

Классификация условий трудовой деятельности Бизнес-идеи

Бизнес-идеи Методы товароведения

Методы товароведения Инновации в Японии

Инновации в Японии