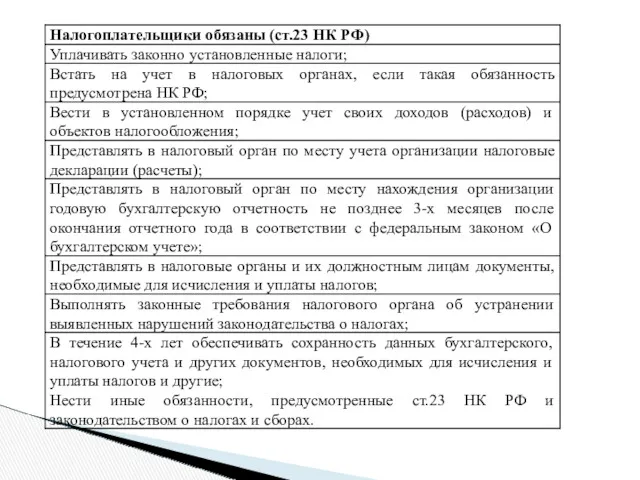

- Основы налогообложения. Налоги и налоговая система

Содержание

- 2. Структура курса: Раздел 1 Налоги и налоговая система Основы налогообложения, Налог на доходы физических лиц, Налог

- 3. Раздел 2 Налоговый менеджмент Сущность, содержание и элементы налогового менеджмента Налоговые правонарушения и ответственность за их

- 4. Контрольные точки – 4 Итоговый контроль: зачет с оценкой

- 5. Налог – это совокупность отношений, возникающих между государством и налогоплательщиками по поводу перераспределения валового внутреннего продукта

- 6. обязательный индивидуально безвозмездный платеж, взимаемый с юридических лиц (предприятий, организаций, учреждений), а также физических лиц в

- 7. обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в

- 8. Взимание налогов обусловлено необходимостью для любого государства: - содержать аппарат управления страной; - обеспечивать обороноспособность страны;

- 9. Система налогообложения любого государства должна: обеспечивать поступление налоговых доходов в бюджетную систему государства; способствовать развитию экономики,

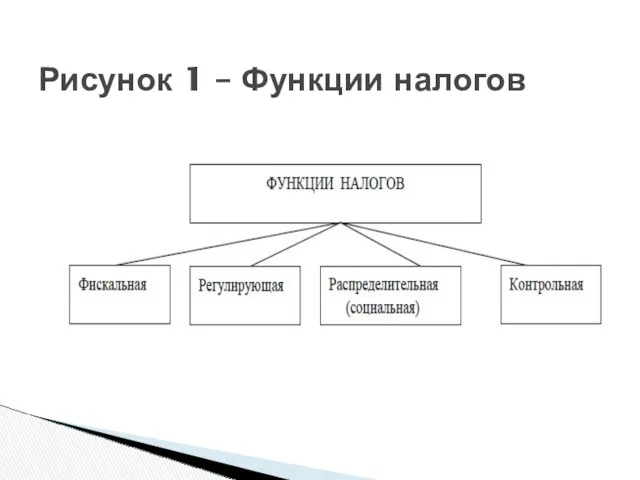

- 10. Рисунок 1 – Функции налогов

- 11. - фискальная. За счет налогов формируются доходы бюджетов, образуются средства финансирования деятельности органов государственной власти. Более

- 12. – регулирующая. Налоги – важнейший инструмент государственного регулирования экономики, воздействия на общественное производство, его структуру, динамику,

- 13. – контрольная. Через налоги государство может контролировать финансовое положении организаций, источники доходов юридических и физических лиц,

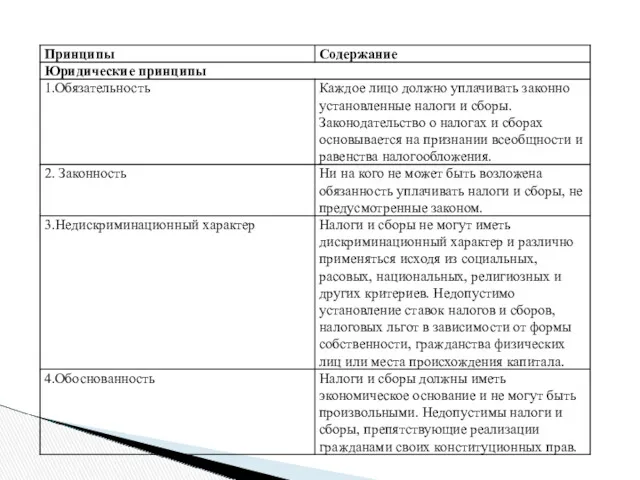

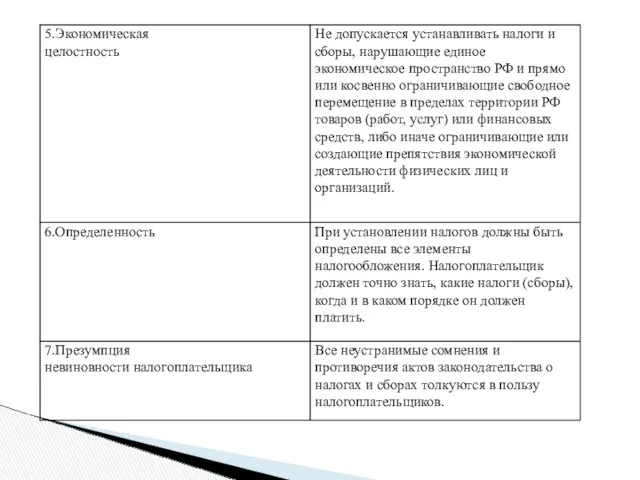

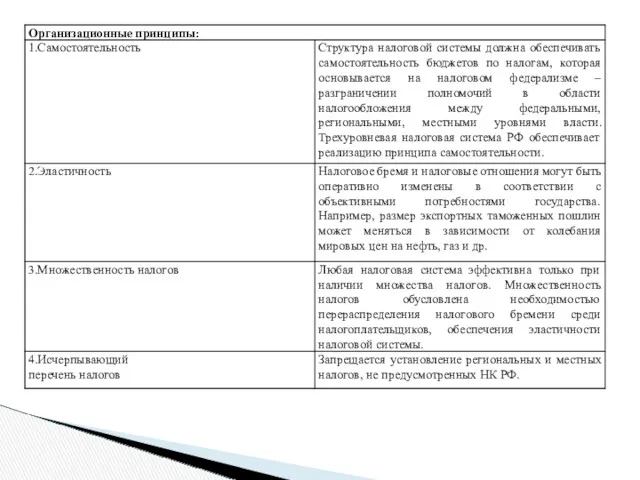

- 14. Реализация функций налога непосредственно связана с теми принципами, на которых строится вся система налогообложения и которые

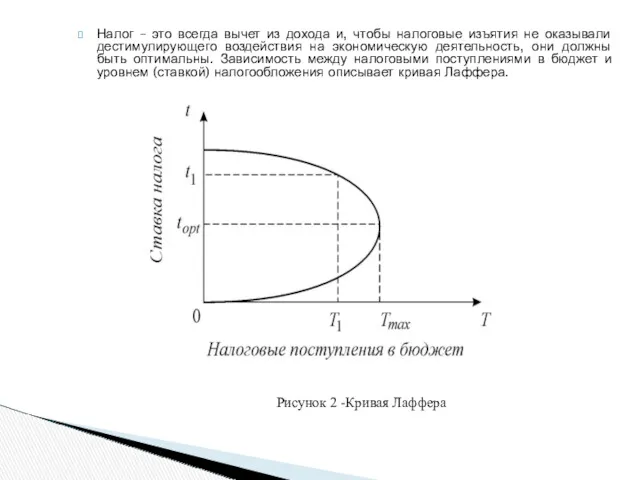

- 19. Налог – это всегда вычет из дохода и, чтобы налоговые изъятия не оказывали дестимулирующего воздействия на

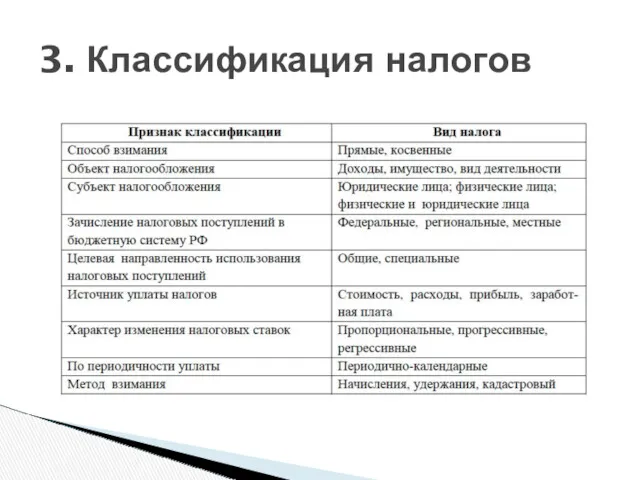

- 20. 3. Классификация налогов

- 21. прямые налоги это налоги, взимаемые с доходов или имущества налогоплательщика. Величина прямого налога зависит от суммы

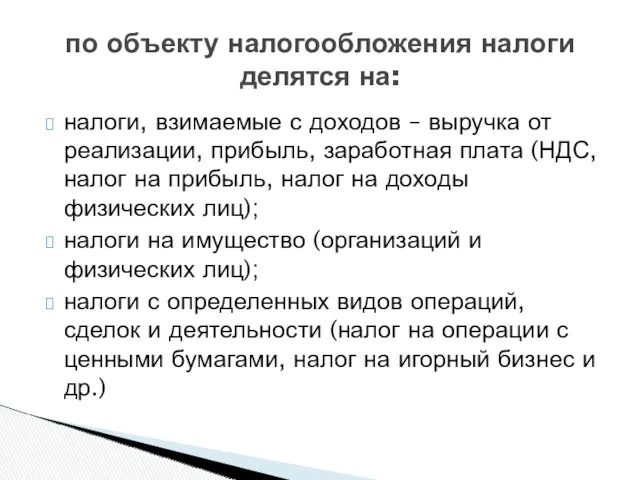

- 22. налоги, взимаемые с доходов – выручка от реализации, прибыль, заработная плата (НДС, налог на прибыль, налог

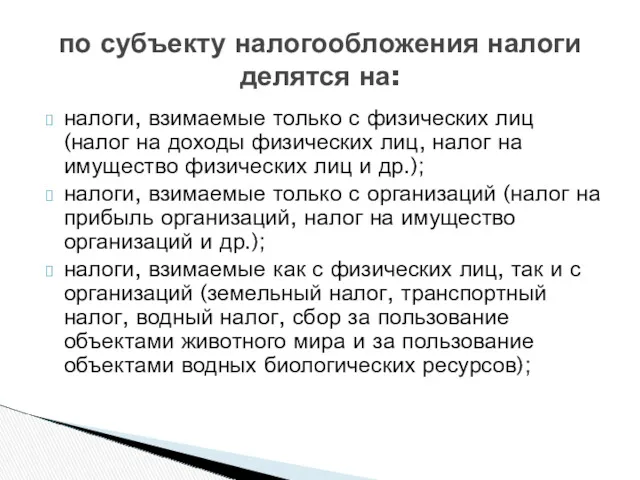

- 23. налоги, взимаемые только с физических лиц (налог на доходы физических лиц, налог на имущество физических лиц

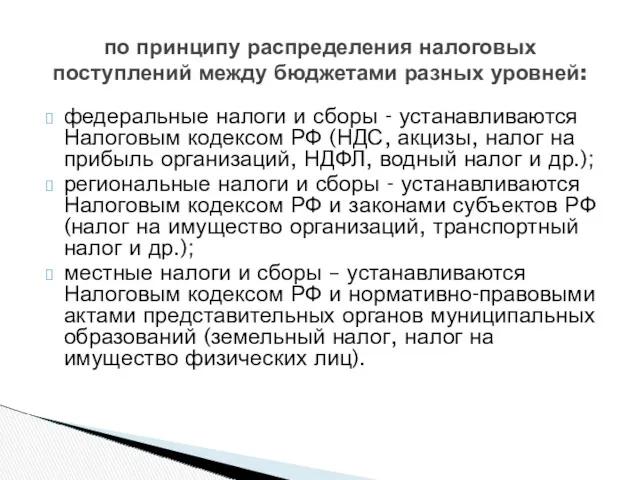

- 24. федеральные налоги и сборы - устанавливаются Налоговым кодексом РФ (НДС, акцизы, налог на прибыль организаций, НДФЛ,

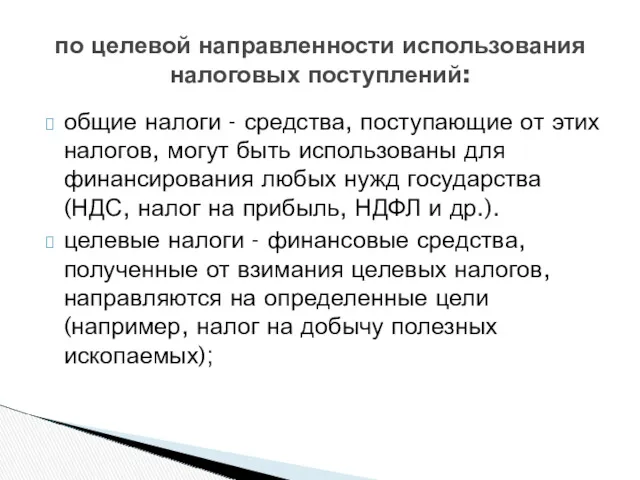

- 25. общие налоги - средства, поступающие от этих налогов, могут быть использованы для финансирования любых нужд государства

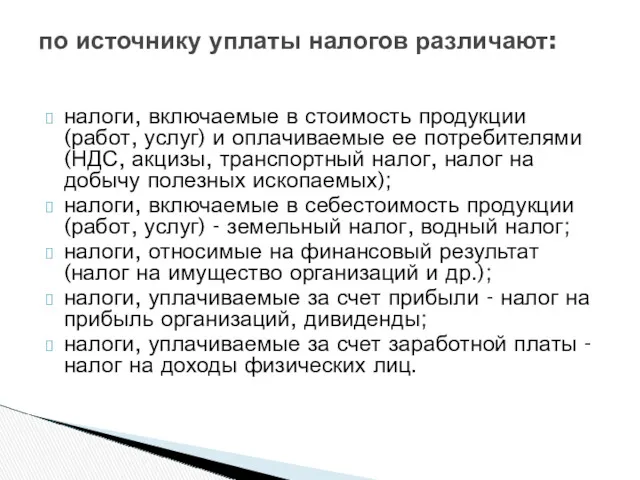

- 26. налоги, включаемые в стоимость продукции (работ, услуг) и оплачиваемые ее потребителями (НДС, акцизы, транспортный налог, налог

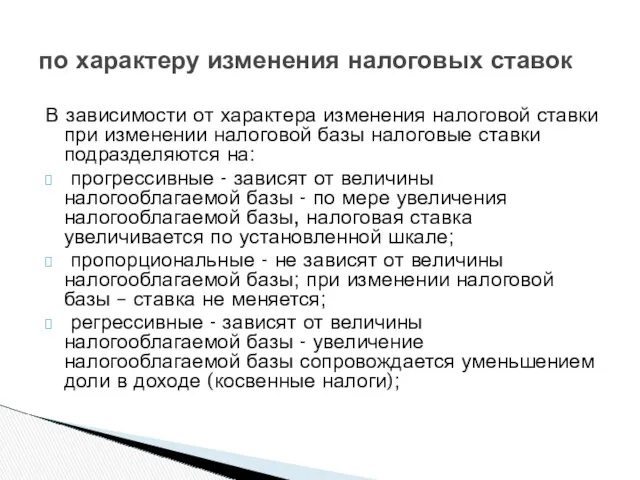

- 27. В зависимости от характера изменения налоговой ставки при изменении налоговой базы налоговые ставки подразделяются на: прогрессивные

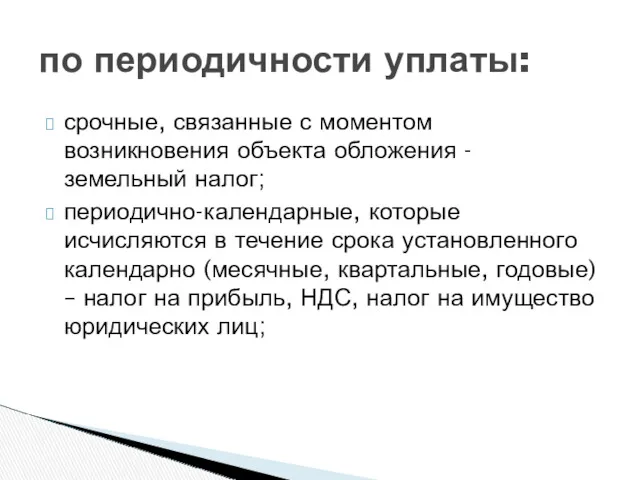

- 28. срочные, связанные с моментом возникновения объекта обложения - земельный налог; периодично-календарные, которые исчисляются в течение срока

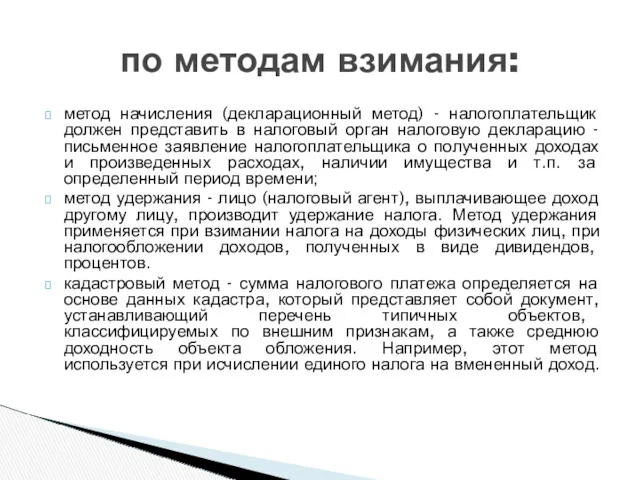

- 29. метод начисления (декларационный метод) - налогоплательщик должен представить в налоговый орган налоговую декларацию - письменное заявление

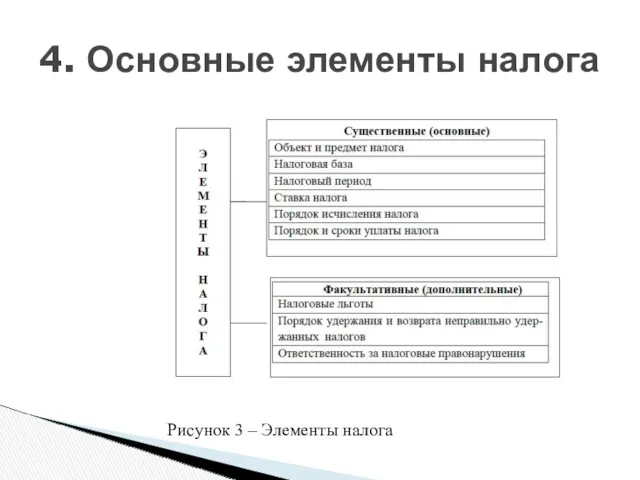

- 30. 4. Основные элементы налога Рисунок 3 – Элементы налога

- 31. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Совокупность элементов юридического состава налога устанавливает

- 32. Субъект налогообложения (налогоплательщик) – это организации или физическое лицо, на которое возложена обязанность уплатить налог за

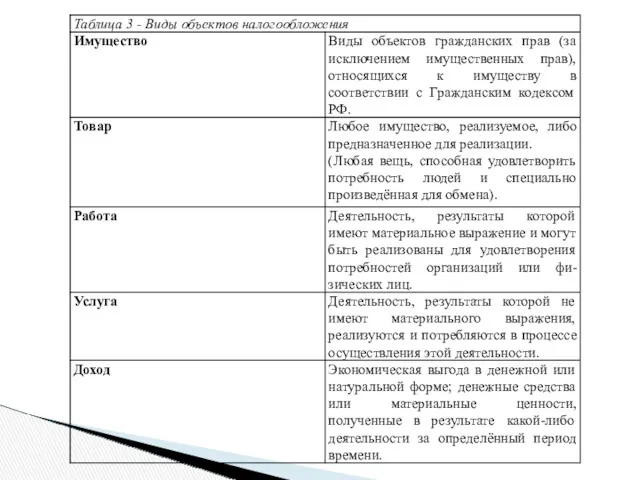

- 33. Объект налогообложения - это юридические факты, действия, события, которые обусловливают возникновение обязанности субъекта заплатить налог: совершение

- 35. Источник налога – денежные средства, за счет которого уплачивается налог. По некоторым налогами объект и источник

- 36. налоговые базы со стоимостными показателями (например, для исчисления налога на имущество юридических или физических лиц используется

- 37. Налоговый период - период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая

- 38. Налоговая ставка (норма налогового обложения) - величина налоговых начислений на единицу измерения налоговой базы. Ставка налога

- 39. Налог может исчисляться по итогам налогового периода без учета ранее уплаченных налоговых платежей либо нарастающим итогом.

- 40. Сроки уплаты налогов устанавливаются применительно к каждому налогу и определяются календарной датой или истечением периода времени,

- 41. Совокупность установленных налогов, а также принципов, форм и методов их введения, изменения, отмены, взимания и контроля

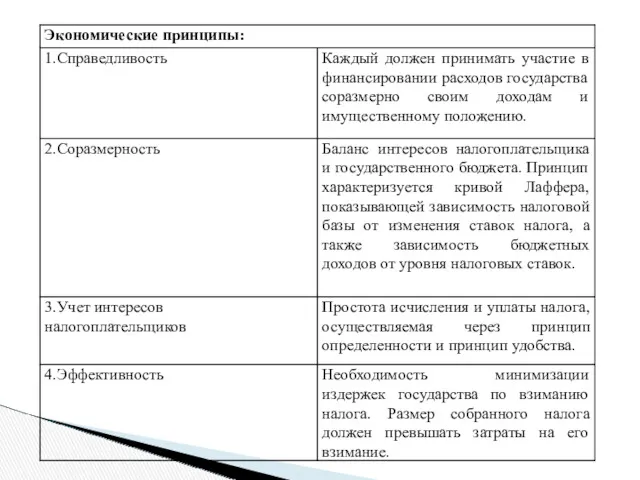

- 42. равенство и справедливость налогообложения, эффективность налогообложения, универсальность налогообложения, одновременность обложения, стабильность налоговых ставок и принципов дифференциации

- 43. Налоговая система РФ - это совокупность институтов и инструментов, используемых государством для централизации части национального дохода

- 44. регулирование экономики, направленное на стимулирование или ограничение хозяйственной деятельности; обеспечение потребностей всех уровней власти в финансовых

- 45. единая нормативно-правовая база. Налоговая система основывается на правовой базе, а не на подзаконных нормативных актах различных

- 46. разграничение налогов на общие и специальные, имеющие строго целевое назначение и регулирующее значение; наличие налоговых льгот;

- 47. система налогов и сборов РФ; система налоговых правоотношений; система участников налоговых правоотношений; нормативно-правовая база сферы налогообложения.

- 48. Первый блок - система налогов и сборов в РФ. Согласно ст.12 НК РФ в Российской Федерации

- 49. Региональные налоги – это налоги, которые установлены НК РФ и законами субъектов РФ и обязательны к

- 50. Кроме названных налогов в налоговую систему РФ входит ряд налогов, относящихся к специальным налоговым режимам (СНР).

- 51. В Российской Федерации к специальным налоговым режимам относятся: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

- 52. Второй блок налоговой системы РФ – система налоговых правоотношений. Налоговые правоотношения - это охраняемые государством общественные

- 53. Особенностями налоговых правоотношений является то, что – это: общественное отношение, то есть отношение между юридическими или

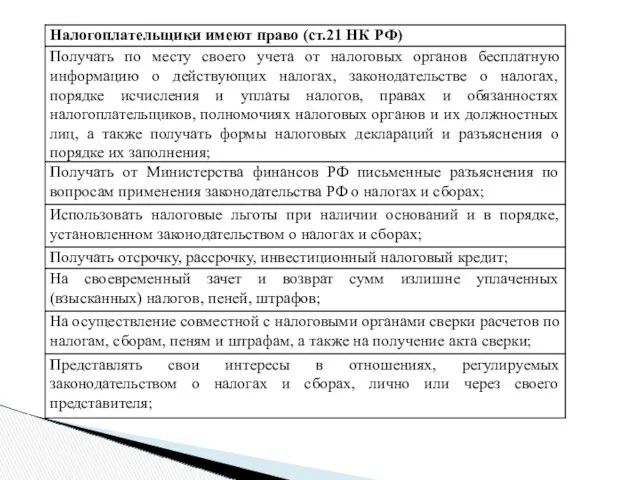

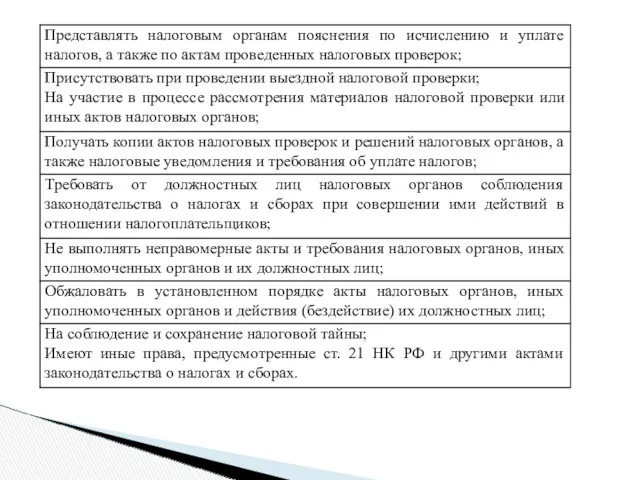

- 54. Третий блок налоговой системы РФ - система участников налоговых правоотношений. Налоговый кодекс РФ устанавливает понятие «участники

- 55. налоговые органы – органы Федеральной налоговой службы РФ, осуществляющие контроль за соблюдением правильности исчисления, полноты и

- 60. Скачать презентацию

Структура курса:

Раздел 1 Налоги и налоговая система

Основы налогообложения,

Налог на доходы

Структура курса:

Раздел 1 Налоги и налоговая система

Основы налогообложения,

Налог на доходы

Раздел 2 Налоговый менеджмент

Сущность, содержание и элементы налогового менеджмента

Налоговые правонарушения и

Раздел 2 Налоговый менеджмент

Сущность, содержание и элементы налогового менеджмента

Налоговые правонарушения и

Контрольные точки – 4

Итоговый контроль: зачет с оценкой

Контрольные точки – 4

Итоговый контроль: зачет с оценкой

Налог – это совокупность отношений, возникающих между государством и налогоплательщиками по

Налог – это совокупность отношений, возникающих между государством и налогоплательщиками по

обязательный индивидуально безвозмездный платеж, взимаемый с юридических лиц (предприятий, организаций, учреждений),

обязательный индивидуально безвозмездный платеж, взимаемый с юридических лиц (предприятий, организаций, учреждений),

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

Взимание налогов обусловлено необходимостью для любого государства:

- содержать аппарат управления страной;

-

Взимание налогов обусловлено необходимостью для любого государства:

- содержать аппарат управления страной;

-

Система налогообложения любого государства должна:

обеспечивать поступление налоговых доходов в бюджетную

Система налогообложения любого государства должна:

обеспечивать поступление налоговых доходов в бюджетную

Рисунок 1 – Функции налогов

Рисунок 1 – Функции налогов

- фискальная. За счет налогов формируются доходы бюджетов, образуются средства финансирования

- фискальная. За счет налогов формируются доходы бюджетов, образуются средства финансирования

– регулирующая. Налоги – важнейший инструмент государственного регулирования экономики, воздействия на

– регулирующая. Налоги – важнейший инструмент государственного регулирования экономики, воздействия на

– контрольная. Через налоги государство может контролировать финансовое положении организаций, источники

– контрольная. Через налоги государство может контролировать финансовое положении организаций, источники

Реализация функций налога непосредственно связана с теми принципами, на которых строится

Реализация функций налога непосредственно связана с теми принципами, на которых строится

Налог – это всегда вычет из дохода и, чтобы налоговые изъятия

Налог – это всегда вычет из дохода и, чтобы налоговые изъятия

3. Классификация налогов

3. Классификация налогов

прямые налоги это налоги, взимаемые с доходов или имущества налогоплательщика. Величина

прямые налоги это налоги, взимаемые с доходов или имущества налогоплательщика. Величина

налоги, взимаемые с доходов – выручка от реализации, прибыль, заработная плата

налоги, взимаемые с доходов – выручка от реализации, прибыль, заработная плата

налоги, взимаемые только с физических лиц (налог на доходы физических лиц,

налоги, взимаемые только с физических лиц (налог на доходы физических лиц,

федеральные налоги и сборы - устанавливаются Налоговым кодексом РФ (НДС, акцизы,

федеральные налоги и сборы - устанавливаются Налоговым кодексом РФ (НДС, акцизы,

общие налоги - средства, поступающие от этих налогов, могут быть использованы

общие налоги - средства, поступающие от этих налогов, могут быть использованы

налоги, включаемые в стоимость продукции (работ, услуг) и оплачиваемые ее потребителями

налоги, включаемые в стоимость продукции (работ, услуг) и оплачиваемые ее потребителями

В зависимости от характера изменения налоговой ставки при изменении налоговой базы

В зависимости от характера изменения налоговой ставки при изменении налоговой базы

срочные, связанные с моментом возникновения объекта обложения - земельный налог;

периодично-календарные, которые

срочные, связанные с моментом возникновения объекта обложения - земельный налог;

периодично-календарные, которые

метод начисления (декларационный метод) - налогоплательщик должен представить в налоговый орган

метод начисления (декларационный метод) - налогоплательщик должен представить в налоговый орган

4. Основные элементы налога

Рисунок 3 – Элементы налога

4. Основные элементы налога

Рисунок 3 – Элементы налога

Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога.

Совокупность элементов

Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога.

Совокупность элементов

Субъект налогообложения (налогоплательщик) – это организации или физическое лицо, на которое

Субъект налогообложения (налогоплательщик) – это организации или физическое лицо, на которое

Объект налогообложения - это юридические факты, действия, события, которые обусловливают возникновение

Объект налогообложения - это юридические факты, действия, события, которые обусловливают возникновение

Источник налога – денежные средства, за счет которого уплачивается налог. По

Источник налога – денежные средства, за счет которого уплачивается налог. По

налоговые базы со стоимостными показателями (например, для исчисления налога на имущество

налоговые базы со стоимостными показателями (например, для исчисления налога на имущество

Налоговый период - период времени, по окончании которого определяется налоговая база

Налоговый период - период времени, по окончании которого определяется налоговая база

Налоговая ставка (норма налогового обложения) - величина налоговых начислений на единицу

Налоговая ставка (норма налогового обложения) - величина налоговых начислений на единицу

Налог может исчисляться по итогам налогового периода без учета ранее уплаченных

Налог может исчисляться по итогам налогового периода без учета ранее уплаченных

Сроки уплаты налогов устанавливаются применительно к каждому налогу и определяются календарной

Сроки уплаты налогов устанавливаются применительно к каждому налогу и определяются календарной

Совокупность установленных налогов, а также принципов, форм и методов их введения,

Совокупность установленных налогов, а также принципов, форм и методов их введения,

равенство и справедливость налогообложения,

эффективность налогообложения,

универсальность налогообложения,

одновременность обложения,

стабильность

равенство и справедливость налогообложения,

эффективность налогообложения,

универсальность налогообложения,

одновременность обложения,

стабильность

Налоговая система РФ - это совокупность институтов и инструментов, используемых государством

Налоговая система РФ - это совокупность институтов и инструментов, используемых государством

регулирование экономики, направленное на стимулирование или ограничение хозяйственной деятельности;

обеспечение потребностей

регулирование экономики, направленное на стимулирование или ограничение хозяйственной деятельности;

обеспечение потребностей

единая нормативно-правовая база. Налоговая система основывается на правовой базе, а не

единая нормативно-правовая база. Налоговая система основывается на правовой базе, а не

разграничение налогов на общие и специальные, имеющие строго целевое назначение и

разграничение налогов на общие и специальные, имеющие строго целевое назначение и

система налогов и сборов РФ;

система налоговых правоотношений;

система участников налоговых правоотношений;

система налогов и сборов РФ;

система налоговых правоотношений;

система участников налоговых правоотношений;

Первый блок - система налогов и сборов в РФ. Согласно ст.12

Первый блок - система налогов и сборов в РФ. Согласно ст.12

Региональные налоги – это налоги, которые установлены НК РФ и законами

Региональные налоги – это налоги, которые установлены НК РФ и законами

Кроме названных налогов в налоговую систему РФ входит ряд налогов, относящихся

Кроме названных налогов в налоговую систему РФ входит ряд налогов, относящихся

В Российской Федерации к специальным налоговым режимам относятся: система налогообложения для

В Российской Федерации к специальным налоговым режимам относятся: система налогообложения для

Второй блок налоговой системы РФ – система налоговых правоотношений. Налоговые правоотношения

Второй блок налоговой системы РФ – система налоговых правоотношений. Налоговые правоотношения

Особенностями налоговых правоотношений является то, что – это: общественное отношение, то

Особенностями налоговых правоотношений является то, что – это: общественное отношение, то

Третий блок налоговой системы РФ - система участников налоговых правоотношений.

Налоговый кодекс

Третий блок налоговой системы РФ - система участников налоговых правоотношений.

Налоговый кодекс

налоговые органы – органы Федеральной налоговой службы РФ, осуществляющие контроль за

налоговые органы – органы Федеральной налоговой службы РФ, осуществляющие контроль за

Моделирование равновесия фирмы при различных типах рыночных структур. Олигополия

Моделирование равновесия фирмы при различных типах рыночных структур. Олигополия Глобальні проблеми людства

Глобальні проблеми людства Module structure

Module structure Нормирование труда. Бизнес-планирование трудовых затрат

Нормирование труда. Бизнес-планирование трудовых затрат Экономика: просто о сложном. Экономическая история

Экономика: просто о сложном. Экономическая история Современные проблемы стран Европы и Америки. Запад в условиях вызовов современности

Современные проблемы стран Европы и Америки. Запад в условиях вызовов современности Олигополия. Модели олигополии

Олигополия. Модели олигополии Развитие России как государства-цивилизации. Лекция 2.2

Развитие России как государства-цивилизации. Лекция 2.2 Мақат кентінің экономикалық дамуының әлеуеті

Мақат кентінің экономикалық дамуының әлеуеті Кадры: понятие, структура, управление

Кадры: понятие, структура, управление Политика привлечения прямых иностранных инвестиций

Политика привлечения прямых иностранных инвестиций Экономика организации (предприятия)

Экономика организации (предприятия) Предпосылки и начало промышленной революции

Предпосылки и начало промышленной революции Материально-производственные запасы

Материально-производственные запасы Теория производства. (Тема 5)

Теория производства. (Тема 5) Рынки ресурсов. Рынок труда

Рынки ресурсов. Рынок труда Основы бухгалтерского учета в схемах

Основы бухгалтерского учета в схемах Основы теории спроса и предложения

Основы теории спроса и предложения Правовые и экономические особенности закупки ТРУ отдельными юридическими лицами

Правовые и экономические особенности закупки ТРУ отдельными юридическими лицами Статистика уровня жизни населения

Статистика уровня жизни населения Продовольственная проблема населения

Продовольственная проблема населения Показники якості бізнесу та продукції

Показники якості бізнесу та продукції Третичный сектор

Третичный сектор 20190904_e10-12

20190904_e10-12 Информация, неопределенность, риск в экономике

Информация, неопределенность, риск в экономике Государственное регулирование и саморегулирование рынка медицинских товаров и услуг

Государственное регулирование и саморегулирование рынка медицинских товаров и услуг Принципы экономики

Принципы экономики Методи експертного оцінювання. (Лекція 8)

Методи експертного оцінювання. (Лекція 8)