- Основы теории издержек производства, дохода и прибыли

Содержание

- 2. Концепция затрат и прибыли в экономике Понятие издержек производства. Бухгалтерские и экономические издержки производства. Бухгалтерская, экономическая

- 3. Микроэкономическая теория исходит из того, что, в конечном счете, целью производственной деятельности предприятия является максимизация прибыли

- 4. Теория издержек производства основывается на наличии редкости ресурсов и определении их ценности на основе наилучшего альтернативного

- 5. Бухгалтерские издержки представляют собой фактический расход факторов производства, не являющихся собственностью предприятия, который определяется по ценам

- 6. Издержки предприятия, равные денежным платежам, которые могли бы быть получены за собственные ресурсы при наилучшем из

- 7. Состав бухгалтерских издержек предприятия Бухгалтерские издержки : 1. Материальные затраты 2. Накладные расходы 3. Затраты на

- 8. Состав экономических издержек предприятия Экономические издержки : Внешние (явные) = бухгалтерские + Внутренние (неявные) = упущенный

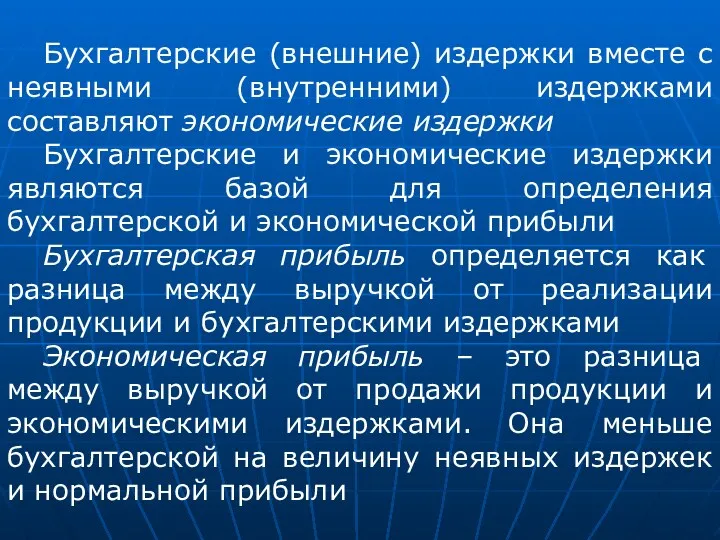

- 9. Бухгалтерские (внешние) издержки вместе с неявными (внутренними) издержками составляют экономические издержки Бухгалтерские и экономические издержки являются

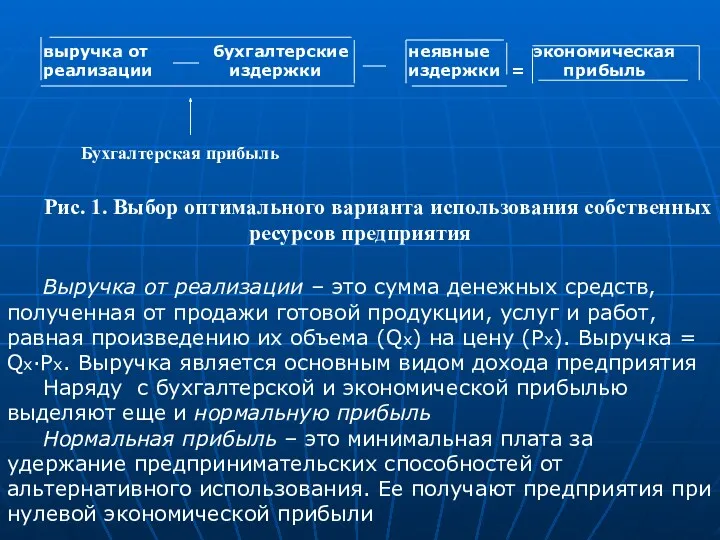

- 10. выручка от бухгалтерские неявные экономическая реализации издержки издержки = прибыль Бухгалтерская прибыль Рис. 1. Выбор оптимального

- 11. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ В краткосрочном периоде издержки (cost), как и факторы производства, делятся на

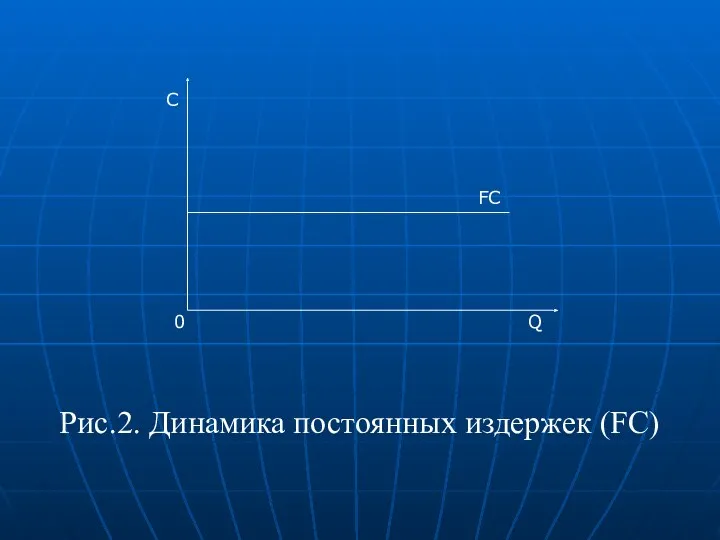

- 12. С Q 0 FC Рис.2. Динамика постоянных издержек (FC)

- 13. Переменными издержками (VC) называются такие затраты, которые меняются в прямой зависимости от объема производства (затраты на

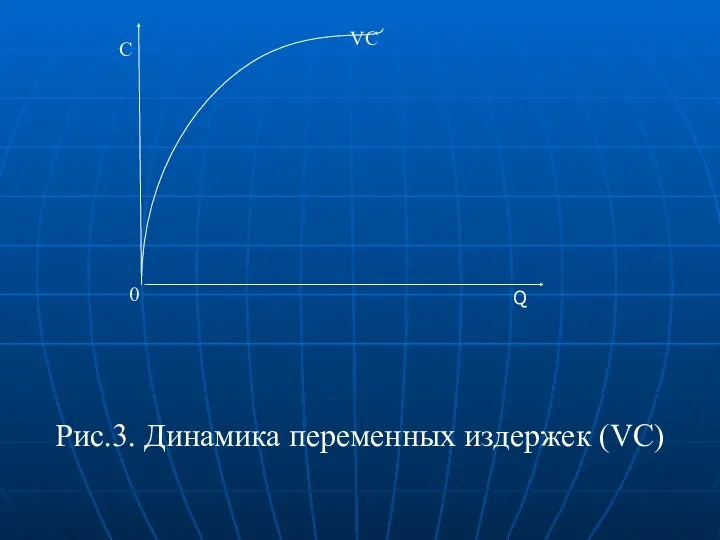

- 14. C Q Рис.3. Динамика переменных издержек (VC) 0 VC

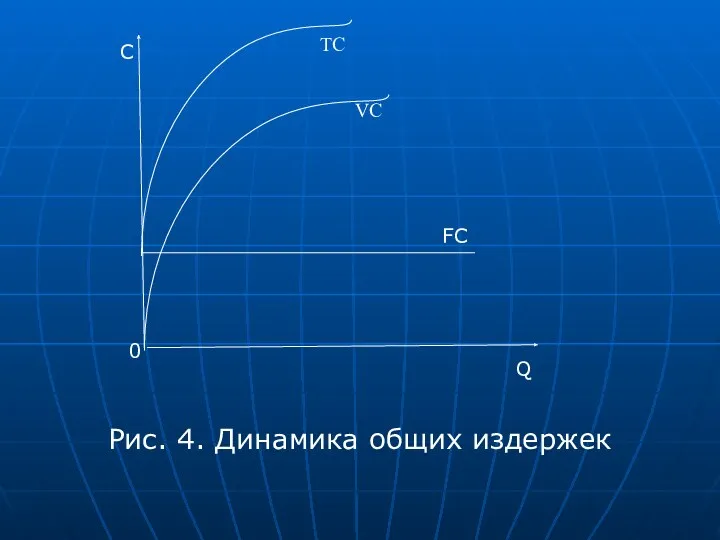

- 15. Такое поведение переменных издержек обуславливается законом убывающей отдачи. В соответствии с этим законом сумма переменных издержек

- 16. Рис. 4. Динамика общих издержек 0 Q C FC VC TC

- 17. Однако производителя интересуют не столько общие, сколько средние издержки, т.е. издержки в расчете на единицу продукции

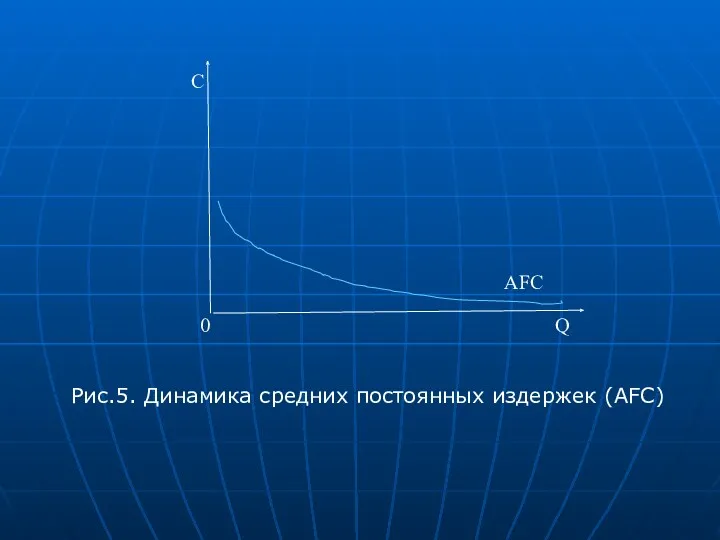

- 18. Рис.5. Динамика средних постоянных издержек (AFC) C Q 0 AFC

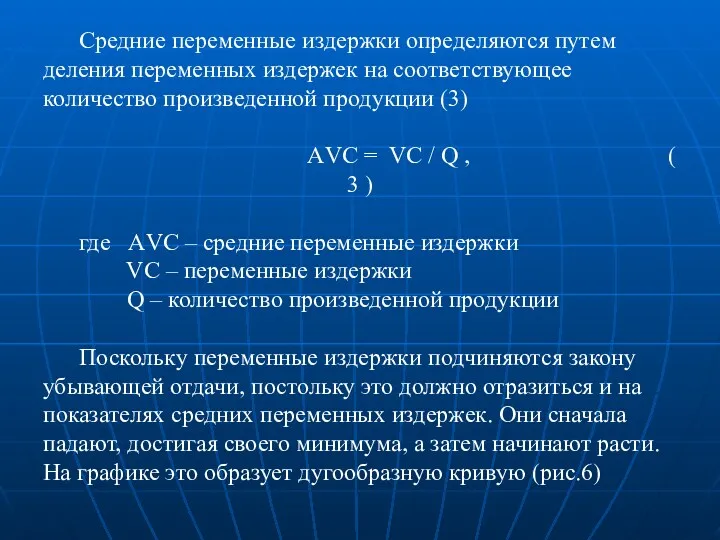

- 19. Средние переменные издержки определяются путем деления переменных издержек на соответствующее количество произведенной продукции (3) АVC =

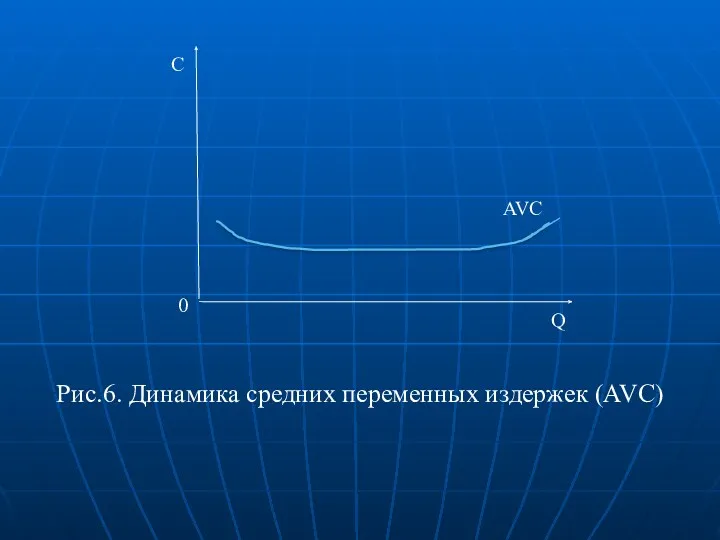

- 20. Рис.6. Динамика средних переменных издержек (AVC) 0 Q C AVC

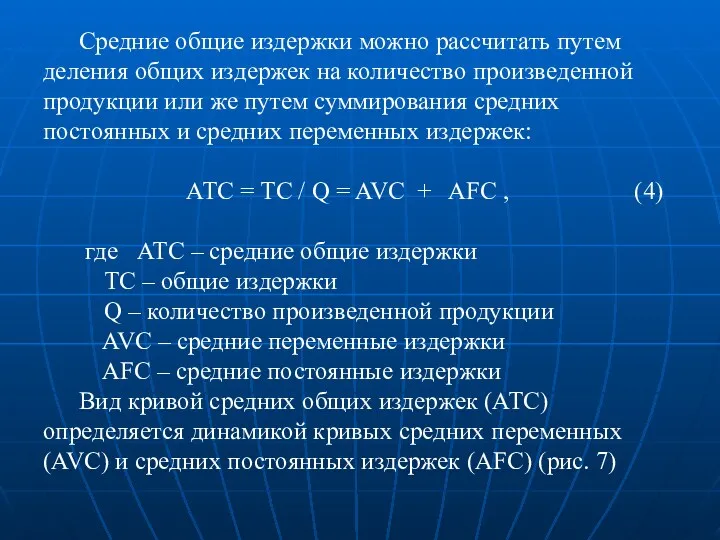

- 21. Средние общие издержки можно рассчитать путем деления общих издержек на количество произведенной продукции или же путем

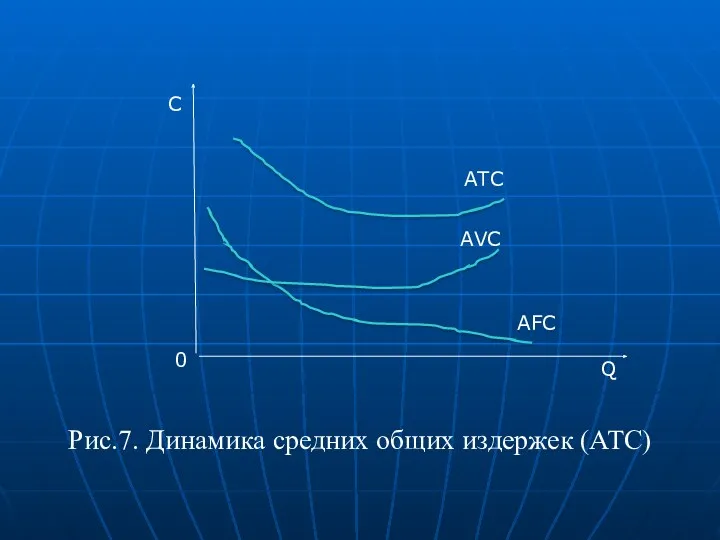

- 22. Рис.7. Динамика средних общих издержек (ATC) Q C 0 ATC AFC AVC

- 23. Разница в высоте кривых АТС и AVC зависит от величины средних постоянных издержек при каждом данном

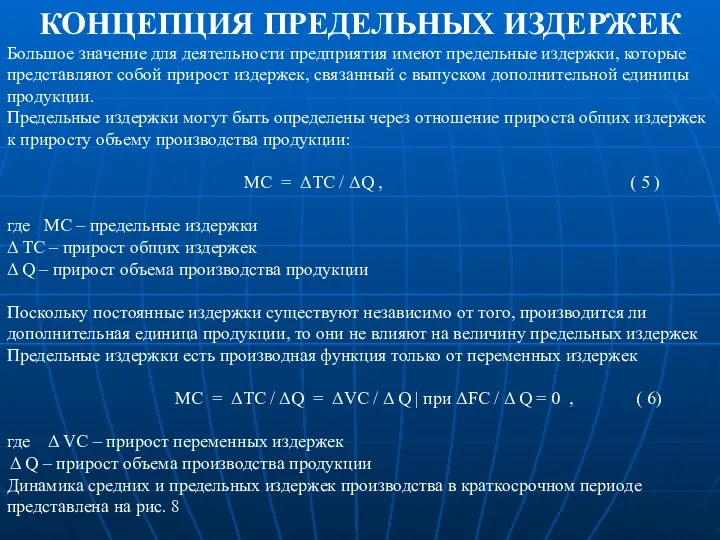

- 24. КОНЦЕПЦИЯ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК Большое значение для деятельности предприятия имеют предельные издержки, которые представляют собой прирост издержек,

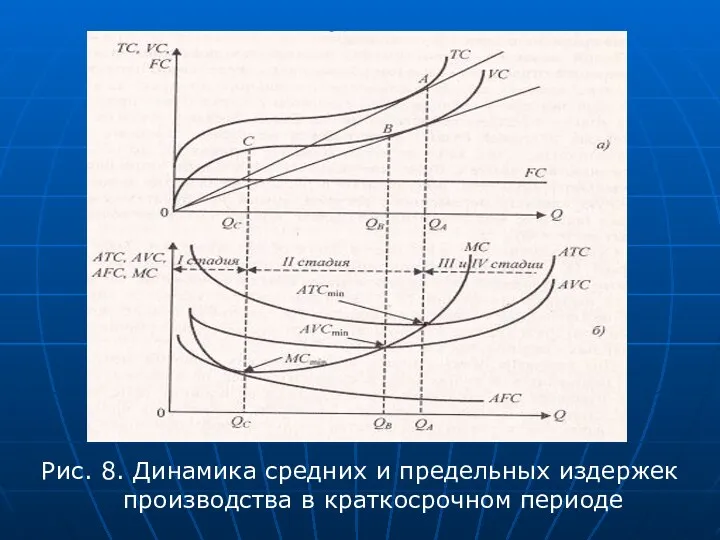

- 25. Рис. 8. Динамика средних и предельных издержек производства в краткосрочном периоде

- 26. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА Значительную долю издержек предприятия составляют издержки, связанные с затратами основного капитала

- 27. Износ – это постепенная утрата капитальными благами своих полезных свойств Обычно выделяют два вида износа: физический

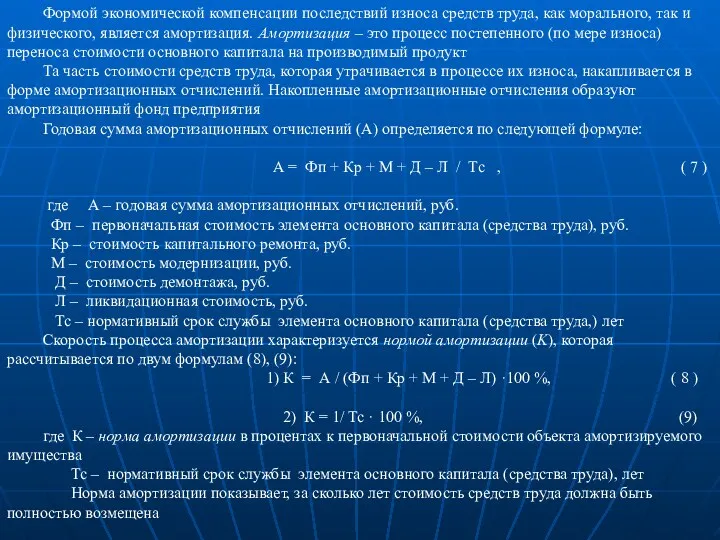

- 28. Формой экономической компенсации последствий износа средств труда, как морального, так и физического, является амортизация. Амортизация –

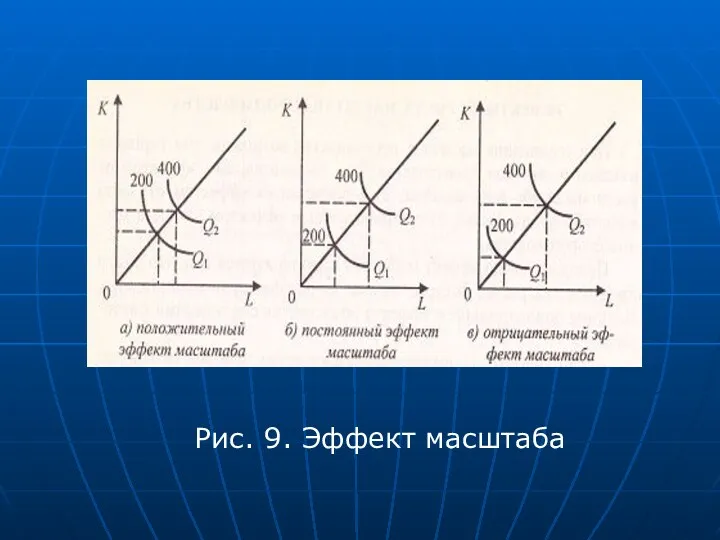

- 29. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ Эффект масштаба производства – это соотношение между изменением объемов производства и

- 30. Положительный эффект масштаба производства проявляется в снижении средних затрат по мере увеличения выпуска продукции и называется

- 31. Постоянный эффект масштаба производства проявляется в неизменности средних издержек при увеличении объема производства и называется постоянной

- 32. Отрицательный эффект масштаба производства проявляется в росте средних затрат по мере увеличения выпуска продукции и называется

- 33. Рис. 9. Эффект масштаба

- 35. Скачать презентацию

Концепция затрат и прибыли в экономике

Понятие издержек производства. Бухгалтерские и экономические

Концепция затрат и прибыли в экономике

Понятие издержек производства. Бухгалтерские и экономические

Микроэкономическая теория исходит из того, что, в конечном счете, целью производственной

Микроэкономическая теория исходит из того, что, в конечном счете, целью производственной

Теория издержек производства основывается на наличии редкости ресурсов и определении их

Бухгалтерские издержки представляют собой фактический расход факторов производства, не являющихся собственностью

Бухгалтерские издержки представляют собой фактический расход факторов производства, не являющихся собственностью

Издержки предприятия, равные денежным платежам, которые могли бы быть получены за

Издержки предприятия, равные денежным платежам, которые могли бы быть получены за

Состав бухгалтерских издержек предприятия

Бухгалтерские издержки :

1. Материальные затраты

2. Накладные расходы

3.

Состав бухгалтерских издержек предприятия

Бухгалтерские издержки :

1. Материальные затраты

2. Накладные расходы

3.

Состав экономических издержек предприятия

Экономические издержки :

Внешние (явные) = бухгалтерские

+

Внутренние

Состав экономических издержек предприятия

Экономические издержки :

Внешние (явные) = бухгалтерские

+

Внутренние

Бухгалтерские (внешние) издержки вместе с неявными (внутренними) издержками составляют экономические издержки

Бухгалтерские

Бухгалтерские

выручка от бухгалтерские неявные экономическая

реализации издержки издержки = прибыль

Бухгалтерская прибыль

Рис. 1.

реализации издержки издержки = прибыль

Бухгалтерская прибыль

Рис. 1.

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ

В краткосрочном периоде издержки (cost), как и

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ

В краткосрочном периоде издержки (cost), как и

С

Q

0

FC

Рис.2. Динамика постоянных издержек (FC)

С

Q

0

FC

Рис.2. Динамика постоянных издержек (FC)

Переменными издержками (VC) называются такие затраты, которые меняются в прямой зависимости

Переменными издержками (VC) называются такие затраты, которые меняются в прямой зависимости

C

Q

Рис.3. Динамика переменных издержек (VC)

0

VC

C

Q

Рис.3. Динамика переменных издержек (VC)

0

VC

Такое поведение переменных издержек обуславливается законом убывающей отдачи. В соответствии с

Такое поведение переменных издержек обуславливается законом убывающей отдачи. В соответствии с

Рис. 4. Динамика общих издержек

0

Q

C

FC

VC

TC

Рис. 4. Динамика общих издержек

0

Q

C

FC

VC

TC

Однако производителя интересуют не столько общие, сколько средние издержки, т.е. издержки

Рис.5. Динамика средних постоянных издержек (AFC)

C

Q

0

AFC

Рис.5. Динамика средних постоянных издержек (AFC)

C

Q

0

AFC

Средние переменные издержки определяются путем деления переменных издержек на соответствующее количество

Средние переменные издержки определяются путем деления переменных издержек на соответствующее количество

Рис.6. Динамика средних переменных издержек (AVC)

0

Q

C

AVC

Рис.6. Динамика средних переменных издержек (AVC)

0

Q

C

AVC

Средние общие издержки можно рассчитать путем деления общих издержек на количество

Средние общие издержки можно рассчитать путем деления общих издержек на количество

Рис.7. Динамика средних общих издержек (ATC)

Q

C

0

ATC

AFC

AVC

Рис.7. Динамика средних общих издержек (ATC)

Q

C

0

ATC

AFC

AVC

Разница в высоте кривых АТС и AVC зависит от величины средних

КОНЦЕПЦИЯ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК

Большое значение для деятельности предприятия имеют предельные издержки, которые

КОНЦЕПЦИЯ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК

Большое значение для деятельности предприятия имеют предельные издержки, которые

Рис. 8. Динамика средних и предельных издержек производства в краткосрочном периоде

Рис. 8. Динамика средних и предельных издержек производства в краткосрочном периоде

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА

Значительную долю издержек предприятия составляют издержки, связанные

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА

Значительную долю издержек предприятия составляют издержки, связанные

Износ – это постепенная утрата капитальными благами своих полезных свойств

Обычно

Износ – это постепенная утрата капитальными благами своих полезных свойств

Обычно

Формой экономической компенсации последствий износа средств труда, как морального, так и

Формой экономической компенсации последствий износа средств труда, как морального, так и

ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Эффект масштаба производства – это соотношение между

ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Эффект масштаба производства – это соотношение между

Положительный эффект масштаба производства проявляется в снижении средних затрат по мере

Положительный эффект масштаба производства проявляется в снижении средних затрат по мере

Постоянный эффект масштаба производства проявляется в неизменности средних издержек при увеличении

Постоянный эффект масштаба производства проявляется в неизменности средних издержек при увеличении

Отрицательный эффект масштаба производства проявляется в росте средних затрат по мере

Отрицательный эффект масштаба производства проявляется в росте средних затрат по мере

Қазақстан жануарлар дүниесі

Қазақстан жануарлар дүниесі Өндірістік нәтижелерін талдаудың міндеттері және көздер

Өндірістік нәтижелерін талдаудың міндеттері және көздер Model of aggregate demand and aggregate supply. Topic 3

Model of aggregate demand and aggregate supply. Topic 3 Презентация к уроку Экономическая деятельность подростков. 6 класс.

Презентация к уроку Экономическая деятельность подростков. 6 класс. Moscow power engineering institute

Moscow power engineering institute Что такое экономика

Что такое экономика Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Деятельность монополии

Деятельность монополии Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации

Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации Экономикалық өсу және нарықтық экономиканың циклдылығы

Экономикалық өсу және нарықтық экономиканың циклдылығы Экономическая мысль Древнего мира

Экономическая мысль Древнего мира Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие

Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6

Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6 ISLM analysis an extension of the keynesian framework

ISLM analysis an extension of the keynesian framework Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия

Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия Manufacturing Investment Opportunities in Rwanda Ministry of Trade and Industry

Manufacturing Investment Opportunities in Rwanda Ministry of Trade and Industry Производственная структура предприятия

Производственная структура предприятия Участие России в международных отраслевых и региональных организациях

Участие России в международных отраслевых и региональных организациях Понятие предприятия и его характеристика

Понятие предприятия и его характеристика Ақкемер ауылдық округінің әкімі Р.Ибрашевтың 2017 жылдың 9 айында атқарылған жұмыстары жөніндегі есебі

Ақкемер ауылдық округінің әкімі Р.Ибрашевтың 2017 жылдың 9 айында атқарылған жұмыстары жөніндегі есебі Экономическое развитие Аксубаевского муниципального района

Экономическое развитие Аксубаевского муниципального района Равновесие на однотоварном рынке: теория спроса и предложения

Равновесие на однотоварном рынке: теория спроса и предложения История развития экономики

История развития экономики Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Macroeconomics. GDP /Business Cycle. Unemployment

Macroeconomics. GDP /Business Cycle. Unemployment Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Внешнеэкономическая деятельность предприятий

Внешнеэкономическая деятельность предприятий Стратегия устойчивого развития сельских территорий РФ на период до 2030 года (Ханты-Мансийский автономный округ)

Стратегия устойчивого развития сельских территорий РФ на период до 2030 года (Ханты-Мансийский автономный округ)