- Переход к регулированию гарантирующих поставщиков методом эталонных затрат

Содержание

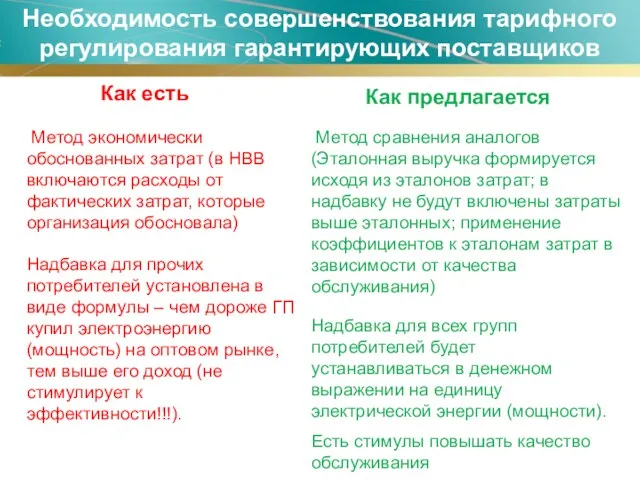

- 2. Необходимость совершенствования тарифного регулирования гарантирующих поставщиков Как есть Как предлагается Метод экономически обоснованных затрат (в НВВ

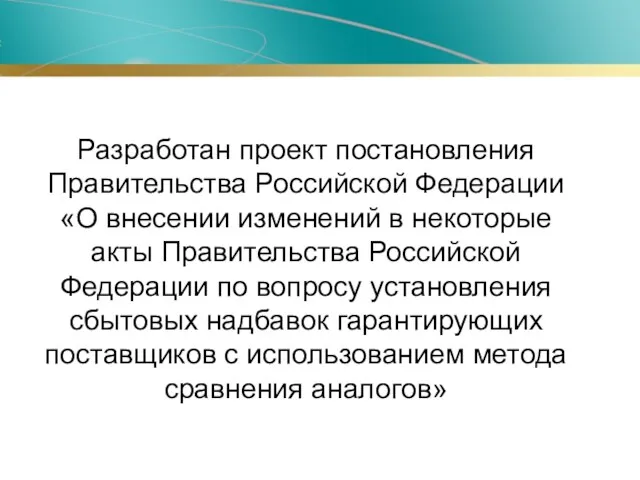

- 3. Разработан проект постановления Правительства Российской Федерации «О внесении изменений в некоторые акты Правительства Российской Федерации по

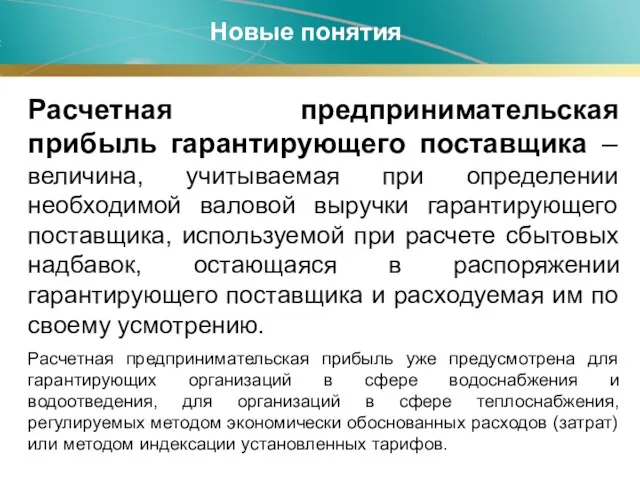

- 4. Новые понятия Расчетная предпринимательская прибыль гарантирующего поставщика – величина, учитываемая при определении необходимой валовой выручки гарантирующего

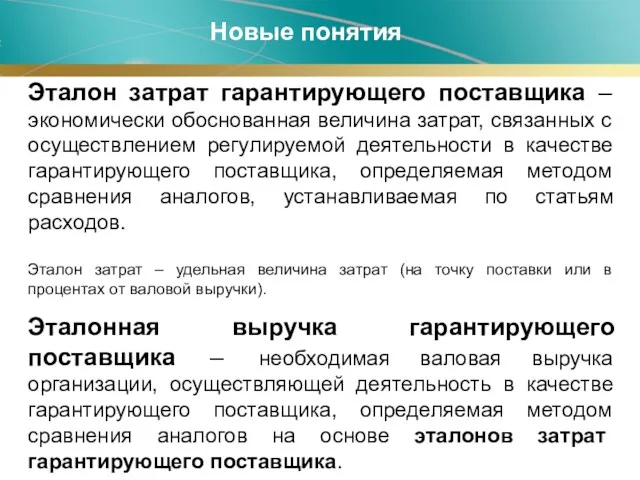

- 5. Эталон затрат гарантирующего поставщика – экономически обоснованная величина затрат, связанных с осуществлением регулируемой деятельности в качестве

- 6. Выпадающие доходы – доходы, не учитываемые при установлении регулируемых цен (тарифов) по соответствующим регулируемым видам деятельности

- 7. Недополученные/излишне полученные доходы – отклонение полученных доходов от осуществления регулируемого вида деятельности за расчетный период регулирования

- 8. Предложение по изменению формы принятия решения об установлении сбытовой надбавки: Формула В рублях за единицу электрической

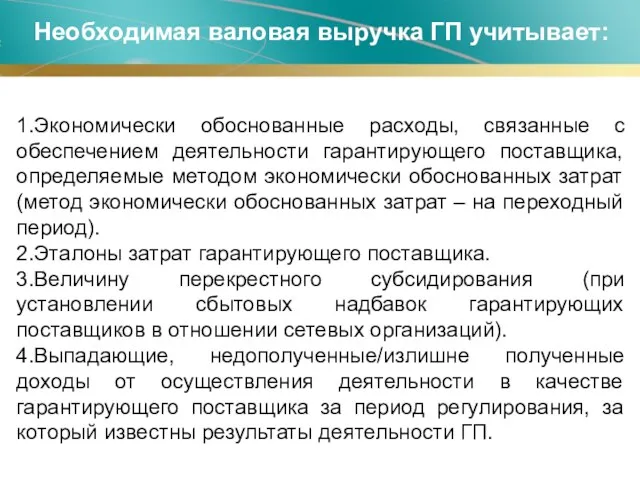

- 9. 1.Экономически обоснованные расходы, связанные с обеспечением деятельности гарантирующего поставщика, определяемые методом экономически обоснованных затрат (метод экономически

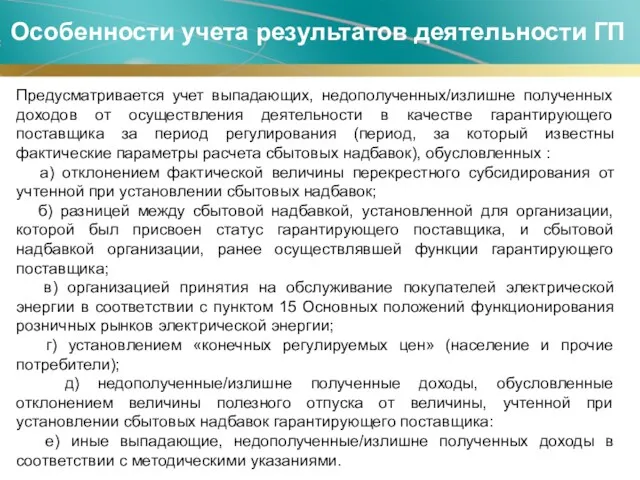

- 10. Особенности учета результатов деятельности ГП Предусматривается учет выпадающих, недополученных/излишне полученных доходов от осуществления деятельности в качестве

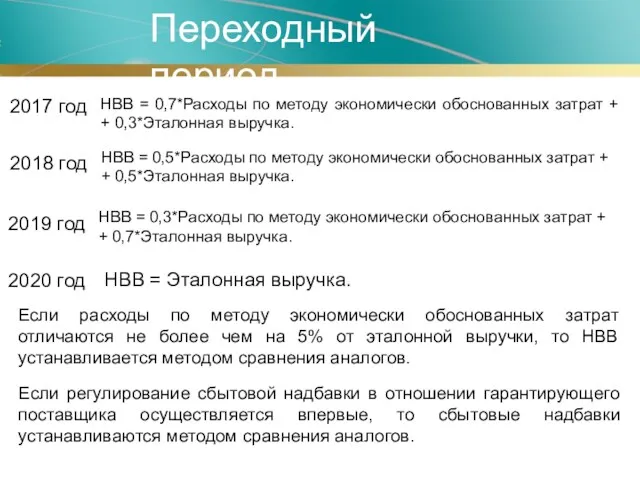

- 11. Переходный период НВВ = 0,7*Расходы по методу экономически обоснованных затрат + + 0,3*Эталонная выручка. 2017 год

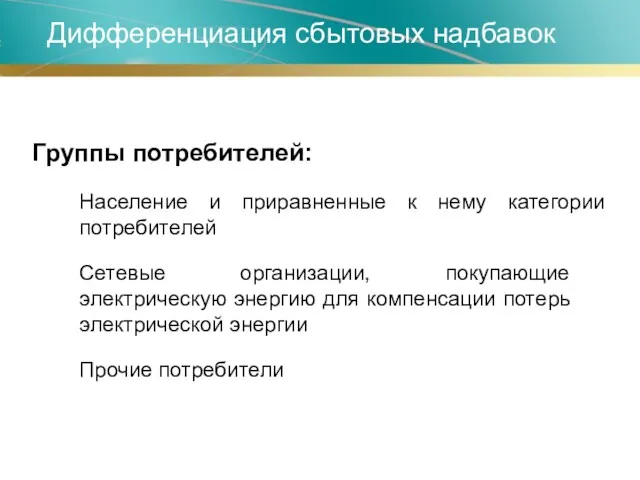

- 12. Дифференциация сбытовых надбавок Группы потребителей: Население и приравненные к нему категории потребителей Сетевые организации, покупающие электрическую

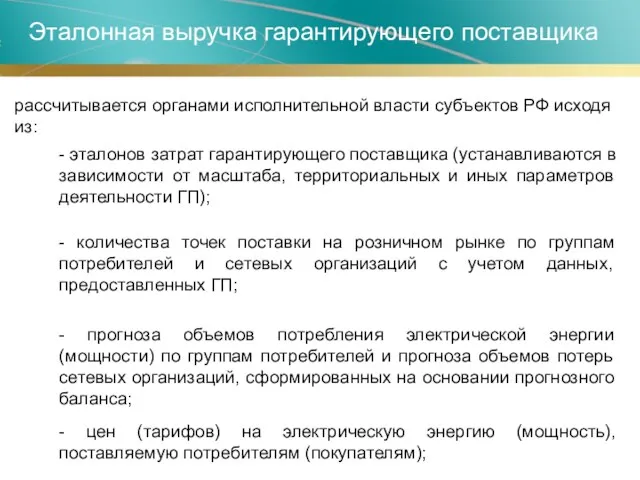

- 13. Эталонная выручка гарантирующего поставщика рассчитывается органами исполнительной власти субъектов РФ исходя из: - эталонов затрат гарантирующего

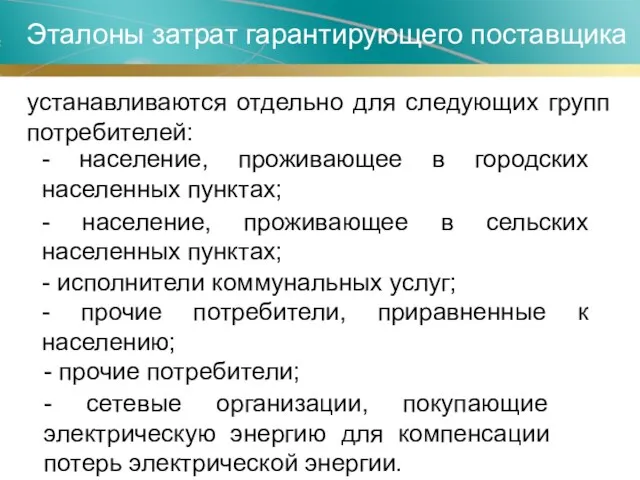

- 14. Эталоны затрат гарантирующего поставщика устанавливаются отдельно для следующих групп потребителей: - население, проживающее в городских населенных

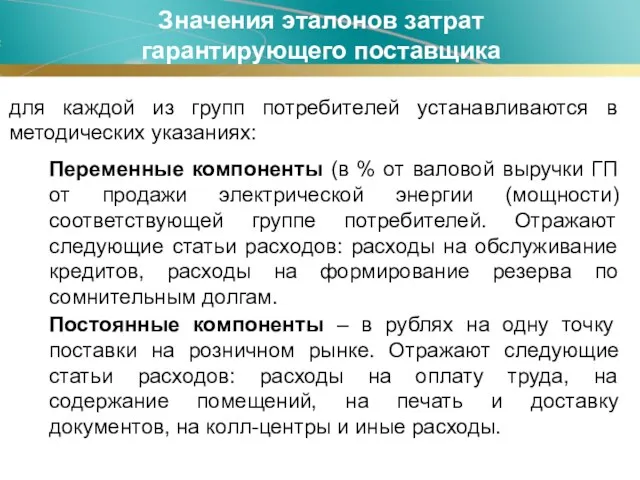

- 15. Значения эталонов затрат гарантирующего поставщика для каждой из групп потребителей устанавливаются в методических указаниях: Переменные компоненты

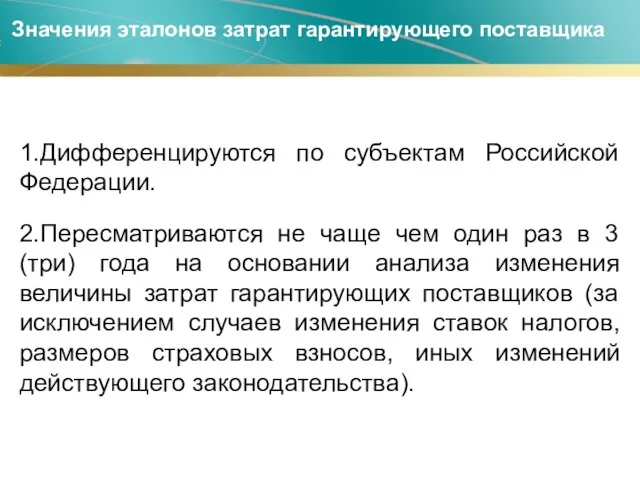

- 16. Значения эталонов затрат гарантирующего поставщика 1.Дифференцируются по субъектам Российской Федерации. 2.Пересматриваются не чаще чем один раз

- 17. Эталонная выручка ГП = Сумма переменных компонентов х Валовая выручка ГП + Сумма постоянных компонентов х

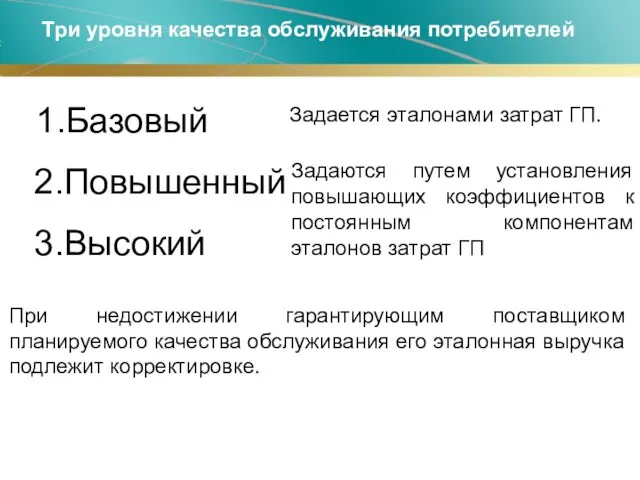

- 18. 1.Базовый 2.Повышенный 3.Высокий Задается эталонами затрат ГП. Задаются путем установления повышающих коэффициентов к постоянным компонентам эталонов

- 19. Ограничение области применения метода сравнения аналогов Метод сравнения аналогов не применяется при установлении сбытовых надбавок в

- 21. Скачать презентацию

Необходимость совершенствования тарифного регулирования гарантирующих поставщиков

Как есть

Как предлагается

Метод

Необходимость совершенствования тарифного регулирования гарантирующих поставщиков

Как есть

Как предлагается

Метод

Разработан проект постановления Правительства Российской Федерации «О внесении изменений в некоторые

Разработан проект постановления Правительства Российской Федерации «О внесении изменений в некоторые

Новые понятия

Расчетная предпринимательская прибыль гарантирующего поставщика – величина, учитываемая при определении

Новые понятия

Расчетная предпринимательская прибыль гарантирующего поставщика – величина, учитываемая при определении

Эталон затрат гарантирующего поставщика – экономически обоснованная величина затрат, связанных с

Эталон затрат гарантирующего поставщика – экономически обоснованная величина затрат, связанных с

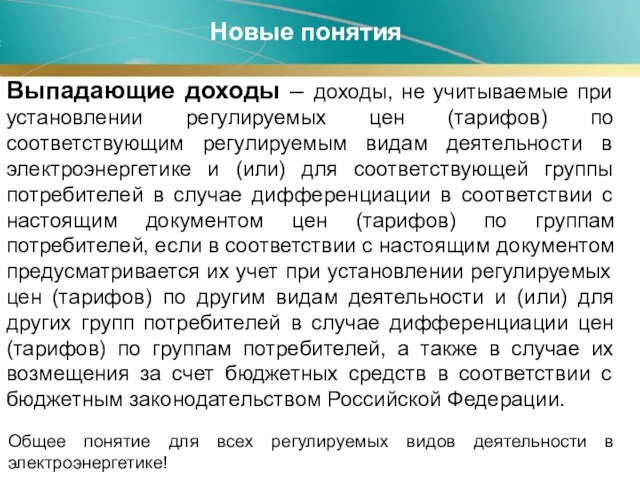

Выпадающие доходы – доходы, не учитываемые при установлении регулируемых цен (тарифов)

Выпадающие доходы – доходы, не учитываемые при установлении регулируемых цен (тарифов)

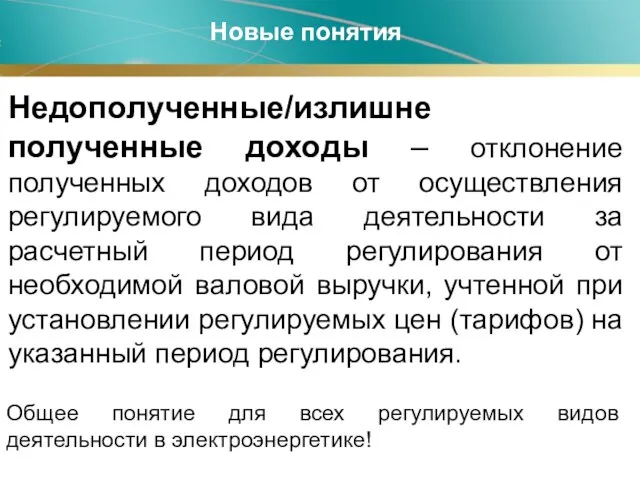

Недополученные/излишне полученные доходы – отклонение полученных доходов от осуществления регулируемого вида

Недополученные/излишне полученные доходы – отклонение полученных доходов от осуществления регулируемого вида

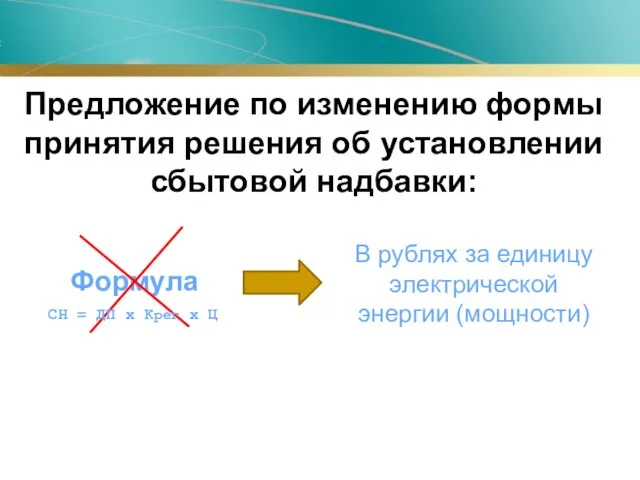

Предложение по изменению формы принятия решения об установлении сбытовой надбавки:

Формула

В рублях

Предложение по изменению формы принятия решения об установлении сбытовой надбавки:

Формула

В рублях

1.Экономически обоснованные расходы, связанные с обеспечением деятельности гарантирующего поставщика, определяемые методом

1.Экономически обоснованные расходы, связанные с обеспечением деятельности гарантирующего поставщика, определяемые методом

Особенности учета результатов деятельности ГП

Предусматривается учет выпадающих, недополученных/излишне полученных доходов от

Особенности учета результатов деятельности ГП

Предусматривается учет выпадающих, недополученных/излишне полученных доходов от

Переходный период

НВВ = 0,7*Расходы по методу экономически обоснованных затрат + +

Переходный период

НВВ = 0,7*Расходы по методу экономически обоснованных затрат + +

Дифференциация сбытовых надбавок

Группы потребителей:

Население и приравненные к нему категории потребителей

Сетевые организации,

Дифференциация сбытовых надбавок

Группы потребителей:

Население и приравненные к нему категории потребителей

Сетевые организации,

Эталонная выручка гарантирующего поставщика

рассчитывается органами исполнительной власти субъектов РФ исходя из:

-

Эталонная выручка гарантирующего поставщика

рассчитывается органами исполнительной власти субъектов РФ исходя из:

-

Эталоны затрат гарантирующего поставщика

устанавливаются отдельно для следующих групп потребителей:

- население, проживающее

Эталоны затрат гарантирующего поставщика

устанавливаются отдельно для следующих групп потребителей:

- население, проживающее

Значения эталонов затрат

гарантирующего поставщика

для каждой из групп потребителей устанавливаются в

Значения эталонов затрат

гарантирующего поставщика

для каждой из групп потребителей устанавливаются в

Значения эталонов затрат гарантирующего поставщика

1.Дифференцируются по субъектам Российской Федерации.

2.Пересматриваются не чаще

Значения эталонов затрат гарантирующего поставщика

1.Дифференцируются по субъектам Российской Федерации.

2.Пересматриваются не чаще

Эталонная выручка ГП

=

Сумма переменных компонентов

х

Валовая выручка ГП

+

Сумма постоянных компонентов

х

Количество точек поставки

+

Расчетная

Эталонная выручка ГП

=

Сумма переменных компонентов

х

Валовая выручка ГП

+

Сумма постоянных компонентов

х

Количество точек поставки

+

Расчетная

1.Базовый

2.Повышенный

3.Высокий

Задается эталонами затрат ГП.

Задаются путем установления повышающих коэффициентов к постоянным

1.Базовый

2.Повышенный

3.Высокий

Задается эталонами затрат ГП.

Задаются путем установления повышающих коэффициентов к постоянным

Ограничение области применения метода сравнения аналогов

Метод сравнения аналогов не применяется при

Ограничение области применения метода сравнения аналогов

Метод сравнения аналогов не применяется при

Экономико-правовое регулирование управления человеческими ресурсами

Экономико-правовое регулирование управления человеческими ресурсами МИТО - непрямий податок

МИТО - непрямий податок The German Economy

The German Economy Система национальных счетов

Система национальных счетов Основные типы рыночных структур

Основные типы рыночных структур Финансирование образования: проблемы и перспективы

Финансирование образования: проблемы и перспективы Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму

Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму Экономическая теория. Макроэкономическая нестабильность, безработица и инфляция. (Модуль 2.5)

Экономическая теория. Макроэкономическая нестабильность, безработица и инфляция. (Модуль 2.5) Бегство капитала из России, его сущность и пути решения

Бегство капитала из России, его сущность и пути решения Пути совершенствования финансовой деятельности ООО Торговый дом Урожай плюс

Пути совершенствования финансовой деятельности ООО Торговый дом Урожай плюс Paul Anthony Samuelson (1915-2009)

Paul Anthony Samuelson (1915-2009) ВКР: Анализ факторов и резервов производительности труда на предприятии

ВКР: Анализ факторов и резервов производительности труда на предприятии Спрос и предложение. Равновесная цена

Спрос и предложение. Равновесная цена Деятельность ООН

Деятельность ООН Представление и корректировка первичных статистических данных по форме 4-у

Представление и корректировка первичных статистических данных по форме 4-у Экономический рост России и его проблемы

Экономический рост России и его проблемы Венчурные фирмы и их деятельность

Венчурные фирмы и их деятельность Macroeconomic indicators in the system of national accounts. Topic 2

Macroeconomic indicators in the system of national accounts. Topic 2 Урок экономики по теме: Организационно-правовые формы предпринимательства

Урок экономики по теме: Организационно-правовые формы предпринимательства Анализ национальной и конфессиональной политики Республики Ингушетия

Анализ национальной и конфессиональной политики Республики Ингушетия Проект по уточнению бюджета 2023 года

Проект по уточнению бюджета 2023 года Innowacje w gospodarce opartej na wiedzy (GOW)

Innowacje w gospodarce opartej na wiedzy (GOW) 20230228_konkurentnye_rynki

20230228_konkurentnye_rynki Маркировка лекарственных средств в Российской Федерации

Маркировка лекарственных средств в Российской Федерации Договор о евразийском экономическом союзе. Астана, 29 мая 2014 года

Договор о евразийском экономическом союзе. Астана, 29 мая 2014 года Теория общественного выбора. Общественный выбор, предмет и метод анализа

Теория общественного выбора. Общественный выбор, предмет и метод анализа Аналіз наявності та ефективності використання основних засобів і нематеріальних активів підприємства

Аналіз наявності та ефективності використання основних засобів і нематеріальних активів підприємства Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России

Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России