- Podniková ekonomika

Содержание

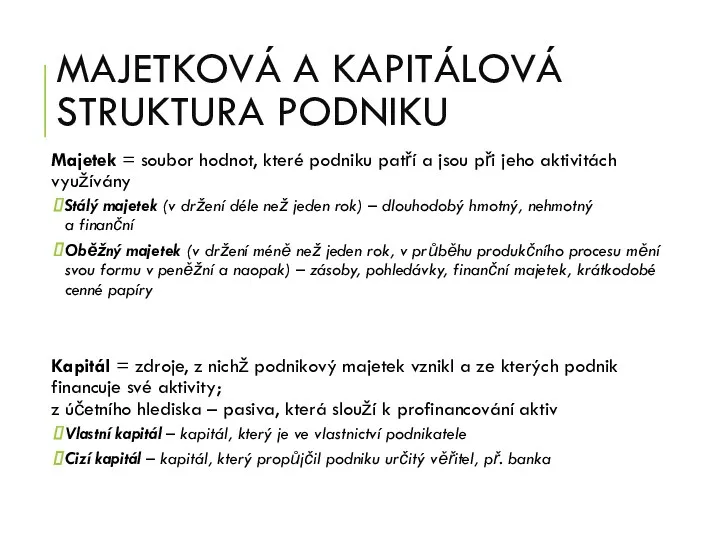

- 2. MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Majetek = soubor hodnot, které podniku patří a jsou při jeho

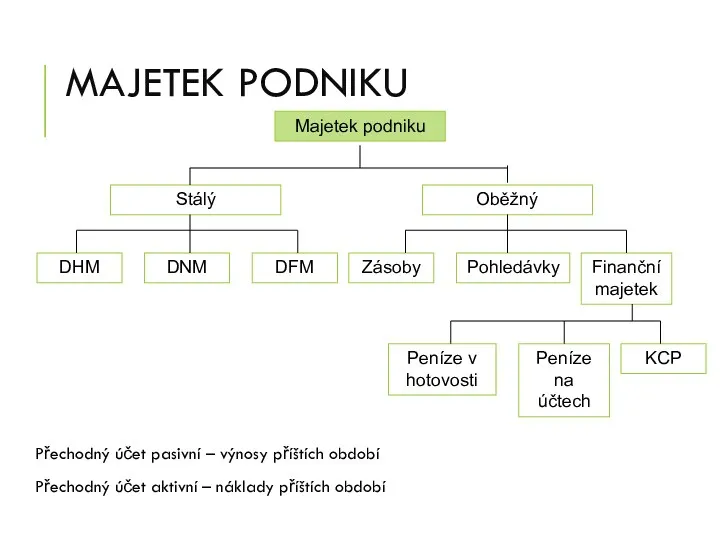

- 3. MAJETEK PODNIKU Přechodný účet pasivní – výnosy příštích období Přechodný účet aktivní – náklady příštích období

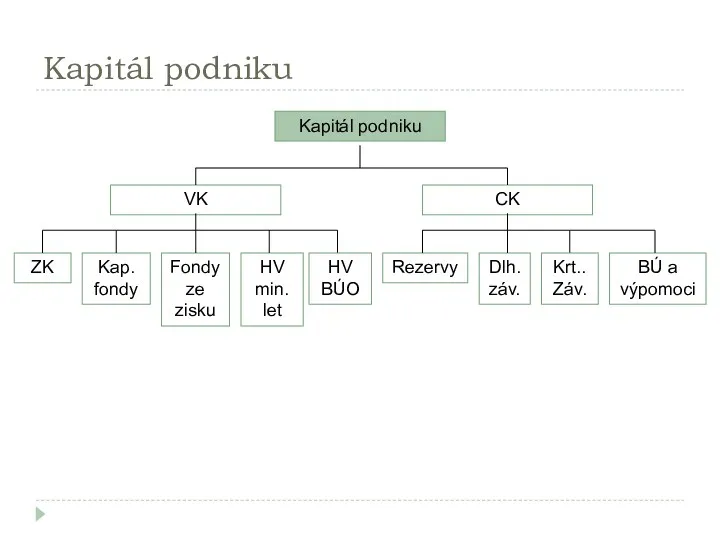

- 4. Kapitál podniku Kapitál podniku CK Rezervy Dlh. záv. HV min. let BÚ a výpomoci VK ZK

- 5. Rozvaha Jeden ze základních účetních výkazů Charakterizuje podnik z hlediska majetkové a kapitálové struktury podniku Poskytuje

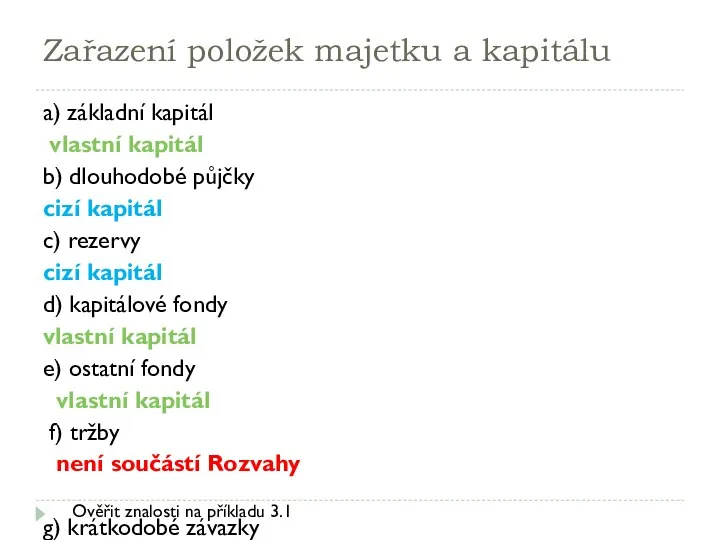

- 6. Zařazení položek majetku a kapitálu a) základní kapitál vlastní kapitál b) dlouhodobé půjčky cizí kapitál c)

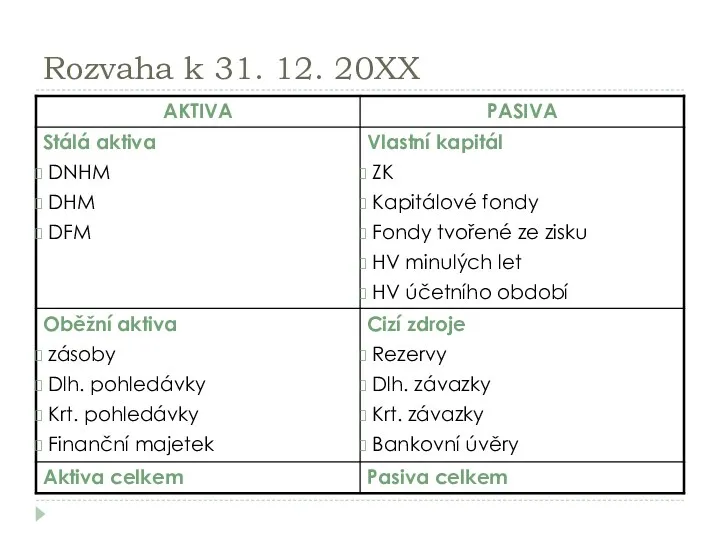

- 7. Rozvaha k 31. 12. 20XX

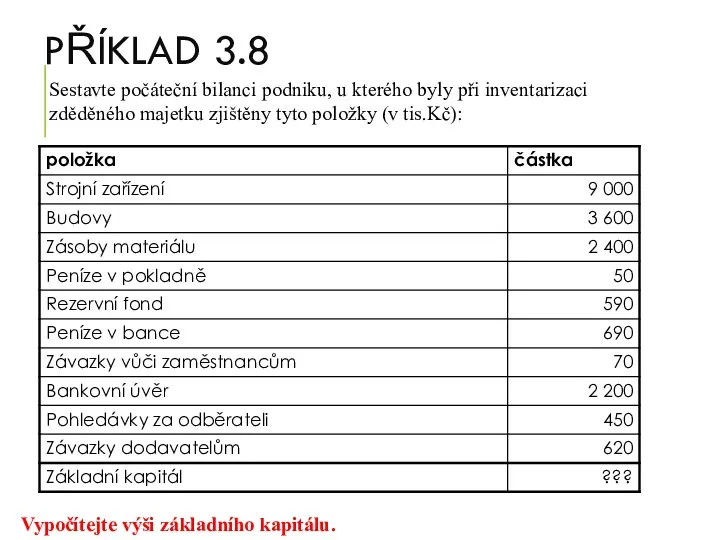

- 8. PŘÍKLAD 3.8 Sestavte počáteční bilanci podniku, u kterého byly při inventarizaci zděděného majetku zjištěny tyto položky

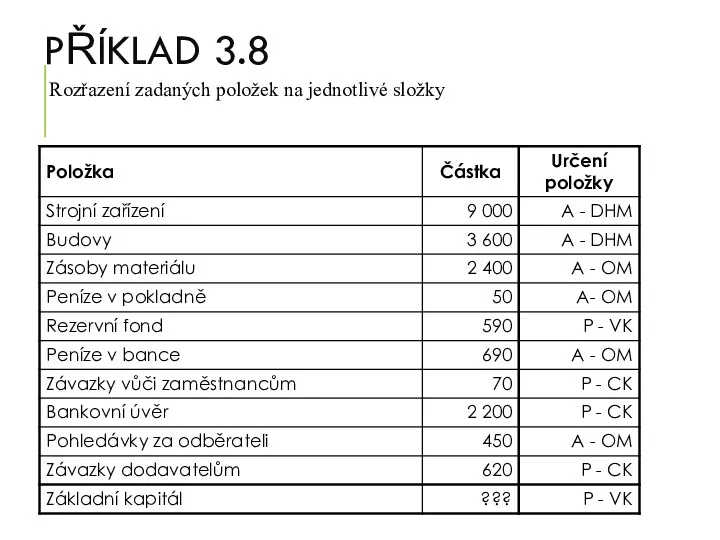

- 9. PŘÍKLAD 3.8 Rozřazení zadaných položek na jednotlivé složky

- 10. PŘÍKLAD 3.8: ŘEŠENÍ 16 190 – 2 890 - 590

- 11. ZMĚNA ROZVAHOVÝCH POLOŽEK Nákup materiálu za hotové Nákup automobilu na úvěr Úhrada úvěru z bankovního účtu

- 12. Změny rozvahových položek

- 13. PŘÍKLAD 3.9: ZADÁNÍ Tři podnikatelé Adam, Bedřich a Cyril (dále jen společníci A, B, C) se

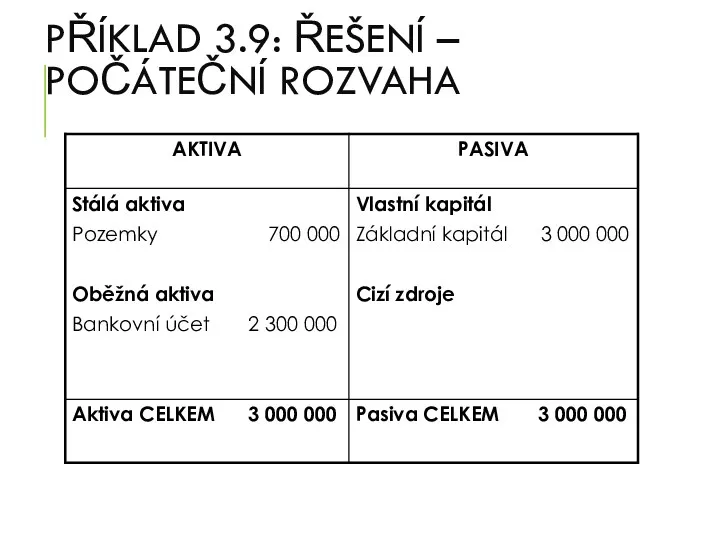

- 14. PŘÍKLAD 3.9: ŘEŠENÍ – POČÁTEČNÍ ROZVAHA

- 15. PŘÍKLAD 3.9: ÚKOL 2 Zachyťte v rozvaze podniku ZETA a.s. následující kroky nutné pro zahájení podnikání

- 16. PŘÍKLAD 3.9: ŘEŠENÍ – A) 300.000,- (+A, +P) Banka poskytla úvěr 300 000 Kč – peníze

- 17. PŘÍKLAD 3.9: ŘEŠENÍ – B) 300.000,- (+A, -A) Nákup automobilu za 300 000 – úhrada z

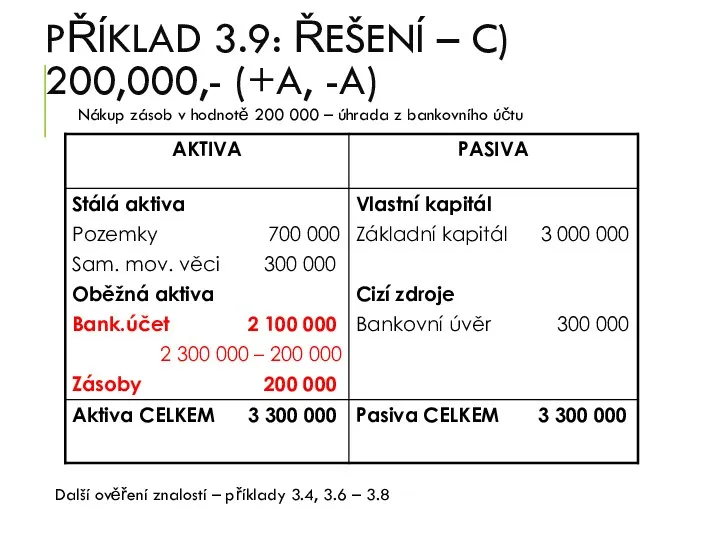

- 18. PŘÍKLAD 3.9: ŘEŠENÍ – C) 200,000,- (+A, -A) Nákup zásob v hodnotě 200 000 – úhrada

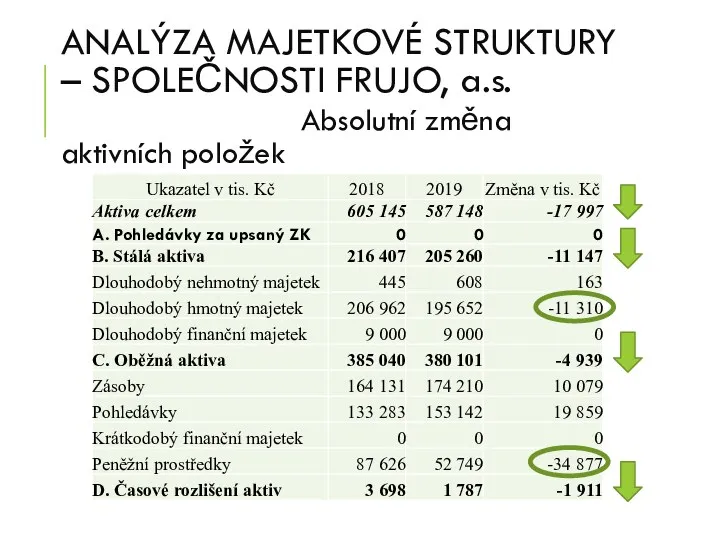

- 19. ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Absolutní změna aktivních položek

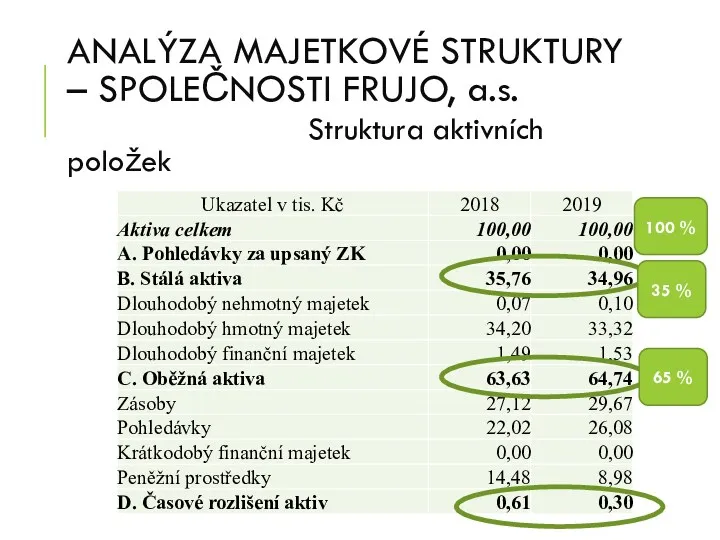

- 20. ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Struktura aktivních položek 35 % 65 % 100 %

- 21. DĚKUJI ZA POZORNOST

- 22. PŘÍKLAD 3: ZADÁNÍ Podnikatelský subjekt měl k 31.12. 2012 ve své účetní evidenci tato aktiva a

- 23. PŘÍKLAD 3: ÚKOLY Sestavte rozvahu podnikatelského subjektu k 31.12.2013 v členění na stálá a oběžná aktiva,

- 24. PŘÍKLAD 3: ŘEŠENÍ

- 25. PŘÍKLAD 3: ŘEŠENÍ A) 2.000,- (+A, +P)

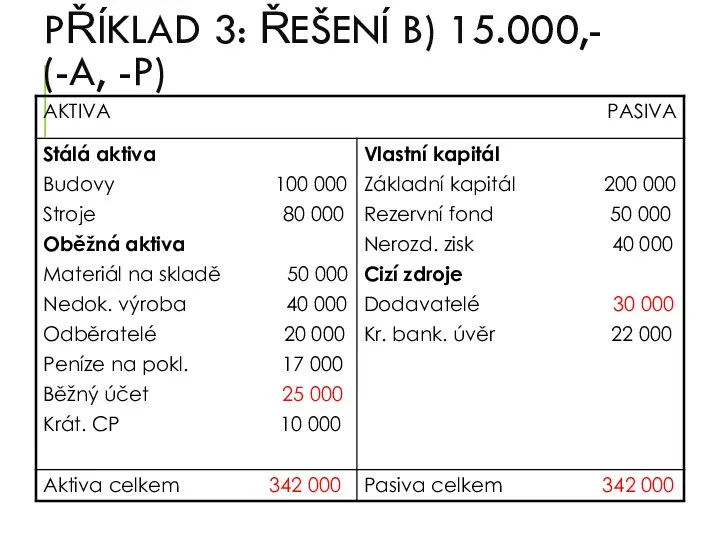

- 26. PŘÍKLAD 3: ŘEŠENÍ B) 15.000,- (-A, -P)

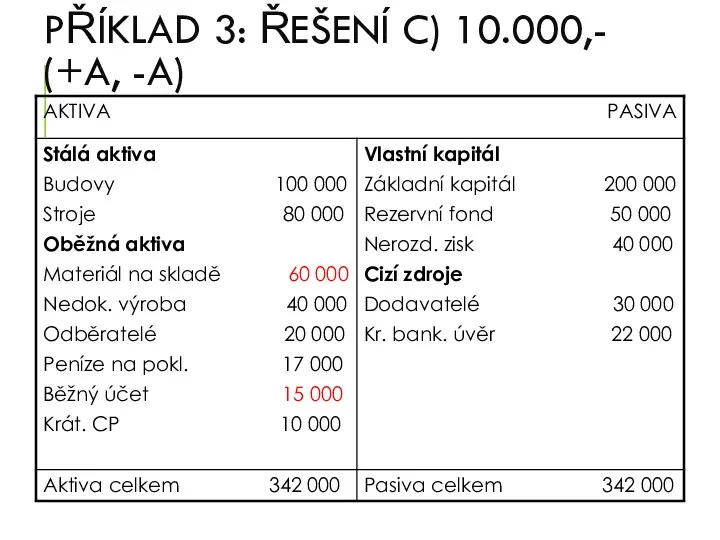

- 27. PŘÍKLAD 3: ŘEŠENÍ C) 10.000,- (+A, -A)

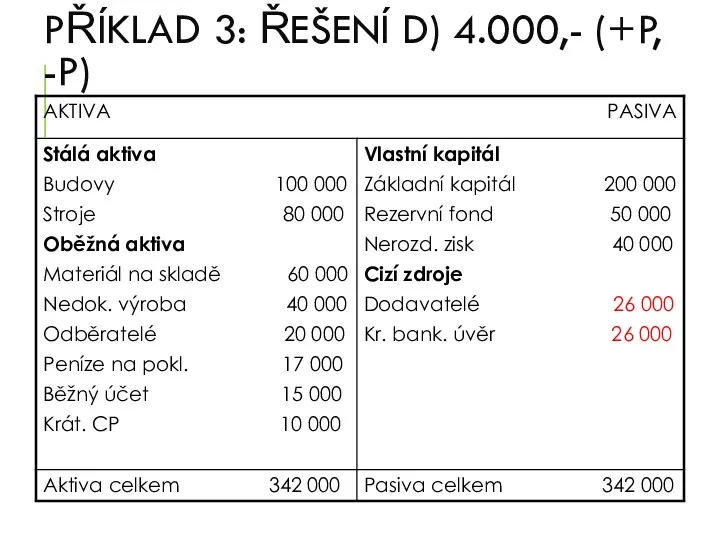

- 28. PŘÍKLAD 3: ŘEŠENÍ D) 4.000,- (+P, -P)

- 29. DLOUHODOBÝ (STÁLÝ) MAJETEK Hmotný – prostředky, které mají dobu použití delší než 1 rok a pořizovací

- 30. KRÁTKODOBÝ (OBĚŽNÝ) MAJETEK Zpravidla spotřebován v jednom výrobním či provozním cyklu Provozní cyklus (koloběh oběžných aktiv)

- 31. KAPITÁL PODNIKU – VLASTNÍ KAPITÁL Vlastní kapitál Základní kapitál (peněžní vyjádření souhrnu peněžitých i nepeněžitých vkladů

- 33. Скачать презентацию

MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU

Majetek = soubor hodnot, které podniku patří

MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU

Majetek = soubor hodnot, které podniku patří

MAJETEK PODNIKU

Přechodný účet pasivní – výnosy příštích období

Přechodný účet aktivní –

MAJETEK PODNIKU

Přechodný účet pasivní – výnosy příštích období

Přechodný účet aktivní –

Kapitál podniku

Kapitál podniku

CK

Rezervy

Dlh. záv.

HV min. let

BÚ a výpomoci

VK

ZK

Kap. fondy

Fondy ze zisku

HV

Kapitál podniku

Kapitál podniku

CK

Rezervy

Dlh. záv.

HV min. let

BÚ a výpomoci

VK

ZK

Kap. fondy

Fondy ze zisku

HV

Rozvaha

Jeden ze základních účetních výkazů

Charakterizuje podnik z hlediska majetkové a kapitálové

Rozvaha

Jeden ze základních účetních výkazů

Charakterizuje podnik z hlediska majetkové a kapitálové

Zařazení položek majetku a kapitálu

a) základní kapitál

vlastní kapitál

b) dlouhodobé

Zařazení položek majetku a kapitálu

a) základní kapitál

vlastní kapitál

b) dlouhodobé

Rozvaha k 31. 12. 20XX

Rozvaha k 31. 12. 20XX

PŘÍKLAD 3.8

Sestavte počáteční bilanci podniku, u kterého byly při inventarizaci zděděného

PŘÍKLAD 3.8

Sestavte počáteční bilanci podniku, u kterého byly při inventarizaci zděděného

PŘÍKLAD 3.8

Rozřazení zadaných položek na jednotlivé složky

PŘÍKLAD 3.8

Rozřazení zadaných položek na jednotlivé složky

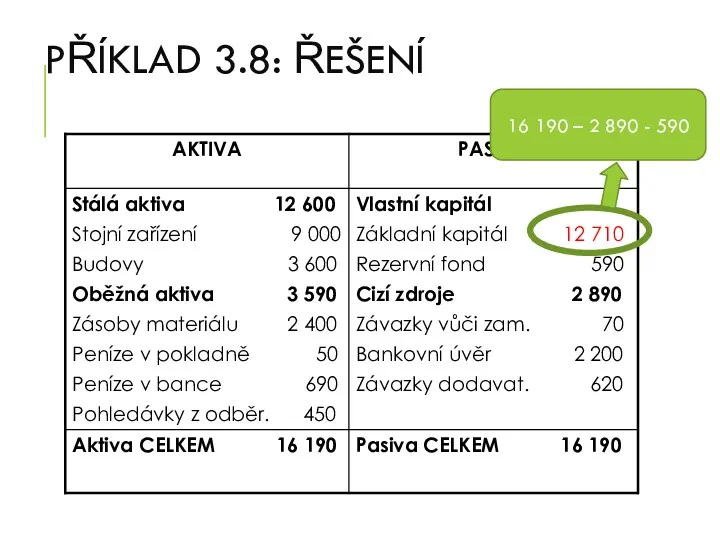

PŘÍKLAD 3.8: ŘEŠENÍ

16 190 – 2 890 - 590

PŘÍKLAD 3.8: ŘEŠENÍ

16 190 – 2 890 - 590

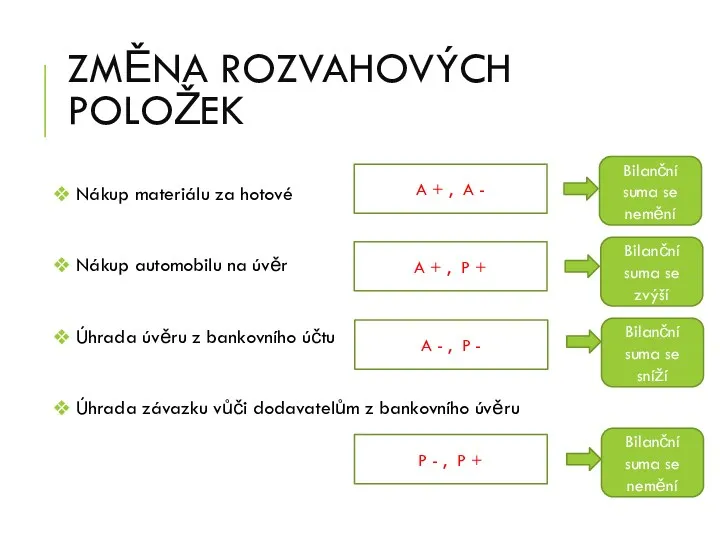

ZMĚNA ROZVAHOVÝCH POLOŽEK

Nákup materiálu za hotové

Nákup automobilu na úvěr

ZMĚNA ROZVAHOVÝCH POLOŽEK

Nákup materiálu za hotové

Nákup automobilu na úvěr

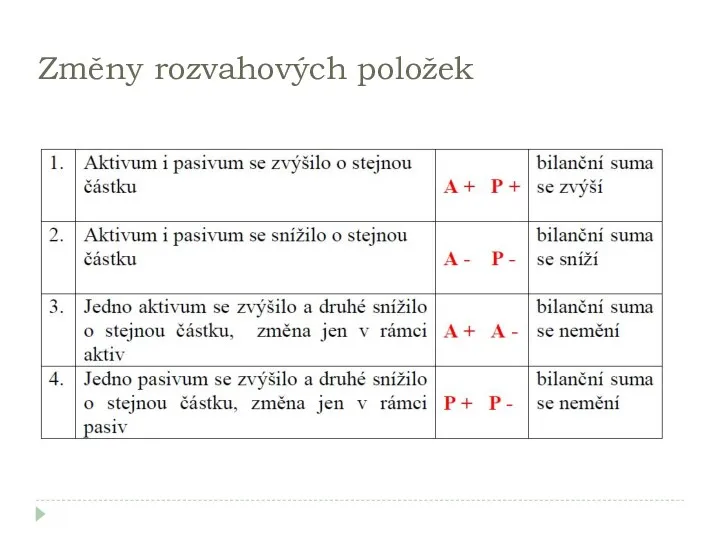

Změny rozvahových položek

Změny rozvahových položek

PŘÍKLAD 3.9: ZADÁNÍ

Tři podnikatelé Adam, Bedřich a Cyril (dále jen společníci

PŘÍKLAD 3.9: ZADÁNÍ

Tři podnikatelé Adam, Bedřich a Cyril (dále jen společníci

PŘÍKLAD 3.9: ŘEŠENÍ – POČÁTEČNÍ ROZVAHA

PŘÍKLAD 3.9: ŘEŠENÍ – POČÁTEČNÍ ROZVAHA

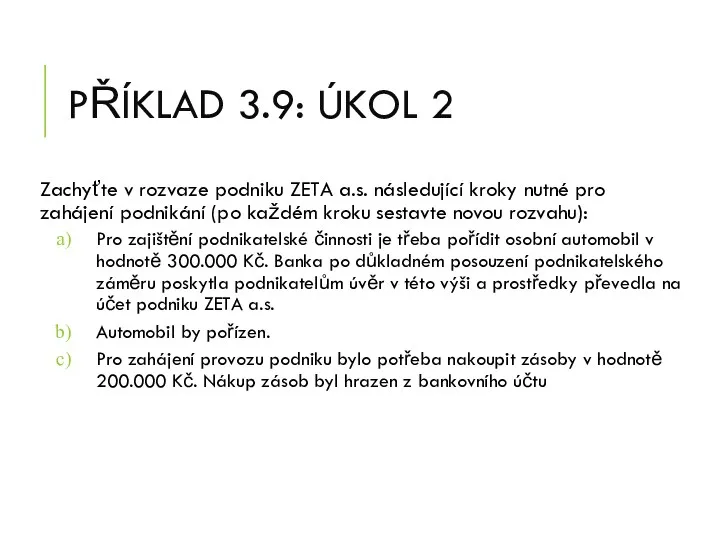

PŘÍKLAD 3.9: ÚKOL 2

Zachyťte v rozvaze podniku ZETA a.s. následující kroky

PŘÍKLAD 3.9: ÚKOL 2

Zachyťte v rozvaze podniku ZETA a.s. následující kroky

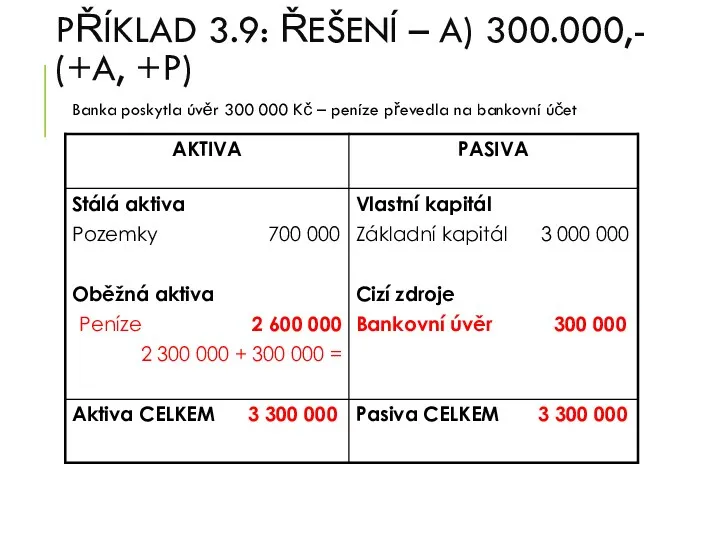

PŘÍKLAD 3.9: ŘEŠENÍ – A) 300.000,- (+A, +P)

Banka poskytla úvěr 300

PŘÍKLAD 3.9: ŘEŠENÍ – A) 300.000,- (+A, +P)

Banka poskytla úvěr 300

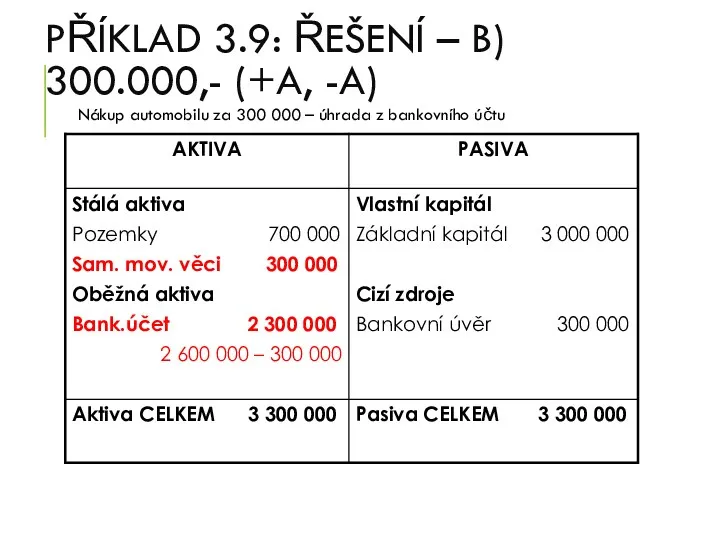

PŘÍKLAD 3.9: ŘEŠENÍ – B) 300.000,- (+A, -A)

Nákup automobilu za 300

PŘÍKLAD 3.9: ŘEŠENÍ – B) 300.000,- (+A, -A)

Nákup automobilu za 300

PŘÍKLAD 3.9: ŘEŠENÍ – C) 200,000,- (+A, -A)

Nákup zásob v hodnotě

PŘÍKLAD 3.9: ŘEŠENÍ – C) 200,000,- (+A, -A)

Nákup zásob v hodnotě

ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Absolutní změna aktivních položek

ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Absolutní změna aktivních položek

ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Struktura aktivních položek

35 %

65

ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Struktura aktivních položek

35 %

65

DĚKUJI ZA POZORNOST

DĚKUJI ZA POZORNOST

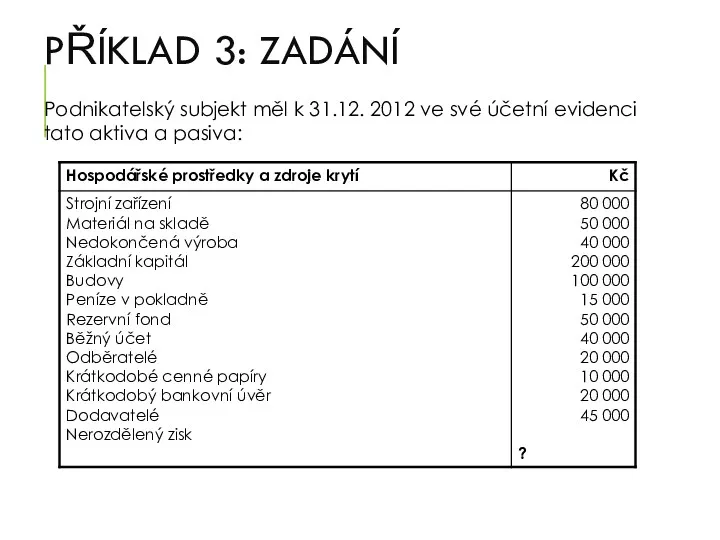

PŘÍKLAD 3: ZADÁNÍ

Podnikatelský subjekt měl k 31.12. 2012 ve své účetní

PŘÍKLAD 3: ZADÁNÍ

Podnikatelský subjekt měl k 31.12. 2012 ve své účetní

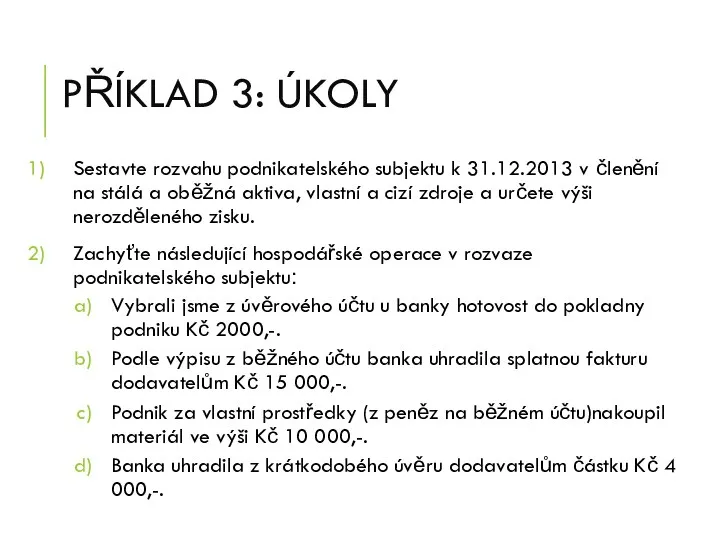

PŘÍKLAD 3: ÚKOLY

Sestavte rozvahu podnikatelského subjektu k 31.12.2013 v členění na

PŘÍKLAD 3: ÚKOLY

Sestavte rozvahu podnikatelského subjektu k 31.12.2013 v členění na

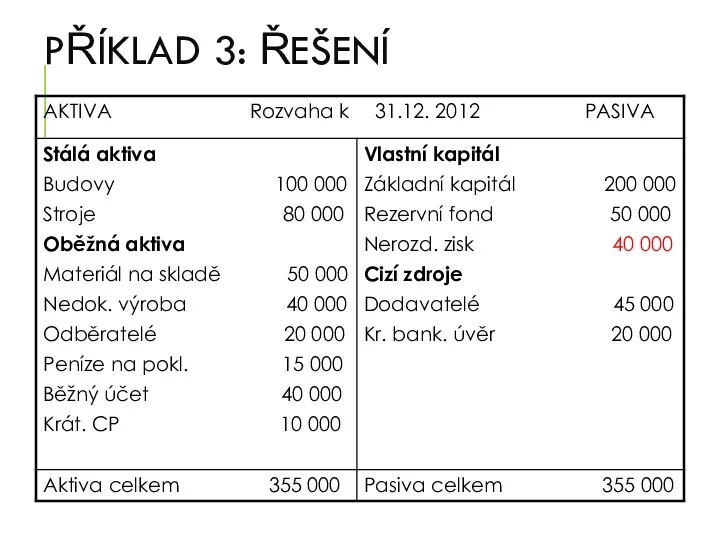

PŘÍKLAD 3: ŘEŠENÍ

PŘÍKLAD 3: ŘEŠENÍ

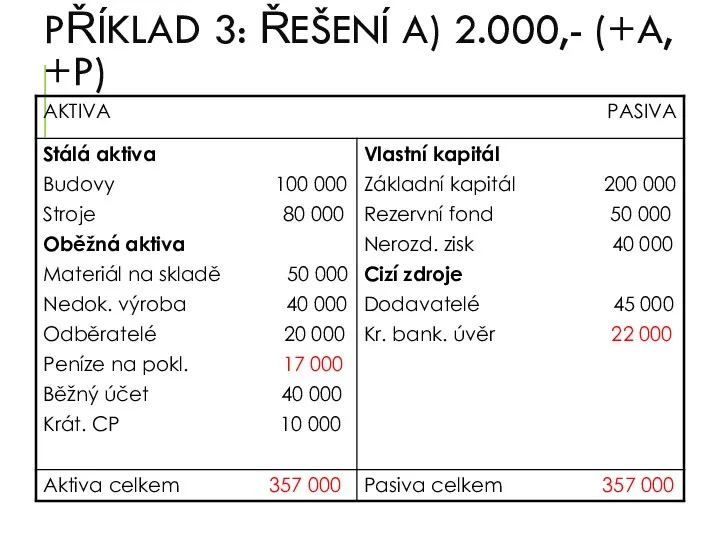

PŘÍKLAD 3: ŘEŠENÍ A) 2.000,- (+A, +P)

PŘÍKLAD 3: ŘEŠENÍ A) 2.000,- (+A, +P)

PŘÍKLAD 3: ŘEŠENÍ B) 15.000,- (-A, -P)

PŘÍKLAD 3: ŘEŠENÍ B) 15.000,- (-A, -P)

PŘÍKLAD 3: ŘEŠENÍ C) 10.000,- (+A, -A)

PŘÍKLAD 3: ŘEŠENÍ C) 10.000,- (+A, -A)

PŘÍKLAD 3: ŘEŠENÍ D) 4.000,- (+P, -P)

PŘÍKLAD 3: ŘEŠENÍ D) 4.000,- (+P, -P)

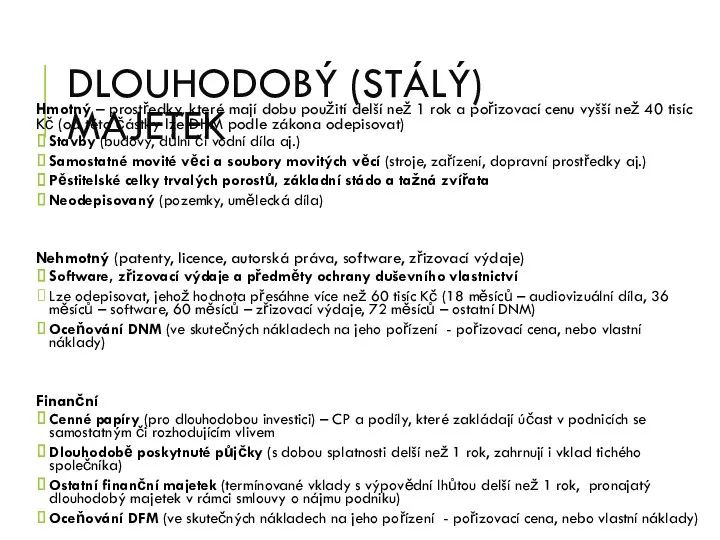

DLOUHODOBÝ (STÁLÝ) MAJETEK

Hmotný – prostředky, které mají dobu použití delší než

DLOUHODOBÝ (STÁLÝ) MAJETEK

Hmotný – prostředky, které mají dobu použití delší než

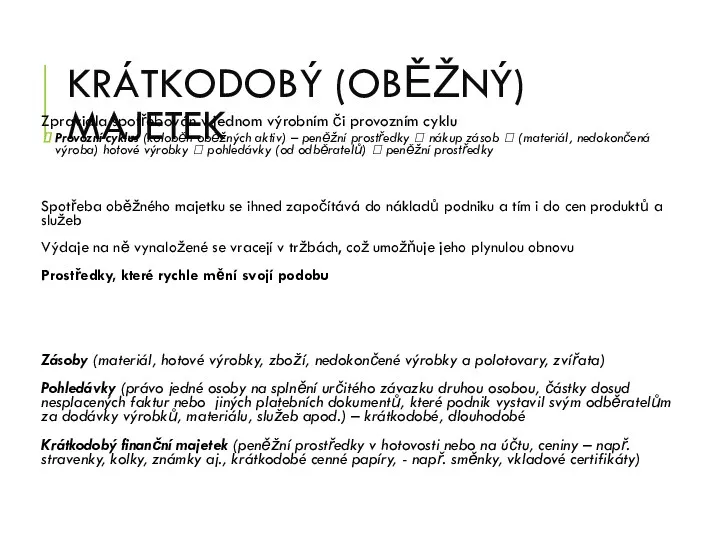

KRÁTKODOBÝ (OBĚŽNÝ) MAJETEK

Zpravidla spotřebován v jednom výrobním či provozním cyklu

Provozní cyklus

KRÁTKODOBÝ (OBĚŽNÝ) MAJETEK

Zpravidla spotřebován v jednom výrobním či provozním cyklu

Provozní cyklus

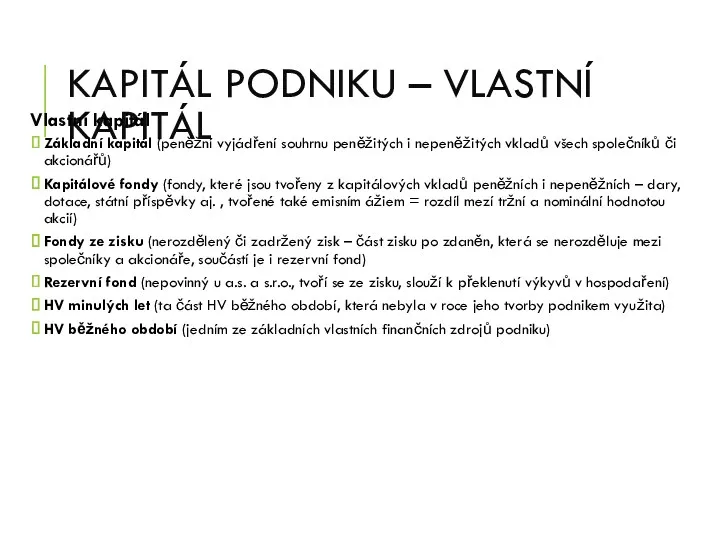

KAPITÁL PODNIKU – VLASTNÍ KAPITÁL

Vlastní kapitál

Základní kapitál (peněžní vyjádření souhrnu peněžitých

KAPITÁL PODNIKU – VLASTNÍ KAPITÁL

Vlastní kapitál

Základní kapitál (peněžní vyjádření souhrnu peněžitých

Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Основные средства промышленной организации и направления их лучшего использования

Основные средства промышленной организации и направления их лучшего использования Информационные системы в экономике

Информационные системы в экономике Международное движение капитала

Международное движение капитала Теории международной торговли. Классические теории

Теории международной торговли. Классические теории Экономические системы

Экономические системы Ukraina. Reforma emerytalna

Ukraina. Reforma emerytalna Методология технико-экономической оценки проектных решений

Методология технико-экономической оценки проектных решений Прямое действие международных договоров системы ВТО (всемирная торговая организация) в России

Прямое действие международных договоров системы ВТО (всемирная торговая организация) в России Модернизации сельского хозяйства. Процессы модернизации Запада и Востока. (Лекция 9)

Модернизации сельского хозяйства. Процессы модернизации Запада и Востока. (Лекция 9) Европейская интеграция во второй половине XX в. и образование Евросоюза

Европейская интеграция во второй половине XX в. и образование Евросоюза Стратегия вертикальной интеграции

Стратегия вертикальной интеграции Макроэкономическое равновесие и экономический рост

Макроэкономическое равновесие и экономический рост Macroeconomic indicators in the system of national accounts. Topic 2

Macroeconomic indicators in the system of national accounts. Topic 2 Система государственных закупок в Республике Беларусь и направления ее совершенствования

Система государственных закупок в Республике Беларусь и направления ее совершенствования Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Факторы производства

Факторы производства Муда (потери). Виды потерь. Тема 7

Муда (потери). Виды потерь. Тема 7 Організація робочого місця

Організація робочого місця Причины существования и функции общественного сектора в экономике. (Тема 2.3)

Причины существования и функции общественного сектора в экономике. (Тема 2.3) Особые экономические зоны РФ в инвестиционном процессе

Особые экономические зоны РФ в инвестиционном процессе Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8

Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8 Основной капитал и основные фонды

Основной капитал и основные фонды Экономические основы государственных закупок. Понятия, процессы, задачи и принципы системы общественных закупок. (Тема 1)

Экономические основы государственных закупок. Понятия, процессы, задачи и принципы системы общественных закупок. (Тема 1) “Green City” concept

“Green City” concept Моделирование равновесия фирмы при различных типах рыночных структур. Олигополия

Моделирование равновесия фирмы при различных типах рыночных структур. Олигополия Джон Мейнард Кейнс Общая теория занятости, процента и денег

Джон Мейнард Кейнс Общая теория занятости, процента и денег Энергосбережение коттеджа

Энергосбережение коттеджа