- Понятие амортизации и износа основных фондов

Содержание

- 2. Введение Для осуществления хозяйственной деятельности и нормального функционирования любое современное предприятие должно обладать необходимыми ресурсами, то

- 3. Задачи основных фондов Одной из главных задач каждого современного предприятия является повышение эффективности и качества общественного

- 4. Понятие основных фондов Основные фонды предприятия – это материально-вещественные ценности, которые многократно участвуют в производственном процессе,

- 5. Сущность основных фондов Сущность основных фондов предприятия на современном этапе проявляется в наличии у этих фондов

- 6. Основные фонды К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно.

- 7. Классификация основных фондов В настоящее время используется общероссийский классификатор основных фондов, согласно которому выделяют следующие группы

- 8. Понятие износа Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки зрения экономики износ

- 9. Физический износ Физический износ основных фондов предприятия наступает, как в результате их использования в процессе производства,

- 10. Моральный износ Находящиеся на предприятиях основные фонды подвергаются и моральному износу, который имеет две формы. Первая

- 11. Социальный и экологический износ Социальный износ основных фондов – это потеря стоимости в результате того, что

- 12. Частичный и полный износ Частичный износ наступает вследствие неравномерного износа отдельных элементов основных фондов и возмещается

- 13. Понятие амортизации Во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать или заменять новыми,

- 15. Скачать презентацию

Введение

Для осуществления хозяйственной деятельности и нормального функционирования любое современное предприятие должно

Введение

Для осуществления хозяйственной деятельности и нормального функционирования любое современное предприятие должно

Задачи основных фондов

Одной из главных задач каждого современного предприятия является повышение

Задачи основных фондов

Одной из главных задач каждого современного предприятия является повышение

Понятие основных фондов

Основные фонды предприятия – это материально-вещественные ценности, которые многократно

Понятие основных фондов

Основные фонды предприятия – это материально-вещественные ценности, которые многократно

Сущность основных фондов

Сущность основных фондов предприятия на современном этапе проявляется в

Сущность основных фондов

Сущность основных фондов предприятия на современном этапе проявляется в

Основные фонды

К основным производственным фондам относятся те основные фонды, которые участвуют

Основные фонды

К основным производственным фондам относятся те основные фонды, которые участвуют

Классификация основных фондов

В настоящее время используется общероссийский классификатор основных фондов, согласно

Классификация основных фондов

В настоящее время используется общероссийский классификатор основных фондов, согласно

Понятие износа

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С

Понятие износа

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С

Физический износ

Физический износ основных фондов предприятия наступает, как в результате их

Физический износ

Физический износ основных фондов предприятия наступает, как в результате их

Моральный износ

Находящиеся на предприятиях основные фонды подвергаются и моральному износу, который

Моральный износ

Находящиеся на предприятиях основные фонды подвергаются и моральному износу, который

Социальный и экологический износ

Социальный износ основных фондов – это потеря стоимости

Социальный и экологический износ

Социальный износ основных фондов – это потеря стоимости

Частичный и полный износ

Частичный износ наступает вследствие неравномерного износа отдельных элементов

Частичный и полный износ

Частичный износ наступает вследствие неравномерного износа отдельных элементов

Понятие амортизации

Во время эксплуатации основных фондов наступает период, когда их необходимо

Понятие амортизации

Во время эксплуатации основных фондов наступает период, когда их необходимо

Стратегическое управление. Развитие и конкурентоспособность территории

Стратегическое управление. Развитие и конкурентоспособность территории Кривые безразличия. Бюджетные линии

Кривые безразличия. Бюджетные линии Показатели ТОП за 12-ю неделю 2019 года

Показатели ТОП за 12-ю неделю 2019 года Капитал в экономике

Капитал в экономике Классификация бюджетов и процедуры их формирования

Классификация бюджетов и процедуры их формирования Информационная безопасность бизнеса и госструктур в условиях цифровизации экономики России

Информационная безопасность бизнеса и госструктур в условиях цифровизации экономики России Сущность денег

Сущность денег 20. Макроэкономические показатели

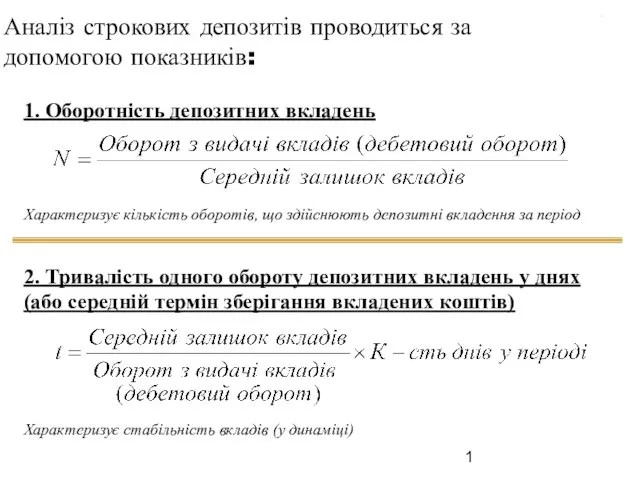

20. Макроэкономические показатели Аналіз строкових депозитів

Аналіз строкових депозитів Өнеркәсіп географиясы

Өнеркәсіп географиясы Основы теории предельной полезности

Основы теории предельной полезности Актуальные проблемы российской экономики

Актуальные проблемы российской экономики Бизнес – план создания спорт - бара

Бизнес – план создания спорт - бара Государственная экономическая политика

Государственная экономическая политика Міжнародна модифікація світового ринку праці

Міжнародна модифікація світового ринку праці Роль государства в экономике

Роль государства в экономике Экономическое развитие в Чайковском муниципальном районе

Экономическое развитие в Чайковском муниципальном районе Побудова та використання нейронних мереж у прогнозуванні показників соціально-економічного розвитку регіону

Побудова та використання нейронних мереж у прогнозуванні показників соціально-економічного розвитку регіону Проект Молодежный резерв Прикамья. Пермский край

Проект Молодежный резерв Прикамья. Пермский край Государственное регулирование жилищно-коммунальной сферы (по материалам МАУ Городское жилищное управление г. Владимира)

Государственное регулирование жилищно-коммунальной сферы (по материалам МАУ Городское жилищное управление г. Владимира) Глобальные проблемы человечества и геополитические процессы

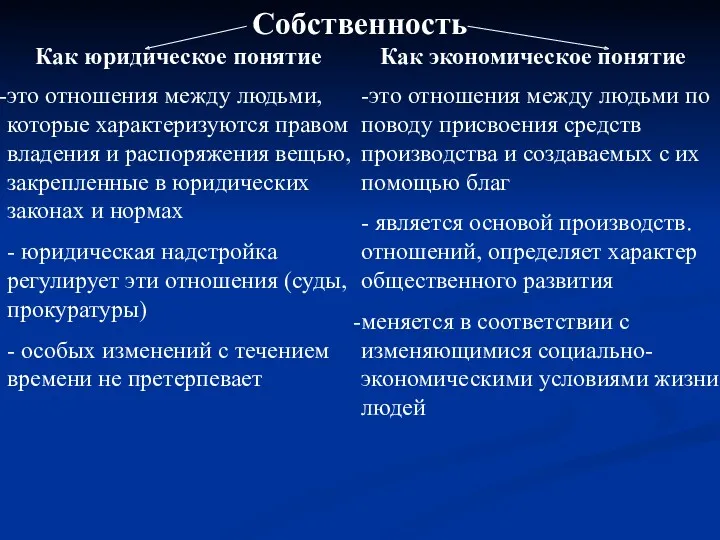

Глобальные проблемы человечества и геополитические процессы Собственность как юридическое и как экономическое понятие

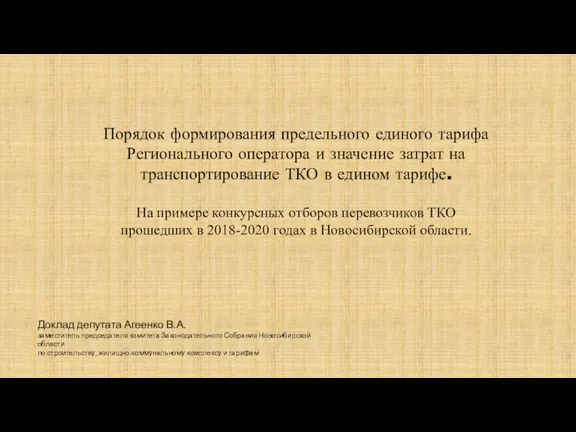

Собственность как юридическое и как экономическое понятие Порядок формирования предельного единого тарифа Регионального оператора

Порядок формирования предельного единого тарифа Регионального оператора Методика решения задач Виды издержек производства

Методика решения задач Виды издержек производства Понятие спроса

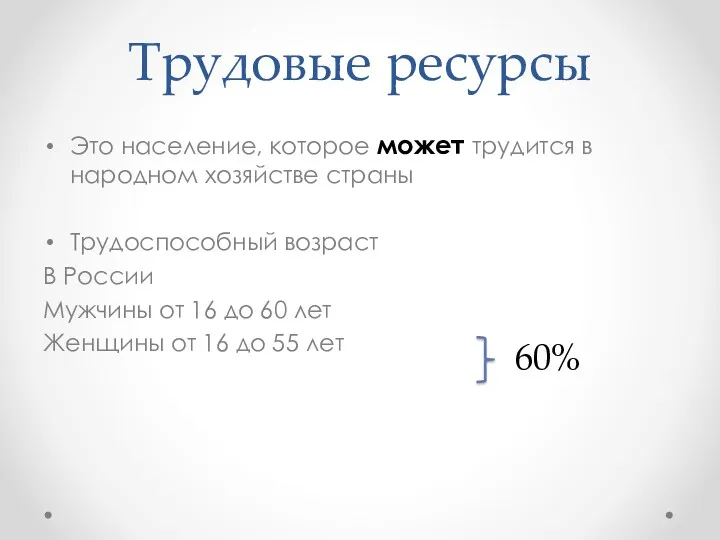

Понятие спроса Трудовые ресурсы

Трудовые ресурсы Стратегия развития культуры Мариинского муниципального района на 2018-2035 гг

Стратегия развития культуры Мариинского муниципального района на 2018-2035 гг Государство США

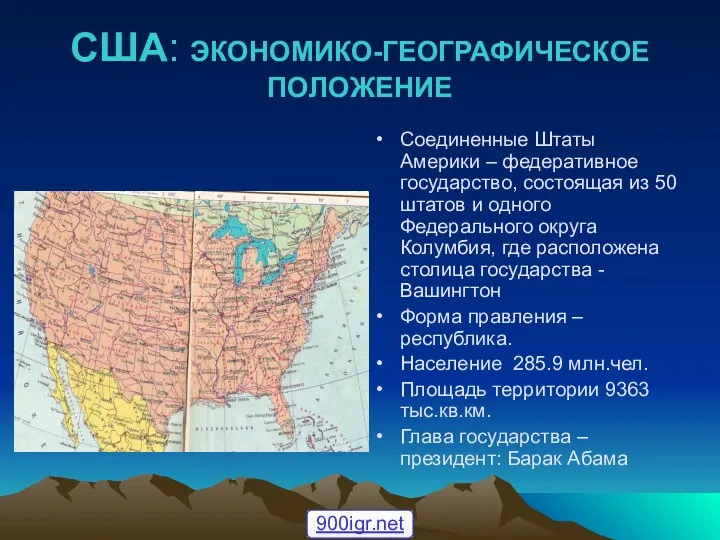

Государство США