- Практика Учет основных средств

Содержание

- 2. Порядок бухгалтерского учета основных средств регулируется двумя документами: ПБУ 6/01 "Учет основных средств", утвержденным Приказом Минфина

- 3. Основные средства К ОС относятся активы, если одновременно выполняются следующие условия: - использование в производстве продукции

- 4. использование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев

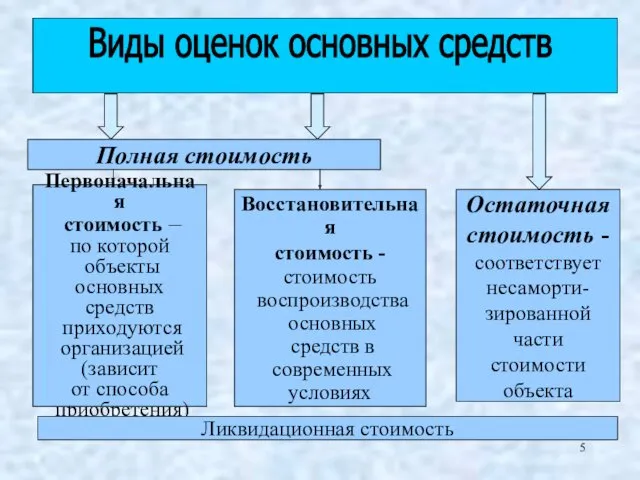

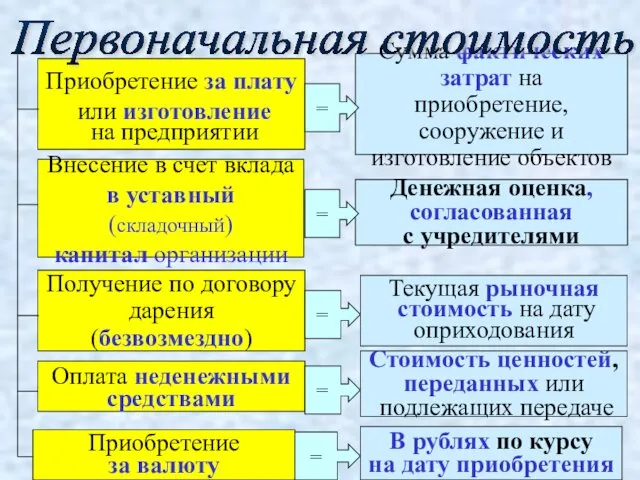

- 5. Первоначальная стоимость – по которой объекты основных средств приходуются организацией (зависит от способа приобретения) Восстановительная стоимость

- 6. Приобретение за плату или изготовление на предприятии Сумма фактических затрат на приобретение, сооружение и изготовление объектов

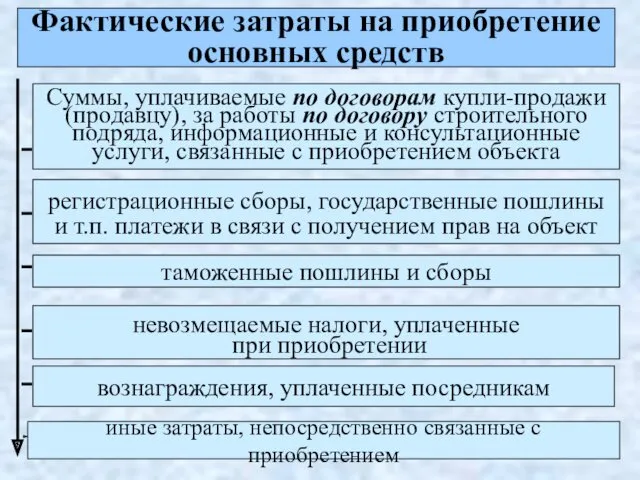

- 7. Фактические затраты на приобретение основных средств Суммы, уплачиваемые по договорам купли-продажи (продавцу), за работы по договору

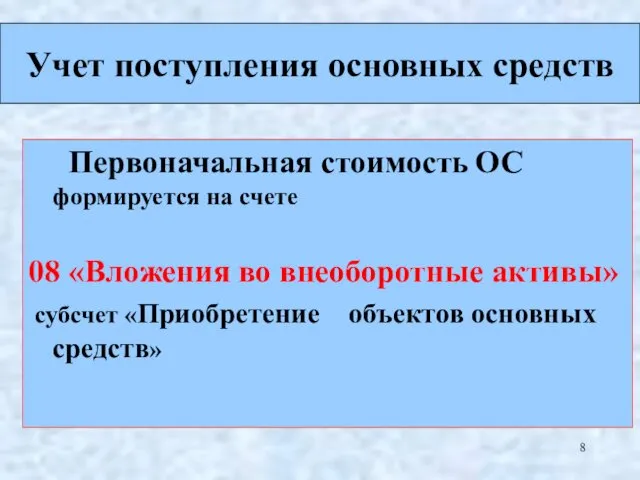

- 8. Первоначальная стоимость ОС формируется на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение объектов основных средств»

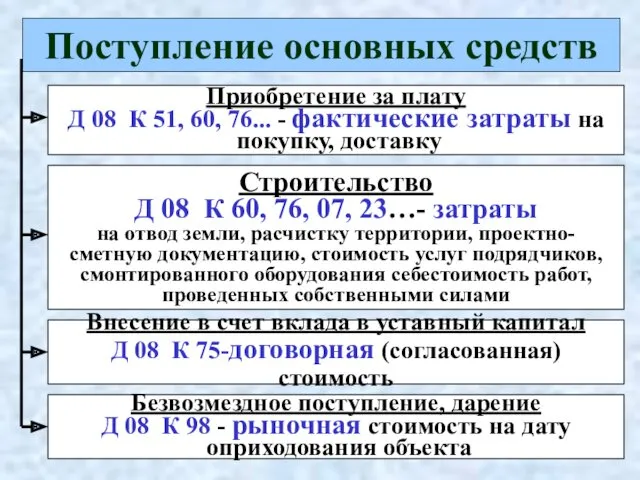

- 9. Поступление основных средств Приобретение за плату Д 08 К 51, 60, 76... - фактические затраты на

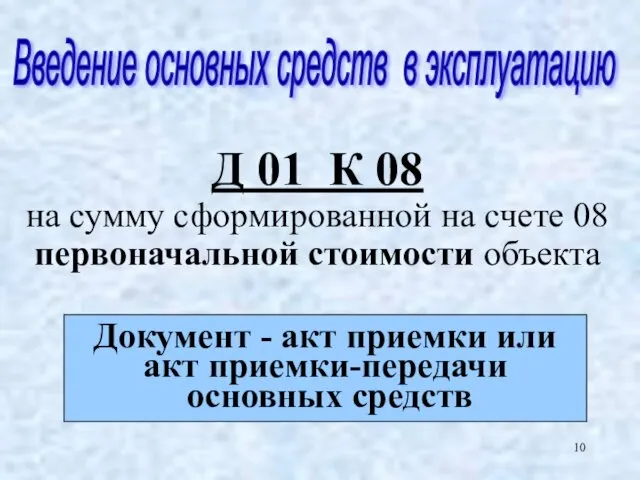

- 10. Д 01 К 08 на сумму сформированной на счете 08 первоначальной стоимости объекта Документ - акт

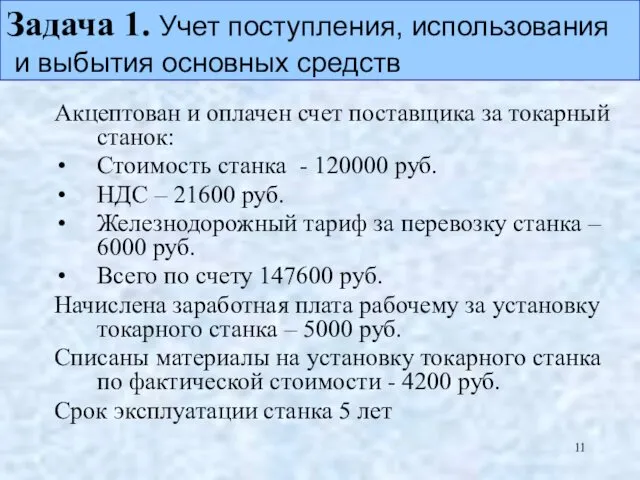

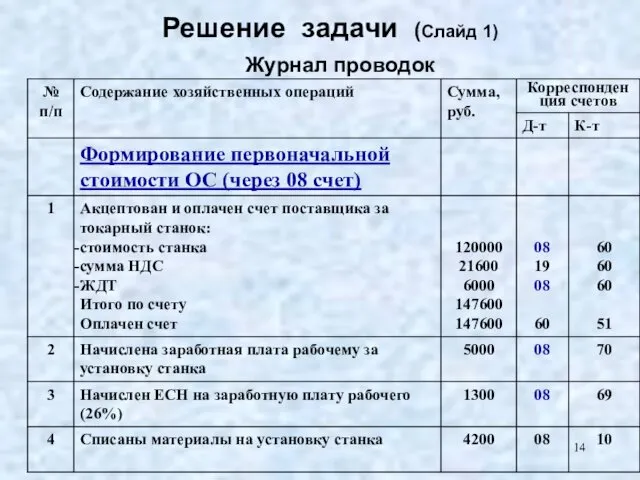

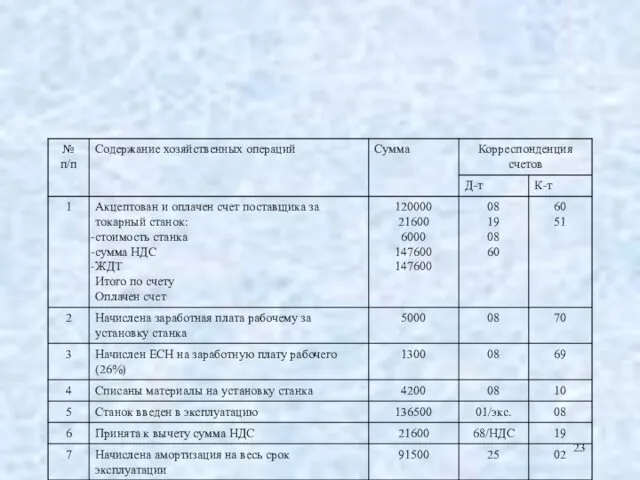

- 11. Задача 1. Учет поступления, использования и выбытия основных средств Акцептован и оплачен счет поставщика за токарный

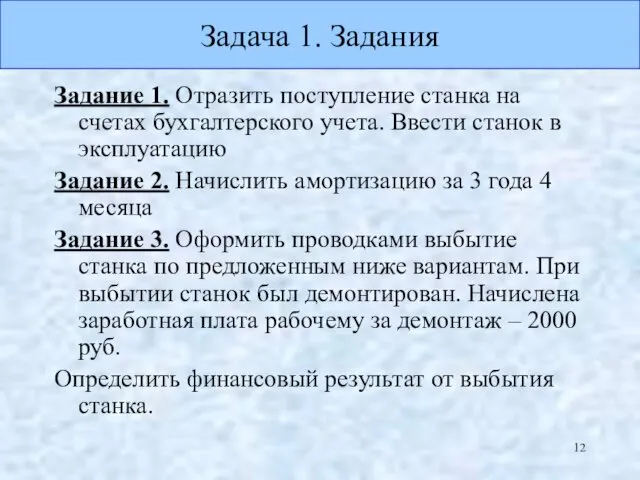

- 12. Задача 1. Задания Задание 1. Отразить поступление станка на счетах бухгалтерского учета. Ввести станок в эксплуатацию

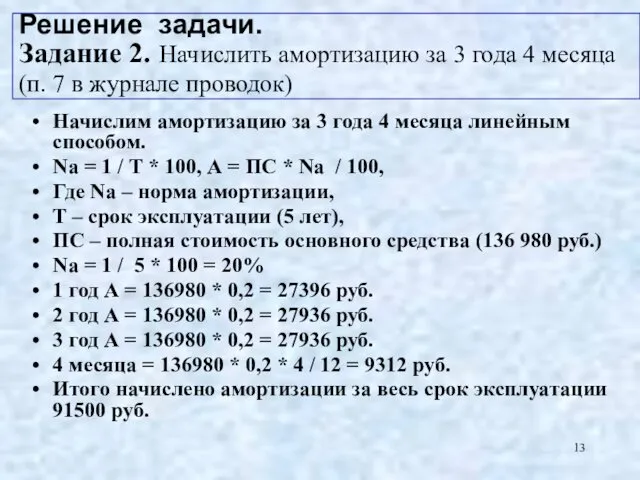

- 13. Решение задачи. Задание 2. Начислить амортизацию за 3 года 4 месяца (п. 7 в журнале проводок)

- 14. Решение задачи (Слайд 1) Журнал проводок

- 15. Решение задачи (Слайд 2)

- 16. Решение задачи (Слайд 3)

- 17. Решение задачи (Слайд 4)

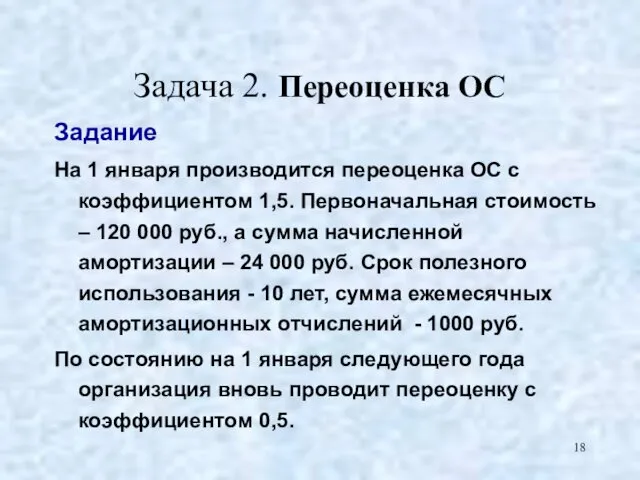

- 18. Задача 2. Переоценка ОС Задание На 1 января производится переоценка ОС с коэффициентом 1,5. Первоначальная стоимость

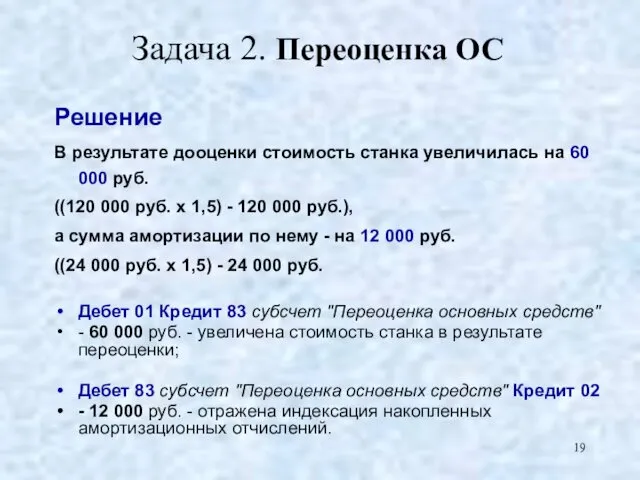

- 19. Задача 2. Переоценка ОС Решение В результате дооценки стоимость станка увеличилась на 60 000 руб. ((120

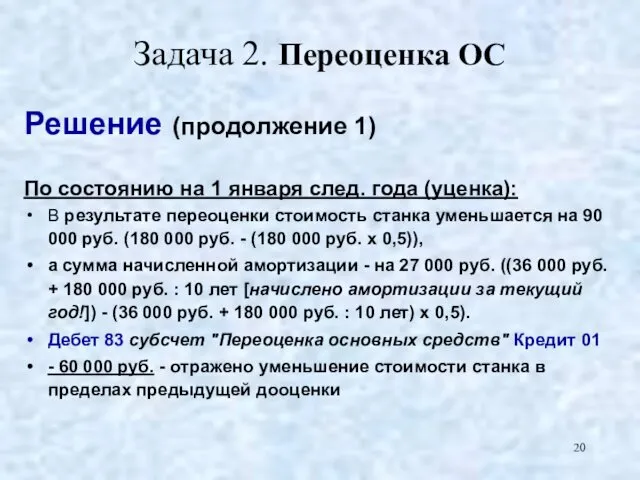

- 20. Задача 2. Переоценка ОС Решение (продолжение 1) По состоянию на 1 января след. года (уценка): В

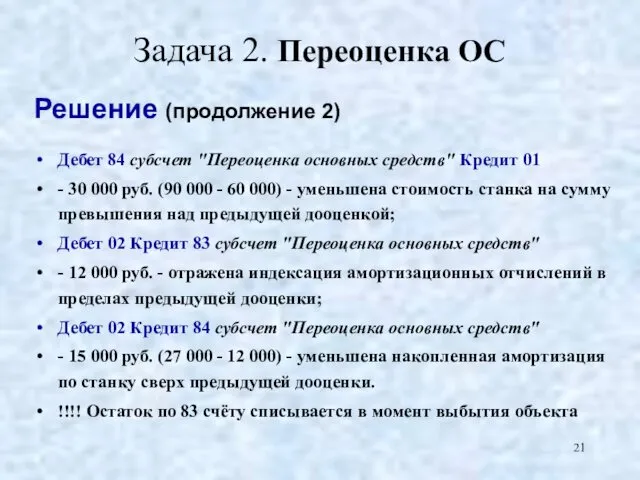

- 21. Задача 2. Переоценка ОС Решение (продолжение 2) Дебет 84 субсчет "Переоценка основных средств" Кредит 01 -

- 22. 3. Учет амортизации основных средств

- 24. В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации

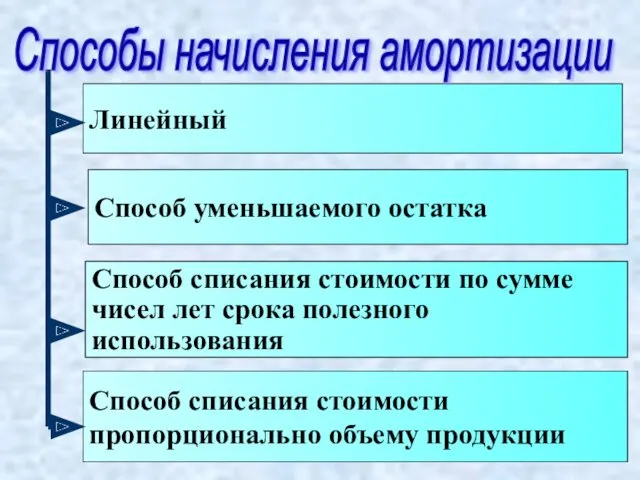

- 25. Линейный Способ уменьшаемого остатка Способ списания стоимости по сумме чисел лет срока полезного использования Способ списания

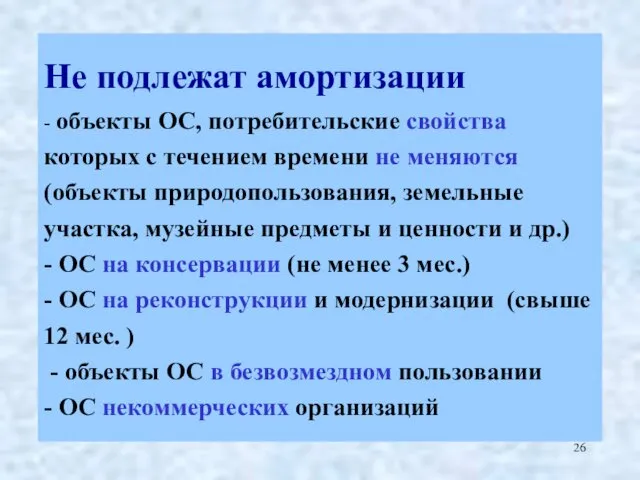

- 26. Не подлежат амортизации - объекты ОС, потребительские свойства которых с течением времени не меняются (объекты природопользования,

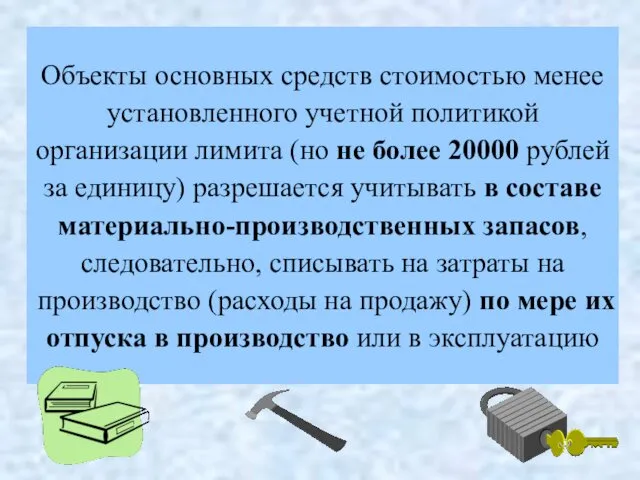

- 27. Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но не более 20000 рублей за

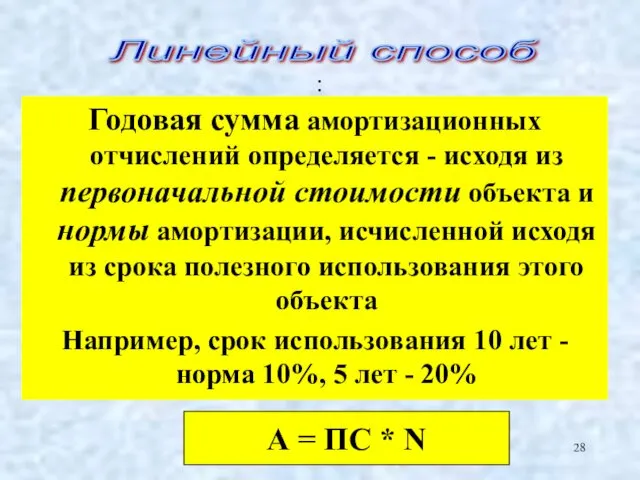

- 28. : Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной

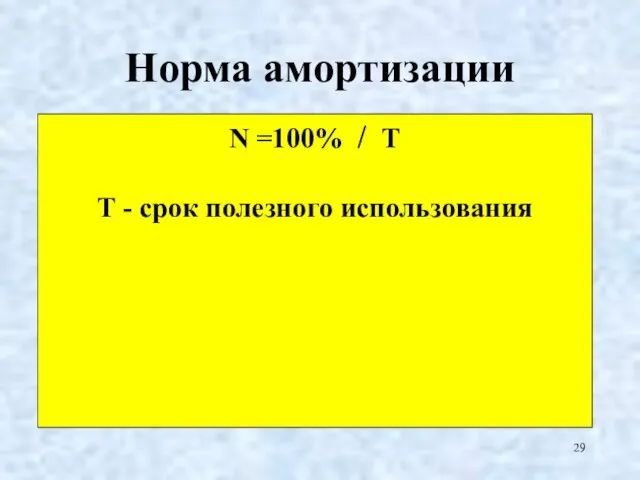

- 29. Норма амортизации N =100% / Т Т - срок полезного использования

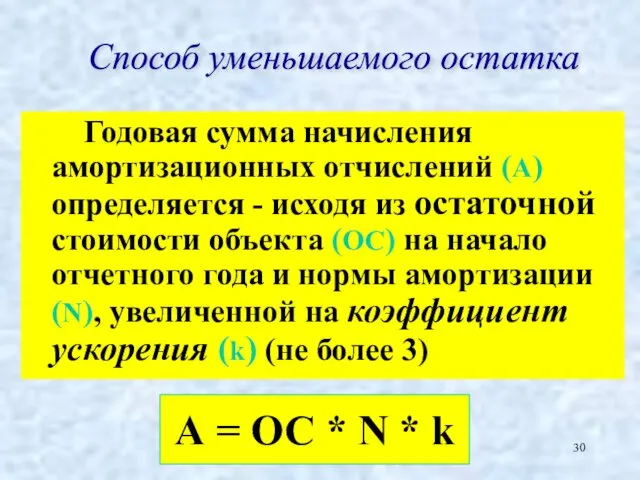

- 30. Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из остаточной стоимости объекта (ОС) на начало

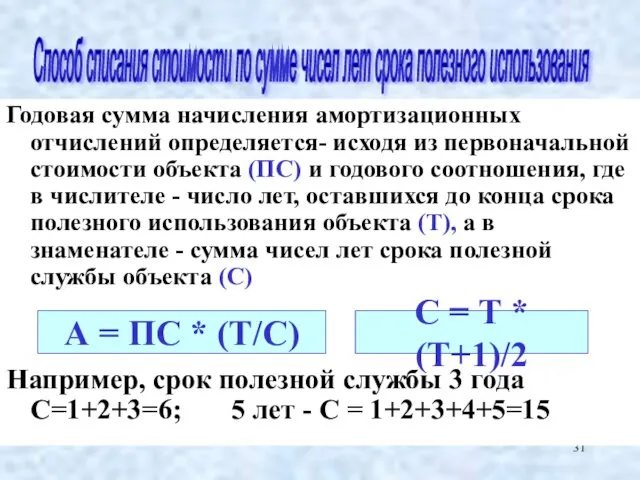

- 31. Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта (ПС) и годового соотношения, где

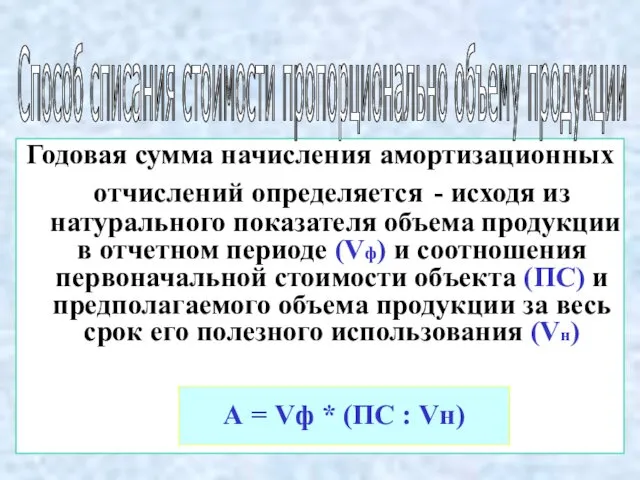

- 32. Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя объема продукции в отчетном периоде

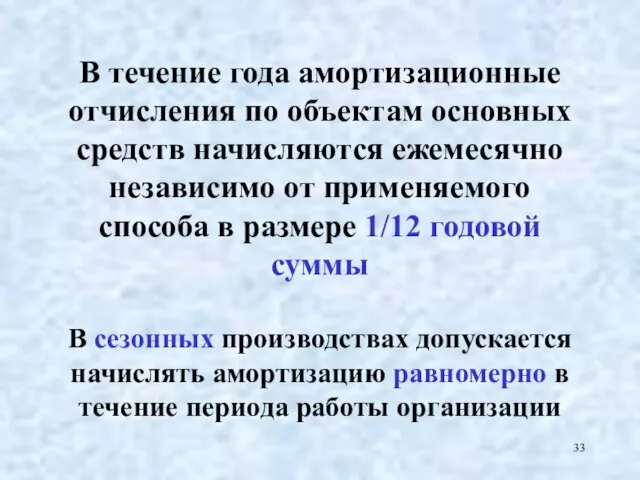

- 33. В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа в

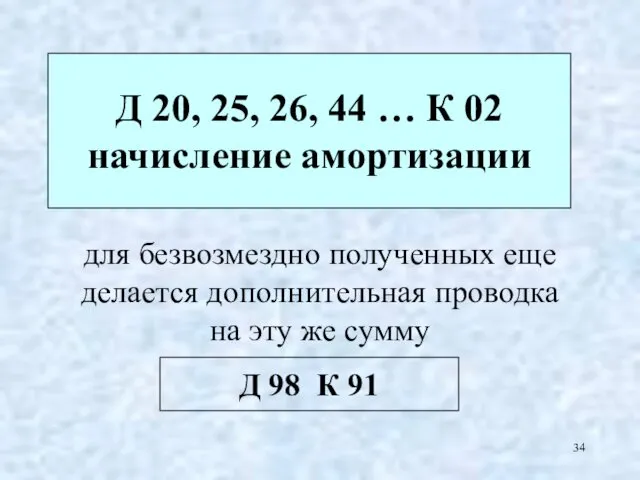

- 34. для безвозмездно полученных еще делается дополнительная проводка на эту же сумму Д 20, 25, 26, 44

- 35. 4. Учет затрат на ремонт (восстановление) основных средств

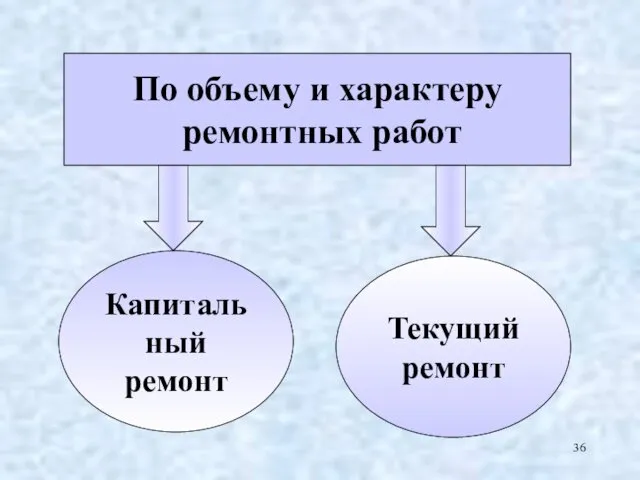

- 36. По объему и характеру ремонтных работ Капитальный ремонт Текущий ремонт

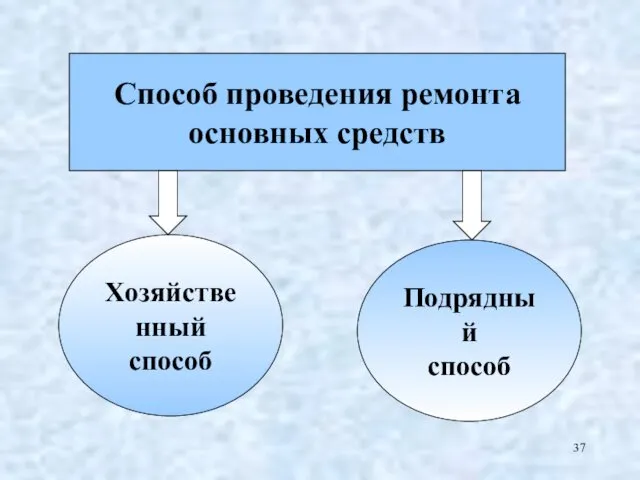

- 37. Способ проведения ремонта основных средств Хозяйственный способ Подрядный способ

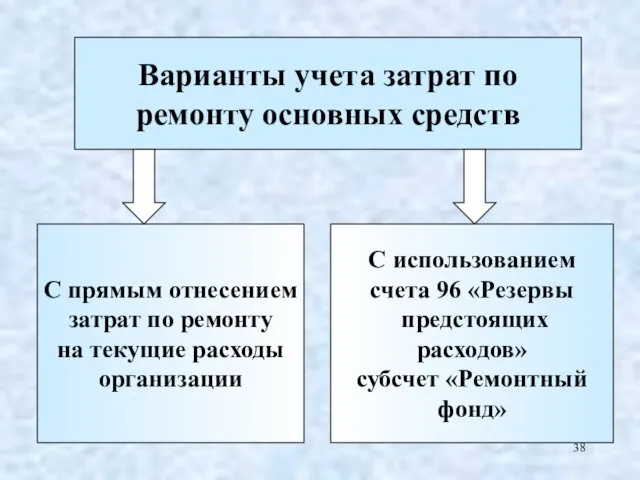

- 38. Варианты учета затрат по ремонту основных средств С прямым отнесением затрат по ремонту на текущие расходы

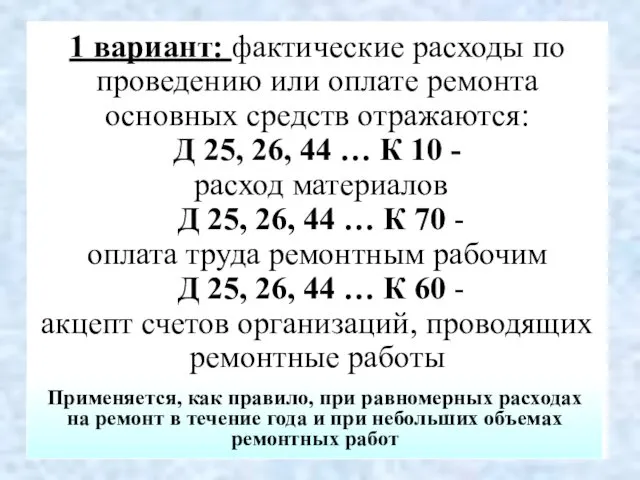

- 39. 1 вариант: фактические расходы по проведению или оплате ремонта основных средств отражаются: Д 25, 26, 44

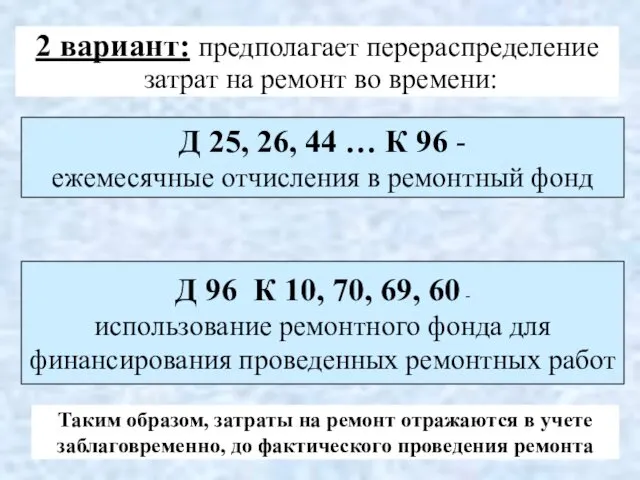

- 40. 2 вариант: предполагает перераспределение затрат на ремонт во времени: Д 25, 26, 44 … К 96

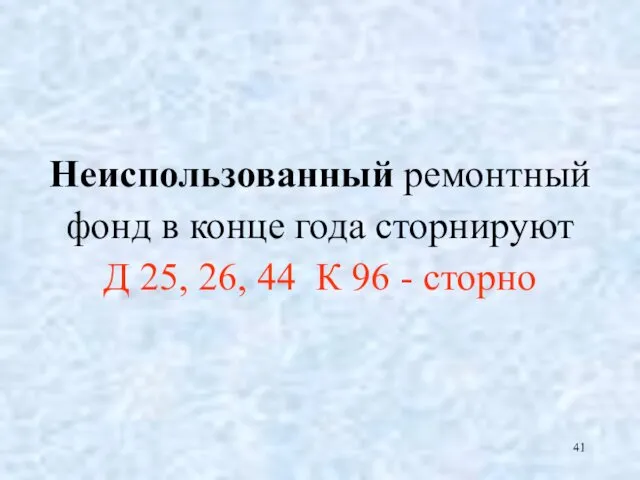

- 41. Неиспользованный ремонтный фонд в конце года сторнируют Д 25, 26, 44 К 96 - сторно

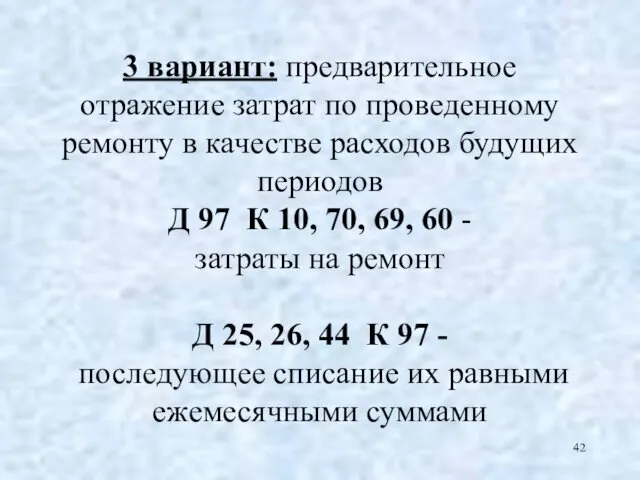

- 42. 3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов будущих периодов Д 97 К

- 43. 5. Инвентаризация и переоценка основных средств

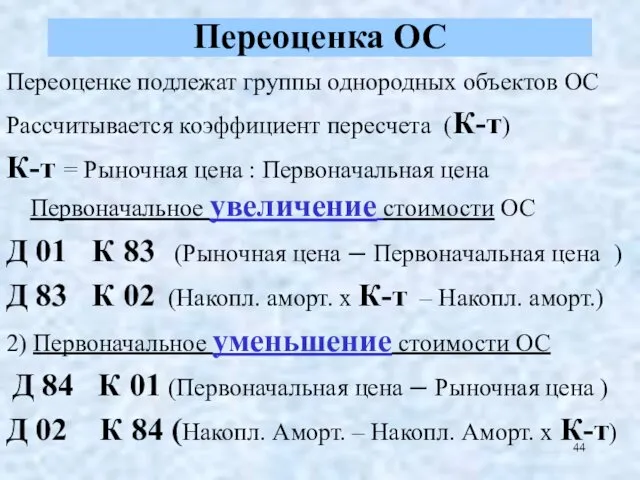

- 44. Переоценка ОС Переоценке подлежат группы однородных объектов ОС Рассчитывается коэффициент пересчета (К-т) К-т = Рыночная цена

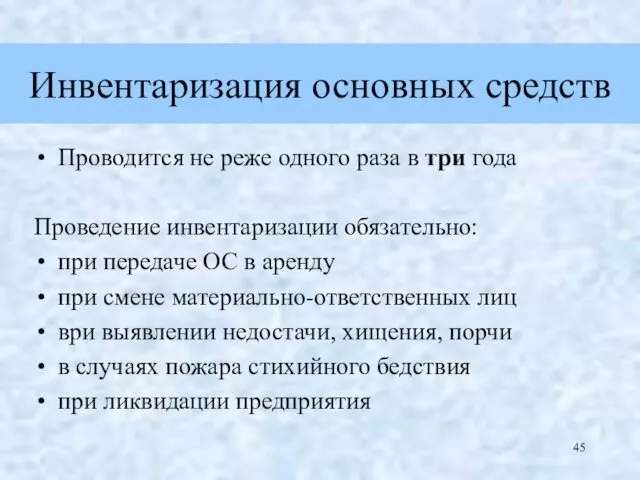

- 45. Инвентаризация основных средств Проводится не реже одного раза в три года Проведение инвентаризации обязательно: при передаче

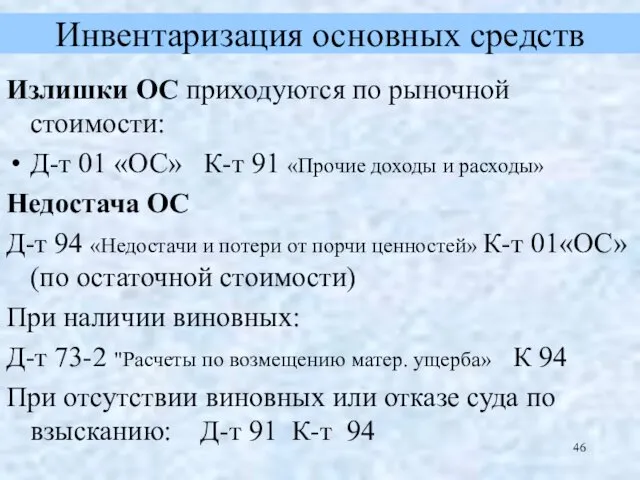

- 46. Инвентаризация основных средств Излишки ОС приходуются по рыночной стоимости: Д-т 01 «ОС» К-т 91 «Прочие доходы

- 47. 6. Учет выбытия основных средств

- 48. Выбытие объектов основных средств оформляется актом на списание, актом приемки-передачи Выбытие основных средств

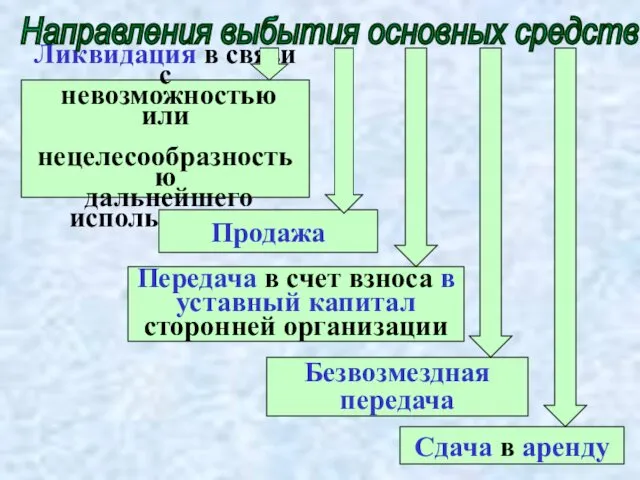

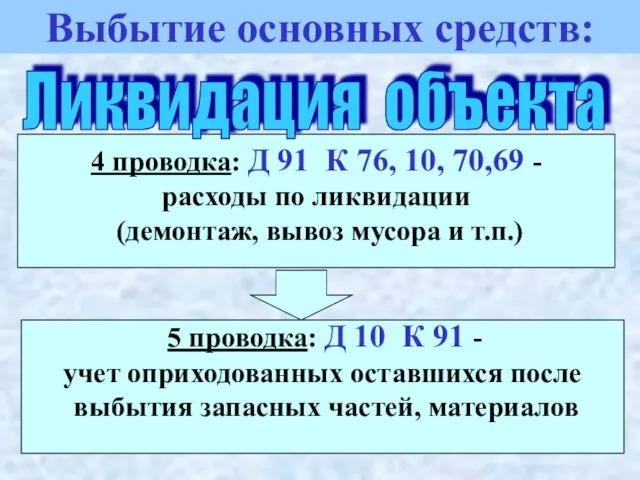

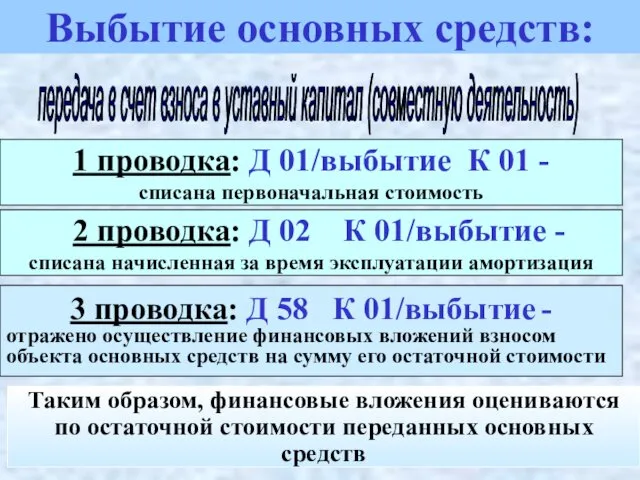

- 49. Ликвидация в связи с невозможностью или нецелесообразностью дальнейшего использования Продажа Передача в счет взноса в уставный

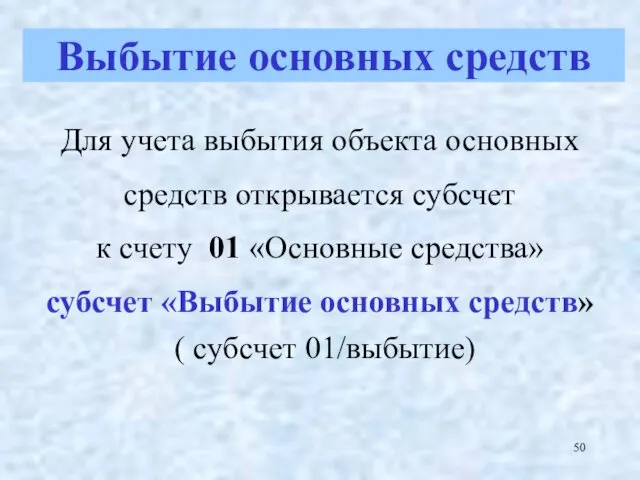

- 50. Для учета выбытия объекта основных средств открывается субсчет к счету 01 «Основные средства» субсчет «Выбытие основных

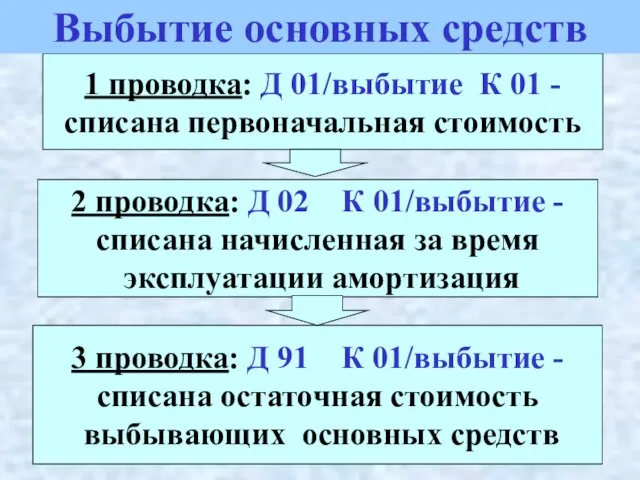

- 51. 1 проводка: Д 01/выбытие К 01 - списана первоначальная стоимость 2 проводка: Д 02 К 01/выбытие

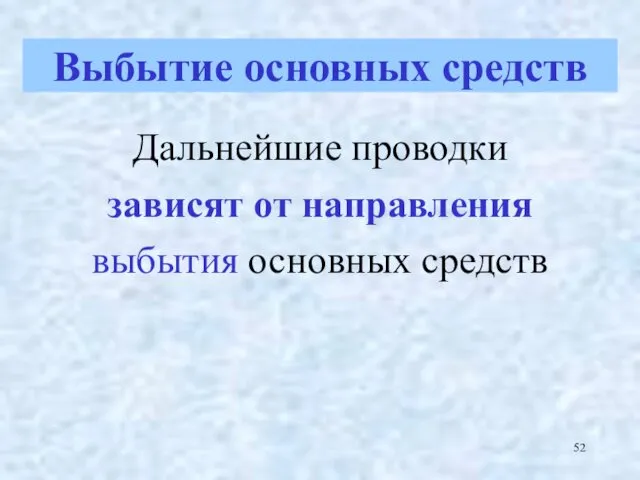

- 52. Дальнейшие проводки зависят от направления выбытия основных средств Выбытие основных средств

- 53. 4 проводка: Д 91 К 76, 10, 70,69 - расходы по ликвидации (демонтаж, вывоз мусора и

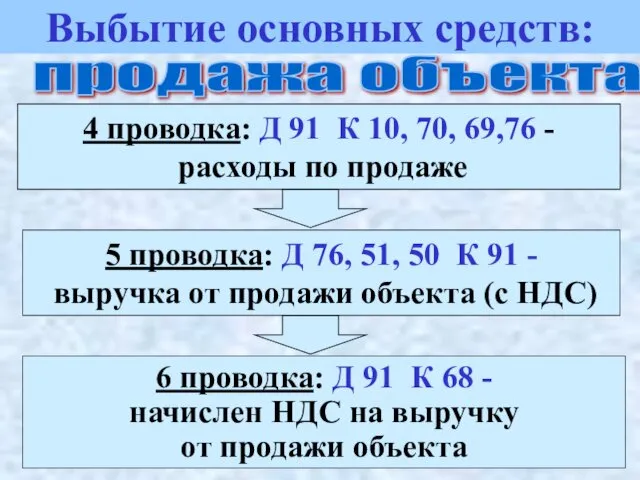

- 54. 4 проводка: Д 91 К 10, 70, 69,76 - расходы по продаже 5 проводка: Д 76,

- 55. 3 проводка: Д 58 К 01/выбытие - отражено осуществление финансовых вложений взносом объекта основных средств на

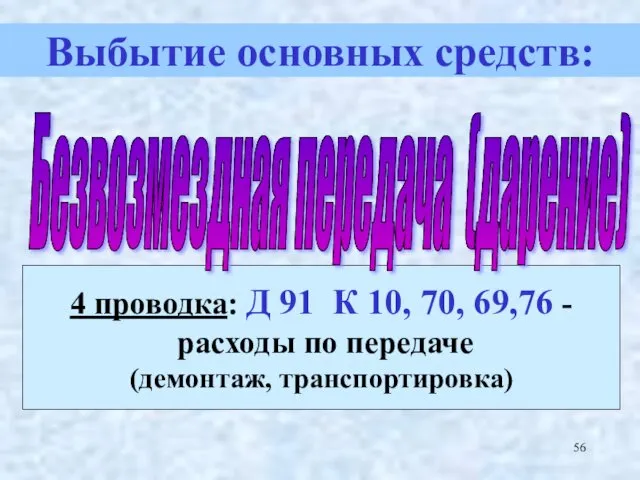

- 56. 4 проводка: Д 91 К 10, 70, 69,76 - расходы по передаче (демонтаж, транспортировка) Безвозмездная передача

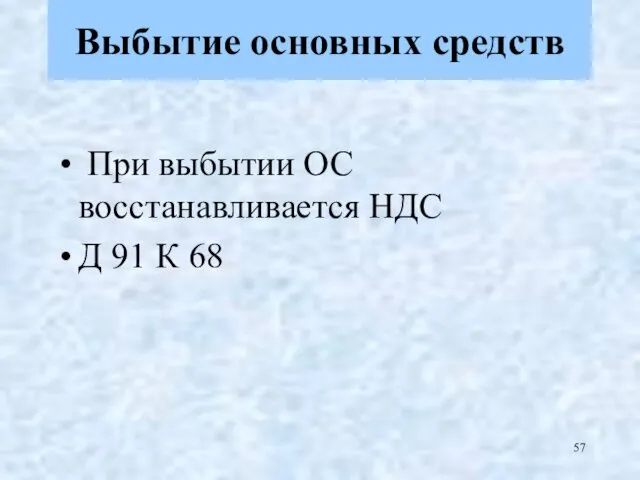

- 57. При выбытии ОС восстанавливается НДС Д 91 К 68 Выбытие основных средств

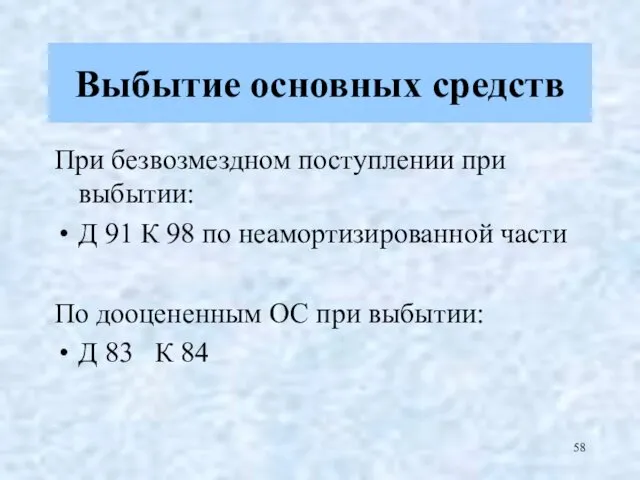

- 58. При безвозмездном поступлении при выбытии: Д 91 К 98 по неамортизированной части По дооцененным ОС при

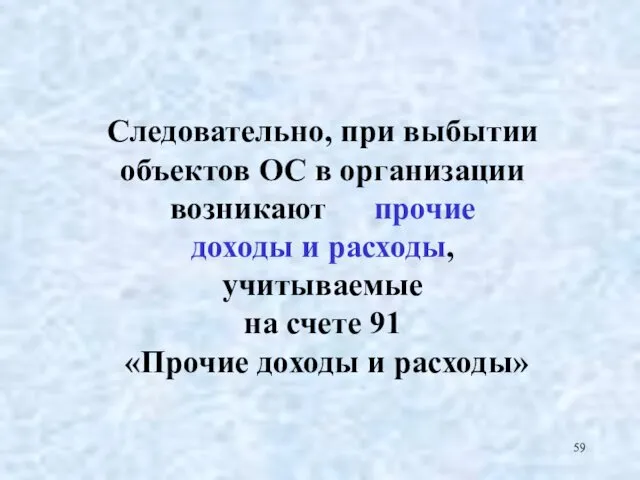

- 59. Следовательно, при выбытии объектов ОС в организации возникают прочие доходы и расходы, учитываемые на счете 91

- 61. Скачать презентацию

Порядок бухгалтерского учета основных средств регулируется двумя документами:

ПБУ 6/01 "Учет основных

Порядок бухгалтерского учета основных средств регулируется двумя документами:

ПБУ 6/01 "Учет основных

Основные средства

К ОС относятся активы, если одновременно выполняются следующие

Основные средства

К ОС относятся активы, если одновременно выполняются следующие

использование в течение периода, превышающего 12 месяцев или обычный операционный цикл,

использование в течение периода, превышающего 12 месяцев или обычный операционный цикл,

Первоначальная

стоимость –

по которой

объекты

основных средств

приходуются

организацией

(зависит

Первоначальная

стоимость –

по которой

объекты

основных средств

приходуются

организацией

(зависит

Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу),

Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу),

Первоначальная стоимость ОС формируется на счете

08 «Вложения во внеоборотные

Первоначальная стоимость ОС формируется на счете

08 «Вложения во внеоборотные

Поступление основных средств

Приобретение за плату

Д 08 К 51, 60, 76... -

Поступление основных средств

Приобретение за плату

Д 08 К 51, 60, 76... -

Д 01 К 08

на сумму сформированной на счете 08 первоначальной стоимости

Д 01 К 08 на сумму сформированной на счете 08 первоначальной стоимости

Задача 1. Учет поступления, использования

и выбытия основных средств

Акцептован и оплачен

Задача 1. Учет поступления, использования

и выбытия основных средств

Акцептован и оплачен

Задача 1. Задания

Задание 1. Отразить поступление станка на счетах бухгалтерского

Задача 1. Задания

Задание 1. Отразить поступление станка на счетах бухгалтерского

Решение задачи.

Задание 2. Начислить амортизацию за 3 года 4 месяца

Решение задачи. Задание 2. Начислить амортизацию за 3 года 4 месяца

Решение задачи (Слайд 1)

Журнал проводок

Решение задачи (Слайд 1)

Журнал проводок

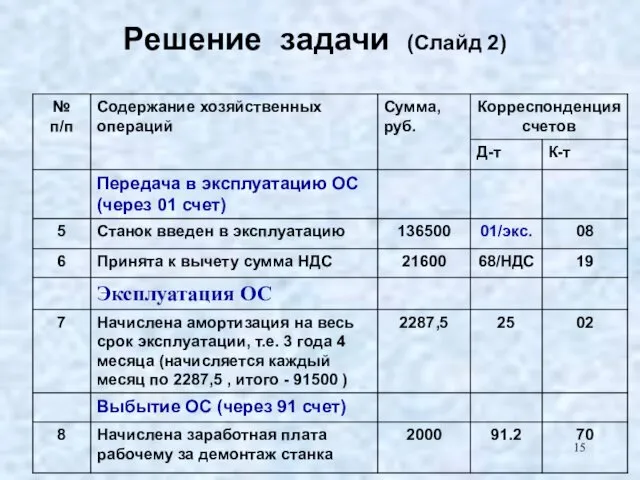

Решение задачи (Слайд 2)

Решение задачи (Слайд 2)

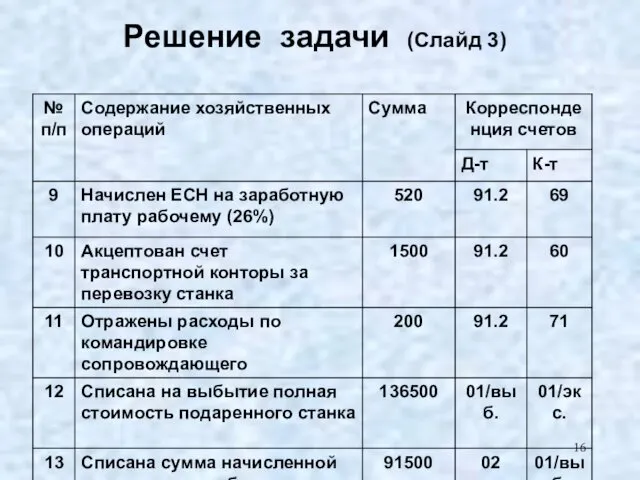

Решение задачи (Слайд 3)

Решение задачи (Слайд 3)

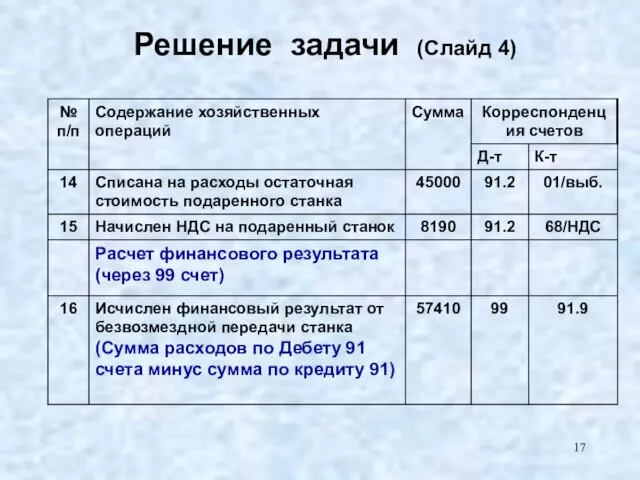

Решение задачи (Слайд 4)

Решение задачи (Слайд 4)

Задача 2. Переоценка ОС

Задание

На 1 января производится переоценка ОС

Задача 2. Переоценка ОС

Задание

На 1 января производится переоценка ОС

Задача 2. Переоценка ОС

Решение

В результате дооценки стоимость станка увеличилась на

Задача 2. Переоценка ОС

Решение

В результате дооценки стоимость станка увеличилась на

Задача 2. Переоценка ОС

Решение (продолжение 1)

По состоянию на 1 января след.

Задача 2. Переоценка ОС

Решение (продолжение 1)

По состоянию на 1 января след.

Задача 2. Переоценка ОС

Решение (продолжение 2)

Дебет 84 субсчет "Переоценка основных средств"

Задача 2. Переоценка ОС

Решение (продолжение 2)

Дебет 84 субсчет "Переоценка основных средств"

3. Учет амортизации основных средств

3. Учет амортизации основных средств

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством

Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме

чисел лет срока полезного

Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме

чисел лет срока полезного

Не подлежат амортизации

- объекты ОС, потребительские свойства которых с течением

Не подлежат амортизации - объекты ОС, потребительские свойства которых с течением

Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но

Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но

:

Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта

:

Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта

Норма амортизации

N =100% / Т

Т - срок полезного использования

Норма амортизации

N =100% / Т

Т - срок полезного использования

Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из

Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из

Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта

Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта

Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя

Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя

В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно

В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно

для безвозмездно полученных еще делается дополнительная проводка

на эту же сумму

Д

для безвозмездно полученных еще делается дополнительная проводка

на эту же сумму

Д

4. Учет затрат на ремонт (восстановление) основных средств

4. Учет затрат на ремонт (восстановление) основных средств

По объему и характеру

ремонтных работ

Капитальный

ремонт

Текущий

ремонт

По объему и характеру

ремонтных работ

Капитальный

ремонт

Текущий

ремонт

Способ проведения ремонта

основных средств

Хозяйственный

способ

Подрядный

способ

Способ проведения ремонта

основных средств

Хозяйственный

способ

Подрядный

способ

Варианты учета затрат по

ремонту основных средств

С прямым отнесением

затрат по ремонту

на

Варианты учета затрат по

ремонту основных средств

С прямым отнесением

затрат по ремонту

на

1 вариант: фактические расходы по проведению или оплате ремонта основных средств

1 вариант: фактические расходы по проведению или оплате ремонта основных средств

2 вариант: предполагает перераспределение

затрат на ремонт во времени:

Д 25, 26,

2 вариант: предполагает перераспределение

затрат на ремонт во времени:

Д 25, 26,

Неиспользованный ремонтный фонд в конце года сторнируют

Д 25, 26, 44 К

Неиспользованный ремонтный фонд в конце года сторнируют Д 25, 26, 44 К

3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов

3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов

5. Инвентаризация и переоценка основных средств

5. Инвентаризация и переоценка основных средств

Переоценка ОС

Переоценке подлежат группы однородных объектов ОС

Рассчитывается коэффициент пересчета (К-т)

К-т

Переоценка ОС

Переоценке подлежат группы однородных объектов ОС

Рассчитывается коэффициент пересчета (К-т)

К-т

Инвентаризация основных средств

Проводится не реже одного раза в три года

Проведение инвентаризации

Инвентаризация основных средств

Проводится не реже одного раза в три года

Проведение инвентаризации

Инвентаризация основных средств

Излишки ОС приходуются по рыночной стоимости:

Д-т 01 «ОС» К-т

Инвентаризация основных средств

Излишки ОС приходуются по рыночной стоимости:

Д-т 01 «ОС» К-т

6. Учет выбытия основных средств

6. Учет выбытия основных средств

Выбытие объектов основных средств оформляется

актом на списание,

актом приемки-передачи

Выбытие основных

Выбытие объектов основных средств оформляется

актом на списание,

актом приемки-передачи

Выбытие основных

Ликвидация в связи с

невозможностью или

нецелесообразностью

дальнейшего

использования

Продажа

Передача в счет

Ликвидация в связи с

невозможностью или

нецелесообразностью

дальнейшего

использования

Продажа

Передача в счет

Для учета выбытия объекта основных средств открывается субсчет

к счету 01

Для учета выбытия объекта основных средств открывается субсчет к счету 01

1 проводка: Д 01/выбытие К 01 -

списана первоначальная стоимость

2 проводка: Д

1 проводка: Д 01/выбытие К 01 -

списана первоначальная стоимость

2 проводка: Д

Дальнейшие проводки

зависят от направления

выбытия основных средств

Выбытие основных средств

Дальнейшие проводки

зависят от направления

выбытия основных средств

Выбытие основных средств

4 проводка: Д 91 К 76, 10, 70,69 -

расходы по

4 проводка: Д 91 К 76, 10, 70,69 -

расходы по

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по

3 проводка: Д 58 К 01/выбытие -

отражено осуществление финансовых

3 проводка: Д 58 К 01/выбытие -

отражено осуществление финансовых

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по

При выбытии ОС восстанавливается НДС

Д 91 К 68

Выбытие основных средств

При выбытии ОС восстанавливается НДС

Д 91 К 68

Выбытие основных средств

При безвозмездном поступлении при выбытии:

Д 91 К 98 по неамортизированной части

По

При безвозмездном поступлении при выбытии:

Д 91 К 98 по неамортизированной части

По

Следовательно, при выбытии объектов ОС в организации возникают прочие

доходы и

Следовательно, при выбытии объектов ОС в организации возникают прочие доходы и

Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1)

Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1) Роль экономики в жизни общества

Роль экономики в жизни общества Великая депрессия в США

Великая депрессия в США Инфляция. Экономический рост и развитие. Понятие ВВП. Урок 13

Инфляция. Экономический рост и развитие. Понятие ВВП. Урок 13 Институциональная экономика: становление и развитие, особенности методологии, основные направления

Институциональная экономика: становление и развитие, особенности методологии, основные направления Электронные финансовые и фондовые рынки

Электронные финансовые и фондовые рынки Торгово-экономические отношения России и США. Особенности санкционной политики

Торгово-экономические отношения России и США. Особенности санкционной политики Экономический кризис во Франции 1930-х годов

Экономический кризис во Франции 1930-х годов Методология экономической науки. Этическая проблематика и экономическая наука

Методология экономической науки. Этическая проблематика и экономическая наука Финансы, как экономическая категория

Финансы, как экономическая категория Инфраструктурный комплекс

Инфраструктурный комплекс Международное разделение труда как материальная основа мирового хозяйства

Международное разделение труда как материальная основа мирового хозяйства Ціноутворення на міжнародному ринку. Фактори, що формують ціну

Ціноутворення на міжнародному ринку. Фактори, що формують ціну Рынки факторов производства и их специфика

Рынки факторов производства и их специфика Финансы и фискальная политика. Лекция 22

Финансы и фискальная политика. Лекция 22 Экономика ICO

Экономика ICO Статистиканың даму кезеңдері

Статистиканың даму кезеңдері Эволюция механизмов расширения влияния группы БРИКС: от формата outreach к БРИКС+

Эволюция механизмов расширения влияния группы БРИКС: от формата outreach к БРИКС+ Базработица. Структура рабочей силы

Базработица. Структура рабочей силы Ценообразование на рынке факторов производства

Ценообразование на рынке факторов производства Методические указания по выполнению курсовой работы по дисциплине экономика отрасли

Методические указания по выполнению курсовой работы по дисциплине экономика отрасли Теория спроса и предложения

Теория спроса и предложения Світове господарство та етапи його формування. 10 клас

Світове господарство та етапи його формування. 10 клас Халықаралық сауда құқығының ұғымы

Халықаралық сауда құқығының ұғымы Экономический цикл, занятость и безработица

Экономический цикл, занятость и безработица O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri

O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri Региональное управление и территориальное планирование

Региональное управление и территориальное планирование О развитии водохозяйственного комплекса Российской Федерации в 2012-2020 годах

О развитии водохозяйственного комплекса Российской Федерации в 2012-2020 годах