- Принципы и система налогообложения. Госбюджет и госдолг. Фискальная политика

Содержание

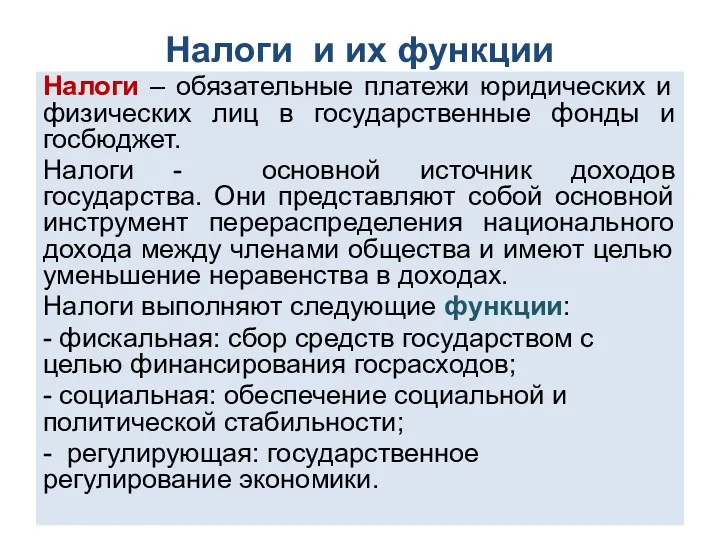

- 2. Налоги и их функции Налоги – обязательные платежи юридических и физических лиц в государственные фонды и

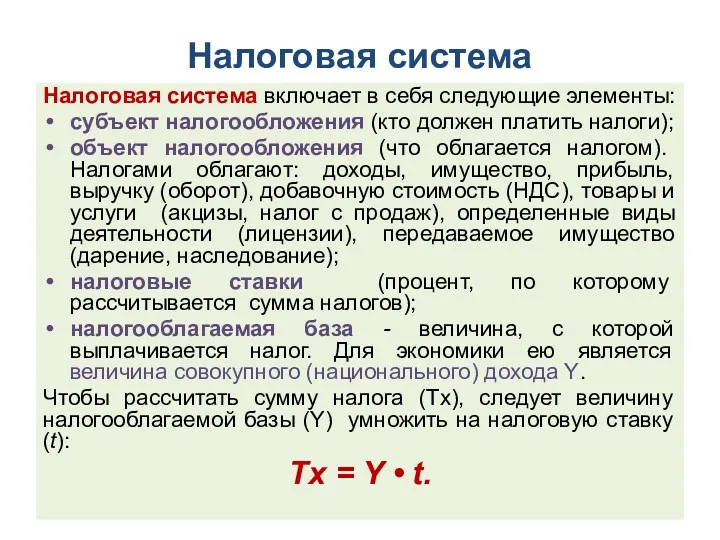

- 3. Налоговая система Налоговая система включает в себя следующие элементы: субъект налогообложения (кто должен платить налоги); объект

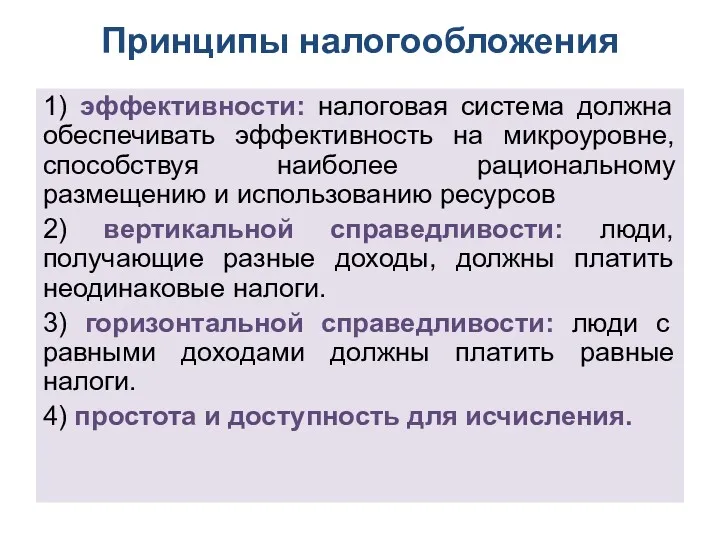

- 4. Принципы налогообложения 1) эффективности: налоговая система должна обеспечивать эффективность на микроуровне, способствуя наиболее рациональному размещению и

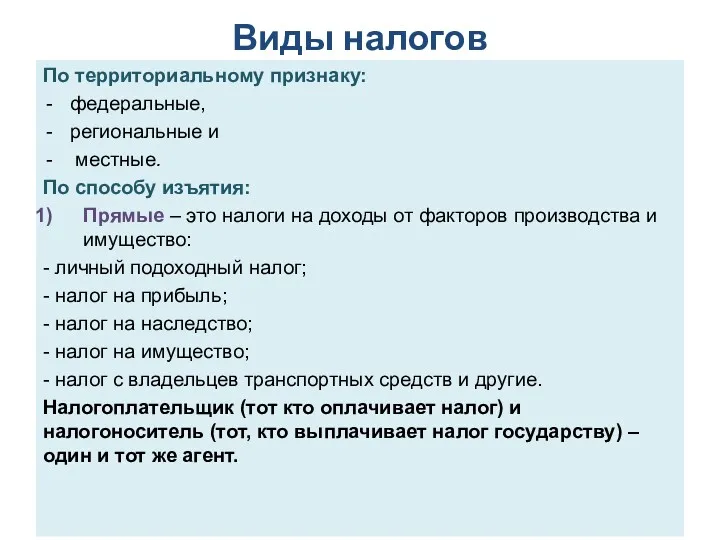

- 5. Виды налогов По территориальному признаку: федеральные, региональные и местные. По способу изъятия: Прямые – это налоги

- 6. Косвенные налоги 2) Косвенные налоги представляют собой часть цены товара или услуги: - налог на добавленную

- 7. Ставка налога Средняя ставка налога — это отношение налоговой суммы к величине дохода, выраженное в процентах:

- 8. Виды налогов - автономные (аккордные) налоги - это налоги, которые не зависят от уровня дохода; подоходные

- 9. Виды налогов в зависимости от установления налоговой ставки пропорциональные: средняя налоговая ставка остается неизменной независимо от

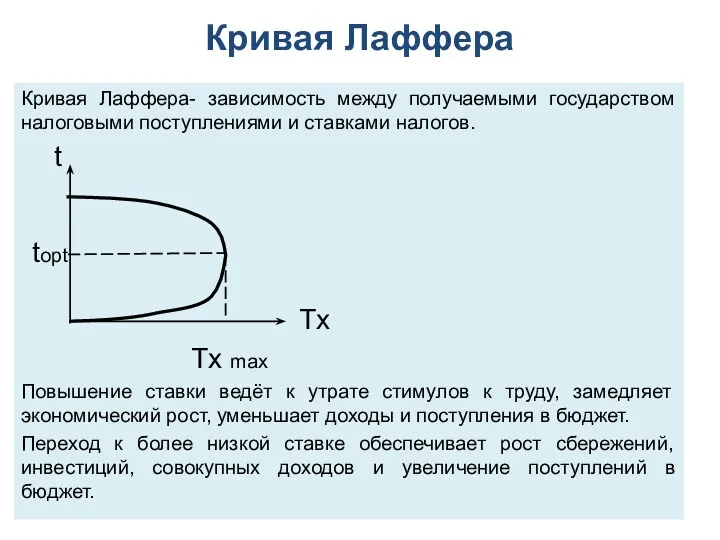

- 10. Кривая Лаффера Кривая Лаффера- зависимость между получаемыми государством налоговыми поступлениями и ставками налогов. t topt Tx

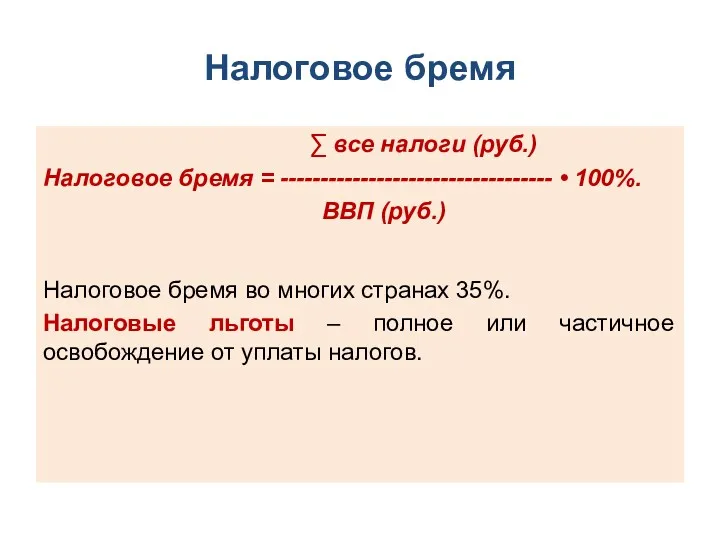

- 11. Налоговое бремя ∑ все налоги (руб.) Налоговое бремя = ---------------------------------- • 100%. ВВП (руб.) Налоговое бремя

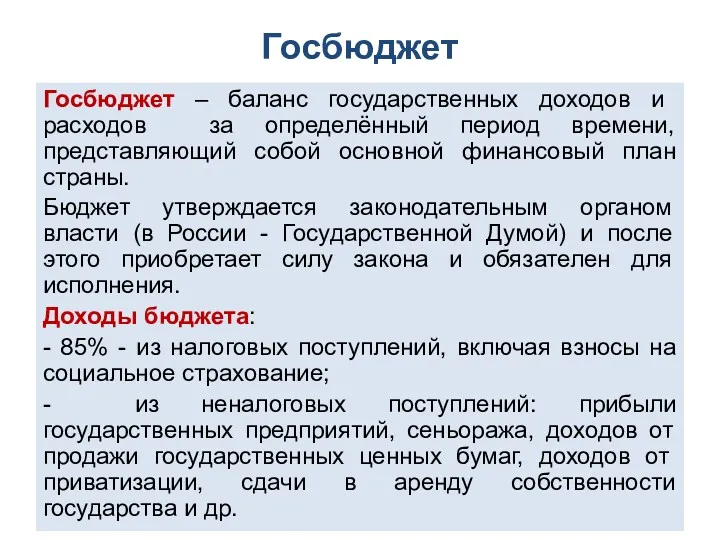

- 12. Госбюджет Госбюджет – баланс государственных доходов и расходов за определённый период времени, представляющий собой основной финансовый

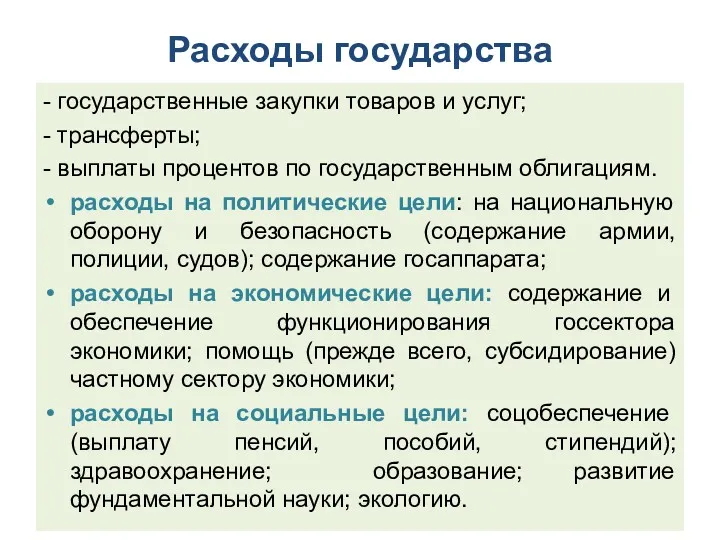

- 13. Расходы государства - государственные закупки товаров и услуг; - трансферты; - выплаты процентов по государственным облигациям.

- 14. Сальдо государственного бюджета Если доходы и расходы бюджета равны, δ=0, то имеет место баланс государственного бюджета.

- 15. Способы финансирования дефицита государственного бюджета Кредитно-денежная эмиссия (монетизация дефицита госбюджета). При монетизации государство получает сеньораж –

- 16. Управление внутренним долгом Для того, чтобы рассчитаться с держателями облигаций старого займа, государство может прибегнуть к:

- 17. Государственный долг Государственный долг – это сумма накопленных бюджетных дефицитов минус сумма профицитов бюджета, которые имели

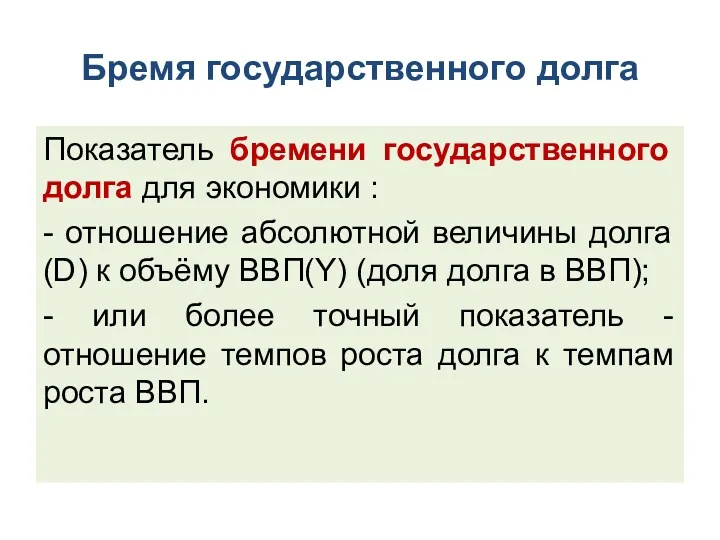

- 18. Бремя государственного долга Показатель бремени государственного долга для экономики : - отношение абсолютной величины долга (D)

- 20. Проблемы внутреннего долга - снижается эффективность экономики, поскольку отвлекаются средства из производственного сектора экономики как на

- 21. Последствия внешнего долга - выплата процентов и основной суммы долга иностранцам вызывают перевод определённой части ВВП

- 22. Погашение внешнего долга - расплатиться СКВ; - отдать часть ценных бумаг привлекательной компании; - договориться о

- 23. ФИСКАЛЬНАЯ ПОЛИТИКА Фискальная политика - меры, которые принимает правительство для воздействия на экономику с помощью изменения

- 24. Дискреционная фискальная политика Фискальная политика подразделяется на два типа: дискреционная и автоматическая. Дискреционная фискальная политика вызвана

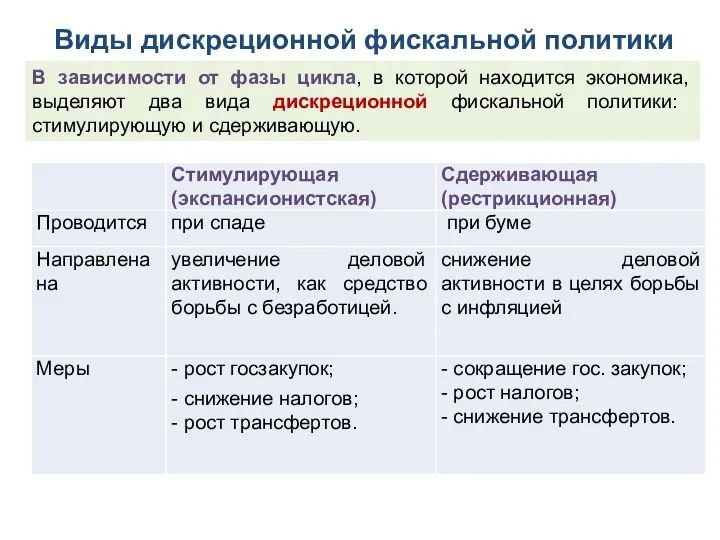

- 25. Виды дискреционной фискальной политики В зависимости от фазы цикла, в которой находится экономика, выделяют два вида

- 26. Автоматическая фискальная политика Автоматическая фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенный стабилизатор – это

- 28. Скачать презентацию

Налоги и их функции

Налоги – обязательные платежи юридических и физических лиц

Налоги и их функции

Налоги – обязательные платежи юридических и физических лиц

Налоговая система

Налоговая система включает в себя следующие элементы:

субъект налогообложения (кто должен

Налоговая система

Налоговая система включает в себя следующие элементы:

субъект налогообложения (кто должен

Принципы налогообложения

1) эффективности: налоговая система должна обеспечивать эффективность на микроуровне, способствуя

Принципы налогообложения

1) эффективности: налоговая система должна обеспечивать эффективность на микроуровне, способствуя

Виды налогов

По территориальному признаку:

федеральные,

региональные и

местные.

По способу изъятия:

Прямые –

Виды налогов

По территориальному признаку:

федеральные,

региональные и

местные.

По способу изъятия:

Прямые –

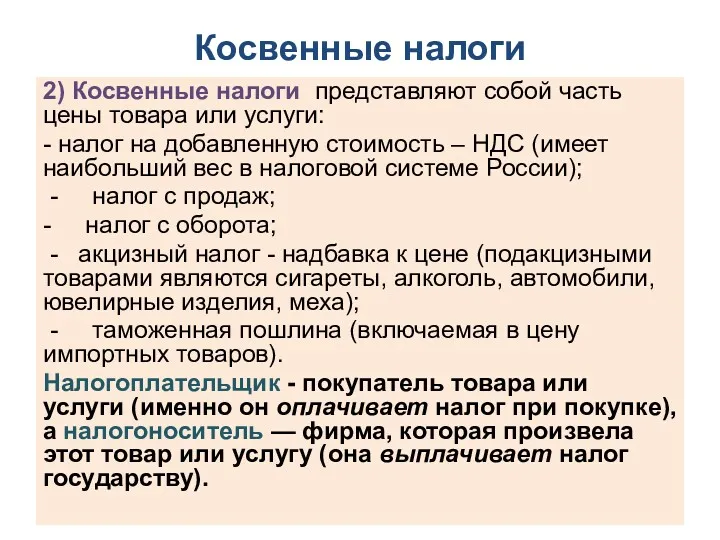

Косвенные налоги

2) Косвенные налоги представляют собой часть цены товара или услуги:

-

Косвенные налоги

2) Косвенные налоги представляют собой часть цены товара или услуги:

-

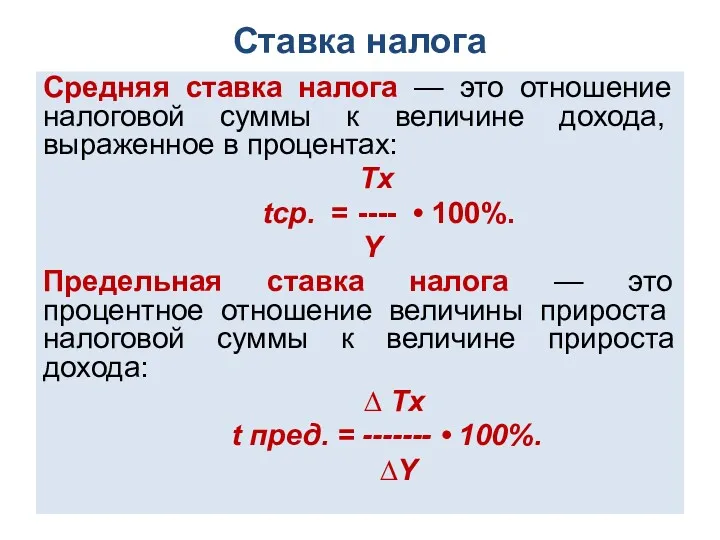

Ставка налога

Средняя ставка налога — это отношение налоговой суммы к величине

Ставка налога

Средняя ставка налога — это отношение налоговой суммы к величине

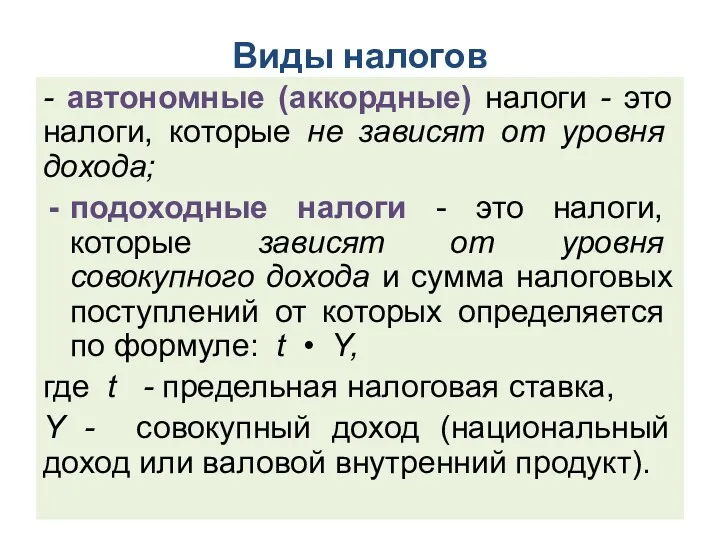

Виды налогов

- автономные (аккордные) налоги - это налоги, которые не зависят

Виды налогов

- автономные (аккордные) налоги - это налоги, которые не зависят

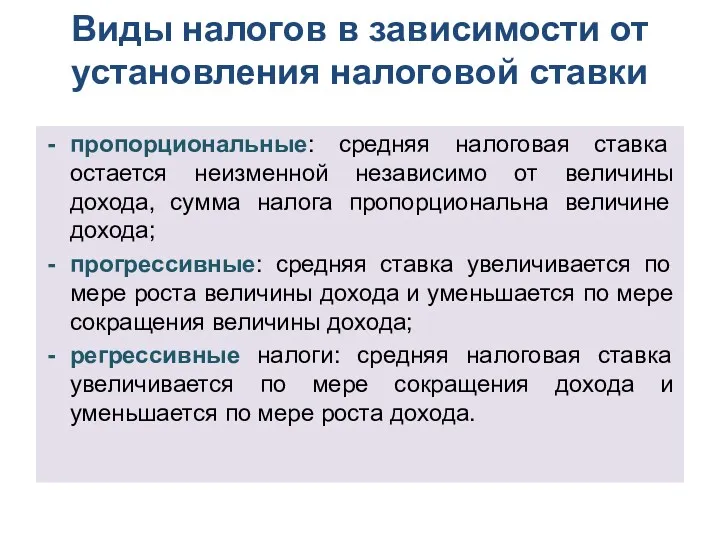

Виды налогов в зависимости от установления налоговой ставки

пропорциональные: средняя налоговая ставка

Виды налогов в зависимости от установления налоговой ставки

пропорциональные: средняя налоговая ставка

Кривая Лаффера

Кривая Лаффера- зависимость между получаемыми государством налоговыми поступлениями и ставками

Кривая Лаффера

Кривая Лаффера- зависимость между получаемыми государством налоговыми поступлениями и ставками

Налоговое бремя

∑ все налоги (руб.)

Налоговое бремя = ---------------------------------- • 100%.

Налоговое бремя

∑ все налоги (руб.)

Налоговое бремя = ---------------------------------- • 100%.

Госбюджет

Госбюджет – баланс государственных доходов и расходов за определённый период времени,

Госбюджет

Госбюджет – баланс государственных доходов и расходов за определённый период времени,

Расходы государства

- государственные закупки товаров и услуг;

- трансферты;

- выплаты процентов по

Расходы государства

- государственные закупки товаров и услуг;

- трансферты;

- выплаты процентов по

Сальдо государственного бюджета

Если доходы и расходы бюджета равны, δ=0, то

Сальдо государственного бюджета

Если доходы и расходы бюджета равны, δ=0, то

Способы финансирования дефицита государственного бюджета

Кредитно-денежная эмиссия (монетизация дефицита госбюджета). При монетизации

Способы финансирования дефицита государственного бюджета

Кредитно-денежная эмиссия (монетизация дефицита госбюджета). При монетизации

Управление внутренним долгом

Для того, чтобы рассчитаться с держателями облигаций старого займа,

Управление внутренним долгом

Для того, чтобы рассчитаться с держателями облигаций старого займа,

Государственный долг

Государственный долг – это сумма накопленных бюджетных дефицитов минус сумма

Государственный долг

Государственный долг – это сумма накопленных бюджетных дефицитов минус сумма

Бремя государственного долга

Показатель бремени государственного долга для экономики :

- отношение абсолютной

Бремя государственного долга

Показатель бремени государственного долга для экономики :

- отношение абсолютной

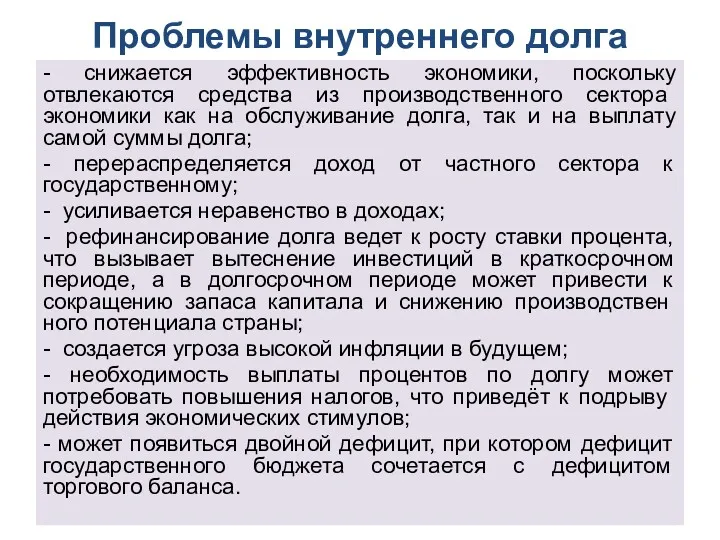

Проблемы внутреннего долга

- снижается эффективность экономики, поскольку отвлекаются средства из производственного

Проблемы внутреннего долга

- снижается эффективность экономики, поскольку отвлекаются средства из производственного

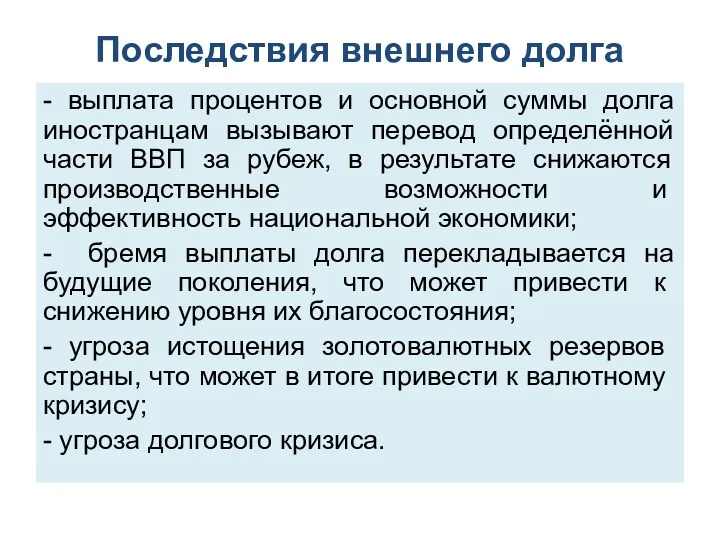

Последствия внешнего долга

- выплата процентов и основной суммы долга иностранцам вызывают

Последствия внешнего долга

- выплата процентов и основной суммы долга иностранцам вызывают

Погашение внешнего долга

- расплатиться СКВ;

- отдать часть ценных бумаг привлекательной компании;

-

Погашение внешнего долга

- расплатиться СКВ;

- отдать часть ценных бумаг привлекательной компании;

-

ФИСКАЛЬНАЯ ПОЛИТИКА

Фискальная политика - меры, которые принимает правительство для воздействия на

ФИСКАЛЬНАЯ ПОЛИТИКА

Фискальная политика - меры, которые принимает правительство для воздействия на

Дискреционная фискальная политика

Фискальная политика подразделяется на два типа: дискреционная и автоматическая.

Дискреционная

Дискреционная фискальная политика

Фискальная политика подразделяется на два типа: дискреционная и автоматическая.

Дискреционная

Виды дискреционной фискальной политики

В зависимости от фазы цикла, в которой

Виды дискреционной фискальной политики

В зависимости от фазы цикла, в которой

Автоматическая фискальная политика

Автоматическая фискальная политика основана на действии встроенных (автоматических) стабилизаторов.

Встроенный

Автоматическая фискальная политика

Автоматическая фискальная политика основана на действии встроенных (автоматических) стабилизаторов.

Встроенный

Индонезия. Экономика Индонезии

Индонезия. Экономика Индонезии Государственная инновационная политика: современные тенденции

Государственная инновационная политика: современные тенденции Основы рыночного хозяйства и его структура. (Тема 2)

Основы рыночного хозяйства и его структура. (Тема 2) Экономический рост и цикличность развития экономики

Экономический рост и цикличность развития экономики Государственная политика в области содействия занятости населения

Государственная политика в области содействия занятости населения Совершенствование контроля логистических систем и операций (на примере ООО Компьютерная механика)

Совершенствование контроля логистических систем и операций (на примере ООО Компьютерная механика) Экологический аудит

Экологический аудит Экономика. Основные признаки различных типов экономических систем

Экономика. Основные признаки различных типов экономических систем Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение Историческо-институциональные причины отставания стран в развитии: концепция Асемоглу-Робинсона

Историческо-институциональные причины отставания стран в развитии: концепция Асемоглу-Робинсона Государственная программа Российской Федерации Комплексное развитие сельских территорий

Государственная программа Российской Федерации Комплексное развитие сельских территорий США в первой половине XIX века. Экономическое развитие

США в первой половине XIX века. Экономическое развитие Экономические последствия интеграции стран СНГ

Экономические последствия интеграции стран СНГ Субъекты мировой экономики

Субъекты мировой экономики Роль экономики в жизни общества

Роль экономики в жизни общества Финансовый рынок

Финансовый рынок Энергетика и окружающая среда. Общие проблемы производства энергии

Энергетика и окружающая среда. Общие проблемы производства энергии Особенности международной трудовой миграции в российских регионах

Особенности международной трудовой миграции в российских регионах Brexit: reasons and possible implications

Brexit: reasons and possible implications Социально-экономическое развитие России 1860-е - 1890-е гг

Социально-экономическое развитие России 1860-е - 1890-е гг Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации

Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации Экономика. Подготовка к ГИА по обществознанию

Экономика. Подготовка к ГИА по обществознанию Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Macroeconomics: overview

Macroeconomics: overview Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Методологические основы прогнозирования

Методологические основы прогнозирования Ринкова рівновага (11 клас)

Ринкова рівновага (11 клас) Современные концепции и практические основы управления экономикой градостроительного комплекса

Современные концепции и практические основы управления экономикой градостроительного комплекса