Расчёт технико-экономических показателей бизнес-плана ЗАО по ремонту холодильного оборудования презентация

- Расчёт технико-экономических показателей бизнес-плана ЗАО по ремонту холодильного оборудования

Содержание

- 2. 1.1 Учет и отчетность на современном предприятии. Единая система бухгалтерского учета делится на: системы налогового и

- 3. Отчетность - завершающий результат финансового, налогового и статистического учета. На предприятиях отчетность используют для контроля за

- 4. Отчётность любого предприятия делится на : Финансовая отчетность; Статистическая отчётность; Налоговая отчётность. Показатели отчетности используются для

- 5. 1.2 Организация складского хозяйства Условием непрерывного производственного процесса на предприятии является создание запасов сырья, материалов, топлива,

- 6. Важной функцией складского хозяйства является также подготовка материалов для их производственного использования, то есть комплектование, нарезка,

- 7. 1.3 План прибыли и рентабельности современного предприятия РБТ Финансовым итогом хозяйственной деятельности любого предприятия является его

- 8. Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и

- 9. 2.1 Обоснование выбора состава работников и формы оплаты труда. Вторая, расчётная часть, отражает расчёты основных технико-экономических

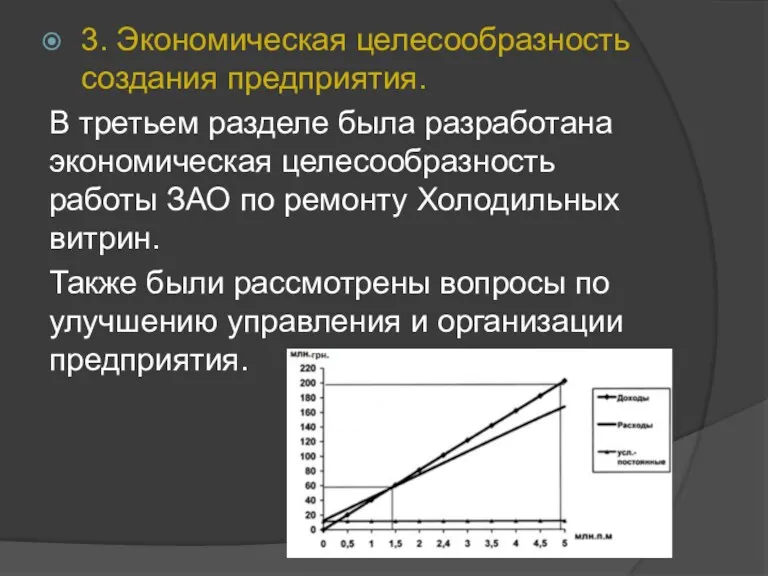

- 10. 3. Экономическая целесообразность создания предприятия. В третьем разделе была разработана экономическая целесообразность работы ЗАО по ремонту

- 12. Скачать презентацию

1.1 Учет и отчетность на современном предприятии.

Единая система бухгалтерского учета делится

1.1 Учет и отчетность на современном предприятии.

Единая система бухгалтерского учета делится

Отчетность - завершающий результат финансового, налогового и статистического учета.

На предприятиях отчетность

Отчетность - завершающий результат финансового, налогового и статистического учета.

На предприятиях отчетность

Отчётность любого предприятия делится на :

Финансовая отчетность;

Статистическая отчётность;

Налоговая отчётность.

Показатели отчетности

Отчётность любого предприятия делится на :

Финансовая отчетность;

Статистическая отчётность;

Налоговая отчётность.

Показатели отчетности

1.2 Организация складского хозяйства

Условием непрерывного производственного процесса на предприятии является

1.2 Организация складского хозяйства

Условием непрерывного производственного процесса на предприятии является

Важной функцией складского хозяйства является также подготовка материалов для их производственного

Важной функцией складского хозяйства является также подготовка материалов для их производственного

1.3 План прибыли и рентабельности современного предприятия РБТ

Финансовым итогом хозяйственной

1.3 План прибыли и рентабельности современного предприятия РБТ

Финансовым итогом хозяйственной

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее

2.1 Обоснование выбора состава работников и формы оплаты труда.

Вторая, расчётная часть,

2.1 Обоснование выбора состава работников и формы оплаты труда.

Вторая, расчётная часть,

3. Экономическая целесообразность создания предприятия.

В третьем разделе была разработана экономическая целесообразность

3. Экономическая целесообразность создания предприятия.

В третьем разделе была разработана экономическая целесообразность

Russia as a donor and its aid to other countries

Russia as a donor and its aid to other countries Человеческие капиталы и индивидуальные капиталы

Человеческие капиталы и индивидуальные капиталы Промышленность РСО Алании. Лабораторная работа №4

Промышленность РСО Алании. Лабораторная работа №4 Теория поведения потребителя. (Тема 1)

Теория поведения потребителя. (Тема 1) Роль государства в экономике

Роль государства в экономике Виды экономического анализа

Виды экономического анализа Программа развития Чусовского городского округа

Программа развития Чусовского городского округа АҚШ жоғары технологиялы экономикасы дамыған мемлекет ретінде әлемдегі рөлі

АҚШ жоғары технологиялы экономикасы дамыған мемлекет ретінде әлемдегі рөлі Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Основные фонды предприятия

Основные фонды предприятия Роль государства в экономике

Роль государства в экономике Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Рынки и иерархии. Оливер Итон Уильямсон

Рынки и иерархии. Оливер Итон Уильямсон Економічна система суспільства

Економічна система суспільства Основные понятия в системе таможеннотарифного регулирования в РФ. Понятие, основные цели и элементы таможенного тарифа

Основные понятия в системе таможеннотарифного регулирования в РФ. Понятие, основные цели и элементы таможенного тарифа Генезис понятия регион

Генезис понятия регион Анализ поведения фирмы. На примере компании Danone

Анализ поведения фирмы. На примере компании Danone Система национальных счетов (СНС) и макроэкономические показатели

Система национальных счетов (СНС) и макроэкономические показатели Предложение денег в экономике

Предложение денег в экономике Тема 15. Парфюмерные товары

Тема 15. Парфюмерные товары Ожидаемый уровень качества марочного товара

Ожидаемый уровень качества марочного товара Отбасы бюджетін жоспарлау. Отбасы туралы мақал-мәтел. Ауызекі сөйлеу стилі

Отбасы бюджетін жоспарлау. Отбасы туралы мақал-мәтел. Ауызекі сөйлеу стилі Архитектура ЭИС

Архитектура ЭИС Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Общественное производство. Экономические системы и отношения

Общественное производство. Экономические системы и отношения Демографічна проблема

Демографічна проблема Национальная инновационная политика и инновационная среда

Национальная инновационная политика и инновационная среда Фирма в системе рыночных отношений. Производство и издержки

Фирма в системе рыночных отношений. Производство и издержки