- Виды экономического анализа

Содержание

- 2. Признак времени: 1. Перспективный, прогнозный анализ, непосредственно связанный с ретроспективным, производится с целью выявления тех или

- 3. 2. Ретроспективный анализ хозяйственной деятельности предприятия и его подразделений производится за текущий отчетный период (квартал, год).

- 4. Пространственный признак: 1. Внутрифирменный анализ изучает деятельность только исследуемого предприятия. 2.Межфирменный анализ – сравниваются результаты деятельности

- 5. По аспектам исследования: 1.Финансовый - который может быть охарактеризован как процесс познания сущности финансового механизма функционирования

- 6. 2. Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, Контроля и

- 7. 3.Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические

- 8. 4. Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятия,

- 9. 7. Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования. 8.Функционально-стоимостный анализ

- 10. По методике исследования: 1. Качественный анализ — это способ исследования, основанный на качественных сравнительных характеристиках и

- 11. 3.Экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных признаков характерных для определенных экономических

- 12. 4. Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и

- 13. По субъектам (пользователям) анализа 1.Внутренний анализ- осуществляется непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного

- 14. По степени охвата объектов: 1.Сплошной анализ – выводы делаются после изучения всех объектов. 2.Выборочный анализ –

- 15. По содержанию программы: 1.Комплексный анализ охватывает всю хозяйственно-финансовую совокупность данного предприятия или объединения. 2. Тематический (локальный),

- 16. Вопрос 3. Этапы проведения экономического анализа

- 17. Этапы проведения экономического анализа 1. Предварительный этап: Определение цели и задач анализа, определение объектов, составление плана

- 18. 2. Аналитический этап Анализ структуры и динамики изменения показателей. Сравнение фактических результатов деятельности с запланированными показателями,

- 19. 3. Заключительный этап Общая оценка результатов деятельности организации. Оценка качества работы менеджмента. Разработка рекомендаций.

- 20. Источники внешней информации: издания, публикации, сообщения официальных органов власти; отчеты информационно-аналитических агентств и консалтинговых компаний; средства

- 21. Источники внутренней информации: финансовая (бухгалтерская) отчетность; статистическая отчетность; налоговая отчетность; оценочные расчеты по проводимым операциям; результаты

- 22. Тема 2. Приемы и методы проведения экономического анализа Вопросы темы: 1. Принципы экономического анализа. 2. Виды

- 23. Принципы экономического анализа: 1. Принцип системности – предполагает изучение деятельности хозяйствующего субъекта, во-первых, как системы, объединяющей

- 24. 2. Принцип научности – предполагает раскрытие экономической сущности изучаемого явления или процесса, их оценки, характера изменения,

- 25. Принцип комплексности – требует всестороннего изучения явления или процесса во взаимодействии с обусловливающими их факторами.

- 26. Принцип регулярности – определяет для каждого объекта временной интервал анализа. В процессе мониторинга анализ может проводиться

- 27. Принцип конкретности – реализуется в целевой направленности и адресности проведения анализа.

- 28. Принцип объективности – предполагает доказательность выводов по результатам анализа, посредством полного раскрытия причин изменений изучаемых объектов.

- 29. Принцип преемственности – предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов, сделанных на основе различных тематических

- 30. Принцип экономичности – предполагает, что объем проводимой аналитической работы и затраты на ее проведение должны соизмеряться

- 31. Виды показателей, используемых в экономическом анализе: 1. Количественные и качественные К количественным показателям относят показатели, отражающие

- 32. 2. Абсолютные и относительные Абсолютные показатели выражаются в стоимостных и натуральных измерителях (рублях, тоннах, килограммах, метрах,

- 33. 3.Обязательные и неофициальные Обязательные – утверждаемые централизованно различными вышестоящими органами Неофициальные – разрабатываемые самой организацией;

- 34. 4. Обобщающие (интегральные) и частные

- 35. 5. Плановые – расчетные показатели, используемые при составлении различного рода планов и бюджетов;

- 36. 6. Нормативные – утверждаемые (директивные, индикативные) показатели, имеющие расчетное или эмпирически определяемое числовое выражение.

- 37. Методы экономического анализа Метод анализа – это способ изучения, измерения и обобщения влияния различных факторов на

- 38. Классификация методов экономического анализа 1. Классические методы математического анализа: методы элементарной математики; дифференциальное и интегральное исчисление;

- 39. 2. Традиционные методы анализа: метод сравнения; горизонтальный анализ; вертикальный анализ; коэффициентный анализ; трендовый анализ.

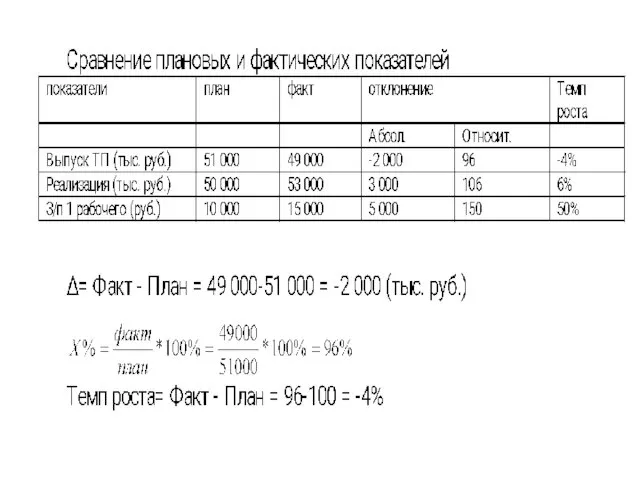

- 40. Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов и явлений. Сравнение бывает качественным

- 42. Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных

- 43. Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных показателей в общем итоге и

- 44. Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей в будущем и оценке прогноза.

- 45. 3. Специальные методы анализа: операционный (маржинальный) анализ; функционально-стоимостной анализ.

- 46. 4. Методы экономической статистики: метод средних величин; метод группировки; метод обработки рядов динамики; индексный метод; графический

- 47. Метод группировки – это метод, при котором совокупность изучаемых явлений делится на группы и подгруппы по

- 49. Метод средних величин – используются для обобщающей количественной характеристики множества индивидуальных значений признака некоторой средней величиной,

- 50. Методы обработки рядов динамики. Их суть в расчете некоторых количественных характеристик ряда динамики (средний уровень, темп

- 51. Индексный метод. Индекс – относительная величина, характеризующая состояние двух значений показателя, описывающего одно и то же

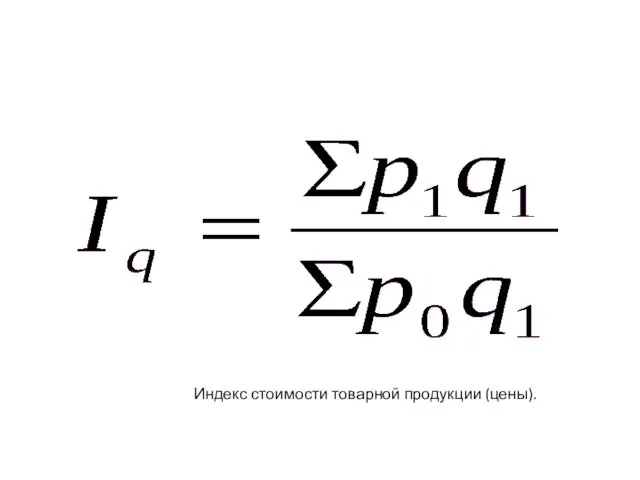

- 52. Индекс стоимости товарной продукции (цены).

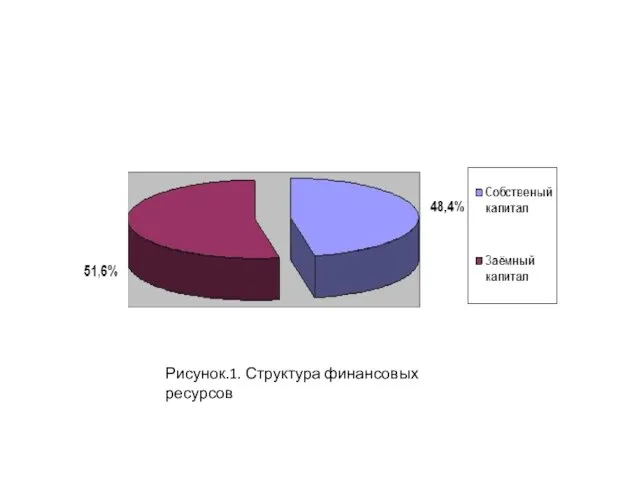

- 53. Графический метод. В экономике связь между экономическими явлениями и показателями находит свое количественное выражение. Связь между

- 54. Рисунок.1. Структура финансовых ресурсов

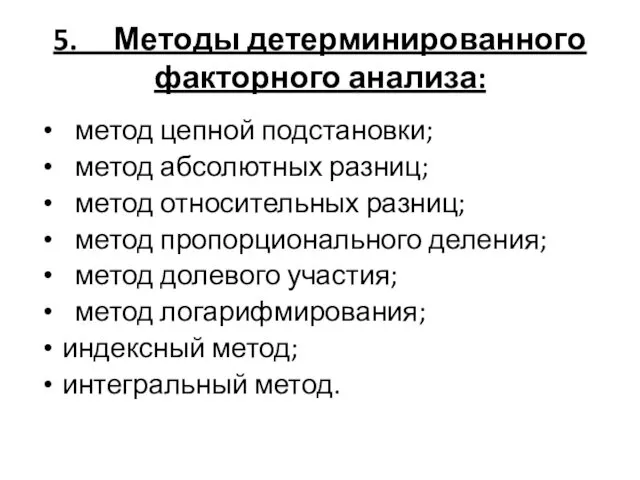

- 57. 5. Методы детерминированного факторного анализа: метод цепной подстановки; метод абсолютных разниц; метод относительных разниц; метод пропорционального

- 58. 6. Методы математической статистики и эконометрики: корреляционный анализ; регрессионный анализ; дисперсионный анализ; многомерный факторный анализ; кластерный

- 60. Скачать презентацию

Признак времени:

1. Перспективный, прогнозный анализ, непосредственно связанный с ретроспективным, производится с

Признак времени:

1. Перспективный, прогнозный анализ, непосредственно связанный с ретроспективным, производится с

2. Ретроспективный анализ хозяйственной деятельности предприятия и его подразделений производится за

2. Ретроспективный анализ хозяйственной деятельности предприятия и его подразделений производится за

Пространственный признак:

1. Внутрифирменный анализ изучает деятельность только исследуемого предприятия.

2.Межфирменный анализ –

Пространственный признак:

1. Внутрифирменный анализ изучает деятельность только исследуемого предприятия.

2.Межфирменный анализ –

По аспектам исследования:

1.Финансовый - который может быть охарактеризован как процесс познания

По аспектам исследования:

1.Финансовый - который может быть охарактеризован как процесс познания

2. Управленческий анализ проводят все службы предприятия с целью получения информации,

2. Управленческий анализ проводят все службы предприятия с целью получения информации,

3.Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг

3.Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг

4. Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений

4. Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений

7. Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной

7. Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной

По методике исследования:

1. Качественный анализ — это способ исследования, основанный на

По методике исследования:

1. Качественный анализ — это способ исследования, основанный на

3.Экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных

3.Экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных

4. Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений

4. Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений

По субъектам (пользователям) анализа

1.Внутренний анализ- осуществляется непосредственно на предприятии для нужд

По субъектам (пользователям) анализа

1.Внутренний анализ- осуществляется непосредственно на предприятии для нужд

По степени охвата объектов:

1.Сплошной анализ – выводы делаются после изучения всех

По степени охвата объектов:

1.Сплошной анализ – выводы делаются после изучения всех

По содержанию программы:

1.Комплексный анализ охватывает всю хозяйственно-финансовую совокупность данного предприятия или

По содержанию программы:

1.Комплексный анализ охватывает всю хозяйственно-финансовую совокупность данного предприятия или

Вопрос 3. Этапы проведения экономического анализа

Вопрос 3. Этапы проведения экономического анализа

Этапы проведения экономического анализа

1. Предварительный этап:

Определение цели и задач анализа,

Этапы проведения экономического анализа

1. Предварительный этап:

Определение цели и задач анализа,

2. Аналитический этап

Анализ структуры и динамики изменения показателей.

Сравнение фактических

2. Аналитический этап

Анализ структуры и динамики изменения показателей.

Сравнение фактических

3. Заключительный этап

Общая оценка результатов деятельности организации.

Оценка качества работы менеджмента.

3. Заключительный этап

Общая оценка результатов деятельности организации.

Оценка качества работы менеджмента.

Источники внешней информации:

издания, публикации, сообщения официальных органов власти;

отчеты

Источники внешней информации:

издания, публикации, сообщения официальных органов власти;

отчеты

Источники внутренней информации:

финансовая (бухгалтерская) отчетность;

статистическая отчетность;

налоговая

Источники внутренней информации:

финансовая (бухгалтерская) отчетность;

статистическая отчетность;

налоговая

Тема 2. Приемы и методы проведения экономического анализа

Вопросы темы:

1. Принципы экономического

Тема 2. Приемы и методы проведения экономического анализа

Вопросы темы:

1. Принципы экономического

Принципы экономического анализа:

1. Принцип системности – предполагает изучение деятельности хозяйствующего

Принципы экономического анализа:

1. Принцип системности – предполагает изучение деятельности хозяйствующего

2. Принцип научности – предполагает раскрытие экономической сущности изучаемого явления или

2. Принцип научности – предполагает раскрытие экономической сущности изучаемого явления или

Принцип комплексности – требует всестороннего изучения явления или процесса во взаимодействии

Принцип комплексности – требует всестороннего изучения явления или процесса во взаимодействии

Принцип регулярности – определяет для каждого объекта временной интервал анализа. В

Принцип регулярности – определяет для каждого объекта временной интервал анализа. В

Принцип конкретности – реализуется в целевой направленности и адресности проведения анализа.

Принцип конкретности – реализуется в целевой направленности и адресности проведения анализа.

Принцип объективности – предполагает доказательность выводов по результатам анализа, посредством полного

Принцип объективности – предполагает доказательность выводов по результатам анализа, посредством полного

Принцип преемственности – предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов,

Принцип преемственности – предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов,

Принцип экономичности – предполагает, что объем проводимой аналитической работы и затраты

Принцип экономичности – предполагает, что объем проводимой аналитической работы и затраты

Виды показателей, используемых в экономическом анализе:

1. Количественные и качественные

К количественным

Виды показателей, используемых в экономическом анализе:

1. Количественные и качественные

К количественным

2. Абсолютные и относительные

Абсолютные показатели выражаются в стоимостных и натуральных измерителях

2. Абсолютные и относительные

Абсолютные показатели выражаются в стоимостных и натуральных измерителях

3.Обязательные и неофициальные

Обязательные – утверждаемые централизованно различными вышестоящими органами

Неофициальные –

3.Обязательные и неофициальные

Обязательные – утверждаемые централизованно различными вышестоящими органами

Неофициальные –

4. Обобщающие (интегральные)

и частные

4. Обобщающие (интегральные)

и частные

5. Плановые – расчетные показатели, используемые при составлении различного рода планов

5. Плановые – расчетные показатели, используемые при составлении различного рода планов

6. Нормативные – утверждаемые (директивные, индикативные) показатели, имеющие расчетное или эмпирически

6. Нормативные – утверждаемые (директивные, индикативные) показатели, имеющие расчетное или эмпирически

Методы экономического анализа

Метод анализа – это способ изучения, измерения и обобщения

Методы экономического анализа

Метод анализа – это способ изучения, измерения и обобщения

Классификация методов экономического анализа

1. Классические методы математического анализа:

методы элементарной математики;

дифференциальное и

Классификация методов экономического анализа

1. Классические методы математического анализа:

методы элементарной математики;

дифференциальное и

2. Традиционные методы анализа:

метод сравнения;

горизонтальный анализ;

вертикальный анализ;

коэффициентный анализ;

трендовый

2. Традиционные методы анализа:

метод сравнения;

горизонтальный анализ;

вертикальный анализ;

коэффициентный анализ;

трендовый

Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов

Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов

Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные

Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные

Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных

Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных

Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей

Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей

3. Специальные методы анализа:

операционный (маржинальный) анализ;

функционально-стоимостной анализ.

3. Специальные методы анализа:

операционный (маржинальный) анализ;

функционально-стоимостной анализ.

4. Методы экономической статистики:

метод средних величин;

метод группировки;

метод обработки

4. Методы экономической статистики:

метод средних величин;

метод группировки;

метод обработки

Метод группировки – это метод, при котором совокупность изучаемых явлений делится

Метод группировки – это метод, при котором совокупность изучаемых явлений делится

Метод средних величин – используются для обобщающей количественной характеристики множества индивидуальных

Метод средних величин – используются для обобщающей количественной характеристики множества индивидуальных

Методы обработки рядов динамики. Их суть в расчете некоторых количественных характеристик

Методы обработки рядов динамики. Их суть в расчете некоторых количественных характеристик

Индексный метод. Индекс – относительная величина, характеризующая состояние двух значений показателя,

Индексный метод. Индекс – относительная величина, характеризующая состояние двух значений показателя,

Индекс стоимости товарной продукции (цены).

Индекс стоимости товарной продукции (цены).

Графический метод. В экономике связь между экономическими явлениями и показателями находит

Графический метод. В экономике связь между экономическими явлениями и показателями находит

Рисунок.1. Структура финансовых ресурсов

Рисунок.1. Структура финансовых ресурсов

5. Методы детерминированного факторного анализа:

метод цепной подстановки;

метод абсолютных разниц;

5. Методы детерминированного факторного анализа:

метод цепной подстановки;

метод абсолютных разниц;

6. Методы математической статистики и эконометрики:

корреляционный анализ;

регрессионный анализ;

дисперсионный анализ;

многомерный факторный

6. Методы математической статистики и эконометрики:

корреляционный анализ;

регрессионный анализ;

дисперсионный анализ;

многомерный факторный

Социально-экономическая эффективность – главный вид результативности торговой системы

Социально-экономическая эффективность – главный вид результативности торговой системы Преступления в сфере экономической деятельности. Тема 26

Преступления в сфере экономической деятельности. Тема 26 Регион. Стратегия обеспечения устойчивого экономического и социального развития региона

Регион. Стратегия обеспечения устойчивого экономического и социального развития региона Россияне на рынке труда

Россияне на рынке труда Общественное воспроизводство. Система национальных счетов

Общественное воспроизводство. Система национальных счетов Мемлекеттік реттеу нысандары

Мемлекеттік реттеу нысандары Международная среда. Рост значения международных экономических отношений

Международная среда. Рост значения международных экономических отношений Межотраслевые комплексы России

Межотраслевые комплексы России Ресурсное обеспечение предприятия. Основные и оборотные фонды

Ресурсное обеспечение предприятия. Основные и оборотные фонды Факторы и условия развития местного самоуправления

Факторы и условия развития местного самоуправления Инновационная стратегия современной России: варианты

Инновационная стратегия современной России: варианты Механизм функционирования рынка: спрос, предложение, рыночное равновесие

Механизм функционирования рынка: спрос, предложение, рыночное равновесие Туристичні ресурси

Туристичні ресурси Основные положения теории инноваций

Основные положения теории инноваций Механічний рух населення. Демографічні чинники розвитку економіки

Механічний рух населення. Демографічні чинники розвитку економіки Инфляция. Виды и типы инфляции

Инфляция. Виды и типы инфляции Факторы производства. Предпринимательская деятельность

Факторы производства. Предпринимательская деятельность Свободные и экономические блага. Товары и услуги. Комплементы и субституты

Свободные и экономические блага. Товары и услуги. Комплементы и субституты Экономика в xx веке. 1973 год. Василий Леонтьев

Экономика в xx веке. 1973 год. Василий Леонтьев Қоғамдық өндірістің негіздері

Қоғамдық өндірістің негіздері Сущность экономического оборота и его основные элементы

Сущность экономического оборота и его основные элементы Организация деятельности центрального банка Российской Федерации до 1860 года. (Лекция 1)

Организация деятельности центрального банка Российской Федерации до 1860 года. (Лекция 1) Развитие Осьминской территории. Проблемы, возможности, перспективы

Развитие Осьминской территории. Проблемы, возможности, перспективы Международное научно- техническое и производственное сотрудничество

Международное научно- техническое и производственное сотрудничество Продовольственная безопасность Республики Беларусь

Продовольственная безопасность Республики Беларусь Тема 4. Роль и место экономических информационных систем в экономике

Тема 4. Роль и место экономических информационных систем в экономике Равновесие на рынке ценных бумаг

Равновесие на рынке ценных бумаг Риск в экономике

Риск в экономике