- Расходы и прибыль фирмы

Содержание

- 2. План 1. ЗАТРАТЫ ПРОИЗВОДСТВА И ИХ ВИДЫ 2. ПРЕДЕЛЬНЫЕ РАСХОДЫ ПРОИЗВОДСТВА 3. ДОХОДЫ ФИРМЫ. ПРАВИЛО МАКСИМИЗАЦИИ

- 3. ЗАТРАТЫ ПРОИЗВОДСТВА И ИХ ВИДЫ ЗАТРАТЫ ПРОИЗВОДСТВА – это совокупность расходов на приобретения экономических ресурсов, которые

- 4. Методологические подходы к определению расходов производства Бухгалтерский сумирование всех потраченных в процессе производства экономических ресурсов Экономический

- 5. Альтернативные расходы – расходы экономического ресурса, оцененные как выгода, которая «потеряна» в результате недостаточно эффективного использования

- 6. Классификация расходов В зависимости от их реакции на смену масштабов производств различают: Постоянные расходы Переменные расходы

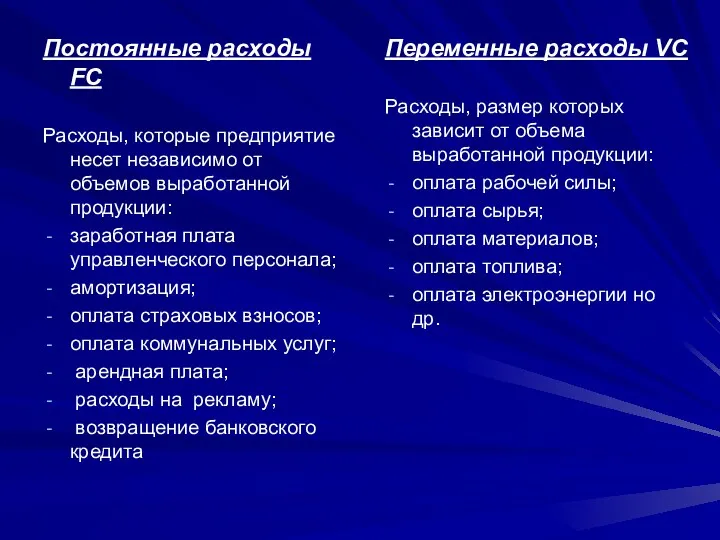

- 7. Постоянные расходы FC Расходы, которые предприятие несет независимо от объемов выработанной продукции: заработная плата управленческого персонала;

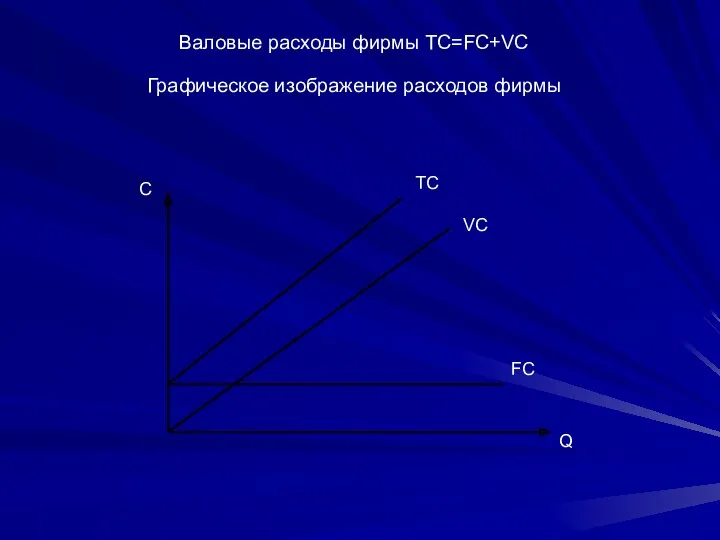

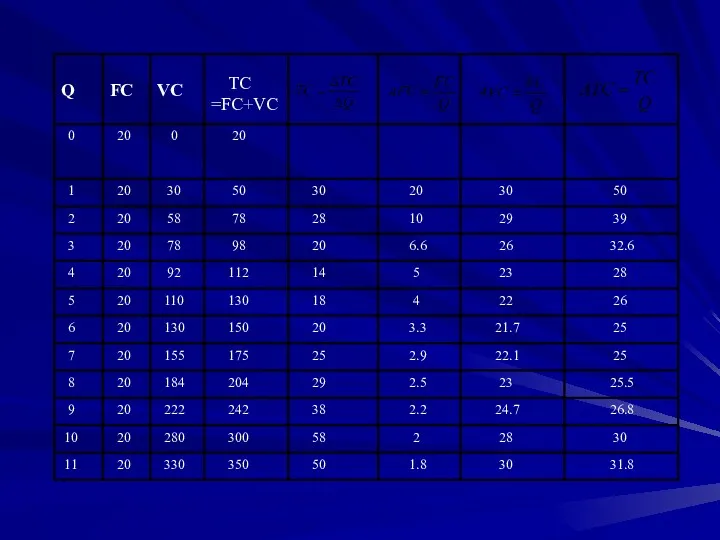

- 8. Валовые расходы фирмы TC=FC+VC Графическое изображение расходов фирмы Q FC VC ТС C

- 9. На процесс формирование расходов влияет фактор времени Краткосрочный период. Отрезок времени, в течение которого фирма не

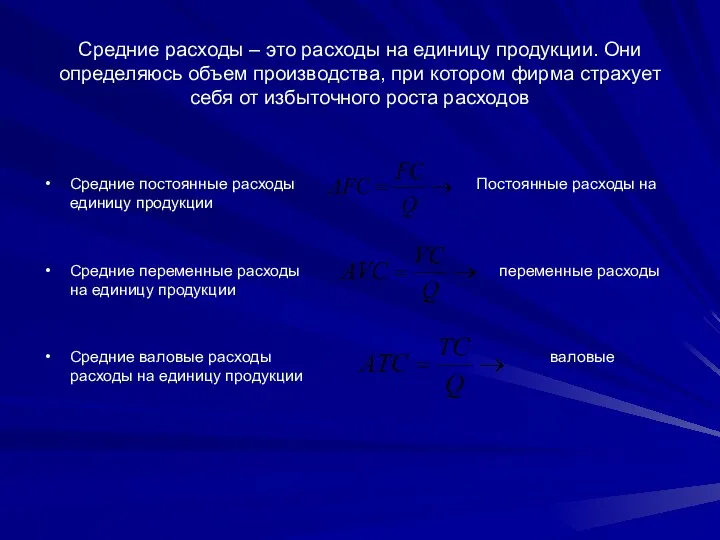

- 10. Средние расходы – это расходы на единицу продукции. Они определяюсь объем производства, при котором фирма страхует

- 11. График средних расходов

- 12. Средние валовые расходы позволяют определить: объем производства, при котором расходы на единицу продукции будут минимальными, а

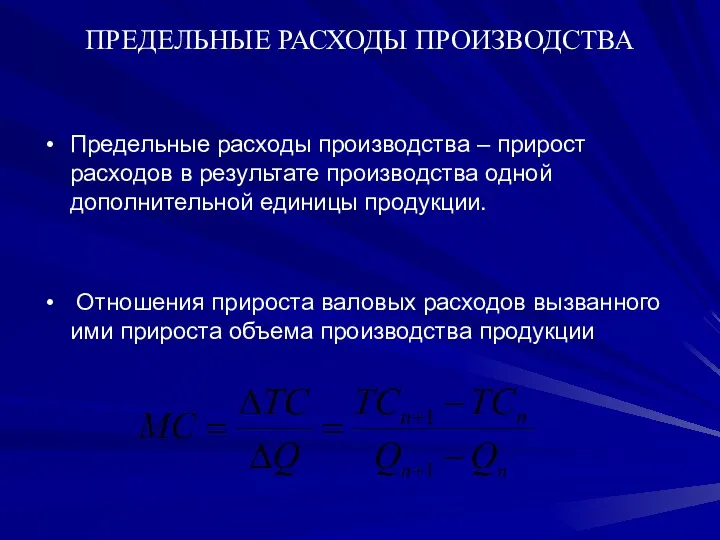

- 13. ПРЕДЕЛЬНЫЕ РАСХОДЫ ПРОИЗВОДСТВА Предельные расходы производства – прирост расходов в результате производства одной дополнительной единицы продукции.

- 14. Предельные расходы определяют перспективы развития фирмы, позволяют определить оптимальный объем производства Закон нисходящей отдачи Начиная с

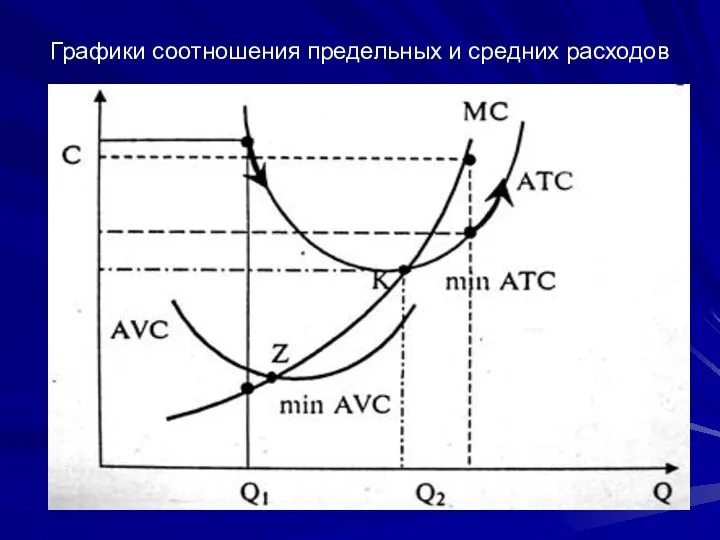

- 16. Графики соотношения предельных и средних расходов

- 17. Расположение кривых на графике обусловленно следующими закономерностями: Если МС ATC (При Q2), то кривая средних расходов

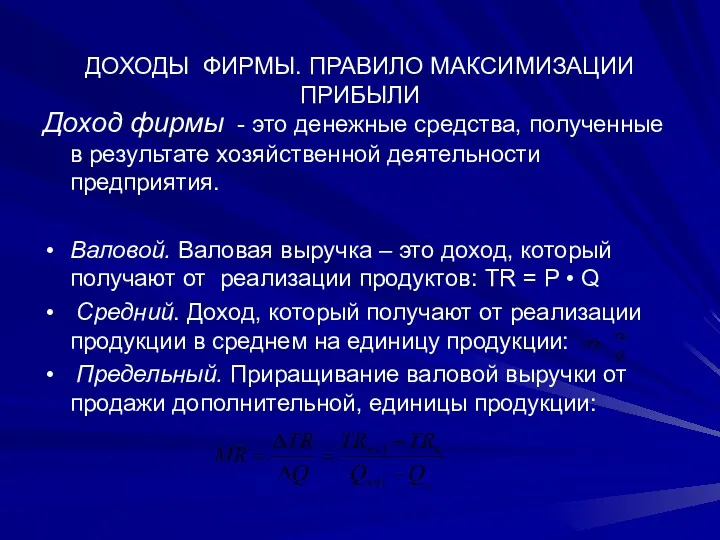

- 18. ДОХОДЫ ФИРМЫ. ПРАВИЛО МАКСИМИЗАЦИИ ПРИБЫЛИ Доход фирмы - это денежные средства, полученные в результате хозяйственной деятельности

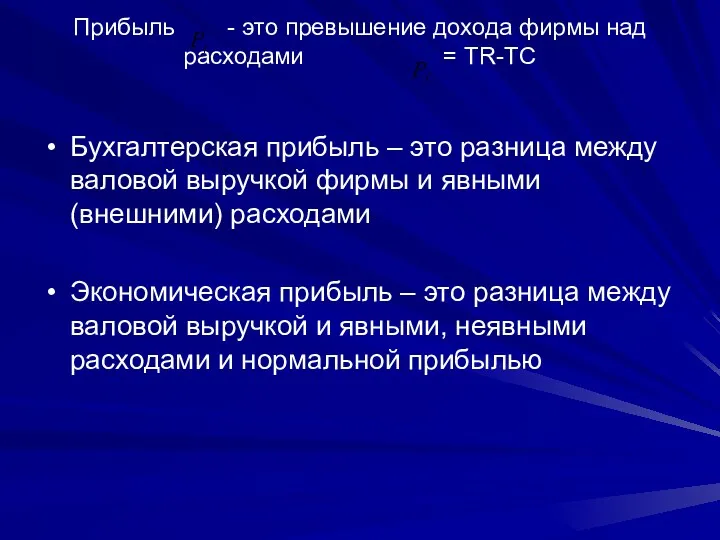

- 19. Прибыль - это превышение дохода фирмы над расходами = TR-TC Бухгалтерская прибыль – это разница между

- 21. Скачать презентацию

План

1. ЗАТРАТЫ ПРОИЗВОДСТВА И ИХ ВИДЫ

2. ПРЕДЕЛЬНЫЕ РАСХОДЫ ПРОИЗВОДСТВА

3.

План

1. ЗАТРАТЫ ПРОИЗВОДСТВА И ИХ ВИДЫ

2. ПРЕДЕЛЬНЫЕ РАСХОДЫ ПРОИЗВОДСТВА

3.

ЗАТРАТЫ ПРОИЗВОДСТВА И ИХ ВИДЫ

ЗАТРАТЫ ПРОИЗВОДСТВА – это совокупность расходов на

ЗАТРАТЫ ПРОИЗВОДСТВА И ИХ ВИДЫ

ЗАТРАТЫ ПРОИЗВОДСТВА – это совокупность расходов на

Методологические подходы к определению расходов производства

Бухгалтерский сумирование всех потраченных в

Методологические подходы к определению расходов производства

Бухгалтерский сумирование всех потраченных в

Альтернативные расходы – расходы экономического ресурса, оцененные как выгода, которая «потеряна»

Альтернативные расходы – расходы экономического ресурса, оцененные как выгода, которая «потеряна»

Классификация расходов

В зависимости от их реакции на смену масштабов производств

Классификация расходов

В зависимости от их реакции на смену масштабов производств

Постоянные расходы FC

Расходы, которые предприятие несет независимо от объемов выработанной продукции:

Постоянные расходы FC

Расходы, которые предприятие несет независимо от объемов выработанной продукции:

Валовые расходы фирмы TC=FC+VC

Графическое изображение расходов фирмы

Q

FC

VC

ТС

C

Валовые расходы фирмы TC=FC+VC

Графическое изображение расходов фирмы

Q

FC

VC

ТС

C

На процесс формирование расходов влияет фактор времени

Краткосрочный период. Отрезок времени,

На процесс формирование расходов влияет фактор времени

Краткосрочный период. Отрезок времени,

Средние расходы – это расходы на единицу продукции. Они определяюсь объем

Средние расходы – это расходы на единицу продукции. Они определяюсь объем

График средних расходов

График средних расходов

Средние валовые расходы позволяют определить: объем производства, при котором расходы на

Средние валовые расходы позволяют определить: объем производства, при котором расходы на

ПРЕДЕЛЬНЫЕ РАСХОДЫ ПРОИЗВОДСТВА

Предельные расходы производства – прирост расходов в результате

ПРЕДЕЛЬНЫЕ РАСХОДЫ ПРОИЗВОДСТВА

Предельные расходы производства – прирост расходов в результате

Предельные расходы определяют перспективы развития фирмы, позволяют определить оптимальный объем производства

Предельные расходы определяют перспективы развития фирмы, позволяют определить оптимальный объем производства

Графики соотношения предельных и средних расходов

Графики соотношения предельных и средних расходов

Расположение кривых на графике обусловленно следующими закономерностями:

Если МС < АТС

Расположение кривых на графике обусловленно следующими закономерностями: Если МС < АТС

ДОХОДЫ ФИРМЫ. ПРАВИЛО МАКСИМИЗАЦИИ ПРИБЫЛИ

Доход фирмы - это денежные средства,

ДОХОДЫ ФИРМЫ. ПРАВИЛО МАКСИМИЗАЦИИ ПРИБЫЛИ

Доход фирмы - это денежные средства,

Прибыль - это превышение дохода фирмы над расходами = TR-TC

Бухгалтерская прибыль

Прибыль - это превышение дохода фирмы над расходами = TR-TC

Бухгалтерская прибыль

Место России в мировой экономики

Место России в мировой экономики Рыночная экономика. Спрос и предложение на рынке

Рыночная экономика. Спрос и предложение на рынке ЕГЭ, задание 27 по обществознанию

ЕГЭ, задание 27 по обществознанию Участие России в интеграционных процессах. Понятие и сущность интеграции

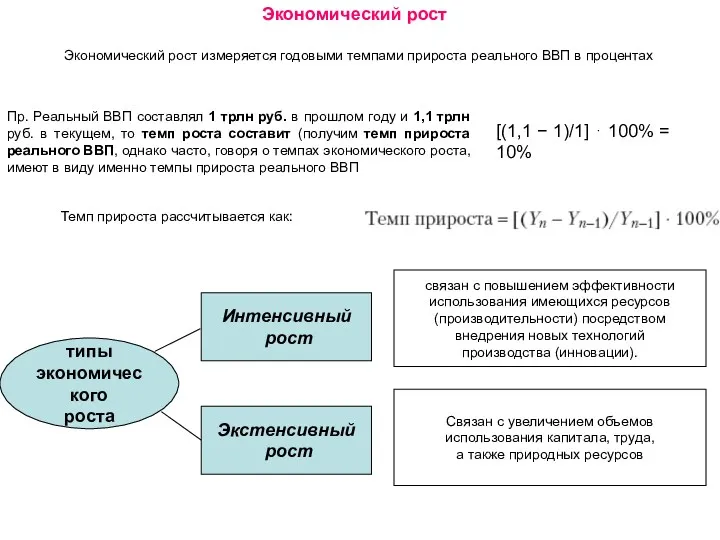

Участие России в интеграционных процессах. Понятие и сущность интеграции Экономический рост

Экономический рост Экономия электроэнергии

Экономия электроэнергии Факторы, условия и резервы роста производительности труда

Факторы, условия и резервы роста производительности труда Труд. Индустриальное общество

Труд. Индустриальное общество Введение в МСФО (Продолжение). Тема 3. Основные формы финансовой отчетности

Введение в МСФО (Продолжение). Тема 3. Основные формы финансовой отчетности Безопасность технологических процессов в добыче нефти

Безопасность технологических процессов в добыче нефти Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4)

Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4) Модели и методы финансово-экономических расчетов

Модели и методы финансово-экономических расчетов Санкт-Петербург

Санкт-Петербург Современная модель совокупного спроса и совокупного предложения: AD-SRAS-LRAS

Современная модель совокупного спроса и совокупного предложения: AD-SRAS-LRAS Цифровая экономика, понятие, перспективы, тенденции развития в РФ

Цифровая экономика, понятие, перспективы, тенденции развития в РФ Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Занятость и безработица. Рынок труда

Занятость и безработица. Рынок труда Капитализм в современной России

Капитализм в современной России International business management. Course revision

International business management. Course revision Эффективность экономики.Экономический рост и НТП. Тема 24

Эффективность экономики.Экономический рост и НТП. Тема 24 Особенности политики профсоюзов в области заработной платы

Особенности политики профсоюзов в области заработной платы Своя игра Экономика. Обществознание. 11 класс. Часть 2

Своя игра Экономика. Обществознание. 11 класс. Часть 2 Рыночное хозяйство. (Лекция 6)

Рыночное хозяйство. (Лекция 6) Конкуренция. Типы рыночных структур

Конкуренция. Типы рыночных структур Природоохранные затраты и их экономическая сущность (тема 14)

Природоохранные затраты и их экономическая сущность (тема 14) Мікро- та макроекономіка для розроблення публічної політики

Мікро- та макроекономіка для розроблення публічної політики Основы поведения субъектов современной рыночной экономики. Тема 7

Основы поведения субъектов современной рыночной экономики. Тема 7 Рыночная экономика: сущность и механизм функционирования. Распределение первичных доходов в рыночной экономике

Рыночная экономика: сущность и механизм функционирования. Распределение первичных доходов в рыночной экономике