- Ryzyko a niestabilność na rynkach finansowych. (Wykład 3)

Содержание

- 2. RYZYKO NA RYNKU FINANSOWYM to prawdopodobieństwo niezrealizowania spodziewanego dochodu z inwestycji finansowych. Ryzyko na rynku finansowym

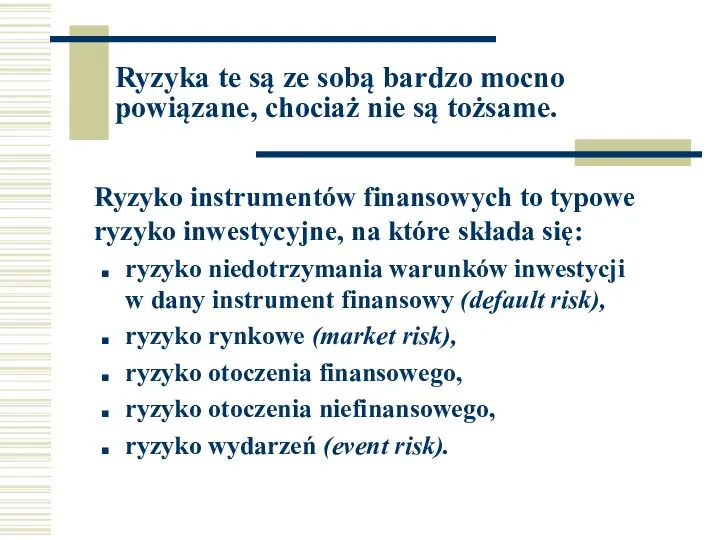

- 3. Ryzyka te są ze sobą bardzo mocno powiązane, chociaż nie są tożsame. Ryzyko instrumentów finansowych to

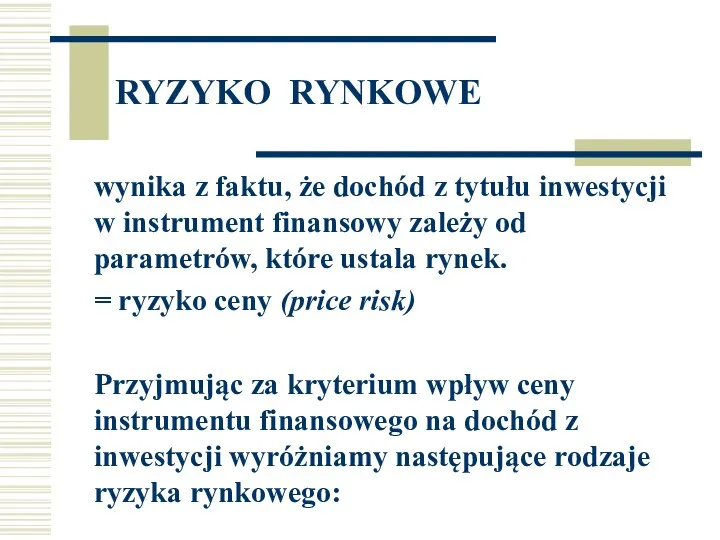

- 4. RYZYKO RYNKOWE wynika z faktu, że dochód z tytułu inwestycji w instrument finansowy zależy od parametrów,

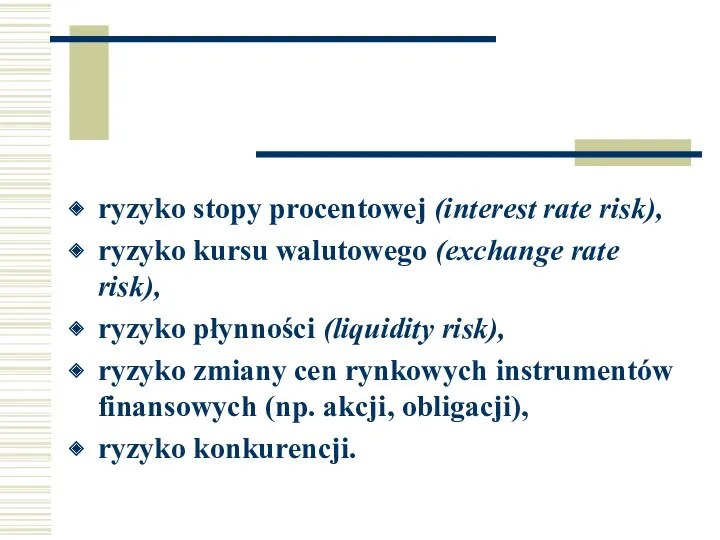

- 5. ryzyko stopy procentowej (interest rate risk), ryzyko kursu walutowego (exchange rate risk), ryzyko płynności (liquidity risk),

- 6. Czynniki ryzyka na rynkach finansowych Można mówić o przyczynach: - makro i mikroekonomicznych, - gospodarczych, politycznych

- 7. Ważne czynniki potencjalnych strat inwestycyjnych Wahania koniunktury gospodarczej i rynkowej Kryzysy finansowe – giełdowe, bankowe, walutowe

- 8. Dźwignia finansowa Dźwignia finansowa oznacza sytuację, w której aktywa finansowe są wyższe niż wielkość posiadanego kapitału,

- 9. Ryzyko inwestycji w instrumenty finansowe można ograniczać poprzez: rating instrumentów finansowych, dywersyfikację portfela inwestycyjnego, ubezpieczenie ryzyka.

- 10. RATING INSTRUMENTÓW FINANSOWYCH- Credit - rating proces oceny i klasyfikacji ryzyka inwestycyjnego dłużnych papierów wartościowych kończących

- 11. pozwala inwestorom na porównanie ryzyka kredytowego związanego z różnymi instrumentami finansowymi, a tym samym – na

- 12. CREDIT - RATING nadawany jest podmiotom gospodarczym krajowym i zagranicznym (rating ubezpieczeniowy, rating różnorodnych przedsiębiorstw emitujących

- 13. SOVEREIGN RATING polega na ocenie ryzyka niespłacenia zobowiązań przez obce państwa i podmioty zagraniczne. Jest ratingiem

- 14. Oceną wiarygodności kredytowej zajmują się specjalistyczne agencje ratingowe: Standard & Poor’s 1992 Moody’s Fitch Inwestors Sevois

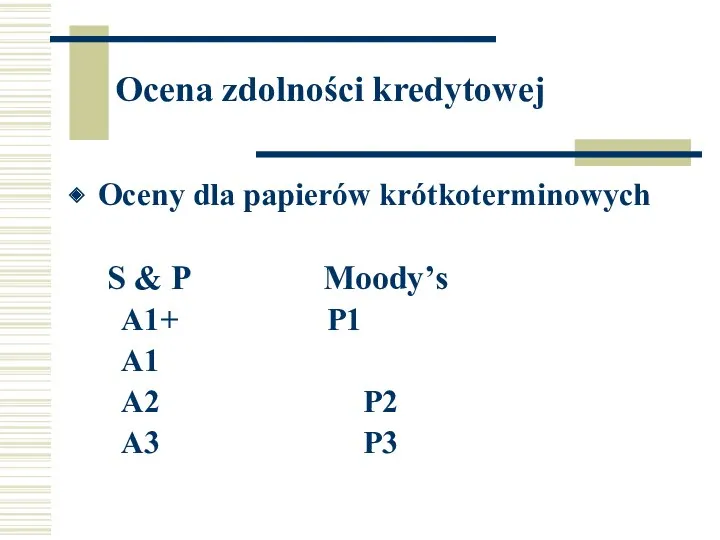

- 15. Ocena zdolności kredytowej Oceny dla papierów krótkoterminowych S & P Moody’s A1+ P1 A1 A2 P2

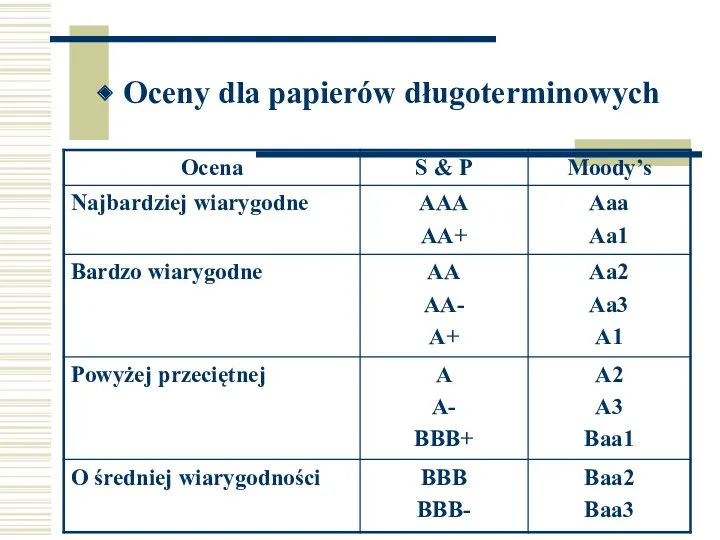

- 16. Oceny dla papierów długoterminowych

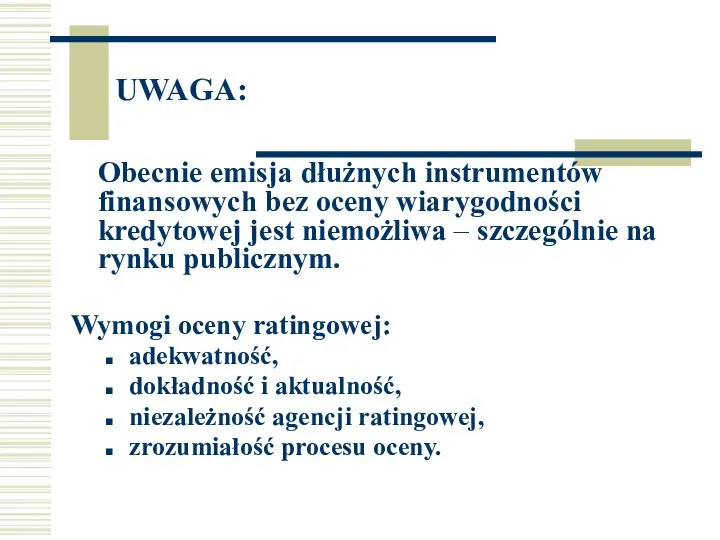

- 17. UWAGA: Obecnie emisja dłużnych instrumentów finansowych bez oceny wiarygodności kredytowej jest niemożliwa – szczególnie na rynku

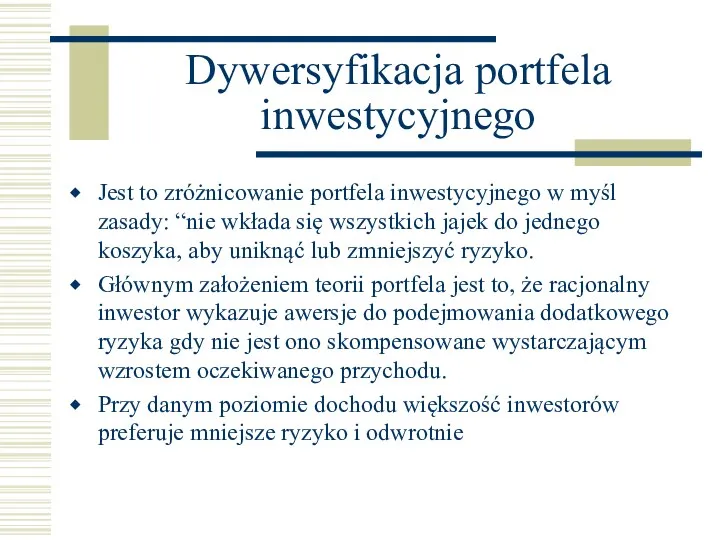

- 18. Dywersyfikacja portfela inwestycyjnego Jest to zróżnicowanie portfela inwestycyjnego w myśl zasady: “nie wkłada się wszystkich jajek

- 19. Początek lat pięćdziesiątych XX wieku – Harry Markowitz wykazał, że dywersyfikacja portfela akcji poprawia relacje oczekiwanego

- 20. Portfele efektywne Inna nazwa portfeli efektywnych to portfele niezdominowane a zatem takie , w których przy

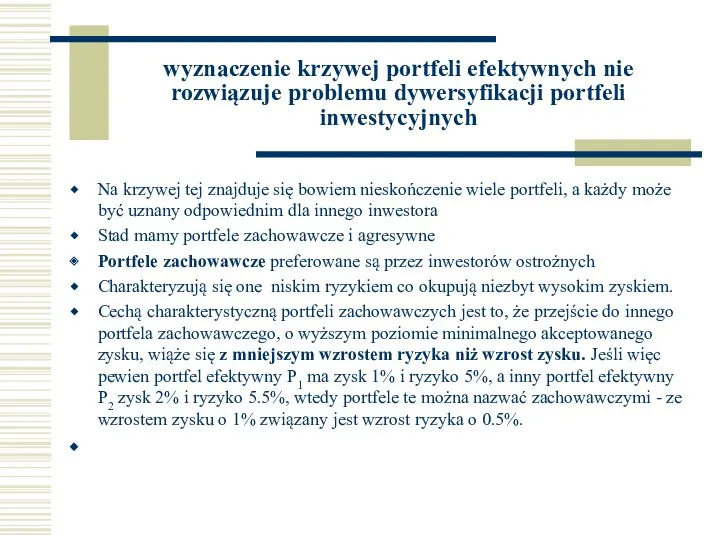

- 21. wyznaczenie krzywej portfeli efektywnych nie rozwiązuje problemu dywersyfikacji portfeli inwestycyjnych Na krzywej tej znajduje się bowiem

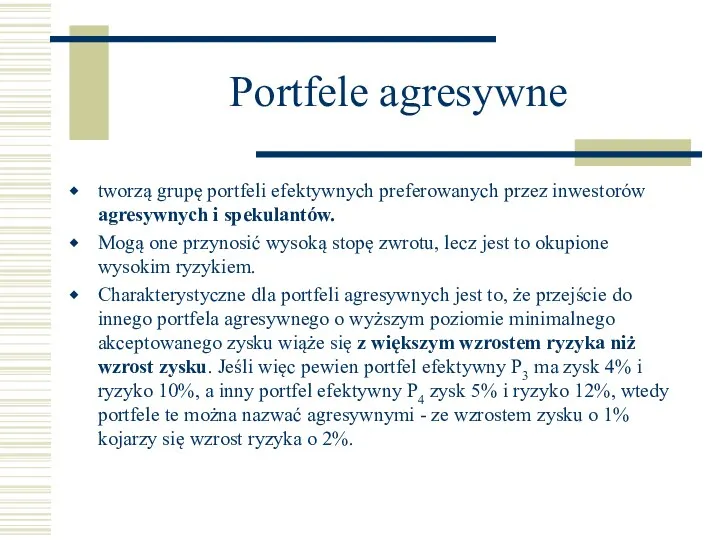

- 22. Portfele agresywne tworzą grupę portfeli efektywnych preferowanych przez inwestorów agresywnych i spekulantów. Mogą one przynosić wysoką

- 23. Dywersyfikacja portfela inwestycyjnego może odbywać się na wiele sposobów. Możemy posiadać akcje kilku lub kilkunastu spółek

- 24. Dywersyfikować portfel inwestycyjny możemy geograficznie Możemy inwestować w innych krajach, na innych kontynentach jeżeli posiadamy znaczne

- 25. Dywersyfikować portfel inwestycyjny możemy także ze względu na ; różne instrumenty finansowe, aktywa rzeczowe oraz takie

- 27. Скачать презентацию

RYZYKO NA RYNKU FINANSOWYM

to prawdopodobieństwo niezrealizowania spodziewanego dochodu z inwestycji finansowych.

Ryzyko

RYZYKO NA RYNKU FINANSOWYM

to prawdopodobieństwo niezrealizowania spodziewanego dochodu z inwestycji finansowych.

Ryzyko

Ryzyka te są ze sobą bardzo mocno powiązane, chociaż nie są

Ryzyka te są ze sobą bardzo mocno powiązane, chociaż nie są

RYZYKO RYNKOWE

wynika z faktu, że dochód z tytułu inwestycji w instrument

RYZYKO RYNKOWE

wynika z faktu, że dochód z tytułu inwestycji w instrument

ryzyko stopy procentowej (interest rate risk),

ryzyko kursu walutowego (exchange rate risk),

ryzyko

ryzyko stopy procentowej (interest rate risk),

ryzyko kursu walutowego (exchange rate risk),

ryzyko

Czynniki ryzyka na rynkach finansowych

Można mówić o przyczynach:

- makro i mikroekonomicznych,

-

Czynniki ryzyka na rynkach finansowych

Można mówić o przyczynach:

- makro i mikroekonomicznych,

-

Ważne czynniki potencjalnych strat inwestycyjnych

Wahania koniunktury gospodarczej i rynkowej

Kryzysy finansowe

Ważne czynniki potencjalnych strat inwestycyjnych

Wahania koniunktury gospodarczej i rynkowej

Kryzysy finansowe

Dźwignia finansowa

Dźwignia finansowa oznacza sytuację, w której aktywa finansowe są

Dźwignia finansowa

Dźwignia finansowa oznacza sytuację, w której aktywa finansowe są

Ryzyko inwestycji w instrumenty finansowe można ograniczać poprzez:

rating instrumentów finansowych,

dywersyfikację portfela

Ryzyko inwestycji w instrumenty finansowe można ograniczać poprzez:

rating instrumentów finansowych,

dywersyfikację portfela

RATING INSTRUMENTÓW FINANSOWYCH-

Credit - rating

proces oceny i klasyfikacji ryzyka inwestycyjnego dłużnych

RATING INSTRUMENTÓW FINANSOWYCH-

Credit - rating

proces oceny i klasyfikacji ryzyka inwestycyjnego dłużnych

pozwala inwestorom na porównanie ryzyka kredytowego związanego z różnymi instrumentami finansowymi,

pozwala inwestorom na porównanie ryzyka kredytowego związanego z różnymi instrumentami finansowymi,

CREDIT - RATING

nadawany jest podmiotom gospodarczym krajowym i zagranicznym (rating ubezpieczeniowy,

CREDIT - RATING

nadawany jest podmiotom gospodarczym krajowym i zagranicznym (rating ubezpieczeniowy,

SOVEREIGN RATING

polega na ocenie ryzyka niespłacenia zobowiązań przez obce państwa i

SOVEREIGN RATING

polega na ocenie ryzyka niespłacenia zobowiązań przez obce państwa i

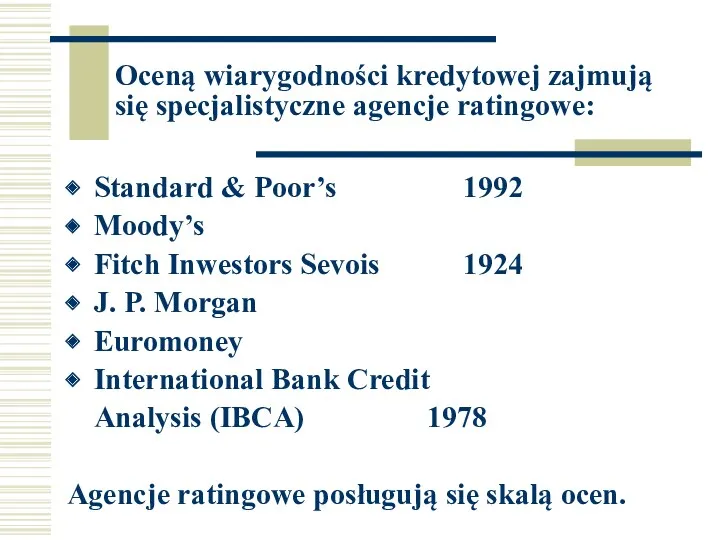

Oceną wiarygodności kredytowej zajmują się specjalistyczne agencje ratingowe:

Standard & Poor’s 1992

Moody’s

Fitch Inwestors

Oceną wiarygodności kredytowej zajmują się specjalistyczne agencje ratingowe:

Standard & Poor’s 1992

Moody’s

Fitch Inwestors

Ocena zdolności kredytowej

Oceny dla papierów krótkoterminowych

S & P Moody’s

A1+ P1

A1

Ocena zdolności kredytowej

Oceny dla papierów krótkoterminowych

S & P Moody’s

A1+ P1

A1

Oceny dla papierów długoterminowych

Oceny dla papierów długoterminowych

UWAGA:

Obecnie emisja dłużnych instrumentów finansowych bez oceny wiarygodności kredytowej jest niemożliwa

UWAGA:

Obecnie emisja dłużnych instrumentów finansowych bez oceny wiarygodności kredytowej jest niemożliwa

Dywersyfikacja portfela inwestycyjnego

Jest to zróżnicowanie portfela inwestycyjnego w myśl zasady: “nie

Dywersyfikacja portfela inwestycyjnego

Jest to zróżnicowanie portfela inwestycyjnego w myśl zasady: “nie

Początek lat pięćdziesiątych XX wieku – Harry Markowitz wykazał, że

dywersyfikacja portfela

Początek lat pięćdziesiątych XX wieku – Harry Markowitz wykazał, że

dywersyfikacja portfela

Portfele efektywne

Inna nazwa portfeli efektywnych to portfele niezdominowane a zatem takie

Portfele efektywne

Inna nazwa portfeli efektywnych to portfele niezdominowane a zatem takie

wyznaczenie krzywej portfeli efektywnych nie rozwiązuje problemu dywersyfikacji portfeli inwestycyjnych

Na krzywej

wyznaczenie krzywej portfeli efektywnych nie rozwiązuje problemu dywersyfikacji portfeli inwestycyjnych

Na krzywej

Portfele agresywne

tworzą grupę portfeli efektywnych preferowanych przez inwestorów agresywnych i spekulantów.

Portfele agresywne

tworzą grupę portfeli efektywnych preferowanych przez inwestorów agresywnych i spekulantów.

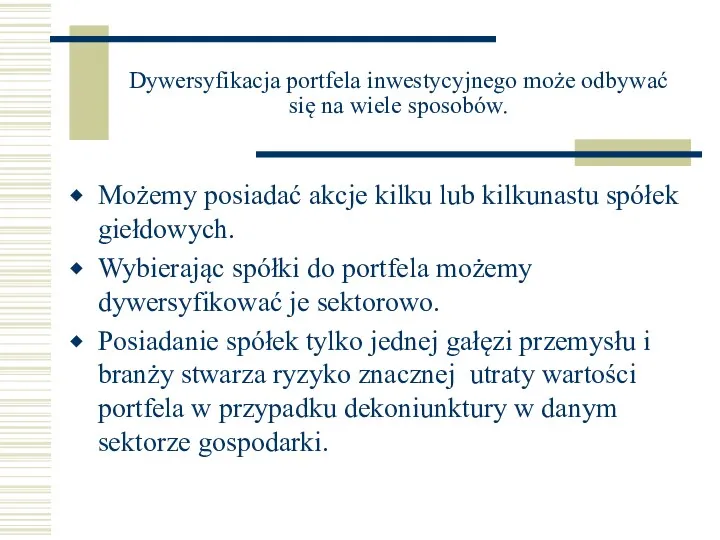

Dywersyfikacja portfela inwestycyjnego może odbywać się na wiele sposobów.

Możemy posiadać akcje

Dywersyfikacja portfela inwestycyjnego może odbywać się na wiele sposobów.

Możemy posiadać akcje

Dywersyfikować portfel inwestycyjny możemy geograficznie

Możemy inwestować w innych krajach, na innych

Dywersyfikować portfel inwestycyjny możemy geograficznie

Możemy inwestować w innych krajach, na innych

Dywersyfikować portfel inwestycyjny możemy także ze względu na ;

różne instrumenty finansowe,

Dywersyfikować portfel inwestycyjny możemy także ze względu na ;

różne instrumenty finansowe,

Рынки труда и капитала

Рынки труда и капитала Институциональная теория государства

Институциональная теория государства Мировая экономика. Введение в предмет. Основные понятия

Мировая экономика. Введение в предмет. Основные понятия Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ

Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ Туризм в Україні

Туризм в Україні Взаимодействие глобальных проблем

Взаимодействие глобальных проблем Миграция рабочей силы Японии

Миграция рабочей силы Японии Финансы в экономике

Финансы в экономике Министерство экономического развития Российской Федерации. Функционально-структурный анализ

Министерство экономического развития Российской Федерации. Функционально-структурный анализ Семь нерешенных проблем российской экономики

Семь нерешенных проблем российской экономики Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Споживчі блага та їх структура

Споживчі блага та їх структура Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы)

Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы) Ресурсы предприятий и их производственное использование

Ресурсы предприятий и их производственное использование Собственность как экономическая категория

Собственность как экономическая категория Нарық экономикалық қатынастардың жүйесі ретінде

Нарық экономикалық қатынастардың жүйесі ретінде Факторы спроса

Факторы спроса индикативное и директивное планирование

индикативное и директивное планирование Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм Российская экономика на пути к рынку

Российская экономика на пути к рынку Рынок и его функции

Рынок и его функции Бізнес-планування. Сучасні методики розробки бізнес-плану. (Тема 3)

Бізнес-планування. Сучасні методики розробки бізнес-плану. (Тема 3) Экономика и её основные участники

Экономика и её основные участники Основы ценообразования на рынке медицинских услуг и продуктов

Основы ценообразования на рынке медицинских услуг и продуктов Труд как основа производства

Труд как основа производства Теория поведения потребителя в рыночной экономике

Теория поведения потребителя в рыночной экономике Предмет, метод и основные этапы развития экономической теории

Предмет, метод и основные этапы развития экономической теории Новости. Польша нашла способ заработать на Северном потоке-2

Новости. Польша нашла способ заработать на Северном потоке-2