Система национального счетоводства, как информационная основа макроэкономического планирования и прогнозирования. (Лекция 2) презентация

- Система национального счетоводства, как информационная основа макроэкономического планирования и прогнозирования. (Лекция 2)

Содержание

- 2. План 1. Понятие и содержание системы национальных счетов 2. Группировки и классификации в СНС 3. Счет

- 3. 1. ПОНЯТИЕ И СОДЕРЖАНИЕ СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ (СНС)

- 4. СНС - современная система информации, используемая практически во всех странах мира (150 странах с рыночной экономикой)

- 5. Дж.Кейнс считал СНС — это система взаимосвязанных показателей (доход, потребление, сбережение) и ее данные должны представлять

- 6. В базовом документе 2008 года СНС определяется как: СНС – это согласованный на международном уровне стандартный

- 7. Цели СНС описание общей картины состояния и развития экономики на макроуровне установление взаимосвязей между наиболее важными

- 8. Информация в СНС необходима органам государственного управления для принятия решений по вопросам макроэкономической политики; предпринимателям и

- 9. Концептуально основу СНС составляют счета, которые являются: 1. Всеохватывающими в отношении всех видов деятельности и их

- 10. Национальные счета представляют собой систему взаимосвязанных статистических показателей, характеризующих макроэкономические процессы. Данная система построена в виде

- 11. Счет представляет собой таблицу, включающую в свой состав две совокупности показателей: показатели, характеризующие ресурсы, и показатели,

- 12. Таким образом, принципы бухгалтерского учета лежащие в основе формирования СНС: - все операции регистрируются на основе

- 13. 2. ГРУППИРОВКИ И КЛАССИФИКАЦИИ В СНС

- 14. Группировка хозяйственных единиц по отраслям Группировка хозяйственных единиц по отраслям применяется для изучения процессов производства и

- 15. Группировка единиц по институциональным секторам Институциональная единица — хозяйственная единица, которая ведет полный набор бухгалтерских счетов,

- 16. В соответствии с типами экономического поведения институциональные единицы группируются по шести секторам: - "Нефинансовые предприятия"; -

- 17. Сектор "Нефинансовые предприятия" охватывает институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг для

- 18. Функция нефинансовых корпораций состоит в производстве товаров и нефинансовых услуг для реализации их на рынке по

- 19. В сектор "Финансовые учреждения " входят институциональные единицы, занятые финансовыми операциями и операциями по страхованию на

- 20. Функция финансовых корпораций Состоит в аккумулировании свободных финансовых ресурсов и предоставлении их на определенных условиях инвесторам.

- 21. Сектор "Государственные учреждения" включает в свой состав институциональные единицы, занятые предоставлением нерыночных услуг, которые предназначены для

- 22. Функция учреждений государственного управления заключается в осуществлении перераспределения национального дохода и богатства, а также в предоставлении

- 23. Сектор "Некоммерческие организации, обслуживающие домашние хозяйства" включает в себя институциональные единицы, которые выполняют следующее: а) предоставляют

- 24. Функцией некоммерческих организаций Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные организации), является оказание бесплатных

- 25. В секторе "Домашние хозяйства " институциональной единицей является домашнее хозяйство — физическое лицо или группа лиц,

- 26. Функции домашнего хозяйства Единицы, включенные в сектор домашних хозяйств, участвуют в производстве, предоставляя свою рабочую силу,

- 27. Классификация экономических операций

- 28. Для анализа экономической деятельности страны система обобщающих статистических показателей, характеризующих группы экономических операций, представляется в виде

- 29. В счетах СНС различают две стороны ресурсы и использование (но не дебет и кредит, как это

- 30. Таким образом выделяют следующие группы счетов счета для секторов экономики; счета для отраслей экономики; счета для

- 31. Доклады: 1. Определение объемов скрытой и неформальной деятельности в промышленности 2. Определение скрытого объема выпуска продукции

- 32. Основные индикаторы функционирования экономики Все индикаторы можно объеденить в следующие группы (д/з расписать группы): - общий

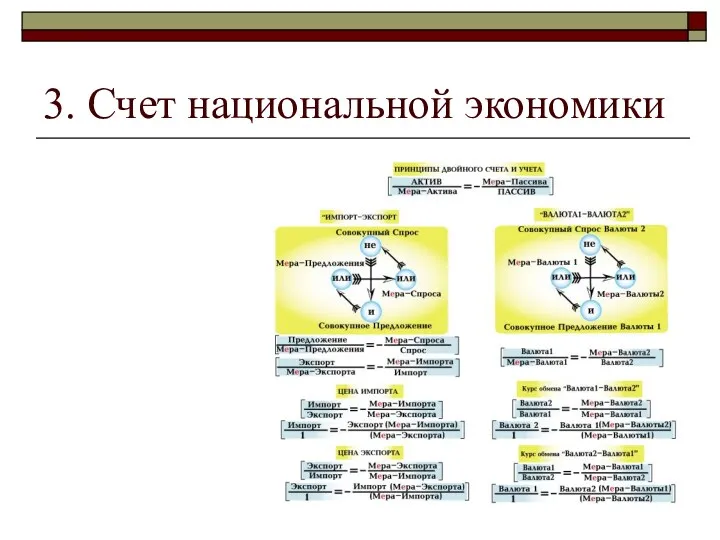

- 33. 3. Счет национальной экономики

- 34. СНС-2008 предполагает составление следующих основных счетов: счетов товаров и услуг; счетов производства; счетов образования, распределения, перераспределения

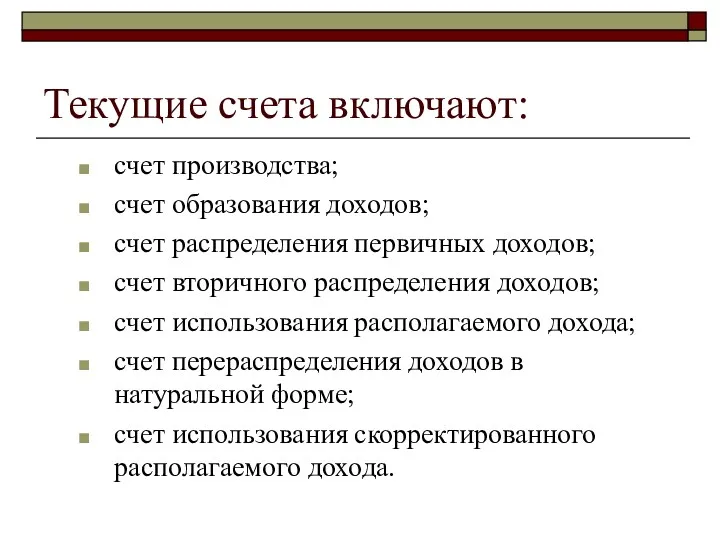

- 36. Текущие счета включают: счет производства; счет образования доходов; счет распределения первичных доходов; счет вторичного распределения доходов;

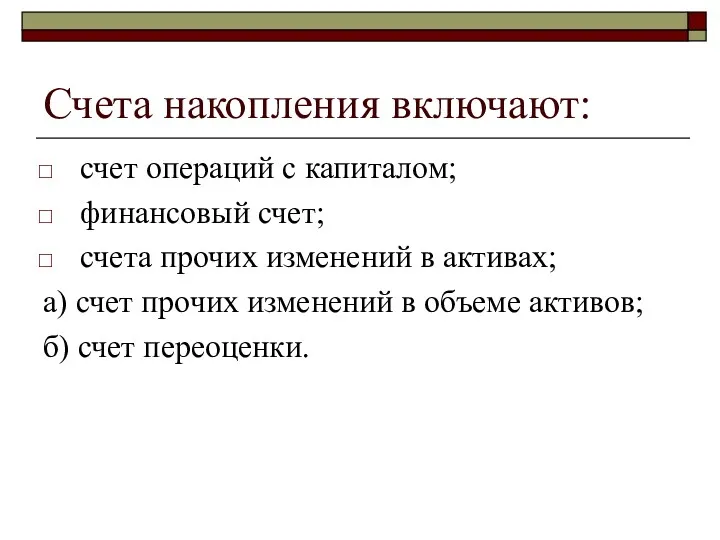

- 37. Счета накопления включают: счет операций с капиталом; финансовый счет; счета прочих изменений в активах; а) счет

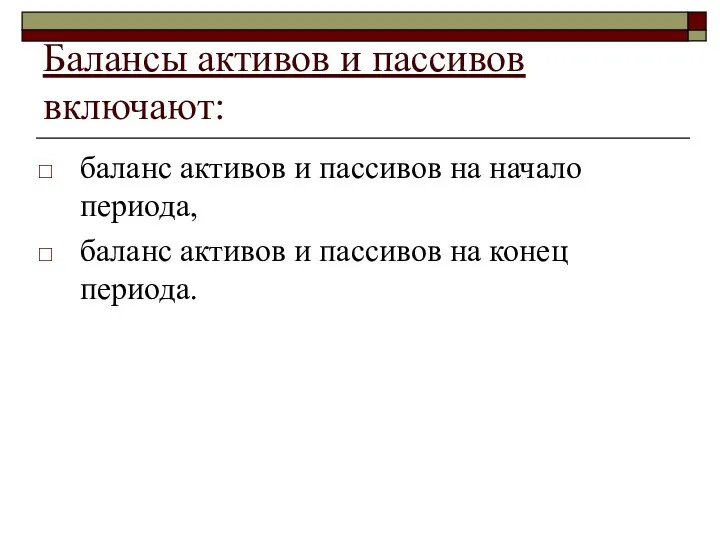

- 38. Балансы активов и пассивов включают: баланс активов и пассивов на начало периода, баланс активов и пассивов

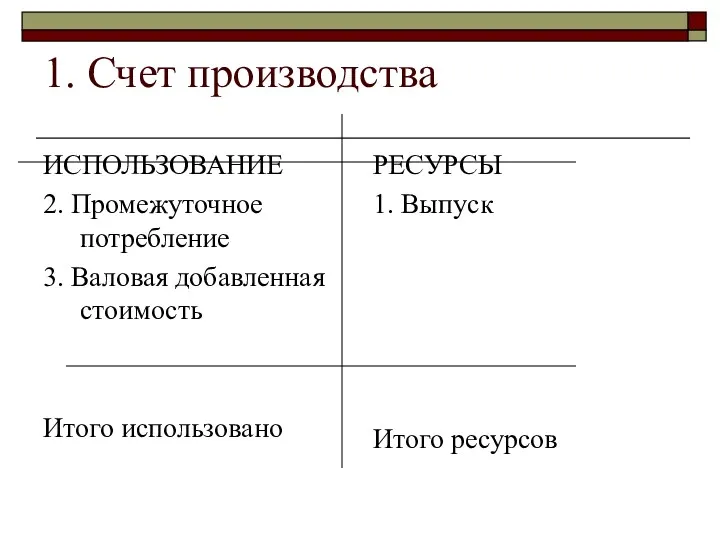

- 39. 1. Счет производства ИСПОЛЬЗОВАНИЕ 2. Промежуточное потребление 3. Валовая добавленная стоимость Итого использовано РЕСУРСЫ 1. Выпуск

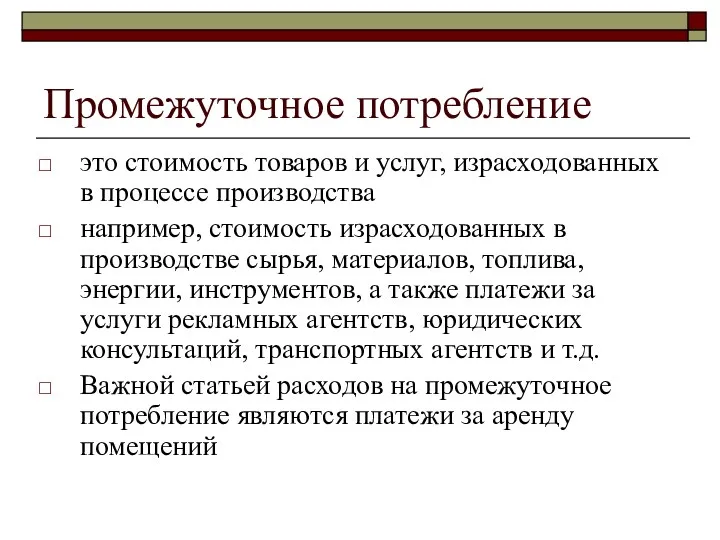

- 40. Промежуточное потребление это стоимость товаров и услуг, израсходованных в процессе производства например, стоимость израсходованных в производстве

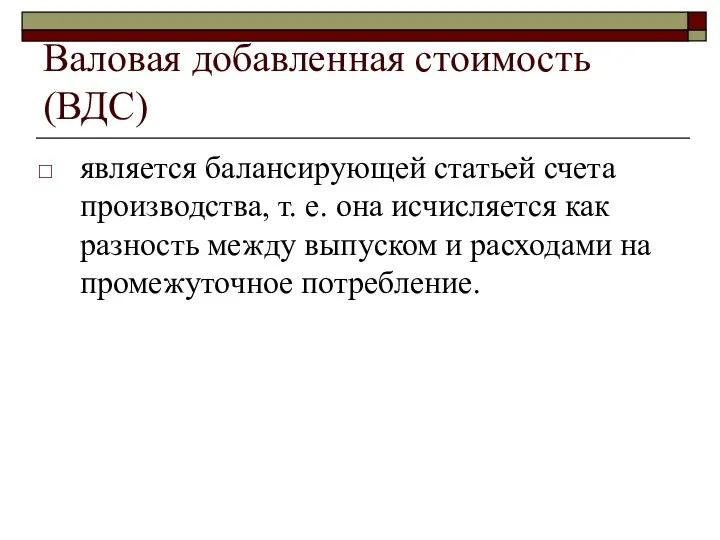

- 41. Валовая добавленная стоимость (ВДС) является балансирующей статьей счета производства, т. е. она исчисляется как разность между

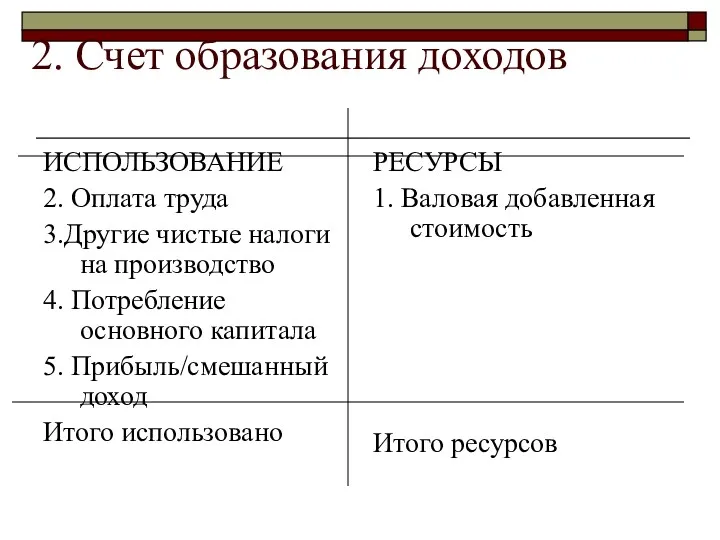

- 42. 2. Счет образования доходов ИСПОЛЬЗОВАНИЕ 2. Оплата труда 3.Другие чистые налоги на производство 4. Потребление основного

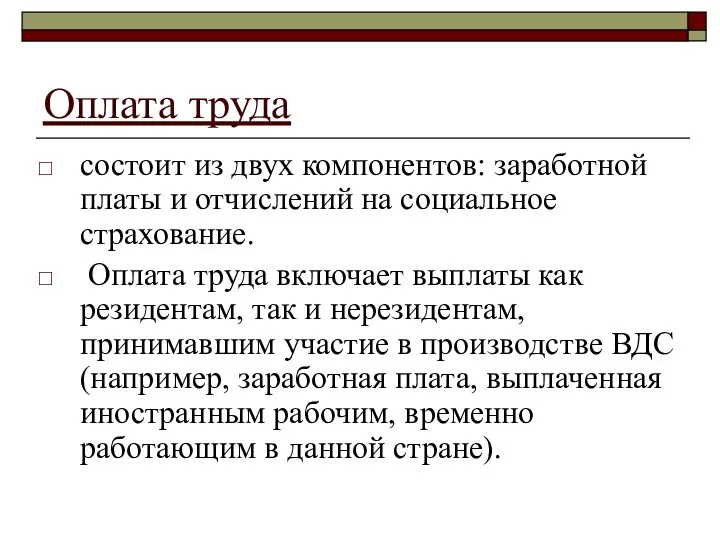

- 43. Оплата труда состоит из двух компонентов: заработной платы и отчислений на социальное страхование. Оплата труда включает

- 44. Другие чистые налоги на производство налоги на отдельные факторы производства: землю, здания, транспортные средства, фонд оплаты

- 45. Потребление основного капитала характеризует сумму износа основного капитала в оценке по восстановительной стоимости.

- 46. прибыль балансирующая статья для корпораций, т. е. она появляется в счетах образования доходов нефинансовых и финансовых

- 47. Смешанный доход балансирующая статья для некорпорированных предприятий, т.е. она появляется в счете образования доходов сектора домашних

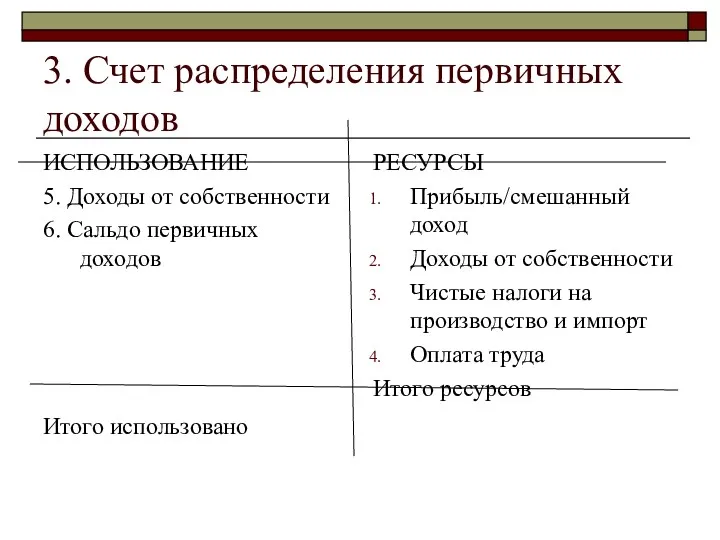

- 48. 3. Счет распределения первичных доходов ИСПОЛЬЗОВАНИЕ 5. Доходы от собственности 6. Сальдо первичных доходов Итого использовано

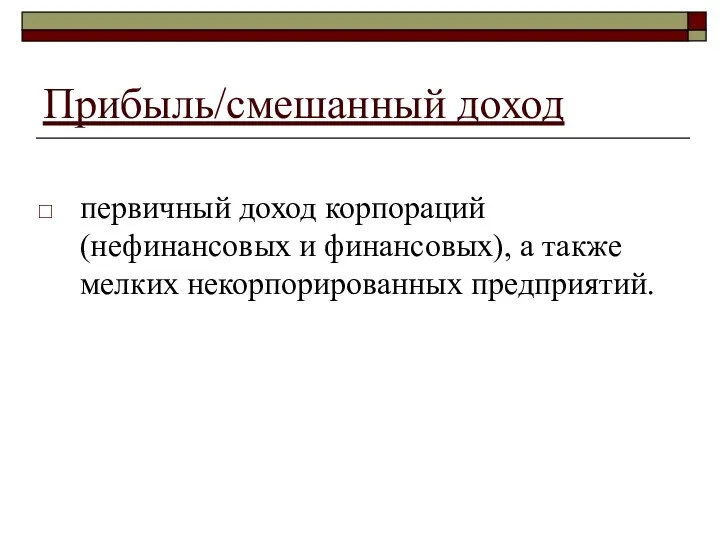

- 49. Прибыль/смешанный доход первичный доход корпораций (нефинансовых и финансовых), а также мелких некорпорированных предприятий.

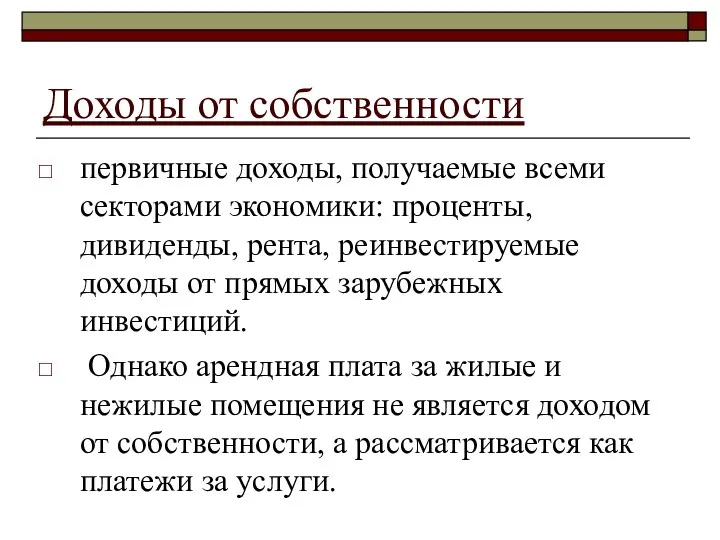

- 50. Доходы от собственности первичные доходы, получаемые всеми секторами экономики: проценты, дивиденды, рента, реинвестируемые доходы от прямых

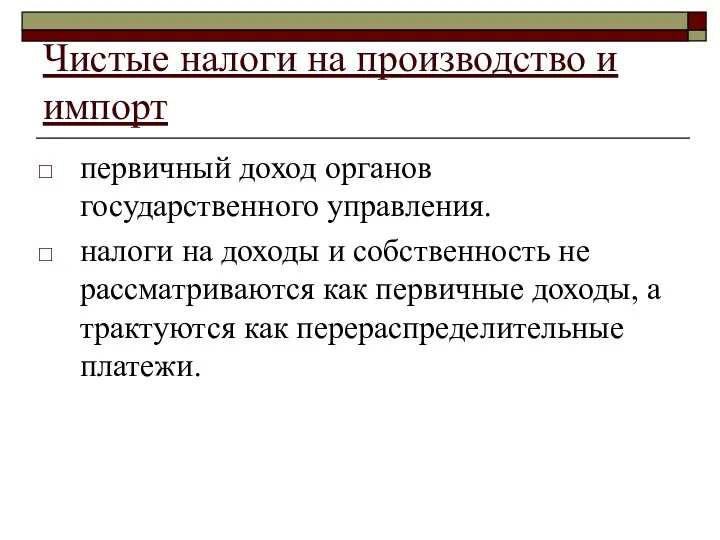

- 51. Чистые налоги на производство и импорт первичный доход органов государственного управления. налоги на доходы и собственность

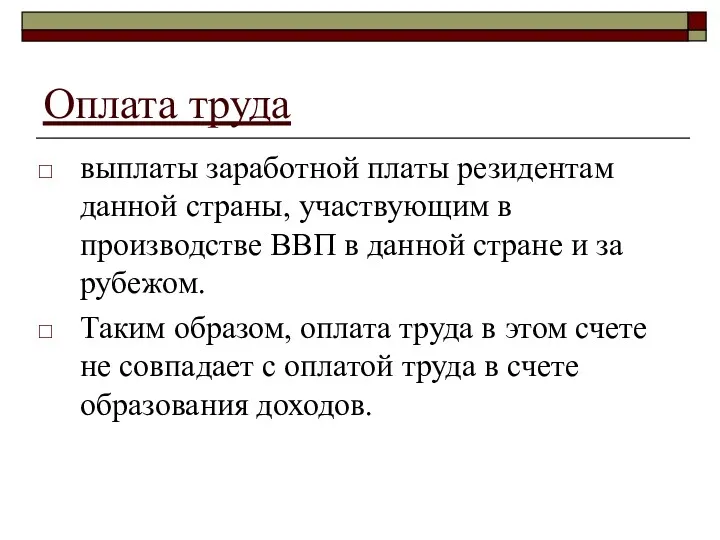

- 52. Оплата труда выплаты заработной платы резидентам данной страны, участвующим в производстве ВВП в данной стране и

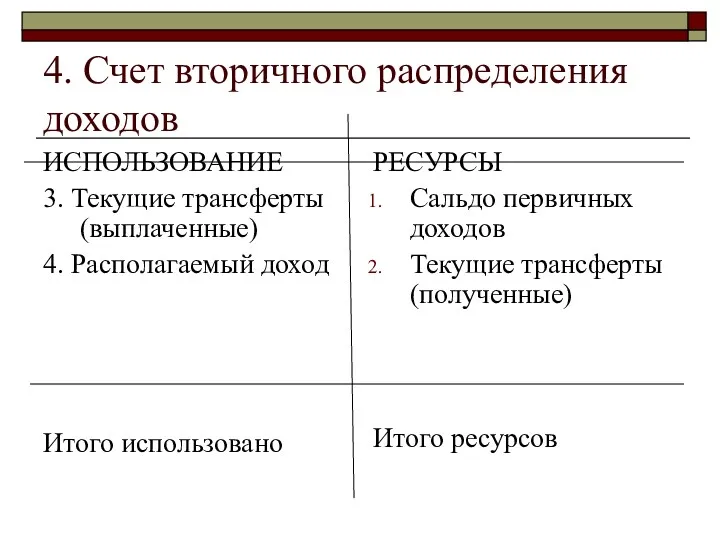

- 53. 4. Счет вторичного распределения доходов ИСПОЛЬЗОВАНИЕ 3. Текущие трансферты (выплаченные) 4. Располагаемый доход Итого использовано РЕСУРСЫ

- 54. Трансферты это экономические операции, в результате которых одни институциональные единицы передают другим институциональным единицам безвозмездно товары,

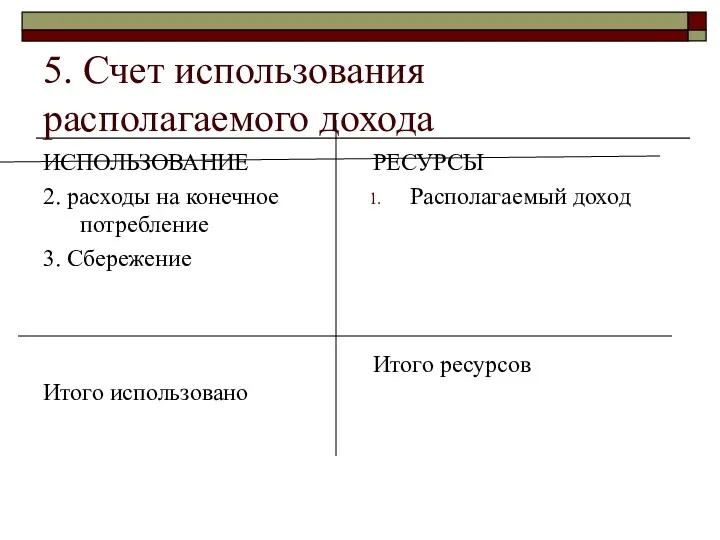

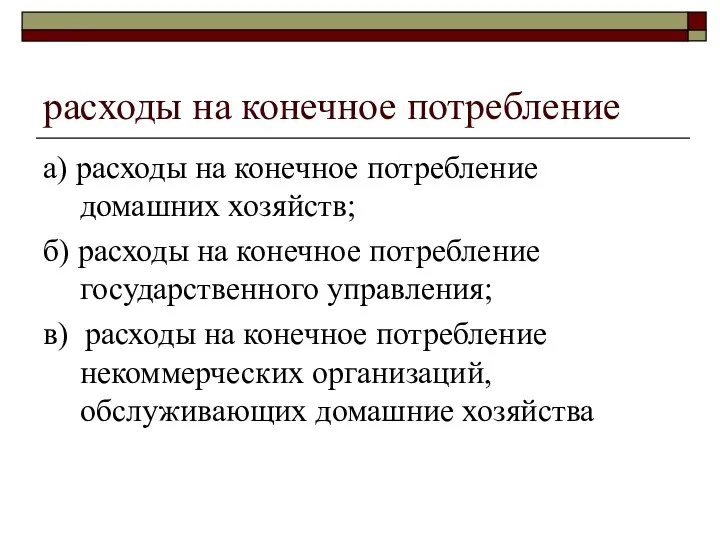

- 55. 5. Счет использования располагаемого дохода ИСПОЛЬЗОВАНИЕ 2. расходы на конечное потребление 3. Сбережение Итого использовано РЕСУРСЫ

- 56. расходы на конечное потребление а) расходы на конечное потребление домашних хозяйств; б) расходы на конечное потребление

- 57. Сбережение балансирующая статья счета. В результате сложения сбережений всех секторов экономики образуется еще один агрегат СНС

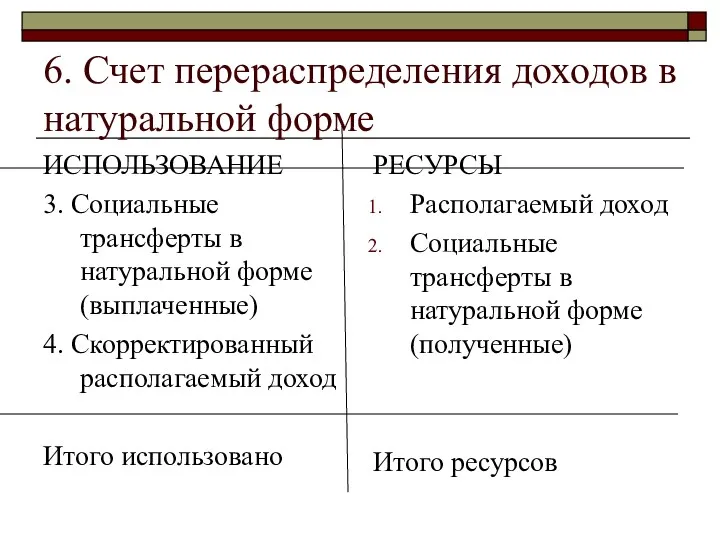

- 58. 6. Счет перераспределения доходов в натуральной форме ИСПОЛЬЗОВАНИЕ 3. Социальные трансферты в натуральной форме (выплаченные) 4.

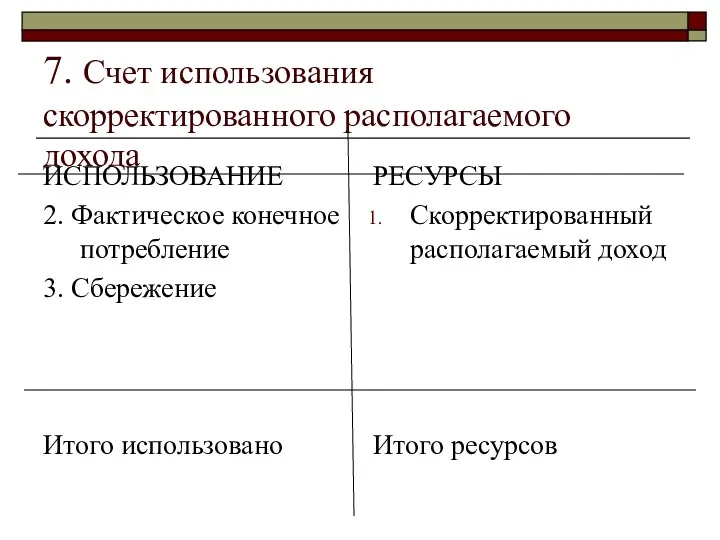

- 59. 7. Счет использования скорректированного располагаемого дохода ИСПОЛЬЗОВАНИЕ 2. Фактическое конечное потребление 3. Сбережение Итого использовано РЕСУРСЫ

- 60. Фактическое конечное потребление включает расходы на конечное потребление и социальные трансферты в натуральной форме (полученные/ переданные).

- 61. Фактическое конечное потребление домашних хозяйств определяется как сумма их расходов на конечное потребление и социальных трансфертов

- 62. Фактическое конечное потребление государственного управления равно разности между их расходами на конечное потребление и социальными трансфертами

- 63. 8. Счет операций с капиталом Изменения в активах 4.Валовое накопление основного капитала 5. Прирост запасов материальных

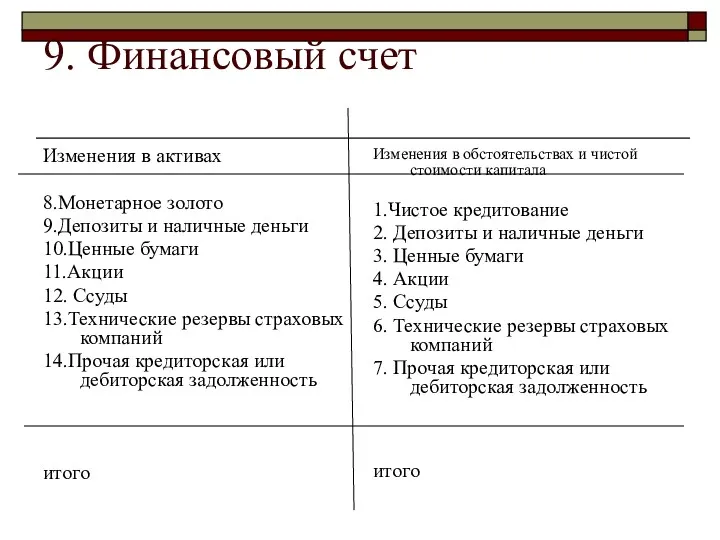

- 64. 9. Финансовый счет Изменения в активах 8.Монетарное золото 9.Депозиты и наличные деньги 10.Ценные бумаги 11.Акции 12.

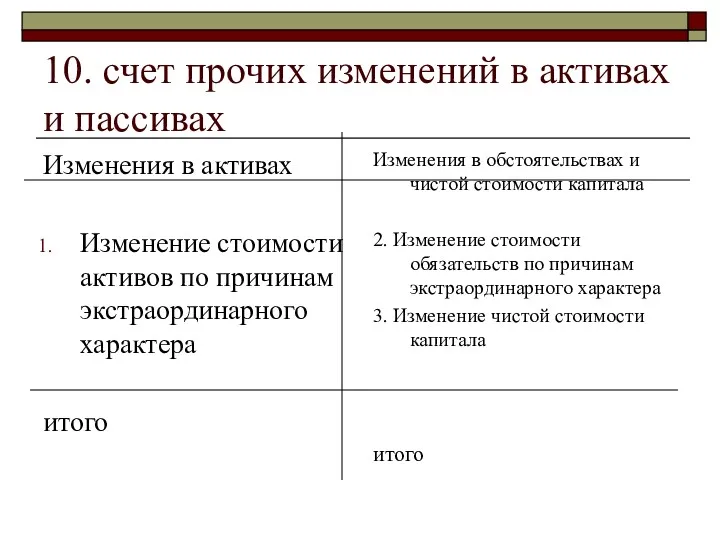

- 65. 10. счет прочих изменений в активах и пассивах Изменения в активах Изменение стоимости активов по причинам

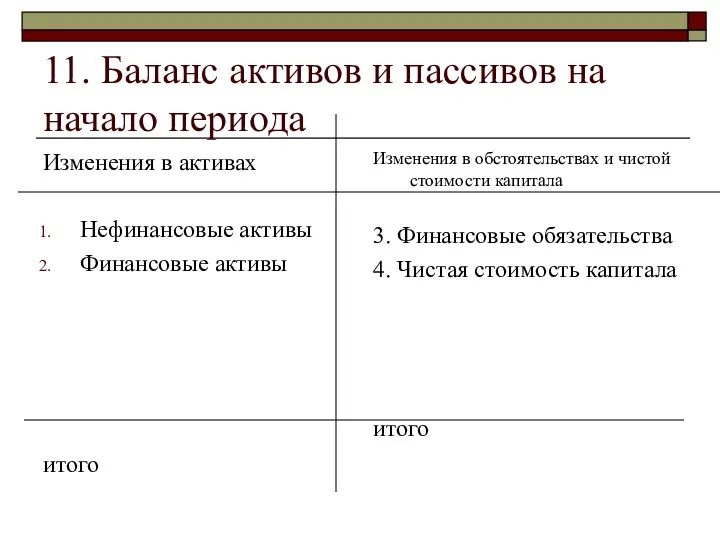

- 66. 11. Баланс активов и пассивов на начало периода Изменения в активах Нефинансовые активы Финансовые активы итого

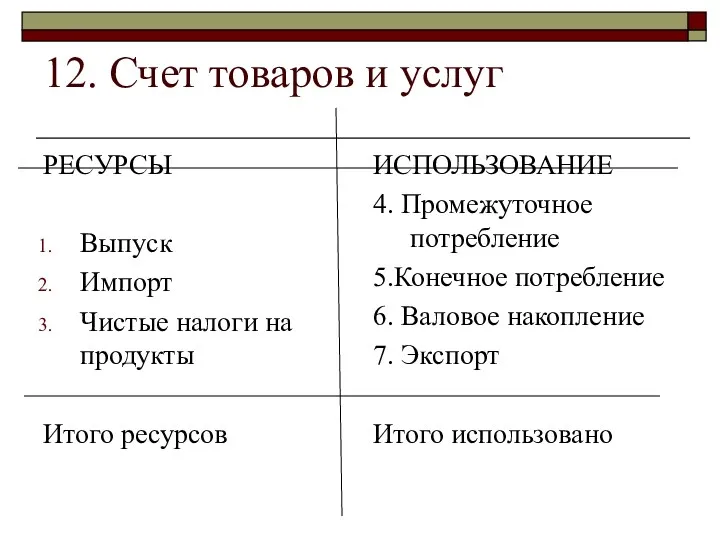

- 67. 12. Счет товаров и услуг РЕСУРСЫ Выпуск Импорт Чистые налоги на продукты Итого ресурсов ИСПОЛЬЗОВАНИЕ 4.

- 69. Скачать презентацию

План

1. Понятие и содержание системы национальных счетов

2. Группировки и классификации в

План

1. Понятие и содержание системы национальных счетов

2. Группировки и классификации в

1. ПОНЯТИЕ И СОДЕРЖАНИЕ СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ (СНС)

1. ПОНЯТИЕ И СОДЕРЖАНИЕ СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ (СНС)

СНС -

современная система информации, используемая практически во всех странах

СНС -

современная система информации, используемая практически во всех странах

Дж.Кейнс считал

СНС — это система взаимосвязанных показателей (доход, потребление, сбережение)

Дж.Кейнс считал

СНС — это система взаимосвязанных показателей (доход, потребление, сбережение)

В базовом документе 2008 года СНС определяется как:

СНС – это согласованный

В базовом документе 2008 года СНС определяется как:

СНС – это согласованный

Цели СНС

описание общей картины состояния и развития экономики на макроуровне

установление взаимосвязей

Цели СНС

описание общей картины состояния и развития экономики на макроуровне

установление взаимосвязей

Информация в СНС необходима

органам государственного управления для принятия решений по вопросам

Информация в СНС необходима

органам государственного управления для принятия решений по вопросам

Концептуально основу СНС составляют счета, которые являются:

1. Всеохватывающими в отношении всех

Концептуально основу СНС составляют счета, которые являются:

1. Всеохватывающими в отношении всех

Национальные счета представляют собой систему взаимосвязанных статистических показателей, характеризующих макроэкономические процессы.

Национальные счета представляют собой систему взаимосвязанных статистических показателей, характеризующих макроэкономические процессы.

Счет представляет собой таблицу, включающую в свой состав две совокупности показателей:

Счет представляет собой таблицу, включающую в свой состав две совокупности показателей:

Таким образом, принципы бухгалтерского учета лежащие в основе формирования СНС:

- все

Таким образом, принципы бухгалтерского учета лежащие в основе формирования СНС:

- все

2. ГРУППИРОВКИ И КЛАССИФИКАЦИИ В СНС

2. ГРУППИРОВКИ И КЛАССИФИКАЦИИ В СНС

Группировка хозяйственных единиц по отраслям

Группировка хозяйственных единиц по отраслям применяется для

Группировка хозяйственных единиц по отраслям

Группировка хозяйственных единиц по отраслям применяется для

Группировка единиц по институциональным секторам

Институциональная единица — хозяйственная единица, которая ведет

Группировка единиц по институциональным секторам

Институциональная единица — хозяйственная единица, которая ведет

В соответствии с типами экономического поведения институциональные единицы группируются по шести

В соответствии с типами экономического поведения институциональные единицы группируются по шести

Сектор "Нефинансовые предприятия" охватывает институциональные единицы, основной функцией которых является производство

Сектор "Нефинансовые предприятия" охватывает институциональные единицы, основной функцией которых является производство

Функция нефинансовых корпораций

состоит в производстве товаров и нефинансовых услуг для реализации

Функция нефинансовых корпораций

состоит в производстве товаров и нефинансовых услуг для реализации

В сектор "Финансовые учреждения " входят институциональные единицы, занятые финансовыми операциями

В сектор "Финансовые учреждения " входят институциональные единицы, занятые финансовыми операциями

Функция финансовых корпораций

Состоит в аккумулировании свободных финансовых ресурсов и предоставлении их

Функция финансовых корпораций

Состоит в аккумулировании свободных финансовых ресурсов и предоставлении их

Сектор "Государственные учреждения" включает в свой состав институциональные единицы, занятые предоставлением

Сектор "Государственные учреждения" включает в свой состав институциональные единицы, занятые предоставлением

Функция учреждений государственного управления

заключается в осуществлении перераспределения национального дохода и богатства,

Функция учреждений государственного управления

заключается в осуществлении перераспределения национального дохода и богатства,

Сектор "Некоммерческие организации, обслуживающие домашние хозяйства" включает в себя институциональные единицы,

Сектор "Некоммерческие организации, обслуживающие домашние хозяйства" включает в себя институциональные единицы,

Функцией некоммерческих организаций

Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные

Функцией некоммерческих организаций

Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные

В секторе "Домашние хозяйства " институциональной единицей является домашнее хозяйство —

В секторе "Домашние хозяйства " институциональной единицей является домашнее хозяйство —

Функции домашнего хозяйства

Единицы, включенные в сектор домашних хозяйств, участвуют в

Функции домашнего хозяйства

Единицы, включенные в сектор домашних хозяйств, участвуют в

Классификация экономических операций

Классификация экономических операций

Для анализа экономической деятельности страны система обобщающих статистических показателей, характеризующих группы

Для анализа экономической деятельности страны система обобщающих статистических показателей, характеризующих группы

В счетах СНС различают две стороны

ресурсы и использование (но не дебет

В счетах СНС различают две стороны

ресурсы и использование (но не дебет

Таким образом выделяют следующие группы счетов

счета для секторов экономики;

счета для

Таким образом выделяют следующие группы счетов

счета для секторов экономики;

счета для

Доклады:

1. Определение объемов скрытой и неформальной деятельности в промышленности

2. Определение

Доклады:

1. Определение объемов скрытой и неформальной деятельности в промышленности

2. Определение

Основные индикаторы функционирования экономики

Все индикаторы можно объеденить в следующие группы (д/з

Основные индикаторы функционирования экономики

Все индикаторы можно объеденить в следующие группы (д/з

3. Счет национальной экономики

3. Счет национальной экономики

СНС-2008 предполагает составление следующих основных счетов: счетов товаров и услуг; счетов

СНС-2008 предполагает составление следующих основных счетов: счетов товаров и услуг; счетов

Текущие счета включают:

счет производства;

счет образования доходов;

счет распределения первичных доходов;

счет вторичного распределения

Текущие счета включают:

счет производства;

счет образования доходов;

счет распределения первичных доходов;

счет вторичного распределения

Счета накопления включают:

счет операций с капиталом;

финансовый счет;

счета прочих

Счета накопления включают:

счет операций с капиталом;

финансовый счет;

счета прочих

Балансы активов и пассивов включают:

баланс активов и пассивов на начало

Балансы активов и пассивов включают:

баланс активов и пассивов на начало

1. Счет производства

ИСПОЛЬЗОВАНИЕ

2. Промежуточное потребление

3. Валовая добавленная стоимость

Итого использовано

РЕСУРСЫ

1. Выпуск

Итого ресурсов

1. Счет производства

ИСПОЛЬЗОВАНИЕ

2. Промежуточное потребление

3. Валовая добавленная стоимость

Итого использовано

РЕСУРСЫ

1. Выпуск

Итого ресурсов

Промежуточное потребление

это стоимость товаров и услуг, израсходованных в процессе производства

например,

Промежуточное потребление

это стоимость товаров и услуг, израсходованных в процессе производства

например,

Валовая добавленная стоимость (ВДС)

является балансирующей статьей счета производства, т. е.

Валовая добавленная стоимость (ВДС)

является балансирующей статьей счета производства, т. е.

2. Счет образования доходов

ИСПОЛЬЗОВАНИЕ

2. Оплата труда

3.Другие чистые налоги на производство

4. Потребление

2. Счет образования доходов

ИСПОЛЬЗОВАНИЕ

2. Оплата труда

3.Другие чистые налоги на производство

4. Потребление

Оплата труда

состоит из двух компонентов: заработной платы и отчислений на

Оплата труда

состоит из двух компонентов: заработной платы и отчислений на

Другие чистые налоги на производство

налоги на отдельные факторы производства: землю,

Другие чистые налоги на производство

налоги на отдельные факторы производства: землю,

Потребление основного капитала

характеризует сумму износа основного капитала в оценке по

Потребление основного капитала

характеризует сумму износа основного капитала в оценке по

прибыль

балансирующая статья для корпораций, т. е. она появляется в счетах образования

прибыль

балансирующая статья для корпораций, т. е. она появляется в счетах образования

Смешанный доход

балансирующая статья для некорпорированных предприятий, т.е. она появляется в счете

Смешанный доход

балансирующая статья для некорпорированных предприятий, т.е. она появляется в счете

3. Счет распределения первичных доходов

ИСПОЛЬЗОВАНИЕ

5. Доходы от собственности

6. Сальдо первичных

3. Счет распределения первичных доходов

ИСПОЛЬЗОВАНИЕ

5. Доходы от собственности

6. Сальдо первичных

Прибыль/смешанный доход

первичный доход корпораций (нефинансовых и финансовых), а также мелких

Прибыль/смешанный доход

первичный доход корпораций (нефинансовых и финансовых), а также мелких

Доходы от собственности

первичные доходы, получаемые всеми секторами экономики: проценты, дивиденды,

Доходы от собственности

первичные доходы, получаемые всеми секторами экономики: проценты, дивиденды,

Чистые налоги на производство и импорт

первичный доход органов государственного управления.

Чистые налоги на производство и импорт

первичный доход органов государственного управления.

Оплата труда

выплаты заработной платы резидентам данной страны, участвующим в производстве

Оплата труда

выплаты заработной платы резидентам данной страны, участвующим в производстве

4. Счет вторичного распределения доходов

ИСПОЛЬЗОВАНИЕ

3. Текущие трансферты (выплаченные)

4. Располагаемый доход

Итого

4. Счет вторичного распределения доходов

ИСПОЛЬЗОВАНИЕ

3. Текущие трансферты (выплаченные)

4. Располагаемый доход

Итого

Трансферты

это экономические операции, в результате которых одни институциональные единицы передают

Трансферты

это экономические операции, в результате которых одни институциональные единицы передают

5. Счет использования располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. расходы на конечное потребление

3. Сбережение

Итого

5. Счет использования располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. расходы на конечное потребление

3. Сбережение

Итого

расходы на конечное потребление

а) расходы на конечное потребление домашних хозяйств;

б)

расходы на конечное потребление

а) расходы на конечное потребление домашних хозяйств;

б)

Сбережение

балансирующая статья счета.

В результате сложения сбережений всех секторов экономики

Сбережение

балансирующая статья счета.

В результате сложения сбережений всех секторов экономики

6. Счет перераспределения доходов в натуральной форме

ИСПОЛЬЗОВАНИЕ

3. Социальные трансферты в

6. Счет перераспределения доходов в натуральной форме

ИСПОЛЬЗОВАНИЕ

3. Социальные трансферты в

7. Счет использования скорректированного располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. Фактическое конечное потребление

3. Сбережение

Итого использовано

РЕСУРСЫ

Скорректированный

7. Счет использования скорректированного располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. Фактическое конечное потребление

3. Сбережение

Итого использовано

РЕСУРСЫ

Скорректированный

Фактическое конечное потребление

включает расходы на конечное потребление и социальные трансферты

Фактическое конечное потребление

включает расходы на конечное потребление и социальные трансферты

Фактическое конечное потребление домашних хозяйств

определяется как сумма их расходов на

Фактическое конечное потребление домашних хозяйств

определяется как сумма их расходов на

Фактическое конечное потребление государственного управления

равно разности между их расходами на

Фактическое конечное потребление государственного управления

равно разности между их расходами на

8. Счет операций с капиталом

Изменения в активах

4.Валовое накопление основного капитала

5.

8. Счет операций с капиталом

Изменения в активах

4.Валовое накопление основного капитала

5.

9. Финансовый счет

Изменения в активах

8.Монетарное золото

9.Депозиты и наличные деньги

10.Ценные бумаги

11.Акции

12.

9. Финансовый счет

Изменения в активах

8.Монетарное золото

9.Депозиты и наличные деньги

10.Ценные бумаги

11.Акции

12.

10. счет прочих изменений в активах и пассивах

Изменения в активах

Изменение стоимости

10. счет прочих изменений в активах и пассивах

Изменения в активах

Изменение стоимости

11. Баланс активов и пассивов на начало периода

Изменения в активах

Нефинансовые активы

Финансовые

11. Баланс активов и пассивов на начало периода

Изменения в активах

Нефинансовые активы

Финансовые

12. Счет товаров и услуг

РЕСУРСЫ

Выпуск

Импорт

Чистые налоги на продукты

Итого ресурсов

ИСПОЛЬЗОВАНИЕ

4. Промежуточное потребление

5.Конечное

12. Счет товаров и услуг

РЕСУРСЫ

Выпуск

Импорт

Чистые налоги на продукты

Итого ресурсов

ИСПОЛЬЗОВАНИЕ

4. Промежуточное потребление

5.Конечное

Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року

Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року Неолиберализм. (Занятие 10)

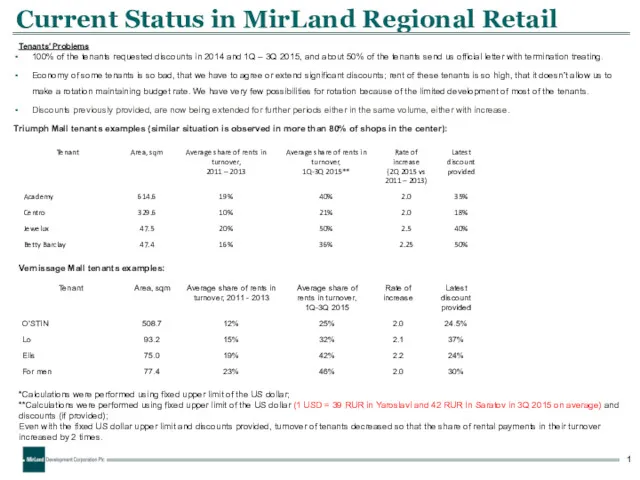

Неолиберализм. (Занятие 10) Current status in mirland regional retail. Tenants’ problems

Current status in mirland regional retail. Tenants’ problems Міжнародні транспортні відносини

Міжнародні транспортні відносини Курс Экономика. Лекция 2. Базовые экономические понятия

Курс Экономика. Лекция 2. Базовые экономические понятия Презентация ЭКОНОМИКА

Презентация ЭКОНОМИКА Жилищно-коммунальное хозяйство. Синергия тепла

Жилищно-коммунальное хозяйство. Синергия тепла Налоговая политика: типы, цели, задачи

Налоговая политика: типы, цели, задачи ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ Markets. Competition. Monopoly

Markets. Competition. Monopoly Конфликты в приватизации

Конфликты в приватизации The new housing strategy for Russia

The new housing strategy for Russia Абсолютные, относительные и средние величины

Абсолютные, относительные и средние величины Постоянные и переменные затраты

Постоянные и переменные затраты Основные фонды фирмы – производителя

Основные фонды фирмы – производителя Миграция рабочей силы Японии

Миграция рабочей силы Японии Научно-техническая безопасность и экономический рост

Научно-техническая безопасность и экономический рост Задачи экономики в области ТГС и В в строительстве

Задачи экономики в области ТГС и В в строительстве Инновационная деятельность, как объект инвестирования в условиях смены технологических укладов

Инновационная деятельность, как объект инвестирования в условиях смены технологических укладов Территориальная структура мирового хозяйства

Территориальная структура мирового хозяйства Экономическое сообщество государств Западной Африки (ЭКОВАС)

Экономическое сообщество государств Западной Африки (ЭКОВАС) Глобальные проблемы человечества

Глобальные проблемы человечества Развитие Калужской области как пример революционного развития региона

Развитие Калужской области как пример революционного развития региона Малый бизнес: сущность, критерии и роль в экономике

Малый бизнес: сущность, критерии и роль в экономике Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8

Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8 Рынок труда, занятость и безработица. (Тема 9)

Рынок труда, занятость и безработица. (Тема 9) Инфляционные процессы в экономике

Инфляционные процессы в экономике Енергозбереження

Енергозбереження