- слайды к лекции 5

Содержание

- 2. Вопросы лекции: 1 Понятие фирмы ее признаки, виды. Природа фирмы. 2.Общий, средний, предельный продукт фактора. Закон

- 3. Фирма или компания, — производственная единица, преобразующая факторы производства в обладающие более высокой ценностью промежуточные и

- 4. Признаки фирмы: 1. Фирма — это организация, т. е. совокупность людей объединенных общей целью, для достижения

- 5. ВИДЫ ФИРМ ПО ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ Единоличная (частнопредпринимательская) фирма. Партнерство (товарищество). Корпорация (акционерное общество). Государственное предприятие.

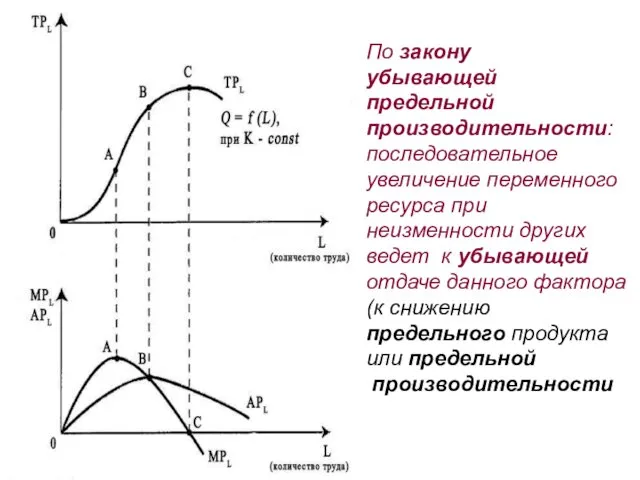

- 7. По закону убывающей предельной производительности: последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче

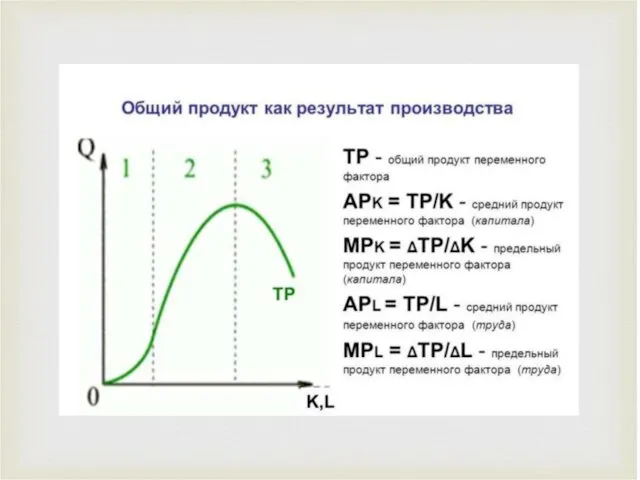

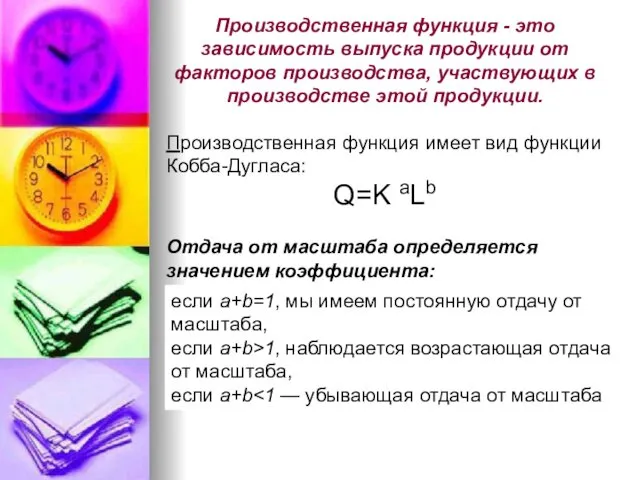

- 8. Производственная функция - это зависимость выпуска продукции от факторов производства, участвующих в производстве этой продукции. Производственная

- 9. ИЗОКВАНТА – кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного

- 12. Существует два подхода к трактовке издержек: 1.Издержки – это ценность израсходованных ресурсов в фактических ценах их

- 13. Бухгалтерские издержки — это осуществленные фирмой затраты денежных средств на выплату заработной платы и жалованья, арендной

- 14. Явные издержки — это издержки, принимающие форму денежных платежей собственникам ресурсов, используемых в производстве. Неявные (вмененные)

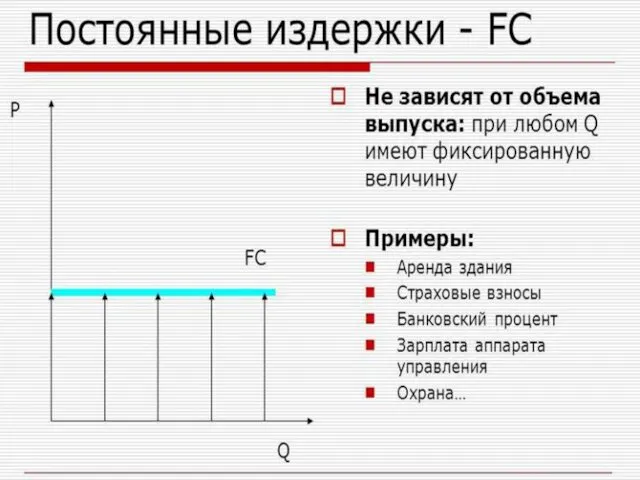

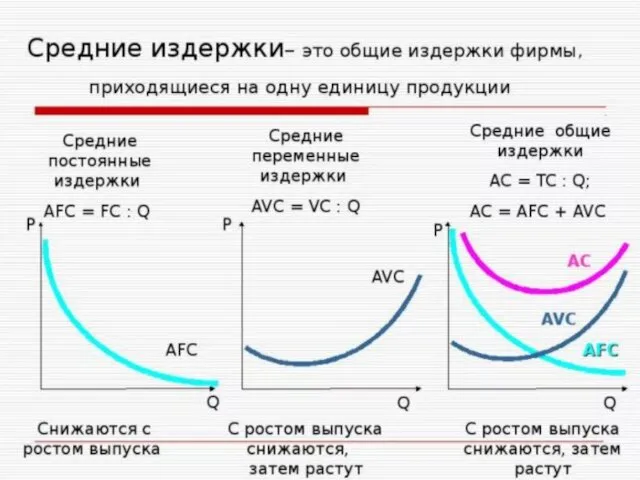

- 15. Классификация издержек фирмы с учетом мобильности факторов производства: - постоянные - их величина в краткосрочном периоде

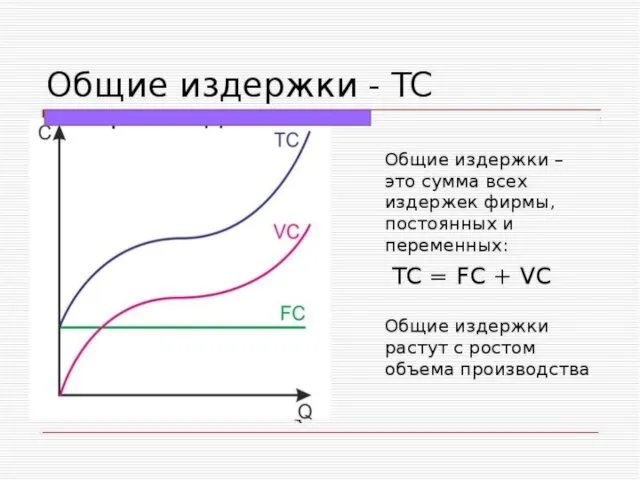

- 19. ОБЩИЕ ИЗДЕРЖКИ — совокупность постоянных и переменных издержек фирмы (ТС ): ТС = FC + VC

- 21. Прибыль — основной показатель успешного выполнения менеджерами своих координирующих функций (принятия решений и планирования). Именно прибыль,

- 22. Под прибылью (P) понимается разница между доходами, полученными предприятием от продажи товаров, и расходами, которые были

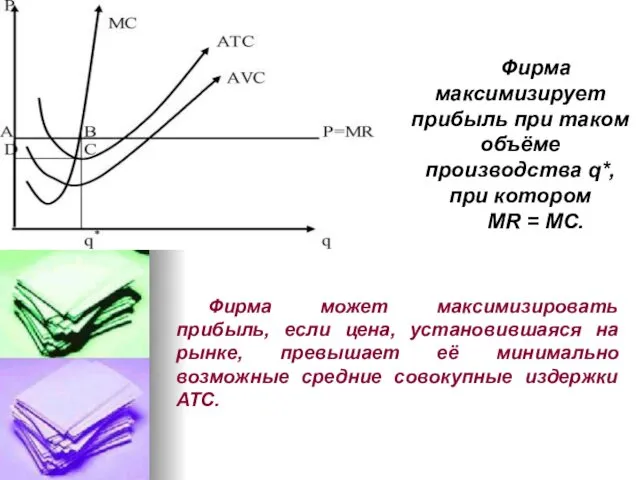

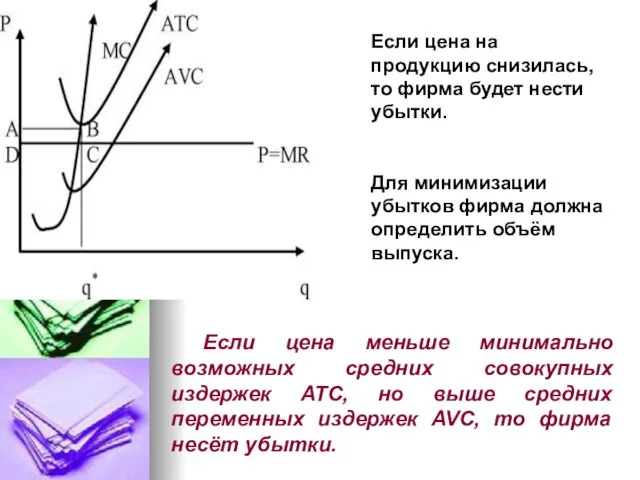

- 23. Фирма может максимизировать прибыль, если цена, установившаяся на рынке, превышает её минимально возможные средние совокупные издержки

- 24. Если цена на продукцию снизилась, то фирма будет нести убытки. Для минимизации убытков фирма должна определить

- 26. Скачать презентацию

Вопросы лекции:

1 Понятие фирмы ее признаки, виды. Природа фирмы.

2.Общий, средний, предельный

1 Понятие фирмы ее признаки, виды. Природа фирмы.

2.Общий, средний, предельный

Фирма или компания, — производственная единица, преобразующая факторы производства в обладающие

Фирма или компания, — производственная единица, преобразующая факторы производства в обладающие

Признаки фирмы:

1. Фирма — это организация, т. е. совокупность людей объединенных

Признаки фирмы:

1. Фирма — это организация, т. е. совокупность людей объединенных

ВИДЫ ФИРМ ПО ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ

Единоличная (частнопредпринимательская) фирма.

Партнерство (товарищество).

Корпорация (акционерное

ВИДЫ ФИРМ ПО ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ

Единоличная (частнопредпринимательская) фирма.

Партнерство (товарищество).

Корпорация (акционерное

По закону

убывающей

предельной

производительности: последовательное увеличение переменного ресурса при неизменности других ведет к убывающей

По закону

убывающей

предельной

производительности: последовательное увеличение переменного ресурса при неизменности других ведет к убывающей

Производственная функция - это зависимость выпуска продукции от факторов производства, участвующих

Производственная функция - это зависимость выпуска продукции от факторов производства, участвующих

ИЗОКВАНТА – кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут

ИЗОКВАНТА – кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут

Существует два подхода к трактовке издержек:

1.Издержки – это ценность израсходованных ресурсов

Существует два подхода к трактовке издержек: 1.Издержки – это ценность израсходованных ресурсов

Бухгалтерские издержки — это осуществленные фирмой затраты денежных средств на выплату

Бухгалтерские издержки — это осуществленные фирмой затраты денежных средств на выплату

Явные издержки — это издержки, принимающие форму денежных платежей собственникам ресурсов,

Явные издержки — это издержки, принимающие форму денежных платежей собственникам ресурсов,

Классификация издержек фирмы с учетом мобильности факторов производства:

- постоянные - их

Классификация издержек фирмы с учетом мобильности факторов производства: - постоянные - их

ОБЩИЕ ИЗДЕРЖКИ — совокупность постоянных и переменных издержек фирмы (ТС ):

ТС

ОБЩИЕ ИЗДЕРЖКИ — совокупность постоянных и переменных издержек фирмы (ТС ): ТС

Прибыль — основной показатель успешного выполнения менеджерами своих координирующих функций

Прибыль — основной показатель успешного выполнения менеджерами своих координирующих функций

Под прибылью (P) понимается разница между доходами, полученными предприятием от

Под прибылью (P) понимается разница между доходами, полученными предприятием от

Фирма может максимизировать прибыль, если цена, установившаяся на рынке, превышает её

Фирма может максимизировать прибыль, если цена, установившаяся на рынке, превышает её

Если цена на продукцию снизилась, то фирма будет нести убытки.

Для

Если цена на продукцию снизилась, то фирма будет нести убытки.

Для

Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5

Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5 Анализ рынка СЭД в РФ

Анализ рынка СЭД в РФ Управление эффективностью деятельности Агентств труда и занятости населения по обучению/переобучению безработных граждан

Управление эффективностью деятельности Агентств труда и занятости населения по обучению/переобучению безработных граждан Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Организация труда и трудовые отношения

Организация труда и трудовые отношения Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации

Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+)

Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+) Платежный баланс

Платежный баланс Інші учасники інвестиційної діяльності

Інші учасники інвестиційної діяльності Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест

Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест Особенности коммерческого ценообразования

Особенности коммерческого ценообразования Рынок ценных бумаг и его участники

Рынок ценных бумаг и его участники Экономика и её роль в жизни общества презентация. (8 класс)

Экономика и её роль в жизни общества презентация. (8 класс) Урок-защита Ум в доме

Урок-защита Ум в доме Дефицит бюджета и методы его преодоления

Дефицит бюджета и методы его преодоления Қазақстан экономикасының құрамы мен құрылымы

Қазақстан экономикасының құрамы мен құрылымы Экономика России в начале XXI века

Экономика России в начале XXI века Международное научно-техническое сотрудничество

Международное научно-техническое сотрудничество Фирма в экономике отраслевых рынков

Фирма в экономике отраслевых рынков Экономический рост

Экономический рост Безработица: причины и последствия

Безработица: причины и последствия Особенности рынка земли в России

Особенности рынка земли в России Экономика, часть 2

Экономика, часть 2 Узбекистан. Международная торговля

Узбекистан. Международная торговля Производственная структура организации

Производственная структура организации Неопределенность и риски логистической деятельности. Опыт хеджирования рисков

Неопределенность и риски логистической деятельности. Опыт хеджирования рисков Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee

Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee Что такое бюджет?

Что такое бюджет?