- Соціально-еономічний зміст податкової політики

Содержание

- 2. ЗГІДНО ПОДАТОКОВГО КОДЕКСУ Податком є обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку

- 3. Податки – це обов’язкові платежі, які встановлюються державою, сплачуються юридичними та фізичними особами в процесі розподілу

- 4. ЗБОРИ – обов’язкові платежі, які мають разовий фіскальний характер і їх сплата пов’язана із компенсацією певних

- 5. ОСНОВНІ ОЗНАКИ ПОДАТКУ – -БЕЗПОВОРОТНІСТЬ, -ОДНОСТОРОННІЙ ХАРАКТЕР, -СПЛАЧУЄТЬСЯ ЛИШЕ ДО БЮДЖЕТУ, -НЕ МАЄ ЦІЛЬОВОГО ПРИЗНАЧЕННЯ, -Є

- 6. Згідно статті 7 Податкового кодексу визначаються такі елементи податку: платники податку; об'єкт оподаткування; база оподаткування; ставка

- 7. Функції податків Фіскальна Розподільчо-регулююча

- 8. ПОДАТКО́ВА СИСТЕ́МА — це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і державних

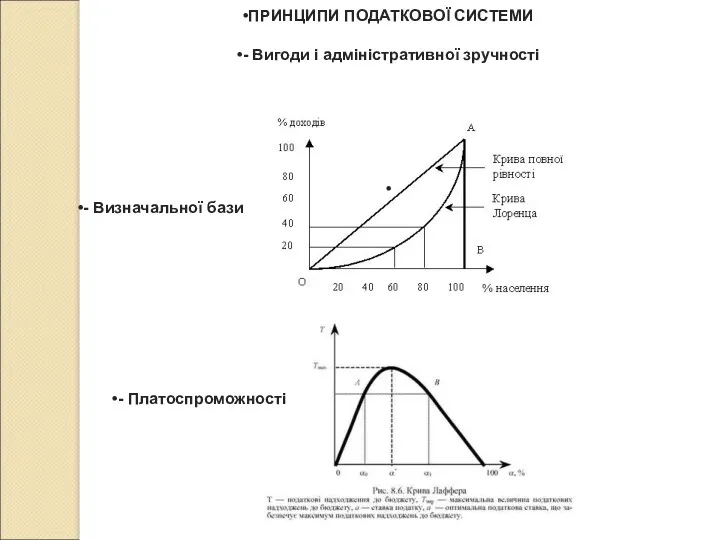

- 9. ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ - Вигоди і адміністративної зручності - Визначальної бази - Платоспроможності

- 10. ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ ЗА АДАМОМ СМІТОМ ПРОПОРЦІЙНІСТЬ ВИЗНАЧЕНІСТЬ ЗРУЧНІСТЬ НЕОБТЯЖЛИВІСТЬ

- 11. ПОДАТОКВА ПОЛІТИКА – це діяльність держави у сфері встановлення, правого регламентування та організації справляння податків, зборів

- 12. КРИТЕРІЇ ПОДАТКОВОЇ ПОЛІТИКИ Соціальної справедливості Фіскальної достатності Економічної ефективності Гнучкості і стабільності

- 13. ВИДИ ПОДАТКОВОЇ ПОЛІТИКИ СТИМУЛЮЮЧА СТРИМУЮЧА

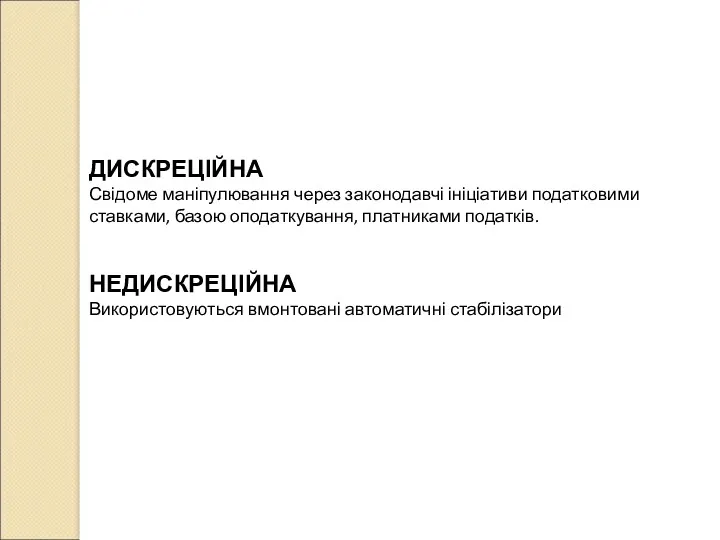

- 14. ДИСКРЕЦІЙНА Свідоме маніпулювання через законодавчі ініціативи податковими ставками, базою оподаткування, платниками податків. НЕДИСКРЕЦІЙНА Використовуються вмонтовані автоматичні

- 16. Скачать презентацию

ЗГІДНО ПОДАТОКОВГО КОДЕКСУ

Податком є обов'язковий, безумовний платіж до відповідного бюджету,

ЗГІДНО ПОДАТОКОВГО КОДЕКСУ

Податком є обов'язковий, безумовний платіж до відповідного бюджету,

Податки – це обов’язкові платежі, які встановлюються державою, сплачуються юридичними та

Податки – це обов’язкові платежі, які встановлюються державою, сплачуються юридичними та

ЗБОРИ – обов’язкові платежі, які мають разовий фіскальний характер і їх

ЗБОРИ – обов’язкові платежі, які мають разовий фіскальний характер і їх

ОСНОВНІ ОЗНАКИ ПОДАТКУ –

-БЕЗПОВОРОТНІСТЬ,

-ОДНОСТОРОННІЙ ХАРАКТЕР,

-СПЛАЧУЄТЬСЯ ЛИШЕ ДО БЮДЖЕТУ,

ОСНОВНІ ОЗНАКИ ПОДАТКУ –

-БЕЗПОВОРОТНІСТЬ,

-ОДНОСТОРОННІЙ ХАРАКТЕР,

-СПЛАЧУЄТЬСЯ ЛИШЕ ДО БЮДЖЕТУ,

Згідно статті 7 Податкового кодексу визначаються такі елементи податку:

платники податку;

об'єкт оподаткування;

база

Згідно статті 7 Податкового кодексу визначаються такі елементи податку:

платники податку;

об'єкт оподаткування;

база

Функції податків

Фіскальна

Розподільчо-регулююча

Функції податків

Фіскальна

Розподільчо-регулююча

ПОДАТКО́ВА СИСТЕ́МА — це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і

ПОДАТКО́ВА СИСТЕ́МА — це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ

- Вигоди і адміністративної зручності

- Визначальної бази

- Платоспроможності

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ

- Вигоди і адміністративної зручності

- Визначальної бази

- Платоспроможності

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ ЗА АДАМОМ СМІТОМ

ПРОПОРЦІЙНІСТЬ

ВИЗНАЧЕНІСТЬ

ЗРУЧНІСТЬ

НЕОБТЯЖЛИВІСТЬ

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ ЗА АДАМОМ СМІТОМ

ПРОПОРЦІЙНІСТЬ

ВИЗНАЧЕНІСТЬ

ЗРУЧНІСТЬ

НЕОБТЯЖЛИВІСТЬ

ПОДАТОКВА ПОЛІТИКА – це діяльність держави у сфері встановлення, правого регламентування

ПОДАТОКВА ПОЛІТИКА – це діяльність держави у сфері встановлення, правого регламентування

КРИТЕРІЇ ПОДАТКОВОЇ ПОЛІТИКИ

Соціальної справедливості

Фіскальної достатності

Економічної ефективності

Гнучкості і стабільності

КРИТЕРІЇ ПОДАТКОВОЇ ПОЛІТИКИ

Соціальної справедливості

Фіскальної достатності

Економічної ефективності

Гнучкості і стабільності

ВИДИ ПОДАТКОВОЇ ПОЛІТИКИ

СТИМУЛЮЮЧА

СТРИМУЮЧА

ВИДИ ПОДАТКОВОЇ ПОЛІТИКИ

СТИМУЛЮЮЧА

СТРИМУЮЧА

ДИСКРЕЦІЙНА

Свідоме маніпулювання через законодавчі ініціативи податковими ставками, базою оподаткування, платниками

ДИСКРЕЦІЙНА

Свідоме маніпулювання через законодавчі ініціативи податковими ставками, базою оподаткування, платниками

Бюджет и бюджетная система РФ

Бюджет и бюджетная система РФ ОРГАНИЗАЦИОННЫЕ ФОРМЫ ТОРГОВЛИ

ОРГАНИЗАЦИОННЫЕ ФОРМЫ ТОРГОВЛИ Развитие экономики туризма в крупных городах

Развитие экономики туризма в крупных городах Международная безопасность: сущность, история и современное состояние

Международная безопасность: сущность, история и современное состояние Экономика медиа: концентрация

Экономика медиа: концентрация Сибирский федеральный округ

Сибирский федеральный округ Природные ресурсы и их рациональное использование

Природные ресурсы и их рациональное использование Модель расширенного бюджетного ограничения

Модель расширенного бюджетного ограничения Экономические проблемы стран после Второй мировой войны

Экономические проблемы стран после Второй мировой войны Мировая экономика и внешняя торговля

Мировая экономика и внешняя торговля Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі

Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі План продаж 2016 Алтех .Техника для обработки почвы

План продаж 2016 Алтех .Техника для обработки почвы Формирование информационного общества. Экономические кризисы 1970-1980 гг

Формирование информационного общества. Экономические кризисы 1970-1980 гг Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса

Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса Основы девелопмента недвижимости

Основы девелопмента недвижимости Экономический рост: сущность и факторы

Экономический рост: сущность и факторы Стратегия пространственного развития РФ на период до 2025 года

Стратегия пространственного развития РФ на период до 2025 года Формы организации производства

Формы организации производства Спрос. Закон спроса

Спрос. Закон спроса Конкуренция и монополия. Тема 1. Конкуренция в системе бизнеса

Конкуренция и монополия. Тема 1. Конкуренция в системе бизнеса Основные фонды предприятия. Тема 3

Основные фонды предприятия. Тема 3 Тьюринг машинасы және Пост машинасы

Тьюринг машинасы және Пост машинасы Фінансова система України

Фінансова система України Фирмы в экономике. Тема №5

Фирмы в экономике. Тема №5 Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Көлік қызметін пайдаланушының логистикасы

Көлік қызметін пайдаланушының логистикасы Экономический рост и институты. Лекция 6

Экономический рост и институты. Лекция 6 Россия в системе международного бизнеса

Россия в системе международного бизнеса