- Экономика медиа: концентрация

Содержание

- 2. Сращивание капиталов Сращивание капиталов различных отраслей с медиакапиталом: Медиабизнес (СМИ) СМИ Книжный бизнес Культурные индустрии Звукозапись

- 3. 5 «китов» Time Warner News Corporation Viacom Company Walt Disney Bertelsmann

- 4. Еще концерны NBC Universal Телевизионный и кинобизнес Axel Springer Издательский бизнес Vivendi Universal Кино, телевидение, музыка

- 5. Time Warner Создан в 1920-х гг. на базе кинокомпании и журнальной периодики. В начале 2000-х был

- 6. Бизнесы AOL TW Networks – кабельные телеканалы (47% доходов): HBO CNN Cartoon Network Turner Classic Movies

- 7. News Corporation Формировался путем скупки активов медиа в разных странах изначально австралийским магнатом Рупертом Мердоком. Распалась

- 8. Бизнесы NewsCorp Печатные медиа (26% доходов) Газеты Великобритании Times The Sun News of the World Газеты

- 9. Viacom Company В 2005 г. из Viacom вышел телевизионный бизнес, образовав отдельную компанию CBS Corp. Во

- 10. Бизнесы Viacom Кабельные ТВ-каналы (61% доходов) MTV VH1 Comedy Central Rhapsody Nickelodeon Virtual Worlds Bet Networks

- 11. Walt Disney Создана в результате слияния ABC Corp (крупнейшего телевещателя) и киностудии Walt Disney Pictures в

- 12. Бизнес Walt Disney Кинобизнес и музыкальный (16% доходов) Walt Disney Pictures Pixar animation studios Touchstone Pictures

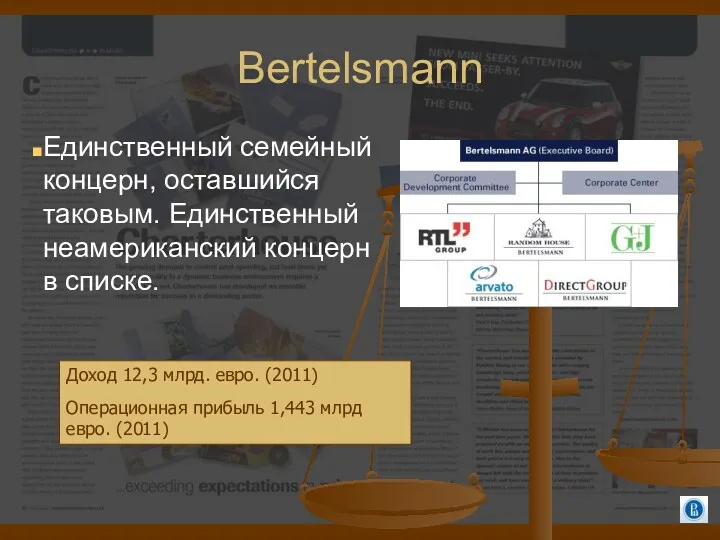

- 13. Bertelsmann Единственный семейный концерн, оставшийся таковым. Единственный неамериканский концерн в списке. Доход 12,3 млрд. евро. (2011)

- 14. Бизнесы Bertelsmann Телевизионный бизнес (47% дохода группы): RTL-Group Канал RTL, RTL+ в Германии и 10 странах

- 15. Крупнейший сегмент мировой экономики на финансовых рынках Конгломераты культурной и коммуникационной индустрий занимают первые места по

- 16. Классификация по обороту Мы видим, что по обороту компании культурных и коммуникационных индустрий существенно ниже собственной

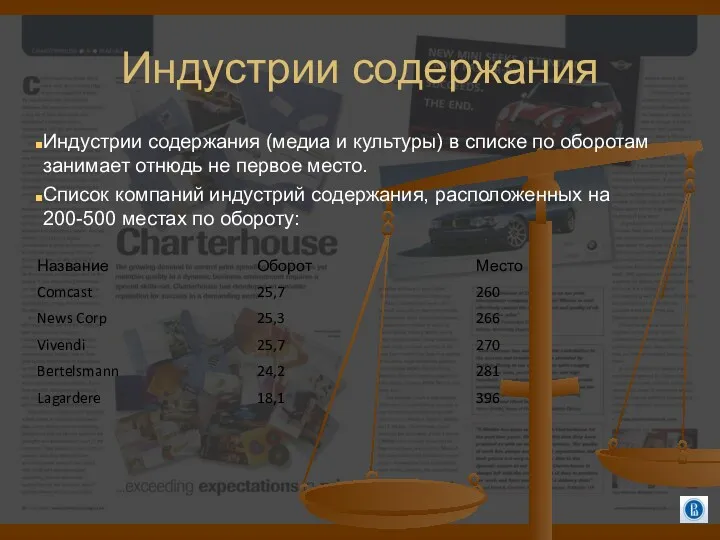

- 17. Индустрии содержания Индустрии содержания (медиа и культуры) в списке по оборотам занимает отнюдь не первое место.

- 18. Финансирование процессов поглощения Происходило преимущественно из средств, привлеченных на финансовых рынках. Финансовые полюсы поддерживали менеджеров культурных

- 19. Спиралевидная логика Чаще всего слияние двух коммуникационных и медиакомпаний приводит к тому, что курс акций получившегося

- 20. Кумулятивная логика Чем больше индустриальные агенты вовлечены в стратегии внешнего роста и финансовые рынки, тем больше

- 21. Слияния зачастую не приносят ощутимых индустриальных результатов В результате слияния AOL и Time Warner обещанной синергии

- 22. Понятие контроля (как формы собственности) Менеджериальный контроль – капитал распылен среди большого количества акционеров так, что

- 23. Способы финансирования операций роста Выделяют три основных способа финансирования операций роста: Операции над капиталом (эмиссия акций

- 24. Контроль со стороны финансовых полюсов Преобладание финансовой логики над индустриальной приводит к тому, что агенты финансовой

- 25. Олигополия за счет рыночной власти Усиление сближения компаний за счет финансовой логики приводит к возникновению конгломератов

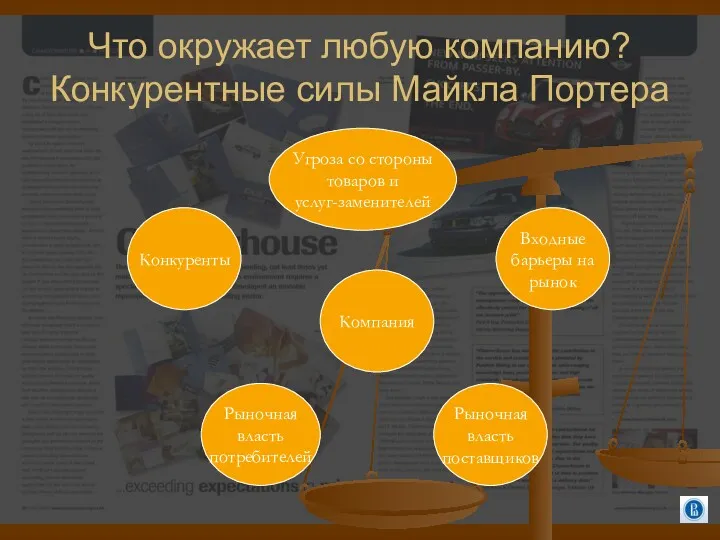

- 26. Что окружает любую компанию? Конкурентные силы Майкла Портера Компания Конкуренты Угроза со стороны товаров и услуг-заменителей

- 27. Изменение логики: от логики конгломератов к логике «фильер» (направлений) На протяжении 1990-х гг. мы наблюдали стратегию

- 28. Пример Вивенди Первичный курс – на беспорядочные поглощения медиа и коммуникационных компаний. Периметр: платное ТВ (оператор),

- 29. Пример Вивенди Высокий корпоративный долг (около 35 млрд. долл.), низкая прибыль. Рекорд по потерям. Чистка периметра

- 30. Сосуществование Диверсифицированные конгломераты сосуществуют с компаниями, действующими в одной сфере и всего на нескольких, но наиболее

- 31. Смена стратегии – крах мультимедиа? Мультимедиатизация объясняла диверсификацию. Однако в реальности мы видим постепенное фокусирование компаний

- 32. Корпоративный периметр 2002 Production Package Distribution

- 33. Корпоративный периметр 2015 Production Package Distribution

- 34. Российские медиагруппы (2008) 1-#

- 35. Российские медиагруппы (2011) 1-#

- 36. Как создавались промышленные капиталы медиа Историческое происхождение менеджеров: в массе своей – журналисты. В начале 1990-х

- 37. Иностранная поддержка 2х2 и Superchannel (клипы) TB6 и Turner Broadcasting (кино, классика Голливуда и выпуски Си-Эн-Эн)

- 38. Индустриальные капиталы Три причины: «Похудевший» государственный бюджет в начале 90-х и галопирующая инфляция привели к финансовым

- 39. Первые медиаолигархи В 1993 Гусинский и его банк «Мост-банк» открывает свою газету «Сегодня» (гл. редактор –

- 40. Березовский Конкуренция с Гусинским за счет принадлежности к противостоящей Лужкову группе (использование Коржакова). Прямое коммерческое участие

- 41. Захват ОРТ В 1994 Березовского знакомит с Ельциным Валентин Юмашев (муж дочери президента). История с изданием

- 42. Приватизация ОРТ и создание империи 45% в прямой собственности госкомимущества 6% - у ИТАР-ТАССа и ТТЦ.

- 43. Следствие приватизации Первый этап приватизации (ваучерная) не принес инвестиционных результатов. Второй этап приватизации – залоговые аукционы

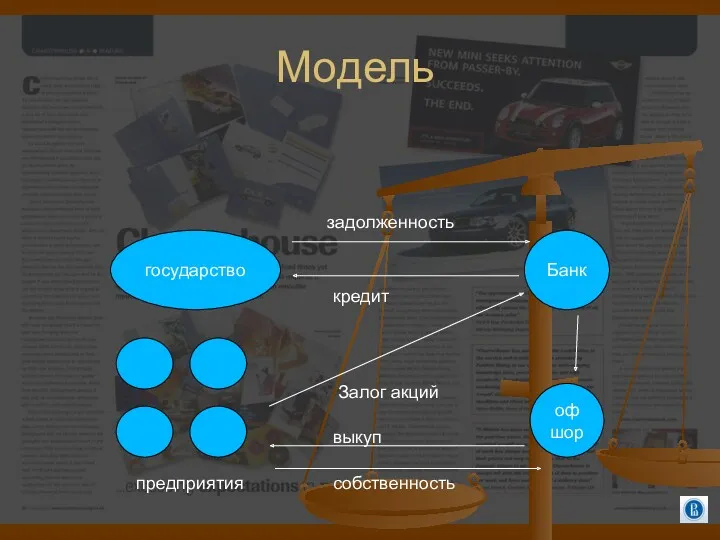

- 44. Модель Банк государство Залог акций кредит предприятия офшор задолженность выкуп собственность

- 45. Начало залоговых схем 30 марта 1995 г. Потанин, Ходарковский и Смоленский предлагают схему правительству в обмен

- 46. Создание новой элиты По сути этап залоговых аукционов можно назвать периодом создания новых элит, когда государство

- 47. Политическая мобилизация Во время визита в 1996 в Давос Березовский и Гусинский договорись о временном перемирии

- 48. Система пропаганды Игорь Малашенко был информационным идеологом штаба. Мобилизация всех информационных ресурсов. Гусинский будет жалеть о

- 49. Раздача «подарков» Гусинский получает весь эфир на 4 канале (по сути, росчерком пера, Б.Н. Ельцин закрыл

- 50. Разрастание империй Березовский купит «Коммерсантъ» и ТВ-6. Потанин – «Эксперт» и «Комсомольскую правду», «Известия» и радиостанции.

- 51. Создание полюсов Полюс Юрия Лужкова: приватизация МГТС и передача в руки старинного друга Лужкова В. Евтушенкова.

- 52. Структурная логика Олигархи возникли при непосредственном участии государства путем выдачи им государственной собственности. В определенный момент

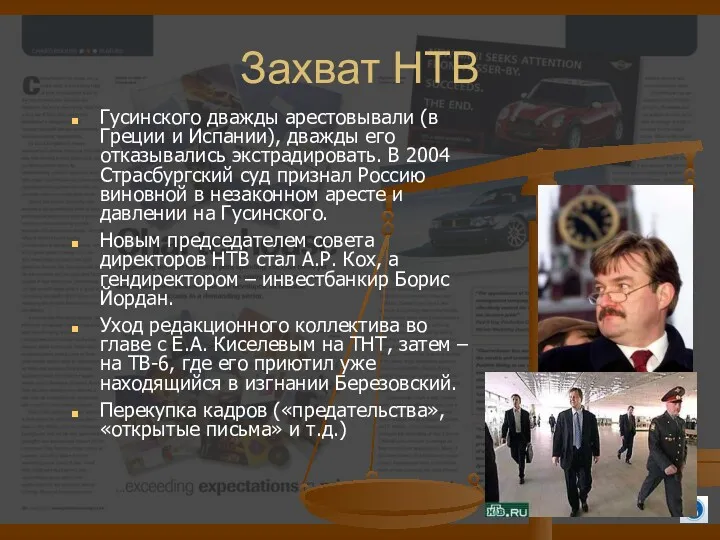

- 53. Захват НТВ Весной 2000 В. Гусинский попадает на несколько дней в тюрьму якобы за махинации компании

- 54. Захват НТВ Гусинского дважды арестовывали (в Греции и Испании), дважды его отказывались экстрадировать. В 2004 Страсбургский

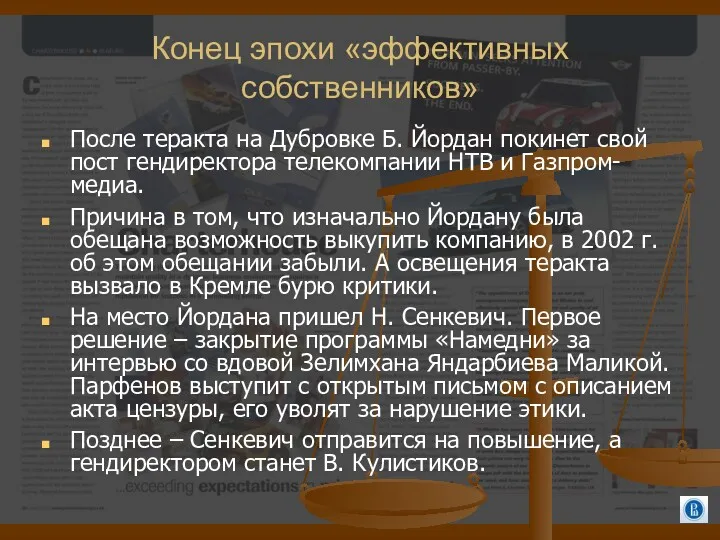

- 55. Конец эпохи «эффективных собственников» После теракта на Дубровке Б. Йордан покинет свой пост гендиректора телекомпании НТВ

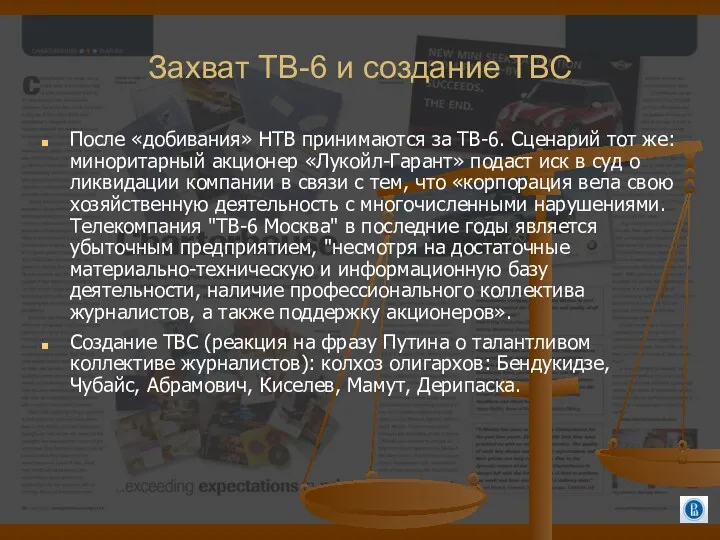

- 56. Захват ТВ-6 и создание ТВС После «добивания» НТВ принимаются за ТВ-6. Сценарий тот же: миноритарный акционер

- 57. Березовский 49% Государство 51% 100% 100% 75% 1998

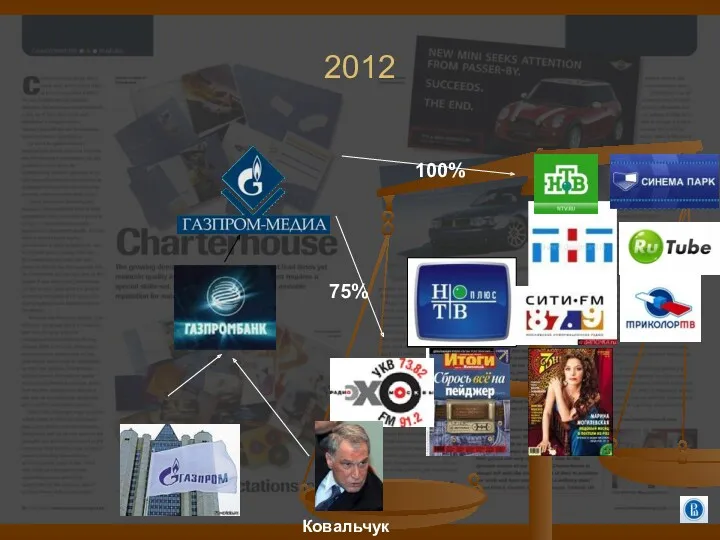

- 58. 2012 Абрамович 49% Государство 51% 2 офшора Усманов 100% Ковальчук 24% 25%

- 59. 1998 Гусинский

- 60. 2012 100% 75% Ковальчук

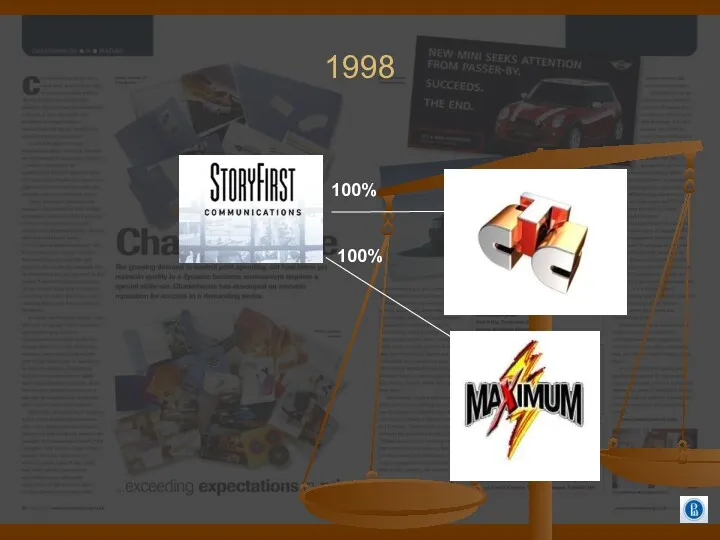

- 61. 1998 100% 100%

- 62. 2012 CTC-Media 100% 100% 100% 100% 39% 26% Nasdaq Биржа 35% Ковальчук

- 63. 1998 Derk Sauer

- 64. 2012 Independent Media Sanoma Magazines

- 65. 1998 Потанин 50% 100% 51% 49%

- 66. 2013 Продано в 2010 Продано в 2008 Продано в 2010 Продано в 2013

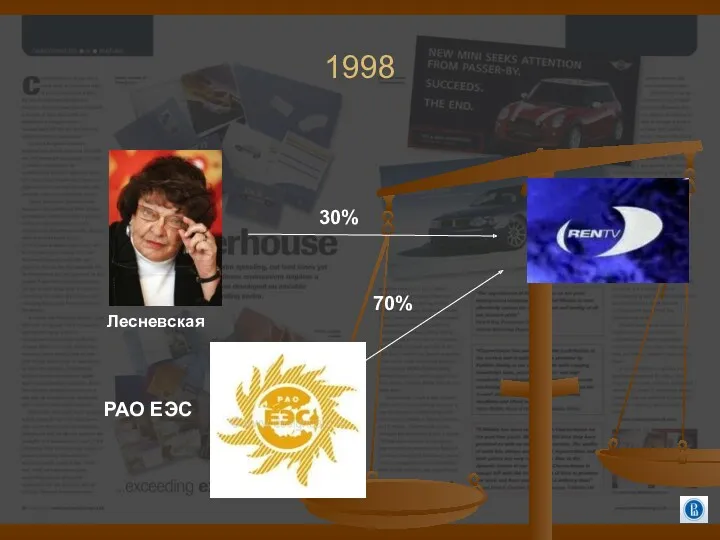

- 67. 1998 Лесневская РАО ЕЭС 30% 70%

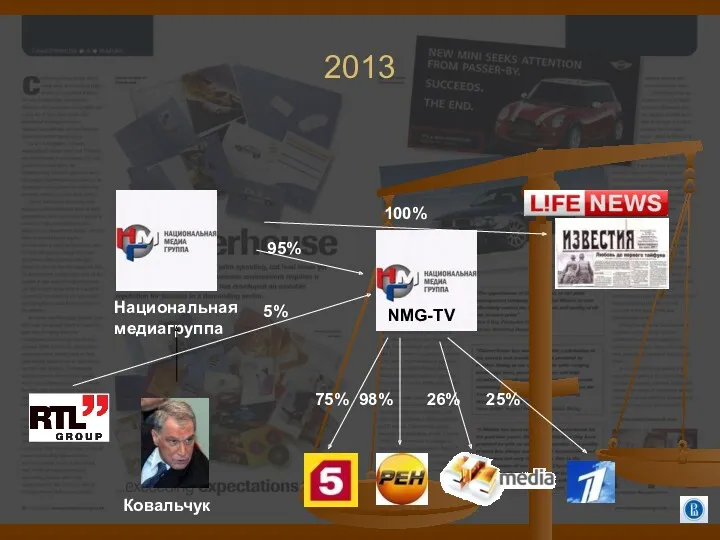

- 68. 2013 Национальная медиагруппа 100% 98% 95% 75% Ковальчук 26% 25% NMG-TV 5%

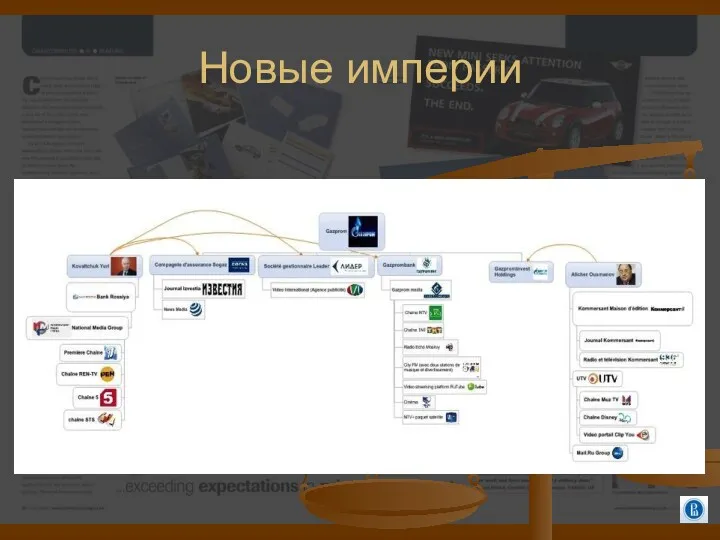

- 69. Новые империи

- 70. Старая элита Новая элита

- 71. Собственность в ТВ Прямой контроль Непрямой контроль Частные

- 72. Издательские дома (всего) Иностранный капитал активен там, где нет политики

- 74. Скачать презентацию

Сращивание капиталов

Сращивание капиталов различных отраслей с медиакапиталом:

Медиабизнес (СМИ)

СМИ

Книжный бизнес

Культурные индустрии

Звукозапись

Киноиндустрия

Театр

Индустрия развлечений

Сращивание капиталов

Сращивание капиталов различных отраслей с медиакапиталом:

Медиабизнес (СМИ)

СМИ

Книжный бизнес

Культурные индустрии

Звукозапись

Киноиндустрия

Театр

Индустрия развлечений

5 «китов»

Time Warner

News Corporation

Viacom Company

Walt Disney

Bertelsmann

5 «китов»

Time Warner

News Corporation

Viacom Company

Walt Disney

Bertelsmann

Еще концерны

NBC Universal

Телевизионный и кинобизнес

Axel Springer

Издательский бизнес

Vivendi Universal

Кино, телевидение, музыка

Pearson

Издательский бизнес,

Еще концерны

NBC Universal

Телевизионный и кинобизнес

Axel Springer

Издательский бизнес

Vivendi Universal

Кино, телевидение, музыка

Pearson

Издательский бизнес,

Time Warner

Создан в 1920-х гг. на базе кинокомпании и журнальной периодики.

Time Warner

Создан в 1920-х гг. на базе кинокомпании и журнальной периодики.

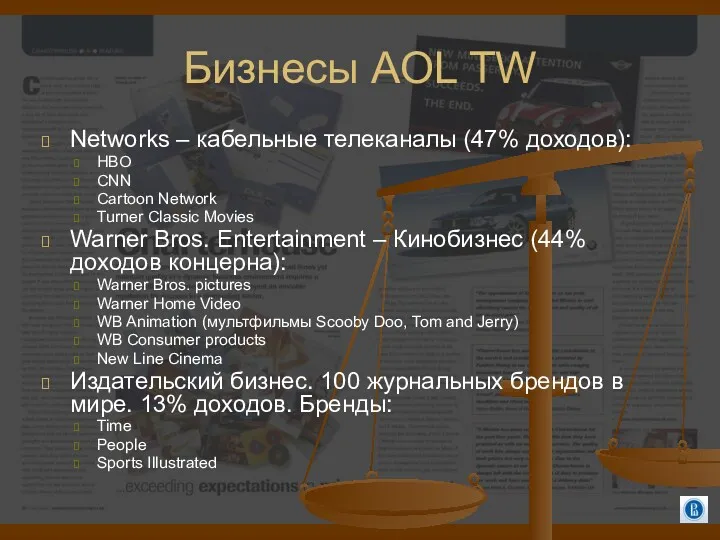

Бизнесы AOL TW

Networks – кабельные телеканалы (47% доходов):

HBO

CNN

Cartoon Network

Turner Classic Movies

Warner

Бизнесы AOL TW

Networks – кабельные телеканалы (47% доходов):

HBO

CNN

Cartoon Network

Turner Classic Movies

Warner

News Corporation

Формировался путем скупки активов медиа в разных странах изначально австралийским

News Corporation

Формировался путем скупки активов медиа в разных странах изначально австралийским

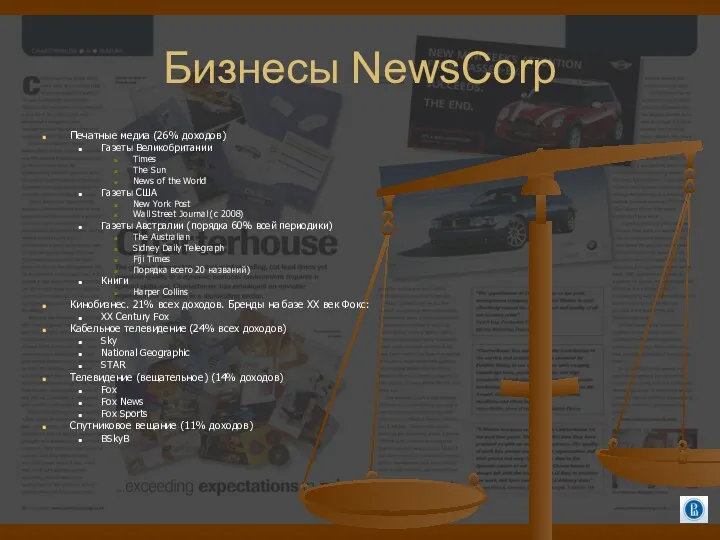

Бизнесы NewsCorp

Печатные медиа (26% доходов)

Газеты Великобритании

Times

The Sun

News of the World

Газеты США

New

Бизнесы NewsCorp

Печатные медиа (26% доходов)

Газеты Великобритании

Times

The Sun

News of the World

Газеты США

New

Viacom Company

В 2005 г. из Viacom вышел телевизионный бизнес, образовав отдельную

Viacom Company

В 2005 г. из Viacom вышел телевизионный бизнес, образовав отдельную

Бизнесы Viacom

Кабельные ТВ-каналы (61% доходов)

MTV

VH1

Comedy Central

Rhapsody

Nickelodeon

Virtual Worlds

Bet Networks

Кинобизнес (39% доходов)

Paramount pictures

Dreamworks

Бизнесы Viacom

Кабельные ТВ-каналы (61% доходов)

MTV

VH1

Comedy Central

Rhapsody

Nickelodeon

Virtual Worlds

Bet Networks

Кинобизнес (39% доходов)

Paramount pictures

Dreamworks

Walt Disney

Создана в результате слияния ABC Corp (крупнейшего телевещателя) и киностудии

Walt Disney

Создана в результате слияния ABC Corp (крупнейшего телевещателя) и киностудии

Бизнес Walt Disney

Кинобизнес и музыкальный (16% доходов)

Walt Disney Pictures

Pixar animation studios

Touchstone

Бизнес Walt Disney

Кинобизнес и музыкальный (16% доходов)

Walt Disney Pictures

Pixar animation studios

Touchstone

Bertelsmann

Единственный семейный концерн, оставшийся таковым. Единственный неамериканский концерн в списке.

Доход 12,3

Bertelsmann

Единственный семейный концерн, оставшийся таковым. Единственный неамериканский концерн в списке.

Доход 12,3

Бизнесы Bertelsmann

Телевизионный бизнес (47% дохода группы):

RTL-Group

Канал RTL, RTL+ в Германии и

Бизнесы Bertelsmann

Телевизионный бизнес (47% дохода группы):

RTL-Group

Канал RTL, RTL+ в Германии и

Крупнейший сегмент мировой экономики на финансовых рынках

Конгломераты культурной и коммуникационной индустрий

Крупнейший сегмент мировой экономики на финансовых рынках

Конгломераты культурной и коммуникационной индустрий

Классификация по обороту

Мы видим, что по обороту компании культурных и коммуникационных

Классификация по обороту

Мы видим, что по обороту компании культурных и коммуникационных

Индустрии содержания

Индустрии содержания (медиа и культуры) в списке по оборотам занимает

Индустрии содержания

Индустрии содержания (медиа и культуры) в списке по оборотам занимает

Финансирование процессов поглощения

Происходило преимущественно из средств, привлеченных на финансовых рынках.

Финансовые полюсы

Финансирование процессов поглощения

Происходило преимущественно из средств, привлеченных на финансовых рынках.

Финансовые полюсы

Спиралевидная логика

Чаще всего слияние двух коммуникационных и медиакомпаний приводит к тому,

Спиралевидная логика

Чаще всего слияние двух коммуникационных и медиакомпаний приводит к тому,

Кумулятивная логика

Чем больше индустриальные агенты вовлечены в стратегии внешнего роста и

Кумулятивная логика

Чем больше индустриальные агенты вовлечены в стратегии внешнего роста и

Слияния зачастую не приносят ощутимых индустриальных результатов

В результате слияния AOL и

Слияния зачастую не приносят ощутимых индустриальных результатов

В результате слияния AOL и

Понятие контроля (как формы собственности)

Менеджериальный контроль – капитал распылен среди большого

Понятие контроля (как формы собственности)

Менеджериальный контроль – капитал распылен среди большого

Способы финансирования операций роста

Выделяют три основных способа финансирования операций роста:

Операции над

Способы финансирования операций роста

Выделяют три основных способа финансирования операций роста:

Операции над

Контроль со стороны финансовых полюсов

Преобладание финансовой логики над индустриальной приводит к

Контроль со стороны финансовых полюсов

Преобладание финансовой логики над индустриальной приводит к

Олигополия за счет рыночной власти

Усиление сближения компаний за счет финансовой логики

Олигополия за счет рыночной власти

Усиление сближения компаний за счет финансовой логики

Что окружает любую компанию? Конкурентные силы Майкла Портера

Компания

Конкуренты

Угроза со стороны

товаров и

услуг-заменителей

Входные

барьеры

Что окружает любую компанию? Конкурентные силы Майкла Портера

Компания

Конкуренты

Угроза со стороны

товаров и

услуг-заменителей

Входные

барьеры

Изменение логики: от логики конгломератов к логике «фильер» (направлений)

На протяжении 1990-х

Изменение логики: от логики конгломератов к логике «фильер» (направлений)

На протяжении 1990-х

Пример Вивенди

Первичный курс – на беспорядочные поглощения медиа и коммуникационных компаний.

Периметр:

Пример Вивенди

Первичный курс – на беспорядочные поглощения медиа и коммуникационных компаний.

Периметр:

Пример Вивенди

Высокий корпоративный долг (около 35 млрд. долл.), низкая прибыль. Рекорд

Пример Вивенди

Высокий корпоративный долг (около 35 млрд. долл.), низкая прибыль. Рекорд

Сосуществование

Диверсифицированные конгломераты сосуществуют с компаниями, действующими в одной сфере и всего

Сосуществование

Диверсифицированные конгломераты сосуществуют с компаниями, действующими в одной сфере и всего

Смена стратегии – крах мультимедиа?

Мультимедиатизация объясняла диверсификацию. Однако в реальности мы

Смена стратегии – крах мультимедиа?

Мультимедиатизация объясняла диверсификацию. Однако в реальности мы

Корпоративный периметр 2002

Production

Package

Distribution

Корпоративный периметр 2002

Production

Package

Distribution

Корпоративный периметр 2015

Production

Package

Distribution

Корпоративный периметр 2015

Production

Package

Distribution

Российские медиагруппы (2008)

1-#

Российские медиагруппы (2008)

1-#

Российские медиагруппы (2011)

1-#

Российские медиагруппы (2011)

1-#

Как создавались промышленные капиталы медиа

Историческое происхождение менеджеров: в массе своей –

Как создавались промышленные капиталы медиа

Историческое происхождение менеджеров: в массе своей –

Иностранная поддержка

2х2 и Superchannel (клипы)

TB6 и Turner Broadcasting (кино, классика Голливуда

Иностранная поддержка

2х2 и Superchannel (клипы)

TB6 и Turner Broadcasting (кино, классика Голливуда

Индустриальные капиталы

Три причины:

«Похудевший» государственный бюджет в начале 90-х и галопирующая инфляция

Индустриальные капиталы

Три причины:

«Похудевший» государственный бюджет в начале 90-х и галопирующая инфляция

Первые медиаолигархи

В 1993 Гусинский и его банк «Мост-банк» открывает свою газету

Первые медиаолигархи

В 1993 Гусинский и его банк «Мост-банк» открывает свою газету

Березовский

Конкуренция с Гусинским за счет принадлежности к противостоящей Лужкову группе (использование

Березовский

Конкуренция с Гусинским за счет принадлежности к противостоящей Лужкову группе (использование

Захват ОРТ

В 1994 Березовского знакомит с Ельциным Валентин Юмашев (муж дочери

Захват ОРТ

В 1994 Березовского знакомит с Ельциным Валентин Юмашев (муж дочери

Приватизация ОРТ и создание империи

45% в прямой собственности госкомимущества

6% - у

Приватизация ОРТ и создание империи

45% в прямой собственности госкомимущества

6% - у

Следствие приватизации

Первый этап приватизации (ваучерная) не принес инвестиционных результатов.

Второй этап приватизации

Следствие приватизации

Первый этап приватизации (ваучерная) не принес инвестиционных результатов.

Второй этап приватизации

Модель

Банк

государство

Залог акций

кредит

предприятия

офшор

задолженность

выкуп

собственность

Модель

Банк

государство

Залог акций

кредит

предприятия

офшор

задолженность

выкуп

собственность

Начало залоговых схем

30 марта 1995 г. Потанин, Ходарковский и Смоленский предлагают

Начало залоговых схем

30 марта 1995 г. Потанин, Ходарковский и Смоленский предлагают

Создание новой элиты

По сути этап залоговых аукционов можно назвать периодом создания

Создание новой элиты

По сути этап залоговых аукционов можно назвать периодом создания

Политическая мобилизация

Во время визита в 1996 в Давос Березовский и Гусинский

Политическая мобилизация

Во время визита в 1996 в Давос Березовский и Гусинский

Система пропаганды

Игорь Малашенко был информационным идеологом штаба.

Мобилизация всех информационных ресурсов.

Гусинский будет

Система пропаганды

Игорь Малашенко был информационным идеологом штаба.

Мобилизация всех информационных ресурсов.

Гусинский будет

Раздача «подарков»

Гусинский получает весь эфир на 4 канале (по сути, росчерком

Раздача «подарков»

Гусинский получает весь эфир на 4 канале (по сути, росчерком

Разрастание империй

Березовский купит «Коммерсантъ» и ТВ-6.

Потанин – «Эксперт» и «Комсомольскую правду»,

Разрастание империй

Березовский купит «Коммерсантъ» и ТВ-6.

Потанин – «Эксперт» и «Комсомольскую правду»,

Создание полюсов

Полюс Юрия Лужкова: приватизация МГТС и передача в руки старинного

Создание полюсов

Полюс Юрия Лужкова: приватизация МГТС и передача в руки старинного

Структурная логика

Олигархи возникли при непосредственном участии государства путем выдачи им государственной

Структурная логика

Олигархи возникли при непосредственном участии государства путем выдачи им государственной

Захват НТВ

Весной 2000 В. Гусинский попадает на несколько дней в тюрьму

Захват НТВ

Весной 2000 В. Гусинский попадает на несколько дней в тюрьму

Захват НТВ

Гусинского дважды арестовывали (в Греции и Испании), дважды его отказывались

Захват НТВ

Гусинского дважды арестовывали (в Греции и Испании), дважды его отказывались

Конец эпохи «эффективных собственников»

После теракта на Дубровке Б. Йордан покинет свой

Конец эпохи «эффективных собственников»

После теракта на Дубровке Б. Йордан покинет свой

Захват ТВ-6 и создание ТВС

После «добивания» НТВ принимаются за ТВ-6. Сценарий

Захват ТВ-6 и создание ТВС

После «добивания» НТВ принимаются за ТВ-6. Сценарий

Березовский

49%

Государство

51%

100%

100%

75%

1998

Березовский

49%

Государство

51%

100%

100%

75%

1998

2012

Абрамович

49%

Государство

51%

2 офшора

Усманов

100%

Ковальчук

24%

25%

2012

Абрамович

49%

Государство

51%

2 офшора

Усманов

100%

Ковальчук

24%

25%

1998

Гусинский

1998

Гусинский

2012

100%

75%

Ковальчук

2012

100%

75%

Ковальчук

1998

100%

100%

1998

100%

100%

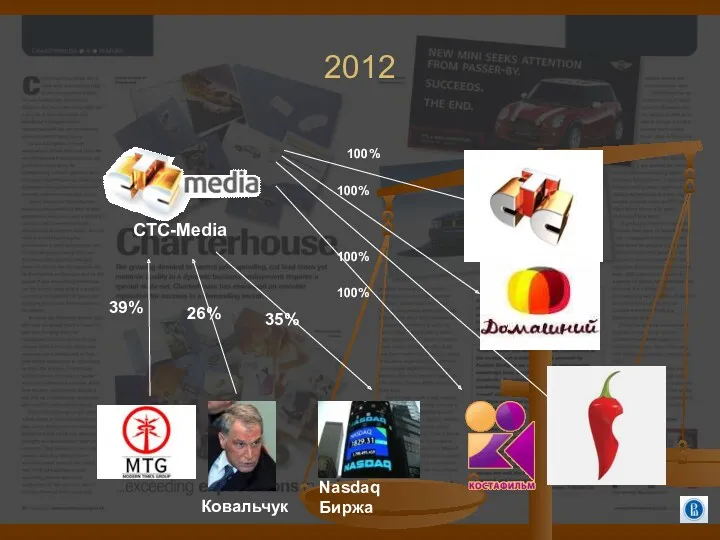

2012

CTC-Media

100%

100%

100%

100%

39%

26%

Nasdaq Биржа

35%

Ковальчук

2012

CTC-Media

100%

100%

100%

100%

39%

26%

Nasdaq Биржа

35%

Ковальчук

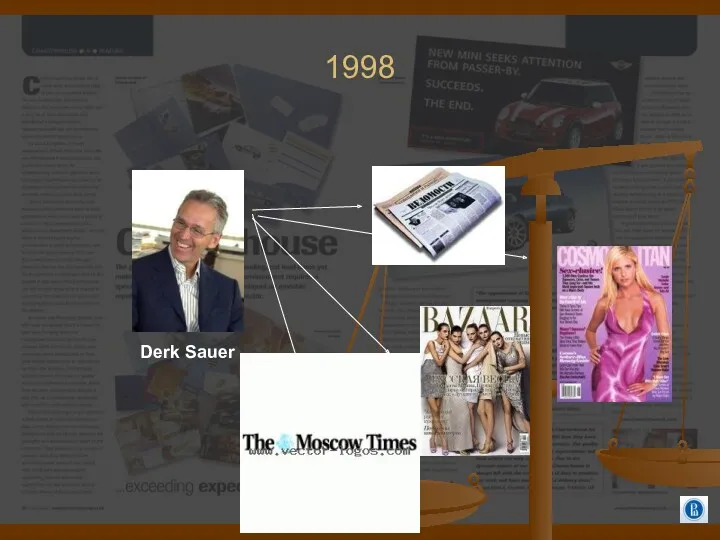

1998

Derk Sauer

1998

Derk Sauer

2012

Independent Media Sanoma Magazines

2012

Independent Media Sanoma Magazines

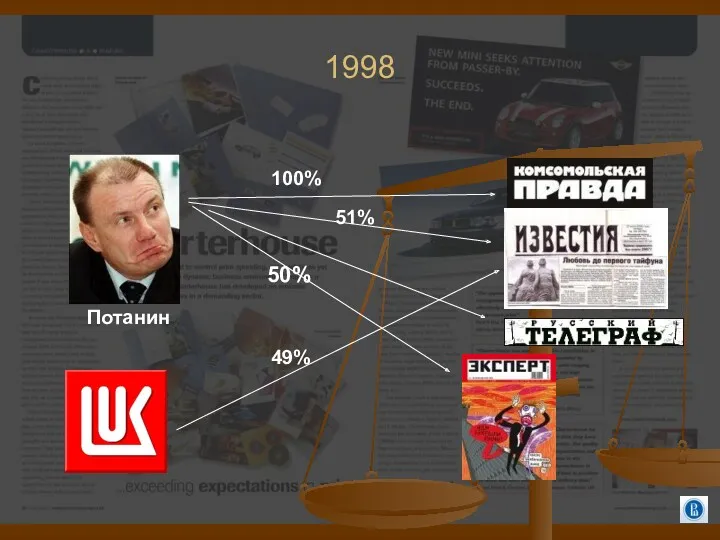

1998

Потанин

50%

100%

51%

49%

1998

Потанин

50%

100%

51%

49%

2013

Продано в 2010

Продано в 2008

Продано в 2010

Продано в 2013

2013

Продано в 2010

Продано в 2008

Продано в 2010

Продано в 2013

1998

Лесневская

РАО ЕЭС

30%

70%

1998

Лесневская

РАО ЕЭС

30%

70%

2013

Национальная медиагруппа

100%

98%

95%

75%

Ковальчук

26%

25%

NMG-TV

5%

2013

Национальная медиагруппа

100%

98%

95%

75%

Ковальчук

26%

25%

NMG-TV

5%

Новые империи

Новые империи

Старая элита

Новая элита

Старая элита

Новая элита

Собственность в ТВ

Прямой контроль

Непрямой контроль

Частные

Собственность в ТВ

Прямой контроль

Непрямой контроль

Частные

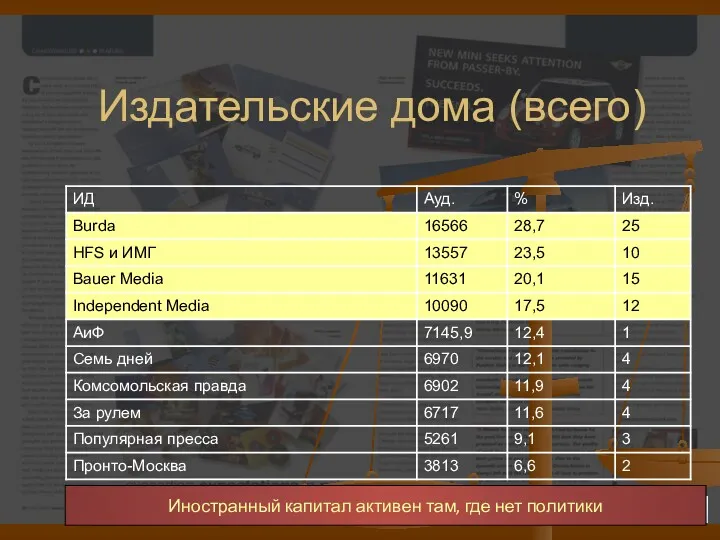

Издательские дома (всего)

Иностранный капитал активен там, где нет политики

Издательские дома (всего)

Иностранный капитал активен там, где нет политики

Ценовая политика предприятия

Ценовая политика предприятия Расчет экономической составляющей. Дизайн-проект трёхкомнатной квартиры

Расчет экономической составляющей. Дизайн-проект трёхкомнатной квартиры О ходе модернизации ЖКХ в Красноярском крае. Инвестиционная деятельность в условиях государственно-частного партнерства

О ходе модернизации ЖКХ в Красноярском крае. Инвестиционная деятельность в условиях государственно-частного партнерства Типология стран мира по уровню социально-экономического развития

Типология стран мира по уровню социально-экономического развития Неомарксистсткая экономическая социология Пола Бэрана и Пола Суизи

Неомарксистсткая экономическая социология Пола Бэрана и Пола Суизи Классическая политическая экономия

Классическая политическая экономия Поддержка и развитие кадрового потенциала в АПК

Поддержка и развитие кадрового потенциала в АПК Demand 11.2a

Demand 11.2a Классификация видов экономического анализа. Тема 3

Классификация видов экономического анализа. Тема 3 Человеческий капитал Сибири: постановка проблемы

Человеческий капитал Сибири: постановка проблемы Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Аналитически-исследовательский метод установления норм труда

Аналитически-исследовательский метод установления норм труда Метод и методика экономического анализа

Метод и методика экономического анализа Экономика новых товаров. Оптимальный период вывода новинки. Матрица BSG. Закон смены жизненных циклов

Экономика новых товаров. Оптимальный период вывода новинки. Матрица BSG. Закон смены жизненных циклов Производительность труда и методы её измерения

Производительность труда и методы её измерения Стратегии социально-экономического развития макрорегионов РФ

Стратегии социально-экономического развития макрорегионов РФ Макроэкономика

Макроэкономика Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2

Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2 Современная система международных экономических отношений

Современная система международных экономических отношений Продовольственная безопасность в республике Беларусь в условиях экономических санкций

Продовольственная безопасность в республике Беларусь в условиях экономических санкций Меркантилизм как первая теоретическая школа

Меркантилизм как первая теоретическая школа Денсаулық сақтауды жоспарлаудың, қаржыландырудың қазіргі кездегі проблемалары. Денсаулық сақтау экономикасы

Денсаулық сақтауды жоспарлаудың, қаржыландырудың қазіргі кездегі проблемалары. Денсаулық сақтау экономикасы Комплексное развитие городов и городского хозяйства

Комплексное развитие городов и городского хозяйства Трудовые ресурсы предприятия

Трудовые ресурсы предприятия G-global project and energy-saving strategies

G-global project and energy-saving strategies Бизнес-план инвестиционного проекта и теория эффективности инвестиционных решений

Бизнес-план инвестиционного проекта и теория эффективности инвестиционных решений Теория производства. Понятие изоквант, производственные множества и технологическая эффективность. (Лекция 9)

Теория производства. Понятие изоквант, производственные множества и технологическая эффективность. (Лекция 9) Инфляция, ее виды и формы

Инфляция, ее виды и формы