- Статистика национального богатства. Валовой внутренний продукт

Содержание

- 2. Основным показателем развития экономики является ВВП Валовой внутренний продукт отражает стоимостной результат развития экономики, дает характеристику

- 3. Национальное богатство - совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг, обеспечения

- 4. В системе национальных счетов (СНС) 1993 г. национальное богатство делится по форме существования на нефинансовые активы

- 5. Рис.1 Состав национального богатства

- 6. Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные

- 7. 1.1.1. Материальная часть Основные фонды (основные средства, основной капитал) - часть национального богатства, созданная в процессе

- 8. Оборотные фонды (средства) - важная часть национального богатства страны, его наиболее мобильный, постоянно возобновляемый элемент. Оборотные

- 9. Запасы материальных оборотных средств состоят из запасов продукции, которая еще находится в распоряжении производителей до того,

- 10. Ценности - это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не

- 11. 1.1.2. Нематериальная часть нематериальные производственные активы - объекты, созданные трудом человека, представляющие собой необщедоступную информацию, нанесенную

- 12. 1.2. Нефинансовые непроизведенные активы - это активы, не являющиеся результатом производственных процессов. Делятся на материальные и

- 13. 1.2.2. Нематериальные непроизведенные активы - это активы, которые созданы вне процесса производства путем юридических или учетных

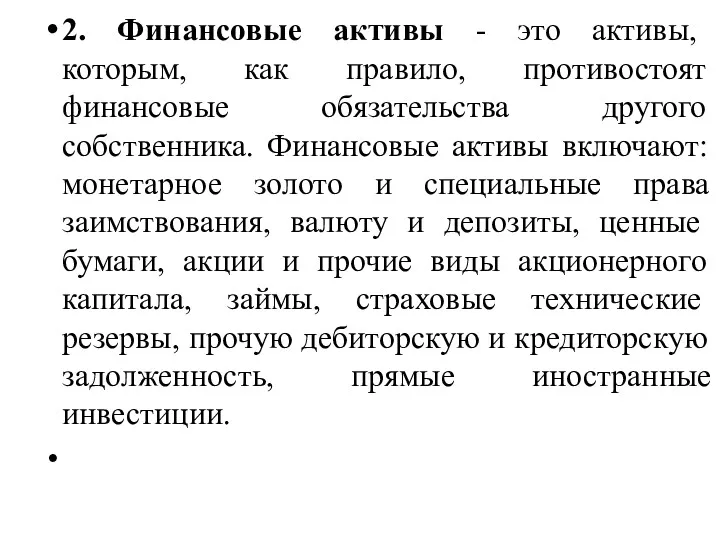

- 14. 2. Финансовые активы - это активы, которым, как правило, противостоят финансовые обязательства другого собственника. Финансовые активы

- 15. Основные фонды Производственные активы, которые используются во многих производственных циклах, постепенно изнашиваются и переносят свою стоимость

- 16. Классификация ОФ 1) по целевому назначению - производственные - непроизводственные (используются в социальной сфере)

- 17. 2) по натурально-вещественному составу Здания Сооружения Передаточные устройства Транспортные средства Машины и оборудование Хозяйственный инвентарь Инструменты

- 18. В состав основных фондов включаются также нематериальные произведенные активы. К ним относятся, например, оригинальные художественные и

- 19. 3) по признаку принадлежности делятся: собственные (находятся на балансе организации; арендованные. 4) по признаку использования: находящиеся

- 20. 5) по степени влияния на конечные результаты производства активная часть подвижна и динамична, подвержена влиянию технического

- 21. Износ – это потеря основными фондами своих потребительских качеств Физический износ – это утрата потребительских качеств

- 22. Виды оценки основных фондов Полная первоначальная стоимость ПП- фактическая стоимость ввода в действие основных фондов (приобретение

- 23. Полная восстановительная стоимость - стоимость воспроизводства ОФ в современных условиях, т.е. в момент определения (т.е. после

- 24. Также используются такие виды стоимости: Ликвидационная - стоимость, по которой предприятие может продать основные фонды. Среднегодовая

- 25. Задача. Основные фонды введены в действие в 2001 г. в сумме 2 млн. руб. За 10

- 26. ПП = ПП‘ = ПП – И = ПВ = ПП · К переоценки = ПВ

- 27. Амортизация – это экономический процесс, количественно отражающий утрату орудиями труда своей стоимости и постепенное перенесение ее

- 28. Норма амортизации - процентное отношение ежегодных амортизационных отчислений к полной стоимости основных производственных фондов На =

- 29. Оценка движения основных фондов Задача. Имеются данные по организации

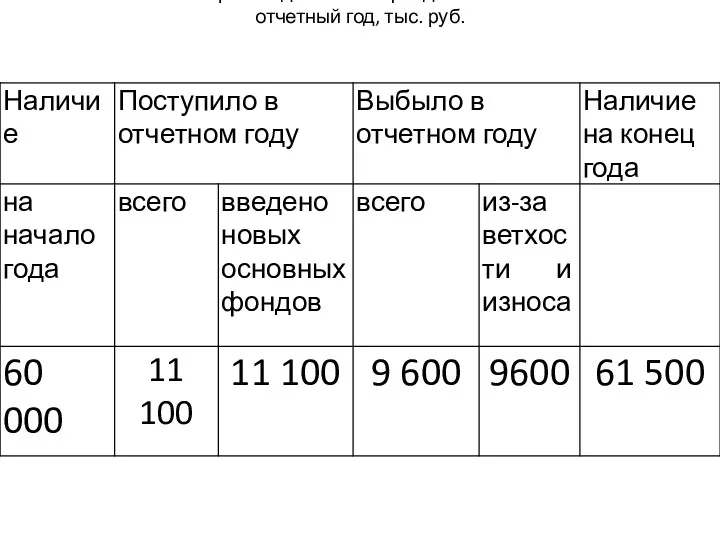

- 30. Баланс основных производственных фондов по полной стоимости за отчетный год, тыс. руб.

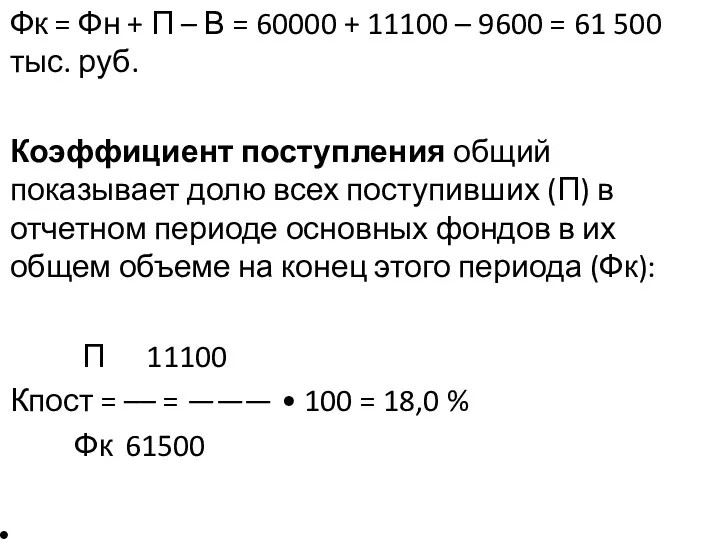

- 31. Фк = Фн + П – В = 60000 + 11100 – 9600 = 61 500

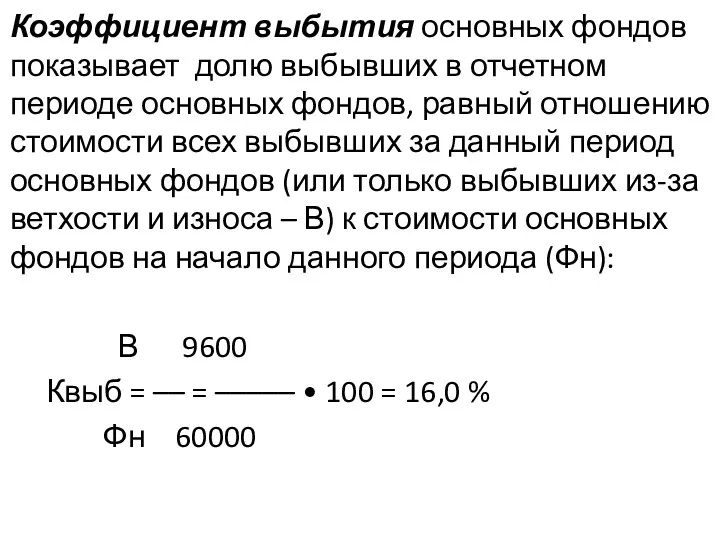

- 32. Коэффициент выбытия основных фондов показывает долю выбывших в отчетном периоде основных фондов, равный отношению стоимости всех

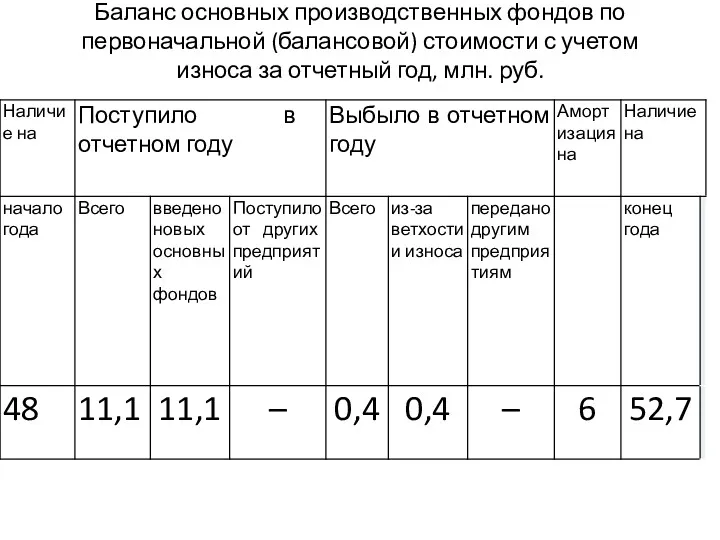

- 33. Баланс основных производственных фондов по первоначальной (балансовой) стоимости с учетом износа за отчетный год, млн. руб.

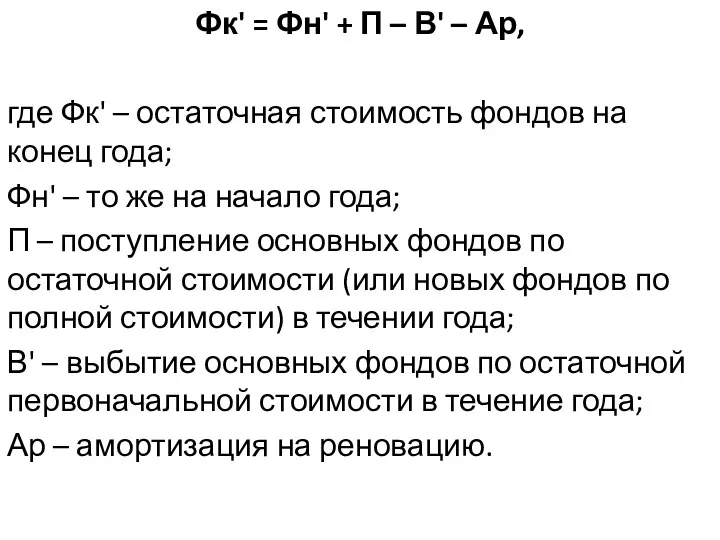

- 34. Фк' = Фн' + П – В' – Ар, где Фк' – остаточная стоимость фондов на

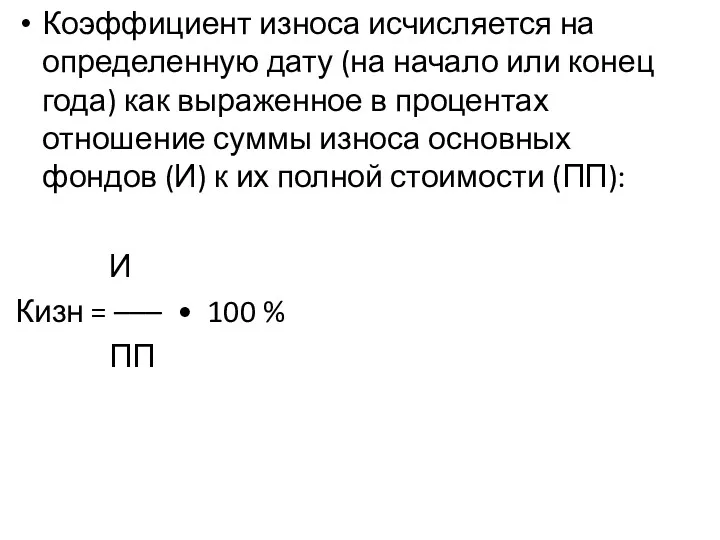

- 35. Коэффициент износа исчисляется на определенную дату (на начало или конец года) как выраженное в процентах отношение

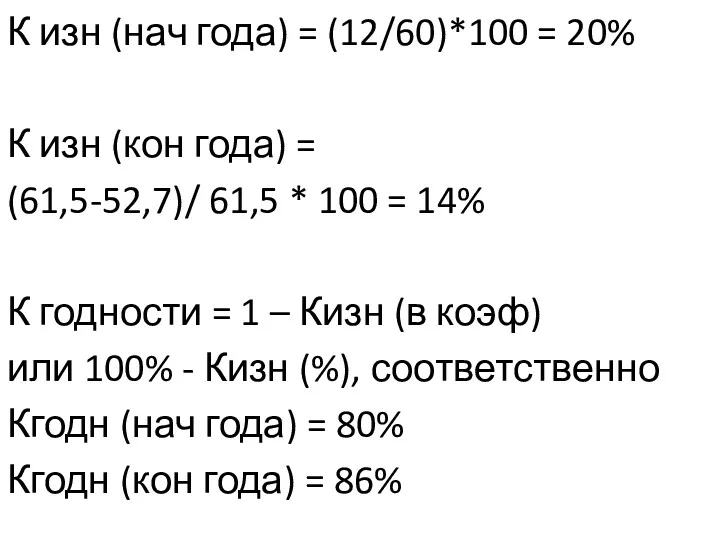

- 36. К изн (нач года) = (12/60)*100 = 20% К изн (кон года) = (61,5-52,7)/ 61,5 *

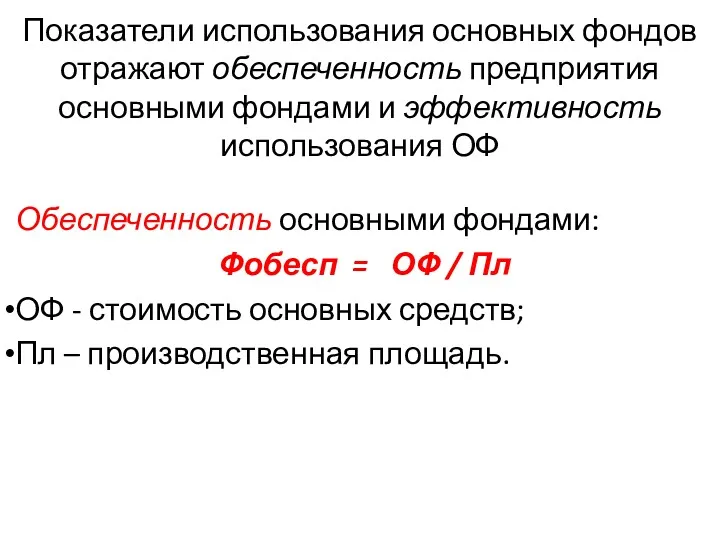

- 37. Показатели использования основных фондов отражают обеспеченность предприятия основными фондами и эффективность использования ОФ Обеспеченность основными фондами:

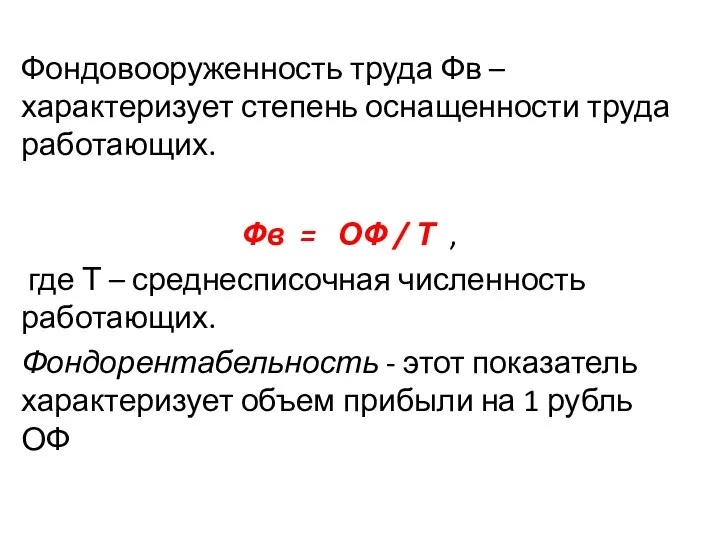

- 38. Фондовооруженность труда Фв – характеризует степень оснащенности труда работающих. Фв = ОФ / Т , где

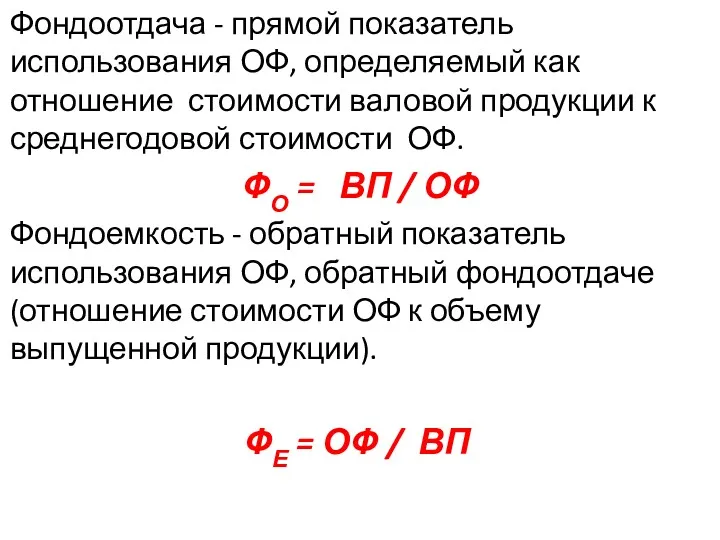

- 39. Фондоотдача - прямой показатель использования ОФ, определяемый как отношение стоимости валовой продукции к среднегодовой стоимости ОФ.

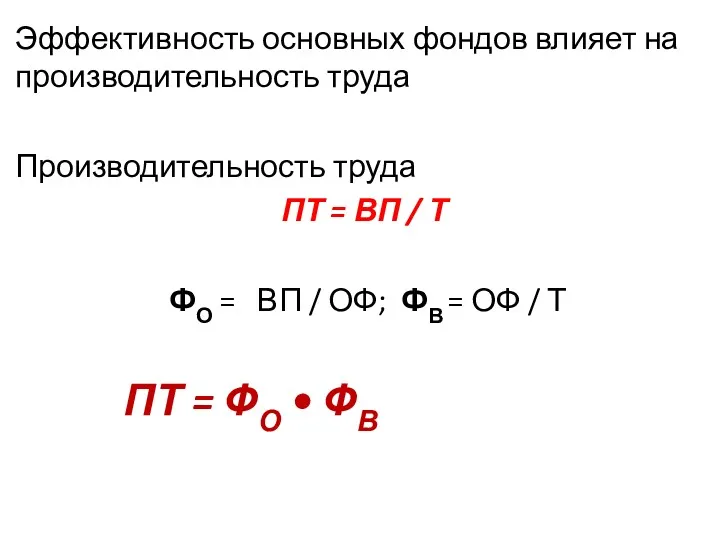

- 40. Эффективность основных фондов влияет на производительность труда Производительность труда ПТ = ВП / Т ФО =

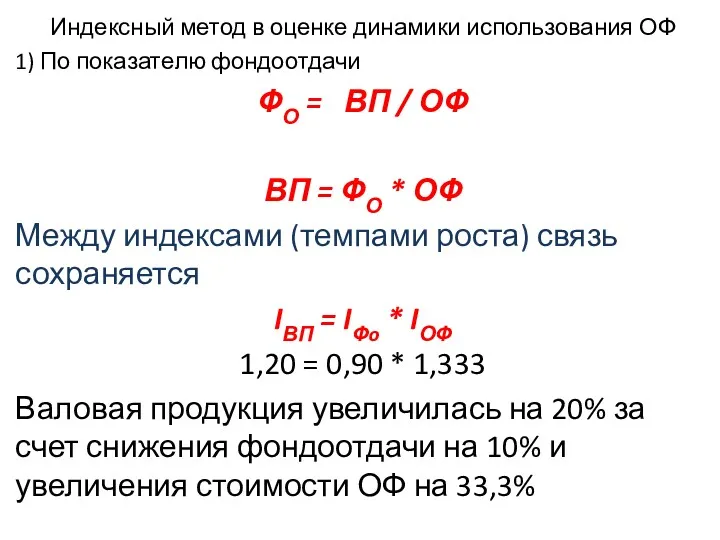

- 42. Индексный метод в оценке динамики использования ОФ 1) По показателю фондоотдачи ФО = ВП / ОФ

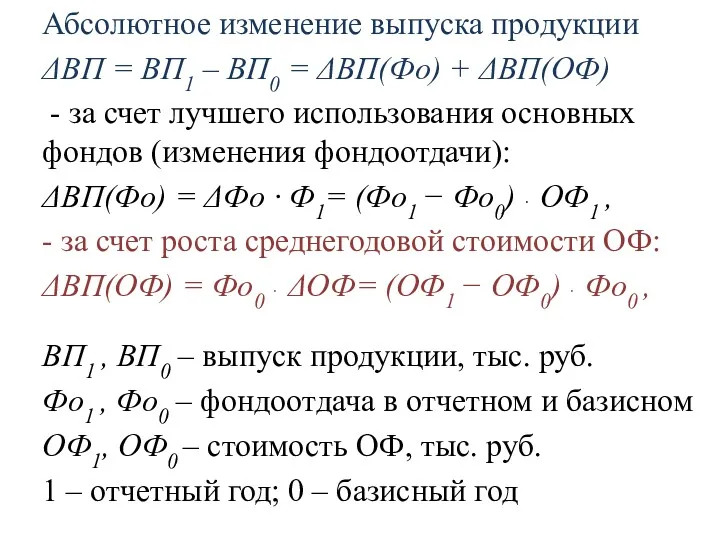

- 43. Абсолютное изменение выпуска продукции ΔВП = ВП1 – ВП0 = ΔВП(Фо) + ΔВП(ОФ) - за счет

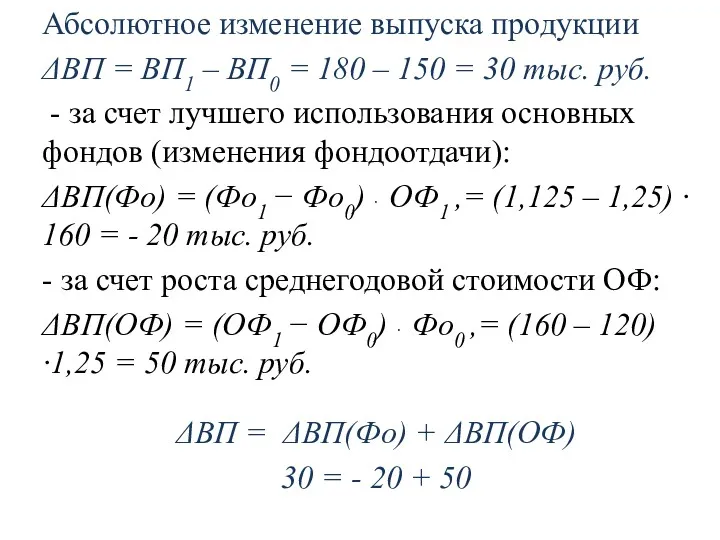

- 44. Абсолютное изменение выпуска продукции ΔВП = ВП1 – ВП0 = 180 – 150 = 30 тыс.

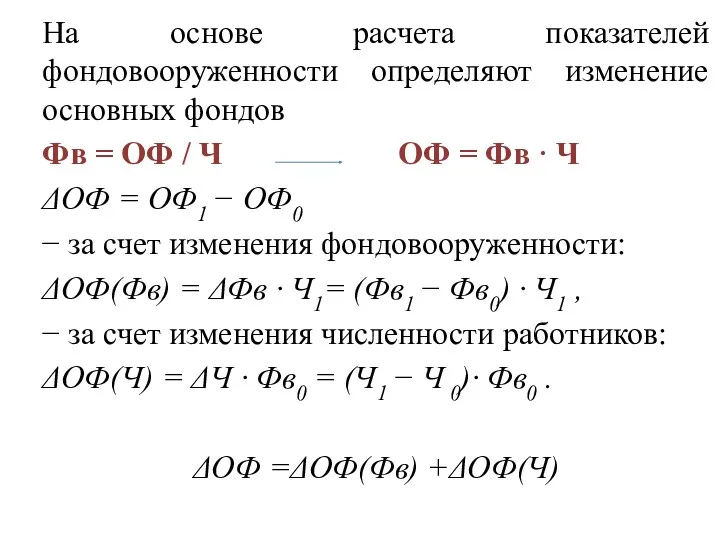

- 45. На основе расчета показателей фондовооруженности определяют изменение основных фондов Фв = ОФ / Ч ОФ =

- 46. Оборотные средства включают оборотные фонды и фонды обращения, которые должны обеспечить: Бесперебойный процесс производства и реализации

- 47. Стадии кругооборота: Стадия 1 – процесс организации и обеспечения предприятия материальными ресурсами (процесс приобретения); Стадия 2

- 48. Состав Оборотных средств

- 49. Оборотные фонды – та часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит

- 50. Фонды обращения – продукция и денежные средства, обеспечивающие непрерывность процесса реализации. К ним относят готовую продукцию,

- 51. Элементы оборотных средств, которые носят материально-вещественную форму (оборотные фонды и готовая продукция из фондов обращения) входят

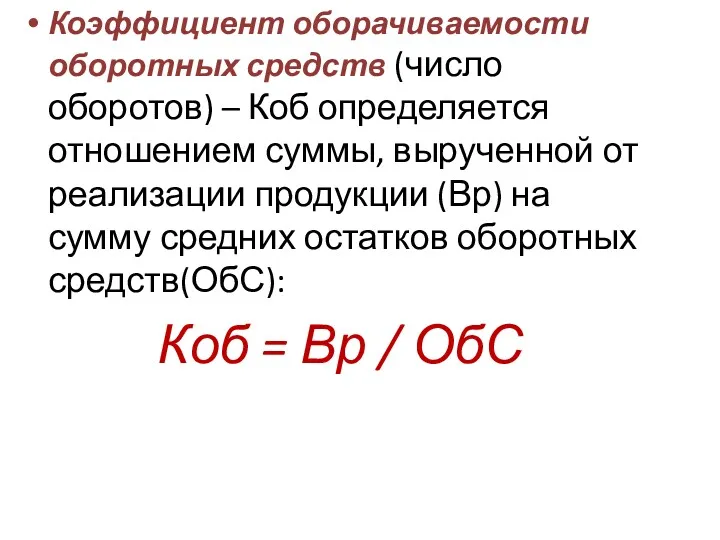

- 52. Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы, вырученной от реализации продукции (Вр)

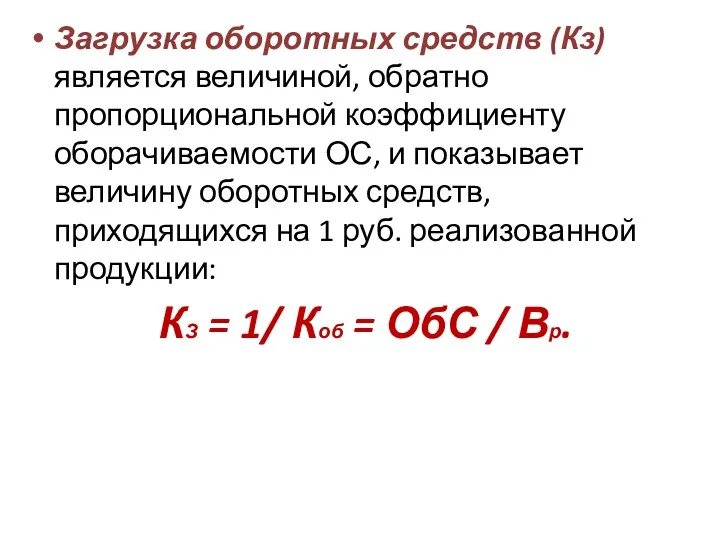

- 53. Загрузка оборотных средств (Кз) является величиной, обратно пропорциональной коэффициенту оборачиваемости ОС, и показывает величину оборотных средств,

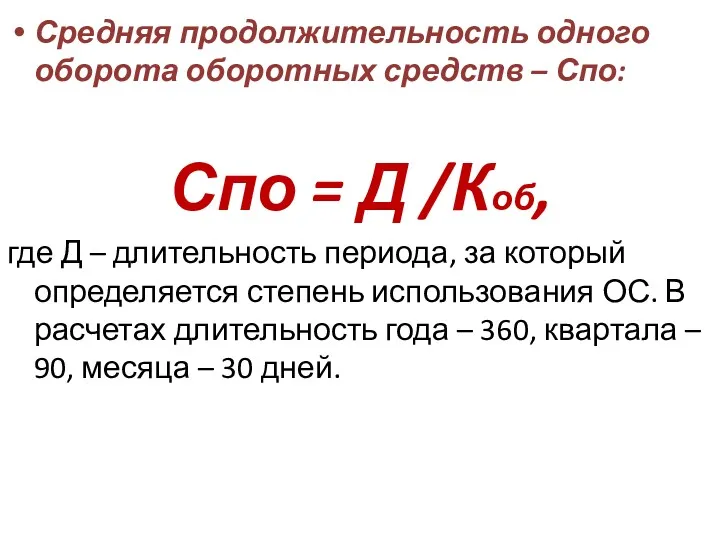

- 54. Средняя продолжительность одного оборота оборотных средств – Спо: Спо = Д /Коб, где Д – длительность

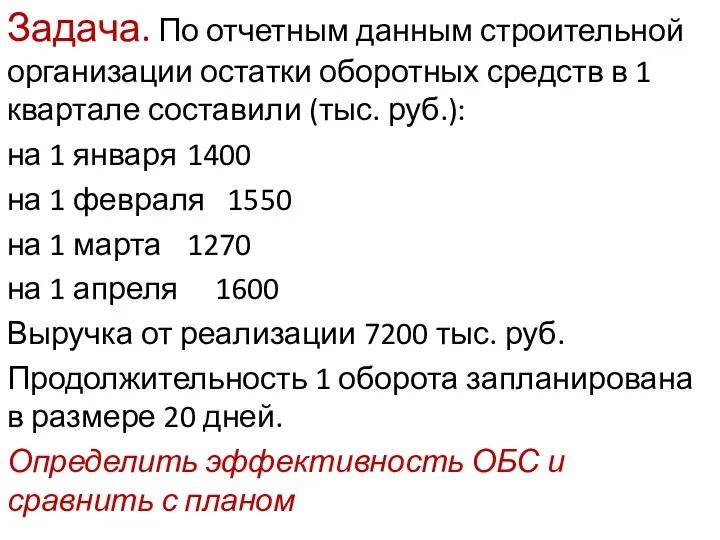

- 55. Задача. По отчетным данным строительной организации остатки оборотных средств в 1 квартале составили (тыс. руб.): на

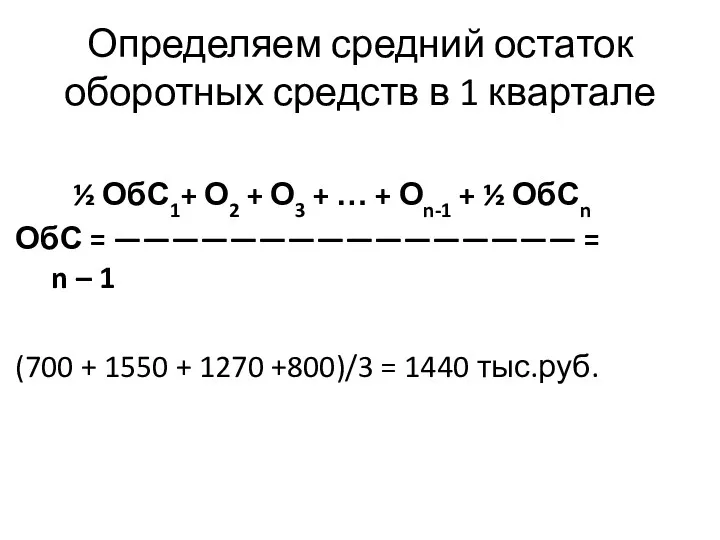

- 56. Определяем средний остаток оборотных средств в 1 квартале ½ ОбС1+ О2 + О3 + … +

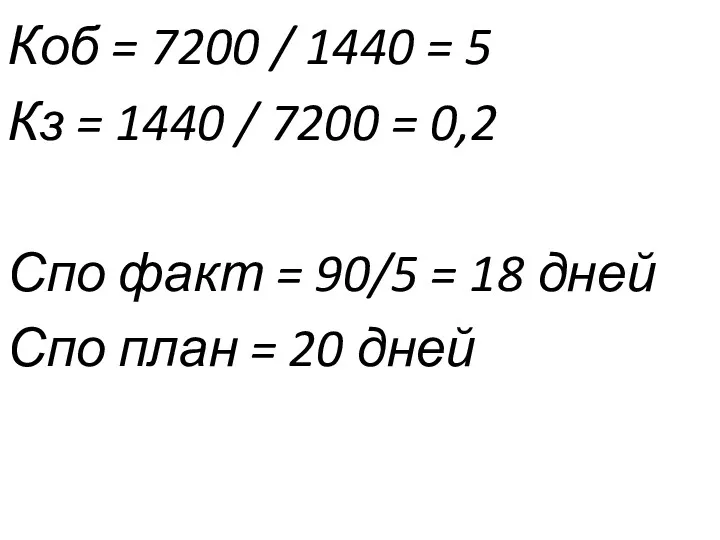

- 57. Коб = 7200 / 1440 = 5 Кз = 1440 / 7200 = 0,2 Спо факт

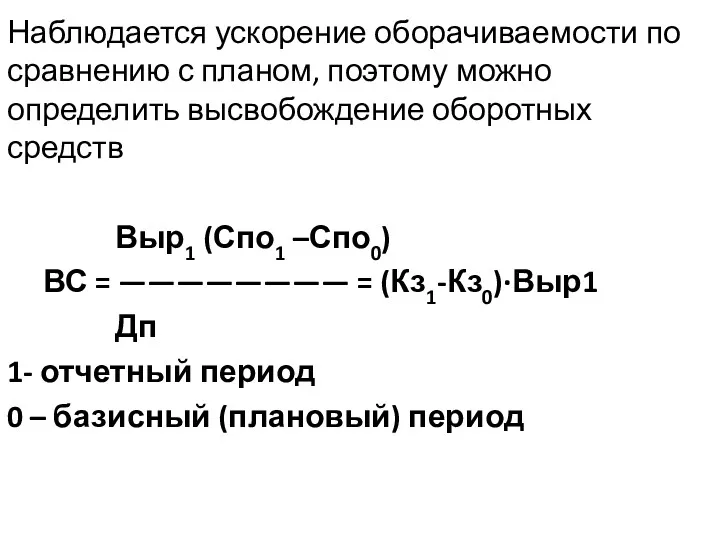

- 58. Наблюдается ускорение оборачиваемости по сравнению с планом, поэтому можно определить высвобождение оборотных средств Выр1 (Спо1 –Спо0)

- 60. Скачать презентацию

Основным показателем развития экономики является ВВП

Валовой внутренний продукт отражает стоимостной результат

Основным показателем развития экономики является ВВП

Валовой внутренний продукт отражает стоимостной результат

Национальное богатство - совокупность ресурсов страны (экономических активов), составляющих необходимые условия

Национальное богатство - совокупность ресурсов страны (экономических активов), составляющих необходимые условия

В системе национальных счетов (СНС) 1993 г. национальное богатство делится по

В системе национальных счетов (СНС) 1993 г. национальное богатство делится по

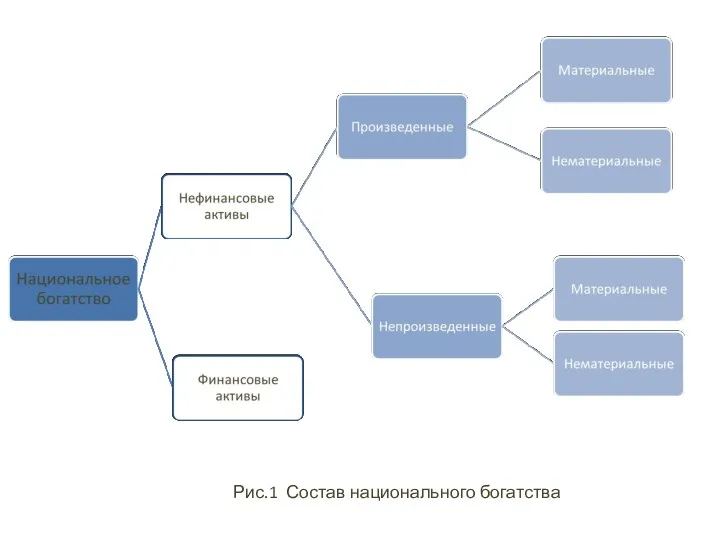

Рис.1 Состав национального богатства

Рис.1 Состав национального богатства

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и

1.1.1. Материальная часть

Основные фонды (основные средства, основной капитал) - часть национального

1.1.1. Материальная часть

Основные фонды (основные средства, основной капитал) - часть национального

Оборотные фонды (средства) - важная часть национального богатства страны, его наиболее

Оборотные фонды (средства) - важная часть национального богатства страны, его наиболее

Запасы материальных оборотных средств состоят из запасов продукции, которая еще находится

Запасы материальных оборотных средств состоят из запасов продукции, которая еще находится

Ценности - это дорогостоящие товары длительного пользования, которые не изнашиваются с

Ценности - это дорогостоящие товары длительного пользования, которые не изнашиваются с

1.1.2. Нематериальная часть

нематериальные производственные активы - объекты, созданные трудом человека, представляющие

1.1.2. Нематериальная часть

нематериальные производственные активы - объекты, созданные трудом человека, представляющие

1.2. Нефинансовые непроизведенные активы - это активы, не являющиеся результатом производственных

1.2.2. Нематериальные непроизведенные активы - это активы, которые созданы вне процесса

1.2.2. Нематериальные непроизведенные активы - это активы, которые созданы вне процесса

2. Финансовые активы - это активы, которым, как правило, противостоят финансовые

2. Финансовые активы - это активы, которым, как правило, противостоят финансовые

Основные фонды

Производственные активы, которые используются во многих производственных циклах, постепенно изнашиваются

Основные фонды

Производственные активы, которые используются во многих производственных циклах, постепенно изнашиваются

Классификация ОФ

1) по целевому назначению

- производственные

- непроизводственные (используются в социальной

Классификация ОФ

1) по целевому назначению

- производственные

- непроизводственные (используются в социальной

2) по натурально-вещественному составу

Здания

Сооружения

Передаточные устройства

Транспортные средства

Машины и оборудование

Хозяйственный инвентарь

Инструменты

Продуктивный и

2) по натурально-вещественному составу

Здания

Сооружения

Передаточные устройства

Транспортные средства

Машины и оборудование

Хозяйственный инвентарь

Инструменты

Продуктивный и

В состав основных фондов включаются также нематериальные произведенные активы.

К ним

К ним

3) по признаку принадлежности делятся:

собственные (находятся на балансе организации;

арендованные.

4) по признаку

3) по признаку принадлежности делятся:

собственные (находятся на балансе организации;

арендованные.

4) по признаку

5) по степени влияния на конечные результаты производства

активная часть подвижна и

5) по степени влияния на конечные результаты производства

активная часть подвижна и

Износ – это потеря основными фондами своих потребительских качеств

Физический износ –

Износ – это потеря основными фондами своих потребительских качеств

Физический износ –

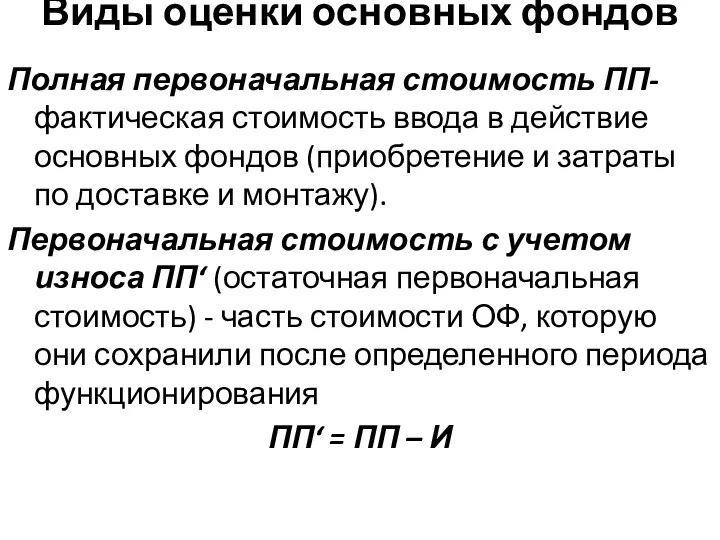

Виды оценки основных фондов

Полная первоначальная стоимость ПП- фактическая стоимость ввода

Виды оценки основных фондов

Полная первоначальная стоимость ПП- фактическая стоимость ввода

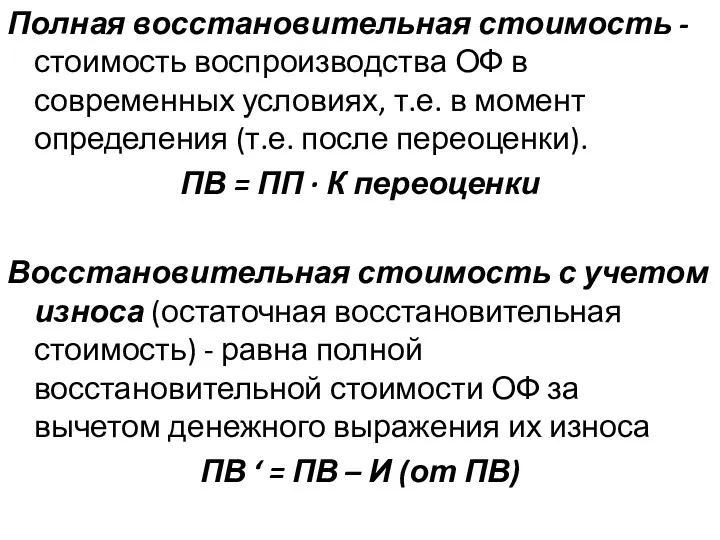

Полная восстановительная стоимость - стоимость воспроизводства ОФ в современных условиях, т.е.

Полная восстановительная стоимость - стоимость воспроизводства ОФ в современных условиях, т.е.

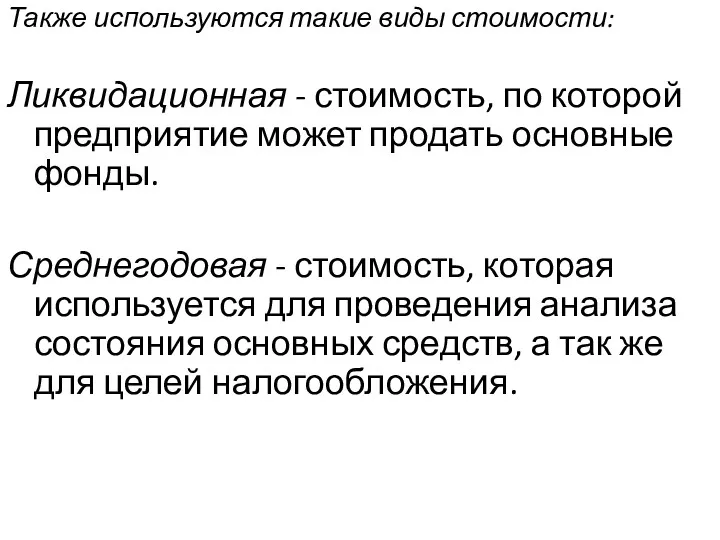

Также используются такие виды стоимости:

Ликвидационная - стоимость, по которой предприятие может

Также используются такие виды стоимости:

Ликвидационная - стоимость, по которой предприятие может

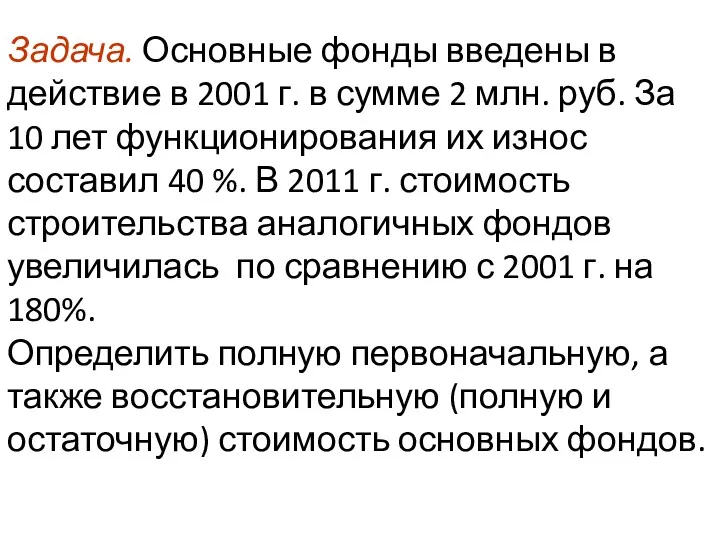

Задача. Основные фонды введены в действие в 2001 г. в сумме

Задача. Основные фонды введены в действие в 2001 г. в сумме

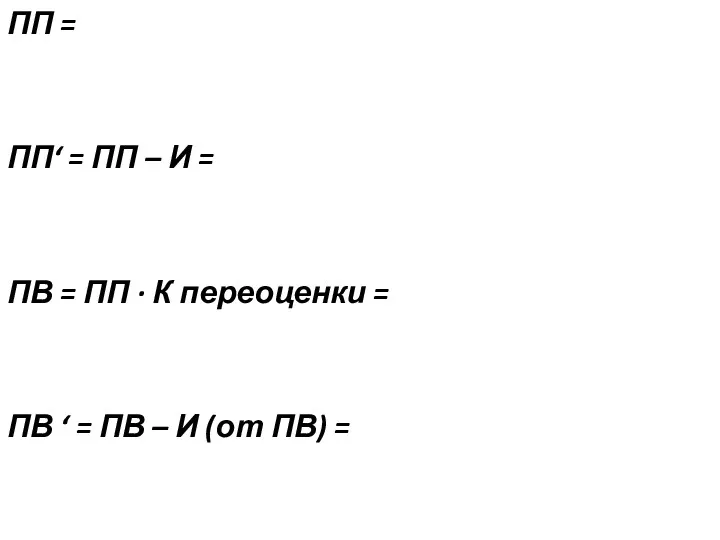

ПП =

ПП‘ = ПП – И =

ПВ = ПП ·

ПП =

ПП‘ = ПП – И =

ПВ = ПП ·

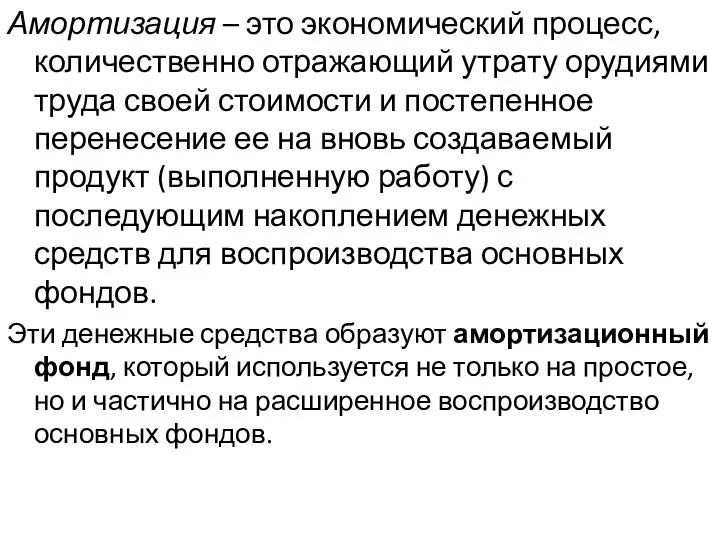

Амортизация – это экономический процесс, количественно отражающий утрату орудиями труда своей

Амортизация – это экономический процесс, количественно отражающий утрату орудиями труда своей

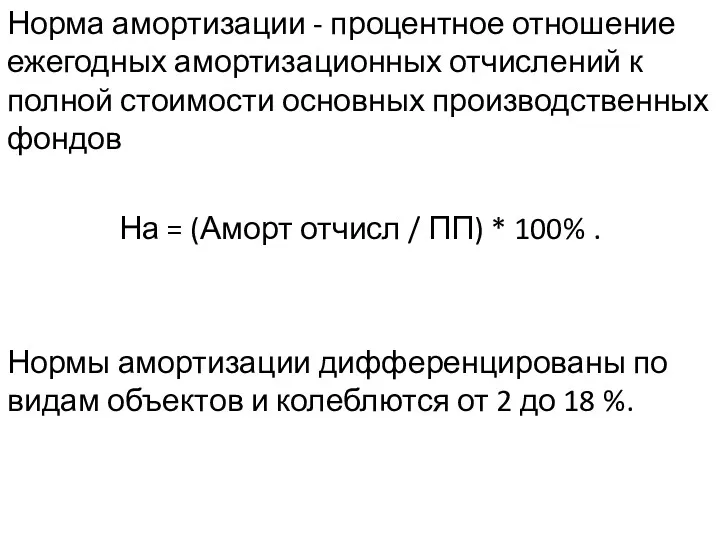

Норма амортизации - процентное отношение ежегодных амортизационных отчислений к полной стоимости

Норма амортизации - процентное отношение ежегодных амортизационных отчислений к полной стоимости

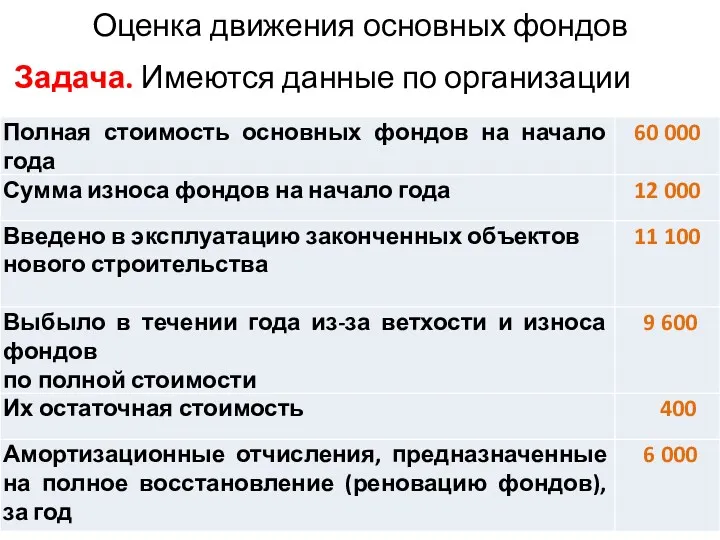

Оценка движения основных фондов

Задача. Имеются данные по организации

Оценка движения основных фондов

Задача. Имеются данные по организации

Баланс основных производственных фондов по полной стоимости за отчетный год, тыс.

Баланс основных производственных фондов по полной стоимости за отчетный год, тыс.

Фк = Фн + П – В = 60000 + 11100

Фк = Фн + П – В = 60000 + 11100

Коэффициент выбытия основных фондов показывает долю выбывших в отчетном периоде основных

Коэффициент выбытия основных фондов показывает долю выбывших в отчетном периоде основных

Баланс основных производственных фондов по первоначальной (балансовой) стоимости с учетом износа

Баланс основных производственных фондов по первоначальной (балансовой) стоимости с учетом износа

Фк' = Фн' + П – В' – Ар,

где Фк' –

Фк' = Фн' + П – В' – Ар,

где Фк' –

Коэффициент износа исчисляется на определенную дату (на начало или конец года)

Коэффициент износа исчисляется на определенную дату (на начало или конец года)

К изн (нач года) = (12/60)*100 = 20%

К изн (кон года)

К изн (нач года) = (12/60)*100 = 20%

К изн (кон года)

Показатели использования основных фондов отражают обеспеченность предприятия основными фондами и эффективность

Показатели использования основных фондов отражают обеспеченность предприятия основными фондами и эффективность

Фондовооруженность труда Фв – характеризует степень оснащенности труда работающих.

Фв = ОФ

Фв = ОФ

Фондоотдача - прямой показатель использования ОФ, определяемый как отношение стоимости валовой

Фондоотдача - прямой показатель использования ОФ, определяемый как отношение стоимости валовой

Эффективность основных фондов влияет на производительность труда

Производительность труда

ПТ = ВП

Эффективность основных фондов влияет на производительность труда

Производительность труда

ПТ = ВП

Индексный метод в оценке динамики использования ОФ

1) По показателю фондоотдачи

ФО =

Индексный метод в оценке динамики использования ОФ

1) По показателю фондоотдачи

ФО =

Абсолютное изменение выпуска продукции

ΔВП = ВП1 – ВП0 = ΔВП(Фо)

Абсолютное изменение выпуска продукции

ΔВП = ВП1 – ВП0 = ΔВП(Фо)

Абсолютное изменение выпуска продукции

ΔВП = ВП1 – ВП0 = 180

Абсолютное изменение выпуска продукции

ΔВП = ВП1 – ВП0 = 180

На основе расчета показателей фондовооруженности определяют изменение основных фондов

Фв = ОФ

На основе расчета показателей фондовооруженности определяют изменение основных фондов

Фв = ОФ

Оборотные средства включают оборотные фонды и фонды обращения, которые должны обеспечить:

Бесперебойный

Оборотные средства включают оборотные фонды и фонды обращения, которые должны обеспечить:

Бесперебойный

Стадии кругооборота:

Стадия 1 – процесс организации и обеспечения предприятия материальными ресурсами

Стадии кругооборота:

Стадия 1 – процесс организации и обеспечения предприятия материальными ресурсами

Состав Оборотных средств

Состав Оборотных средств

Оборотные фонды – та часть производственных фондов, которая полностью потребляется в

Оборотные фонды – та часть производственных фондов, которая полностью потребляется в

Фонды обращения – продукция и денежные средства, обеспечивающие непрерывность процесса реализации.

Фонды обращения – продукция и денежные средства, обеспечивающие непрерывность процесса реализации.

Элементы оборотных средств, которые носят материально-вещественную форму (оборотные фонды и готовая

Элементы оборотных средств, которые носят материально-вещественную форму (оборотные фонды и готовая

Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы,

Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы,

Загрузка оборотных средств (Кз) является величиной, обратно пропорциональной коэффициенту оборачиваемости ОС,

Загрузка оборотных средств (Кз) является величиной, обратно пропорциональной коэффициенту оборачиваемости ОС,

Средняя продолжительность одного оборота оборотных средств – Спо:

Спо = Д /Коб,

где

Средняя продолжительность одного оборота оборотных средств – Спо:

Спо = Д /Коб,

где

Задача. По отчетным данным строительной организации остатки оборотных средств в 1

Задача. По отчетным данным строительной организации остатки оборотных средств в 1

Определяем средний остаток оборотных средств в 1 квартале

½ ОбС1+ О2

Определяем средний остаток оборотных средств в 1 квартале

½ ОбС1+ О2

Коб = 7200 / 1440 = 5

Кз = 1440 / 7200

Коб = 7200 / 1440 = 5

Кз = 1440 / 7200

Наблюдается ускорение оборачиваемости по сравнению с планом, поэтому можно определить высвобождение

Наблюдается ускорение оборачиваемости по сравнению с планом, поэтому можно определить высвобождение

Зелёная экономика и перспективы зеленых инноваций в России

Зелёная экономика и перспективы зеленых инноваций в России Стоимость услуг факторов производства

Стоимость услуг факторов производства Оценка риска корпоративного мошенничества

Оценка риска корпоративного мошенничества Базовое рабочее время

Базовое рабочее время Введение в экономику предприятия

Введение в экономику предприятия Система ціноутворення

Система ціноутворення Основной капитал организации. Тема 4

Основной капитал организации. Тема 4 Рынок. Понятие

Рынок. Понятие Уроки экономики Закон спроса

Уроки экономики Закон спроса Анализ–контроль формирования и использования материальных запасов

Анализ–контроль формирования и использования материальных запасов Логистический подход к организации производства и сбыта на Российских предприятиях на примере фирмы ООО OBI

Логистический подход к организации производства и сбыта на Российских предприятиях на примере фирмы ООО OBI Анализ рынка реализации угля республики Казахстан

Анализ рынка реализации угля республики Казахстан Анализ использования трудовых ресурсов предприятия

Анализ использования трудовых ресурсов предприятия Международная специализация и кооперация производства

Международная специализация и кооперация производства Человеческий капитал как основной фактор устойчивой национальной экономики

Человеческий капитал как основной фактор устойчивой национальной экономики Міграції в світосистемі

Міграції в світосистемі Три кити економіки Єгипту

Три кити економіки Єгипту Характеристика Китая

Характеристика Китая Ринок та ринковий механізм

Ринок та ринковий механізм Russian central bank. Let the ruble to free floating

Russian central bank. Let the ruble to free floating Рынки факторов производства

Рынки факторов производства Экономика природопользования (10 класс)

Экономика природопользования (10 класс) Анализ финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия Макроэкономика. Теория реального делового цикла. (Лекция 2)

Макроэкономика. Теория реального делового цикла. (Лекция 2) Инновационная экономика. Инновационная система России. (Лекция 6)

Инновационная экономика. Инновационная система России. (Лекция 6) Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Корпорация ТехноНИКОЛЬ

Корпорация ТехноНИКОЛЬ Международная торговля

Международная торговля