Структура банковского сектора России и потребности национальной экономики в посткризисный период презентация

- Структура банковского сектора России и потребности национальной экономики в посткризисный период

Содержание

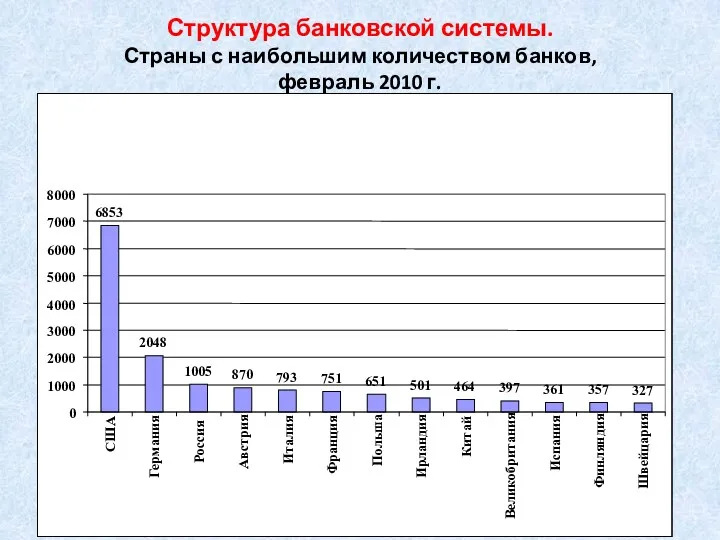

- 2. Структура банковской системы. Страны с наибольшим количеством банков, февраль 2010 г.

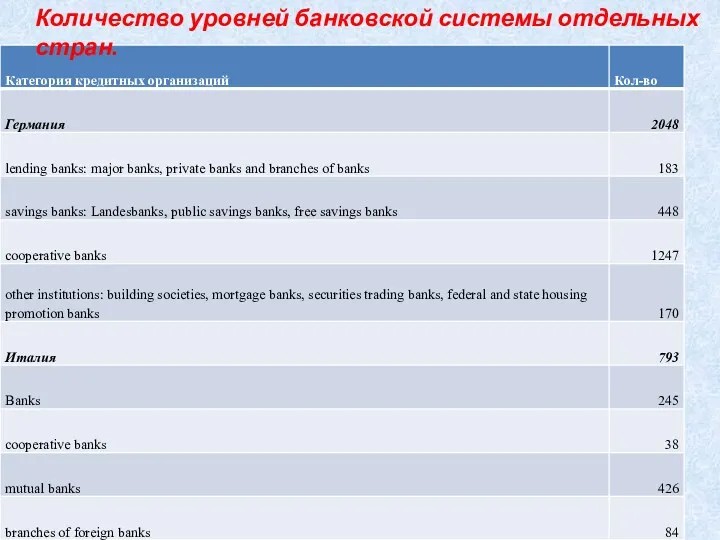

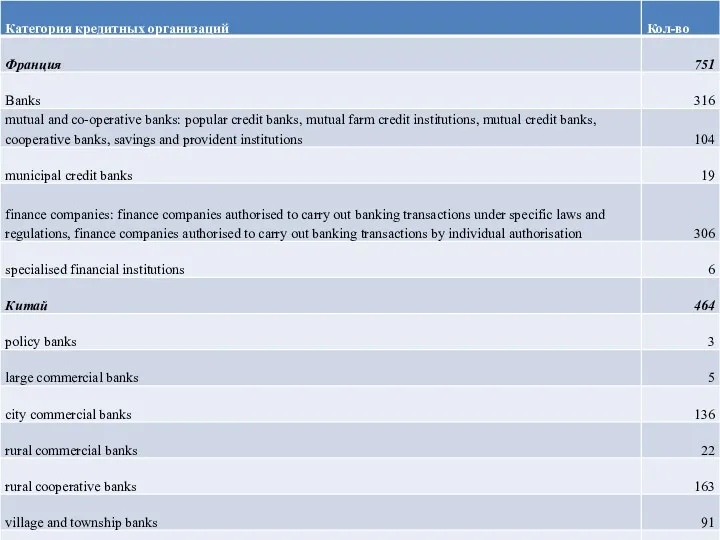

- 3. . Количество уровней банковской системы отдельных стран.

- 4. .

- 5. Российские банки – не совсем банки. Банк - кредитная организация, которая имеет исключительное право осуществлять в

- 6. Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании

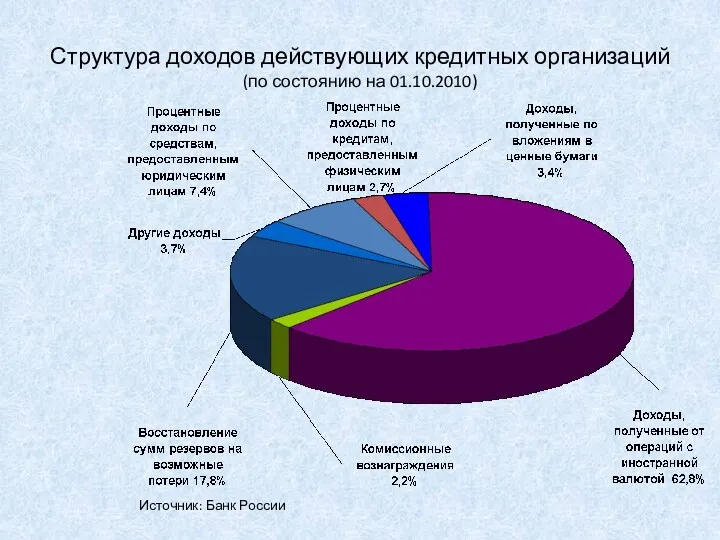

- 7. Структура доходов действующих кредитных организаций (по состоянию на 01.10.2010) Источник: Банк России

- 8. Изменение доли доходов, полученных от операций с иностранной валютой Источник: Банк России, ФБК

- 9. Структура расходов действующих кредитных организаций (по состоянию на 01.10.2010) Источник: Банк России

- 10. Соотношение прибыли от валютных операций и прибыли до налогообложения 5 крупнейших банков России, % Источник: Отчеты

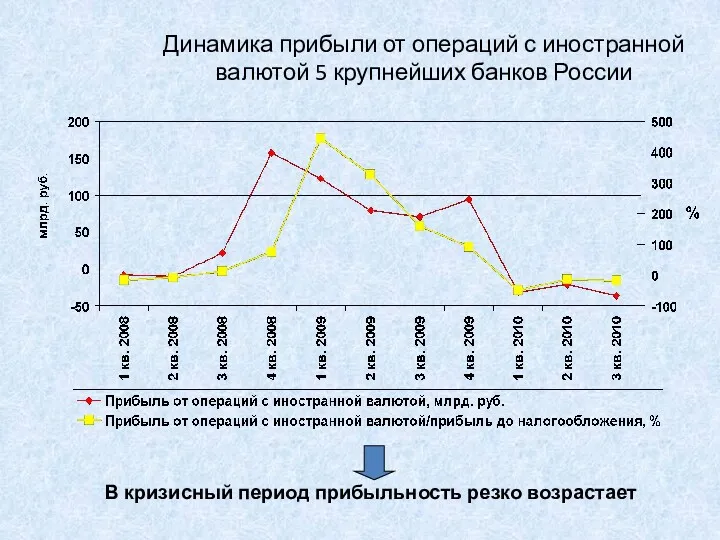

- 11. Динамика прибыли от операций с иностранной валютой 5 крупнейших банков России В кризисный период прибыльность резко

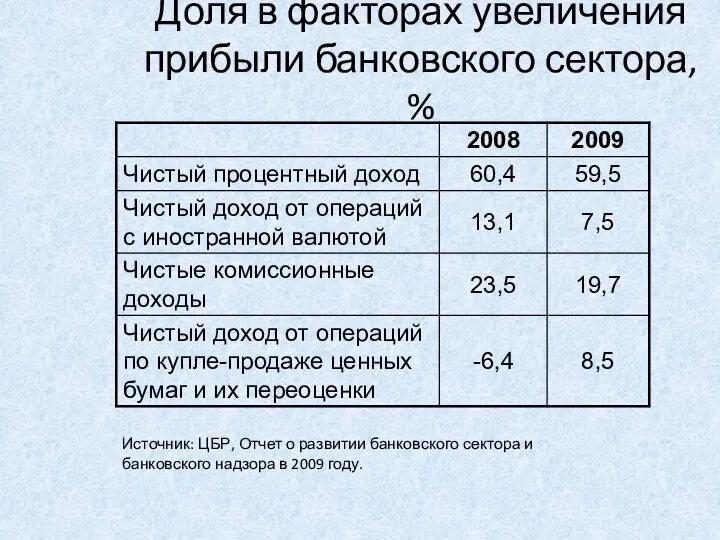

- 12. Доля в факторах увеличения прибыли банковского сектора, % Источник: ЦБР, Отчет о развитии банковского сектора и

- 13. Сложившаяся структура доходов и расходов кредитных организаций отражает сегодняшние экономические реалии: потребность небанковского сектора в привлечении

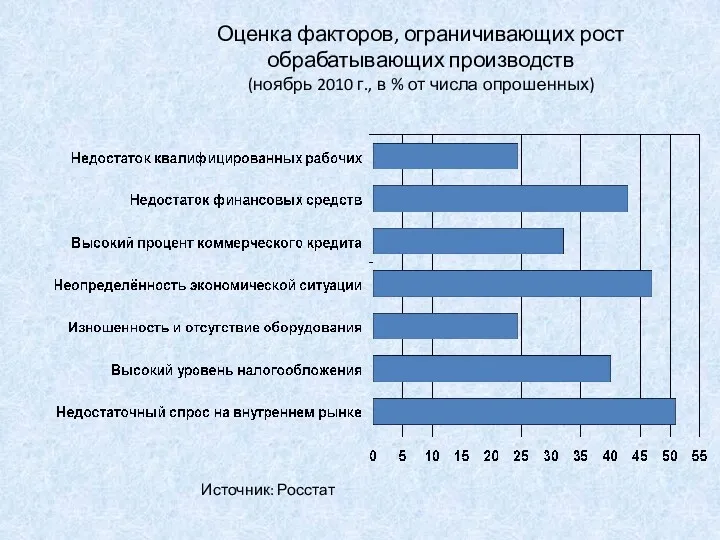

- 14. Оценка факторов, ограничивающих рост обрабатывающих производств (ноябрь 2010 г., в % от числа опрошенных) Источник: Росстат

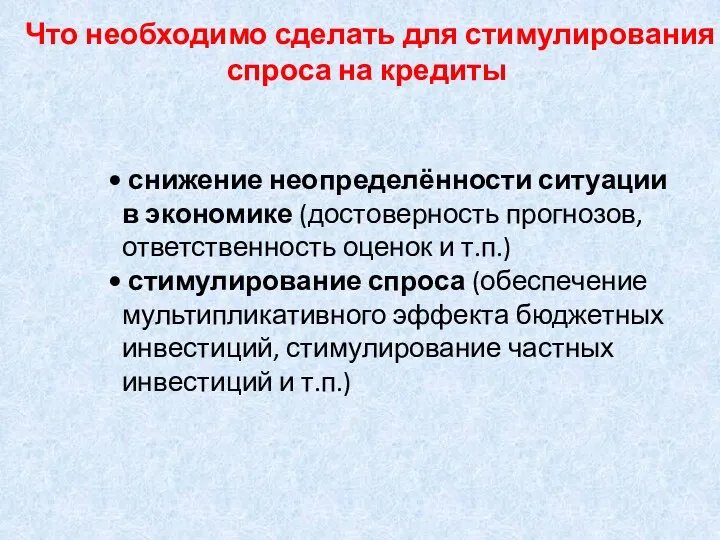

- 15. снижение неопределённости ситуации в экономике (достоверность прогнозов, ответственность оценок и т.п.) стимулирование спроса (обеспечение мультипликативного эффекта

- 16. Средняя величина активов банков в различных странах (млрд. долл.) 1Кроме России – данные за 2007. Россия

- 17. Состояние ликвидности.

- 18. Стагнации кредитования. Динамика объемов выданных ипотечных кредитов в 2007-2010 гг.

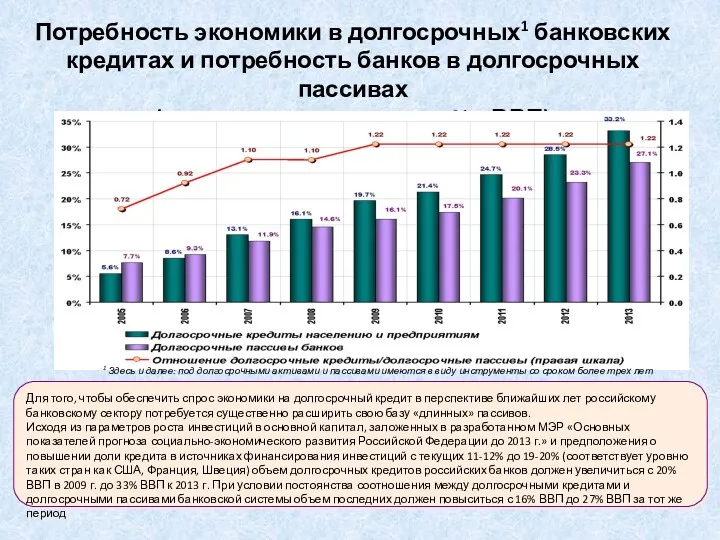

- 19. Потребность экономики в долгосрочных1 банковских кредитах и потребность банков в долгосрочных пассивах (остатки на конец года,

- 20. Структура долгосрочных пассивов банковского сектора (остатки на конец года, в % к ВВП) Даже при наиболее

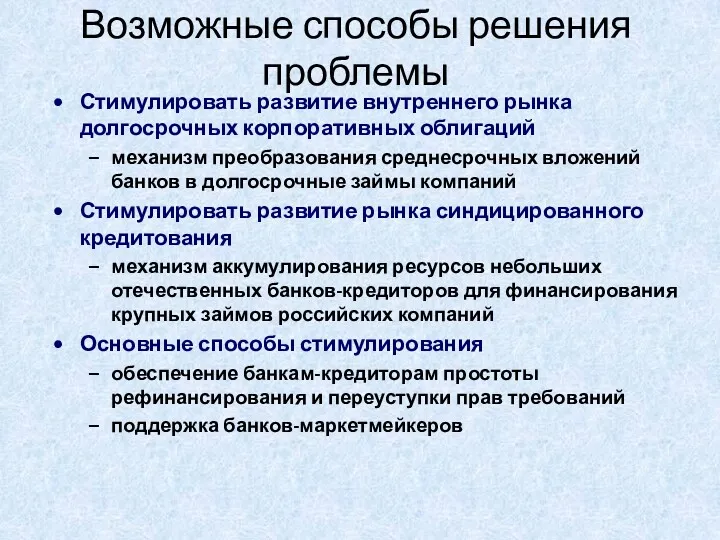

- 21. Структура депозитов населения по срокам (%) Возможности расширения долгосрочных (сроком свыше трех лет) депозитов населения не

- 22. Возможные способы решения проблемы Стимулировать развитие внутреннего рынка долгосрочных корпоративных облигаций механизм преобразования среднесрочных вложений банков

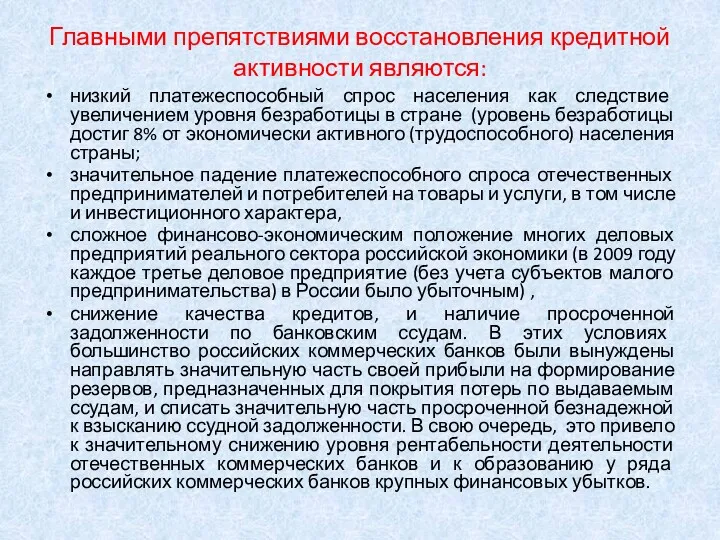

- 23. Главными препятствиями восстановления кредитной активности являются: низкий платежеспособный спрос населения как следствие увеличением уровня безработицы в

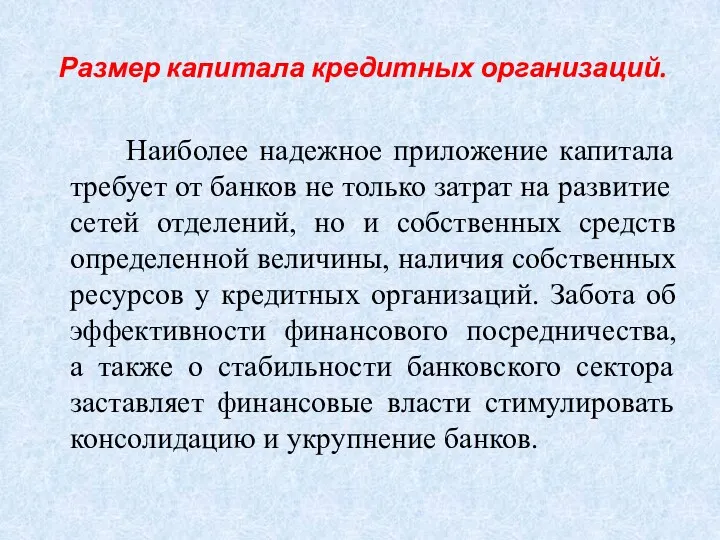

- 24. Размер капитала кредитных организаций. Наиболее надежное приложение капитала требует от банков не только затрат на развитие

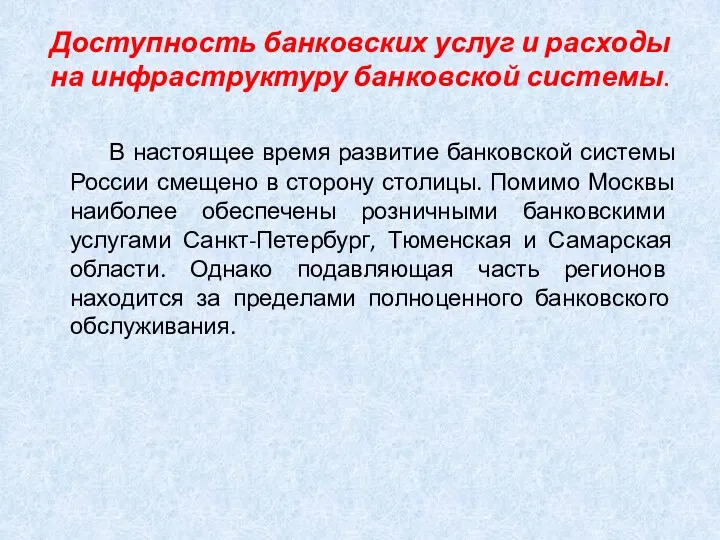

- 25. Доступность банковских услуг и расходы на инфраструктуру банковской системы. В настоящее время развитие банковской системы России

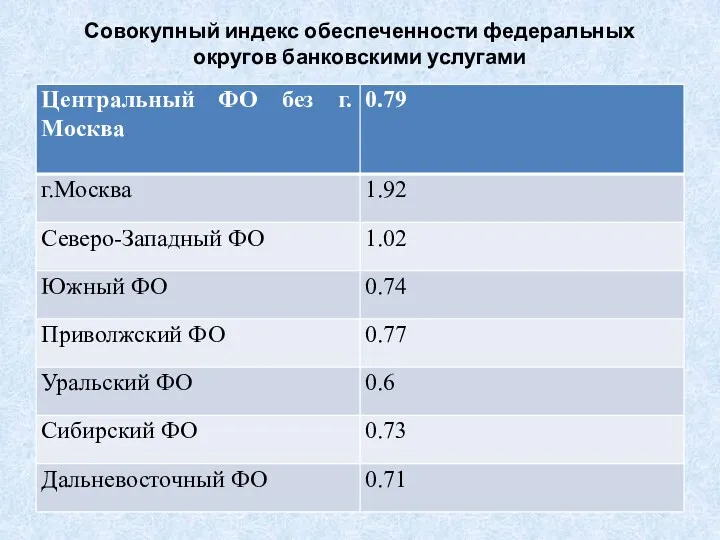

- 26. Совокупный индекс обеспеченности федеральных округов банковскими услугами

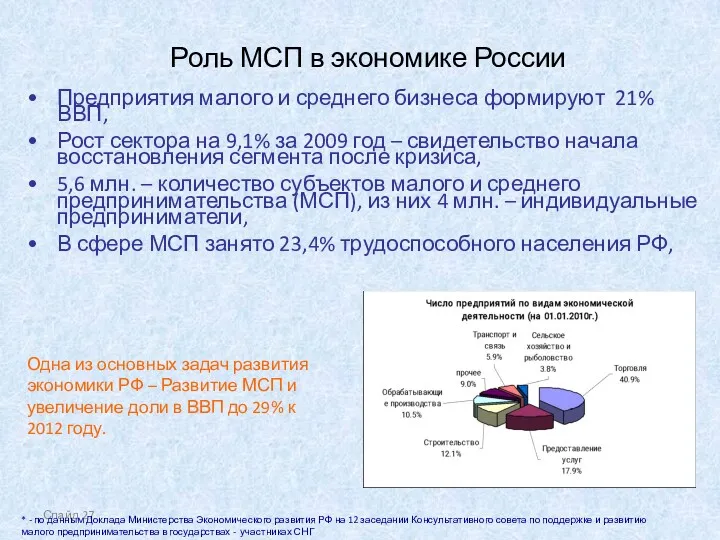

- 27. Слайд Предприятия малого и среднего бизнеса формируют 21% ВВП, Рост сектора на 9,1% за 2009 год

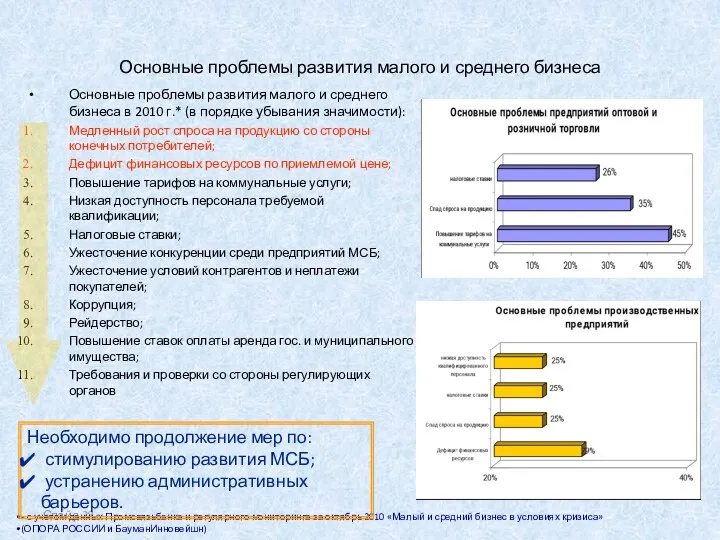

- 28. Слайд Основные проблемы развития малого и среднего бизнеса Основные проблемы развития малого и среднего бизнеса в

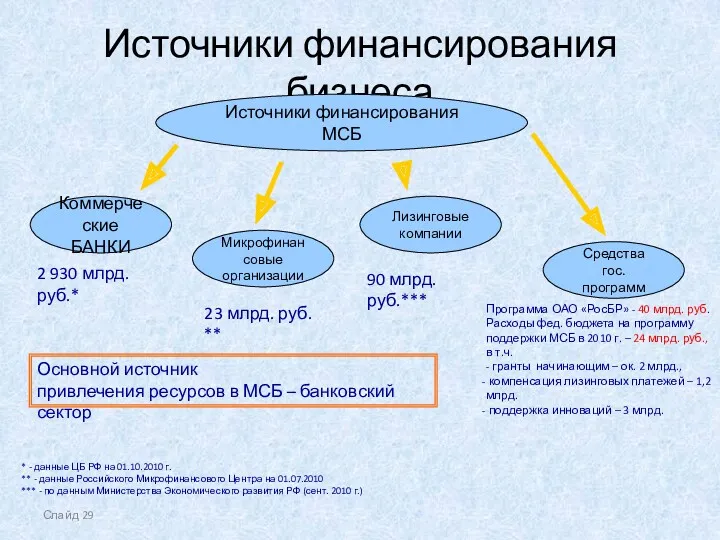

- 29. Слайд Источники финансирования бизнеса Источники финансирования МСБ Коммерческие БАНКИ Микрофинансовые организации Лизинговые компании Средства гос. программ

- 30. Слайд Ожидания и прогнозы 2011 2011 год для субъектов малого и среднего бизнеса будет характеризоваться: ростом

- 31. Слайд 2010 год: вызовы и проблемы

- 32. Слайд 2010 год вызовы и проблемы (продолжение)

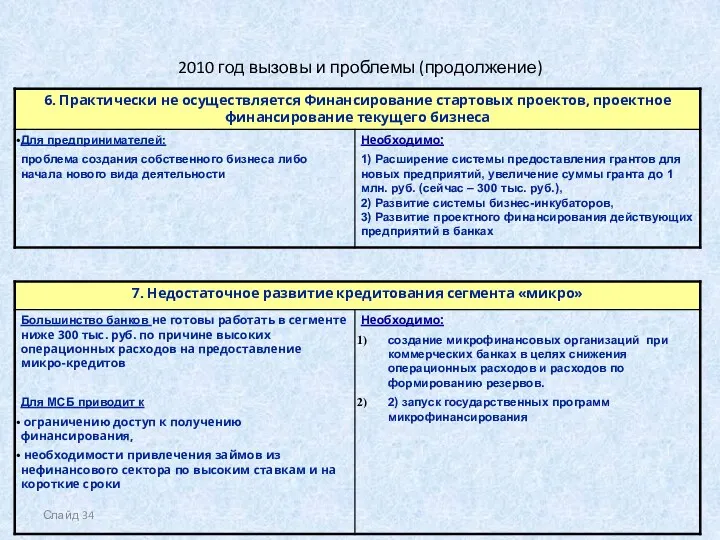

- 33. Слайд 2010 год вызовы и проблемы (продолжение)

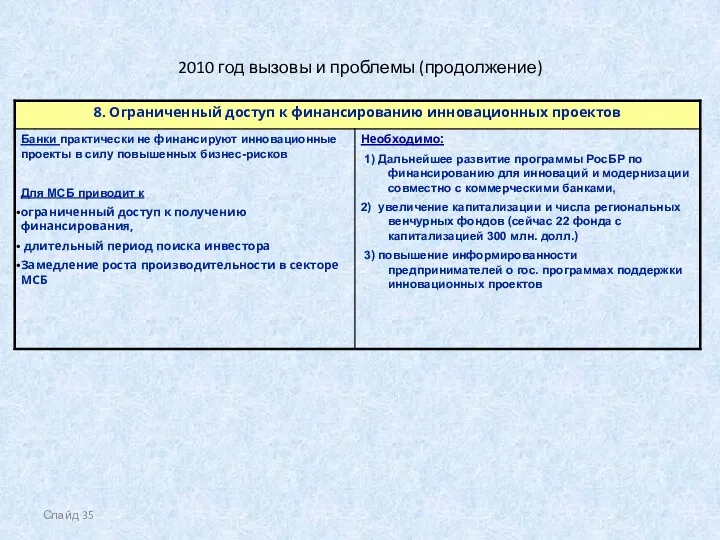

- 34. Слайд 2010 год вызовы и проблемы (продолжение)

- 35. Слайд 2010 год вызовы и проблемы (продолжение)

- 36. Устранение отмеченных диспропорций в развитии банковского сектора предполагает следующие направления его модернизации: 1. Учитывая тот факт,

- 37. 2.Представляется целесообразным рассмотреть вопрос о роли и месте государственной банковской политики в рамках единой государственной денежно-кредитной

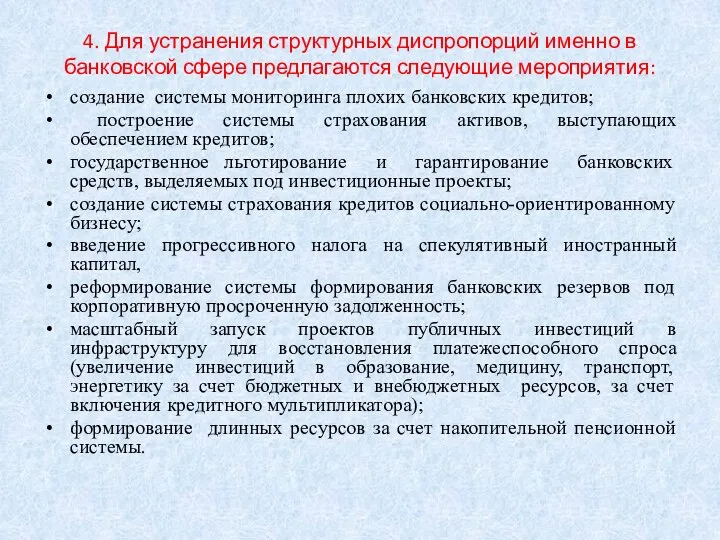

- 38. 4. Для устранения структурных диспропорций именно в банковской сфере предлагаются следующие мероприятия: создание системы мониторинга плохих

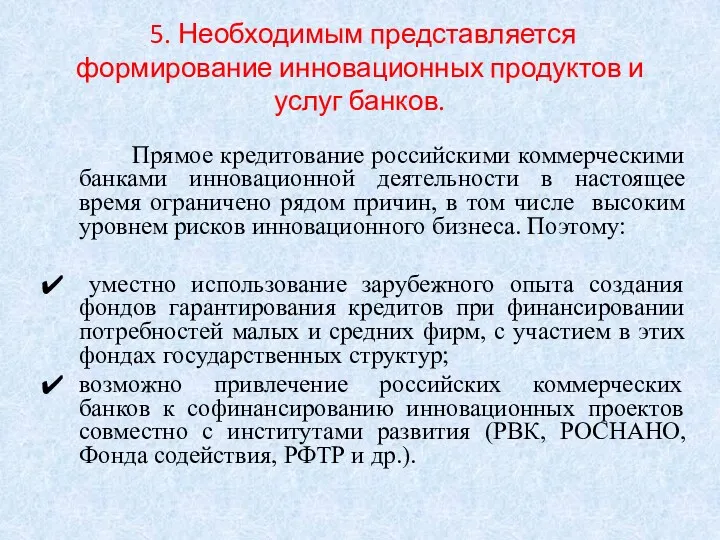

- 39. 5. Необходимым представляется формирование инновационных продуктов и услуг банков. Прямое кредитование российскими коммерческими банками инновационной деятельности

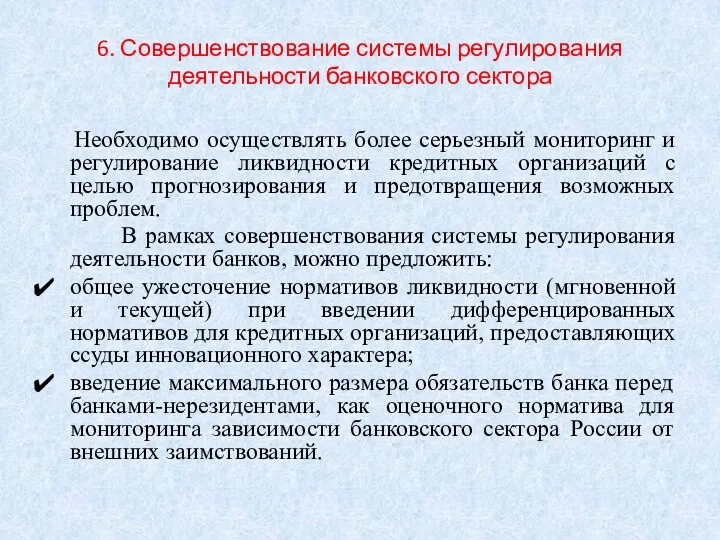

- 40. 6. Совершенствование системы регулирования деятельности банковского сектора Необходимо осуществлять более серьезный мониторинг и регулирование ликвидности кредитных

- 42. Скачать презентацию

Структура банковской системы.

Страны с наибольшим количеством банков,

февраль 2010 г.

Структура банковской системы.

Страны с наибольшим количеством банков,

февраль 2010 г.

.

Количество уровней банковской системы отдельных стран.

.

Количество уровней банковской системы отдельных стран.

.

.

Российские банки – не совсем банки.

Банк - кредитная организация, которая имеет

Российские банки – не совсем банки.

Банк - кредитная организация, которая имеет

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной

Структура доходов действующих кредитных организаций

(по состоянию на 01.10.2010)

Источник: Банк России

Структура доходов действующих кредитных организаций

(по состоянию на 01.10.2010)

Источник: Банк России

Изменение доли доходов, полученных от операций с иностранной валютой

Источник: Банк России,

Изменение доли доходов, полученных от операций с иностранной валютой

Источник: Банк России,

Структура расходов действующих кредитных организаций

(по состоянию на 01.10.2010)

Источник: Банк России

Структура расходов действующих кредитных организаций

(по состоянию на 01.10.2010)

Источник: Банк России

Соотношение прибыли от валютных операций и прибыли до налогообложения 5 крупнейших

Соотношение прибыли от валютных операций и прибыли до налогообложения 5 крупнейших

Динамика прибыли от операций с иностранной валютой 5 крупнейших банков России

В

Динамика прибыли от операций с иностранной валютой 5 крупнейших банков России

В

Доля в факторах увеличения прибыли банковского сектора, %

Источник: ЦБР, Отчет о

Доля в факторах увеличения прибыли банковского сектора, %

Источник: ЦБР, Отчет о

Сложившаяся структура доходов и расходов кредитных организаций отражает сегодняшние экономические реалии:

Сложившаяся структура доходов и расходов кредитных организаций отражает сегодняшние экономические реалии:

Оценка факторов, ограничивающих рост обрабатывающих производств

(ноябрь 2010 г., в %

Оценка факторов, ограничивающих рост обрабатывающих производств (ноябрь 2010 г., в %

снижение неопределённости ситуации в экономике (достоверность прогнозов, ответственность оценок и

снижение неопределённости ситуации в экономике (достоверность прогнозов, ответственность оценок и

Средняя величина активов банков в различных странах

(млрд. долл.)

1Кроме России –

Средняя величина активов банков в различных странах

(млрд. долл.)

1Кроме России –

Состояние ликвидности.

Состояние ликвидности.

Стагнации кредитования. Динамика объемов выданных ипотечных кредитов в 2007-2010 гг.

Стагнации кредитования. Динамика объемов выданных ипотечных кредитов в 2007-2010 гг.

Потребность экономики в долгосрочных1 банковских кредитах и потребность банков в долгосрочных

Потребность экономики в долгосрочных1 банковских кредитах и потребность банков в долгосрочных

Структура долгосрочных пассивов банковского сектора (остатки на конец года, в %

Структура долгосрочных пассивов банковского сектора (остатки на конец года, в %

Структура депозитов населения по срокам (%)

Возможности расширения долгосрочных (сроком свыше трех

Структура депозитов населения по срокам (%)

Возможности расширения долгосрочных (сроком свыше трех

Возможные способы решения проблемы

Стимулировать развитие внутреннего рынка долгосрочных корпоративных облигаций

механизм

Возможные способы решения проблемы

Стимулировать развитие внутреннего рынка долгосрочных корпоративных облигаций

механизм

Главными препятствиями восстановления кредитной активности являются:

низкий платежеспособный спрос населения как

Главными препятствиями восстановления кредитной активности являются:

низкий платежеспособный спрос населения как

Размер капитала кредитных организаций.

Наиболее надежное приложение капитала требует

Размер капитала кредитных организаций.

Наиболее надежное приложение капитала требует

Доступность банковских услуг и расходы на инфраструктуру банковской системы.

В

Доступность банковских услуг и расходы на инфраструктуру банковской системы.

В

Совокупный индекс обеспеченности федеральных округов банковскими услугами

Совокупный индекс обеспеченности федеральных округов банковскими услугами

Слайд

Предприятия малого и среднего бизнеса формируют 21% ВВП,

Рост сектора

Слайд

Предприятия малого и среднего бизнеса формируют 21% ВВП,

Рост сектора

Слайд

Основные проблемы развития малого и среднего бизнеса

Основные проблемы развития малого

Слайд

Основные проблемы развития малого и среднего бизнеса

Основные проблемы развития малого

Слайд

Источники финансирования бизнеса

Источники финансирования МСБ

Коммерческие

БАНКИ

Микрофинансовые

организации

Лизинговые

компании

Средства

гос. программ

90

Слайд

Источники финансирования бизнеса

Источники финансирования МСБ

Коммерческие

БАНКИ

Микрофинансовые

организации

Лизинговые

компании

Средства

гос. программ

90

Слайд

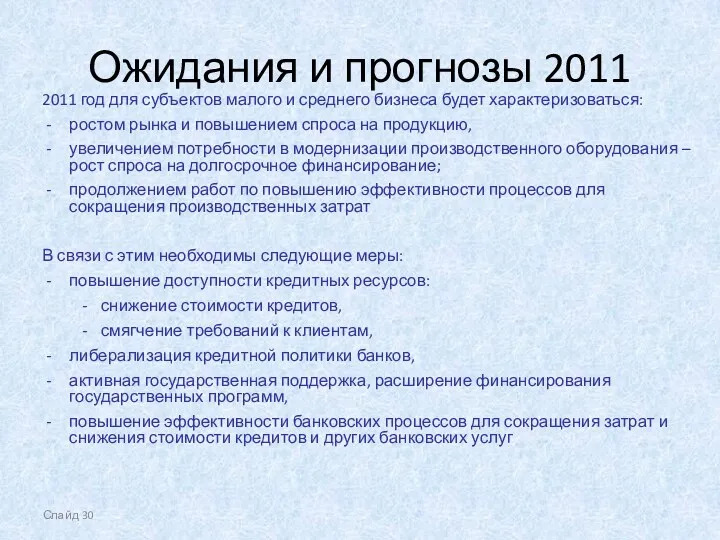

Ожидания и прогнозы 2011

2011 год для субъектов малого и среднего

Слайд

Ожидания и прогнозы 2011

2011 год для субъектов малого и среднего

Слайд

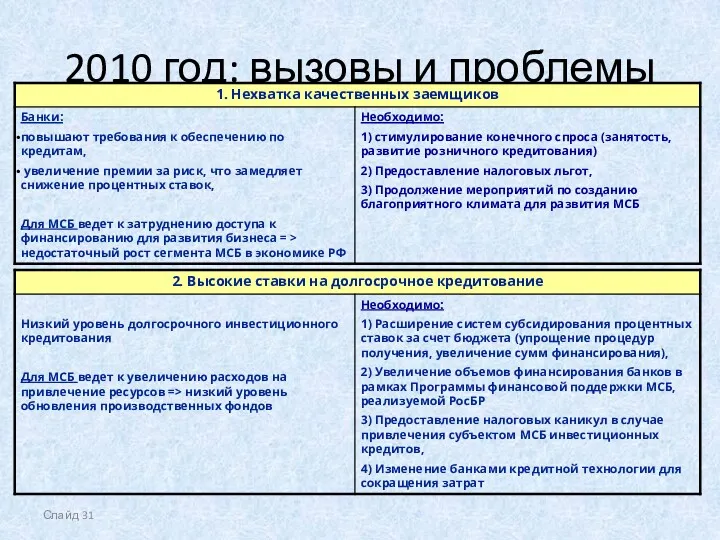

2010 год: вызовы и проблемы

Слайд

2010 год: вызовы и проблемы

Слайд

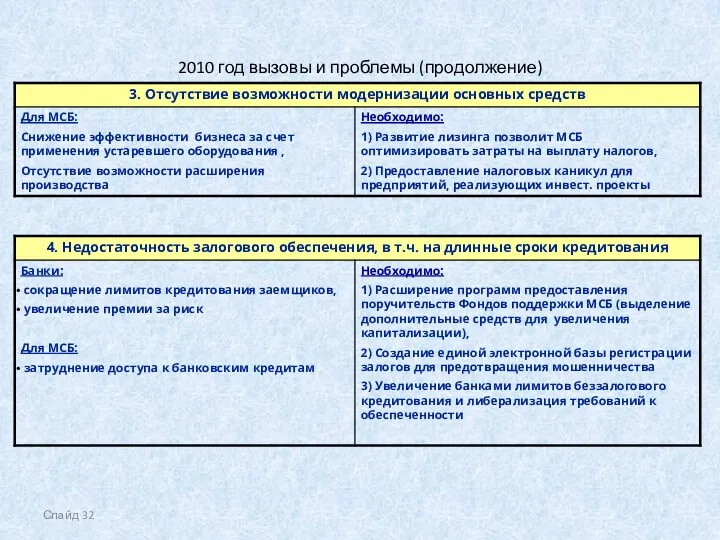

2010 год вызовы и проблемы (продолжение)

Слайд

2010 год вызовы и проблемы (продолжение)

Слайд

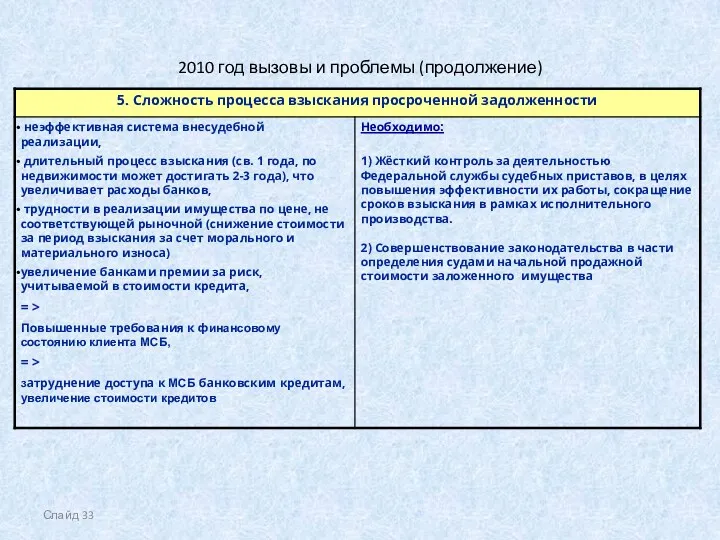

2010 год вызовы и проблемы (продолжение)

Слайд

2010 год вызовы и проблемы (продолжение)

Слайд

2010 год вызовы и проблемы (продолжение)

Слайд

2010 год вызовы и проблемы (продолжение)

Слайд

2010 год вызовы и проблемы (продолжение)

Слайд

2010 год вызовы и проблемы (продолжение)

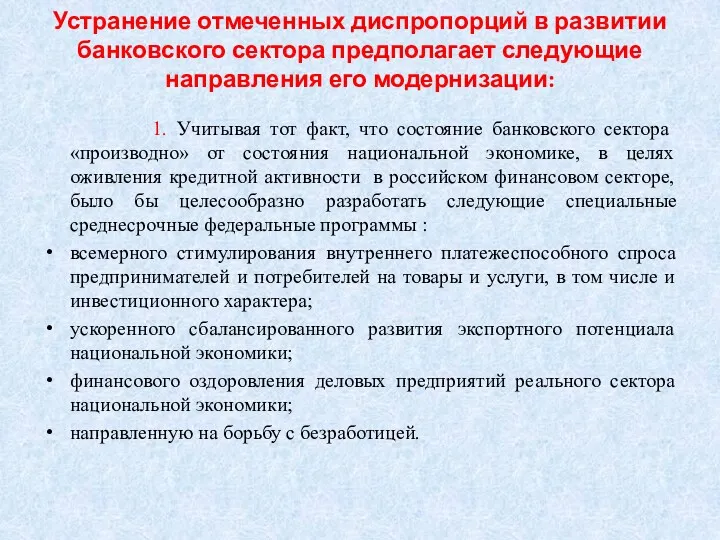

Устранение отмеченных диспропорций в развитии банковского сектора предполагает следующие направления его

Устранение отмеченных диспропорций в развитии банковского сектора предполагает следующие направления его

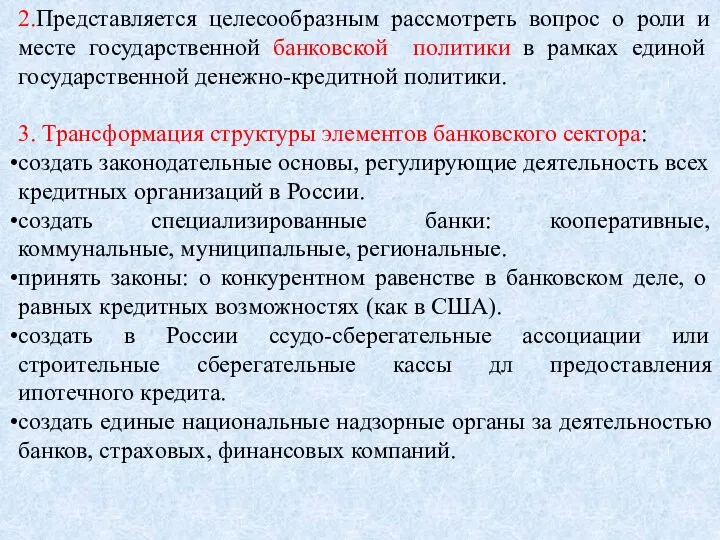

2.Представляется целесообразным рассмотреть вопрос о роли и месте государственной банковской политики

2.Представляется целесообразным рассмотреть вопрос о роли и месте государственной банковской политики

4. Для устранения структурных диспропорций именно в банковской сфере предлагаются следующие

4. Для устранения структурных диспропорций именно в банковской сфере предлагаются следующие

5. Необходимым представляется формирование инновационных продуктов и услуг банков.

Прямое

5. Необходимым представляется формирование инновационных продуктов и услуг банков.

Прямое

6. Совершенствование системы регулирования деятельности банковского сектора

Необходимо осуществлять более серьезный

6. Совершенствование системы регулирования деятельности банковского сектора

Необходимо осуществлять более серьезный

Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда

Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда Развитие муниципальной службы в городском округе город Октябрьский Республики Башкортостан

Развитие муниципальной службы в городском округе город Октябрьский Республики Башкортостан История экономических учений

История экономических учений Стратегия развития башкирского народа. Эскелеккә ҡаршы бергәләп көрәшәйек (часть 2)

Стратегия развития башкирского народа. Эскелеккә ҡаршы бергәләп көрәшәйек (часть 2) Национальное богатство

Национальное богатство Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру

Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру Теория отраслевых рынков

Теория отраслевых рынков Производственная программа и производственные мощности предприятия. Тема 9

Производственная программа и производственные мощности предприятия. Тема 9 Investitionen, Zeit und Kapitalmärkte

Investitionen, Zeit und Kapitalmärkte Ринок державних цінних паперів. Сучасний стан та перспективи розвитку

Ринок державних цінних паперів. Сучасний стан та перспективи розвитку Система Дело

Система Дело Государственный бюджет

Государственный бюджет Базовое рабочее время

Базовое рабочее время Экономические взгляды Франсуа Кенэ

Экономические взгляды Франсуа Кенэ Инновационная экономика. Сущность и эволюция теории инновационной экономики. (Лекция 1)

Инновационная экономика. Сущность и эволюция теории инновационной экономики. (Лекция 1) Динамика экономического развития. Экономический рост, цикличность развития экономики

Динамика экономического развития. Экономический рост, цикличность развития экономики Введение в экономику. Экономическая теория и ее развитие

Введение в экономику. Экономическая теория и ее развитие Теория экономического цикла (взгляд австрийской школы)

Теория экономического цикла (взгляд австрийской школы) Stages of analysis

Stages of analysis ВКР: Влияние дебиторской задолженности на формирование кредитной политики предприятия

ВКР: Влияние дебиторской задолженности на формирование кредитной политики предприятия Практические аспекты проведения трансформаций в промышленности

Практические аспекты проведения трансформаций в промышленности Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Эконометрика

Эконометрика Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Таможенно-тарифное регулирование внешнеэкономической деятельности. (Лекция 1)

Таможенно-тарифное регулирование внешнеэкономической деятельности. (Лекция 1) Управление таможенной деятельностью

Управление таможенной деятельностью Слайды по экономической теории

Слайды по экономической теории Совершенная конкуренция

Совершенная конкуренция