- Сучасні засади діяльності комерційних банків. (Тема 10)

Содержание

- 2. Лекція 1 Сутність та класифікація комерційних банків Організаційна та функціональна структура комерційних банків Структурні підрозділи комерційних

- 3. Лекція 2 Банківські ресурси та особливості їх формування Активні операції комерційних банків Комісійно-посередницькі операції комерційних банків

- 4. 1. Сутність та класифікація комерційних банків

- 5. Слово «банк» походить від італійського слова «bаnca», що в перекладі означає «лавка», тобто місце, де обмінювалися

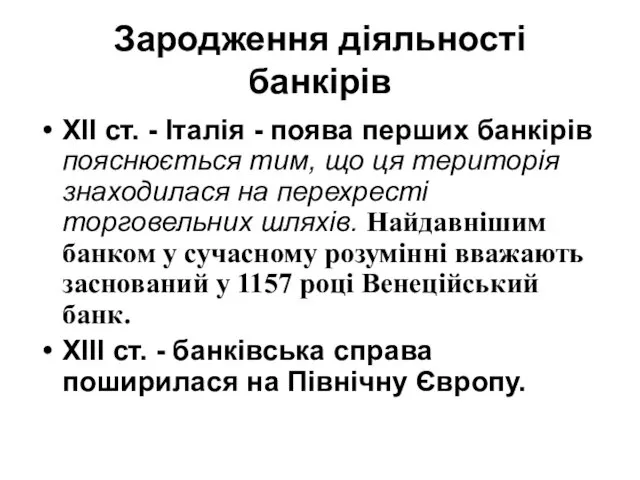

- 6. Зародження діяльності банкірів XII ст. - Італія - поява перших банкірів пояснюється тим, що ця територія

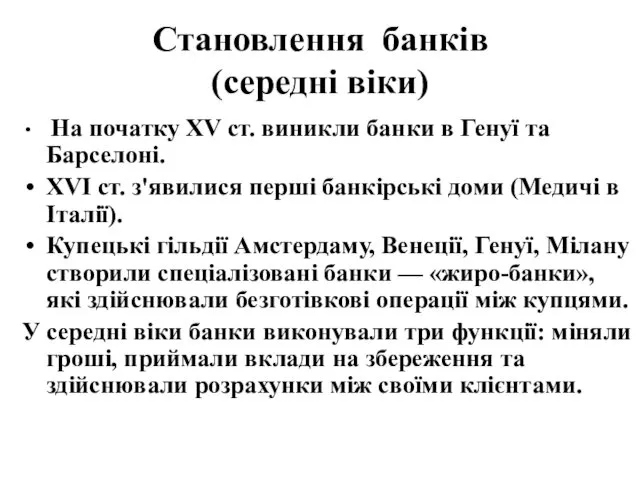

- 7. Становлення банків (середні віки) На початку XV ст. виникли банки в Генуї та Барселоні. XVI ст.

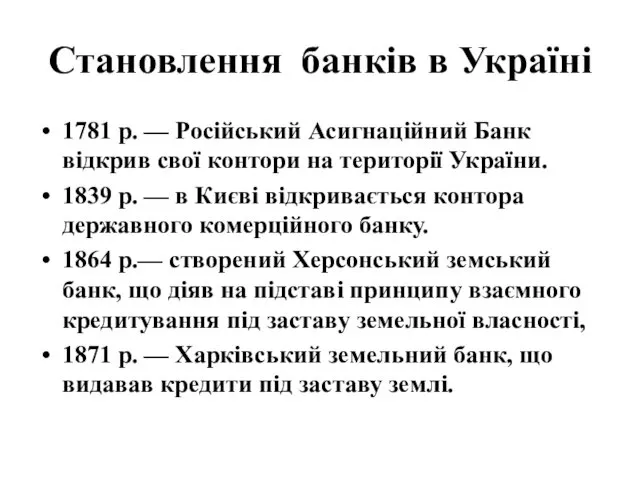

- 8. Становлення банків в Україні 1781 p. — Російський Асигнаційний Банк відкрив свої контори на території України.

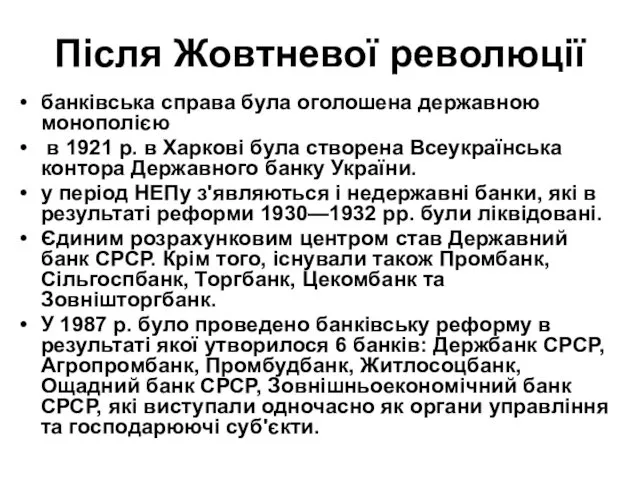

- 9. Після Жовтневої революції банківська справа була оголошена державною монополією в 1921 р. в Харкові була створена

- 10. Перша банківська директива ЄЕС Директива №77/780 від 12 грудня 1977 року «Про координацію законів, правил і

- 11. Друга банківська директива ЄЕС прийнята 15 грудня 1989 p., мала своїм покликанням скасувати недоліки попереднього документа

- 12. Базельський комітет з питань банківського нагляду Створений в1974р. 14 країн

- 13. Етапи Базель 1 -1988р. Базель 2 -2004р. Базель 3 – 2010 р.

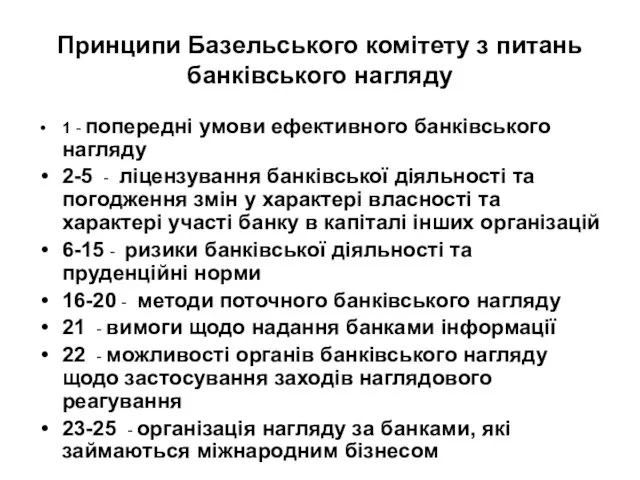

- 14. Принципи Базельського комітету з питань банківського нагляду 1 - попередні умови ефективного банківського нагляду 2-5 -

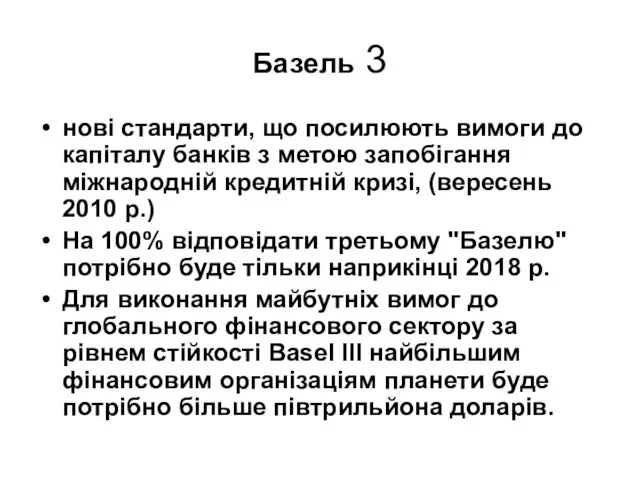

- 15. Базель 3 нові стандарти, що посилюють вимоги до капіталу банків з метою запобігання міжнародній кредитній кризі,

- 16. КОМЕРЦІЙНІ БАНКИ підприємства особливого типу, які організують та здійснюють рух позичкового капіталу для забезпечення отримання прибутку

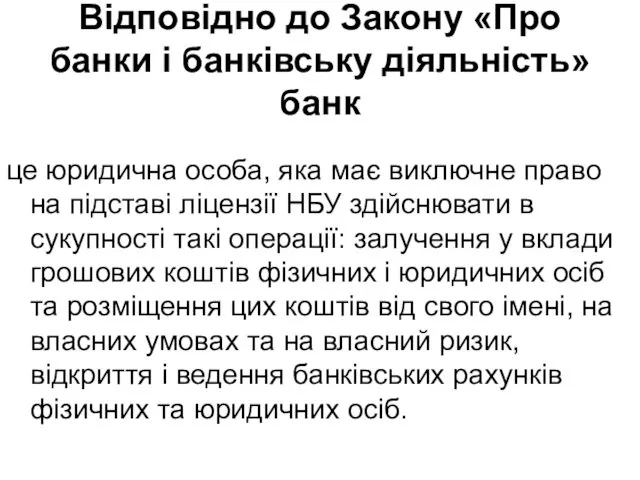

- 17. Відповідно до Закону «Про банки і банківську діяльність» банк це юридична особа, яка має виключне право

- 18. Стаття 334 Господарського кодексу України визначає банки як фінансові установи, функціями яких є залучення у вклади

- 19. Призначення комерційних банків постачають народне господарство додатковими ресурсами сприяють нагромадженню капіталу створюють механізм розподілу і перерозподілу

- 20. Комерційним банкам забороняється діяльність у сфері : матеріального виробництва торгівлі страхування

- 21. Базові функції комерційних банків мобілізація тимчасово вільних коштів кредитування підприємств, держави і населення здійснення розрахунків і

- 22. Небазові функції комерційних банків операції з купівлі і продажу іноземної валюти фінансування зовнішньої торгівлі довірчі операції

- 23. Комерційні банки функціонують згідно з певними принципами Комерційний розрахунок: Автономія Самоуправління. Спекулятивний інтерес. Максимізація використання ресурсів

- 24. Класифікація комерційних банків

- 25. За формою власності державні, акціонерні, кооперативні, приватні змішані;

- 26. За організаційно-правовою формою недержавні акціонерні банки; державні акціонерні банки; кооперативні банки.

- 27. За походженням капіталу акціонері товариства відкритого і закритого типів, товариства з обмеженою відповідальністю (пайові) або кооперативні;

- 28. За територіальною ознакою міжнародні, загальнонаціональні, регіональні, міжрегіональні

- 29. За національною належністю національні іноземні

- 30. За походженням капіталу з вітчизняним капіталом; за участю іноземного капіталу; зі 100-процентним іноземним капіталом.

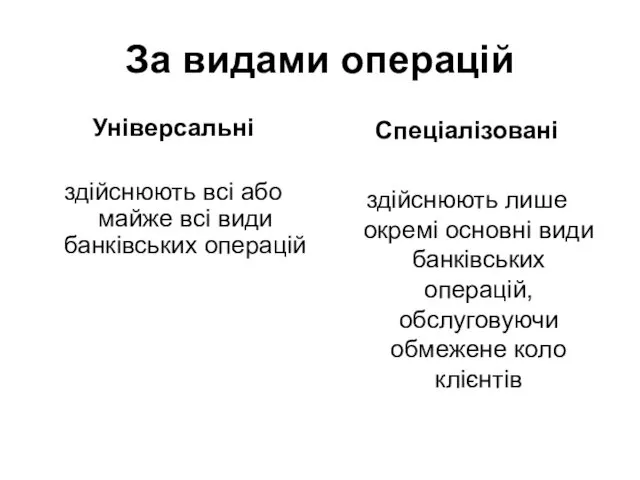

- 31. За видами операцій Універсальні здійснюють всі або майже всі види банківських операцій Спеціалізовані здійснюють лише окремі

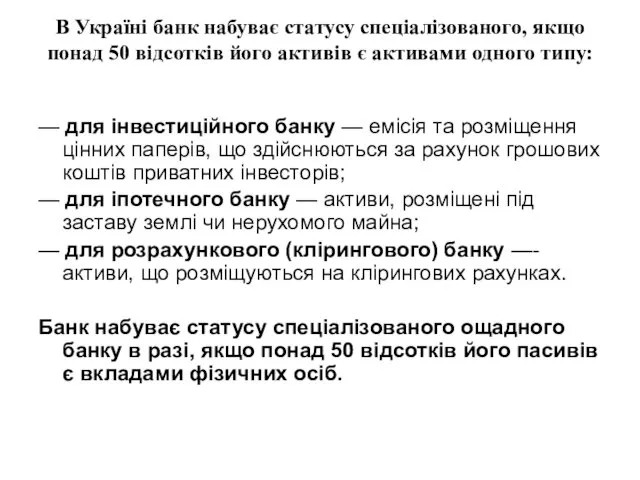

- 32. В Україні банк набуває статусу спеціалізованого, якщо понад 50 відсотків його активів є активами одного типу:

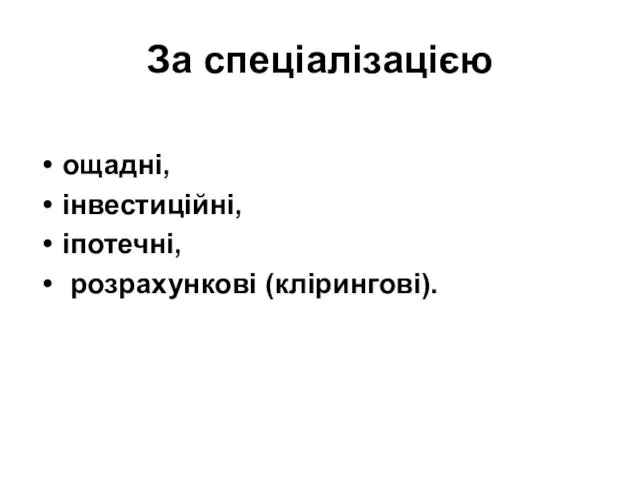

- 33. За спеціалізацією ощадні, інвестиційні, іпотечні, розрахункові (клірингові).

- 34. За обсягами активів група I: активи більше 21000 млн. грн.; група II: активи більше 6000 млн.

- 35. За порядком створення перепрофільовані новостворені;

- 36. За характером відносин банки-гаранти, банки кореспонденти, уповноважені;

- 37. За структурою багатопрофільні безфіліальні

- 38. 2. Організаційна та функціональна структура комерційних банків

- 39. Організаційна структура комерційного банку структура управління банку структура функціональних підрозділів і служб банку

- 40. Найвищим органом управління банку є збори його акціонерів (учасників), які скликаються щороку (не пізніше ніж через

- 41. Повноваження зборів акціонерів ухвалюють рішення про заснування, реорганізацію чи припинення діяльності банку; затверджують акти й документи

- 42. Для здійснення нагляду й контролю за роботою правління та ревізійного комітету банку обирають спостережну раду банку

- 43. ОРГАНІЗАЦІЙНА СТРУКТУРА БАНКУ система передачі розпоряджень від вищих інстанцій до нижчестоящих система розподілу повноважень між інстанціями.

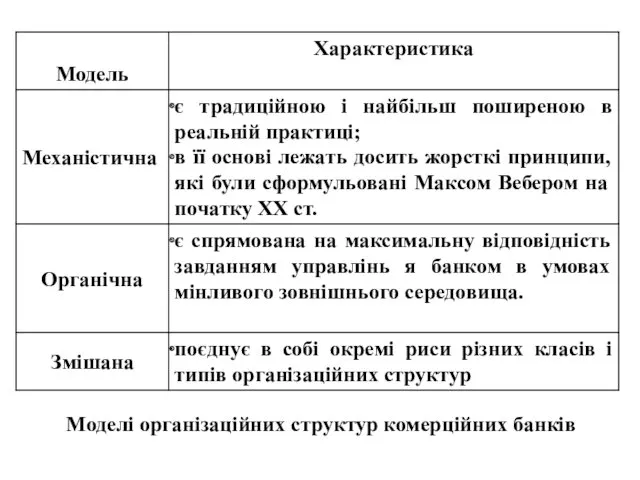

- 44. Моделі організаційних структур комерційних банків

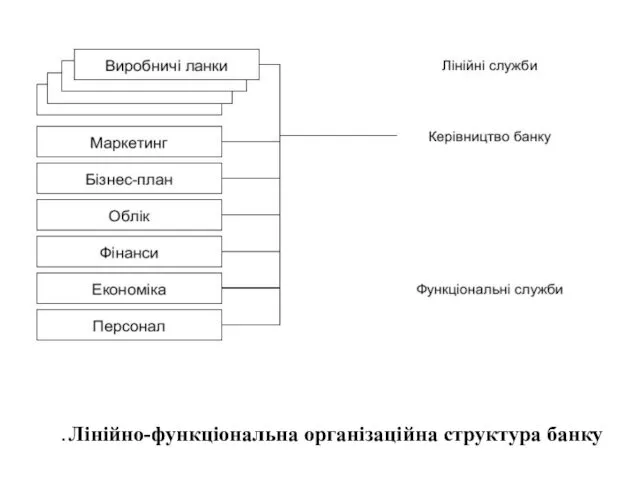

- 45. . Лінійно-функціональна організаційна структура банку

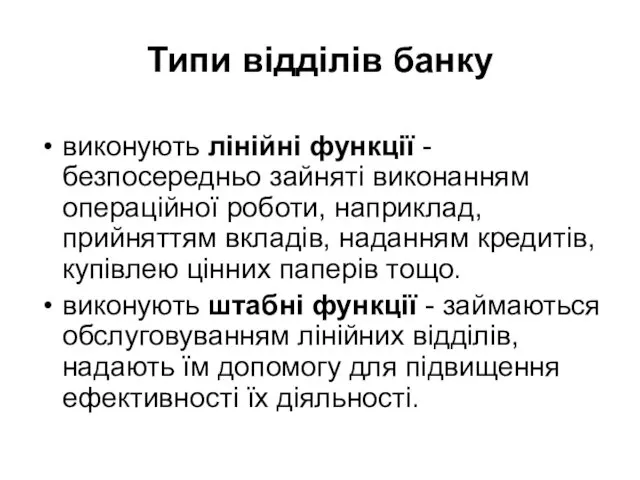

- 46. Типи відділів банку виконують лінійні функції - безпосередньо зайняті виконанням операційної роботи, наприклад, прийняттям вкладів, наданням

- 47. Традиційна функціональна структура банку будується на основі поопераційного поділу підрозділів. Відмінними рисами такої структури є жорстке

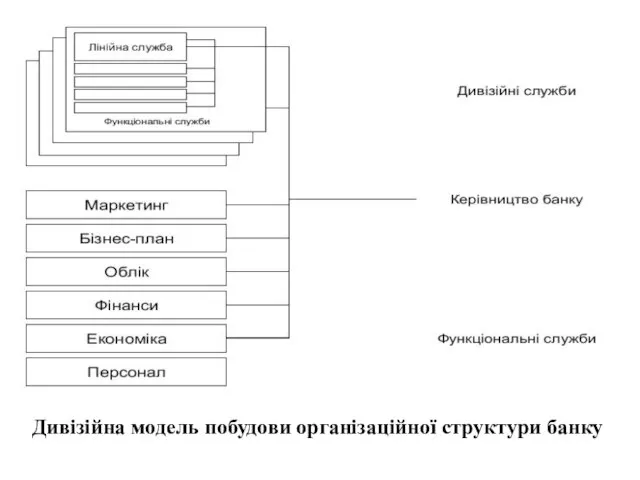

- 48. Дивізійна модель побудови організаційної структури банку

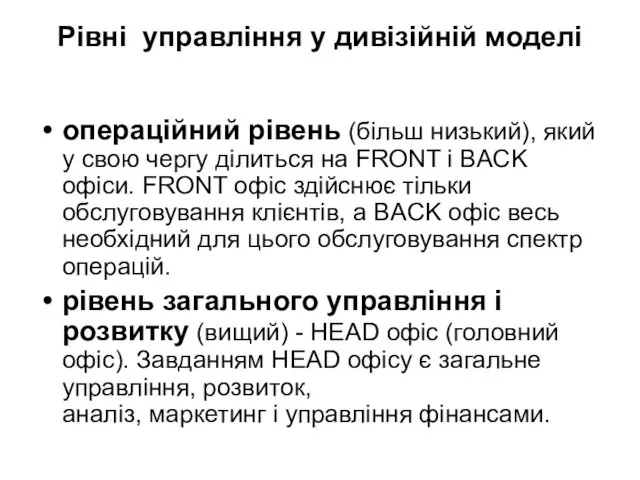

- 49. Рівні управління у дивізійній моделі операційний рівень (більш низький), який у свою чергу ділиться на FRONT

- 50. 2. Банківські ресурси та особливості їх формування

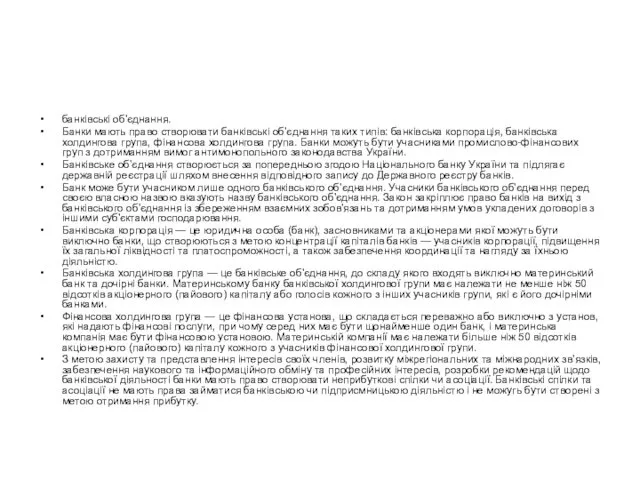

- 51. банківські об'єднання. Банки мають право створювати банківські об'єднання таких типів: банківська корпорація, банківська холдингова група, фінансова

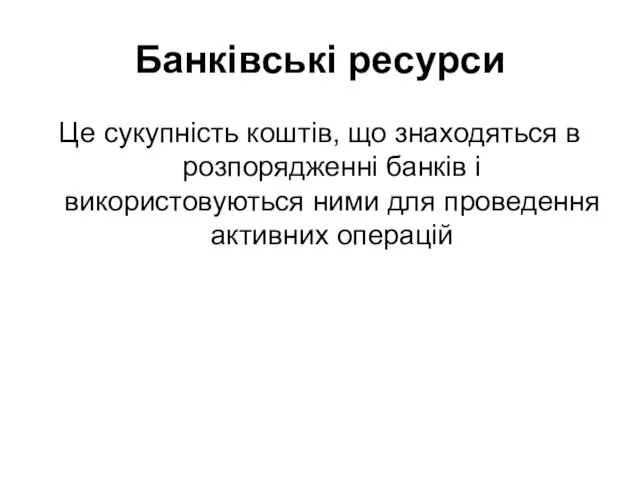

- 52. Банківські ресурси Це сукупність коштів, що знаходяться в розпорядженні банків і використовуються ними для проведення активних

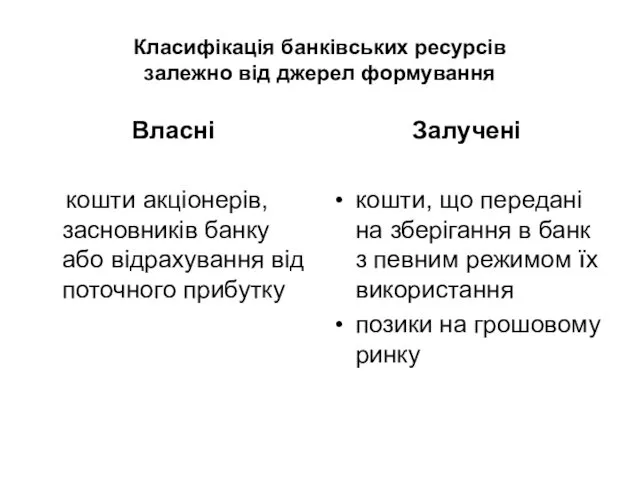

- 53. Класифікація банківських ресурсів залежно від джерел формування Власні кошти акціонерів, засновників банку або відрахування від поточного

- 54. Статутний фонд Нерозподілений прибуток Резервний фонд Структура власного капіталу

- 55. Статутний фонд Формується за рахунок пайових внесків власників банку (якщо це приватне підприємство), або за рахунок

- 56. Утворюється за рахунок щорічних відрахувань з прибутку, розмір яких визначається загальними зборами акціонерів банку Резервний фонд

- 57. Призначення резервного фонду Покриття загальних ризиків, що випливають із основної діяльності банку і щодо яких не

- 58. Це частина прибутку, що залишається у розпорядженні банку після сплати податків, виплати дивідендів акціонерам та відрахувань

- 59. Розширення його матеріально-технічної бази Матеріального стимулювання персоналу Вирішення соціальних питань З коштів нерозподіленого прибутку формується ряд

- 60. Захисну Оперативну Регулювальну Власний капітал комерційного банку виконує три основні функції

- 61. Кошти, передані на зберігання у фінансову установу з відповідним режимом їх використання, що регулюється банківським законодавством

- 62. Види депозитів До запитання Строкові Ощадні

- 63. 4.Активні операції комерційних банків

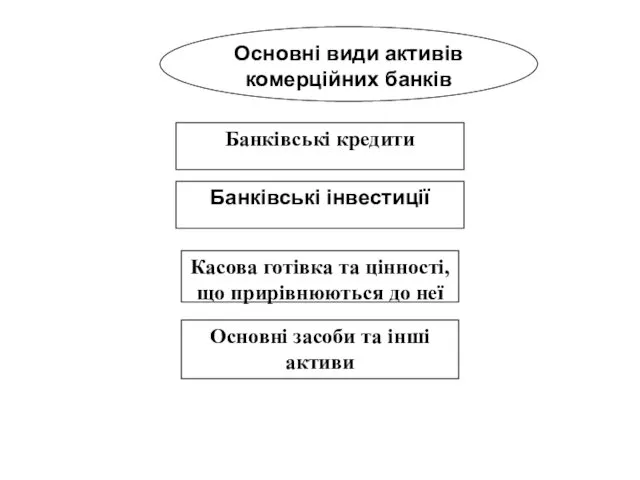

- 64. Активні операції комерційних банків Це операції, пов’язані з розміщенням мобілізованих ресурсів з метою отримання прибутку

- 65. Банківські кредити Банківські інвестиції Касова готівка та цінності, що прирівнюються до неї Основні засоби та інші

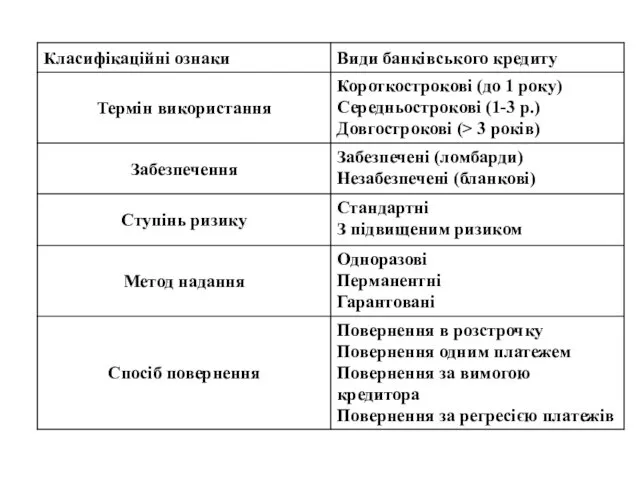

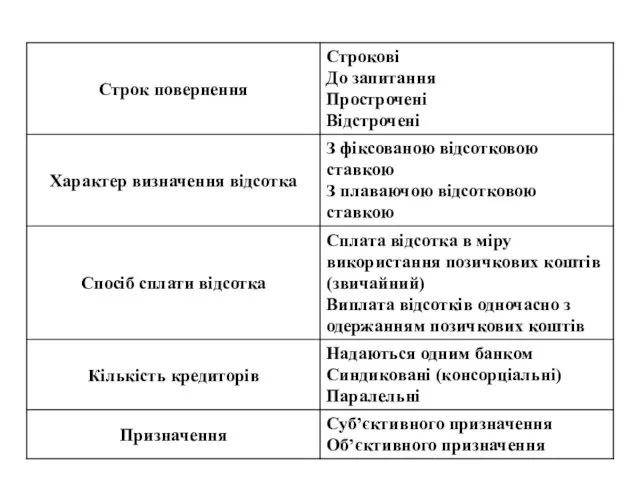

- 66. Класифікація банківського кредиту

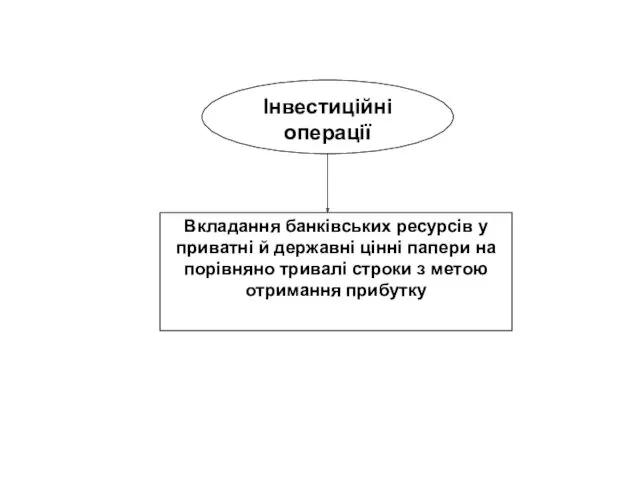

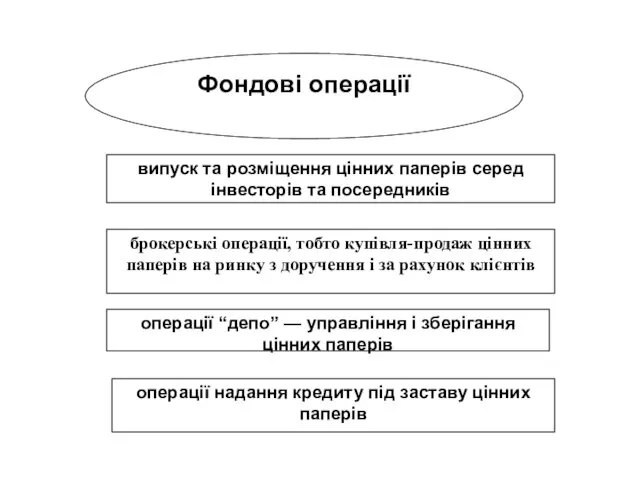

- 69. Фондові операції випуск та розміщення цінних паперів серед інвесторів та посередників брокерські операції, тобто купівля-продаж цінних

- 70. 5. Комісійно-посередницькі банківські операції

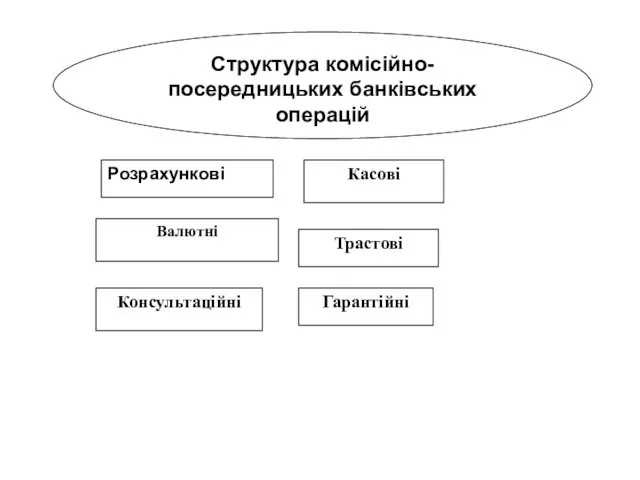

- 71. Структура комісійно-посередницьких банківських операцій Розрахункові Касові Валютні Трастові Консультаційні Гарантійні

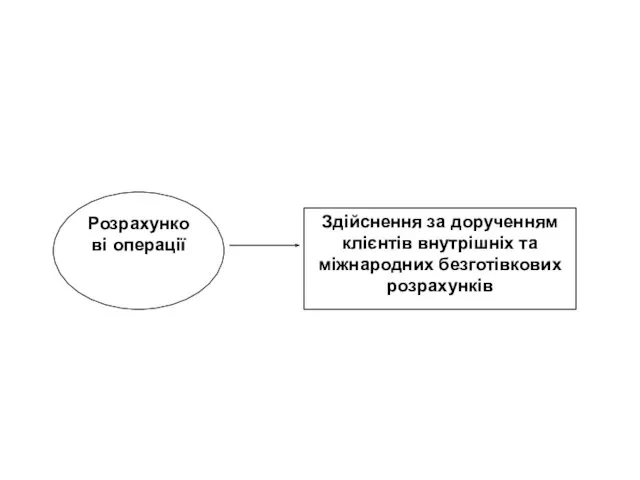

- 72. Розрахункові операції Здійснення за дорученням клієнтів внутрішніх та міжнародних безготівкових розрахунків

- 73. Структура розрахункових операцій в залежності від способу організації розрахунків Інкасові Акредитивні Переказні

- 74. Інкасові операції Комерційний банк з доручення свого клієнта і на підставі отриманих від нього грошових документів

- 75. Акредитивні операції Доручення клієнта банку виплатити певну суму коштів третій особі за виконання нею умов, передбачених

- 76. Клієнт дає доручення своєму банкові переказати певну суму коштів в інше місто (країну), де їх може

- 78. Скачать презентацию

Лекція 1

Сутність та класифікація комерційних банків

Організаційна та функціональна структура комерційних банків

Структурні

Лекція 1

Сутність та класифікація комерційних банків

Організаційна та функціональна структура комерційних банків

Структурні

Лекція 2

Банківські ресурси та особливості їх формування

Активні операції комерційних банків

Комісійно-посередницькі операції

Лекція 2

Банківські ресурси та особливості їх формування

Активні операції комерційних банків

Комісійно-посередницькі операції

1. Сутність та класифікація комерційних банків

1. Сутність та класифікація комерційних банків

Слово «банк» походить

від італійського слова «bаnca», що в перекладі означає

Слово «банк» походить

від італійського слова «bаnca», що в перекладі означає

Зародження діяльності банкірів

XII ст. - Італія - поява перших банкірів пояснюється

Зародження діяльності банкірів

XII ст. - Італія - поява перших банкірів пояснюється

Становлення банків

(середні віки)

На початку XV ст. виникли банки

Становлення банків

(середні віки)

На початку XV ст. виникли банки

Становлення банків в Україні

1781 p. — Російський Асигнаційний Банк відкрив свої

Становлення банків в Україні

1781 p. — Російський Асигнаційний Банк відкрив свої

Після Жовтневої революції

банківська справа була оголошена державною монополією

в 1921 р.

Після Жовтневої революції

банківська справа була оголошена державною монополією

в 1921 р.

Перша банківська директива ЄЕС

Директива №77/780 від 12 грудня 1977 року «Про

Перша банківська директива ЄЕС

Директива №77/780 від 12 грудня 1977 року «Про

Друга банківська директива ЄЕС

прийнята 15 грудня 1989 p., мала своїм

Друга банківська директива ЄЕС

прийнята 15 грудня 1989 p., мала своїм

Базельський комітет

з питань банківського нагляду

Створений в1974р.

14 країн

Базельський комітет

з питань банківського нагляду

Створений в1974р.

14 країн

Етапи

Базель 1 -1988р.

Базель 2 -2004р.

Базель 3 – 2010 р.

Етапи

Базель 1 -1988р.

Базель 2 -2004р.

Базель 3 – 2010 р.

Принципи Базельського комітету з питань банківського нагляду

1 - попередні умови ефективного

Принципи Базельського комітету з питань банківського нагляду

1 - попередні умови ефективного

Базель 3

нові стандарти, що посилюють вимоги до капіталу банків з метою

Базель 3

нові стандарти, що посилюють вимоги до капіталу банків з метою

КОМЕРЦІЙНІ БАНКИ

підприємства особливого типу, які організують та здійснюють рух позичкового капіталу

КОМЕРЦІЙНІ БАНКИ

підприємства особливого типу, які організують та здійснюють рух позичкового капіталу

Відповідно до Закону «Про банки і банківську діяльність» банк

це юридична особа,

Відповідно до Закону «Про банки і банківську діяльність» банк

це юридична особа,

Стаття 334 Господарського кодексу України визначає банки як

фінансові установи, функціями яких

Стаття 334 Господарського кодексу України визначає банки як

фінансові установи, функціями яких

Призначення комерційних банків

постачають народне господарство додатковими ресурсами

сприяють нагромадженню капіталу

створюють механізм

Призначення комерційних банків

постачають народне господарство додатковими ресурсами

сприяють нагромадженню капіталу

створюють механізм

Комерційним банкам забороняється

діяльність у сфері :

матеріального виробництва

торгівлі

страхування

Комерційним банкам забороняється

діяльність у сфері :

матеріального виробництва

торгівлі

страхування

Базові функції комерційних банків

мобілізація тимчасово вільних коштів

кредитування підприємств, держави і населення

здійснення

Базові функції комерційних банків

мобілізація тимчасово вільних коштів

кредитування підприємств, держави і населення

здійснення

Небазові функції комерційних банків

операції з купівлі і продажу іноземної валюти

фінансування зовнішньої

Небазові функції комерційних банків

операції з купівлі і продажу іноземної валюти

фінансування зовнішньої

Комерційні банки функціонують згідно з певними принципами

Комерційний розрахунок:

Автономія

Самоуправління.

Спекулятивний інтерес.

Максимізація

Комерційні банки функціонують згідно з певними принципами

Комерційний розрахунок:

Автономія

Самоуправління.

Спекулятивний інтерес.

Максимізація

Класифікація комерційних банків

Класифікація комерційних банків

За формою власності

державні,

акціонерні,

кооперативні,

приватні

змішані;

За формою власності

державні,

акціонерні,

кооперативні,

приватні

змішані;

За організаційно-правовою формою

недержавні акціонерні банки;

державні акціонерні банки;

кооперативні банки.

За організаційно-правовою формою

недержавні акціонерні банки;

державні акціонерні банки;

кооперативні банки.

За походженням капіталу

акціонері товариства відкритого і закритого типів,

товариства з обмеженою відповідальністю

За походженням капіталу

акціонері товариства відкритого і закритого типів,

товариства з обмеженою відповідальністю

За територіальною ознакою

міжнародні,

загальнонаціональні,

регіональні,

міжрегіональні

За територіальною ознакою

міжнародні,

загальнонаціональні,

регіональні,

міжрегіональні

За національною належністю

національні

іноземні

За національною належністю

національні

іноземні

За походженням капіталу

з вітчизняним капіталом;

за участю іноземного капіталу;

зі 100-процентним

За походженням капіталу

з вітчизняним капіталом;

за участю іноземного капіталу;

зі 100-процентним

За видами операцій

Універсальні

здійснюють всі або майже всі види банківських операцій

Спеціалізовані

здійснюють лише

За видами операцій

Універсальні

здійснюють всі або майже всі види банківських операцій

Спеціалізовані

здійснюють лише

В Україні банк набуває статусу спеціалізованого, якщо понад 50 відсотків його

В Україні банк набуває статусу спеціалізованого, якщо понад 50 відсотків його

За спеціалізацією

ощадні,

інвестиційні,

іпотечні,

розрахункові (клірингові).

За спеціалізацією

ощадні,

інвестиційні,

іпотечні,

розрахункові (клірингові).

За обсягами активів

група I: активи більше 21000 млн. грн.;

група II:

За обсягами активів

група I: активи більше 21000 млн. грн.;

група II:

За порядком створення

перепрофільовані

новостворені;

За порядком створення

перепрофільовані

новостворені;

За характером відносин

банки-гаранти,

банки кореспонденти,

уповноважені;

За характером відносин

банки-гаранти,

банки кореспонденти,

уповноважені;

За структурою

багатопрофільні

безфіліальні

За структурою

багатопрофільні

безфіліальні

2. Організаційна та функціональна структура комерційних банків

2. Організаційна та функціональна структура комерційних банків

Організаційна структура комерційного банку

структура управління банку

структура функціональних підрозділів і служб банку

Організаційна структура комерційного банку

структура управління банку

структура функціональних підрозділів і служб банку

Найвищим органом управління банку є

збори його акціонерів (учасників), які скликаються щороку

Найвищим органом управління банку є

збори його акціонерів (учасників), які скликаються щороку

Повноваження зборів акціонерів

ухвалюють рішення про заснування, реорганізацію чи припинення діяльності

Повноваження зборів акціонерів

ухвалюють рішення про заснування, реорганізацію чи припинення діяльності

Для здійснення нагляду й контролю за роботою правління та ревізійного комітету

Для здійснення нагляду й контролю за роботою правління та ревізійного комітету

ОРГАНІЗАЦІЙНА СТРУКТУРА БАНКУ

система передачі розпоряджень від вищих інстанцій до нижчестоящих

система

ОРГАНІЗАЦІЙНА СТРУКТУРА БАНКУ

система передачі розпоряджень від вищих інстанцій до нижчестоящих

система

Моделі організаційних структур комерційних банків

Моделі організаційних структур комерційних банків

. Лінійно-функціональна організаційна структура банку

. Лінійно-функціональна організаційна структура банку

Типи відділів банку

виконують лінійні функції - безпосередньо зайняті виконанням операційної роботи,

Типи відділів банку

виконують лінійні функції - безпосередньо зайняті виконанням операційної роботи,

Традиційна функціональна структура банку

будується на основі поопераційного поділу підрозділів.

Відмінними рисами такої

Традиційна функціональна структура банку

будується на основі поопераційного поділу підрозділів.

Відмінними рисами такої

Дивізійна модель побудови організаційної структури банку

Дивізійна модель побудови організаційної структури банку

Рівні управління у дивізійній моделі

операційний рівень (більш низький), який у

Рівні управління у дивізійній моделі

операційний рівень (більш низький), який у

2. Банківські ресурси та особливості їх формування

2. Банківські ресурси та особливості їх формування

банківські об'єднання.

Банки мають право створювати банківські об'єднання таких типів: банківська корпорація,

банківські об'єднання.

Банки мають право створювати банківські об'єднання таких типів: банківська корпорація,

Банківські ресурси

Це сукупність коштів, що знаходяться в розпорядженні банків і використовуються

Банківські ресурси

Це сукупність коштів, що знаходяться в розпорядженні банків і використовуються

Класифікація банківських ресурсів

залежно від джерел формування

Власні

кошти акціонерів, засновників банку

Класифікація банківських ресурсів

залежно від джерел формування

Власні

кошти акціонерів, засновників банку

Статутний фонд

Нерозподілений прибуток

Резервний фонд

Структура власного капіталу

Статутний фонд

Нерозподілений прибуток

Резервний фонд

Структура власного капіталу

Статутний фонд

Формується за рахунок пайових внесків власників банку (якщо це

Статутний фонд

Формується за рахунок пайових внесків власників банку (якщо це

Утворюється за рахунок щорічних відрахувань з прибутку, розмір яких визначається загальними

Утворюється за рахунок щорічних відрахувань з прибутку, розмір яких визначається загальними

Призначення резервного фонду

Покриття загальних ризиків, що випливають із основної діяльності банку

Призначення резервного фонду

Покриття загальних ризиків, що випливають із основної діяльності банку

Це частина прибутку, що залишається у розпорядженні банку після сплати податків,

Це частина прибутку, що залишається у розпорядженні банку після сплати податків,

Розширення його матеріально-технічної бази

Матеріального стимулювання персоналу

Вирішення соціальних питань

З коштів нерозподіленого прибутку

Розширення його матеріально-технічної бази

Матеріального стимулювання персоналу

Вирішення соціальних питань

З коштів нерозподіленого прибутку

Захисну

Оперативну

Регулювальну

Власний капітал комерційного банку виконує три основні функції

Захисну

Оперативну

Регулювальну

Власний капітал комерційного банку виконує три основні функції

Кошти, передані на зберігання у фінансову установу з відповідним режимом їх

Кошти, передані на зберігання у фінансову установу з відповідним режимом їх

Види депозитів

До запитання

Строкові

Ощадні

Види депозитів

До запитання

Строкові

Ощадні

4.Активні операції комерційних банків

4.Активні операції комерційних банків

Активні операції комерційних банків

Це операції, пов’язані з розміщенням мобілізованих ресурсів з

Активні операції комерційних банків

Це операції, пов’язані з розміщенням мобілізованих ресурсів з

Банківські кредити

Банківські інвестиції

Касова готівка та цінності, що прирівнюються до неї

Основні засоби

Банківські кредити

Банківські інвестиції

Касова готівка та цінності, що прирівнюються до неї

Основні засоби

Класифікація банківського кредиту

Класифікація банківського кредиту

Фондові операції

випуск та розміщення цінних паперів серед інвесторів та посередників

брокерські операції,

Фондові операції

випуск та розміщення цінних паперів серед інвесторів та посередників

брокерські операції,

5. Комісійно-посередницькі банківські операції

5. Комісійно-посередницькі банківські операції

Структура комісійно-посередницьких банківських операцій

Розрахункові

Касові

Валютні

Трастові

Консультаційні

Гарантійні

Структура комісійно-посередницьких банківських операцій

Розрахункові

Касові

Валютні

Трастові

Консультаційні

Гарантійні

Розрахункові операції

Здійснення за дорученням клієнтів внутрішніх та міжнародних безготівкових розрахунків

Розрахункові операції

Здійснення за дорученням клієнтів внутрішніх та міжнародних безготівкових розрахунків

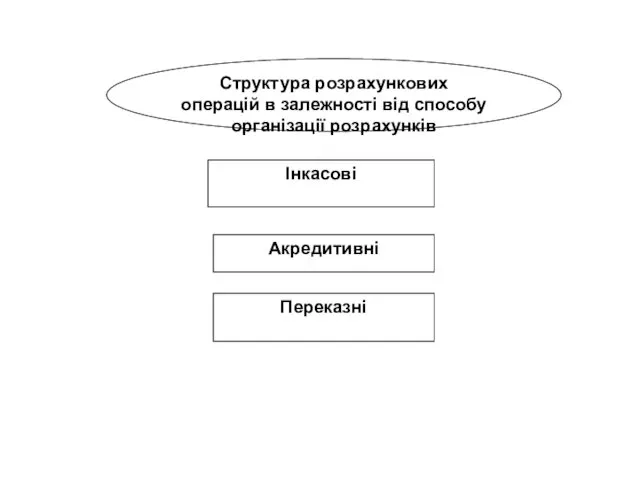

Структура розрахункових операцій в залежності від способу організації розрахунків

Інкасові

Акредитивні

Переказні

Структура розрахункових операцій в залежності від способу організації розрахунків

Інкасові

Акредитивні

Переказні

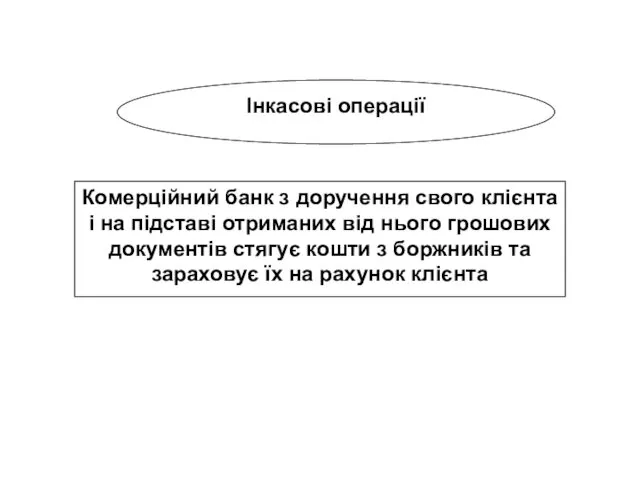

Інкасові операції

Комерційний банк з доручення свого клієнта і на підставі отриманих

Інкасові операції

Комерційний банк з доручення свого клієнта і на підставі отриманих

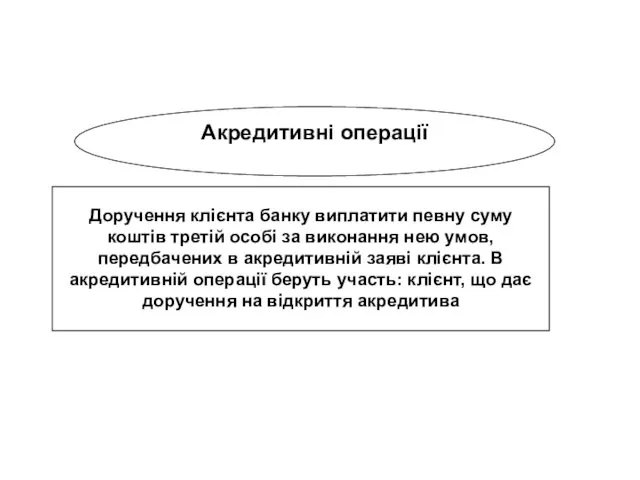

Акредитивні операції

Доручення клієнта банку виплатити певну суму коштів третій особі за

Акредитивні операції

Доручення клієнта банку виплатити певну суму коштів третій особі за

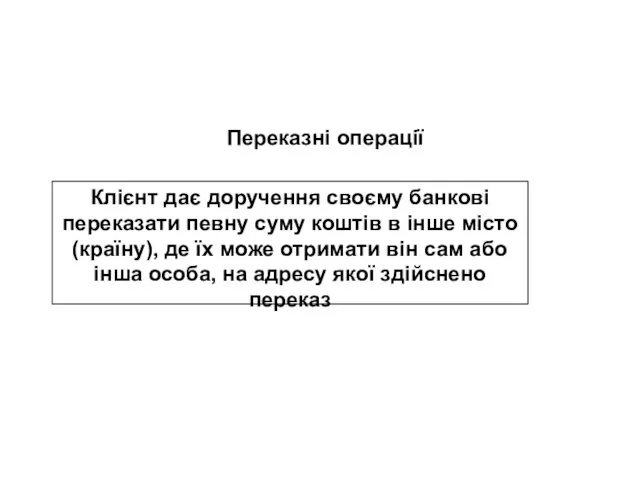

Клієнт дає доручення своєму банкові переказати певну суму коштів в інше

Клієнт дає доручення своєму банкові переказати певну суму коштів в інше

Внешне-экономическая деятельность России и Канады

Внешне-экономическая деятельность России и Канады Финансовая система и фискальная политика государства

Финансовая система и фискальная политика государства Less developed countries rural development policy formation and process

Less developed countries rural development policy formation and process Мировой финансово-экономический кризис 2008-2010 годов

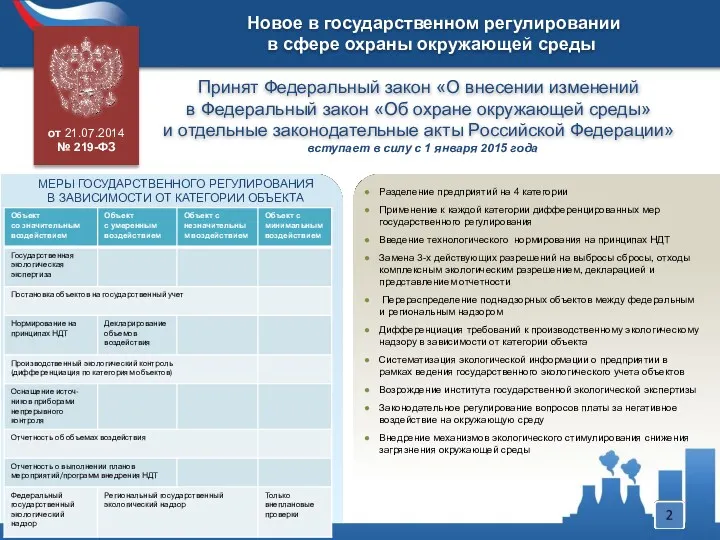

Мировой финансово-экономический кризис 2008-2010 годов Новое в государственном регулировании в сфере охраны окружающей среды

Новое в государственном регулировании в сфере охраны окружающей среды Безработица. Задачи

Безработица. Задачи Рыночная система. Сущность и закономерности развития

Рыночная система. Сущность и закономерности развития Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Типи економічних систем суспільств

Типи економічних систем суспільств Индексный анализ производительности

Индексный анализ производительности Договора в электроэнергетике

Договора в электроэнергетике Инструментарий государственного регулирования экономики

Инструментарий государственного регулирования экономики Экономика Франции

Экономика Франции Управление проектом изготовления ковша емкостью 35-45 тонн

Управление проектом изготовления ковша емкостью 35-45 тонн Новости. Предсказан курс при введении жестких санкций против России

Новости. Предсказан курс при введении жестких санкций против России Механизм обеспечения экономической устойчивости малого и среднего бизнеса (на примере ООО Атомстройкомплекс)

Механизм обеспечения экономической устойчивости малого и среднего бизнеса (на примере ООО Атомстройкомплекс) Сценарий экономической игры

Сценарий экономической игры Спрос. Величина спроса. Закон спроса (тестирование)

Спрос. Величина спроса. Закон спроса (тестирование) Основы теории предельной полезности

Основы теории предельной полезности Система 5С

Система 5С Отчёт об исполнении бюджета Михайловского городского поселения за 2022

Отчёт об исполнении бюджета Михайловского городского поселения за 2022 Сыбайлас жемқорлық

Сыбайлас жемқорлық Economic and Information mechanisms of activity of banks in Ukraine

Economic and Information mechanisms of activity of banks in Ukraine Экономические учения Адама Смита

Экономические учения Адама Смита Рыночные отношения в экономике

Рыночные отношения в экономике Первичный сектор экономики

Первичный сектор экономики Оценка ликвидности организации и пути её повышения (на примере ООО Арконт Р)

Оценка ликвидности организации и пути её повышения (на примере ООО Арконт Р) Система национальных счетов. (Тема 12)

Система национальных счетов. (Тема 12)