Таможенная статистика внешней и взаимной торговли государств-членов Евразийского экономического союза. Лекция 2 презентация

- Таможенная статистика внешней и взаимной торговли государств-членов Евразийского экономического союза. Лекция 2

Содержание

- 2. Литература: 1. Таможенная статистика в условиях функционирования Таможенного союза: учеб. пособие / В.В. Терехов, В.Н. Москаленко,

- 3. Учебные вопросы: Организация и ведение таможенной статистики внешней торговли товарами Система сбора, обработки и формирования информации

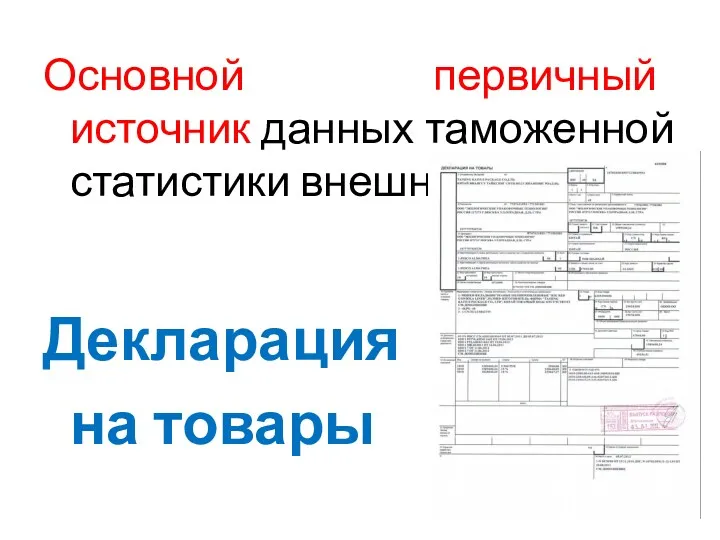

- 4. Основной первичный источник данных таможенной статистики внешней торговли Декларация на товары

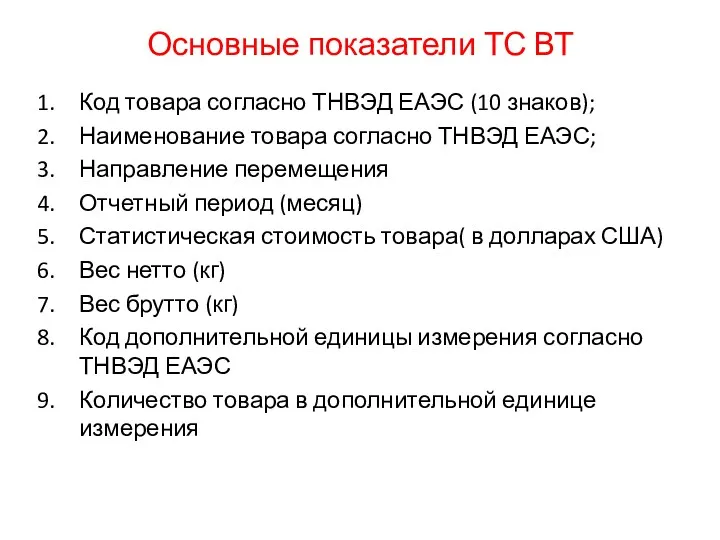

- 5. Основные показатели ТС ВТ Код товара согласно ТНВЭД ЕАЭС (10 знаков); Наименование товара согласно ТНВЭД ЕАЭС;

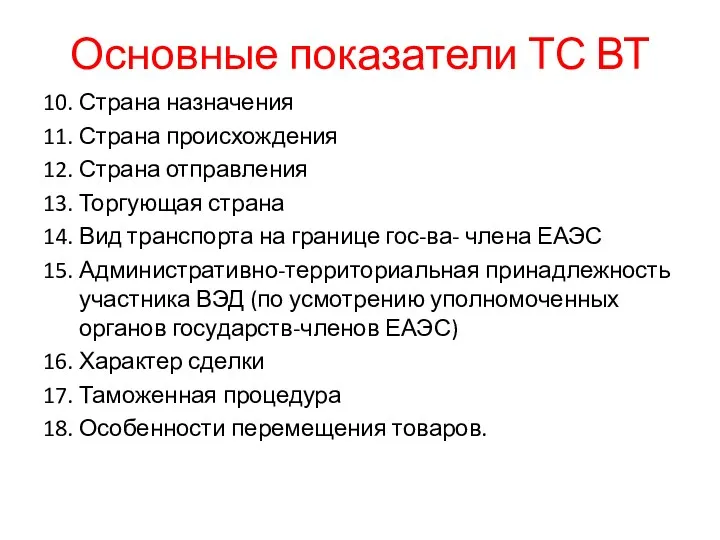

- 6. Основные показатели ТС ВТ 10. Страна назначения 11. Страна происхождения 12. Страна отправления 13. Торгующая страна

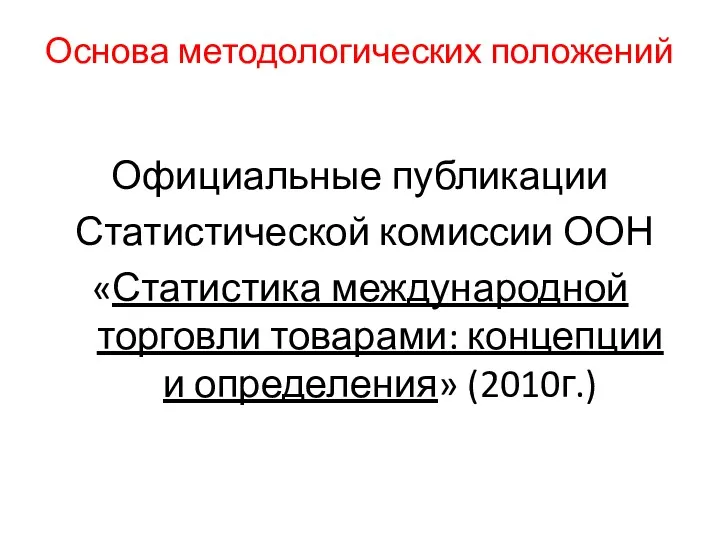

- 7. Основа методологических положений Официальные публикации Статистической комиссии ООН «Статистика международной торговли товарами: концепции и определения» (2010г.)

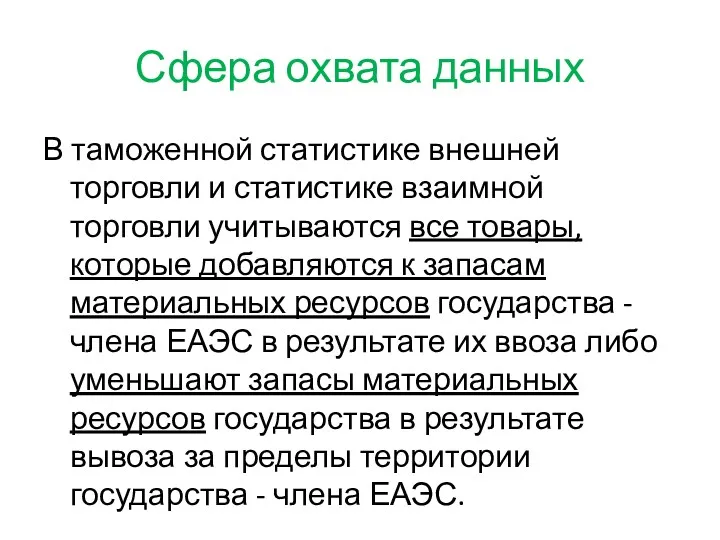

- 8. Сфера охвата данных В таможенной статистике внешней торговли и статистике взаимной торговли учитываются все товары, которые

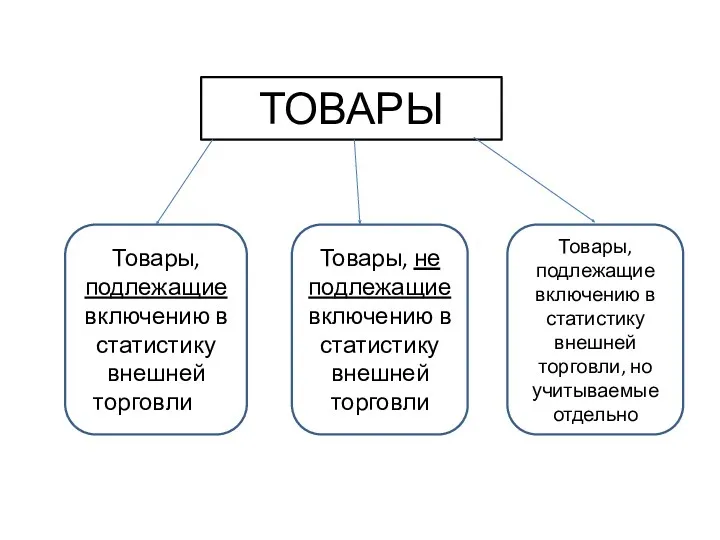

- 9. ТОВАРЫ Товары, подлежащие включению в статистику внешней торговлиар Товары, не подлежащие включению в статистику внешней торговли

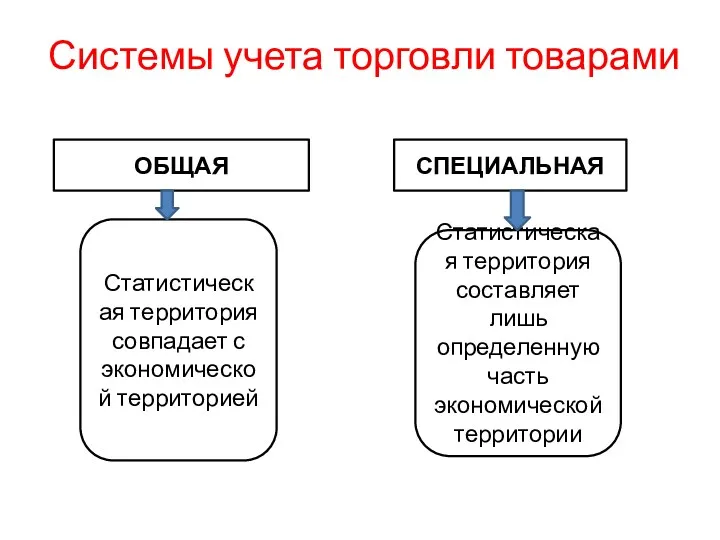

- 10. Системы учета торговли товарами ОБЩАЯ СПЕЦИАЛЬНАЯ Статистическая территория совпадает с экономической территорией Статистическая территория составляет лишь

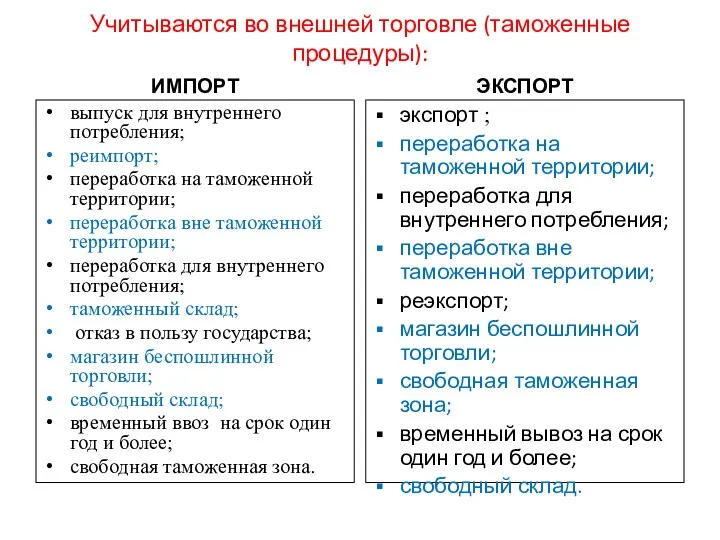

- 11. Учитываются во внешней торговле (таможенные процедуры): ИМПОРТ выпуск для внутреннего потребления; реимпорт; переработка на таможенной территории;

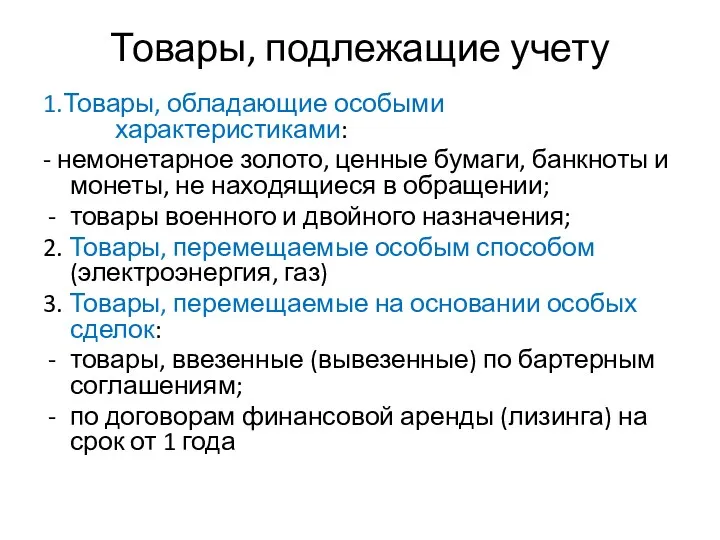

- 12. Товары, подлежащие учету 1.Товары, обладающие особыми характеристиками: - немонетарное золото, ценные бумаги, банкноты и монеты, не

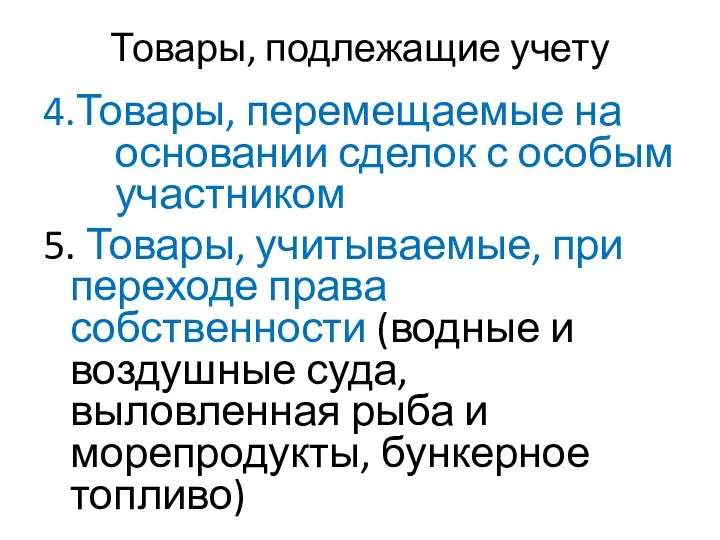

- 13. Товары, подлежащие учету 4.Товары, перемещаемые на основании сделок с особым участником 5. Товары, учитываемые, при переходе

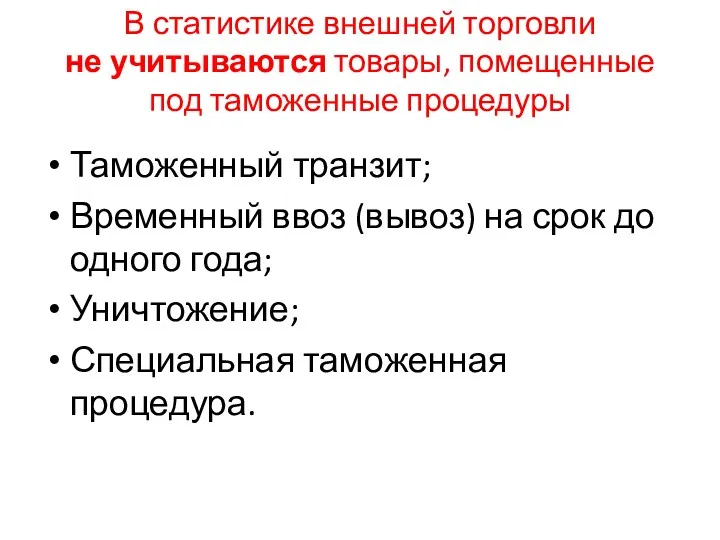

- 14. В статистике внешней торговли не учитываются товары, помещенные под таможенные процедуры Таможенный транзит; Временный ввоз (вывоз)

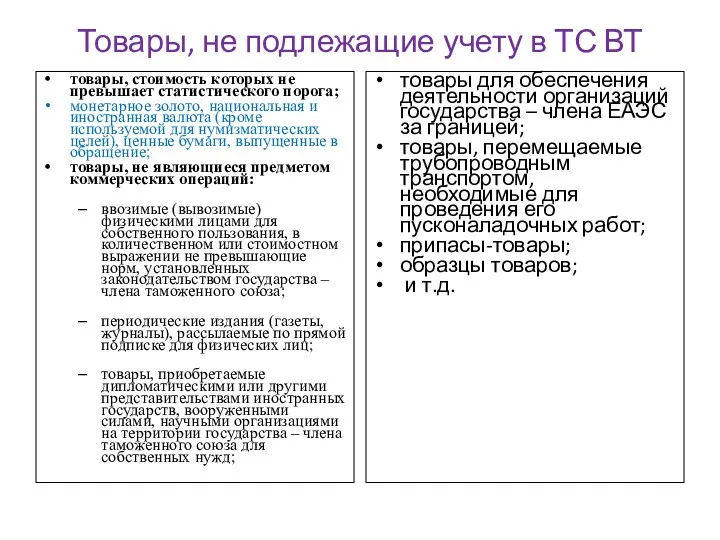

- 15. Товары, не подлежащие учету в ТС ВТ товары, стоимость которых не превышает статистического порога; монетарное золото,

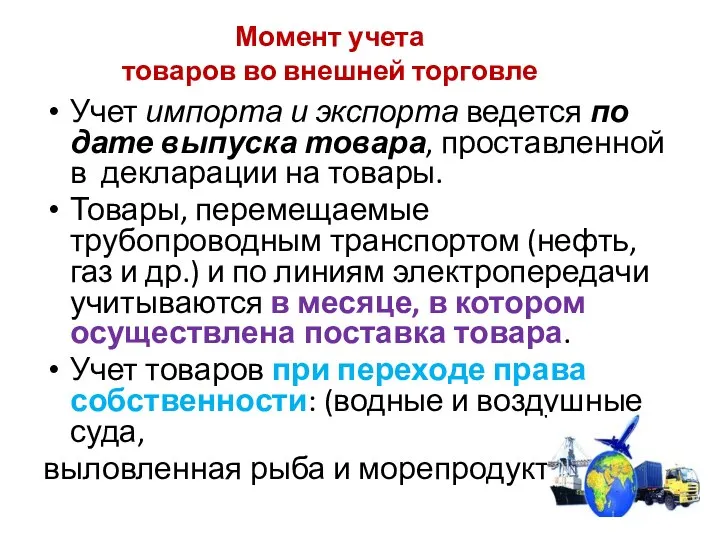

- 16. Момент учета товаров во внешней торговле Учет импорта и экспорта ведется по дате выпуска товара, проставленной

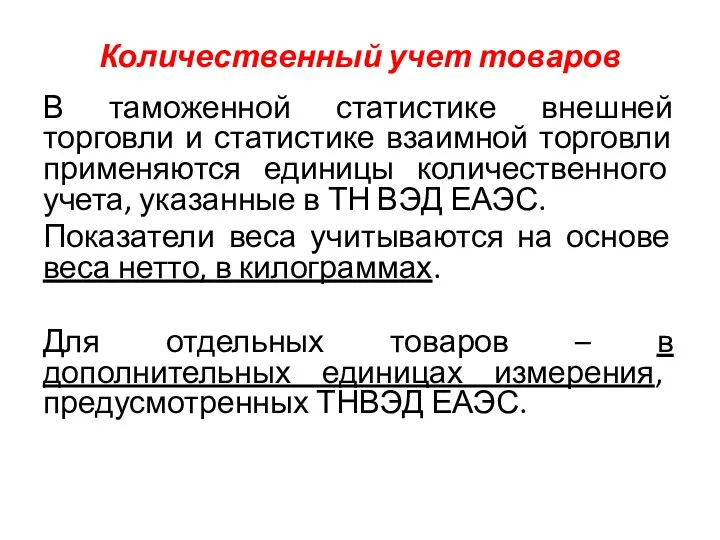

- 17. Количественный учет товаров В таможенной статистике внешней торговли и статистике взаимной торговли применяются единицы количественного учета,

- 18. Статистическая стоимость товара Статистическая стоимость определяется в долларах США по курсу, устанавливаемому национальным (Центральным) банком на

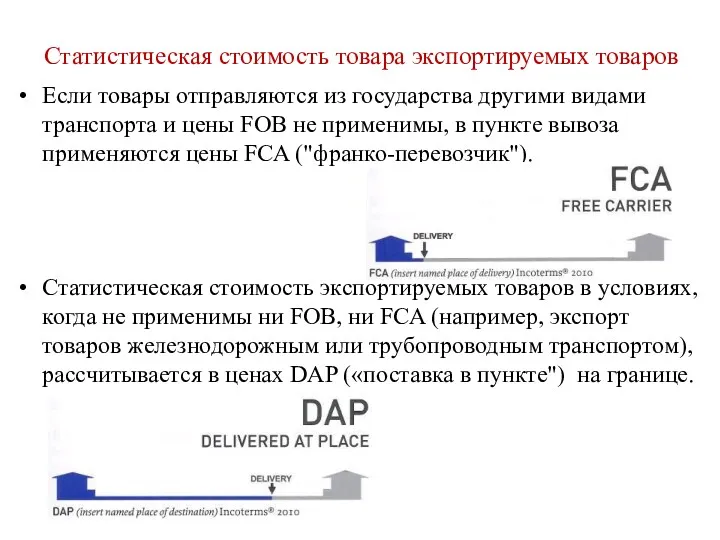

- 19. Статистическая стоимость товара экспортируемых товаров Если товары отправляются из государства другими видами транспорта и цены FOB

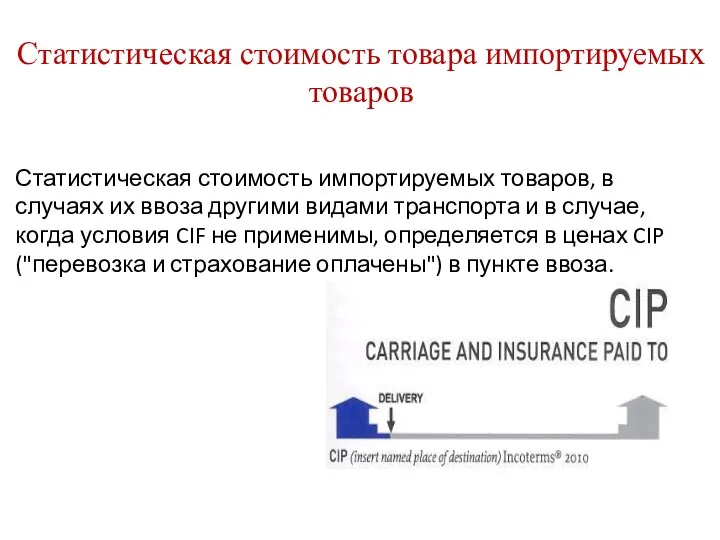

- 20. Статистическая стоимость товара импортируемых товаров Статистическая стоимость импортируемых товаров, в случаях их ввоза другими видами транспорта

- 21. Страна-партнер Данные внешней торговли по странам-партнерам используется для: -анализа экономических тенденций и выявления региональной структуры торговли;

- 22. Страны – партнеры Учет импорта товаров ведется по стране отправления: для реимпортных товаров; для товаров, страной

- 23. Система сбора, обработки и формирования информации по взаимной торговле Российской Федерации с государствами – членами ЕАЭС

- 24. Нормативные документы РФ в статистике взаимной торговли Постановление Правительства РФ от 07.12.2015г. №1329 «Об организации ведения

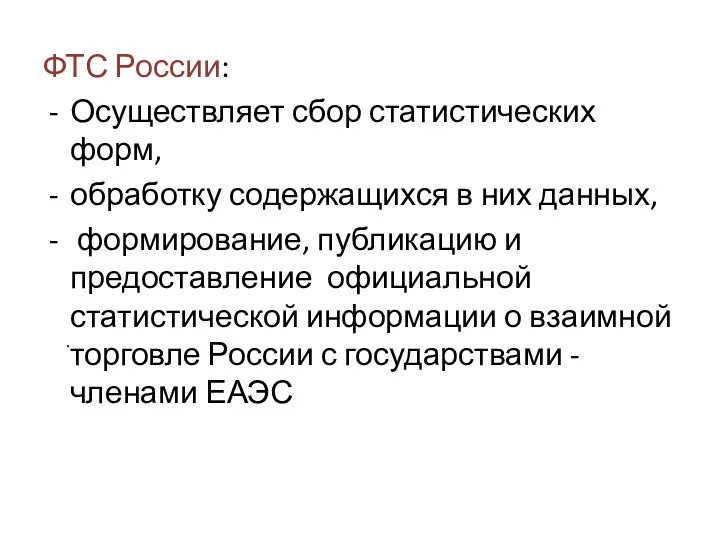

- 25. ФТС России: Осуществляет сбор статистических форм, обработку содержащихся в них данных, формирование, публикацию и предоставление официальной

- 26. Формирование официальной статистической информации о взаимной торговле РФ с государствами - членами ЕАЭС осуществляется на основании

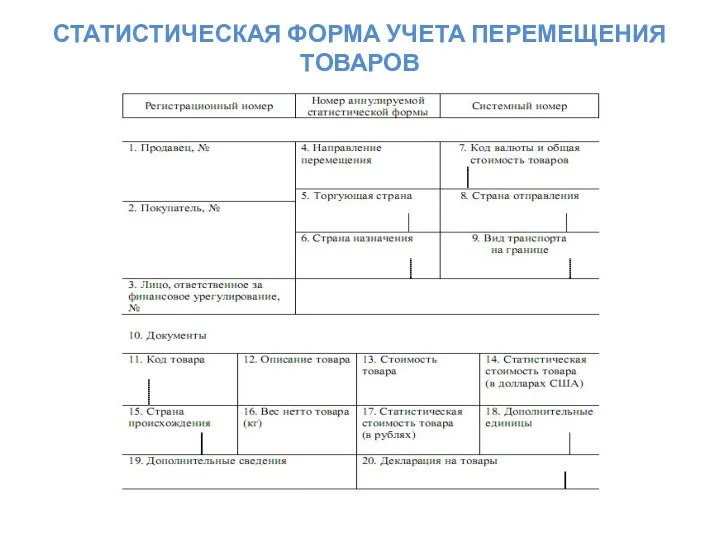

- 27. СТАТИСТИЧЕСКАЯ ФОРМА УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

- 28. Кто заполняет статистическую форму Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся,

- 29. Куда представляется стат. форма Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель состоит

- 30. В каком виде представляется стат. форма Статистическая форма представляется в электронном виде: С использованием программного обеспечения,

- 31. Если обнаружена ошибка Если при заполнении статистической формы внесены ошибочные (неполные, требующие изменения или уточнения) сведения

- 32. Ответственность заявителя Заявитель несет ответственность, предусмотренную законодательством РФ об административных правонарушениях, за своевременность подачи статистической формы,

- 33. Правила ведения статистики взаимной торговли не распространяются на товары: перемещаемые физическими лицами РФ для личного пользования

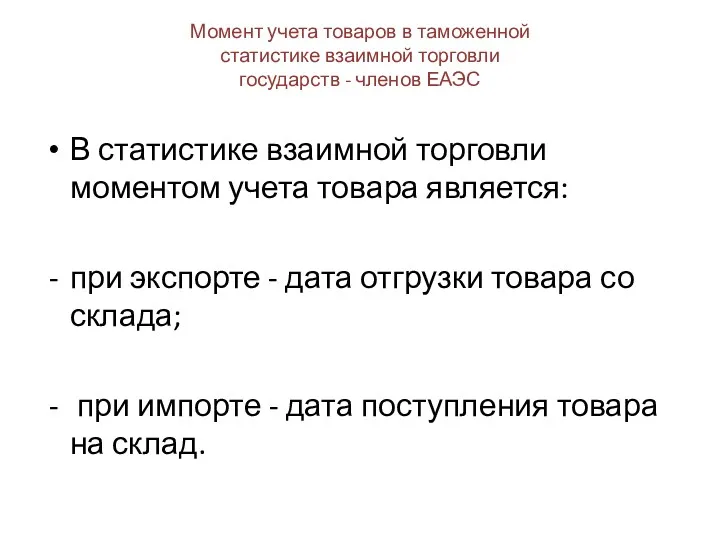

- 34. Момент учета товаров в таможенной статистике взаимной торговли государств - членов ЕАЭС В статистике взаимной торговли

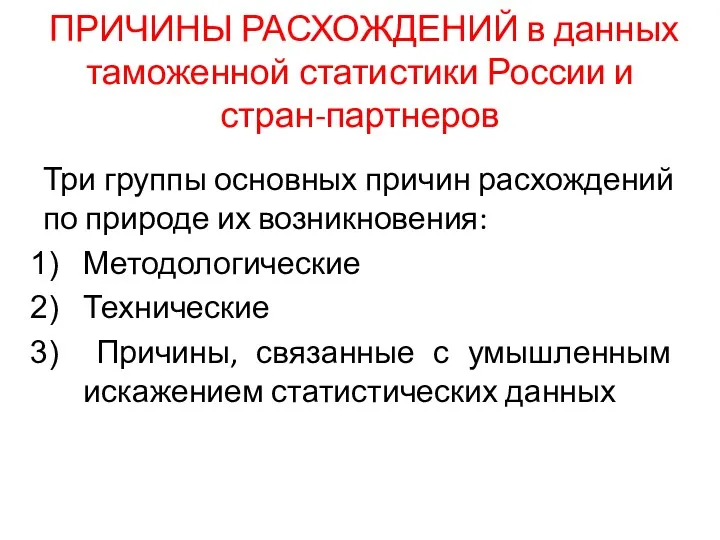

- 35. ПРИЧИНЫ РАСХОЖДЕНИЙ в данных таможенной статистики России и стран-партнеров Три группы основных причин расхождений по природе

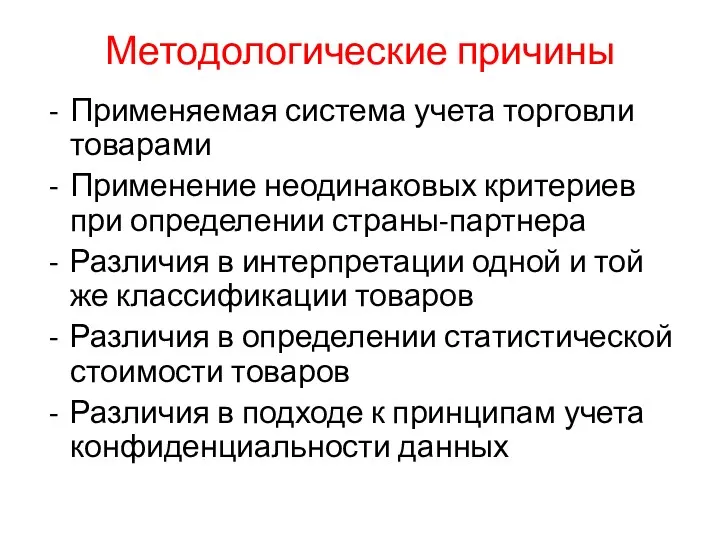

- 36. Методологические причины Применяемая система учета торговли товарами Применение неодинаковых критериев при определении страны-партнера Различия в интерпретации

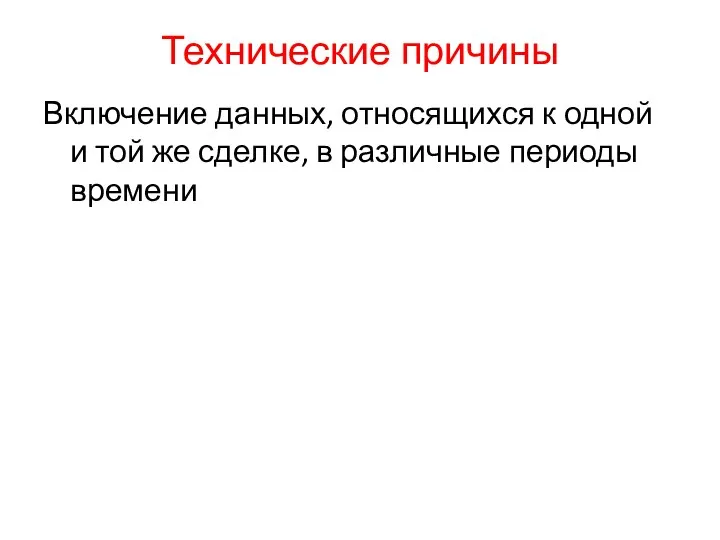

- 37. Технические причины Включение данных, относящихся к одной и той же сделке, в различные периоды времени

- 39. Скачать презентацию

Литература:

1. Таможенная статистика в условиях функционирования Таможенного союза: учеб. пособие /

Литература:

1. Таможенная статистика в условиях функционирования Таможенного союза: учеб. пособие /

Учебные вопросы:

Организация и ведение таможенной статистики внешней торговли товарами

Система сбора, обработки

Учебные вопросы:

Организация и ведение таможенной статистики внешней торговли товарами

Система сбора, обработки

Основной первичный источник данных таможенной статистики внешней торговли

Декларация

на

Основной первичный источник данных таможенной статистики внешней торговли

Декларация

на

Основные показатели ТС ВТ

Код товара согласно ТНВЭД ЕАЭС (10 знаков);

Наименование товара

Основные показатели ТС ВТ

Код товара согласно ТНВЭД ЕАЭС (10 знаков);

Наименование товара

Основные показатели ТС ВТ

10. Страна назначения

11. Страна происхождения

12. Страна отправления

13. Торгующая

Основные показатели ТС ВТ

10. Страна назначения

11. Страна происхождения

12. Страна отправления

13. Торгующая

Основа методологических положений

Официальные публикации

Статистической комиссии ООН

«Статистика международной торговли товарами:

Основа методологических положений

Официальные публикации

Статистической комиссии ООН

«Статистика международной торговли товарами:

Сфера охвата данных

В таможенной статистике внешней торговли и статистике взаимной торговли

Сфера охвата данных

В таможенной статистике внешней торговли и статистике взаимной торговли

ТОВАРЫ

Товары, подлежащие включению в статистику внешней торговлиар

Товары, не подлежащие включению в

ТОВАРЫ

Товары, подлежащие включению в статистику внешней торговлиар

Товары, не подлежащие включению в

Системы учета торговли товарами

ОБЩАЯ

СПЕЦИАЛЬНАЯ

Статистическая территория совпадает с экономической территорией

Статистическая территория составляет

Системы учета торговли товарами

ОБЩАЯ

СПЕЦИАЛЬНАЯ

Статистическая территория совпадает с экономической территорией

Статистическая территория составляет

Учитываются во внешней торговле (таможенные процедуры):

ИМПОРТ

выпуск для внутреннего потребления;

реимпорт;

переработка на

Учитываются во внешней торговле (таможенные процедуры):

ИМПОРТ

выпуск для внутреннего потребления;

реимпорт;

переработка на

Товары, подлежащие учету

1.Товары, обладающие особыми характеристиками:

- немонетарное золото, ценные бумаги, банкноты

Товары, подлежащие учету

1.Товары, обладающие особыми характеристиками:

- немонетарное золото, ценные бумаги, банкноты

Товары, подлежащие учету

4.Товары, перемещаемые на основании сделок с особым участником

5. Товары,

Товары, подлежащие учету

4.Товары, перемещаемые на основании сделок с особым участником

5. Товары,

В статистике внешней торговли

не учитываются товары, помещенные под таможенные процедуры

Таможенный

В статистике внешней торговли

не учитываются товары, помещенные под таможенные процедуры

Таможенный

Товары, не подлежащие учету в ТС ВТ

товары, стоимость которых не превышает

Товары, не подлежащие учету в ТС ВТ

товары, стоимость которых не превышает

Момент учета

товаров во внешней торговле

Учет импорта и экспорта ведется по

Момент учета

товаров во внешней торговле

Учет импорта и экспорта ведется по

Количественный учет товаров

В таможенной статистике внешней торговли и статистике взаимной торговли

Количественный учет товаров

В таможенной статистике внешней торговли и статистике взаимной торговли

Статистическая стоимость товара

Статистическая стоимость определяется в долларах США

по курсу, устанавливаемому

Статистическая стоимость товара

Статистическая стоимость определяется в долларах США

по курсу, устанавливаемому

Статистическая стоимость товара экспортируемых товаров

Если товары отправляются из государства другими видами

Статистическая стоимость товара экспортируемых товаров

Если товары отправляются из государства другими видами

Статистическая стоимость товара импортируемых товаров

Статистическая стоимость импортируемых товаров, в случаях их

Статистическая стоимость товара импортируемых товаров

Статистическая стоимость импортируемых товаров, в случаях их

Страна-партнер

Данные внешней торговли по странам-партнерам используется для:

-анализа экономических тенденций и выявления

Страна-партнер

Данные внешней торговли по странам-партнерам используется для:

-анализа экономических тенденций и выявления

Страны – партнеры

Учет импорта товаров ведется

по стране отправления:

для реимпортных

Страны – партнеры

Учет импорта товаров ведется

по стране отправления:

для реимпортных

Система сбора, обработки и формирования информации по взаимной торговле Российской Федерации

Нормативные документы РФ в статистике взаимной торговли

Постановление Правительства РФ от 07.12.2015г.

Нормативные документы РФ в статистике взаимной торговли

Постановление Правительства РФ от 07.12.2015г.

ФТС России:

Осуществляет сбор статистических форм,

обработку содержащихся в них данных,

формирование,

ФТС России:

Осуществляет сбор статистических форм,

обработку содержащихся в них данных,

формирование,

Формирование официальной статистической информации о взаимной торговле РФ с государствами -

Формирование официальной статистической информации о взаимной торговле РФ с государствами -

СТАТИСТИЧЕСКАЯ ФОРМА УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

СТАТИСТИЧЕСКАЯ ФОРМА УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

Кто заполняет статистическую форму

Статистическая форма заполняется на товары независимо от вида

Кто заполняет статистическую форму

Статистическая форма заполняется на товары независимо от вида

Куда представляется стат. форма

Статистическая форма представляется в таможенный орган, в регионе

Куда представляется стат. форма

Статистическая форма представляется в таможенный орган, в регионе

В каком виде представляется стат. форма

Статистическая форма представляется в электронном виде:

С

В каком виде представляется стат. форма

Статистическая форма представляется в электронном виде:

С

Если обнаружена ошибка

Если при заполнении статистической формы внесены ошибочные (неполные, требующие

Если обнаружена ошибка

Если при заполнении статистической формы внесены ошибочные (неполные, требующие

Ответственность заявителя

Заявитель несет ответственность, предусмотренную законодательством РФ об административных правонарушениях, за

Ответственность заявителя

Заявитель несет ответственность, предусмотренную законодательством РФ об административных правонарушениях, за

Правила ведения статистики взаимной торговли

не распространяются на товары:

перемещаемые физическими лицами РФ

Правила ведения статистики взаимной торговли

не распространяются на товары:

перемещаемые физическими лицами РФ

Момент учета товаров в таможенной

статистике взаимной торговли

государств - членов ЕАЭС

В статистике

Момент учета товаров в таможенной

статистике взаимной торговли

государств - членов ЕАЭС

В статистике

ПРИЧИНЫ РАСХОЖДЕНИЙ в данных таможенной статистики России и стран-партнеров

Три группы основных

ПРИЧИНЫ РАСХОЖДЕНИЙ в данных таможенной статистики России и стран-партнеров

Три группы основных

Методологические причины

Применяемая система учета торговли товарами

Применение неодинаковых критериев при определении страны-партнера

Различия

Методологические причины

Применяемая система учета торговли товарами

Применение неодинаковых критериев при определении страны-партнера

Различия

Технические причины

Включение данных, относящихся к одной и той же сделке, в

Технические причины

Включение данных, относящихся к одной и той же сделке, в

Учебно-методическое обеспечение школьного курса экономики. Лекция 8

Учебно-методическое обеспечение школьного курса экономики. Лекция 8 Разработка Бизнес-плана

Разработка Бизнес-плана Экономика ветеринарных мероприятий

Экономика ветеринарных мероприятий Сервисология. Сервисная деятельность

Сервисология. Сервисная деятельность Innovative Approaches Towards Low Carbon Economics

Innovative Approaches Towards Low Carbon Economics Устойчивый экономический рост. Дивный новый мир

Устойчивый экономический рост. Дивный новый мир Общественные блага и проблема безбилетника в экономике

Общественные блага и проблема безбилетника в экономике Экономические аспекты охраны окружающей среды. (Глава 17)

Экономические аспекты охраны окружающей среды. (Глава 17) Спрос и закон спроса

Спрос и закон спроса Страна происхождения товара

Страна происхождения товара Обмен, торговля, реклама

Обмен, торговля, реклама Экономика и экономическая наука

Экономика и экономическая наука Регулирование развития малого предпринимательства в регионе

Регулирование развития малого предпринимательства в регионе Монополистическая конкуренция и олигополия

Монополистическая конкуренция и олигополия Предмет, методология и задачи курса Экономика природопользования

Предмет, методология и задачи курса Экономика природопользования Економічна регіоналізація як закономірність глобального розвитку

Економічна регіоналізація як закономірність глобального розвитку Национальное богатство

Национальное богатство Рыночные отношения в экономике

Рыночные отношения в экономике Бизнес-модель логистического распределительного центра в Оренбургской области

Бизнес-модель логистического распределительного центра в Оренбургской области Новое в государственном регулировании в сфере охраны окружающей среды

Новое в государственном регулировании в сфере охраны окружающей среды История европейской интеграции

История европейской интеграции Національна економіка

Національна економіка 20. Макроэкономические показатели

20. Макроэкономические показатели Globalizacja gospodarcza

Globalizacja gospodarcza Экономика Норвегии

Экономика Норвегии Агросақтандыруды, ауыл шаруашылық өсімдіктерін егуге жәрдемақыны бақылау

Агросақтандыруды, ауыл шаруашылық өсімдіктерін егуге жәрдемақыны бақылау Государственный бюджет (3 класс)

Государственный бюджет (3 класс) Кәсіпкерлік қызметтің тиімділігін талдау және бағалау

Кәсіпкерлік қызметтің тиімділігін талдау және бағалау