Тенденции изменения законодательства и правоприменительной практики в отношении налоговой оптимизации в холдинге презентация

- Тенденции изменения законодательства и правоприменительной практики в отношении налоговой оптимизации в холдинге

Содержание

- 2. Деофшоризация экономики: инициативы Минфина тел./факс: +7 (495) 646 81 76 www.nsplaw.com 2

- 3. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Вывоз капитала из России частным сектором, (млрд. долл. США)

- 4. позволит облагать прибыль, аккумулированную в компаниях, подконтрольных российским владельцам План борьбы Минфина с оффшоризацией экономики тел./факс:

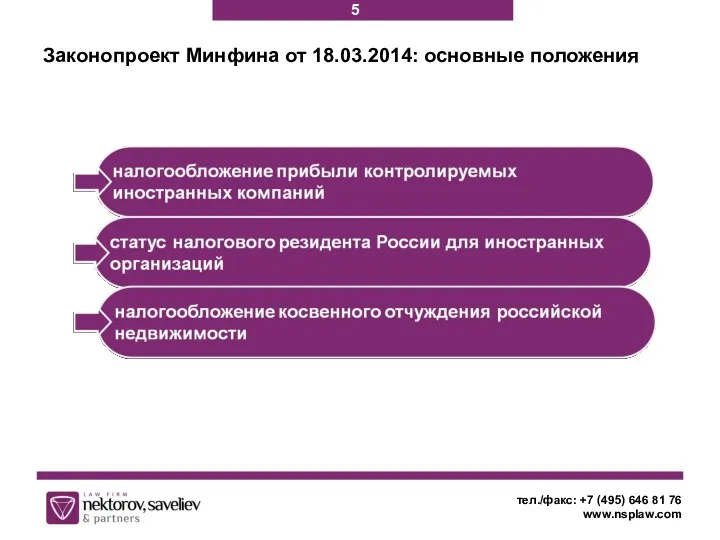

- 5. Законопроект Минфина от 18.03.2014: основные положения тел./факс: +7 (495) 646 81 76 www.nsplaw.com 5

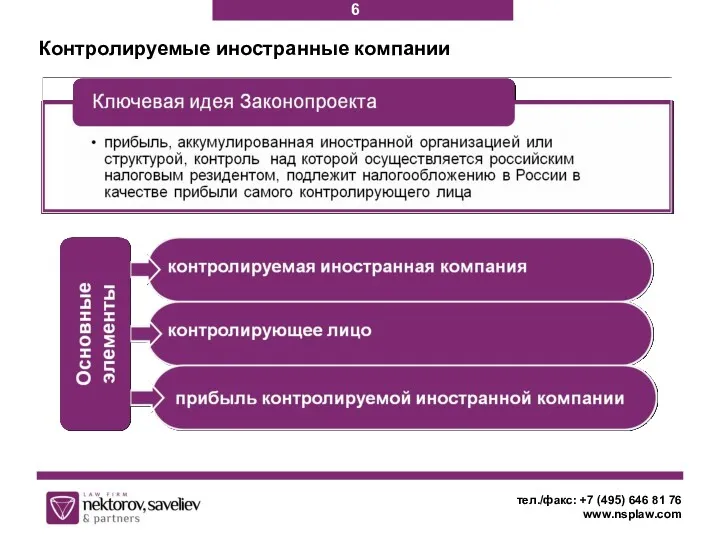

- 6. Контролируемые иностранные компании тел./факс: +7 (495) 646 81 76 www.nsplaw.com 6

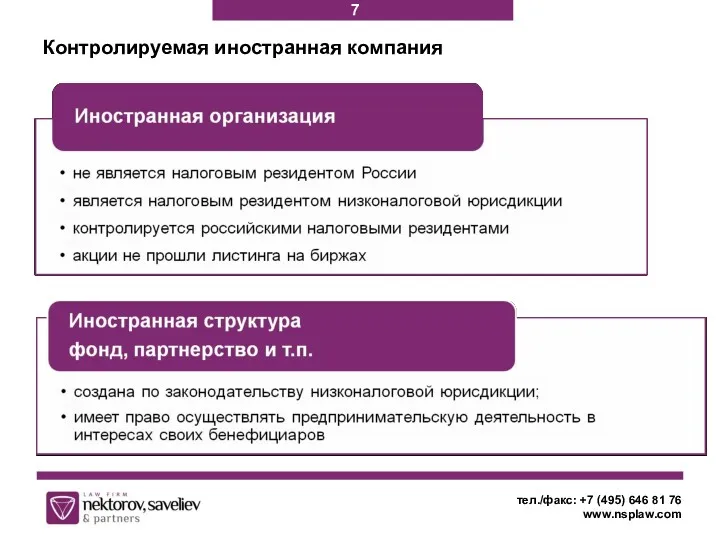

- 7. Контролируемая иностранная компания тел./факс: +7 (495) 646 81 76 www.nsplaw.com 7

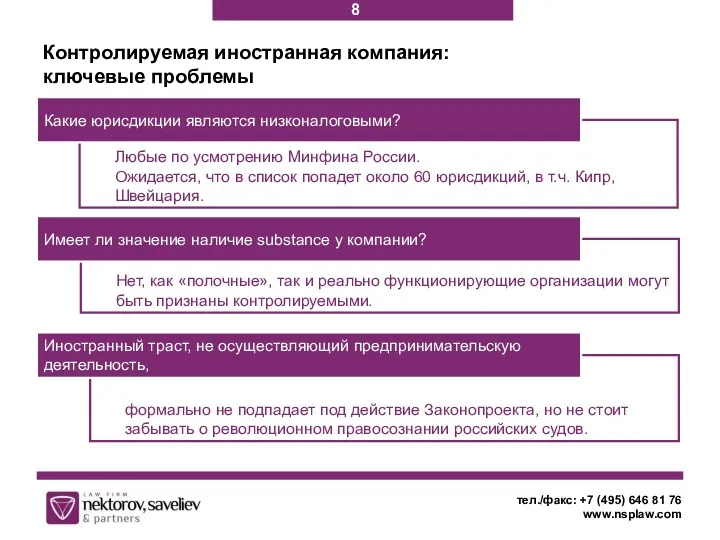

- 8. Любые по усмотрению Минфина России. Ожидается, что в список попадет около 60 юрисдикций, в т.ч. Кипр,

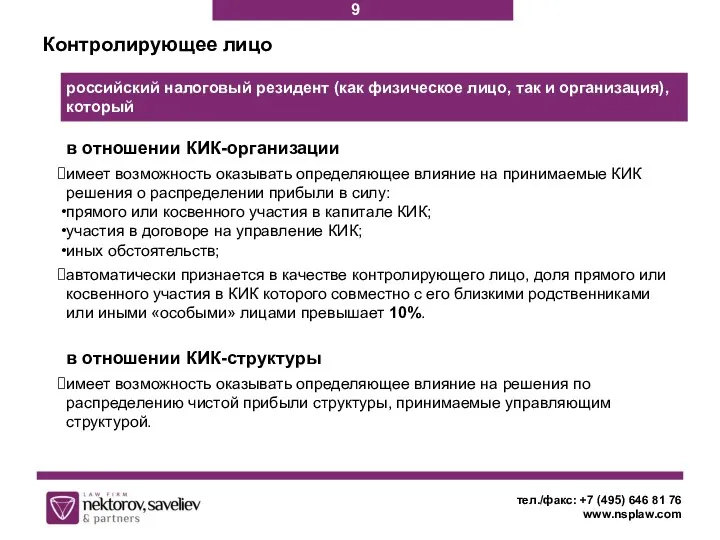

- 9. Контролирующее лицо тел./факс: +7 (495) 646 81 76 www.nsplaw.com российский налоговый резидент (как физическое лицо, так

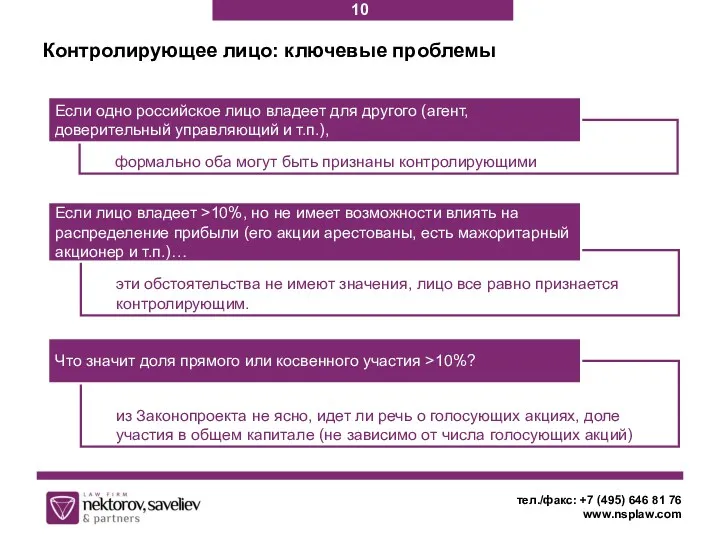

- 10. формально оба могут быть признаны контролирующими Контролирующее лицо: ключевые проблемы тел./факс: +7 (495) 646 81 76

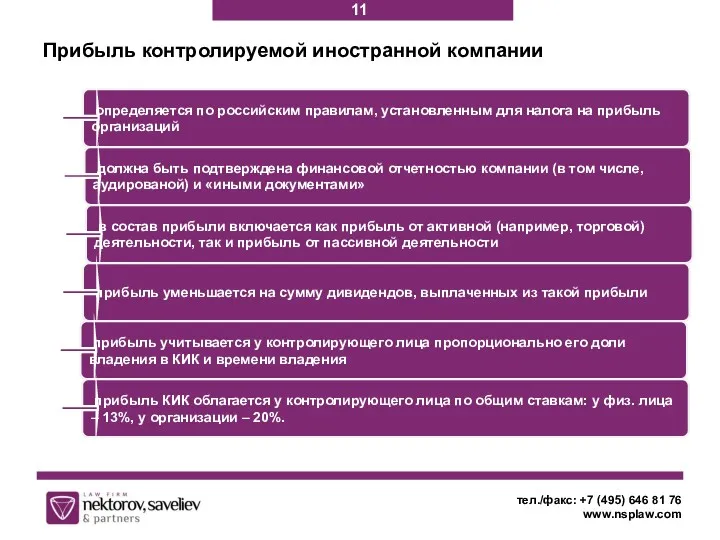

- 11. Прибыль контролируемой иностранной компании тел./факс: +7 (495) 646 81 76 www.nsplaw.com определяется по российским правилам, установленным

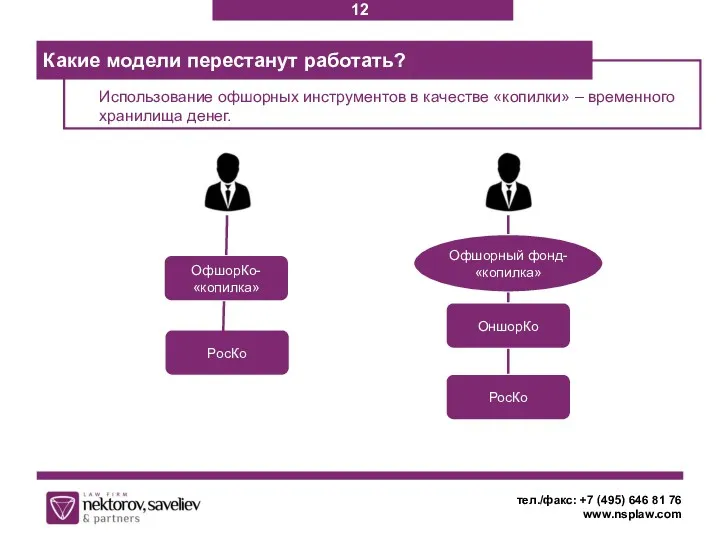

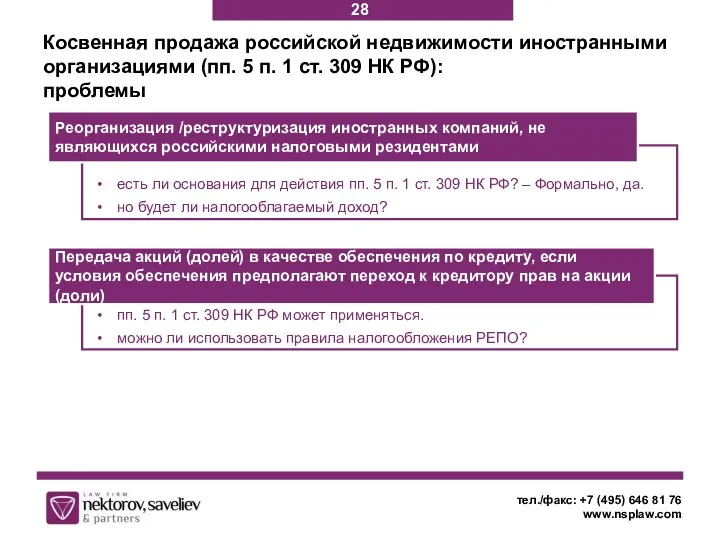

- 12. Использование офшорных инструментов в качестве «копилки» – временного хранилища денег. Какие модели перестанут работать? тел./факс: +7

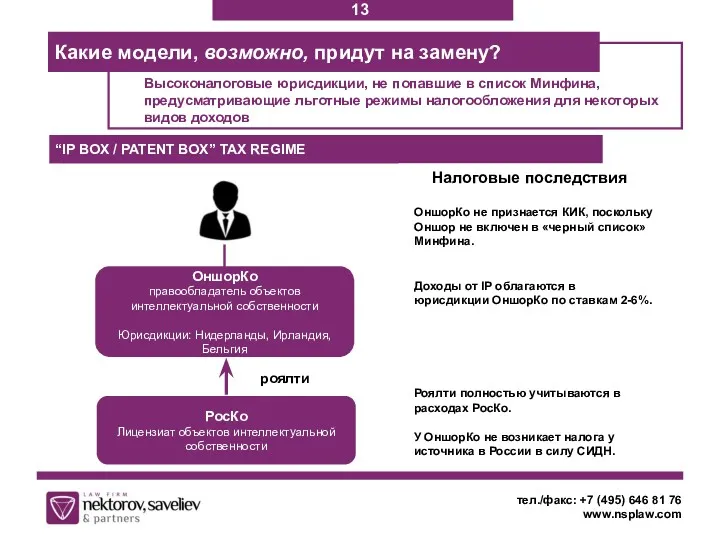

- 13. Высоконалоговые юрисдикции, не попавшие в список Минфина, предусматривающие льготные режимы налогообложения для некоторых видов доходов Какие

- 14. Вместо офшорных «копилок» могут использоваться оншорные копилки при условии, если доходы, получаемые оншорной компанией освобождены от

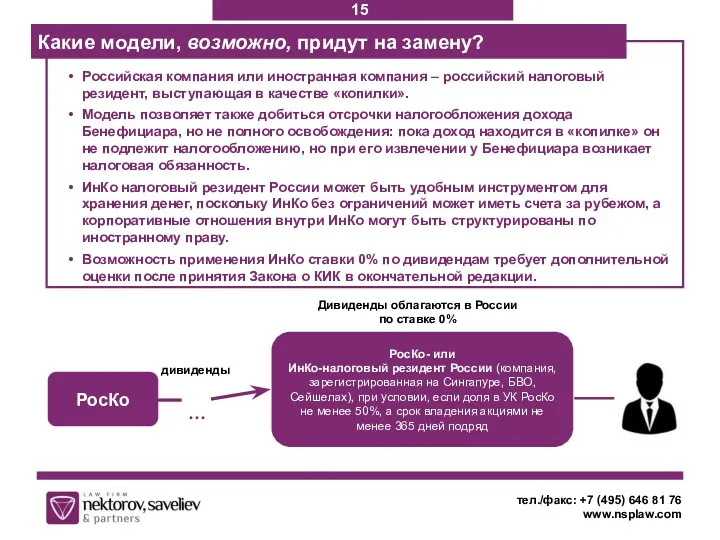

- 15. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Российская компания или иностранная компания – российский налоговый резидент,

- 16. Ключевые проблемы правил КИК тел./факс: +7 (495) 646 81 76 www.nsplaw.com Россия подписала Многостороннюю конвенцию об

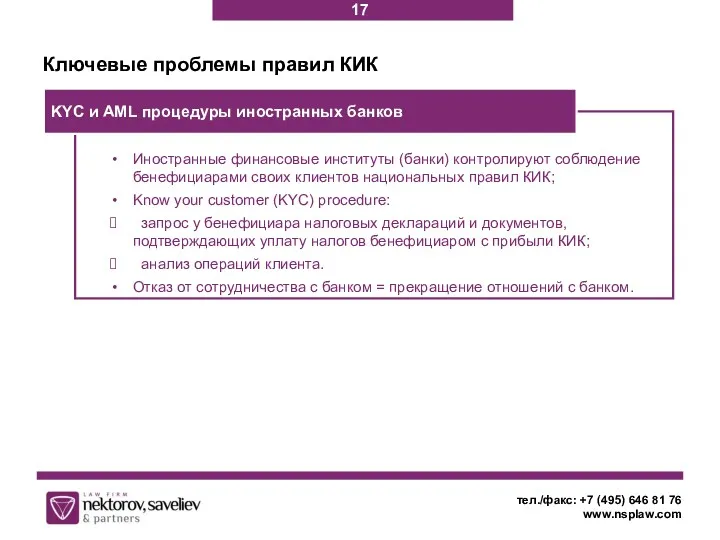

- 17. Ключевые проблемы правил КИК тел./факс: +7 (495) 646 81 76 www.nsplaw.com Иностранные финансовые институты (банки) контролируют

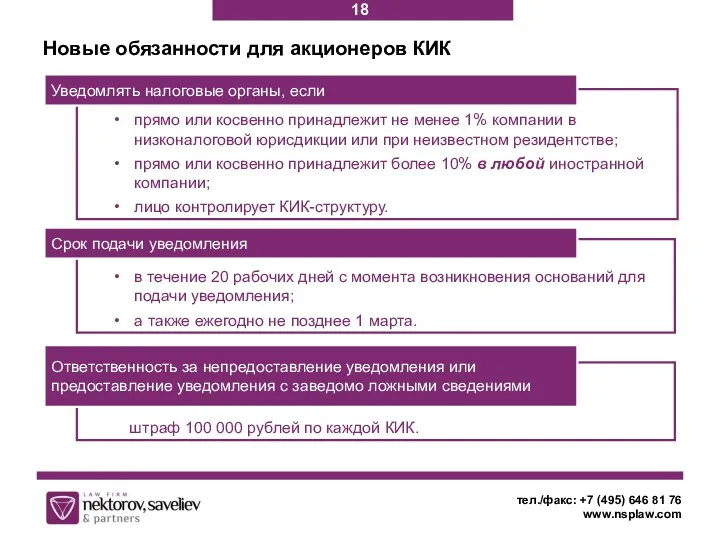

- 18. Новые обязанности для акционеров КИК тел./факс: +7 (495) 646 81 76 www.nsplaw.com прямо или косвенно принадлежит

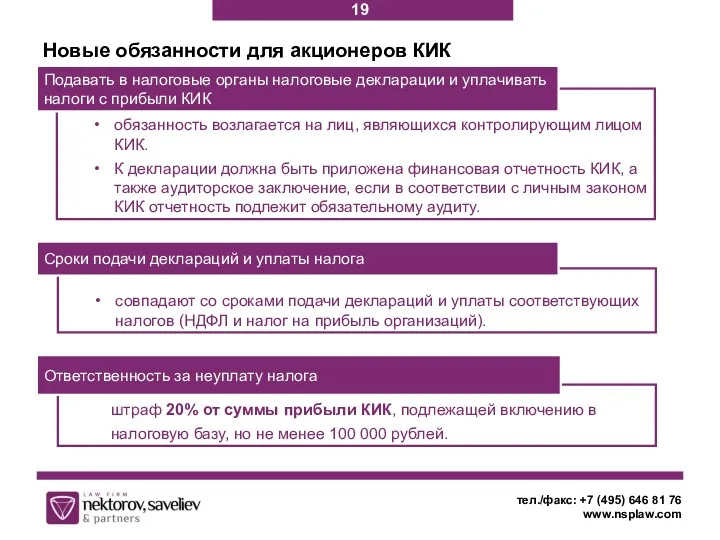

- 19. Новые обязанности для акционеров КИК тел./факс: +7 (495) 646 81 76 www.nsplaw.com обязанность возлагается на лиц,

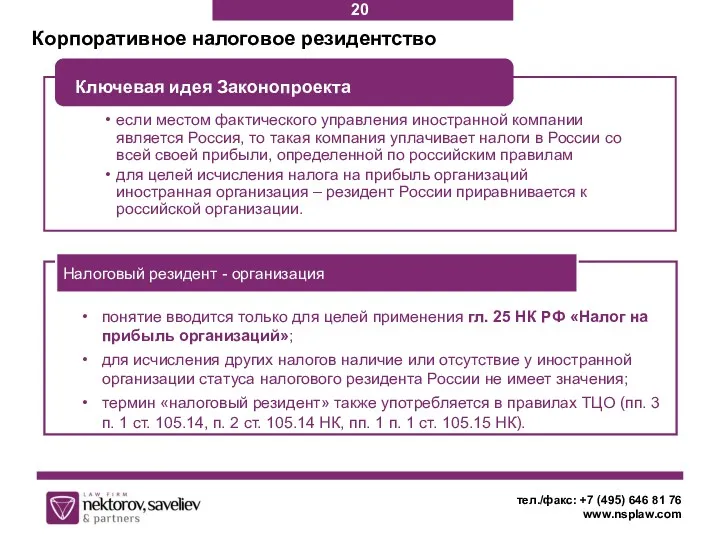

- 20. Корпоративное налоговое резидентство тел./факс: +7 (495) 646 81 76 www.nsplaw.com понятие вводится только для целей применения

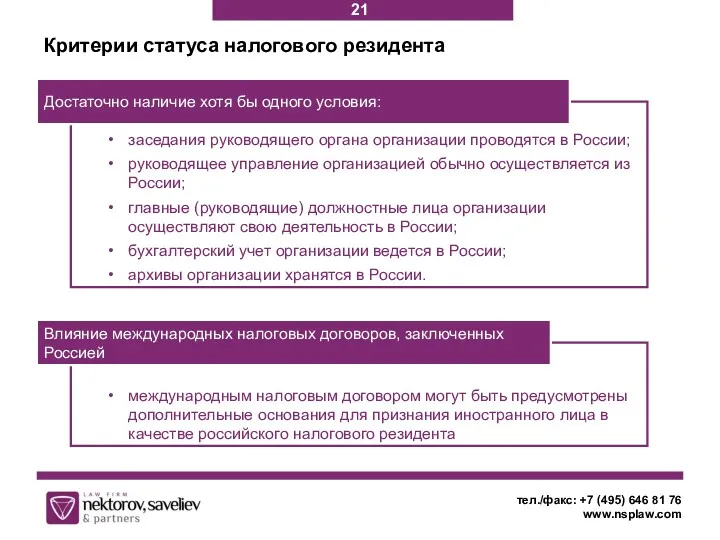

- 21. Критерии статуса налогового резидента тел./факс: +7 (495) 646 81 76 www.nsplaw.com заседания руководящего органа организации проводятся

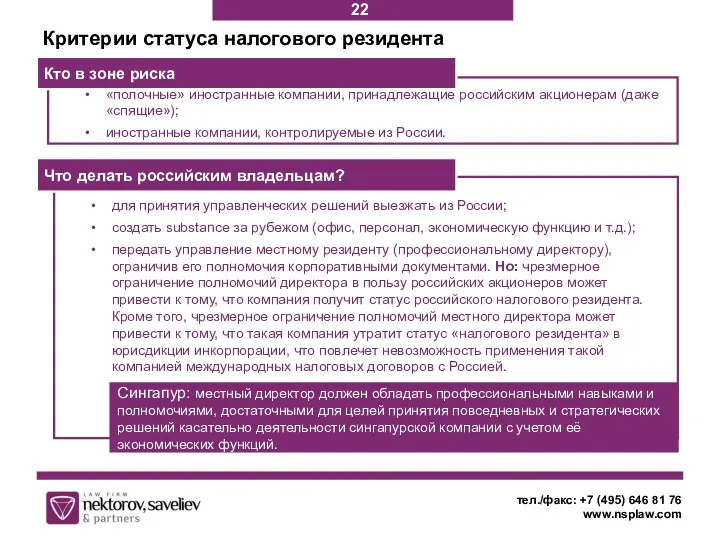

- 22. Критерии статуса налогового резидента тел./факс: +7 (495) 646 81 76 www.nsplaw.com для принятия управленческих решений выезжать

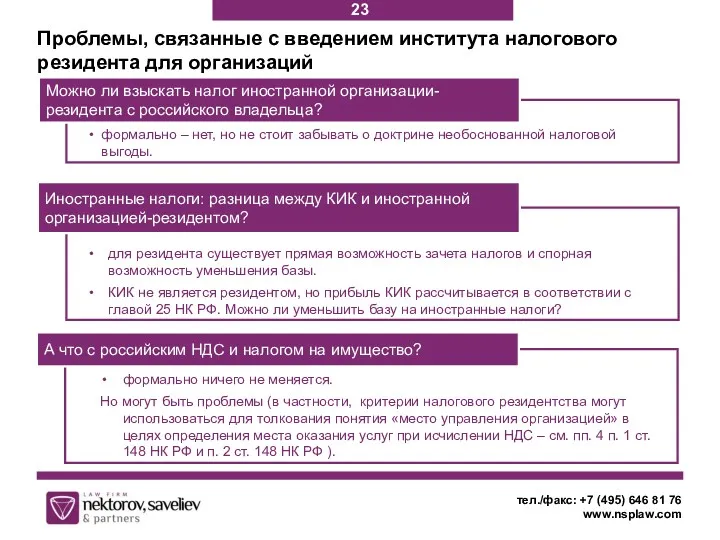

- 23. Проблемы, связанные с введением института налогового резидента для организаций тел./факс: +7 (495) 646 81 76 www.nsplaw.com

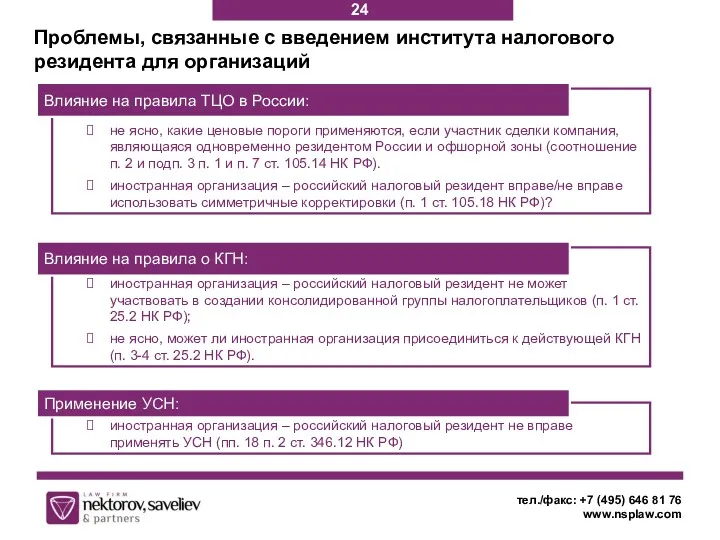

- 24. Проблемы, связанные с введением института налогового резидента для организаций тел./факс: +7 (495) 646 81 76 www.nsplaw.com

- 25. доход от отчуждения акций (долей) российских организаций, более 50% активов которых напрямую состоит из российской недвижимости,

- 26. РосКО / ИнКО доход от отчуждения акций (долей) иностранных организаций, более 50% активов которых напрямую состоят

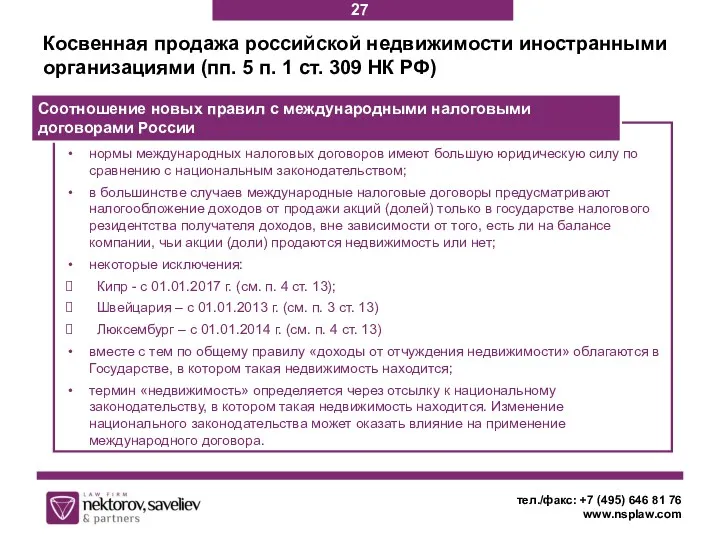

- 27. нормы международных налоговых договоров имеют большую юридическую силу по сравнению с национальным законодательством; в большинстве случаев

- 28. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Косвенная продажа российской недвижимости иностранными организациями (пп. 5 п.

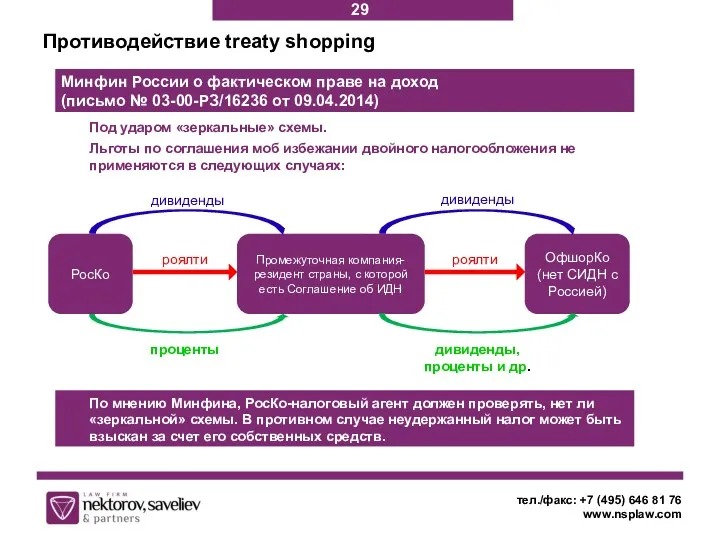

- 29. Противодействие treaty shopping тел./факс: +7 (495) 646 81 76 www.nsplaw.com Под ударом «зеркальные» схемы. Льготы по

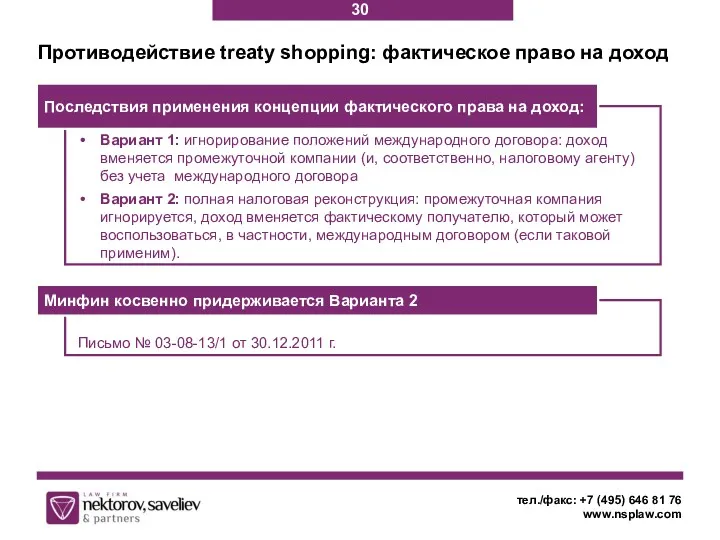

- 30. Письмо № 03-08-13/1 от 30.12.2011 г. Вариант 1: игнорирование положений международного договора: доход вменяется промежуточной компании

- 31. Холдинговая компания не вправе применять Российско-нидерландское соглашение. РосКо неправомерно не удерживало налог у источника (20%). Налог

- 32. Противодействие treaty shopping тел./факс: +7 (495) 646 81 76 www.nsplaw.com Подписаны Протоколы Кипр Швейцария Люксембург Ведутся

- 33. Limitation of benefits clause тел./факс: +7 (495) 646 81 76 www.nsplaw.com Цель – предотвратить злоупотребления при

- 34. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Limitation of benefits clause Положения соглашения не применяются в

- 35. Limitation of benefits clause:что делать налоговым агентам тел./факс: +7 (495) 646 81 76 www.nsplaw.com «Займодавец заверяет

- 36. Вопросы тел./факс: +7 (495) 646 81 76 www.nsplaw.com 36

- 37. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Ужесточение ответственности за незаконную налоговую оптимизацию 37

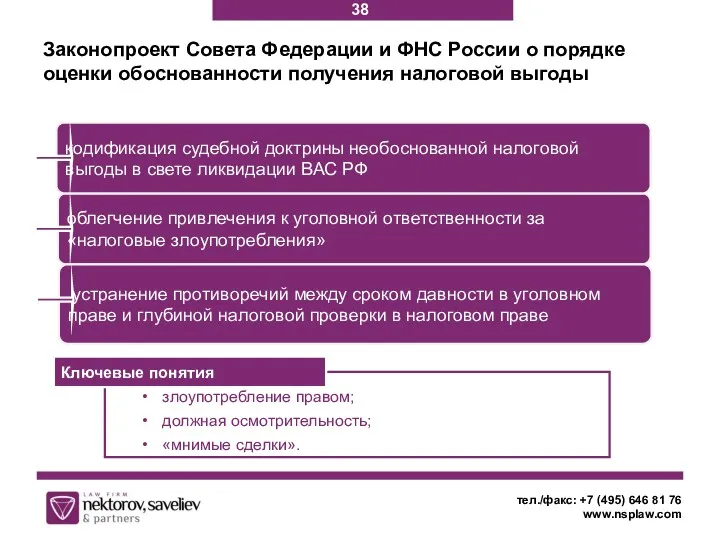

- 38. Законопроект Совета Федерации и ФНС России о порядке оценки обоснованности получения налоговой выгоды тел./факс: +7 (495)

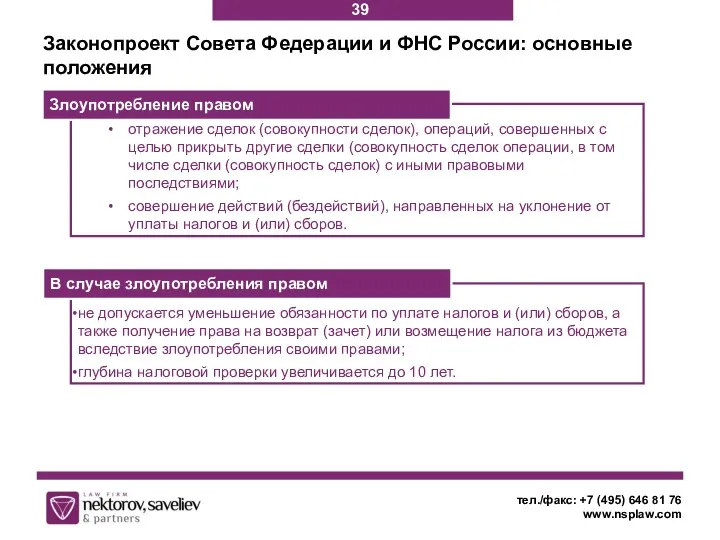

- 39. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Законопроект Совета Федерации и ФНС России: основные положения отражение

- 40. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Законопроект Совета Федерации и ФНС России: основные положения расходы

- 41. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Законопроект Совета Федерации и ФНС России: анализ плохая юридическая

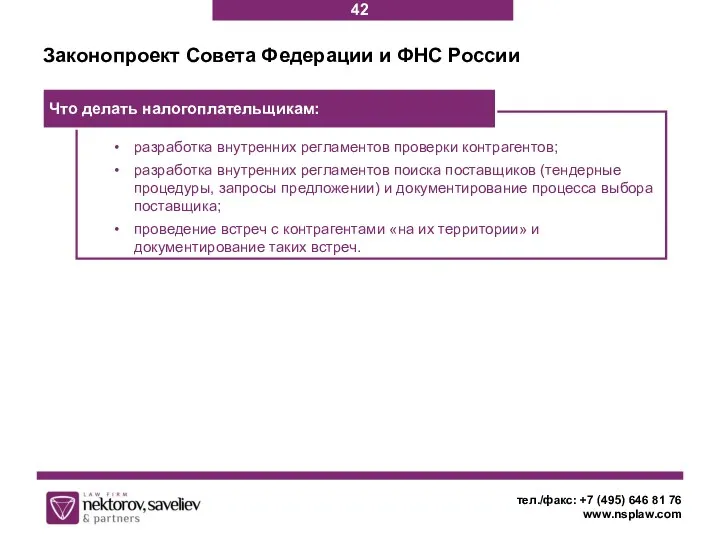

- 42. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Законопроект Совета Федерации и ФНС России разработка внутренних регламентов

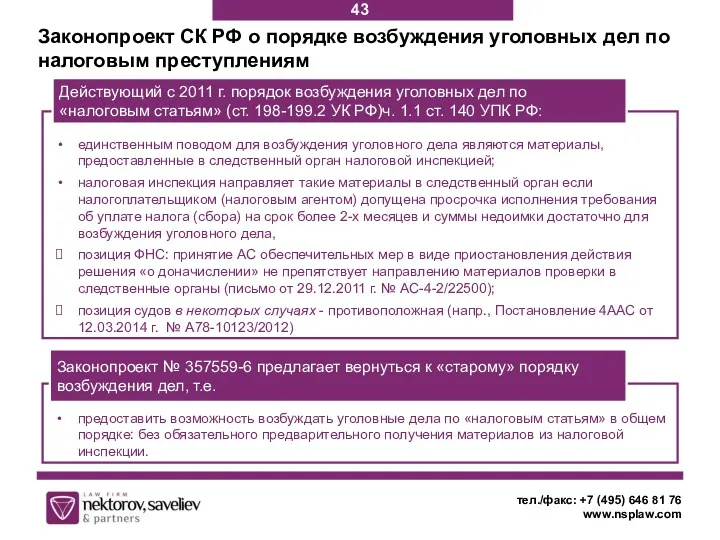

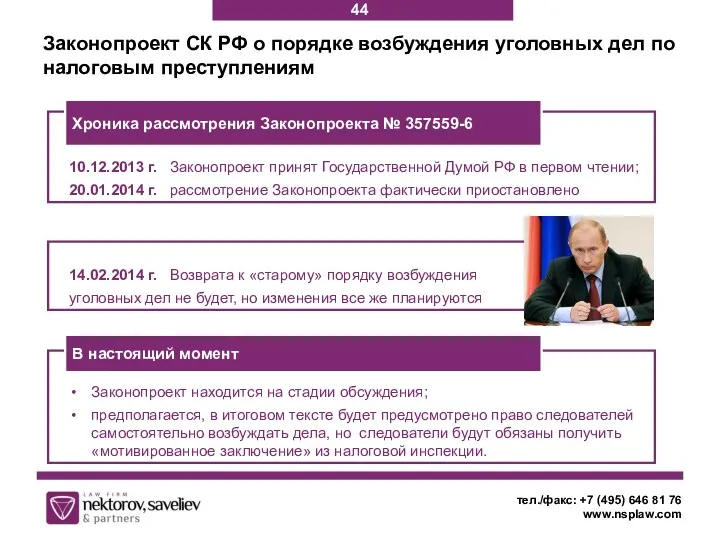

- 43. Законопроект СК РФ о порядке возбуждения уголовных дел по налоговым преступлениям тел./факс: +7 (495) 646 81

- 44. 14.02.2014 г. Возврата к «старому» порядку возбуждения уголовных дел не будет, но изменения все же планируются

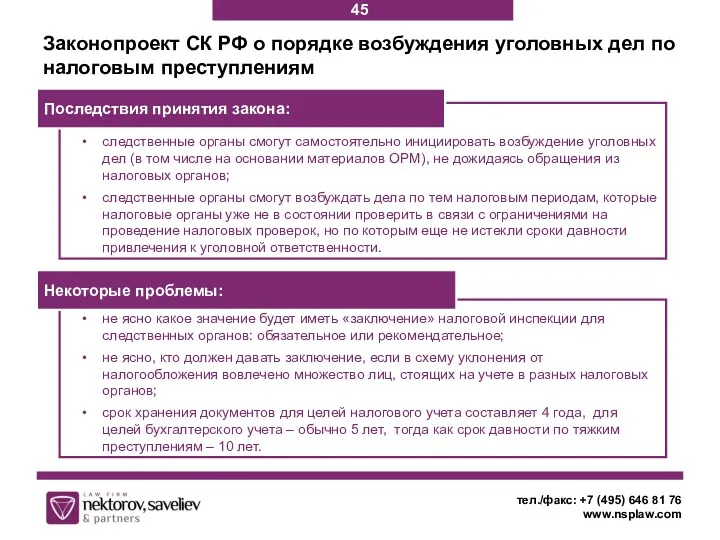

- 45. Законопроект СК РФ о порядке возбуждения уголовных дел по налоговым преступлениям тел./факс: +7 (495) 646 81

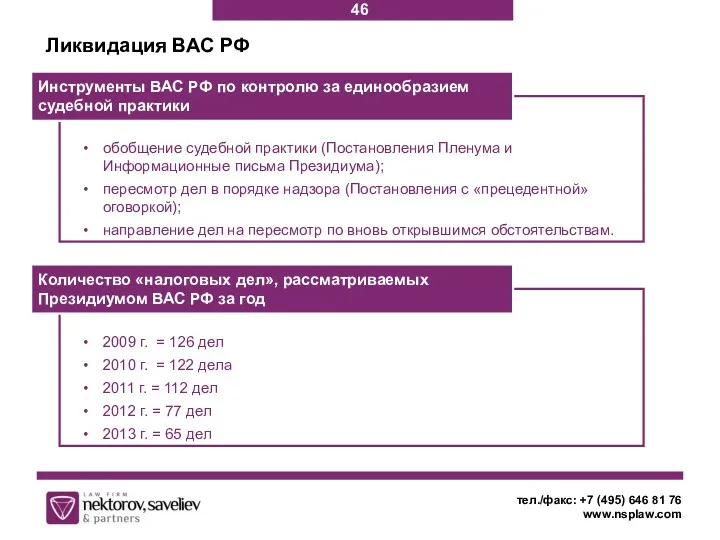

- 46. Ликвидация ВАС РФ тел./факс: +7 (495) 646 81 76 www.nsplaw.com 2009 г. = 126 дел 2010

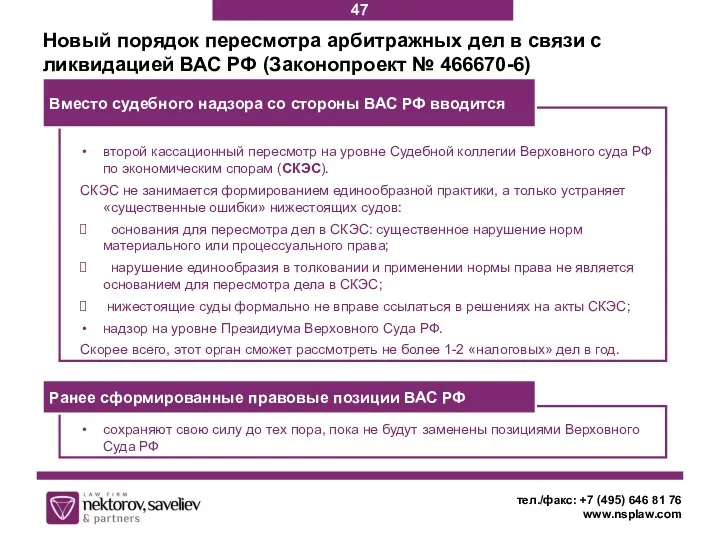

- 47. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Новый порядок пересмотра арбитражных дел в связи с ликвидацией

- 48. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Новый порядок пересмотра налоговых дел возрастет влияние на судебную

- 49. Вопросы тел./факс: +7 (495) 646 81 76 www.nsplaw.com 49

- 50. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Трансфертное ценообразование в холдингах: новые правила 50

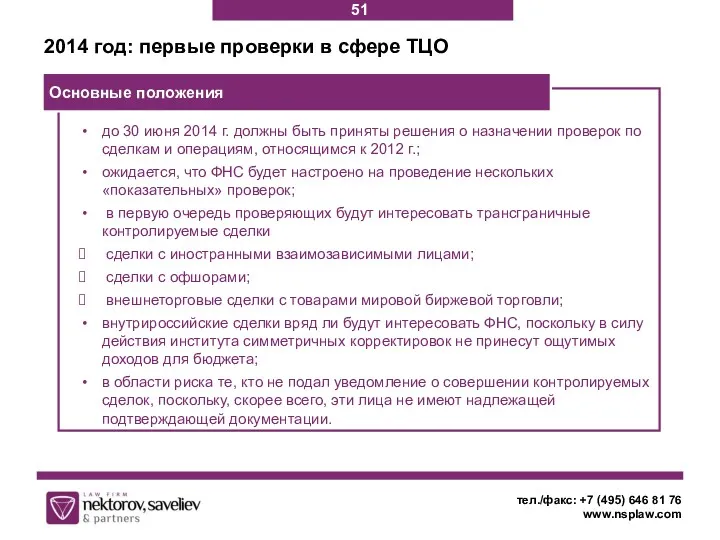

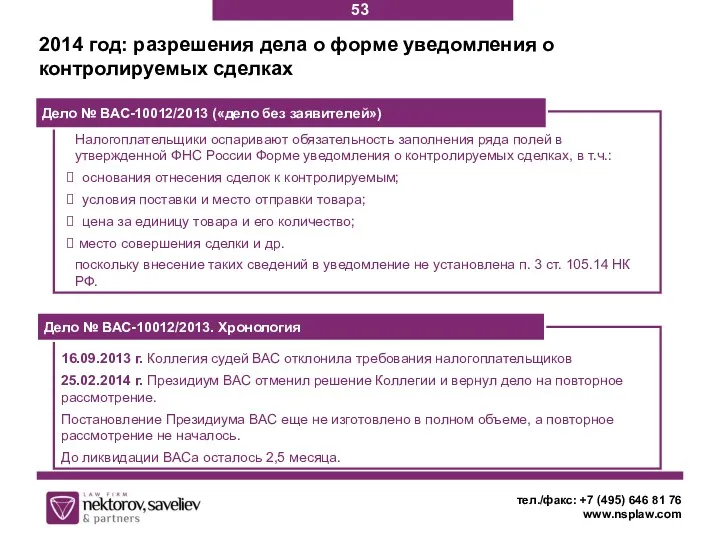

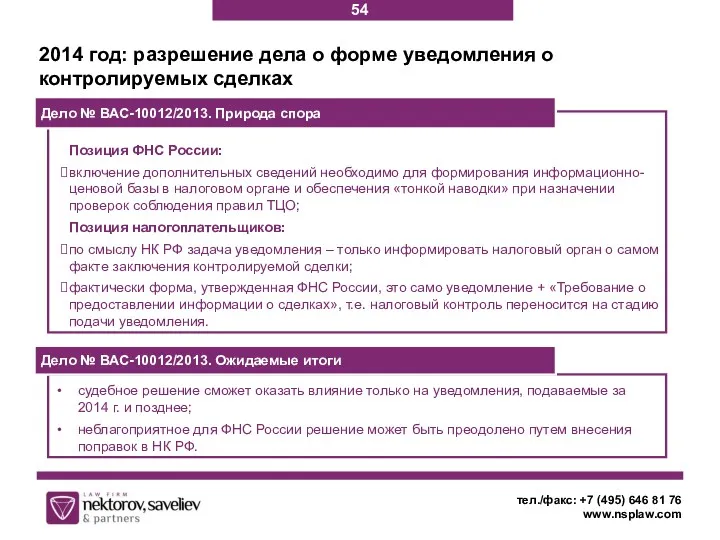

- 51. 2014 год: первые проверки в сфере ТЦО тел./факс: +7 (495) 646 81 76 www.nsplaw.com до 30

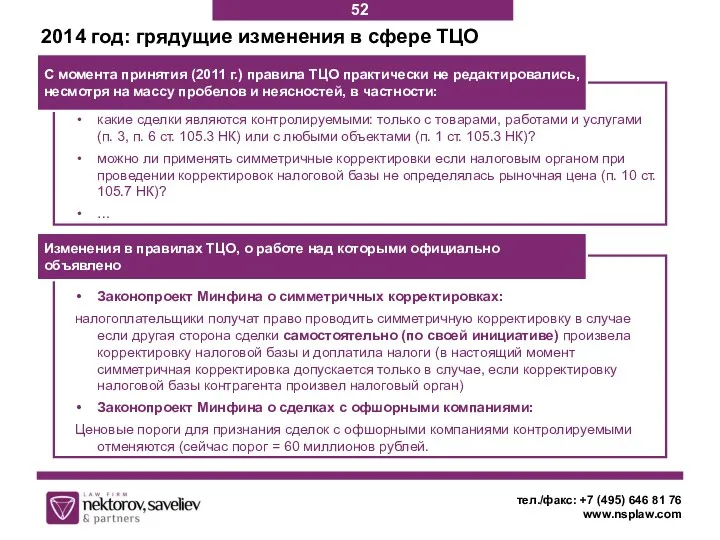

- 52. 2014 год: грядущие изменения в сфере ТЦО тел./факс: +7 (495) 646 81 76 www.nsplaw.com Законопроект Минфина

- 53. 16.09.2013 г. Коллегия судей ВАС отклонила требования налогоплательщиков 25.02.2014 г. Президиум ВАС отменил решение Коллегии и

- 54. судебное решение сможет оказать влияние только на уведомления, подаваемые за 2014 г. и позднее; неблагоприятное для

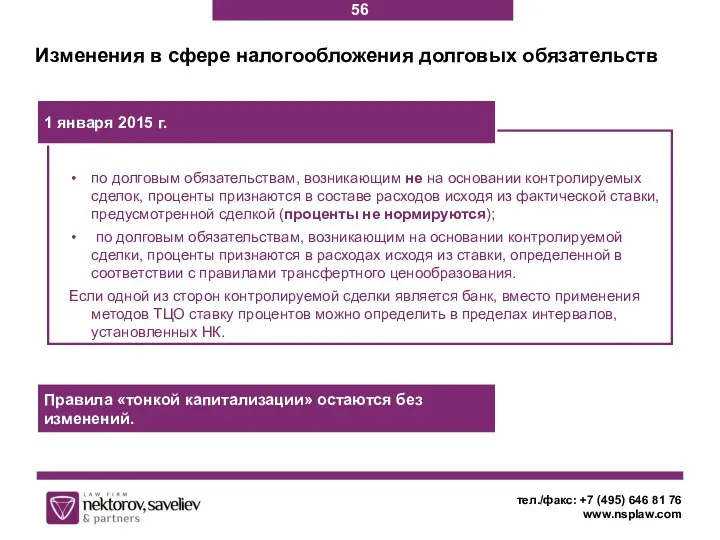

- 55. Изменения в сфере налогообложения долговых обязательств, операций с ценными бумагами и деривативами тел./факс: +7 (495) 646

- 56. Изменения в сфере налогообложения долговых обязательств тел./факс: +7 (495) 646 81 76 www.nsplaw.com по долговым обязательствам,

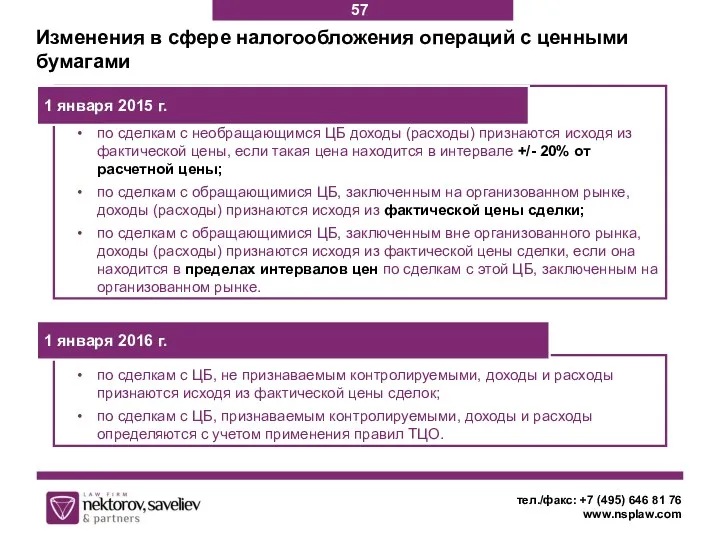

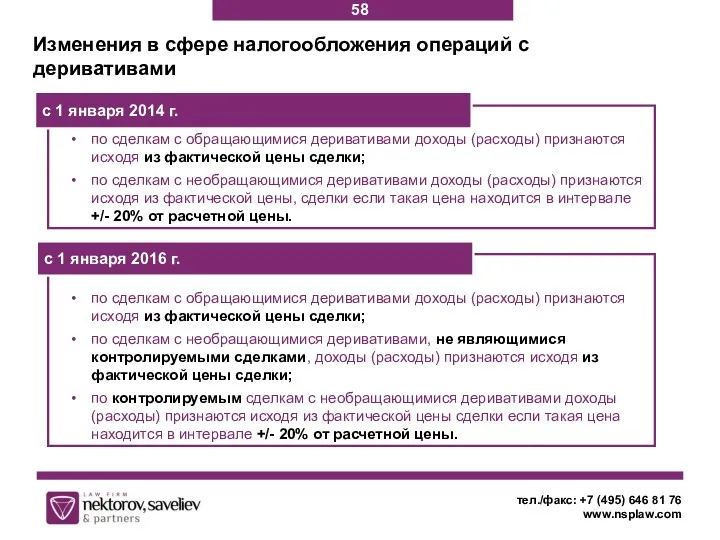

- 57. Изменения в сфере налогообложения операций с ценными бумагами тел./факс: +7 (495) 646 81 76 www.nsplaw.com по

- 58. Изменения в сфере налогообложения операций с деривативами тел./факс: +7 (495) 646 81 76 www.nsplaw.com по сделкам

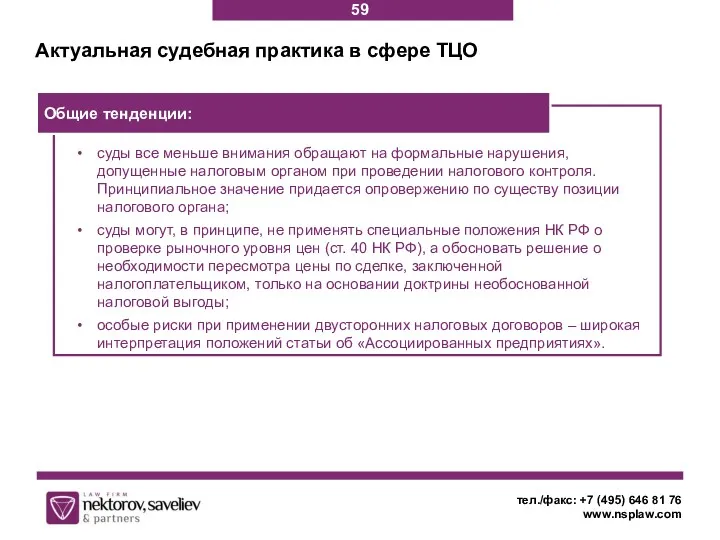

- 59. Актуальная судебная практика в сфере ТЦО тел./факс: +7 (495) 646 81 76 www.nsplaw.com суды все меньше

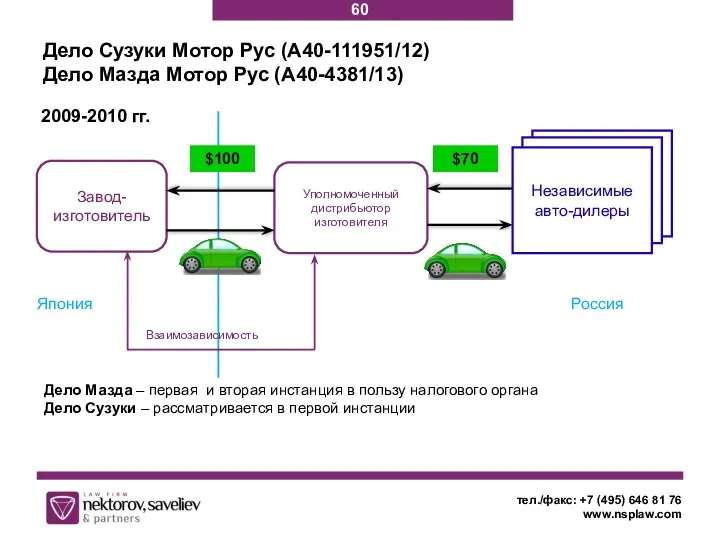

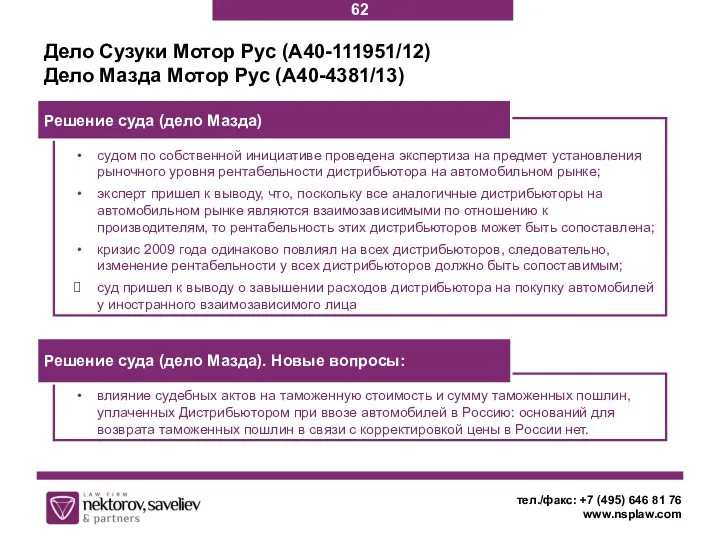

- 60. Дело Сузуки Мотор Рус (А40-111951/12) Дело Мазда Мотор Рус (А40-4381/13) тел./факс: +7 (495) 646 81 76

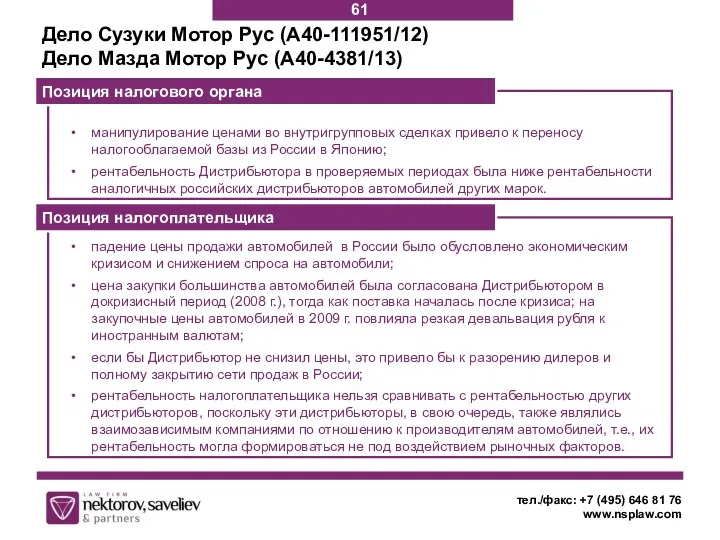

- 61. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Дело Сузуки Мотор Рус (А40-111951/12) Дело Мазда Мотор Рус

- 62. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Дело Сузуки Мотор Рус (А40-111951/12) Дело Мазда Мотор Рус

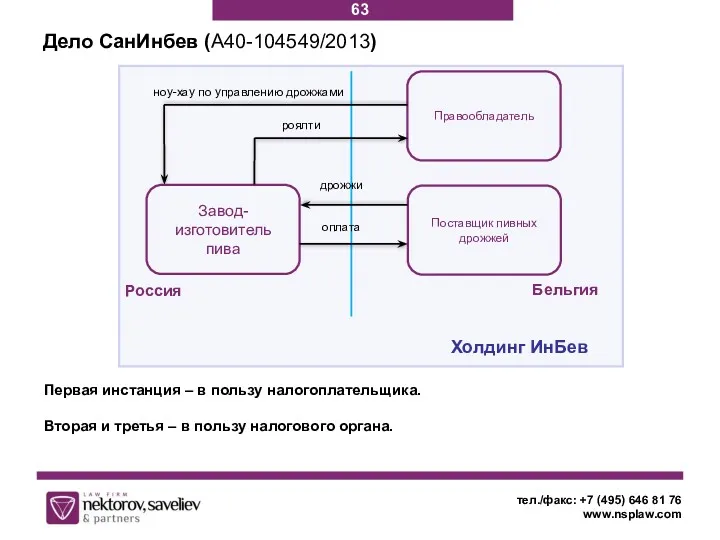

- 63. Дело СанИнбев (А40-104549/2013) тел./факс: +7 (495) 646 81 76 www.nsplaw.com Первая инстанция – в пользу налогоплательщика.

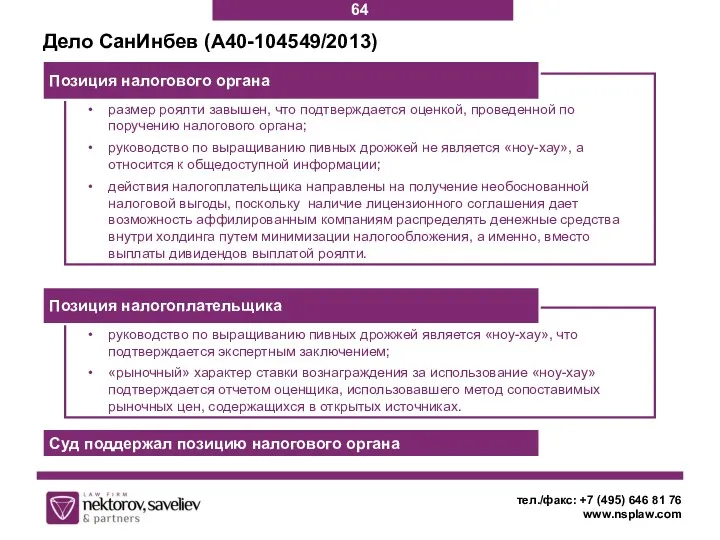

- 64. Дело СанИнбев (А40-104549/2013) тел./факс: +7 (495) 646 81 76 www.nsplaw.com руководство по выращиванию пивных дрожжей является

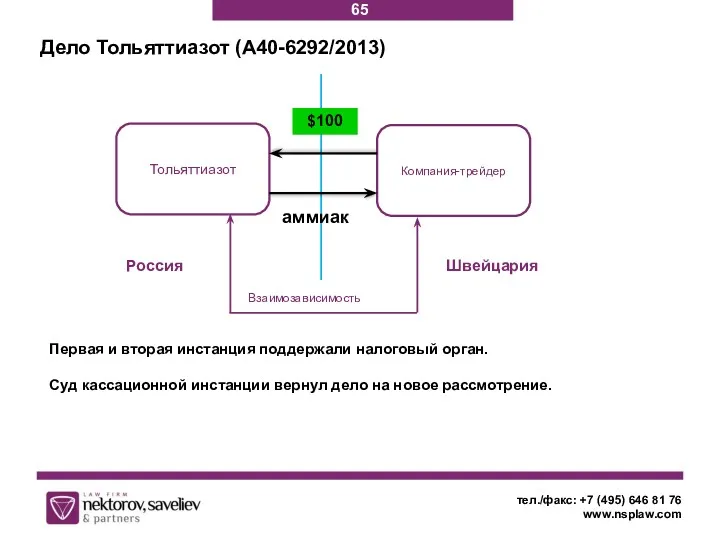

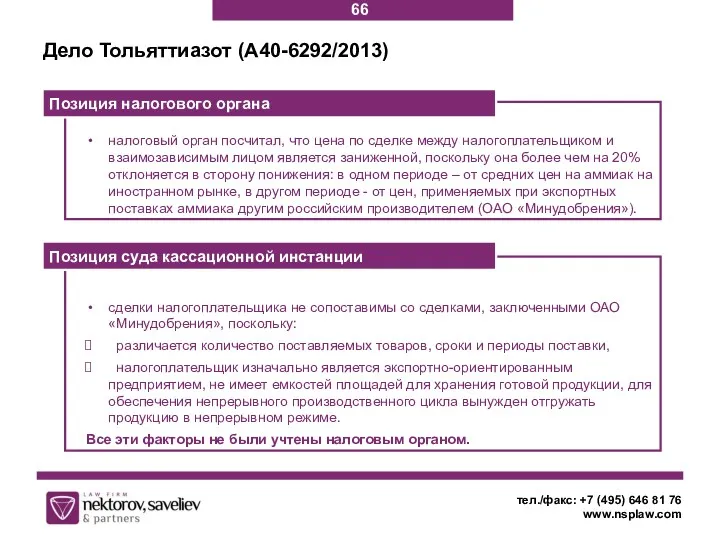

- 65. Дело Тольяттиазот (А40-6292/2013) тел./факс: +7 (495) 646 81 76 www.nsplaw.com Первая и вторая инстанция поддержали налоговый

- 66. Дело Тольяттиазот (А40-6292/2013) тел./факс: +7 (495) 646 81 76 www.nsplaw.com сделки налогоплательщика не сопоставимы со сделками,

- 67. Вопросы тел./факс: +7 (495) 646 81 76 www.nsplaw.com 67

- 68. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Передача активов внутри холдинга 68

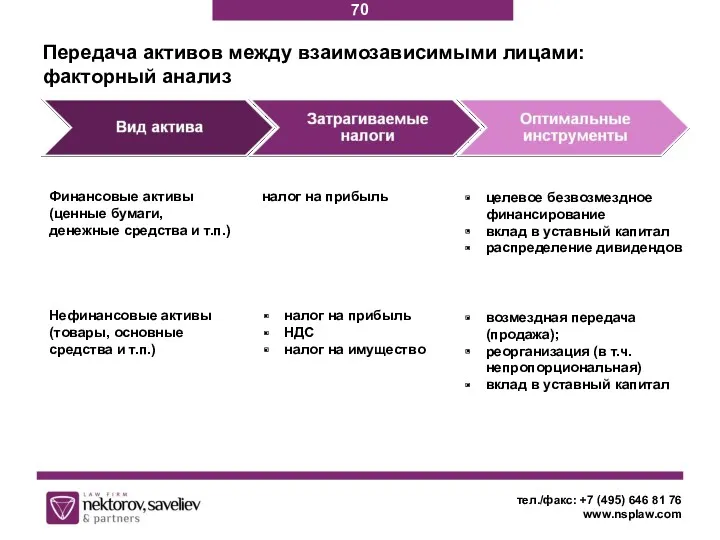

- 69. Передача активов между взаимозависимыми лицами: ключевые налоговые риски тел./факс: +7 (495) 646 81 76 www.nsplaw.com применение

- 70. Передача активов между взаимозависимыми лицами: факторный анализ тел./факс: +7 (495) 646 81 76 www.nsplaw.com Финансовые активы

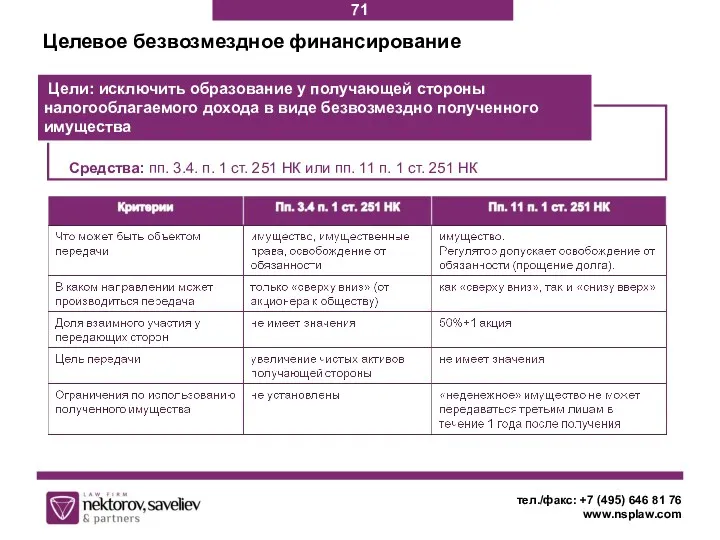

- 71. Целевое безвозмездное финансирование тел./факс: +7 (495) 646 81 76 www.nsplaw.com Средства: пп. 3.4. п. 1 ст.

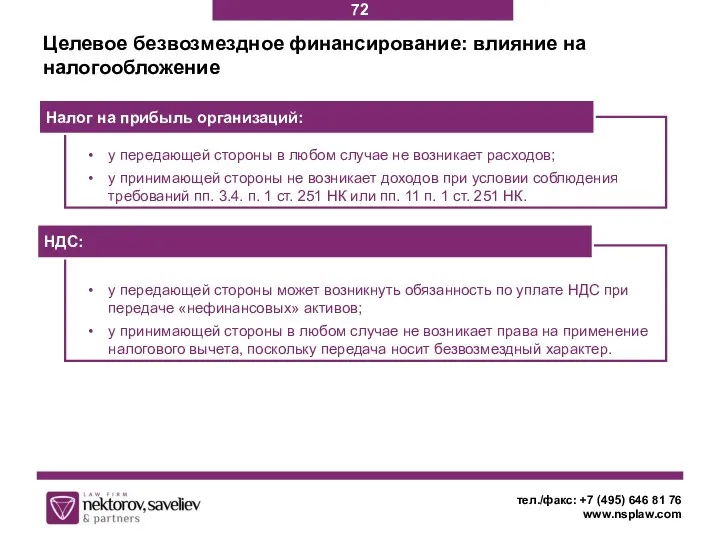

- 72. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Целевое безвозмездное финансирование: влияние на налогообложение у передающей стороны

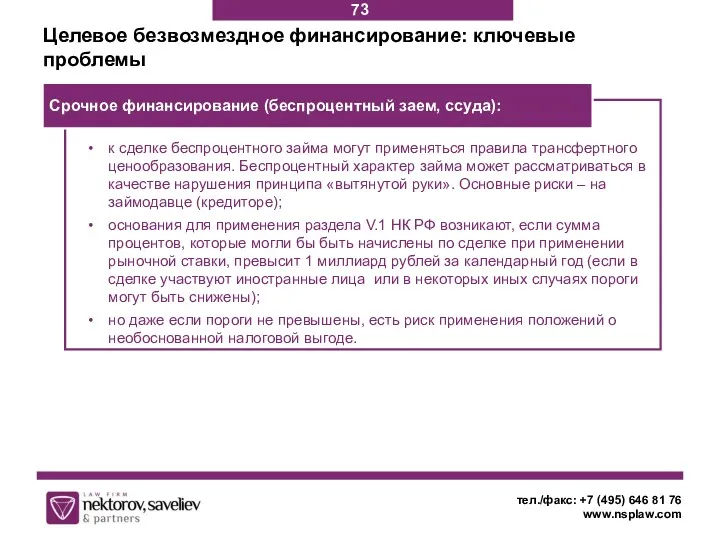

- 73. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Целевое безвозмездное финансирование: ключевые проблемы к сделке беспроцентного займа

- 74. тел./факс: +7 (495) 646 81 76 www.nsplaw.com Целевое безвозмездное финансирование: ключевые проблемы «виртуальные» проценты – проценты,

- 75. Тонкая капитализация при внутригрупповом финансировании: актуальная практика тел./факс: +7 (495) 646 81 76 www.nsplaw.com Никакой международный

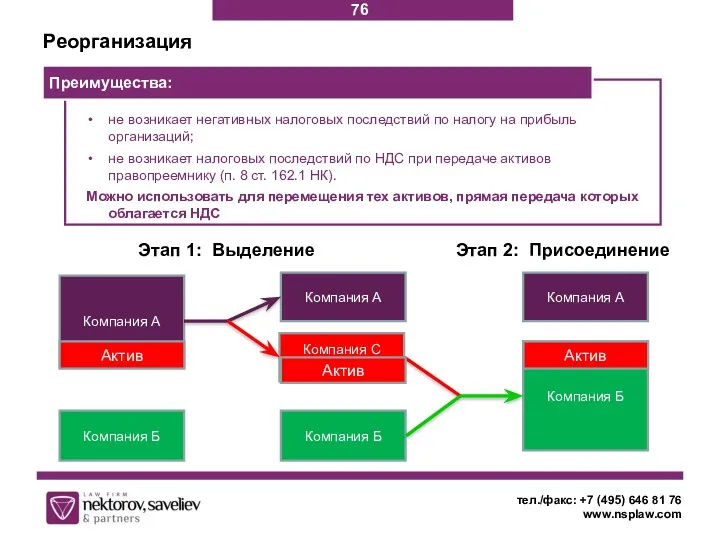

- 76. Реорганизация тел./факс: +7 (495) 646 81 76 www.nsplaw.com не возникает негативных налоговых последствий по налогу на

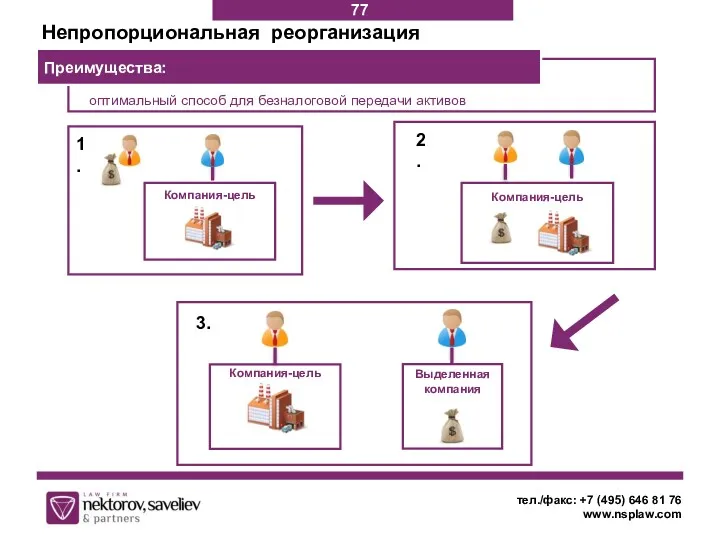

- 77. Непропорциональная реорганизация тел./факс: +7 (495) 646 81 76 www.nsplaw.com оптимальный способ для безналоговой передачи активов Преимущества:

- 78. Непропорциональная реорганизация: налоговые последствия тел./факс: +7 (495) 646 81 76 www.nsplaw.com доходы в виде акций, получаемых

- 79. Вклад в уставный капитал тел./факс: +7 (495) 646 81 76 www.nsplaw.com не влияет на налоговую базу

- 80. Вопросы тел./факс: +7 (495) 646 81 76 www.nsplaw.com 80

- 82. Скачать презентацию

Деофшоризация экономики:

инициативы Минфина

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

2

инициативы Минфина

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

2

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Вывоз капитала из России частным

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Вывоз капитала из России частным

позволит облагать прибыль, аккумулированную в компаниях, подконтрольных российским владельцам

План борьбы Минфина

позволит облагать прибыль, аккумулированную в компаниях, подконтрольных российским владельцам

План борьбы Минфина

Законопроект Минфина от 18.03.2014: основные положения

тел./факс: +7 (495) 646 81 76

Законопроект Минфина от 18.03.2014: основные положения

тел./факс: +7 (495) 646 81 76

Контролируемые иностранные компании

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

6

Контролируемые иностранные компании

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

6

Контролируемая иностранная компания

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

7

Контролируемая иностранная компания

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

7

Любые по усмотрению Минфина России.

Ожидается, что в список попадет около 60

Любые по усмотрению Минфина России.

Ожидается, что в список попадет около 60

Контролирующее лицо

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

российский налоговый резидент (как

Контролирующее лицо

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

российский налоговый резидент (как

формально оба могут быть признаны контролирующими

Контролирующее лицо: ключевые проблемы

тел./факс: +7

формально оба могут быть признаны контролирующими

Контролирующее лицо: ключевые проблемы

тел./факс: +7

Прибыль контролируемой иностранной компании

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

определяется

Прибыль контролируемой иностранной компании

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

определяется

Использование офшорных инструментов в качестве «копилки» – временного хранилища денег.

Какие модели

Использование офшорных инструментов в качестве «копилки» – временного хранилища денег.

Какие модели

Высоконалоговые юрисдикции, не попавшие в список Минфина, предусматривающие льготные режимы налогообложения

Высоконалоговые юрисдикции, не попавшие в список Минфина, предусматривающие льготные режимы налогообложения

Вместо офшорных «копилок» могут использоваться оншорные копилки при условии, если доходы,

Вместо офшорных «копилок» могут использоваться оншорные копилки при условии, если доходы,

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Российская компания или иностранная компания

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Российская компания или иностранная компания

Ключевые проблемы правил КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Россия подписала

Ключевые проблемы правил КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Россия подписала

Ключевые проблемы правил КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Иностранные финансовые

Ключевые проблемы правил КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Иностранные финансовые

Новые обязанности для акционеров КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

прямо

Новые обязанности для акционеров КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

прямо

Новые обязанности для акционеров КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

обязанность

Новые обязанности для акционеров КИК

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

обязанность

Корпоративное налоговое резидентство

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

понятие вводится

Корпоративное налоговое резидентство

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

понятие вводится

Критерии статуса налогового резидента

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

заседания руководящего

Критерии статуса налогового резидента

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

заседания руководящего

Критерии статуса налогового резидента

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

для принятия

Критерии статуса налогового резидента

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

для принятия

Проблемы, связанные с введением института налогового резидента для организаций

тел./факс: +7 (495)

Проблемы, связанные с введением института налогового резидента для организаций

тел./факс: +7 (495)

Проблемы, связанные с введением института налогового резидента для организаций

тел./факс: +7 (495)

Проблемы, связанные с введением института налогового резидента для организаций

тел./факс: +7 (495)

доход от отчуждения акций (долей) российских организаций, более 50% активов которых

доход от отчуждения акций (долей) российских организаций, более 50% активов которых

РосКО / ИнКО

доход от отчуждения акций (долей) иностранных организаций, более 50%

РосКО / ИнКО

доход от отчуждения акций (долей) иностранных организаций, более 50%

нормы международных налоговых договоров имеют большую юридическую силу по сравнению с

нормы международных налоговых договоров имеют большую юридическую силу по сравнению с

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Косвенная продажа российской недвижимости иностранными

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Косвенная продажа российской недвижимости иностранными

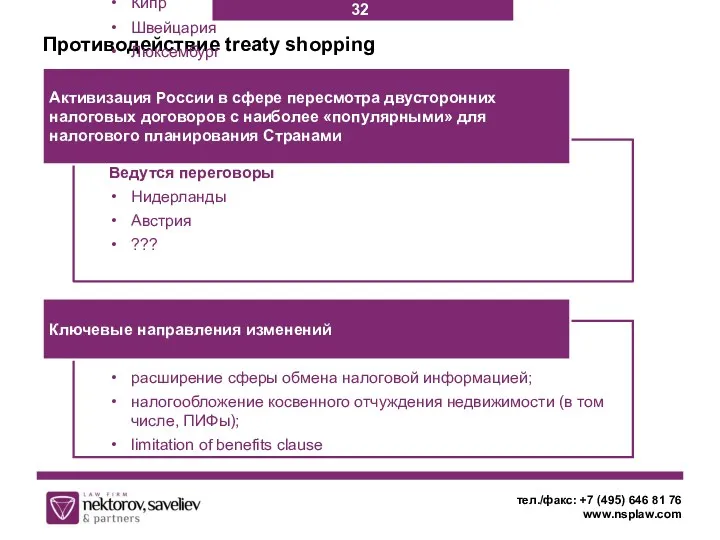

Противодействие treaty shopping

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Под ударом «зеркальные»

Противодействие treaty shopping

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Под ударом «зеркальные»

Письмо № 03-08-13/1 от 30.12.2011 г.

Вариант 1: игнорирование положений международного

Письмо № 03-08-13/1 от 30.12.2011 г.

Вариант 1: игнорирование положений международного

Холдинговая компания не вправе применять Российско-нидерландское соглашение.

РосКо неправомерно не удерживало

Холдинговая компания не вправе применять Российско-нидерландское соглашение.

РосКо неправомерно не удерживало

Противодействие treaty shopping

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Подписаны Протоколы

Кипр

Швейцария

Люксембург

Ведутся переговоры

Нидерланды

Австрия

???

Активизация

Противодействие treaty shopping

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Подписаны Протоколы

Кипр

Швейцария

Люксембург

Ведутся переговоры

Нидерланды

Австрия

???

Активизация

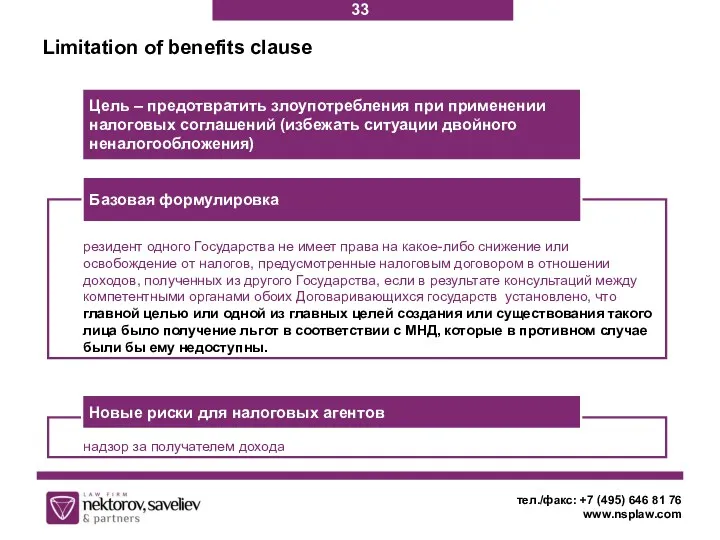

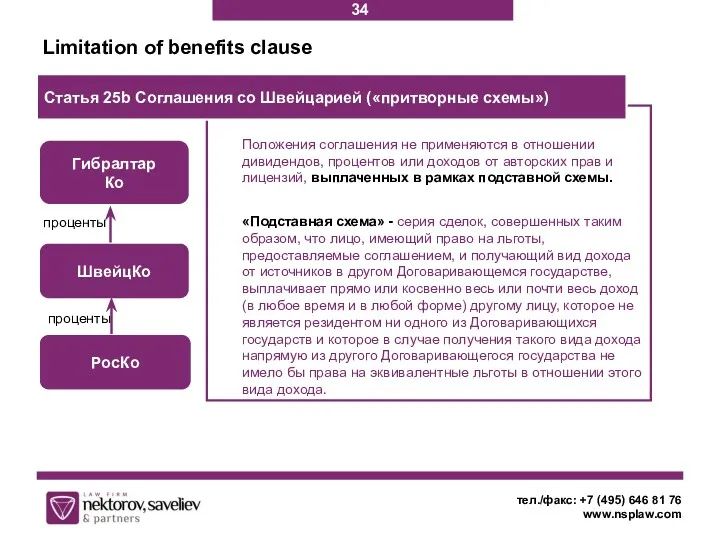

Limitation of benefits clause

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Цель –

Limitation of benefits clause

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Цель –

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Limitation of benefits clause

Положения соглашения

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Limitation of benefits clause

Положения соглашения

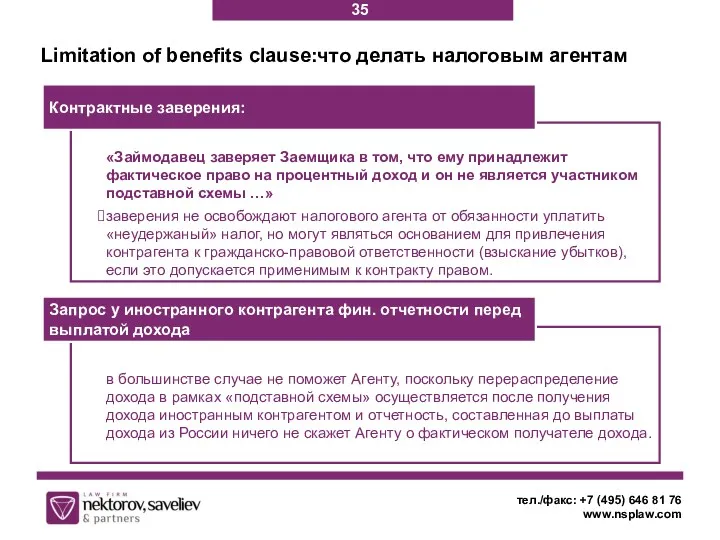

Limitation of benefits clause:что делать налоговым агентам

тел./факс: +7 (495) 646 81

Limitation of benefits clause:что делать налоговым агентам

тел./факс: +7 (495) 646 81

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

36

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

36

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Ужесточение ответственности

за незаконную налоговую

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Ужесточение ответственности

за незаконную налоговую

Законопроект Совета Федерации и ФНС России о порядке оценки обоснованности получения

Законопроект Совета Федерации и ФНС России о порядке оценки обоснованности получения

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Законопроект Совета Федерации и ФНС

Законопроект СК РФ о порядке возбуждения уголовных дел по налоговым преступлениям

тел./факс:

Законопроект СК РФ о порядке возбуждения уголовных дел по налоговым преступлениям

тел./факс:

14.02.2014 г. Возврата к «старому» порядку возбуждения

уголовных дел не будет,

14.02.2014 г. Возврата к «старому» порядку возбуждения

уголовных дел не будет,

Законопроект СК РФ о порядке возбуждения уголовных дел по налоговым преступлениям

тел./факс:

Законопроект СК РФ о порядке возбуждения уголовных дел по налоговым преступлениям

тел./факс:

Ликвидация ВАС РФ

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

2009 г. =

Ликвидация ВАС РФ

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

2009 г. =

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Новый порядок пересмотра арбитражных дел

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Новый порядок пересмотра арбитражных дел

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Новый порядок пересмотра налоговых дел

возрастет

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Новый порядок пересмотра налоговых дел

возрастет

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

49

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

49

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Трансфертное ценообразование

в холдингах: новые

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Трансфертное ценообразование

в холдингах: новые

2014 год: первые проверки в сфере ТЦО

тел./факс: +7 (495) 646 81

2014 год: первые проверки в сфере ТЦО

тел./факс: +7 (495) 646 81

2014 год: грядущие изменения в сфере ТЦО

тел./факс: +7 (495) 646 81

2014 год: грядущие изменения в сфере ТЦО

тел./факс: +7 (495) 646 81

16.09.2013 г. Коллегия судей ВАС отклонила требования налогоплательщиков

25.02.2014 г. Президиум ВАС

16.09.2013 г. Коллегия судей ВАС отклонила требования налогоплательщиков

25.02.2014 г. Президиум ВАС

судебное решение сможет оказать влияние только на уведомления, подаваемые за 2014

судебное решение сможет оказать влияние только на уведомления, подаваемые за 2014

Изменения в сфере налогообложения долговых обязательств, операций с ценными бумагами и

Изменения в сфере налогообложения долговых обязательств, операций с ценными бумагами и

Изменения в сфере налогообложения долговых обязательств

тел./факс: +7 (495) 646 81 76

Изменения в сфере налогообложения долговых обязательств

тел./факс: +7 (495) 646 81 76

Изменения в сфере налогообложения операций с ценными бумагами

тел./факс: +7 (495) 646

Изменения в сфере налогообложения операций с ценными бумагами

тел./факс: +7 (495) 646

Изменения в сфере налогообложения операций с деривативами

тел./факс: +7 (495) 646 81

Изменения в сфере налогообложения операций с деривативами

тел./факс: +7 (495) 646 81

Актуальная судебная практика в сфере ТЦО

тел./факс: +7 (495) 646 81 76

Актуальная судебная практика в сфере ТЦО

тел./факс: +7 (495) 646 81 76

Дело Сузуки Мотор Рус (А40-111951/12)

Дело Мазда Мотор Рус (А40-4381/13)

тел./факс: +7 (495)

Дело Сузуки Мотор Рус (А40-111951/12)

Дело Мазда Мотор Рус (А40-4381/13)

тел./факс: +7 (495)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Дело Сузуки Мотор Рус (А40-111951/12)

Дело

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Дело Сузуки Мотор Рус (А40-111951/12) Дело

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Дело Сузуки Мотор Рус (А40-111951/12)

Дело

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Дело Сузуки Мотор Рус (А40-111951/12) Дело

Дело СанИнбев (А40-104549/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Первая инстанция –

Дело СанИнбев (А40-104549/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Первая инстанция –

Дело СанИнбев (А40-104549/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

руководство по выращиванию

Дело СанИнбев (А40-104549/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

руководство по выращиванию

Дело Тольяттиазот (А40-6292/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Первая и вторая

Дело Тольяттиазот (А40-6292/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Первая и вторая

Дело Тольяттиазот (А40-6292/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

сделки налогоплательщика не

Дело Тольяттиазот (А40-6292/2013)

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

сделки налогоплательщика не

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

67

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

67

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Передача активов внутри холдинга

68

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Передача активов внутри холдинга

68

Передача активов между взаимозависимыми лицами:

ключевые налоговые риски

тел./факс: +7 (495) 646 81

Передача активов между взаимозависимыми лицами:

ключевые налоговые риски

тел./факс: +7 (495) 646 81

Передача активов между взаимозависимыми лицами:

факторный анализ

тел./факс: +7 (495) 646 81 76

Передача активов между взаимозависимыми лицами:

факторный анализ

тел./факс: +7 (495) 646 81 76

Целевое безвозмездное финансирование

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Средства: пп. 3.4.

Целевое безвозмездное финансирование

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Средства: пп. 3.4.

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Целевое безвозмездное финансирование: влияние на

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Целевое безвозмездное финансирование: влияние на

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Целевое безвозмездное финансирование: ключевые проблемы

к

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Целевое безвозмездное финансирование: ключевые проблемы

к

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Целевое безвозмездное финансирование: ключевые проблемы

«виртуальные»

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

Целевое безвозмездное финансирование: ключевые проблемы

«виртуальные»

Тонкая капитализация при внутригрупповом финансировании: актуальная практика

тел./факс: +7 (495) 646 81

Тонкая капитализация при внутригрупповом финансировании: актуальная практика

тел./факс: +7 (495) 646 81

Реорганизация

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

не возникает негативных налоговых последствий

Реорганизация

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

не возникает негативных налоговых последствий

Непропорциональная реорганизация

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

оптимальный способ для безналоговой

Непропорциональная реорганизация

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

оптимальный способ для безналоговой

Непропорциональная реорганизация: налоговые последствия

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

доходы в

Непропорциональная реорганизация: налоговые последствия

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

доходы в

Вклад в уставный капитал

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

не влияет

Вклад в уставный капитал

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

не влияет

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

80

Вопросы

тел./факс: +7 (495) 646 81 76

www.nsplaw.com

80

Мировая экономика. Введение в предмет. Основные понятия

Мировая экономика. Введение в предмет. Основные понятия Международные экономические отношения

Международные экономические отношения Фирма в экономике. Предпринимательство

Фирма в экономике. Предпринимательство Экономический рост и развитие

Экономический рост и развитие Экономическая система общества

Экономическая система общества СВОЯ ИГРА

СВОЯ ИГРА Инвестиционно-строительная деятельность

Инвестиционно-строительная деятельность Supply, Demand, and Government Policies

Supply, Demand, and Government Policies The Economist: The Work of Calculation

The Economist: The Work of Calculation Базовые проблемы экономики сельского хозяйства

Базовые проблемы экономики сельского хозяйства Международные транспортные коридоры, терминалы и их инфраструктура

Международные транспортные коридоры, терминалы и их инфраструктура Макроэкономические факторы конкурентоспособности товаров и услуг

Макроэкономические факторы конкурентоспособности товаров и услуг Издержки, выручка, прибыль. Производительность труда

Издержки, выручка, прибыль. Производительность труда Сущность (классификация) и организация прогнозирования

Сущность (классификация) и организация прогнозирования Қазақстандағы экономикалық статистикалық мәліметтер

Қазақстандағы экономикалық статистикалық мәліметтер Соціальні цілі економіки. (Лекція 2)

Соціальні цілі економіки. (Лекція 2) Рыночная организация: содержание и структура. Экономическая теория товара и денег

Рыночная организация: содержание и структура. Экономическая теория товара и денег Экономическая теория контрактов. Тема 3

Экономическая теория контрактов. Тема 3 Человек в системе экономических отношений

Человек в системе экономических отношений Институциональная экономика. Лекция 10. Теория фирмы

Институциональная экономика. Лекция 10. Теория фирмы Основные методы оценки проектных рисков

Основные методы оценки проектных рисков Интернациональная Система Качественного Развития (ИСКР №1)

Интернациональная Система Качественного Развития (ИСКР №1) Україна в системі глобальних економічних відносин

Україна в системі глобальних економічних відносин Переход к регулированию гарантирующих поставщиков методом эталонных затрат

Переход к регулированию гарантирующих поставщиков методом эталонных затрат Экономическая сфера жизни общества

Экономическая сфера жизни общества Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс)

Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс) Планирование прибыли предприятия и пути его совершенствования (на примере ООО Комби)

Планирование прибыли предприятия и пути его совершенствования (на примере ООО Комби) Структура советского общества

Структура советского общества