- Теории государственных финансов зарубежных экономистов

Содержание

- 2. Концепция классиков политэкономии Адам Смит ( 1723- 1790) в своем фундаментальном труде «Исследование о природе и

- 3. Четыре основных принципа целесообразной организации налогообложения: Налоги уплачиваются в соответствии со способностями и силами подданных; Размер

- 4. Давид Рикардо (1772—1823) в своем главном труде “Начала политической экономии и налогового обложения”. Исходя из теории

- 5. Классическая буржуазная политическая экономия Английский ученый Джон Стюарт Милль (1806—1873) выступил с предложением внести изменения в

- 6. Концепции новой исторической школы А. Вагнер, предложил свое решение накопления капитала с помощью государства. Выступая с

- 7. К. Маркс (1813-1883) и Ф. Энгельс (1820-1895)

- 8. Марксизм Исследуя методы первоначального накопления капитала, К. Маркс правомерно отнес к ним в первую очередь финансовые

- 9. Теория Дж. Кейнса (1883—1946) Необходимость вмешательства государства в экономику в условиях нестабильного развития. Основными инструментами такого

- 10. Кейнсианство Особое значение Дж. Кейнс уделял налогам и их воздействию на основной “психологический закон”, согласно которому

- 11. Теории неокейнсианцев Создание фискальной антициклической теории, сущность которой сводилась к изменениям в государственных доходах и расходах

- 12. Неоклассические теории Теоретики неоклассической школы (Р. Слоу, Дж. Кенрик; А. Роббинс, Дж.), отстаивая основной принцип невмешательства

- 13. Теория “экономики предложения” При такой сложной экономической ситуации из неоклассической школы выделилось неоконсервативное направление (Стейн, М.

- 15. Скачать презентацию

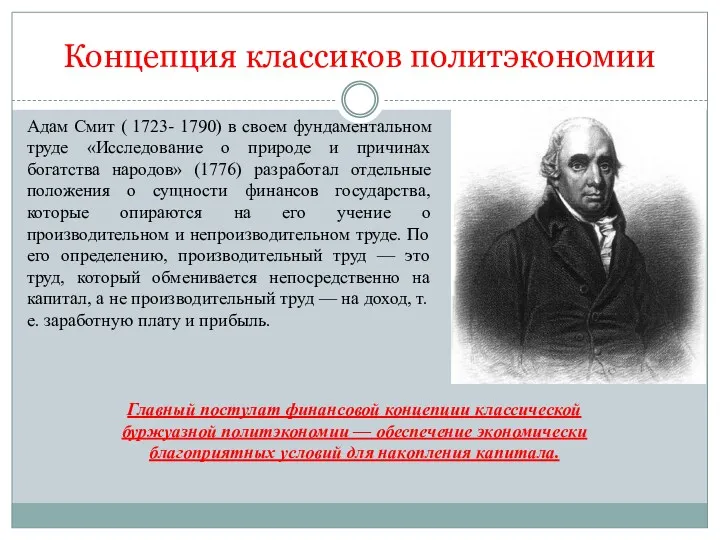

Концепция классиков политэкономии

Адам Смит ( 1723- 1790) в своем фундаментальном труде

Концепция классиков политэкономии

Адам Смит ( 1723- 1790) в своем фундаментальном труде

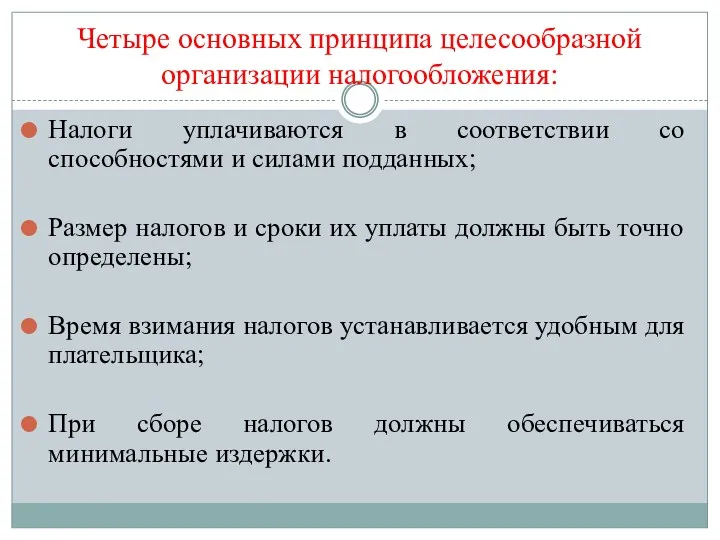

Четыре основных принципа целесообразной организации налогообложения:

Налоги уплачиваются в соответствии со способностями

Четыре основных принципа целесообразной организации налогообложения:

Налоги уплачиваются в соответствии со способностями

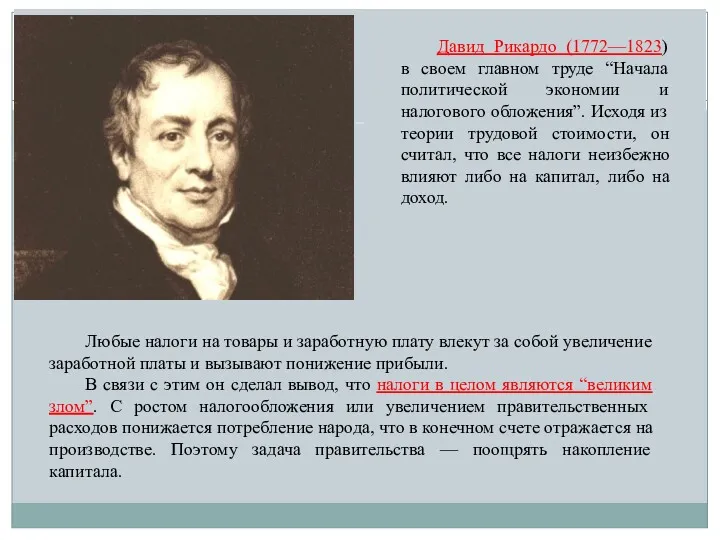

Давид Рикардо (1772—1823) в своем главном труде “Начала политической экономии и

Давид Рикардо (1772—1823) в своем главном труде “Начала политической экономии и

Классическая буржуазная политическая экономия

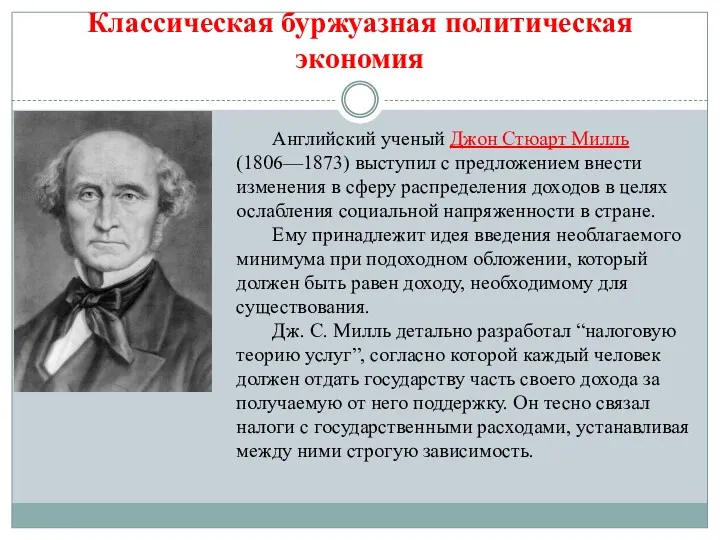

Английский ученый Джон Стюарт Милль (1806—1873) выступил с

Классическая буржуазная политическая экономия

Английский ученый Джон Стюарт Милль (1806—1873) выступил с

Концепции новой исторической школы

А. Вагнер, предложил свое решение накопления капитала с

Концепции новой исторической школы

А. Вагнер, предложил свое решение накопления капитала с

К. Маркс (1813-1883) и Ф. Энгельс (1820-1895)

К. Маркс (1813-1883) и Ф. Энгельс (1820-1895)

Марксизм

Исследуя методы первоначального накопления капитала, К. Маркс правомерно отнес к

Марксизм

Исследуя методы первоначального накопления капитала, К. Маркс правомерно отнес к

Теория Дж. Кейнса (1883—1946)

Необходимость вмешательства государства в экономику в условиях нестабильного

Теория Дж. Кейнса (1883—1946)

Необходимость вмешательства государства в экономику в условиях нестабильного

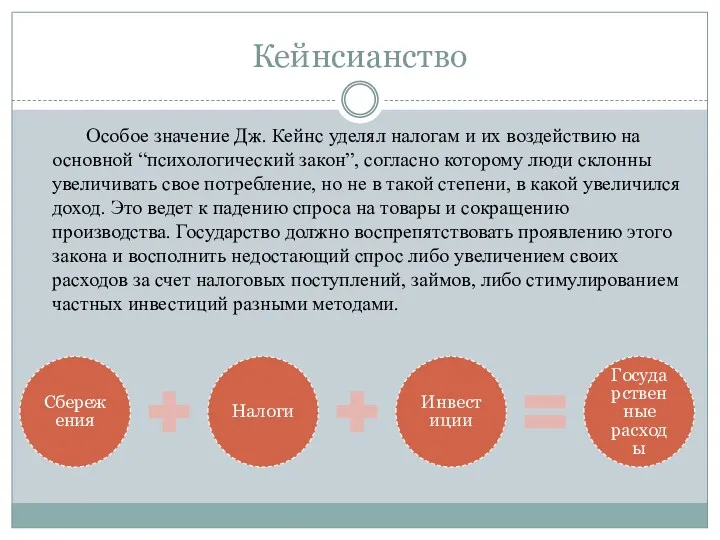

Кейнсианство

Особое значение Дж. Кейнс уделял налогам и их воздействию на

Кейнсианство

Особое значение Дж. Кейнс уделял налогам и их воздействию на

Теории неокейнсианцев

Создание фискальной антициклической теории, сущность которой сводилась к изменениям в

Теории неокейнсианцев

Создание фискальной антициклической теории, сущность которой сводилась к изменениям в

Неоклассические теории

Теоретики неоклассической школы (Р. Слоу, Дж. Кенрик; А. Роббинс, Дж.),

Неоклассические теории

Теоретики неоклассической школы (Р. Слоу, Дж. Кенрик; А. Роббинс, Дж.),

Теория “экономики предложения”

При такой сложной экономической ситуации из неоклассической школы выделилось

Теория “экономики предложения”

При такой сложной экономической ситуации из неоклассической школы выделилось

Сравнительный анализ систем общей и частной собственности

Сравнительный анализ систем общей и частной собственности Innovative Policy in Kazakhstan

Innovative Policy in Kazakhstan Рынки факторов производства

Рынки факторов производства Проблема импортозамещения в условиях экономических санкций

Проблема импортозамещения в условиях экономических санкций Формирование объемов деятельности предприятия

Формирование объемов деятельности предприятия Основы ценообразования на рынке медицинских услуг и продуктов

Основы ценообразования на рынке медицинских услуг и продуктов 891342841bcfeb228f001901f363155da8c06864-1707116119920

891342841bcfeb228f001901f363155da8c06864-1707116119920 Рациональное использование земель Белгородской области путем организации родовых усадеб из земель бывших населённых пунктов

Рациональное использование земель Белгородской области путем организации родовых усадеб из земель бывших населённых пунктов Оценка рыночных долей

Оценка рыночных долей Экономика. Экономические блага и ресурсы

Экономика. Экономические блага и ресурсы Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3)

Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3) Экономическое районирование России

Экономическое районирование России Планирование и прогнозирование в экономике

Планирование и прогнозирование в экономике Роль государства в рыночной экономике. Тема 14

Роль государства в рыночной экономике. Тема 14 Проверочная работа по разделу Хозяйство России

Проверочная работа по разделу Хозяйство России Экономический рост России и его проблемы

Экономический рост России и его проблемы Маркетинговый анализ. Лекция 2

Маркетинговый анализ. Лекция 2 Арктическая экономика: закономерности, специфика, современное развитие

Арктическая экономика: закономерности, специфика, современное развитие Экономика труда. Тема 4

Экономика труда. Тема 4 Вопросы по экономике

Вопросы по экономике Муниципальное хозяйство: сущность, структура и модели

Муниципальное хозяйство: сущность, структура и модели Основы ценообразования в электроэнергетике. Лекция 3

Основы ценообразования в электроэнергетике. Лекция 3 Неомарксистсткая экономическая социология Пола Бэрана и Пола Суизи

Неомарксистсткая экономическая социология Пола Бэрана и Пола Суизи Международная промышленная выставка Expo-Russia Serbia

Международная промышленная выставка Expo-Russia Serbia Фотографія робочого часу

Фотографія робочого часу Слайд-лекции занятий по МДК 03.01Организация транспортно-логистической деятельности

Слайд-лекции занятий по МДК 03.01Организация транспортно-логистической деятельности Социально-экономическое развитие Нижнетавдинского муниципального района

Социально-экономическое развитие Нижнетавдинского муниципального района Аналіз та планування доходів на підприємствах туристичної індустрії

Аналіз та планування доходів на підприємствах туристичної індустрії