- Теория и оценка производства. Значение издержек в управленческих решениях

Содержание

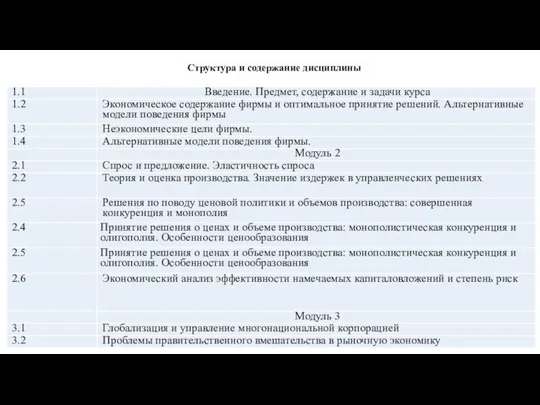

- 2. Структура и содержание дисциплины

- 3. Операционный анализ – изучает взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом

- 4. Результаты операционного анализа (анализа безубыточности) используются в следующих целях: определение критического объема производства для безубыточной работы;

- 5. Анализ безубыточности основан на следующих допущениях: затраты можно разделить на постоянные и переменные; зависимость между объемом

- 6. Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на

- 7. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость

- 9. Издержки производства – совокупность затрат на производство товара. Виды издержек с точки зрения формы их проявления:

- 10. Явные (внешние, бухгалтерские) издержки – издержки в форме явных (денежных) платежей внешним поставщикам факторам производства. Неявные

- 11. Экономические (вменённые, альтернативные) издержки: сумма явных и неявных издержек; доходы, которые фирма должна обеспечить поставщикам ресурсов

- 12. Термину opportunity cost "сильно не повезло" при переводе его на русский язык. В некоторых переводных учебниках

- 13. Закон Визера Реальная стоимость какой-либо вещи есть неполученные полезности других вещей, которые могли бы быть произведены

- 14. Виды издержек с точки зрения зависимости от объёма производства: постоянные издержки; переменные издержки.

- 15. Постоянные издержки (fixed cost, FC) - затраты, которые не зависят от объема выпуска продукции: затраты на

- 16. Переменные издержки (variable cost, VC) - затраты, которые изменяются с изменением объема производства: затраты на сырьё

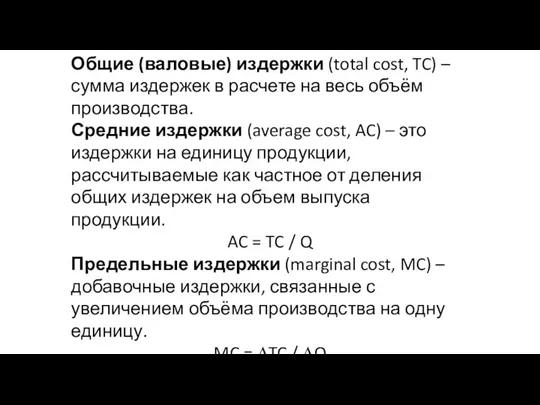

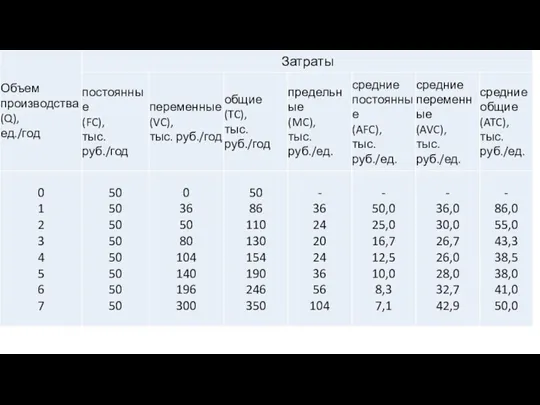

- 18. Виды издержек по методу расчета: общие (валовые, совокупные) издержки; средние издержки; предельные издержки.

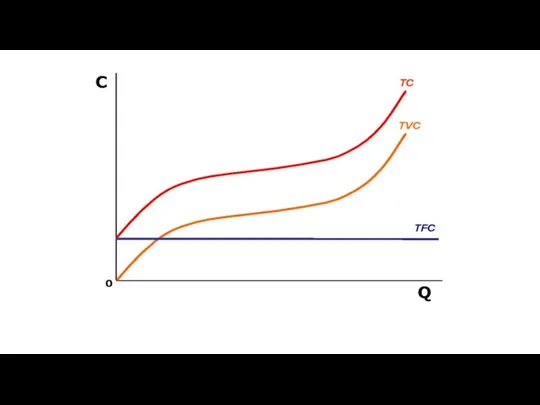

- 20. Общие (валовые) издержки (total cost, TC) – сумма издержек в расчете на весь объём производства. Средние

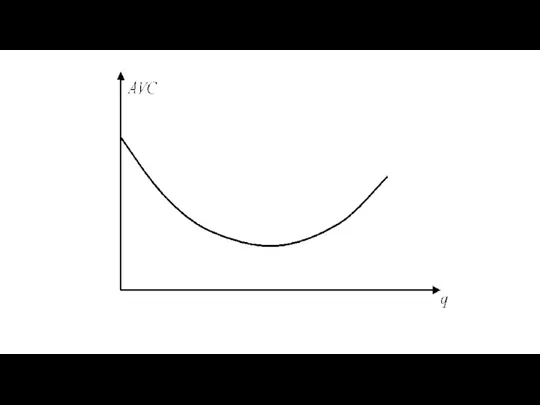

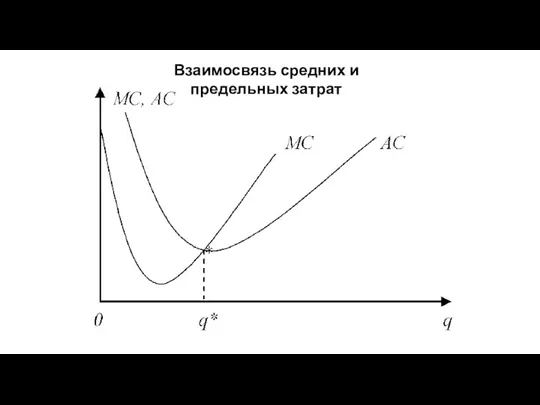

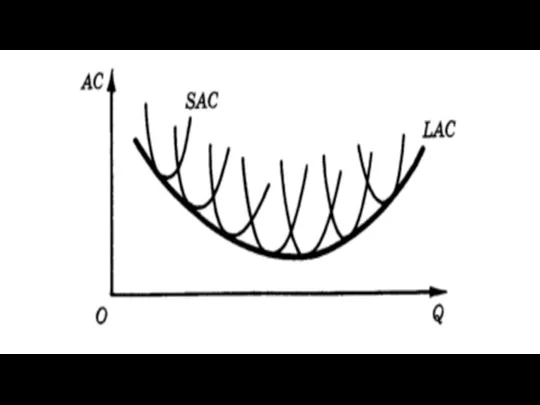

- 22. Взаимосвязь средних и предельных затрат

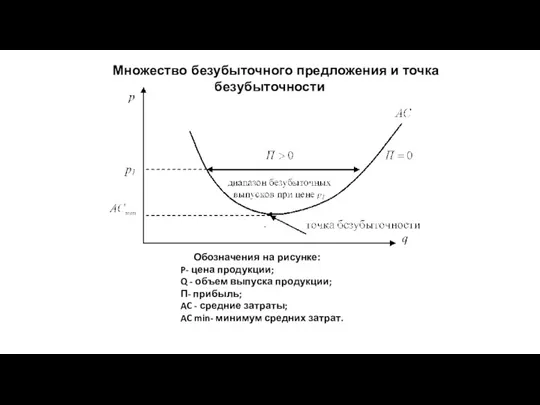

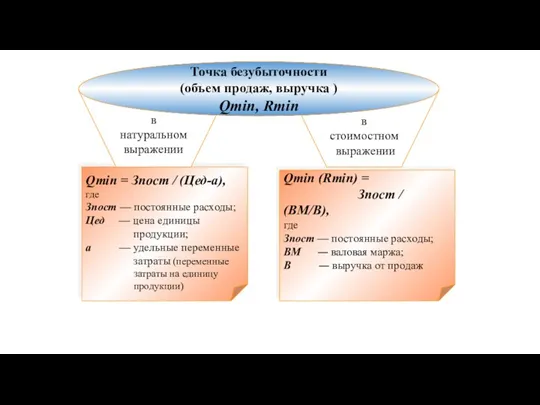

- 23. Множество безубыточного предложения и точка безубыточности Обозначения на рисунке: P- цена продукции; Q - объем выпуска

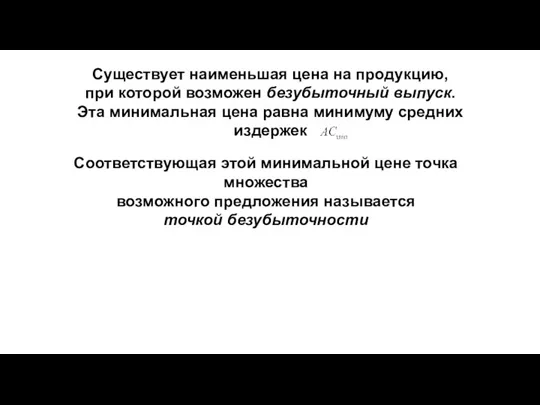

- 24. Существует наименьшая цена на продукцию, при которой возможен безубыточный выпуск. Эта минимальная цена равна минимуму средних

- 25. Точка безубыточности — это такой объем продаж, при котором выручка покрывает все издержки предприятия, связанные с

- 26. Qmin = Зпост / (Цед-а), где Зпост — постоянные расходы; Цед — цена единицы продукции; а

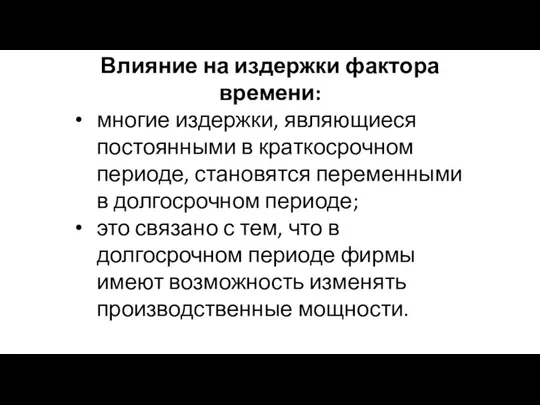

- 27. Влияние на издержки фактора времени: многие издержки, являющиеся постоянными в краткосрочном периоде, становятся переменными в долгосрочном

- 29. Выручка (доход) фирмы – сумма денежных средств от реализации произведённой продукции. Виды выручки: общая выручка; средняя

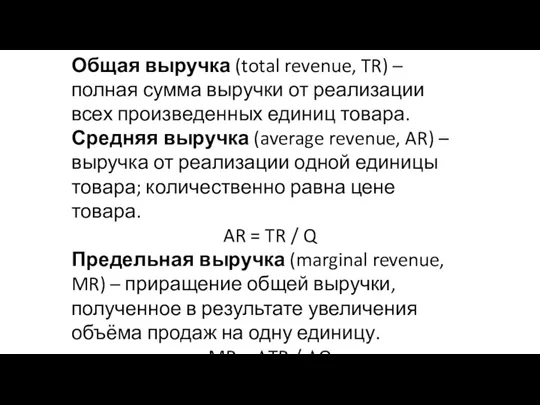

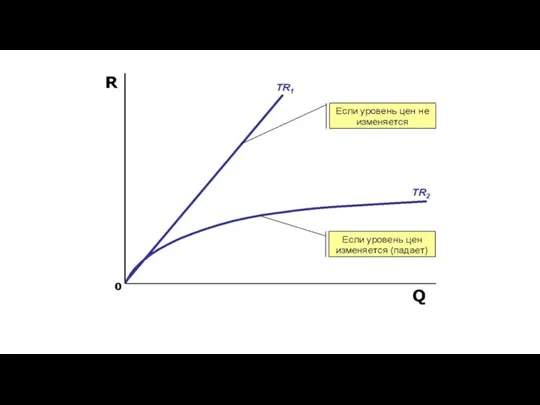

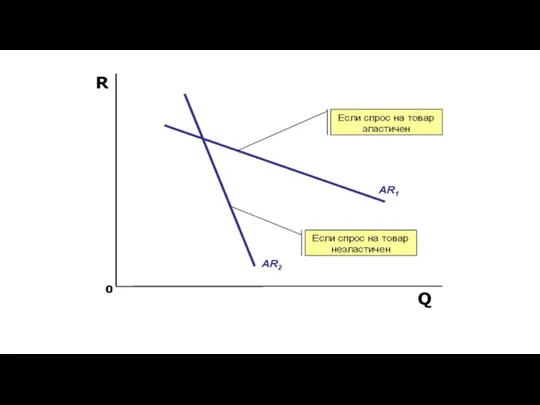

- 30. Общая выручка (total revenue, TR) – полная сумма выручки от реализации всех произведенных единиц товара. Средняя

- 34. Прибыль – положительная разность между выручкой и издержками. Виды прибыли: бухгалтерская прибыль; экономическая (чистая) прибыль. Бухгалтерская

- 35. Валовая маржа (ВМ) представляет собой превышение выручки (В) над величиной переменных затрат (Зпер) ВМ = В

- 36. Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой, продвижением продукции на рынок, ценообразованием

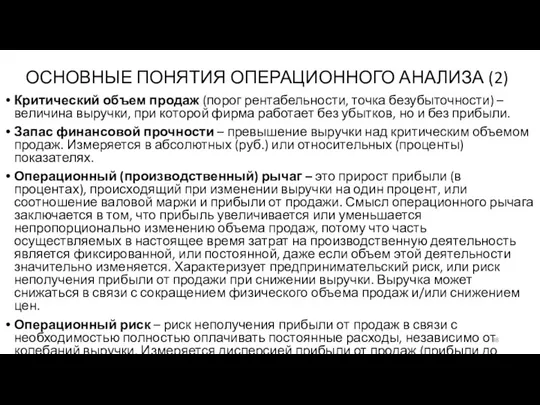

- 37. ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (1) Переменные расходы – расходы, которые изменяются прямо пропорционально объему продаж. К

- 38. ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (2) Критический объем продаж (порог рентабельности, точка безубыточности) – величина выручки, при

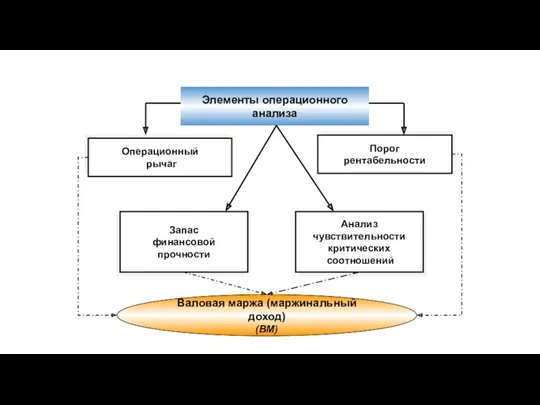

- 39. Элементы операционного анализа Операционный рычаг Запас финансовой прочности Порог рентабельности Анализ чувствительности критических соотношений Валовая маржа

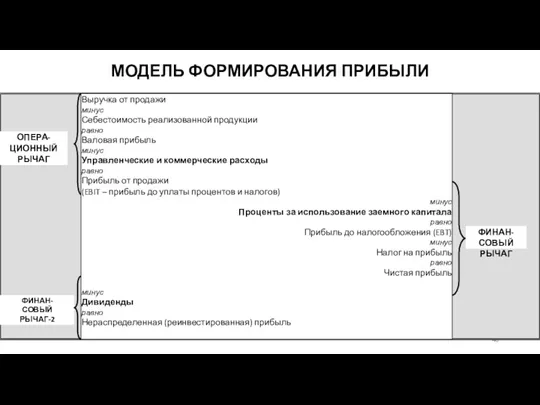

- 40. МОДЕЛЬ ФОРМИРОВАНИЯ ПРИБЫЛИ

- 41. ДЕЙСТВИЕ РЫЧАГА В традиционной модели формирования прибыли предприятия всегда, когда вычитается величина, не зависящая (или слабо

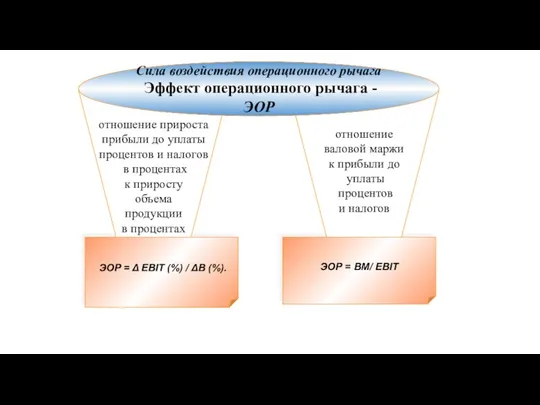

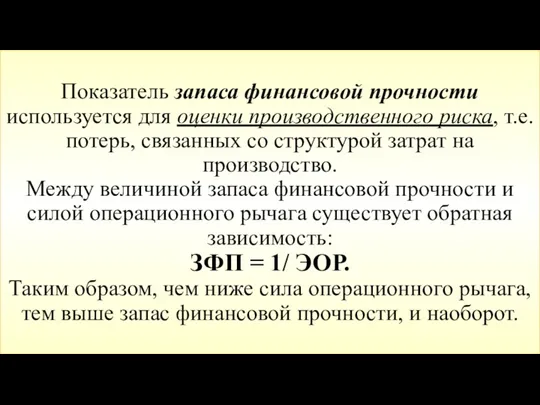

- 42. ЭОР = Δ EBIT (%) / ΔВ (%). ЭОР = ВМ/ EBIT отношение прироста прибыли до

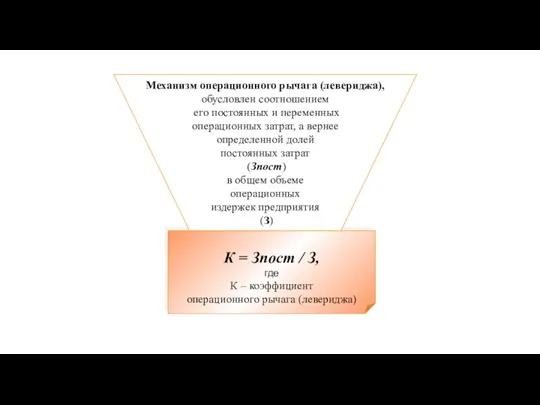

- 43. К = Зпост / З, где К – коэффициент операционного рычага (левериджа) Механизм операционного рычага (левериджа),

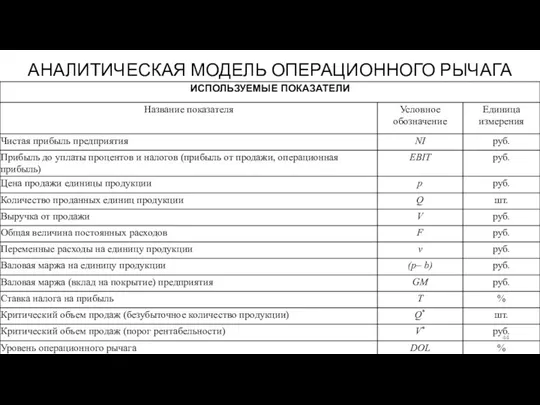

- 44. АНАЛИТИЧЕСКАЯ МОДЕЛЬ ОПЕРАЦИОННОГО РЫЧАГА

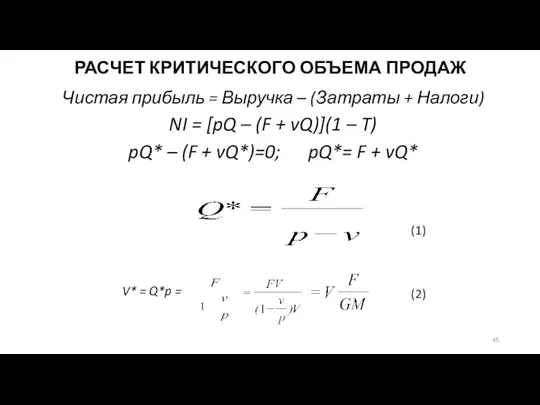

- 45. РАСЧЕТ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ Чистая прибыль = Выручка – (Затраты + Налоги) NI = [pQ –

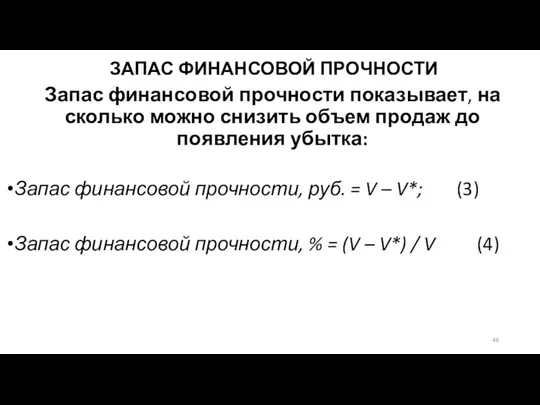

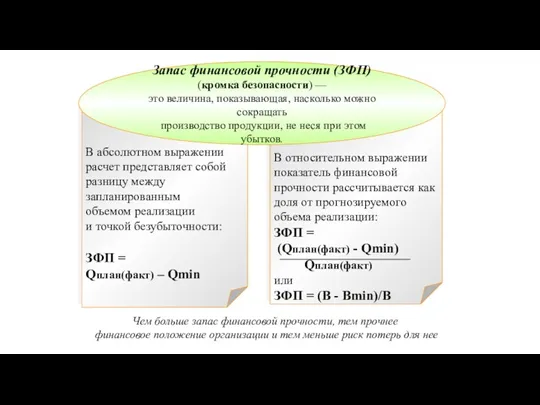

- 46. ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ Запас финансовой прочности показывает, на сколько можно снизить объем продаж до появления убытка:

- 47. В относительном выражении показатель финансовой прочности рассчитывается как доля от прогнозируемого объема реализации: ЗФП = (Qплан(факт)

- 48. Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь, связанных со структурой затрат на

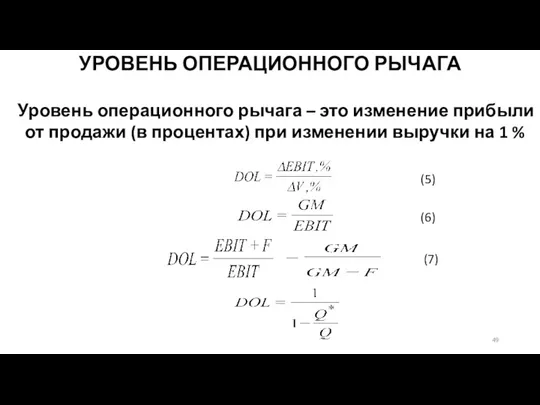

- 49. УРОВЕНЬ ОПЕРАЦИОННОГО РЫЧАГА Уровень операционного рычага – это изменение прибыли от продажи (в процентах) при изменении

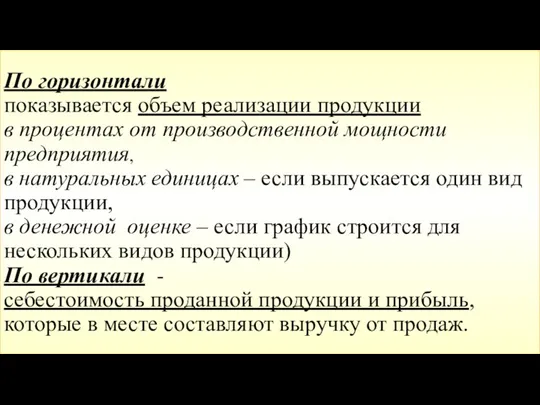

- 50. Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

- 51. По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, в натуральных единицах –

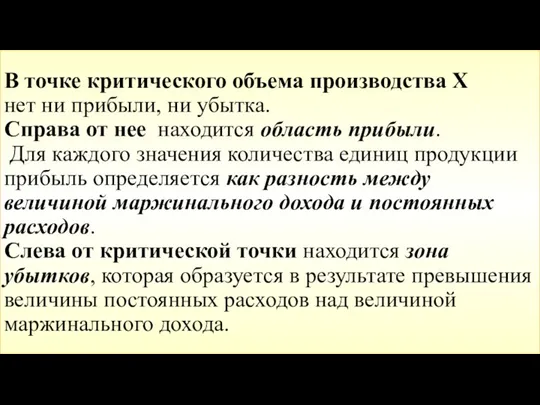

- 52. В точке критического объема производства Х нет ни прибыли, ни убытка. Справа от нее находится область

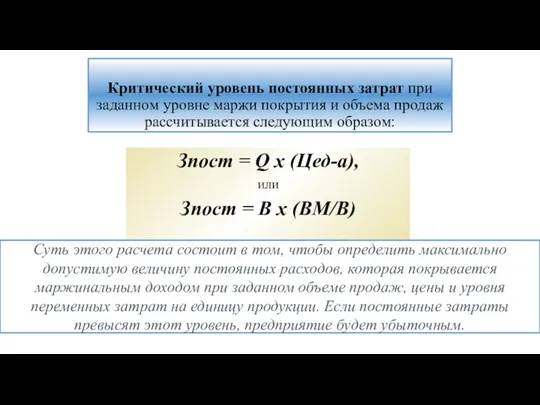

- 53. Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом: Зпост

- 54. Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного года, необходимо сделать следующий расчет: (12 х

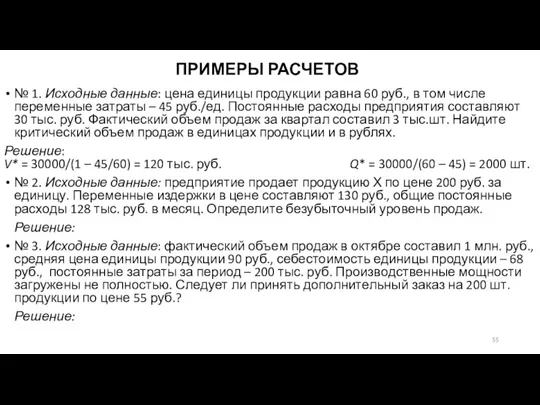

- 55. ПРИМЕРЫ РАСЧЕТОВ № 1. Исходные данные: цена единицы продукции равна 60 руб., в том числе переменные

- 56. ОПЕРАЦИОННЫЙ АНАЛИЗ НА ОСНОВЕ БАЗОВЫХ СООТНОШЕНИЙ При традиционном подходе к формированию цены, когда постоянные расходы привязаны

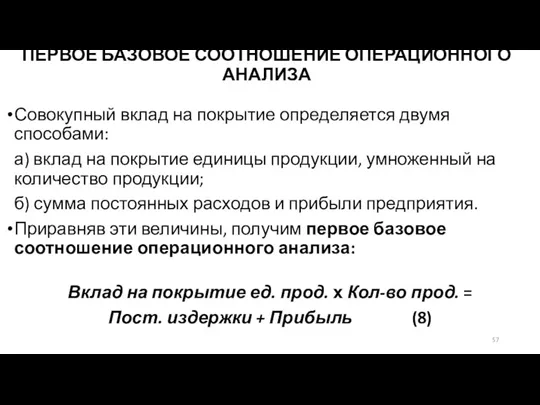

- 57. ПЕРВОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА Совокупный вклад на покрытие определяется двумя способами: а) вклад на покрытие

- 58. ЗАДАЧИ, РЕШАЕМЫЕ С ПОМОЩЬЮ ПЕРВОГО БАЗОВОГО СООТНОШЕНИЯ С помощью первого базового соотношения можно определить любую из

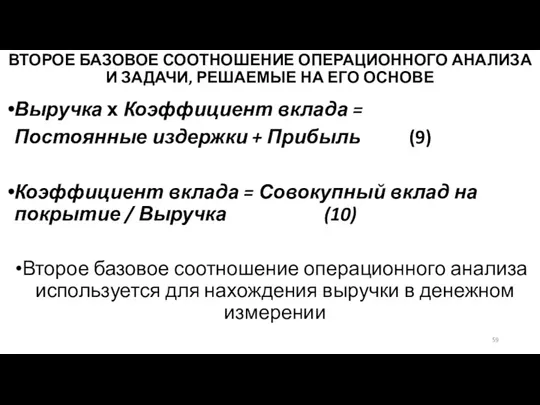

- 59. ВТОРОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА И ЗАДАЧИ, РЕШАЕМЫЕ НА ЕГО ОСНОВЕ Выручка х Коэффициент вклада =

- 60. ОСНОВНЫЕ ОГРАНИЧЕНИЯ И ДОПУЩЕНИЯ ОПЕРАЦИОННОГО АНАЛИЗА Предполагается постоянная номенклатура продукции или однопродуктовое производство. При изменении структуры

- 61. ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (1) Если фактические продажи больше порога рентабельности, то DOL > 0 и

- 62. ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (2) Для мониторинга операционного риска необходимо следить, чтобы в краткосрочной динамике: переменные

- 63. Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При

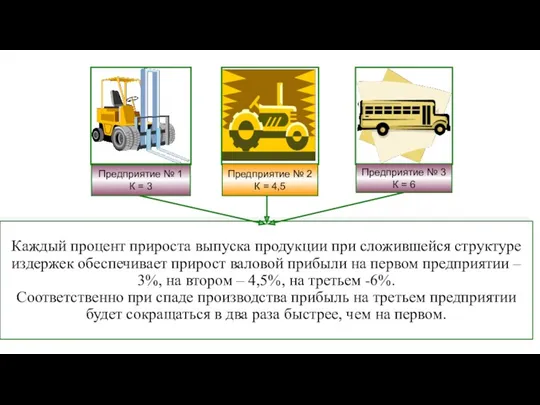

- 64. Предприятие № 1 К = 3 Каждый процент прироста выпуска продукции при сложившейся структуре издержек обеспечивает

- 65. Операционный риск определяется изменчивостью спроса, цен продаж, снабжения и их соотношения. Он минимизируется, если в условиях

- 67. Скачать презентацию

Структура и содержание дисциплины

Структура и содержание дисциплины

Операционный анализ – изучает взаимовлияние и взаимозависимость между затратами, объемом производства

Операционный анализ – изучает взаимовлияние и взаимозависимость между затратами, объемом производства

Результаты операционного анализа (анализа безубыточности) используются в следующих целях:

определение критического объема

Результаты операционного анализа (анализа безубыточности) используются в следующих целях:

определение критического объема

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные

Издержки производства – совокупность затрат на производство товара.

Виды издержек с точки

Виды издержек с точки

Явные (внешние, бухгалтерские) издержки – издержки в форме явных (денежных) платежей

Экономические (вменённые, альтернативные) издержки:

сумма явных и неявных издержек;

доходы, которые фирма должна

Экономические (вменённые, альтернативные) издержки:

сумма явных и неявных издержек;

доходы, которые фирма должна

Термину opportunity cost "сильно не повезло" при переводе его на русский

Термину opportunity cost "сильно не повезло" при переводе его на русский

Закон Визера

Реальная стоимость какой-либо вещи есть неполученные полезности других вещей,

Закон Визера

Реальная стоимость какой-либо вещи есть неполученные полезности других вещей,

Виды издержек с точки зрения зависимости от объёма производства:

постоянные издержки;

переменные издержки.

Виды издержек с точки зрения зависимости от объёма производства:

постоянные издержки;

переменные издержки.

Постоянные издержки (fixed cost, FC) - затраты, которые не зависят от

Постоянные издержки (fixed cost, FC) - затраты, которые не зависят от

Переменные издержки (variable cost, VC) - затраты, которые изменяются с изменением

Переменные издержки (variable cost, VC) - затраты, которые изменяются с изменением

Виды издержек по методу расчета:

общие (валовые, совокупные) издержки;

средние издержки;

предельные издержки.

Виды издержек по методу расчета:

общие (валовые, совокупные) издержки;

средние издержки;

предельные издержки.

Общие (валовые) издержки (total cost, TC) – сумма издержек в расчете

Общие (валовые) издержки (total cost, TC) – сумма издержек в расчете

Взаимосвязь средних и предельных затрат

Взаимосвязь средних и предельных затрат

Множество безубыточного предложения и точка безубыточности

Обозначения на рисунке:

P- цена продукции;

Q

Множество безубыточного предложения и точка безубыточности

Обозначения на рисунке:

P- цена продукции;

Q

Существует наименьшая цена на продукцию,

при которой возможен безубыточный выпуск. Эта

Существует наименьшая цена на продукцию,

при которой возможен безубыточный выпуск. Эта

Точка безубыточности —

это такой объем продаж, при котором выручка покрывает

Точка безубыточности — это такой объем продаж, при котором выручка покрывает

Qmin = Зпост / (Цед-а),

где

Зпост — постоянные расходы;

Цед —

Qmin = Зпост / (Цед-а),

где

Зпост — постоянные расходы;

Цед —

Влияние на издержки фактора времени:

многие издержки, являющиеся постоянными в краткосрочном периоде,

Влияние на издержки фактора времени:

многие издержки, являющиеся постоянными в краткосрочном периоде,

Выручка (доход) фирмы – сумма денежных средств от реализации произведённой продукции.

Виды

Выручка (доход) фирмы – сумма денежных средств от реализации произведённой продукции.

Виды

Общая выручка (total revenue, TR) – полная сумма выручки от реализации

Общая выручка (total revenue, TR) – полная сумма выручки от реализации

Прибыль – положительная разность между выручкой и издержками.

Виды прибыли:

бухгалтерская прибыль;

экономическая (чистая)

Прибыль – положительная разность между выручкой и издержками.

Виды прибыли:

бухгалтерская прибыль;

экономическая (чистая)

Валовая маржа (ВМ)

представляет собой

превышение выручки

(В)

над величиной

переменных

представляет собой

превышение выручки

(В)

над величиной

переменных

Маржинальный подход

лежит в основе управленческих решений, связанных с ассортиментной политикой,

Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой,

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Переменные расходы – расходы, которые изменяются прямо

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Переменные расходы – расходы, которые изменяются прямо

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Критический объем продаж (порог рентабельности, точка безубыточности) –

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Критический объем продаж (порог рентабельности, точка безубыточности) –

Элементы операционного

анализа

Операционный

рычаг

Запас

финансовой

прочности

Порог

рентабельности

Анализ

чувствительности

критических

соотношений

Валовая

Элементы операционного

анализа

Операционный

рычаг

Запас

финансовой

прочности

Порог

рентабельности

Анализ

чувствительности

критических

соотношений

Валовая

МОДЕЛЬ ФОРМИРОВАНИЯ ПРИБЫЛИ

МОДЕЛЬ ФОРМИРОВАНИЯ ПРИБЫЛИ

ДЕЙСТВИЕ РЫЧАГА

В традиционной модели формирования прибыли предприятия всегда, когда вычитается величина,

ДЕЙСТВИЕ РЫЧАГА

В традиционной модели формирования прибыли предприятия всегда, когда вычитается величина,

ЭОР = Δ EBIT (%) / ΔВ (%).

ЭОР = ВМ/

ЭОР = Δ EBIT (%) / ΔВ (%).

ЭОР = ВМ/

К = Зпост / З,

где

К – коэффициент

операционного рычага

где

К – коэффициент

операционного рычага

АНАЛИТИЧЕСКАЯ МОДЕЛЬ ОПЕРАЦИОННОГО РЫЧАГА

АНАЛИТИЧЕСКАЯ МОДЕЛЬ ОПЕРАЦИОННОГО РЫЧАГА

РАСЧЕТ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ

Чистая прибыль = Выручка – (Затраты + Налоги)

NI

РАСЧЕТ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ

Чистая прибыль = Выручка – (Затраты + Налоги)

NI

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ

Запас финансовой прочности показывает, на сколько можно снизить

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ

Запас финансовой прочности показывает, на сколько можно снизить

В относительном выражении

показатель финансовой

прочности рассчитывается как

доля от прогнозируемого

объема

В относительном выражении

показатель финансовой

прочности рассчитывается как

доля от прогнозируемого

объема

Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь,

Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь,

УРОВЕНЬ ОПЕРАЦИОННОГО РЫЧАГА

Уровень операционного рычага – это изменение прибыли от продажи

УРОВЕНЬ ОПЕРАЦИОННОГО РЫЧАГА

Уровень операционного рычага – это изменение прибыли от продажи

Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

По горизонтали

показывается объем реализации продукции

в процентах от производственной мощности

По горизонтали показывается объем реализации продукции в процентах от производственной мощности

В точке критического объема производства Х

нет ни прибыли, ни убытка.

В точке критического объема производства Х нет ни прибыли, ни убытка.

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема

Чтобы определить,

за сколько месяцев окупятся постоянные затраты отчетного года,

необходимо

Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного года, необходимо

ПРИМЕРЫ РАСЧЕТОВ

№ 1. Исходные данные: цена единицы продукции равна 60 руб.,

ПРИМЕРЫ РАСЧЕТОВ

№ 1. Исходные данные: цена единицы продукции равна 60 руб.,

ОПЕРАЦИОННЫЙ АНАЛИЗ НА ОСНОВЕ БАЗОВЫХ СООТНОШЕНИЙ

При традиционном подходе к формированию цены,

ОПЕРАЦИОННЫЙ АНАЛИЗ НА ОСНОВЕ БАЗОВЫХ СООТНОШЕНИЙ

При традиционном подходе к формированию цены,

ПЕРВОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА

Совокупный вклад на покрытие определяется двумя способами:

а)

ПЕРВОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА

Совокупный вклад на покрытие определяется двумя способами:

а)

ЗАДАЧИ, РЕШАЕМЫЕ С ПОМОЩЬЮ

ПЕРВОГО БАЗОВОГО СООТНОШЕНИЯ

С помощью первого базового соотношения

ЗАДАЧИ, РЕШАЕМЫЕ С ПОМОЩЬЮ

ПЕРВОГО БАЗОВОГО СООТНОШЕНИЯ

С помощью первого базового соотношения

ВТОРОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА И ЗАДАЧИ, РЕШАЕМЫЕ НА ЕГО ОСНОВЕ

Выручка

ВТОРОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА И ЗАДАЧИ, РЕШАЕМЫЕ НА ЕГО ОСНОВЕ

Выручка

ОСНОВНЫЕ ОГРАНИЧЕНИЯ И ДОПУЩЕНИЯ

ОПЕРАЦИОННОГО АНАЛИЗА

Предполагается постоянная номенклатура продукции или однопродуктовое

ОСНОВНЫЕ ОГРАНИЧЕНИЯ И ДОПУЩЕНИЯ

ОПЕРАЦИОННОГО АНАЛИЗА

Предполагается постоянная номенклатура продукции или однопродуктовое

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Если фактические продажи больше порога рентабельности, то

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Если фактические продажи больше порога рентабельности, то

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Для мониторинга операционного риска необходимо следить, чтобы

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Для мониторинга операционного риска необходимо следить, чтобы

Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким

Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким

Предприятие № 1

К = 3

Каждый процент прироста выпуска продукции при сложившейся

Предприятие № 1

К = 3

Каждый процент прироста выпуска продукции при сложившейся

Операционный риск

определяется изменчивостью спроса, цен продаж, снабжения и их соотношения.

Операционный риск определяется изменчивостью спроса, цен продаж, снабжения и их соотношения.

Рынки труда и капитала

Рынки труда и капитала Институциональная теория государства

Институциональная теория государства Мировая экономика. Введение в предмет. Основные понятия

Мировая экономика. Введение в предмет. Основные понятия Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ

Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ Туризм в Україні

Туризм в Україні Взаимодействие глобальных проблем

Взаимодействие глобальных проблем Миграция рабочей силы Японии

Миграция рабочей силы Японии Финансы в экономике

Финансы в экономике Министерство экономического развития Российской Федерации. Функционально-структурный анализ

Министерство экономического развития Российской Федерации. Функционально-структурный анализ Семь нерешенных проблем российской экономики

Семь нерешенных проблем российской экономики Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Споживчі блага та їх структура

Споживчі блага та їх структура Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы)

Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы) Ресурсы предприятий и их производственное использование

Ресурсы предприятий и их производственное использование Собственность как экономическая категория

Собственность как экономическая категория Нарық экономикалық қатынастардың жүйесі ретінде

Нарық экономикалық қатынастардың жүйесі ретінде Факторы спроса

Факторы спроса индикативное и директивное планирование

индикативное и директивное планирование Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм Российская экономика на пути к рынку

Российская экономика на пути к рынку Рынок и его функции

Рынок и его функции Бізнес-планування. Сучасні методики розробки бізнес-плану. (Тема 3)

Бізнес-планування. Сучасні методики розробки бізнес-плану. (Тема 3) Экономика и её основные участники

Экономика и её основные участники Основы ценообразования на рынке медицинских услуг и продуктов

Основы ценообразования на рынке медицинских услуг и продуктов Труд как основа производства

Труд как основа производства Теория поведения потребителя в рыночной экономике

Теория поведения потребителя в рыночной экономике Предмет, метод и основные этапы развития экономической теории

Предмет, метод и основные этапы развития экономической теории Новости. Польша нашла способ заработать на Северном потоке-2

Новости. Польша нашла способ заработать на Северном потоке-2