- Теория производства и издержек производства

Содержание

- 2. ОСНОВНЫЕ ВОПРОСЫ 1. Производство. Фирма. Производственная функция. 2. Издержки краткосрочного и долгосрочного периодов 3. Бухгалтерские и

- 3. 1. ПРОИЗВОДСТВО. ФИРМА. Производственная функция

- 4. ПОНЯТИЕ ПРОИЗВОДСТВА Производство – процесс создания полезного продукта (экономического блага). Производство – деятельность по использованию факторов

- 5. ПОНЯТИЕ ФИРМЫ Фирма – это коммерческая организация, использующая факторы производства для создания товаров и услуг с

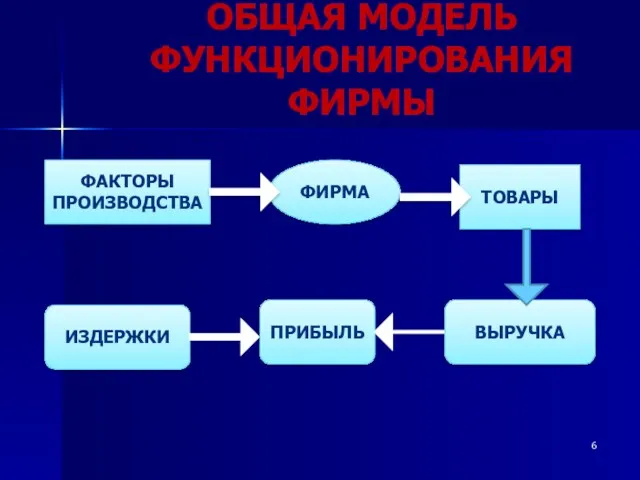

- 6. ОБЩАЯ МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ФИРМЫ ФАКТОРЫ ПРОИЗВОДСТВА ФИРМА ТОВАРЫ ИЗДЕРЖКИ ПРИБЫЛЬ ВЫРУЧКА

- 7. Производственная функция – это зависимость между заданным объемом производства и затратами факторов производства. Производственная функция может

- 8. ВРЕМЕННОЙ ПЕРИОД краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными

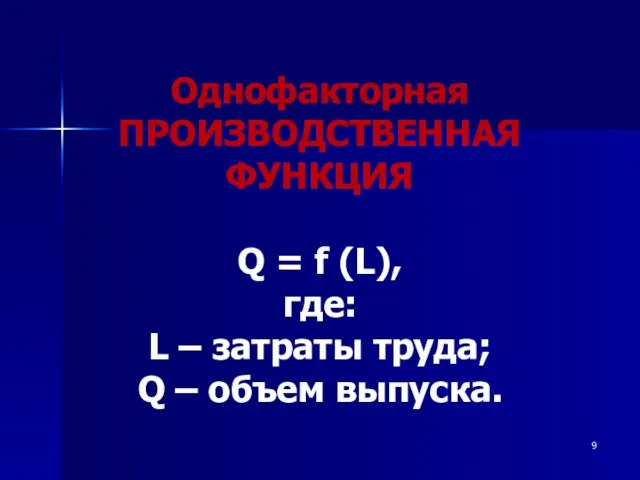

- 9. Однофакторная ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Q = f (L), где: L – затраты труда; Q – объем выпуска.

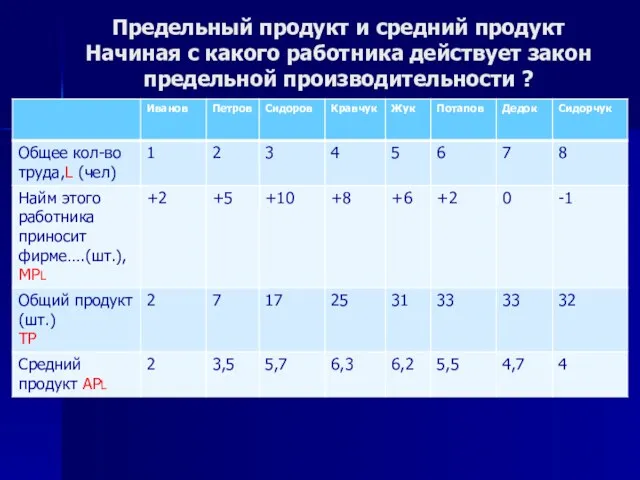

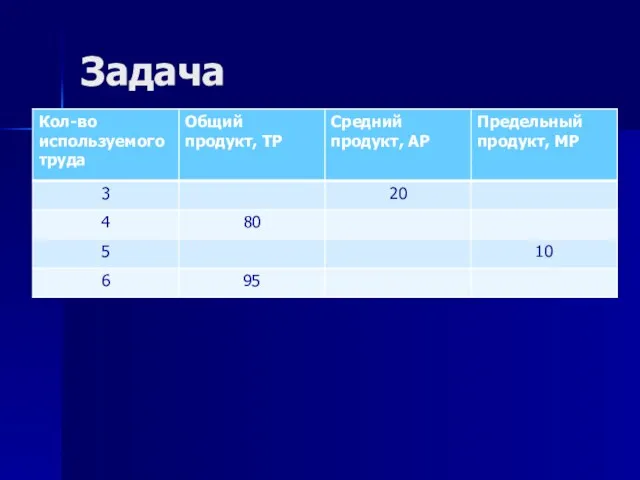

- 10. Предельный продукт и средний продукт Начиная с какого работника действует закон предельной производительности ?

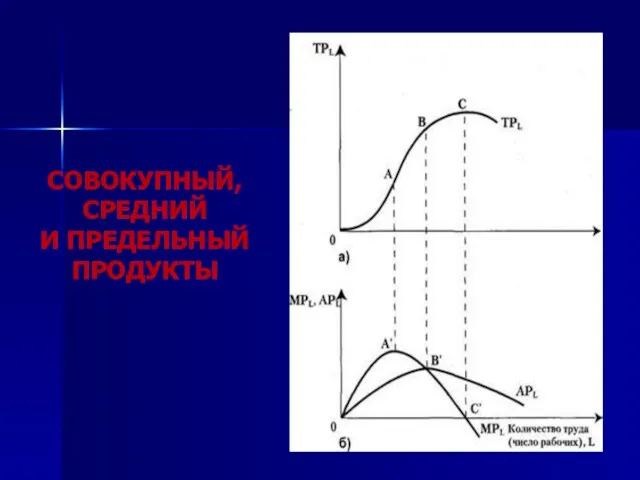

- 11. СОВОКУПНЫЙ, СРЕДНИЙ И ПРЕДЕЛЬНЫЙ ПРОДУКТЫ

- 12. ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ или закон убывающей предельной производительности переменного фактора гласит, что начиная с определенного момента

- 13. СОВОКУПНЫЙ ПРОДУКТ Совокупный продукт – это количество экономического блага, произведенного с использованием некоторого количества факторов производства

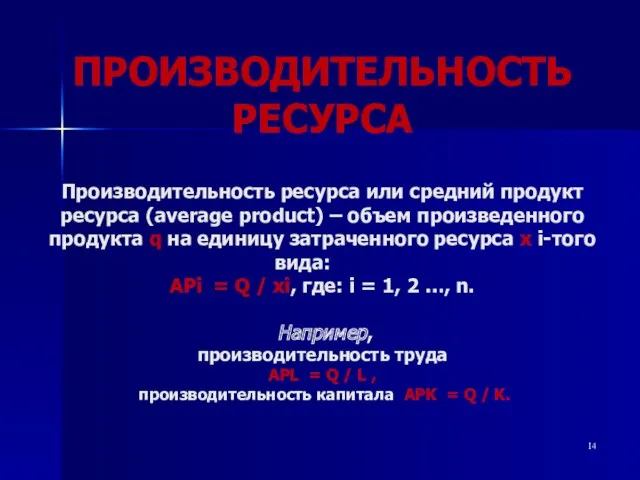

- 14. ПРОИЗВОДИТЕЛЬНОСТЬ РЕСУРСА Производительность ресурса или средний продукт ресурса (average product) – объем произведенного продукта q на

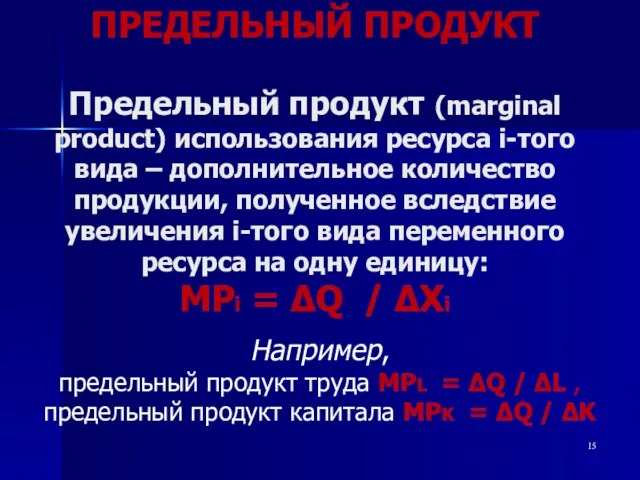

- 15. ПРЕДЕЛЬНЫЙ ПРОДУКТ Предельный продукт (marginal product) использования ресурса i-того вида – дополнительное количество продукции, полученное вследствие

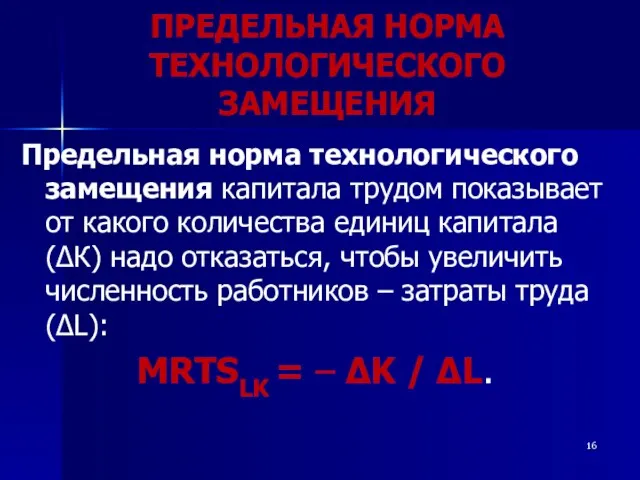

- 16. ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ Предельная норма технологического замещения капитала трудом показывает от какого количества единиц капитала

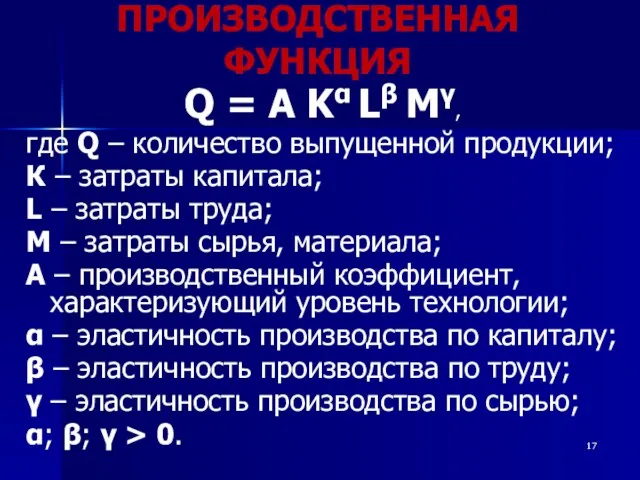

- 17. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Q = A Kα Lβ Mγ, где Q – количество выпущенной продукции; К –

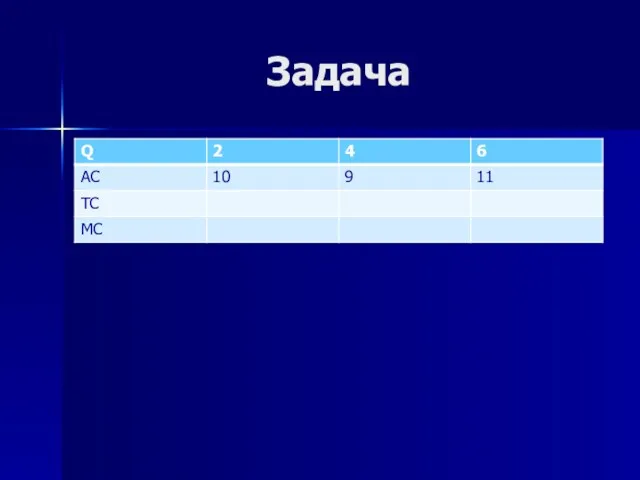

- 18. Задача

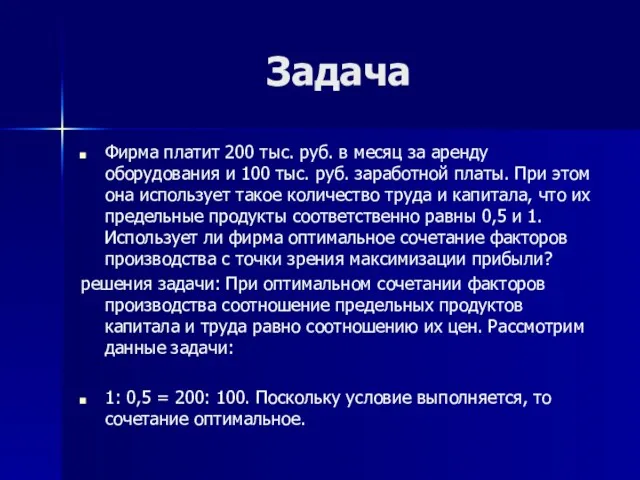

- 19. Задача Фирма платит 200 тыс. руб. в месяц за аренду оборудования и 100 тыс. руб. заработной

- 20. 2. Бухгалтерские и экономические издержки, выручка и прибыль фирмы

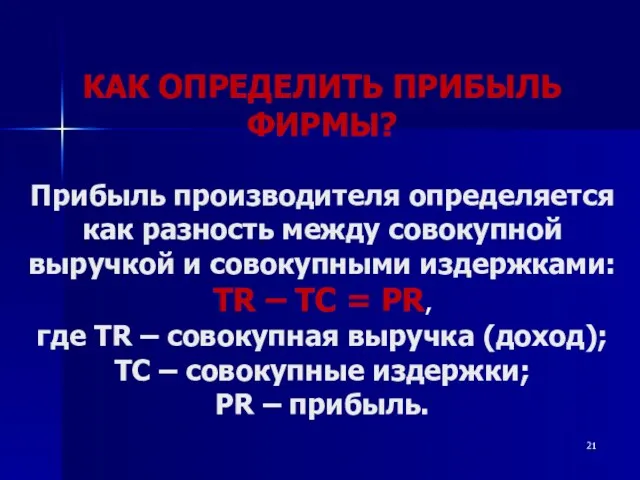

- 21. КАК ОПРЕДЕЛИТЬ ПРИБЫЛЬ ФИРМЫ? Прибыль производителя определяется как разность между совокупной выручкой и совокупными издержками: TR

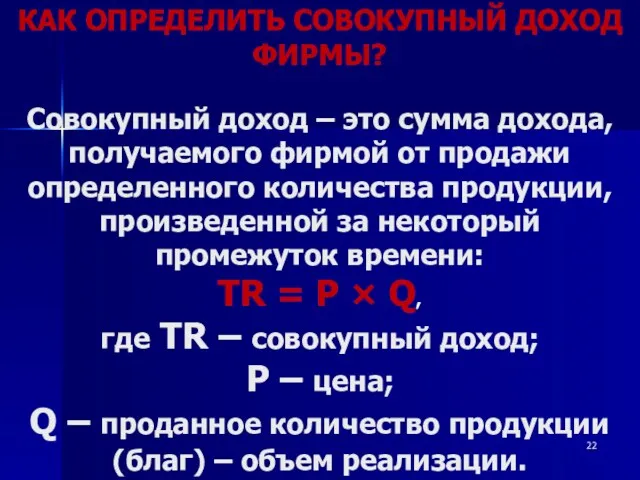

- 22. КАК ОПРЕДЕЛИТЬ СОВОКУПНЫЙ ДОХОД ФИРМЫ? Совокупный доход – это сумма дохода, получаемого фирмой от продажи определенного

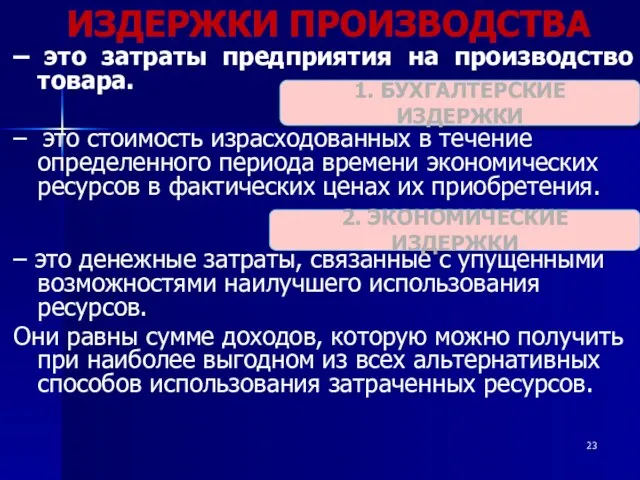

- 23. ИЗДЕРЖКИ ПРОИЗВОДСТВА – это затраты предприятия на производство товара. – это стоимость израсходованных в течение определенного

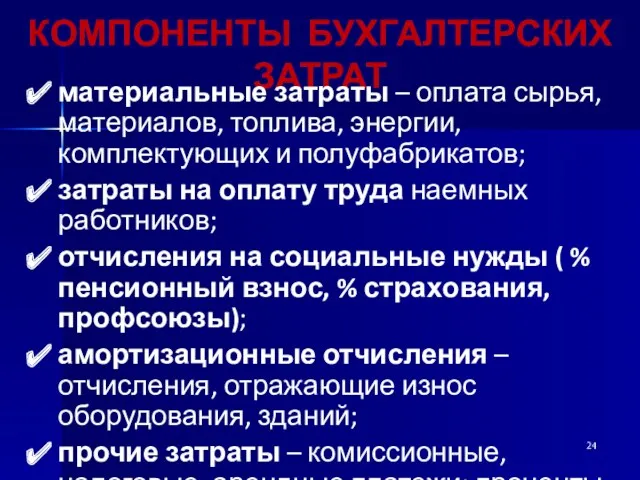

- 24. КОМПОНЕНТЫ БУХГАЛТЕРСКИХ ЗАТРАТ материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов; затраты на

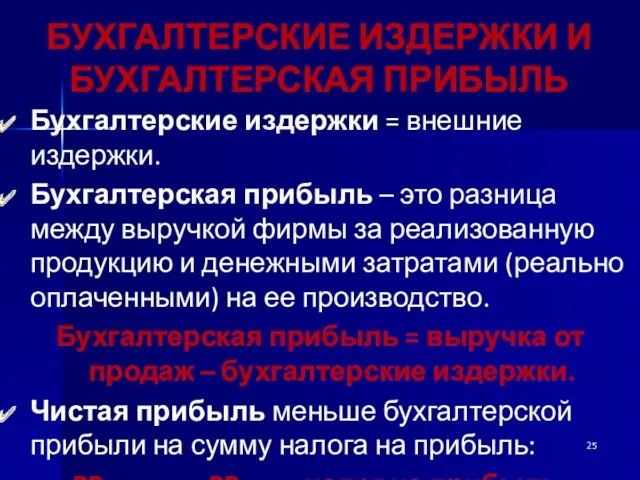

- 25. БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ Бухгалтерские издержки = внешние издержки. Бухгалтерская прибыль – это разница между

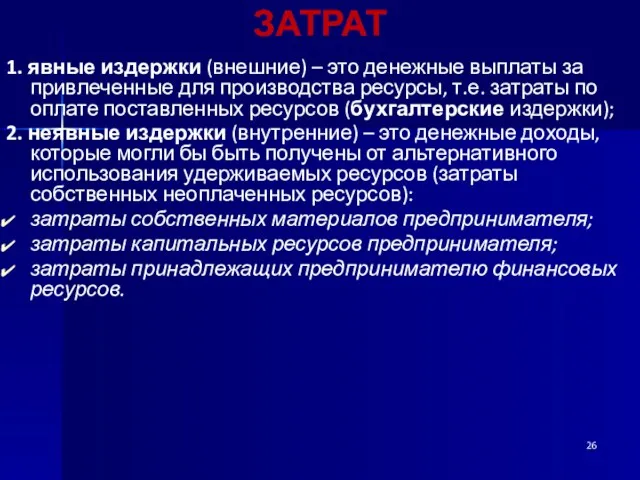

- 26. СТРУКТУРА ЭКОНОМИЧЕСКИХ ЗАТРАТ 1. явные издержки (внешние) – это денежные выплаты за привлеченные для производства ресурсы,

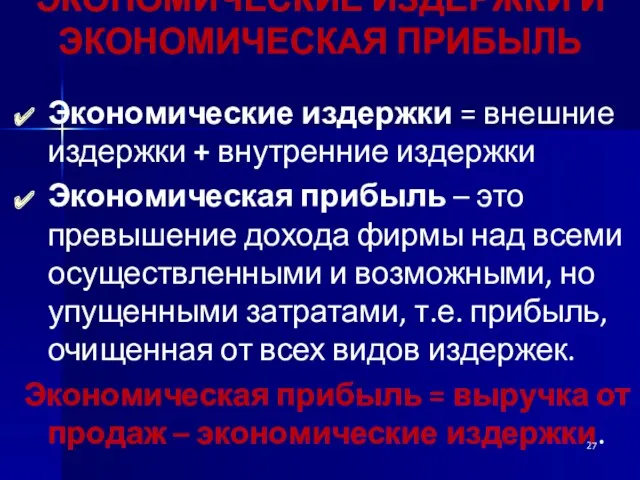

- 27. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ И ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ Экономические издержки = внешние издержки + внутренние издержки Экономическая прибыль –

- 28. 3. ИЗДЕРЖКИ КРАТКОСРОЧНОГО И ДОЛГОСРОЧНОГО ПЕРИОДОВ

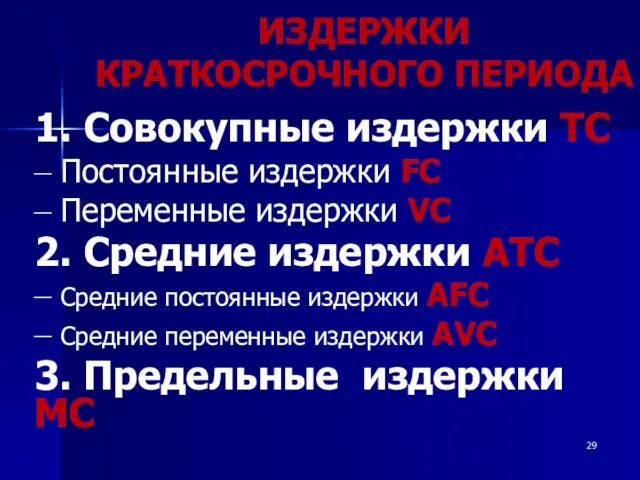

- 29. ИЗДЕРЖКИ КРАТКОСРОЧНОГО ПЕРИОДА 1. Совокупные издержки TC – Постоянные издержки FC – Переменные издержки VС 2.

- 30. Постоянные издержки FC (Fixed Cost) – это издержки, величина которых в краткосрочном периоде не изменяется с

- 31. СТРУКТУРА ПОСТОЯННЫХ ЗАТРАТ арендная плата; амортизационные отчисления; постоянная заработная плата; налог на землю; налог на собственность;

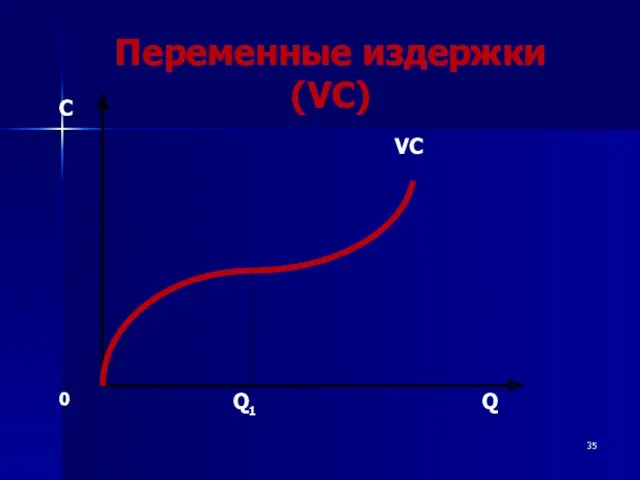

- 33. Переменные издержки VC (Variable Cost) – это издержки, величина которых изменяется при увеличении или уменьшении объема

- 34. СТРУКТУРА ПЕРЕМЕННЫХ ЗАТРАТ затраты на приобретение сырья и материалов; затраты на приобретение комплектующих изделий и полуфабрикатов;

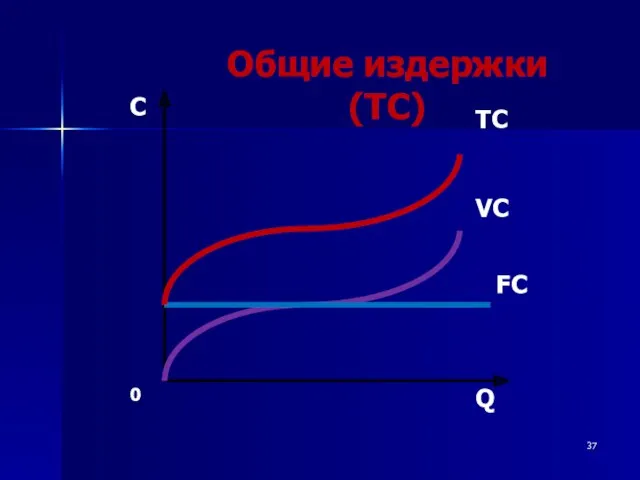

- 36. Общие издержки – издержки, связанные с производством продукции в краткосрочном периоде, равны сумме постоянных и переменных

- 38. Средние постоянные издержки AFC – определяются путем деления постоянных издержек (FC) на объем продукции Q: AFC

- 39. Средние переменные издержки AVC определяются путем деления переменных издержек (VC) на объем продукции Q: AVC =

- 40. Средние переменные издержки применяются: При анализе эффективности хозяйственной деятельности фирмы. При установлении положения равновесия фирмы. При

- 41. Средние общие издержки можно получить делением общих издержек на количество выпущенной продукции: ATC = TC /

- 42. Предельные издержки (МC) рассчитывают как прирост совокупных издержек, вызванный увеличением объема выпуска на единицу продукции: МС=∆ТС/∆Q;

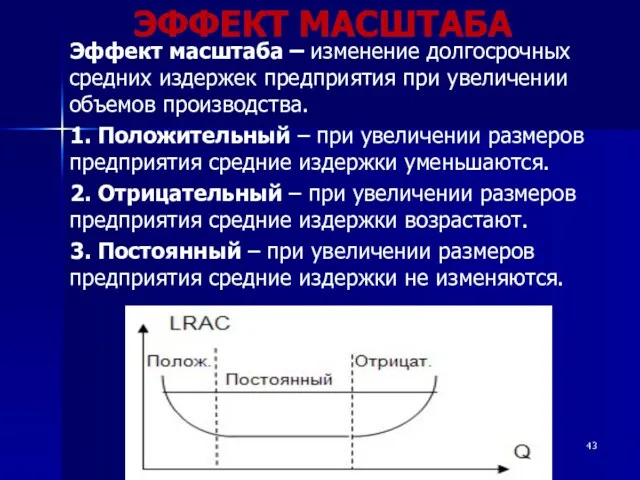

- 43. ЭФФЕКТ МАСШТАБА Эффект масштаба – изменение долгосрочных средних издержек предприятия при увеличении объемов производства. 1. Положительный

- 44. Задача

- 45. Задача

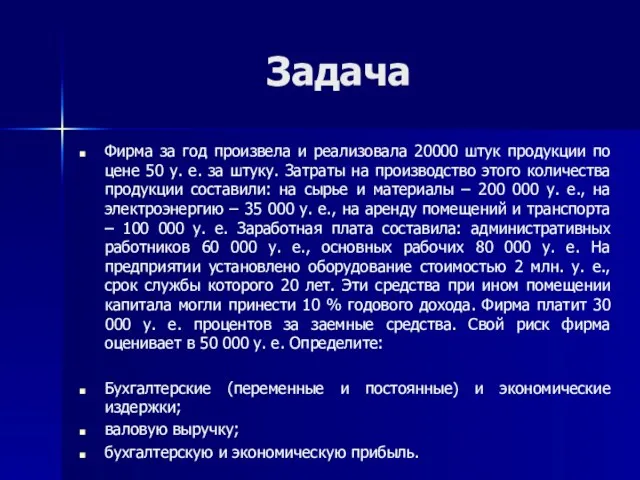

- 46. Задача Фирма за год произвела и реализовала 20000 штук продукции по цене 50 у. е. за

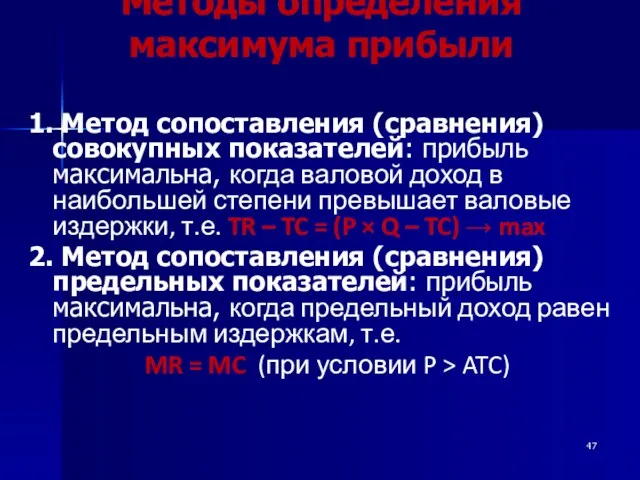

- 47. Методы определения максимума прибыли 1. Метод сопоставления (сравнения) совокупных показателей: прибыль максимальна, когда валовой доход в

- 48. 5. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ФИРМЫ

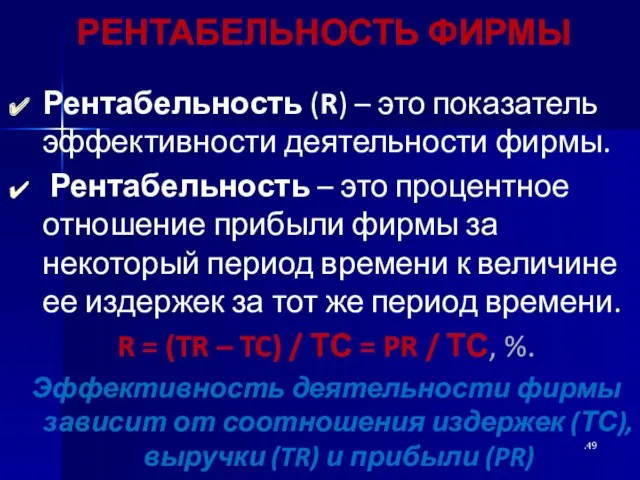

- 49. РЕНТАБЕЛЬНОСТЬ ФИРМЫ Рентабельность (R) – это показатель эффективности деятельности фирмы. Рентабельность – это процентное отношение прибыли

- 51. Скачать презентацию

ОСНОВНЫЕ ВОПРОСЫ

1. Производство. Фирма. Производственная функция.

2. Издержки краткосрочного и долгосрочного периодов

3.

ОСНОВНЫЕ ВОПРОСЫ

1. Производство. Фирма. Производственная функция.

2. Издержки краткосрочного и долгосрочного периодов

3.

1. ПРОИЗВОДСТВО. ФИРМА. Производственная функция

1. ПРОИЗВОДСТВО. ФИРМА. Производственная функция

ПОНЯТИЕ ПРОИЗВОДСТВА

Производство – процесс создания полезного продукта (экономического блага).

Производство – деятельность

ПОНЯТИЕ ПРОИЗВОДСТВА Производство – процесс создания полезного продукта (экономического блага). Производство – деятельность

ПОНЯТИЕ ФИРМЫ

Фирма – это коммерческая организация, использующая факторы производства для создания

ПОНЯТИЕ ФИРМЫ

Фирма – это коммерческая организация, использующая факторы производства для создания

ОБЩАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ФИРМЫ

ФАКТОРЫ ПРОИЗВОДСТВА

ФИРМА

ТОВАРЫ

ИЗДЕРЖКИ

ПРИБЫЛЬ

ВЫРУЧКА

ОБЩАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ФИРМЫ

ФАКТОРЫ ПРОИЗВОДСТВА

ФИРМА

ТОВАРЫ

ИЗДЕРЖКИ

ПРИБЫЛЬ

ВЫРУЧКА

Производственная функция – это зависимость между заданным объемом производства и затратами

Производственная функция – это зависимость между заданным объемом производства и затратами

ВРЕМЕННОЙ ПЕРИОД

краткосрочный период – это отрезок времени, в течение которого одни

ВРЕМЕННОЙ ПЕРИОД

краткосрочный период – это отрезок времени, в течение которого одни

Однофакторная ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Q = f (L),

где:

L – затраты труда;

Q –

Однофакторная ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Q = f (L), где: L – затраты труда; Q –

Предельный продукт и средний продукт

Начиная с какого работника действует закон предельной

Предельный продукт и средний продукт Начиная с какого работника действует закон предельной

СОВОКУПНЫЙ, СРЕДНИЙ

И ПРЕДЕЛЬНЫЙ ПРОДУКТЫ

СОВОКУПНЫЙ, СРЕДНИЙ

И ПРЕДЕЛЬНЫЙ ПРОДУКТЫ

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

или закон убывающей предельной производительности переменного фактора гласит, что

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

или закон убывающей предельной производительности переменного фактора гласит, что

СОВОКУПНЫЙ ПРОДУКТ

Совокупный продукт – это количество экономического блага, произведенного с

СОВОКУПНЫЙ ПРОДУКТ Совокупный продукт – это количество экономического блага, произведенного с

ПРОИЗВОДИТЕЛЬНОСТЬ РЕСУРСА

Производительность ресурса или средний продукт ресурса (average product) –

ПРОИЗВОДИТЕЛЬНОСТЬ РЕСУРСА Производительность ресурса или средний продукт ресурса (average product) –

ПРЕДЕЛЬНЫЙ ПРОДУКТ

Предельный продукт (marginal product) использования ресурса i-того вида –

ПРЕДЕЛЬНЫЙ ПРОДУКТ Предельный продукт (marginal product) использования ресурса i-того вида –

ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

Предельная норма технологического замещения капитала трудом показывает от

ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

Предельная норма технологического замещения капитала трудом показывает от

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Q = A Kα Lβ Mγ,

где Q – количество

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Q = A Kα Lβ Mγ,

где Q – количество

Задача

Задача

Задача

Фирма платит 200 тыс. руб. в месяц за аренду оборудования и

Задача

Фирма платит 200 тыс. руб. в месяц за аренду оборудования и

2. Бухгалтерские и экономические издержки, выручка и прибыль фирмы

2. Бухгалтерские и экономические издержки, выручка и прибыль фирмы

КАК ОПРЕДЕЛИТЬ ПРИБЫЛЬ ФИРМЫ?

Прибыль производителя определяется как разность между совокупной выручкой

КАК ОПРЕДЕЛИТЬ ПРИБЫЛЬ ФИРМЫ? Прибыль производителя определяется как разность между совокупной выручкой

КАК ОПРЕДЕЛИТЬ СОВОКУПНЫЙ ДОХОД ФИРМЫ?

Совокупный доход – это сумма дохода, получаемого

КАК ОПРЕДЕЛИТЬ СОВОКУПНЫЙ ДОХОД ФИРМЫ? Совокупный доход – это сумма дохода, получаемого

ИЗДЕРЖКИ ПРОИЗВОДСТВА

– это затраты предприятия на производство товара.

– это стоимость

ИЗДЕРЖКИ ПРОИЗВОДСТВА

– это затраты предприятия на производство товара.

– это стоимость

КОМПОНЕНТЫ БУХГАЛТЕРСКИХ ЗАТРАТ

материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих

КОМПОНЕНТЫ БУХГАЛТЕРСКИХ ЗАТРАТ

материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Бухгалтерские издержки = внешние издержки.

Бухгалтерская прибыль –

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Бухгалтерские издержки = внешние издержки.

Бухгалтерская прибыль –

СТРУКТУРА ЭКОНОМИЧЕСКИХ ЗАТРАТ

1. явные издержки (внешние) – это денежные выплаты за

СТРУКТУРА ЭКОНОМИЧЕСКИХ ЗАТРАТ

1. явные издержки (внешние) – это денежные выплаты за

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ И ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Экономические издержки = внешние издержки + внутренние

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ И ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Экономические издержки = внешние издержки + внутренние

3. ИЗДЕРЖКИ КРАТКОСРОЧНОГО И ДОЛГОСРОЧНОГО ПЕРИОДОВ

3. ИЗДЕРЖКИ КРАТКОСРОЧНОГО И ДОЛГОСРОЧНОГО ПЕРИОДОВ

ИЗДЕРЖКИ

КРАТКОСРОЧНОГО ПЕРИОДА

1. Совокупные издержки TC

– Постоянные издержки FC

– Переменные издержки

ИЗДЕРЖКИ

КРАТКОСРОЧНОГО ПЕРИОДА

1. Совокупные издержки TC

– Постоянные издержки FC

– Переменные издержки

Постоянные издержки FC (Fixed Cost) – это издержки, величина которых в

Постоянные издержки FC (Fixed Cost) – это издержки, величина которых в

СТРУКТУРА

ПОСТОЯННЫХ ЗАТРАТ

арендная плата;

амортизационные отчисления;

постоянная заработная плата;

налог на землю;

налог

СТРУКТУРА

ПОСТОЯННЫХ ЗАТРАТ

арендная плата;

амортизационные отчисления;

постоянная заработная плата;

налог на землю;

налог

Переменные издержки VC (Variable Cost) – это издержки, величина которых изменяется

Переменные издержки VC (Variable Cost) – это издержки, величина которых изменяется

СТРУКТУРА

ПЕРЕМЕННЫХ ЗАТРАТ

затраты на приобретение сырья и материалов;

затраты на приобретение комплектующих

СТРУКТУРА

ПЕРЕМЕННЫХ ЗАТРАТ

затраты на приобретение сырья и материалов;

затраты на приобретение комплектующих

Общие издержки – издержки, связанные с производством продукции в краткосрочном периоде,

Общие издержки – издержки, связанные с производством продукции в краткосрочном периоде,

Средние постоянные издержки AFC – определяются путем деления постоянных издержек (FC)

Средние постоянные издержки AFC – определяются путем деления постоянных издержек (FC)

Средние переменные издержки AVC определяются путем деления переменных издержек (VC) на

Средние переменные издержки AVC определяются путем деления переменных издержек (VC) на

Средние переменные издержки применяются:

При анализе эффективности хозяйственной деятельности фирмы.

При установлении положения

Средние переменные издержки применяются:

При анализе эффективности хозяйственной деятельности фирмы.

При установлении положения

Средние общие издержки можно получить делением общих издержек на количество выпущенной

Средние общие издержки можно получить делением общих издержек на количество выпущенной

Предельные издержки (МC)

рассчитывают как прирост совокупных издержек, вызванный увеличением объема выпуска

Предельные издержки (МC)

рассчитывают как прирост совокупных издержек, вызванный увеличением объема выпуска

ЭФФЕКТ МАСШТАБА

Эффект масштаба – изменение долгосрочных средних издержек предприятия при увеличении

ЭФФЕКТ МАСШТАБА

Эффект масштаба – изменение долгосрочных средних издержек предприятия при увеличении

Задача

Задача

Задача

Задача

Задача

Фирма за год произвела и реализовала 20000 штук продукции по цене

Задача

Фирма за год произвела и реализовала 20000 штук продукции по цене

Методы определения максимума прибыли

1. Метод сопоставления (сравнения) совокупных показателей: прибыль максимальна,

Методы определения максимума прибыли

1. Метод сопоставления (сравнения) совокупных показателей: прибыль максимальна,

5. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ФИРМЫ

5. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ФИРМЫ

РЕНТАБЕЛЬНОСТЬ ФИРМЫ

Рентабельность (R) – это показатель эффективности деятельности фирмы.

РЕНТАБЕЛЬНОСТЬ ФИРМЫ

Рентабельность (R) – это показатель эффективности деятельности фирмы.

Экономическая безопасность России и меры по ее обеспечению

Экономическая безопасность России и меры по ее обеспечению Учетные измерители и виды учета

Учетные измерители и виды учета Анализ стратегических документов развития Новосибирской области

Анализ стратегических документов развития Новосибирской области Развитие малого и среднего предпринимательства в Краснодарском крае

Развитие малого и среднего предпринимательства в Краснодарском крае Инновационная экономика. Национальная инновационная система. (Лекция 5)

Инновационная экономика. Национальная инновационная система. (Лекция 5) Третичный сектор

Третичный сектор Муниципальное имущество и хозяйство. Состав, структура, управление

Муниципальное имущество и хозяйство. Состав, структура, управление Макроэкономическое равновесие. Классический и кейнсианский подход

Макроэкономическое равновесие. Классический и кейнсианский подход Понятие о труде и его роли в развитии человека и общества

Понятие о труде и его роли в развитии человека и общества Потребление и сбережения

Потребление и сбережения Теория поведения потребителей

Теория поведения потребителей Формы общественного хозяйства. Товар и деньги

Формы общественного хозяйства. Товар и деньги Факторы, определяющие производительность

Факторы, определяющие производительность Рынок труда и безработица

Рынок труда и безработица Формирование предложения. Издержки в коротком периоде

Формирование предложения. Издержки в коротком периоде Главные проблемы экономики

Главные проблемы экономики Бюджет для граждан

Бюджет для граждан Организационная структура ПАО Иркутскэнерго и ООО Иркутскэнергосбыт

Организационная структура ПАО Иркутскэнерго и ООО Иркутскэнергосбыт Энергосервисный контракт

Энергосервисный контракт Безлицензионный экспорт контролируемых товаров

Безлицензионный экспорт контролируемых товаров Инновационная и инвестиционная деятельность предприятия. (Тема 10)

Инновационная и инвестиционная деятельность предприятия. (Тема 10) Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС)

Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) Отчёт главы сельского поселения Яснэг о результатах своей деятельности и администрации сельского поселения Яснэг

Отчёт главы сельского поселения Яснэг о результатах своей деятельности и администрации сельского поселения Яснэг Денежно-кредитная политика государства

Денежно-кредитная политика государства Основы моделирования социально-экономических процессов

Основы моделирования социально-экономических процессов Индонезия. Экономика Индонезии

Индонезия. Экономика Индонезии Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО ШТД

Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО ШТД