- Тихоокеанский альянс

Содержание

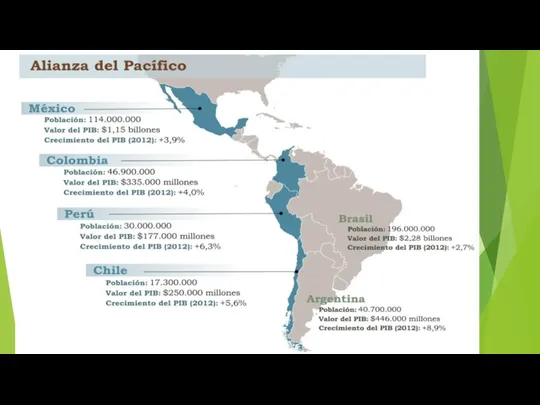

- 2. Тихоокеанский альянс Тихоокеанский альянс является механизмом экономической и торговой интеграции четырех латиноамериканских стран: Чили, Колумбии, Мексики

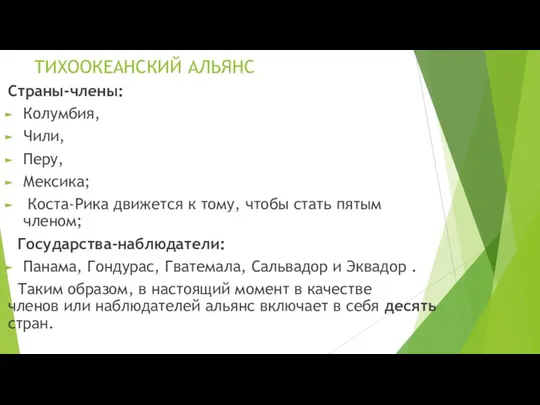

- 4. ТИХООКЕАНСКИЙ АЛЬЯНС Страны-члены: Колумбия, Чили, Перу, Мексика; Коста-Рика движется к тому, чтобы стать пятым членом; Государства-наблюдатели:

- 6. Одной из целей данного регионального объединения является постепенное создание зоны свободного передвижения товаров, услуг, капиталов и

- 7. Население четырех стран составляет 216 млн человек, вместе с Коста-Рикой и Панамой – 226 млн, суммарный

- 8. Альянс призван стать совместной платформой экономической и торговой интеграции с другими странами мира, в первую очередь,

- 9. На начальном этапе учредителями были рассмотрены следующие основные вопросы: Торговля и интеграция: либерализация тарифов; упрощение процедур

- 10. На начальном этапе учредителями были рассмотрены следующие основные вопросы: Торговля услугами и движение капиталов: **трансграничные услуги;

- 11. Основные преимущества в сфере торговли: Экспортные возможности Тихоокеанского альянса воспринимаются потенциальными партнерами как более стабильные и

- 12. Основные преимущества в сфере торговли: реализация возможностей взаимодополняемости при разработке продукции позволяет преодолеть производственные или технологические

- 13. Основные преимущества в сфере торговли: упрощение процедур и единая сертификация дает возможность развитию многих производственных секторов.

- 14. Основные преимущества в сфере торговли: интеграция активов двух или более стран стимулирует предпринимателей к поиску стратегических

- 15. Основные преимущества в сфере торговли: Возможность проведения совместных кампаний для продвижения определенных видов продукции, в целях

- 16. Основные преимущества в сфере торговли: возможность свободного передвижения людей, в частности, специалистов и технического персонала является

- 17. Тихоокеанский альянс Тихоокеанский альянс заинтересован в установлении активных и продуктивных отношений со всем остальным миром. И

- 18. Тихоокеанский альянс Первые четыре страны-участницы альянса, хотя и имеют много общего в области экономической политики, находятся

- 19. Тихоокеанский альянс Отношения с наблюдателями осуществляются с помощью проектов, программ и предложений сотрудничества в конкретных отраслях.

- 20. Тихоокеанский альянс Для утверждения рабочей программы с наблюдателями создана Рабочая группа по внешним связям, которая проводит

- 21. 37% ВВП Латинской Америки приходится на страны Тихоокеанского альянса, товарооборот составляет 50% от общего товарооборота региона.

- 22. Договоренности альянса Для дальнейшей нтеграции введена нулевая ставка для всех торговых тарифов. Отмена тарифов для 92-

- 23. Договоренности альянса Для дальнейшего продвижения взаимных инвестиций и расширения свободной торговли заключено торговое соглашение, куда включены

- 24. Договоренности альянса ***** Тихоокеанский альянс имеет специальный фонд, который осуществляет финансирование проектов, направленных на социальное и

- 25. Договоренности альянса Разрабатывается соглашение о сотрудничестве в сфере туризма, которое будет способствовать: свободному передвижению людей и

- 26. Договоренности альянса Успешное сотрудничество в фармацевтической сфере. Санитарные службы стран-членов альянса договорились упростить порядок разрешения на

- 27. Договоренности альянса Сотрудничество в разработке программы, которая повысит конкурентоспособность и инновации в малом и среднем бизнесе.

- 28. Договоренности альянса Придается большое значение открытию в ближайшее время совместных торговых представительств в Стамбуле (Турция) и

- 29. Выводы Тихоокеанский Альянс стал прямой реакцией на инициативу Барака Обамы в конце 2010 года по созданию

- 30. Выводы Все четыре государства- члены альянса очень разные, в том числе и с точки зрения своего

- 31. Боливарианский альянс для народов Латинской Америки и Карибского бассейна (АЛБА) Идея была представлена президентом Венесуэлы Уго

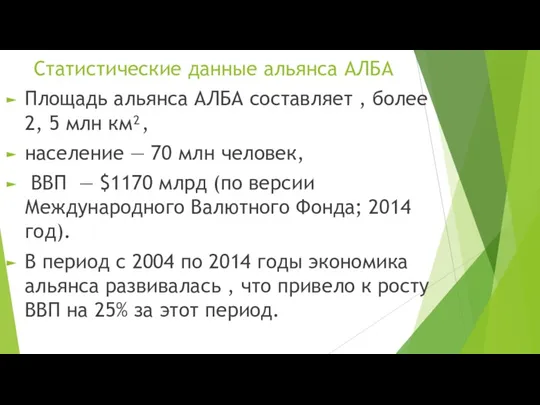

- 33. Статистические данные альянса АЛБА Площадь альянса АЛБА составляет , более 2, 5 млн км², население —

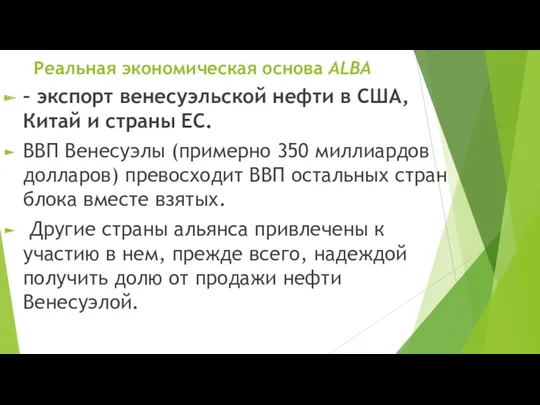

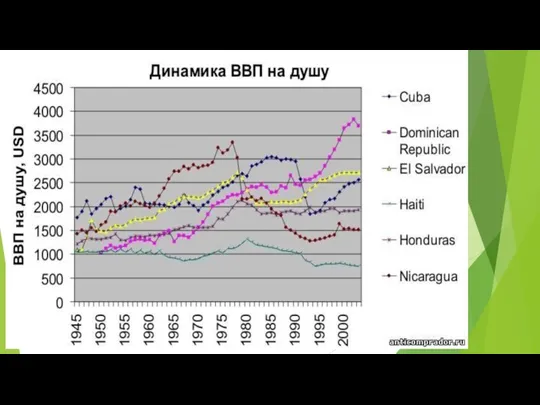

- 34. Реальная экономическая основа ALBA – экспорт венесуэльской нефти в США, Китай и страны ЕС. ВВП Венесуэлы

- 35. Венесуэла является одним из двигателей Боливарианской Альтернативы для стран Америки, логично, что одной из наиболее выдающихся

- 36. БОЛИВИЯ (2006)

- 37. Инициативы Боливии в АЛБА Некоторые из этих соглашений были подписаны Боливией, Кубой и Венесуэлой. В их

- 38. Экономика Боливии Экономически - Боливия является наименее развитой страной Латинской Америки. Период 2003-2005 годы характерен политической

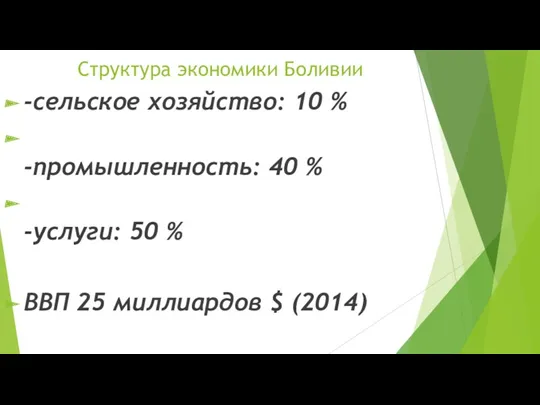

- 39. Структура экономики Боливии -сельское хозяйство: 10 % -промышленность: 40 % -услуги: 50 % ВВП 25 миллиардов

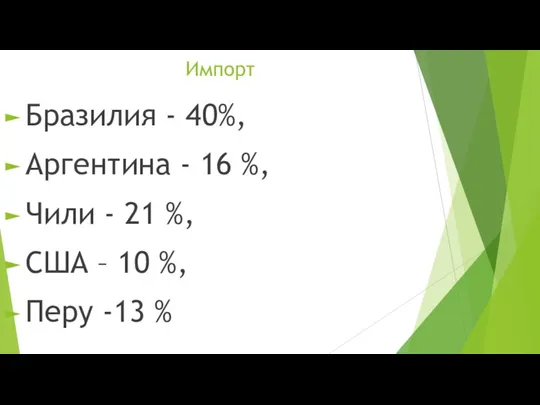

- 41. Импорт Бразилия - 40%, Аргентина - 16 %, Чили - 21 %, США – 10 %,

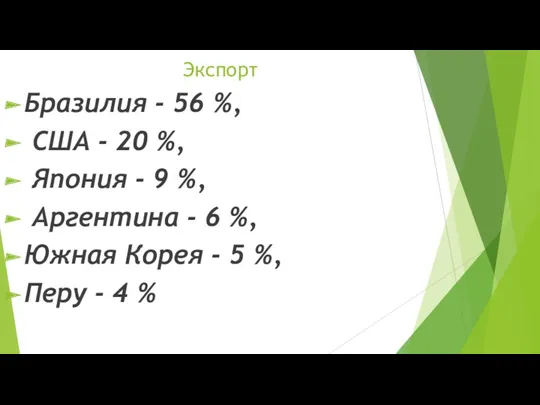

- 42. Экспорт Бразилия - 56 %, США - 20 %, Япония - 9 %, Аргентина - 6

- 43. ВЕНЕСУЭЛА (учредитель) 2004

- 44. Вступление Венесуэлы в АЛБА дало следующие преимущества: Венесуэла, со своей стороны, поставляет в Боливию нефтепродукты и

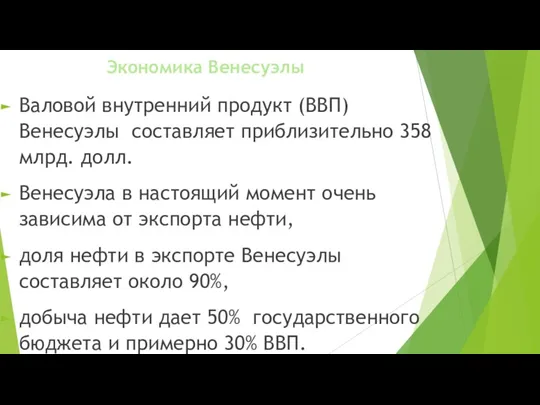

- 45. Экономика Венесуэлы Валовой внутренний продукт (ВВП) Венесуэлы составляет приблизительно 358 млрд. долл. Венесуэла в настоящий момент

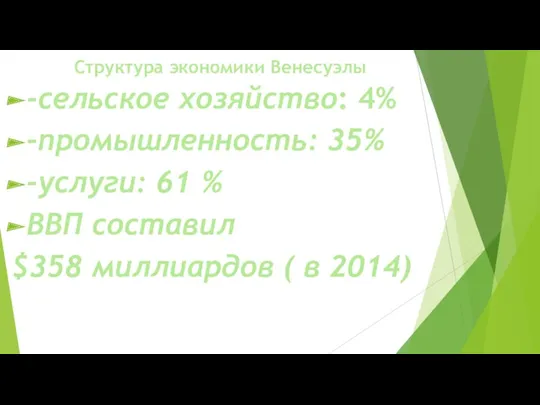

- 46. Структура экономики Венесуэлы -сельское хозяйство: 4% -промышленность: 35% -услуги: 61 % ВВП составил $358 миллиардов (

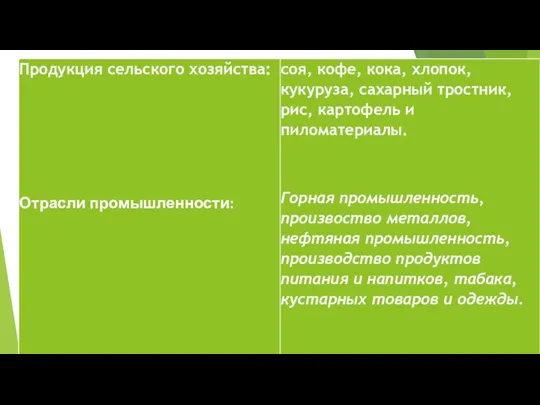

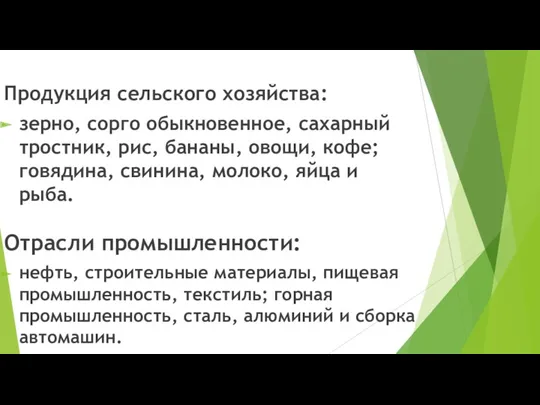

- 47. Продукция сельского хозяйства: зерно, сорго обыкновенное, сахарный тростник, рис, бананы, овощи, кофе; говядина, свинина, молоко, яйца

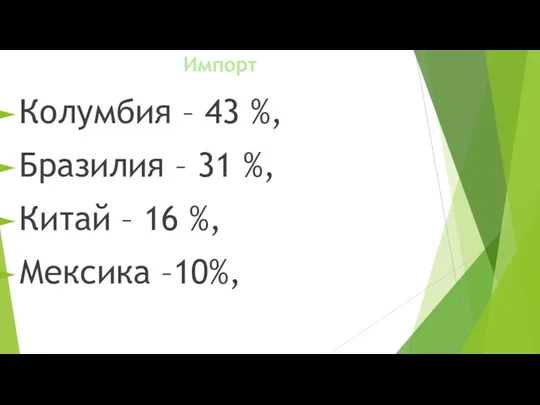

- 48. Импорт Колумбия – 43 %, Бразилия – 31 %, Китай – 16 %, Мексика –10%,

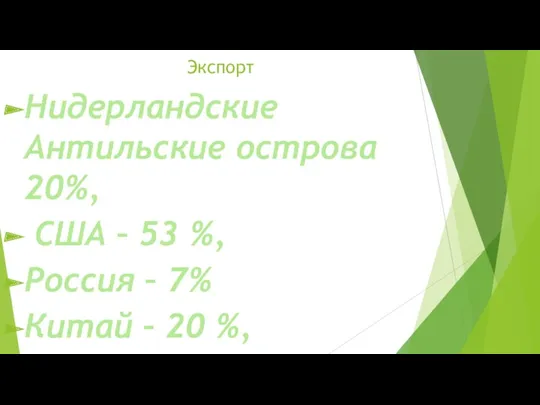

- 49. Экспорт Нидерландские Антильские острова 20%, США – 53 %, Россия – 7% Китай – 20 %,

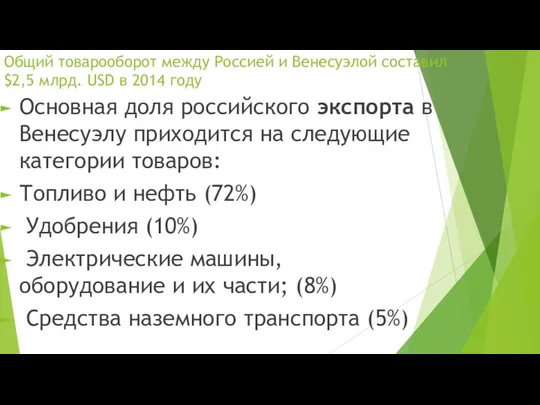

- 50. Общий товарооборот между Россией и Венесуэлой составил $2,5 млрд. USD в 2014 году Основная доля российского

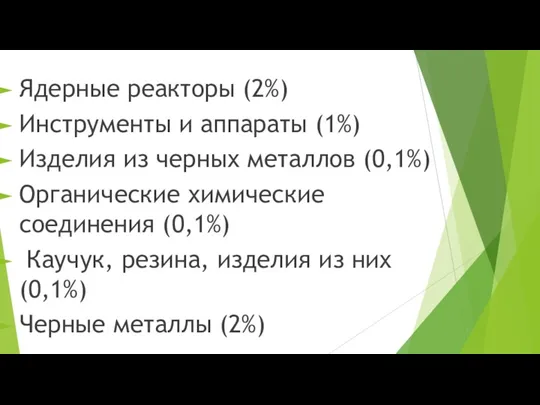

- 51. Ядерные реакторы (2%) Инструменты и аппараты (1%) Изделия из черных металлов (0,1%) Органические химические соединения (0,1%)

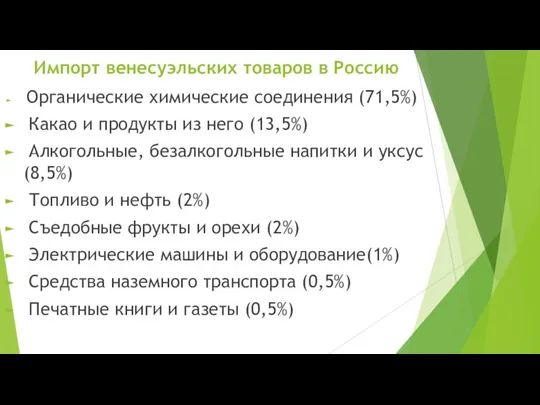

- 52. Импорт венесуэльских товаров в Россию Органические химические соединения (71,5%) Какао и продукты из него (13,5%) Алкогольные,

- 53. Эквадор (2009)

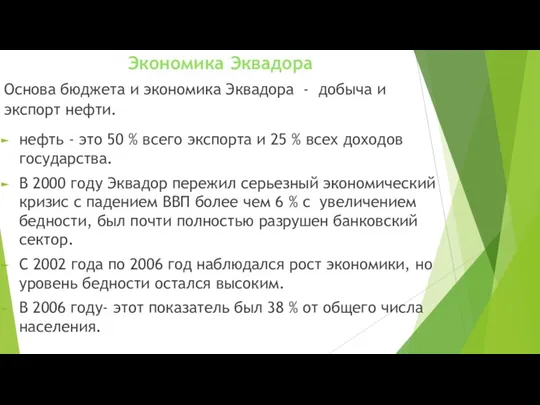

- 54. Экономика Эквадора Основа бюджета и экономика Эквадора - добыча и экспорт нефти. нефть - это 50

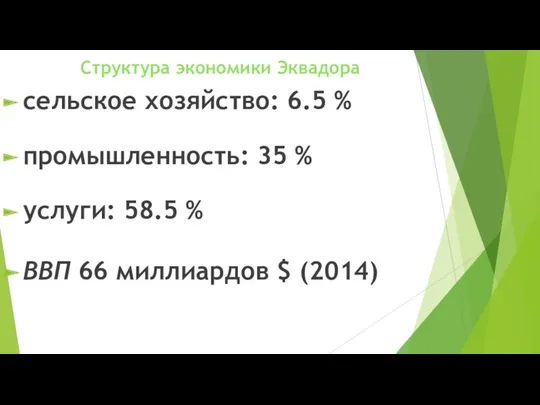

- 55. Структура экономики Эквадора сельское хозяйство: 6.5 % промышленность: 35 % услуги: 58.5 % ВВП 66 миллиардов

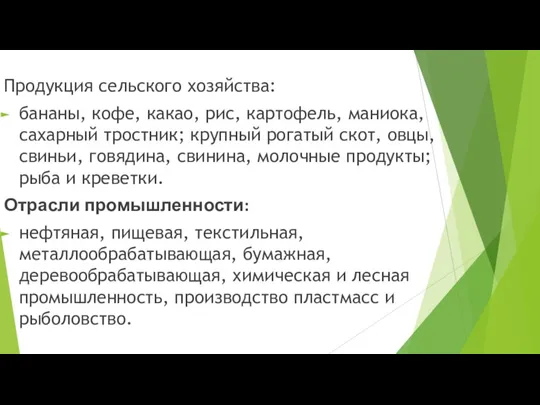

- 56. Продукция сельского хозяйства: бананы, кофе, какао, рис, картофель, маниока, сахарный тростник; крупный рогатый скот, овцы, свиньи,

- 57. Импорт США - 35 %, Колумбия - 23 %, Китай - 22 %, Бразилия - 11

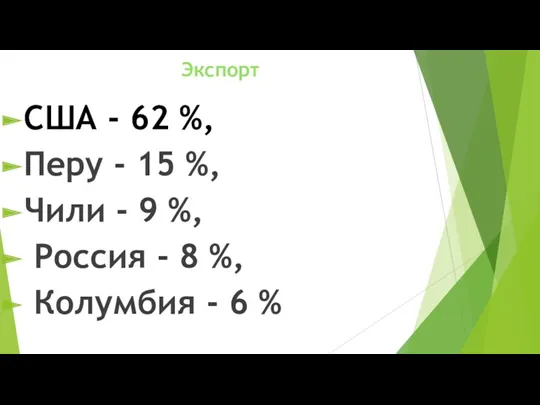

- 58. Экспорт США - 62 %, Перу - 15 %, Чили - 9 %, Россия - 8

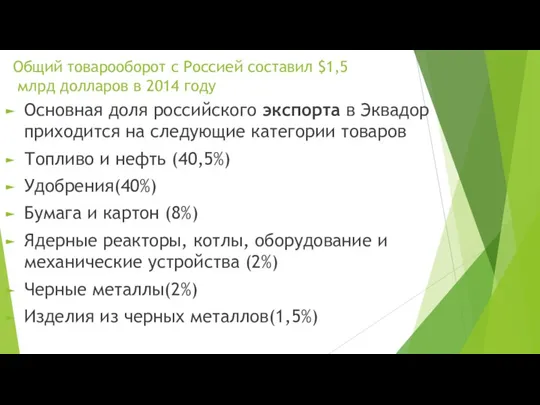

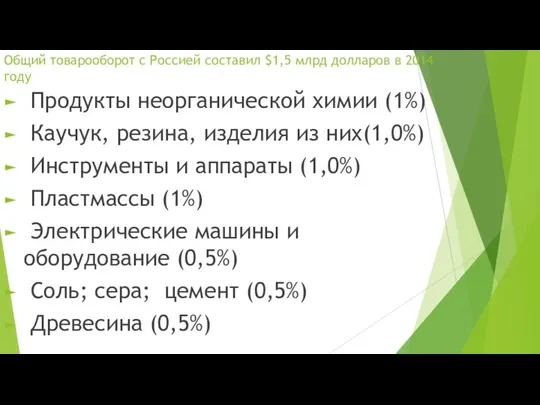

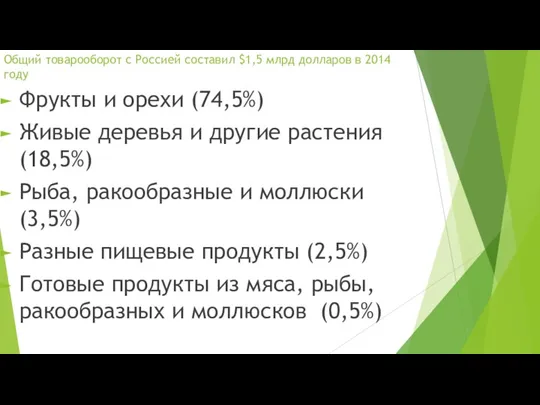

- 59. Общий товарооборот с Россией составил $1,5 млрд долларов в 2014 году Основная доля российского экспорта в

- 60. Общий товарооборот с Россией составил $1,5 млрд долларов в 2014 году Продукты неорганической химии (1%) Каучук,

- 61. Общий товарооборот с Россией составил $1,5 млрд долларов в 2014 году Фрукты и орехи (74,5%) Живые

- 62. Куба (учредитель) 2004

- 63. Присоединнеие Кубы к альянсу дало следующие плюсы: Поддержка Кубы в секторах здравоохранения и образования занимают очень

- 64. Экономика Кубы Куба — аграрно-индустриальная страна, традиционный поставщик на мировой рынок сахара, никеля, тропических фруктов, рома,

- 65. Главный источник валютных поступлений — сфера услуг, связанная с обслуживанием иностранных туристов. ВВП на душу населения

- 66. Главный промышленный центр — Гавана. Главная сельскохозяйственная культура — сахарный тростник (производство 9–9,5 млн тонн сахара

- 67. Выращивают также цитрусовые, кофе, ананасы, бананы и другие овощи и фрукты. Важная традиционная культура — табак.

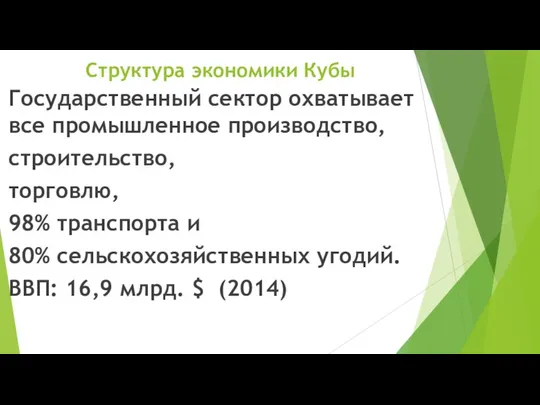

- 68. Структура экономики Кубы Государственный сектор охватывает все промышленное производство, строительство, торговлю, 98% транспорта и 80% сельскохозяйственных

- 69. Основная отрасль промышленности — сахарная. Ведется добыча никеля, хрома и меди. Развиты черная и цветная металлургия,

- 70. Куба является единственной страной региона, находящейся в многолетней экономической блокаде со стороны США, что в значительной

- 71. Obama nomina al primer embajador de EE UU en Cuba en medio siglo La decisión de

- 72. La embajada de Estados Unidos en La Habana, Cuba

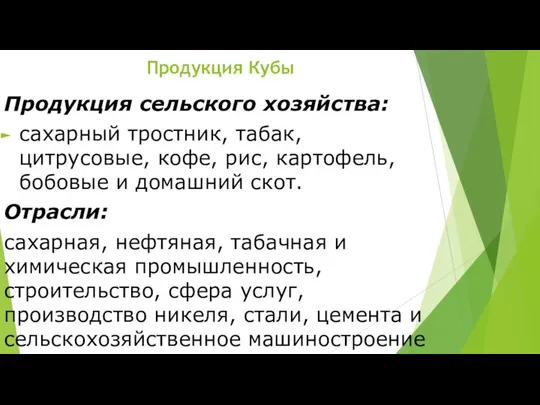

- 73. Продукция Кубы Продукция сельского хозяйства: сахарный тростник, табак, цитрусовые, кофе, рис, картофель, бобовые и домашний скот.

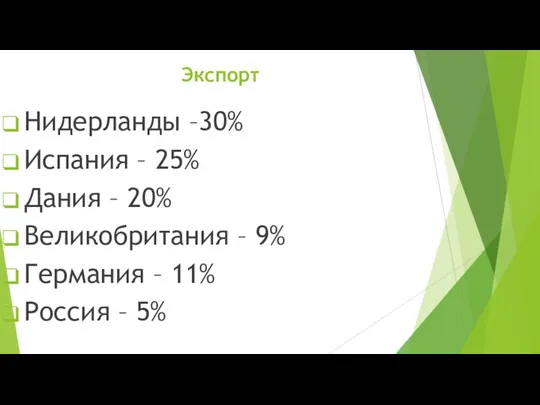

- 74. Экспорт Нидерланды –30% Испания – 25% Дания – 20% Великобритания – 9% Германия – 11% Россия

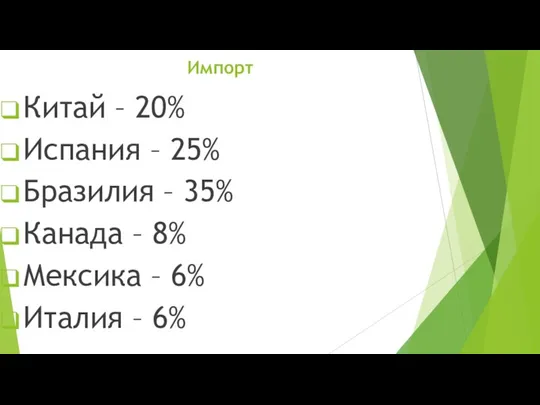

- 75. Импорт Китай – 20% Испания – 25% Бразилия – 35% Канада – 8% Мексика – 6%

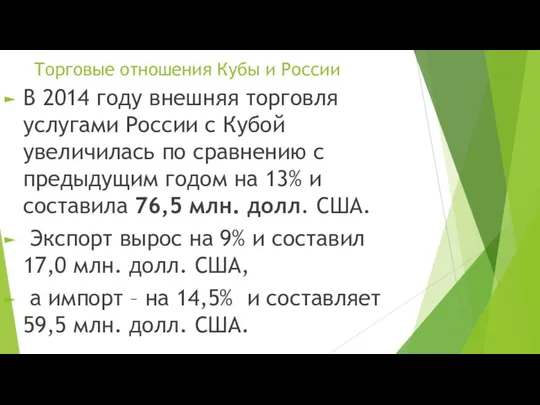

- 76. Торговые отношения Кубы и России В 2014 году внешняя торговля услугами России с Кубой увеличилась по

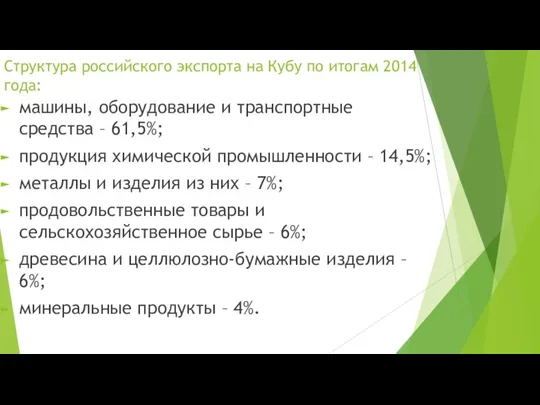

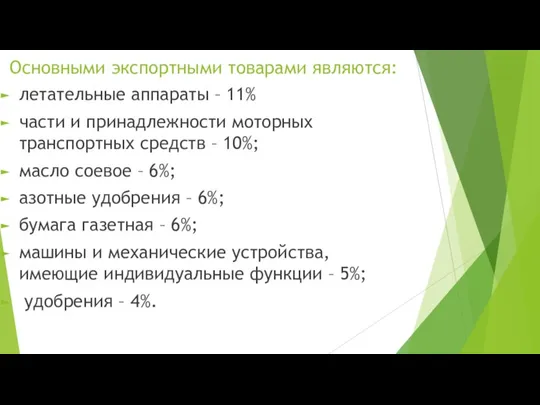

- 77. Структура российского экспорта на Кубу по итогам 2014 года: машины, оборудование и транспортные средства – 61,5%;

- 78. Основными экспортными товарами являются: летательные аппараты – 11% части и принадлежности моторных транспортных средств – 10%;

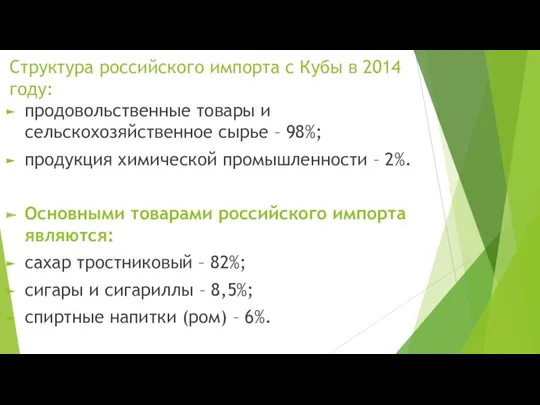

- 79. Структура российского импорта с Кубы в 2014 году: продовольственные товары и сельскохозяйственное сырье – 98%; продукция

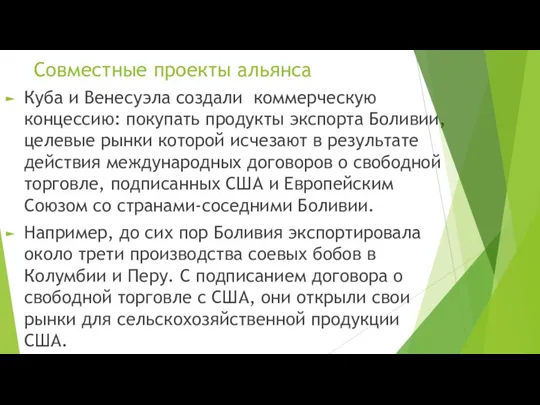

- 80. Совместные проекты альянса Куба и Венесуэла создали коммерческую концессию: покупать продукты экспорта Боливии, целевые рынки которой

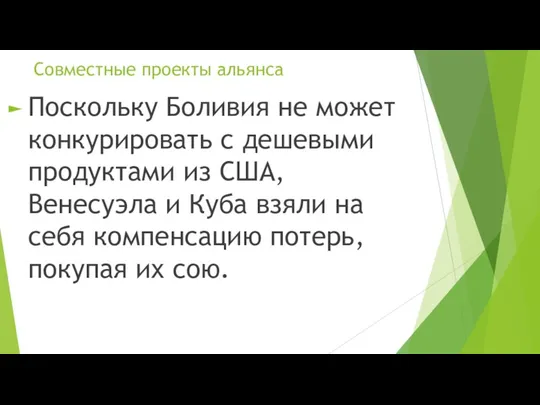

- 81. Совместные проекты альянса Поскольку Боливия не может конкурировать с дешевыми продуктами из США, Венесуэла и Куба

- 82. Совместные проекты альянса Один из важных аспектов АЛБА связан с кооперацией государственных компаний. Примером может служить

- 83. Совместные проекты альянса Одна из наиболее амбициозных инициатив – строительство газопровода более чем на 8000 км

- 84. Совместные проекты альянса Большое значение в экономике имеет план создания банка стран Латинской Америки, “Банк Юга”,

- 85. Совместные проекты альянса Примером государственного предприятия на основе принципов АЛБА, является телеканал “Телесур”, который работает с

- 86. Основа энергетики АЛЬБА является PetroAmérica. Цель Petroamérica является “интеграция государственных энергетических компаний Латинской Америки и Карибского

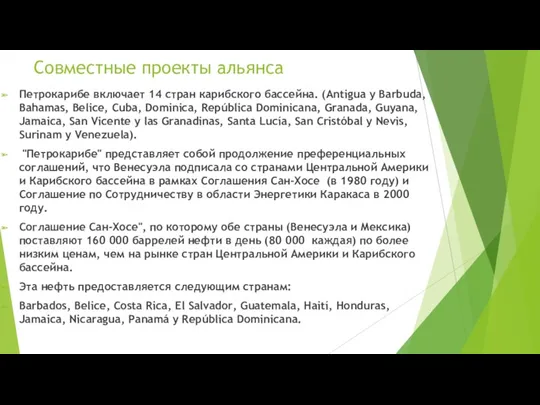

- 87. Совместные проекты альянса Петрокарибе включает 14 стран карибского бассейна. (Antigua y Barbuda, Bahamas, Belice, Cuba, Dominica,

- 88. Совместные проекты альянса Петросур включает страны Аргентина, Бризилия, Парагвай и Уругвай. Петроандина, в свою очередь, объединяет

- 89. В различных проектах отражены руководящие принципы Боливарианской Альтернативы: взаимное сотрудничество, солидарности и уважения суверенитета а) Аргентина

- 90. Страны Карибского бассейна имеют очень мало месторождений углеводородов. Венесуэла, таким образом, придерживается принципа –не дарить ничего,

- 92. На пятой, важнейшей , встрече членов альянса в Венесуэле в 2007 году принято решение по вопросам

- 93. Среди многочисленных совместных проектов, мы можем отметить следующие: Культурный Фонд АЛБА, Национальный План для развития грамотности,

- 94. Среди многочисленных совместных проектов, мы можем отметить следующие: Создание центра для разработки и реализации научно-исследовательских проектов,

- 95. ЗАКЛЮЧЕНИЕ Положительные стороны создания и развития альянса: Идея Уго Чавеса состояла в помощи латиноамериканским странам в

- 96. Развитие в рамках альянса образования, здравоохранения, культуры, продовольствия, телекоммуникаций, транспорта, туризма, финансов, добычи полезных ископаемых и

- 97. Главные факторы слабости блока ALBA заключаются в том, что к нему не присоединилась ни одна крупная

- 98. Экономическое развитие стран-участниц альянса находится на разном уровне. Более развитые ( Венесуэла) оказывают экономическую помощь менее

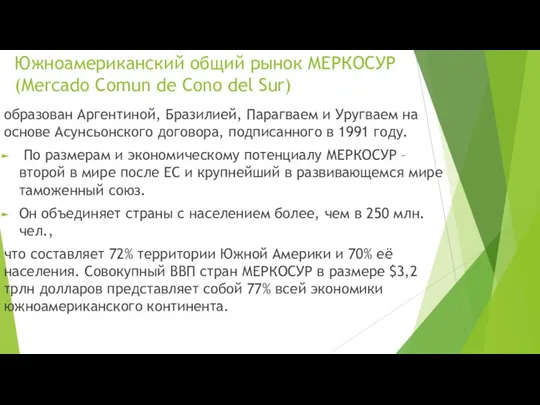

- 99. Южноамериканский общий рынок МЕРКОСУР (Mercado Comun de Cono del Sur) образован Аргентиной, Бразилией, Парагваем и Уругваем

- 100. Главной целью при создании таможенного союза являлись либерализация взаимной торговли, открытие рынков как средства проведения структурных

- 101. МЕРКОСУР имеет шесть ассоциированных членов Первыми ассоциированными членами группировки в 1996 году стали Боливия и Чили,

- 102. Асунсьонский договор о создании МЕРКОСУР предусматривал такие этапы интеграции, как: отмена тарифных и нетарифных ограничений между

- 103. Плюсы союза в результате либерализации внутризональная торговля активизировалась: ее объем увеличился в период с 1991 по

- 104. Интеграция в рамках МЕРКОСУР дала не только успехи, но и новые испытания для членов союза. Либерализация

- 105. РОССИЯ И МЕРКОСУР Россия среди основных торговых партнеров МЕРКОСУР занимала 15-е место с общим объемом торговли

- 106. Импорт МЕРКОСУР из России в первую очередь включает топливо и минеральные удобрения, которые составляли около 1,5%

- 108. Скачать презентацию

Тихоокеанский альянс

Тихоокеанский альянс является механизмом экономической и торговой интеграции четырех латиноамериканских

Тихоокеанский альянс

Тихоокеанский альянс является механизмом экономической и торговой интеграции четырех латиноамериканских

ТИХООКЕАНСКИЙ АЛЬЯНС

Страны-члены:

Колумбия,

Чили,

Перу,

Мексика;

Коста-Рика движется к тому, чтобы стать пятым членом;

Государства-наблюдатели:

Панама,

ТИХООКЕАНСКИЙ АЛЬЯНС

Страны-члены:

Колумбия,

Чили,

Перу,

Мексика;

Коста-Рика движется к тому, чтобы стать пятым членом;

Государства-наблюдатели:

Панама,

Одной из целей данного регионального объединения является постепенное создание зоны свободного

Одной из целей данного регионального объединения является постепенное создание зоны свободного

Население четырех стран составляет 216 млн человек,

вместе с Коста-Рикой и

Население четырех стран составляет 216 млн человек,

вместе с Коста-Рикой и

Альянс призван

стать совместной платформой экономической и торговой интеграции с другими странами

Альянс призван

стать совместной платформой экономической и торговой интеграции с другими странами

На начальном этапе учредителями были рассмотрены следующие основные вопросы:

Торговля и

На начальном этапе учредителями были рассмотрены следующие основные вопросы:

Торговля и

На начальном этапе учредителями были рассмотрены следующие основные вопросы:

Торговля услугами и

На начальном этапе учредителями были рассмотрены следующие основные вопросы:

Торговля услугами и

Основные преимущества в сфере торговли:

Экспортные возможности Тихоокеанского альянса воспринимаются потенциальными партнерами

Основные преимущества в сфере торговли:

Экспортные возможности Тихоокеанского альянса воспринимаются потенциальными партнерами

Основные преимущества в сфере торговли:

реализация возможностей взаимодополняемости при разработке продукции позволяет

Основные преимущества в сфере торговли:

реализация возможностей взаимодополняемости при разработке продукции позволяет

Основные преимущества в сфере торговли:

упрощение процедур и единая сертификация дает возможность

Основные преимущества в сфере торговли:

упрощение процедур и единая сертификация дает возможность

Основные преимущества в сфере торговли:

интеграция активов двух или более стран стимулирует

Основные преимущества в сфере торговли:

интеграция активов двух или более стран стимулирует

Основные преимущества в сфере торговли:

Возможность проведения совместных кампаний для продвижения определенных

Основные преимущества в сфере торговли:

Возможность проведения совместных кампаний для продвижения определенных

Основные преимущества в сфере торговли:

возможность свободного передвижения людей, в частности, специалистов

Основные преимущества в сфере торговли:

возможность свободного передвижения людей, в частности, специалистов

Тихоокеанский альянс

Тихоокеанский альянс заинтересован в установлении активных и продуктивных отношений со

Тихоокеанский альянс

Тихоокеанский альянс заинтересован в установлении активных и продуктивных отношений со

Тихоокеанский альянс

Первые четыре страны-участницы альянса, хотя и имеют много общего в

Тихоокеанский альянс

Первые четыре страны-участницы альянса, хотя и имеют много общего в

Тихоокеанский альянс

Отношения с наблюдателями осуществляются с помощью проектов, программ и предложений

Тихоокеанский альянс

Отношения с наблюдателями осуществляются с помощью проектов, программ и предложений

Тихоокеанский альянс

Для утверждения рабочей программы с наблюдателями создана Рабочая группа по

Тихоокеанский альянс

Для утверждения рабочей программы с наблюдателями создана Рабочая группа по

37% ВВП Латинской Америки приходится на страны Тихоокеанского альянса,

товарооборот

37% ВВП Латинской Америки приходится на страны Тихоокеанского альянса,

товарооборот

Договоренности альянса

Для дальнейшей нтеграции введена нулевая ставка для всех торговых тарифов.

Договоренности альянса

Для дальнейшей нтеграции введена нулевая ставка для всех торговых тарифов.

Договоренности альянса

Для дальнейшего продвижения взаимных инвестиций и расширения свободной торговли заключено

Договоренности альянса

Для дальнейшего продвижения взаимных инвестиций и расширения свободной торговли заключено

Договоренности альянса *****

Тихоокеанский альянс имеет специальный фонд, который осуществляет финансирование

Договоренности альянса *****

Тихоокеанский альянс имеет специальный фонд, который осуществляет финансирование

Договоренности альянса

Разрабатывается соглашение о сотрудничестве в сфере туризма, которое будет способствовать:

Договоренности альянса

Разрабатывается соглашение о сотрудничестве в сфере туризма, которое будет способствовать:

Договоренности альянса

Успешное сотрудничество в фармацевтической сфере.

Санитарные службы стран-членов альянса

Договоренности альянса

Успешное сотрудничество в фармацевтической сфере.

Санитарные службы стран-членов альянса

Договоренности альянса

Сотрудничество в разработке программы, которая повысит конкурентоспособность и инновации в

Договоренности альянса

Сотрудничество в разработке программы, которая повысит конкурентоспособность и инновации в

Договоренности альянса

Придается большое значение открытию в ближайшее время совместных торговых представительств

Договоренности альянса

Придается большое значение открытию в ближайшее время совместных торговых представительств

Выводы

Тихоокеанский Альянс стал прямой реакцией на инициативу Барака Обамы в конце

Выводы

Тихоокеанский Альянс стал прямой реакцией на инициативу Барака Обамы в конце

Выводы

Все четыре государства- члены альянса очень разные, в том числе и

Выводы

Все четыре государства- члены альянса очень разные, в том числе и

Боливарианский альянс для народов Латинской Америки и Карибского бассейна (АЛБА)

Идея

Боливарианский альянс для народов Латинской Америки и Карибского бассейна (АЛБА)

Идея

Статистические данные альянса АЛБА

Площадь альянса АЛБА составляет , более 2, 5

Статистические данные альянса АЛБА

Площадь альянса АЛБА составляет , более 2, 5

Реальная экономическая основа ALBA

– экспорт венесуэльской нефти в США, Китай и

Реальная экономическая основа ALBA

– экспорт венесуэльской нефти в США, Китай и

Венесуэла является одним из двигателей Боливарианской Альтернативы для стран Америки, логично,

Венесуэла является одним из двигателей Боливарианской Альтернативы для стран Америки, логично,

БОЛИВИЯ (2006)

БОЛИВИЯ (2006)

Инициативы Боливии в АЛБА

Некоторые из этих соглашений были подписаны Боливией, Кубой

Инициативы Боливии в АЛБА

Некоторые из этих соглашений были подписаны Боливией, Кубой

Экономика Боливии

Экономически - Боливия является наименее развитой страной Латинской Америки.

Период 2003-2005

Экономика Боливии

Экономически - Боливия является наименее развитой страной Латинской Америки.

Период 2003-2005

Структура экономики Боливии

-сельское хозяйство: 10 %

-промышленность: 40 %

-услуги: 50

Структура экономики Боливии

-сельское хозяйство: 10 %

-промышленность: 40 %

-услуги: 50

Импорт

Бразилия - 40%,

Аргентина - 16 %,

Чили - 21 %,

США –

Импорт

Бразилия - 40%,

Аргентина - 16 %,

Чили - 21 %,

США –

Экспорт

Бразилия - 56 %,

США - 20 %,

Япония - 9

Экспорт

Бразилия - 56 %,

США - 20 %,

Япония - 9

ВЕНЕСУЭЛА (учредитель) 2004

ВЕНЕСУЭЛА (учредитель) 2004

Вступление Венесуэлы в АЛБА дало следующие преимущества:

Венесуэла, со своей стороны, поставляет

Вступление Венесуэлы в АЛБА дало следующие преимущества:

Венесуэла, со своей стороны, поставляет

Экономика Венесуэлы

Валовой внутренний продукт (ВВП) Венесуэлы составляет приблизительно 358 млрд. долл.

Экономика Венесуэлы

Валовой внутренний продукт (ВВП) Венесуэлы составляет приблизительно 358 млрд. долл.

Структура экономики Венесуэлы

-сельское хозяйство: 4%

-промышленность: 35%

-услуги: 61 %

ВВП составил

Структура экономики Венесуэлы

-сельское хозяйство: 4%

-промышленность: 35%

-услуги: 61 %

ВВП составил

Продукция сельского хозяйства:

зерно, сорго обыкновенное, сахарный тростник, рис, бананы, овощи, кофе;

Продукция сельского хозяйства:

зерно, сорго обыкновенное, сахарный тростник, рис, бананы, овощи, кофе;

Импорт

Колумбия – 43 %,

Бразилия – 31 %,

Китай – 16 %,

Мексика

Импорт

Колумбия – 43 %,

Бразилия – 31 %,

Китай – 16 %,

Мексика

Экспорт

Нидерландские Антильские острова 20%,

США – 53 %,

Россия – 7%

Китай –

Экспорт

Нидерландские Антильские острова 20%,

США – 53 %,

Россия – 7%

Китай –

Общий товарооборот между Россией и Венесуэлой составил $2,5 млрд. USD в

Общий товарооборот между Россией и Венесуэлой составил $2,5 млрд. USD в

Ядерные реакторы (2%)

Инструменты и аппараты (1%)

Изделия из черных металлов (0,1%)

Органические химические

Ядерные реакторы (2%)

Инструменты и аппараты (1%)

Изделия из черных металлов (0,1%)

Органические химические

Импорт венесуэльских товаров в Россию

Органические химические соединения (71,5%)

Какао и продукты

Импорт венесуэльских товаров в Россию

Органические химические соединения (71,5%)

Какао и продукты

Эквадор (2009)

Эквадор (2009)

Экономика Эквадора

Основа бюджета и экономика Эквадора - добыча и экспорт нефти.

нефть

Экономика Эквадора

Основа бюджета и экономика Эквадора - добыча и экспорт нефти.

нефть

Структура экономики Эквадора

сельское хозяйство: 6.5 %

промышленность: 35 %

услуги:

Структура экономики Эквадора

сельское хозяйство: 6.5 %

промышленность: 35 %

услуги:

Продукция сельского хозяйства:

бананы, кофе, какао, рис, картофель, маниока, сахарный тростник; крупный

Продукция сельского хозяйства:

бананы, кофе, какао, рис, картофель, маниока, сахарный тростник; крупный

Импорт

США - 35 %,

Колумбия - 23 %,

Китай - 22

Импорт

США - 35 %,

Колумбия - 23 %,

Китай - 22

Экспорт

США - 62 %,

Перу - 15 %,

Чили - 9

Экспорт

США - 62 %,

Перу - 15 %,

Чили - 9

Общий товарооборот с Россией составил $1,5

млрд долларов в 2014 году

Основная

Общий товарооборот с Россией составил $1,5

млрд долларов в 2014 году

Основная

Общий товарооборот с Россией составил $1,5 млрд долларов в 2014 году

Общий товарооборот с Россией составил $1,5 млрд долларов в 2014 году

Общий товарооборот с Россией составил $1,5 млрд долларов в 2014 году

Фрукты

Общий товарооборот с Россией составил $1,5 млрд долларов в 2014 году

Фрукты

Куба (учредитель) 2004

Куба (учредитель) 2004

Присоединнеие Кубы к альянсу дало следующие плюсы:

Поддержка Кубы в секторах здравоохранения

Присоединнеие Кубы к альянсу дало следующие плюсы:

Поддержка Кубы в секторах здравоохранения

Экономика Кубы

Куба — аграрно-индустриальная страна, традиционный поставщик на мировой рынок сахара,

Экономика Кубы

Куба — аграрно-индустриальная страна, традиционный поставщик на мировой рынок сахара,

Главный источник валютных поступлений — сфера услуг, связанная с обслуживанием иностранных

Главный источник валютных поступлений — сфера услуг, связанная с обслуживанием иностранных

Главный промышленный центр — Гавана.

Главная сельскохозяйственная культура — сахарный тростник (производство

Главный промышленный центр — Гавана.

Главная сельскохозяйственная культура — сахарный тростник (производство

Выращивают также цитрусовые, кофе, ананасы, бананы и другие овощи и фрукты.

Выращивают также цитрусовые, кофе, ананасы, бананы и другие овощи и фрукты.

Структура экономики Кубы

Государственный сектор охватывает все промышленное производство,

строительство,

торговлю,

98% транспорта

Структура экономики Кубы

Государственный сектор охватывает все промышленное производство,

строительство,

торговлю,

98% транспорта

Основная отрасль промышленности — сахарная. Ведется добыча никеля, хрома и меди.

Основная отрасль промышленности — сахарная. Ведется добыча никеля, хрома и меди.

Куба является единственной страной региона, находящейся в многолетней экономической блокаде со стороны США, что

Куба является единственной страной региона, находящейся в многолетней экономической блокаде со стороны США, что

Obama nomina al primer embajador de EE UU en Cuba en

Obama nomina al primer embajador de EE UU en Cuba en

La embajada de Estados Unidos en La Habana, Cuba

La embajada de Estados Unidos en La Habana, Cuba

Продукция Кубы

Продукция сельского хозяйства:

сахарный тростник, табак, цитрусовые, кофе, рис, картофель,

Продукция Кубы

Продукция сельского хозяйства:

сахарный тростник, табак, цитрусовые, кофе, рис, картофель,

Экспорт

Нидерланды –30%

Испания – 25%

Дания – 20%

Великобритания – 9%

Германия – 11%

Россия –

Экспорт

Нидерланды –30%

Испания – 25%

Дания – 20%

Великобритания – 9%

Германия – 11%

Россия –

Импорт

Китай – 20%

Испания – 25%

Бразилия – 35%

Канада – 8%

Мексика – 6%

Италия

Импорт

Китай – 20%

Испания – 25%

Бразилия – 35%

Канада – 8%

Мексика – 6%

Италия

Торговые отношения Кубы и России

В 2014 году внешняя торговля услугами России

Торговые отношения Кубы и России

В 2014 году внешняя торговля услугами России

Структура российского экспорта на Кубу по итогам 2014 года:

машины, оборудование и

Структура российского экспорта на Кубу по итогам 2014 года:

машины, оборудование и

Основными экспортными товарами являются:

летательные аппараты – 11%

части и принадлежности моторных транспортных

Основными экспортными товарами являются:

летательные аппараты – 11%

части и принадлежности моторных транспортных

Структура российского импорта с Кубы в 2014 году:

продовольственные товары и сельскохозяйственное

Структура российского импорта с Кубы в 2014 году:

продовольственные товары и сельскохозяйственное

Совместные проекты альянса

Куба и Венесуэла создали коммерческую концессию: покупать продукты экспорта

Совместные проекты альянса

Куба и Венесуэла создали коммерческую концессию: покупать продукты экспорта

Совместные проекты альянса

Поскольку Боливия не может конкурировать с дешевыми продуктами из

Совместные проекты альянса

Поскольку Боливия не может конкурировать с дешевыми продуктами из

Совместные проекты альянса

Один из важных аспектов АЛБА связан с кооперацией государственных

Совместные проекты альянса

Один из важных аспектов АЛБА связан с кооперацией государственных

Совместные проекты альянса

Одна из наиболее амбициозных инициатив – строительство газопровода более

Совместные проекты альянса

Одна из наиболее амбициозных инициатив – строительство газопровода более

Совместные проекты альянса

Большое значение в экономике имеет план создания банка стран

Совместные проекты альянса

Большое значение в экономике имеет план создания банка стран

Совместные проекты альянса

Примером государственного предприятия на основе принципов АЛБА, является телеканал

Совместные проекты альянса

Примером государственного предприятия на основе принципов АЛБА, является телеканал

Основа энергетики АЛЬБА является PetroAmérica. Цель Petroamérica является “интеграция государственных энергетических

Основа энергетики АЛЬБА является PetroAmérica. Цель Petroamérica является “интеграция государственных энергетических

Совместные проекты альянса

Петрокарибе включает 14 стран карибского бассейна. (Antigua y Barbuda,

Совместные проекты альянса

Петрокарибе включает 14 стран карибского бассейна. (Antigua y Barbuda,

Совместные проекты альянса

Петросур включает страны Аргентина, Бризилия, Парагвай и Уругвай.

Петроандина, в

Совместные проекты альянса

Петросур включает страны Аргентина, Бризилия, Парагвай и Уругвай.

Петроандина, в

В различных проектах отражены руководящие принципы Боливарианской Альтернативы: взаимное сотрудничество, солидарности

В различных проектах отражены руководящие принципы Боливарианской Альтернативы: взаимное сотрудничество, солидарности

Страны Карибского бассейна имеют очень мало месторождений углеводородов. Венесуэла, таким образом,

Страны Карибского бассейна имеют очень мало месторождений углеводородов. Венесуэла, таким образом,

На пятой, важнейшей , встрече членов альянса в Венесуэле в 2007

На пятой, важнейшей , встрече членов альянса в Венесуэле в 2007

Среди многочисленных совместных проектов, мы можем отметить следующие:

Культурный Фонд АЛБА,

Среди многочисленных совместных проектов, мы можем отметить следующие:

Культурный Фонд АЛБА,

Среди многочисленных совместных проектов, мы можем отметить следующие:

Создание центра для разработки

Среди многочисленных совместных проектов, мы можем отметить следующие:

Создание центра для разработки

ЗАКЛЮЧЕНИЕ

Положительные стороны создания и развития альянса:

Идея Уго Чавеса состояла в помощи

ЗАКЛЮЧЕНИЕ

Положительные стороны создания и развития альянса:

Идея Уго Чавеса состояла в помощи

Развитие в рамках альянса образования,

здравоохранения,

культуры,

продовольствия, телекоммуникаций,

транспорта,

туризма,

Развитие в рамках альянса образования,

здравоохранения,

культуры,

продовольствия, телекоммуникаций,

транспорта,

туризма,

Главные факторы слабости блока ALBA

заключаются в том, что к нему не

Главные факторы слабости блока ALBA

заключаются в том, что к нему не

Экономическое развитие стран-участниц альянса находится на разном уровне.

Более развитые ( Венесуэла)

Экономическое развитие стран-участниц альянса находится на разном уровне.

Более развитые ( Венесуэла)

Южноамериканский общий рынок МЕРКОСУР (Mercado Comun de Cono del Sur)

образован Аргентиной,

Южноамериканский общий рынок МЕРКОСУР (Mercado Comun de Cono del Sur)

образован Аргентиной,

Главной целью

при создании таможенного союза являлись либерализация взаимной торговли, открытие рынков

Главной целью

при создании таможенного союза являлись либерализация взаимной торговли, открытие рынков

МЕРКОСУР имеет шесть ассоциированных членов

Первыми ассоциированными членами группировки в 1996

МЕРКОСУР имеет шесть ассоциированных членов

Первыми ассоциированными членами группировки в 1996

Асунсьонский договор о создании МЕРКОСУР предусматривал такие этапы интеграции, как:

отмена тарифных

Асунсьонский договор о создании МЕРКОСУР предусматривал такие этапы интеграции, как:

отмена тарифных

Плюсы союза

в результате либерализации внутризональная торговля активизировалась: ее объем увеличился в

Плюсы союза

в результате либерализации внутризональная торговля активизировалась: ее объем увеличился в

Интеграция в рамках МЕРКОСУР дала не только успехи, но и новые

Интеграция в рамках МЕРКОСУР дала не только успехи, но и новые

РОССИЯ И МЕРКОСУР

Россия среди основных торговых партнеров МЕРКОСУР занимала 15-е место

РОССИЯ И МЕРКОСУР

Россия среди основных торговых партнеров МЕРКОСУР занимала 15-е место

Импорт МЕРКОСУР из России в первую очередь включает топливо и минеральные

Импорт МЕРКОСУР из России в первую очередь включает топливо и минеральные

Современное общество

Современное общество Роль ожиданий в макроэкономике

Роль ожиданий в макроэкономике Экономика. Введение в экономику

Экономика. Введение в экономику Концепция метанольной экономики

Концепция метанольной экономики Производственная программа и производственная мощность предприятия

Производственная программа и производственная мощность предприятия Диагностика социально-экономического развития Южного Федерального округа

Диагностика социально-экономического развития Южного Федерального округа Теория внешней торговли

Теория внешней торговли Микроэкономика часть 1. Доход и прибыль фирмы

Микроэкономика часть 1. Доход и прибыль фирмы Состояние и перспективы развития системы национального счетоводства (СНС) России

Состояние и перспективы развития системы национального счетоводства (СНС) России Абсолютное и сравнительное преимущество в международной торговле. Протекционизм: цели и средства. Импортные тарифы

Абсолютное и сравнительное преимущество в международной торговле. Протекционизм: цели и средства. Импортные тарифы Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений

Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений Демографическая ситуация и демографическая политика

Демографическая ситуация и демографическая политика Совершенствование деятельности предприятия и разработка направлений по улучшению расчетов с поставщиками и подрядчиками

Совершенствование деятельности предприятия и разработка направлений по улучшению расчетов с поставщиками и подрядчиками ЕГЭ, задание 27 по обществознанию

ЕГЭ, задание 27 по обществознанию Экономика. Мастерство работника. Квалификация. Труд и зарплата. Количество и качество труда

Экономика. Мастерство работника. Квалификация. Труд и зарплата. Количество и качество труда Международная миграция рабочей силы

Международная миграция рабочей силы Социальное государство

Социальное государство Квалиметрия. Экспертный метод измерения качества продукции. Использование шкал измерений

Квалиметрия. Экспертный метод измерения качества продукции. Использование шкал измерений Тема 7. Рынок капитала

Тема 7. Рынок капитала Рынки факторов производства

Рынки факторов производства Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Базовые микроэкономические категории и понятия. (Лекция 2)

Базовые микроэкономические категории и понятия. (Лекция 2) Ценообразование в организации

Ценообразование в организации Рыночные отношения в экономике. 11 класс

Рыночные отношения в экономике. 11 класс Финансовая система и финансовая политика

Финансовая система и финансовая политика Глобализация

Глобализация Безработица. Естественный уровень безработицы

Безработица. Естественный уровень безработицы Прожиточный минимум и потребительская корзина

Прожиточный минимум и потребительская корзина