- Учет инфляции и оценка инвестиционных рисков и ликвидности инвестиций

Содержание

- 2. 3.1 Учет инфляции при оценке эффективности инвестиций. Инфляция выражается в росте среднего уровня цен, в результате

- 4. При оценке инфляции используются два основных показателя: Темп инфляции прирост среднего уровня цен в рассматриваемом периоде,

- 5. Учет инфляции происходит: для корректировки наращенной стоимости денежных средств для формирования ставки процента с учетом инфляции

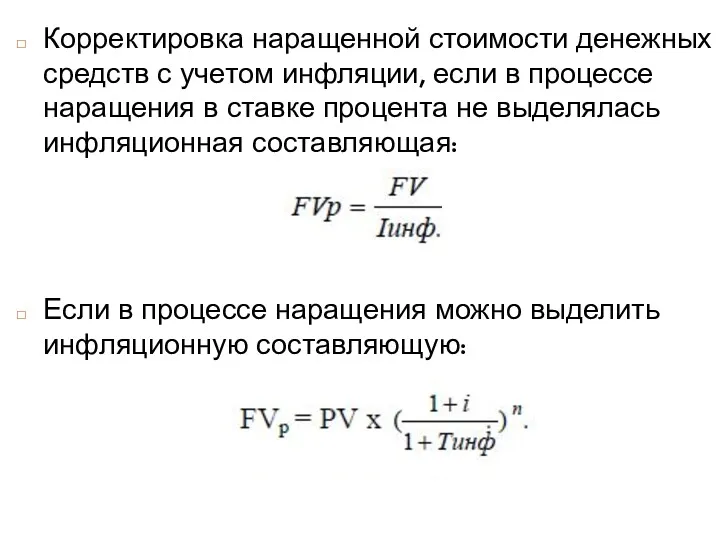

- 6. Корректировка наращенной стоимости денежных средств с учетом инфляции, если в процессе наращения в ставке процента не

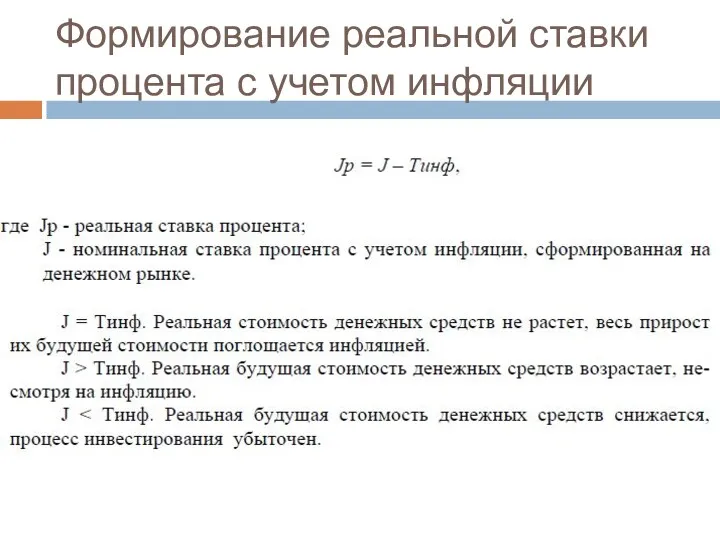

- 7. Формирование реальной ставки процента с учетом инфляции

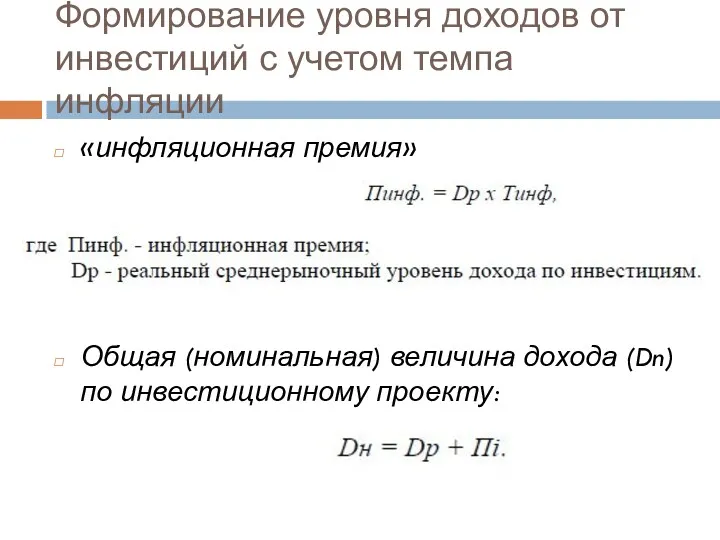

- 8. Формирование уровня доходов от инвестиций с учетом темпа инфляции «инфляционная премия» Общая (номинальная) величина дохода (Dn)

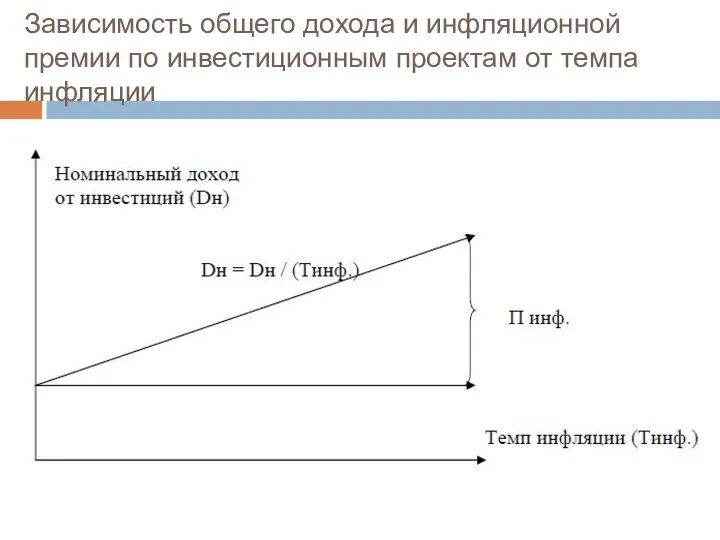

- 9. Зависимость общего дохода и инфляционной премии по инвестиционным проектам от темпа инфляции

- 10. 3.2 Оценка инвестиционных рисков. Инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь, например непредвиденных расходов,

- 11. По сферам проявления Экономические риски Политические риски Социальные риски Экологические риски прочие виды …

- 12. По формам инвестирования Риски реального инвестирования Риски финансового инвестирования

- 13. По источникам возникновения Систематические (рыночные) риски Несистематические (специфические) риски

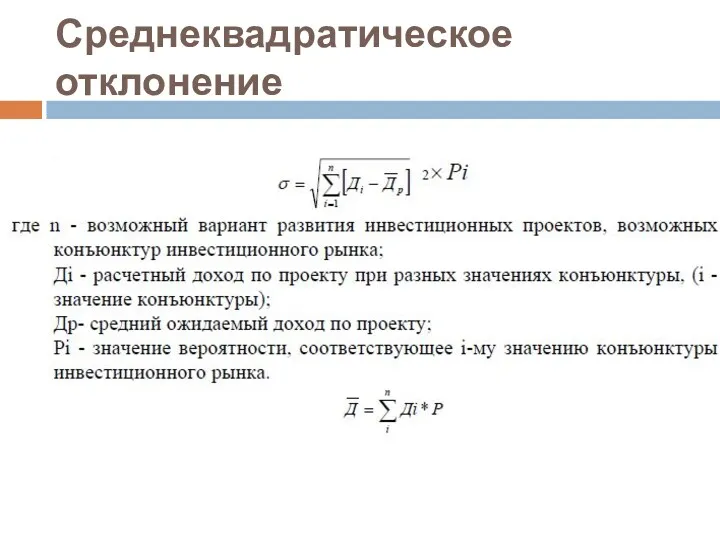

- 14. Среднеквадратическое отклонение

- 15. Распределение вероятности ожидаемого (расчетного) дохода по трем инвестиционным проектам

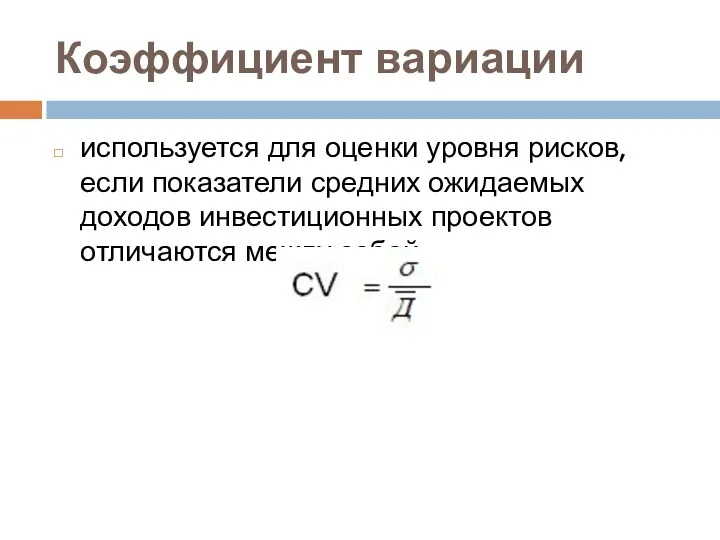

- 16. Коэффициент вариации используется для оценки уровня рисков, если показатели средних ожидаемых доходов инвестиционных проектов отличаются между

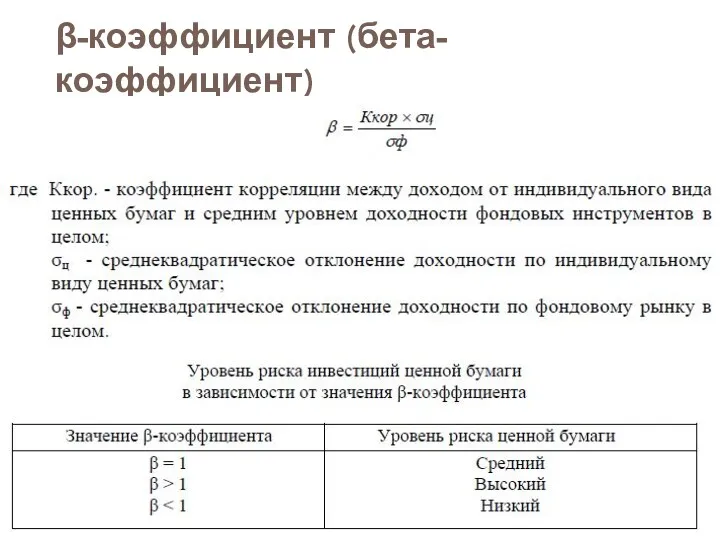

- 17. β-коэффициент (бета-коэффициент)

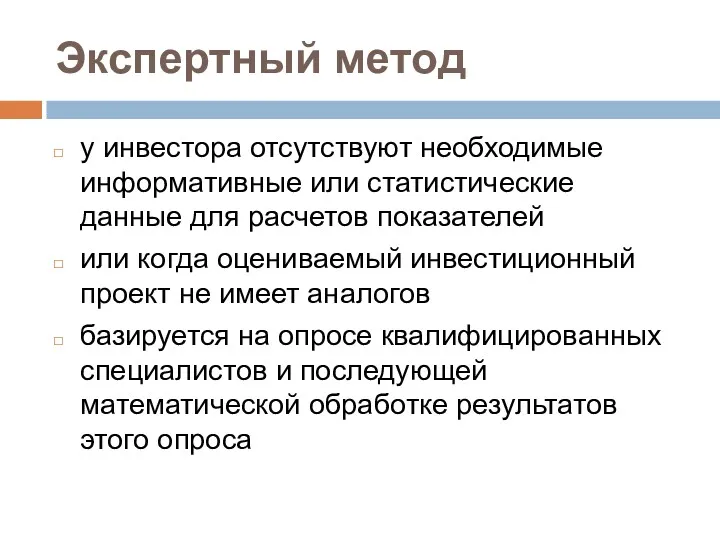

- 18. Экспертный метод у инвестора отсутствуют необходимые информативные или статистические данные для расчетов показателей или когда оцениваемый

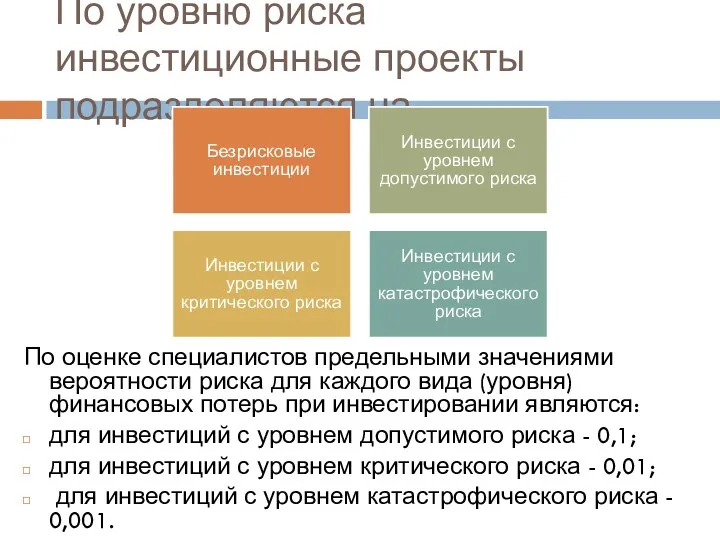

- 19. По уровню риска инвестиционные проекты подразделяются на: Безрисковые инвестиции Инвестиции с уровнем допустимого риска Инвестиции с

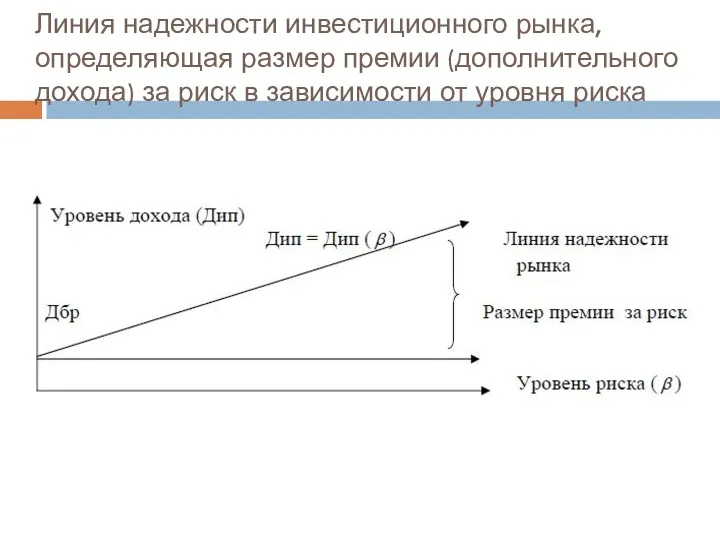

- 20. Линия надежности инвестиционного рынка, определяющая размер премии (дополнительного дохода) за риск в зависимости от уровня риска

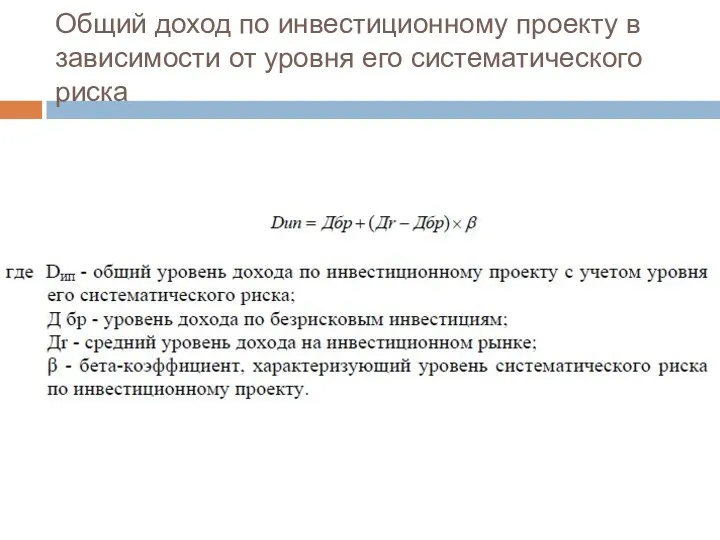

- 21. Общий доход по инвестиционному проекту в зависимости от уровня его систематического риска

- 22. 3.3 Оценка ликвидности инвестиций. Ликвидность инвестиций – это их потенциальная способность в короткое время и без

- 23. По критерию затрат времени на реализацию объекты инвестирования срочноликвидные объекты инвестирования – объекты, которые могут быть

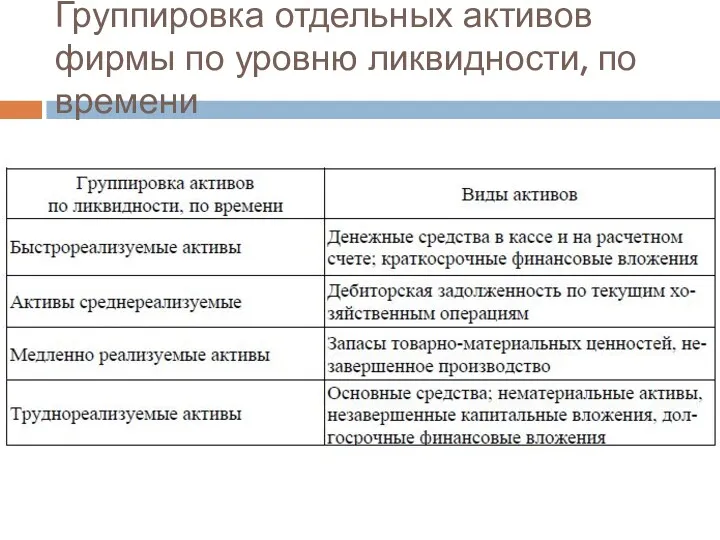

- 24. Группировка отдельных активов фирмы по уровню ликвидности, по времени

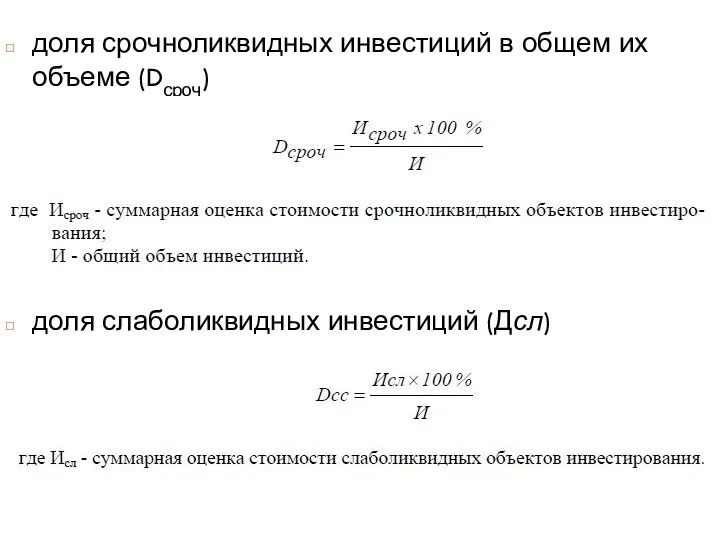

- 25. доля срочноликвидных инвестиций в общем их объеме (Dсроч) доля слаболиквидных инвестиций (Дсл)

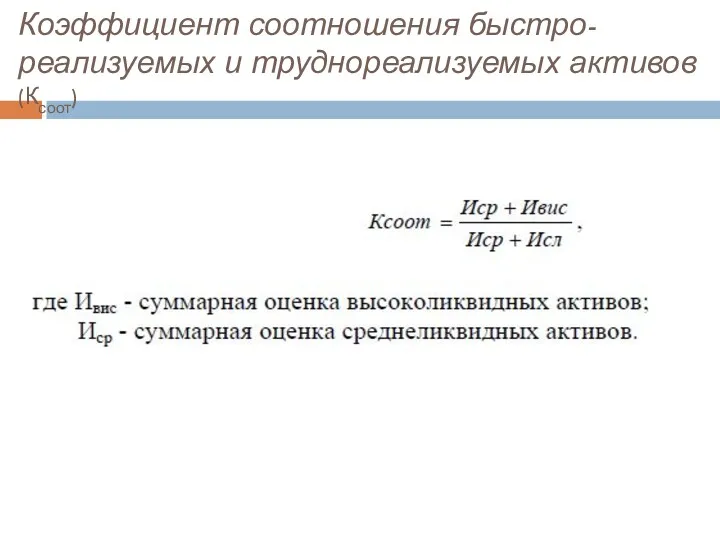

- 26. Коэффициент соотношения быстро-реализуемых и труднореализуемых активов (Ксоот)

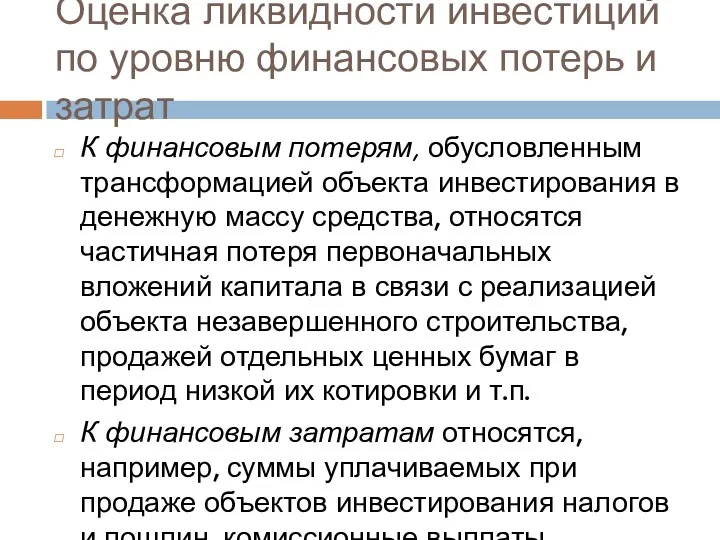

- 27. Оценка ликвидности инвестиций по уровню финансовых потерь и затрат К финансовым потерям, обусловленным трансформацией объекта инвестирования

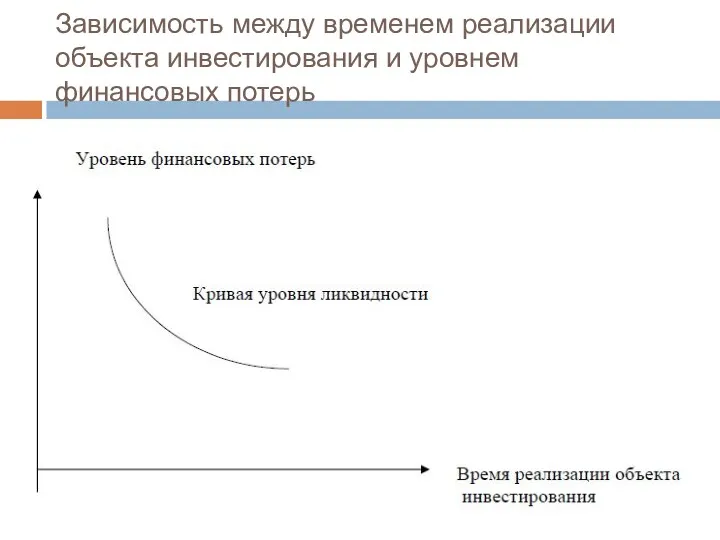

- 28. Зависимость между временем реализации объекта инвестирования и уровнем финансовых потерь

- 30. Скачать презентацию

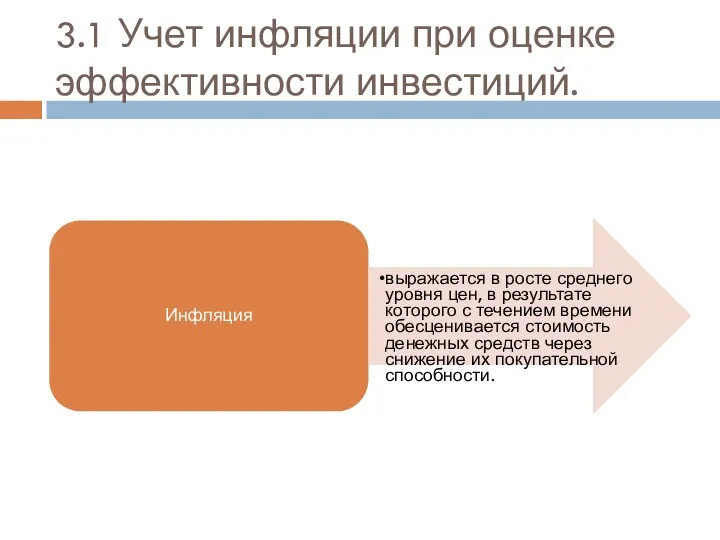

3.1 Учет инфляции при оценке эффективности инвестиций.

Инфляция

выражается в росте среднего

3.1 Учет инфляции при оценке эффективности инвестиций.

Инфляция

выражается в росте среднего

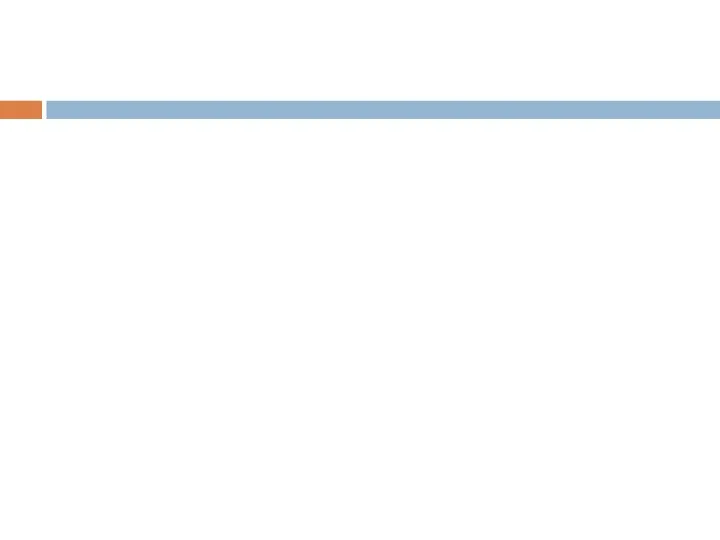

При оценке инфляции используются два основных показателя:

Темп инфляции

прирост среднего уровня

При оценке инфляции используются два основных показателя:

Темп инфляции

прирост среднего уровня

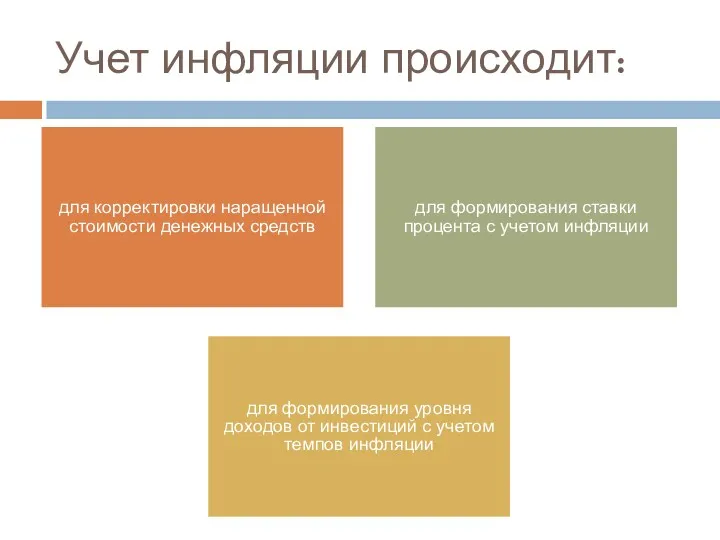

Учет инфляции происходит:

для корректировки наращенной стоимости денежных средств

для формирования ставки

Учет инфляции происходит:

для корректировки наращенной стоимости денежных средств

для формирования ставки

Корректировка наращенной стоимости денежных средств с учетом инфляции, если в процессе

Корректировка наращенной стоимости денежных средств с учетом инфляции, если в процессе

Формирование реальной ставки процента с учетом инфляции

Формирование реальной ставки процента с учетом инфляции

Формирование уровня доходов от инвестиций с учетом темпа инфляции

«инфляционная премия»

Общая

Формирование уровня доходов от инвестиций с учетом темпа инфляции

«инфляционная премия»

Общая

Зависимость общего дохода и инфляционной премии по инвестиционным проектам от темпа

Зависимость общего дохода и инфляционной премии по инвестиционным проектам от темпа

3.2 Оценка инвестиционных рисков.

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых

3.2 Оценка инвестиционных рисков.

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых

По сферам проявления

Экономические риски

Политические риски

Социальные риски

Экологические риски

прочие виды

…

По сферам проявления

Экономические риски

Политические риски

Социальные риски

Экологические риски

прочие виды

…

По формам инвестирования

Риски реального инвестирования

Риски финансового инвестирования

По формам инвестирования

Риски реального инвестирования

Риски финансового инвестирования

По источникам возникновения

Систематические (рыночные) риски

Несистематические (специфические) риски

По источникам возникновения

Систематические (рыночные) риски

Несистематические (специфические) риски

Среднеквадратическое отклонение

Среднеквадратическое отклонение

Распределение вероятности ожидаемого (расчетного) дохода по трем инвестиционным проектам

Распределение вероятности ожидаемого (расчетного) дохода по трем инвестиционным проектам

Коэффициент вариации

используется для оценки уровня рисков, если показатели средних ожидаемых

Коэффициент вариации

используется для оценки уровня рисков, если показатели средних ожидаемых

β-коэффициент (бета-коэффициент)

β-коэффициент (бета-коэффициент)

Экспертный метод

у инвестора отсутствуют необходимые информативные или статистические данные для

Экспертный метод

у инвестора отсутствуют необходимые информативные или статистические данные для

По уровню риска инвестиционные проекты подразделяются на:

Безрисковые инвестиции

Инвестиции с уровнем допустимого

По уровню риска инвестиционные проекты подразделяются на:

Безрисковые инвестиции

Инвестиции с уровнем допустимого

Линия надежности инвестиционного рынка, определяющая размер премии (дополнительного дохода) за риск

Линия надежности инвестиционного рынка, определяющая размер премии (дополнительного дохода) за риск

Общий доход по инвестиционному проекту в зависимости от уровня его систематического

Общий доход по инвестиционному проекту в зависимости от уровня его систематического

3.3 Оценка ликвидности инвестиций.

Ликвидность инвестиций – это их потенциальная способность в

3.3 Оценка ликвидности инвестиций.

Ликвидность инвестиций – это их потенциальная способность в

По критерию затрат времени на реализацию объекты инвестирования

срочноликвидные объекты инвестирования

По критерию затрат времени на реализацию объекты инвестирования

срочноликвидные объекты инвестирования

Группировка отдельных активов фирмы по уровню ликвидности, по времени

Группировка отдельных активов фирмы по уровню ликвидности, по времени

доля срочноликвидных инвестиций в общем их объеме (Dсроч)

доля слаболиквидных инвестиций

доля срочноликвидных инвестиций в общем их объеме (Dсроч)

доля слаболиквидных инвестиций

Коэффициент соотношения быстро-реализуемых и труднореализуемых активов (Ксоот)

Коэффициент соотношения быстро-реализуемых и труднореализуемых активов (Ксоот)

Оценка ликвидности инвестиций по уровню финансовых потерь и затрат

К финансовым потерям,

Оценка ликвидности инвестиций по уровню финансовых потерь и затрат

К финансовым потерям,

Зависимость между временем реализации объекта инвестирования и уровнем финансовых потерь

Зависимость между временем реализации объекта инвестирования и уровнем финансовых потерь

Экономика, ГИА по обществознанию, 9 класс

Экономика, ГИА по обществознанию, 9 класс Актуальность геополитики. Мировое геополитическое пространство

Актуальность геополитики. Мировое геополитическое пространство Безработица: причины и последствия

Безработица: причины и последствия Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі

Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі Виды экономического анализа

Виды экономического анализа Право Европейского Союза

Право Европейского Союза Основные направления кредитно-денежной и фискальной политики государства

Основные направления кредитно-денежной и фискальной политики государства Формирование Азиатско-тихоокеанского региона, как центра мирового экономического развития

Формирование Азиатско-тихоокеанского региона, как центра мирового экономического развития Город как система основных отраслей муниципальной экономики

Город как система основных отраслей муниципальной экономики Глобальные проблемы

Глобальные проблемы Мировая экономика. Экономическая глобализация

Мировая экономика. Экономическая глобализация How Competition Shapes the Creation and Distribution of Economic Value

How Competition Shapes the Creation and Distribution of Economic Value Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі Обмен. Виды обмена

Обмен. Виды обмена Принципы и система налогообложения. Госбюджет и госдолг. Фискальная политика

Принципы и система налогообложения. Госбюджет и госдолг. Фискальная политика Белорусский камень в евразийских цепях поставок

Белорусский камень в евразийских цепях поставок Экономические последствия интеграции стран СНГ

Экономические последствия интеграции стран СНГ Podstawy ekonomii ćwiczenia - 01

Podstawy ekonomii ćwiczenia - 01 Экономическая характеристика деятельности предприятия

Экономическая характеристика деятельности предприятия Инфляция и безработица

Инфляция и безработица Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО

Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО Данные в экономике, их визуализация и предварительная обработка. Выбросы и их обработка в Microsoft Excel

Данные в экономике, их визуализация и предварительная обработка. Выбросы и их обработка в Microsoft Excel Экономика потребителя. Взаимосвязь производства и потребления

Экономика потребителя. Взаимосвязь производства и потребления Экономика труда. Лекция 1

Экономика труда. Лекция 1 Экономика Приморского края. Россия

Экономика Приморского края. Россия Международная трудовая миграция

Международная трудовая миграция Современное российское общество вне больших городов: сословная структура, распределённый способ жизни, неформальная экономика

Современное российское общество вне больших городов: сословная структура, распределённый способ жизни, неформальная экономика Обмен, торговля, реклама

Обмен, торговля, реклама