- Витрати виробництва та собівартість продукції

Содержание

- 2. Питання теми 7 Поняття собівартості. Класифікація витрат і структура собівартості Основні методи розрахунку собівартості продукції Шляхи

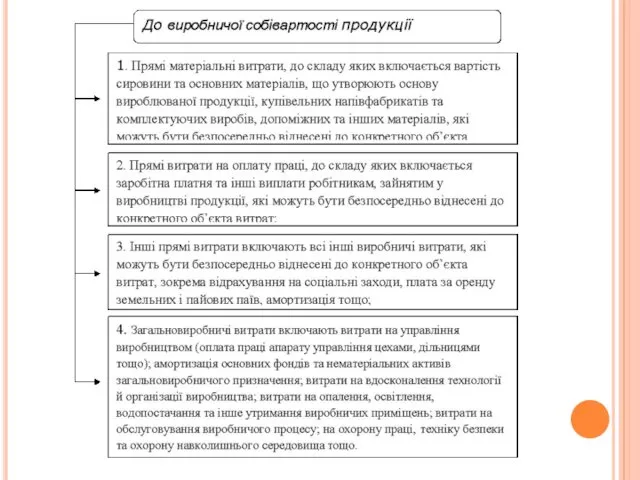

- 3. 1. Поняття собівартості Собівартість продукції — це виражені в грошовій формі сукупні витрати на підготовку і

- 4. 1. Поняття собівартості

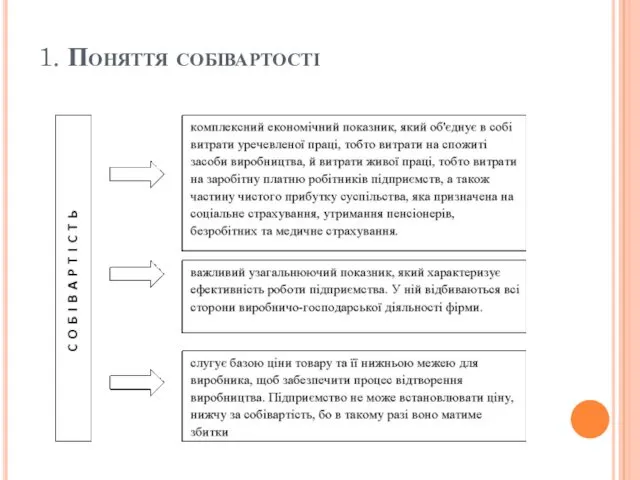

- 5. 1. Поняття собівартості Собівартість продукції як грошовий вираз витрат підприємства на виробництво і реалізацію продукції характеризує

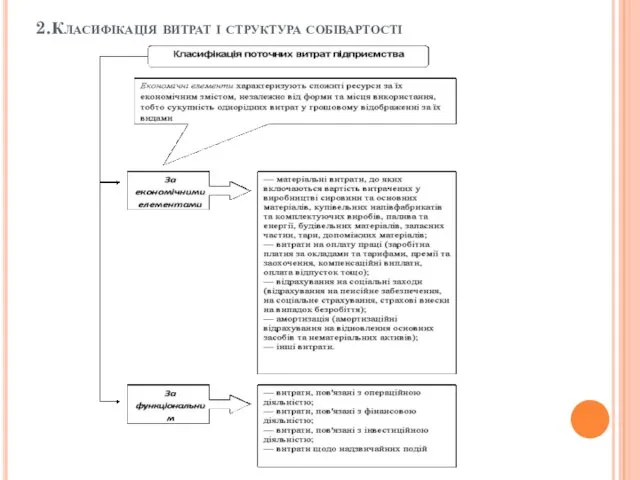

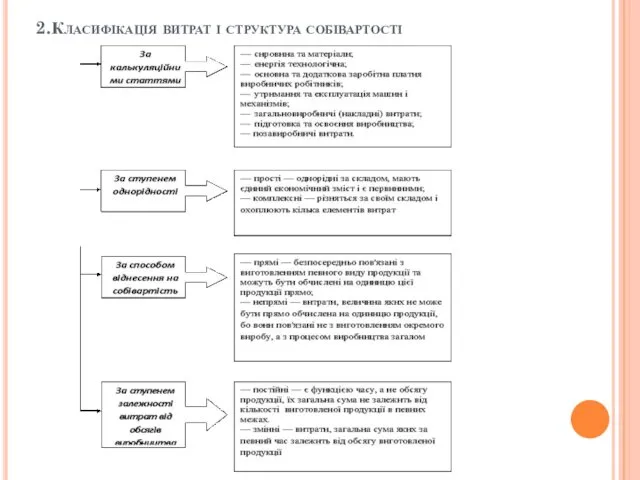

- 7. 2.Класифікація витрат і структура собівартості

- 8. 2.Класифікація витрат і структура собівартості

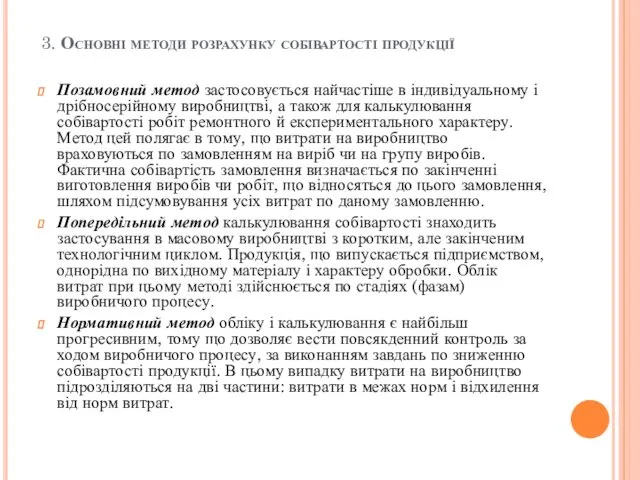

- 9. 3. Основні методи розрахунку собівартості продукції Позамовний метод застосовується найчастіше в індивідуальному і дрібносерійному виробництві, а

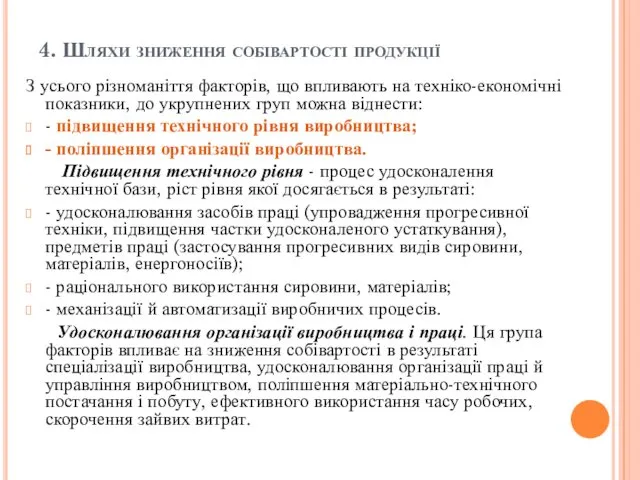

- 10. 4. Шляхи зниження собівартості продукції З усього різноманіття факторів, що впливають на техніко-економічні показники, до укрупнених

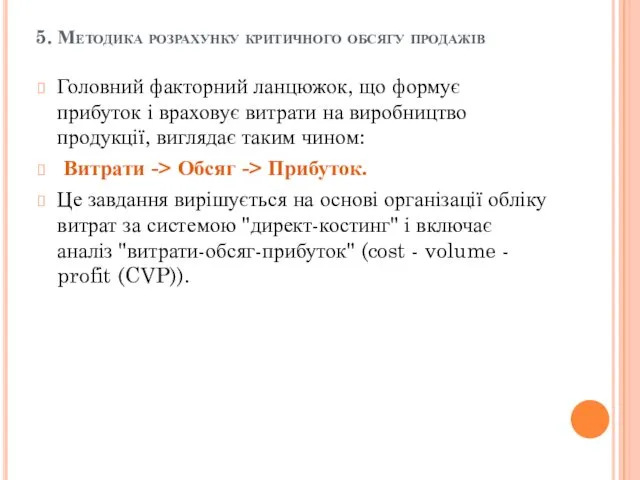

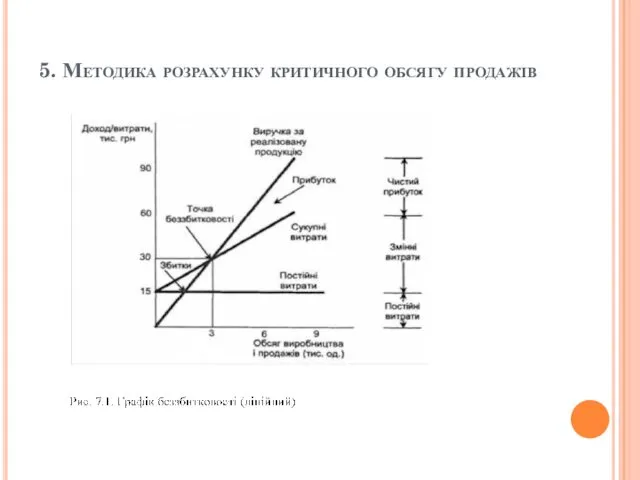

- 11. 5. Методика розрахунку критичного обсягу продажів Головний факторний ланцюжок, що формує прибуток і враховує витрати на

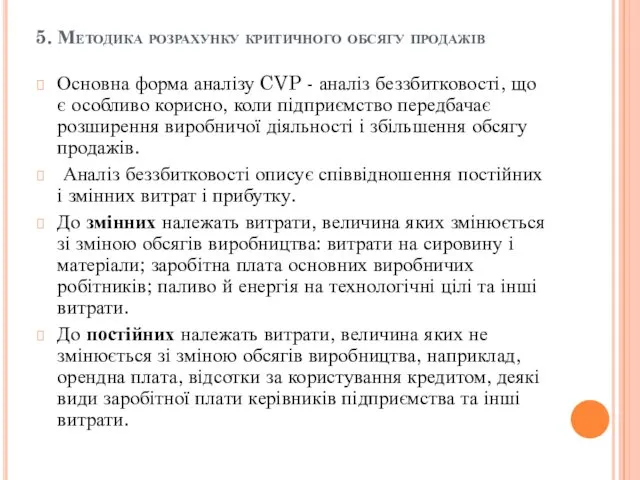

- 12. 5. Методика розрахунку критичного обсягу продажів Основна форма аналізу CVP - аналіз беззбитковості, що є особливо

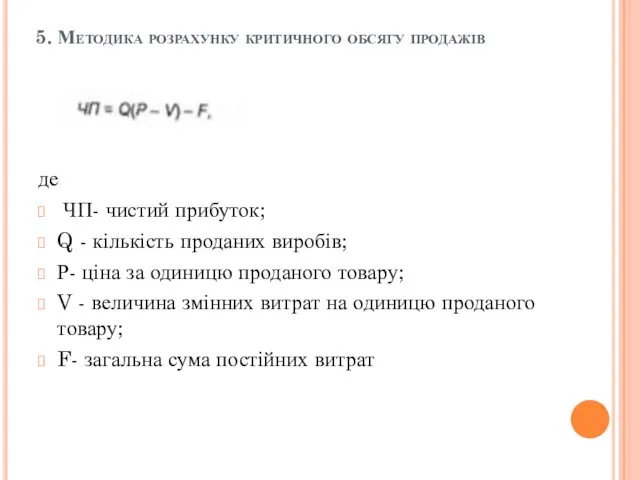

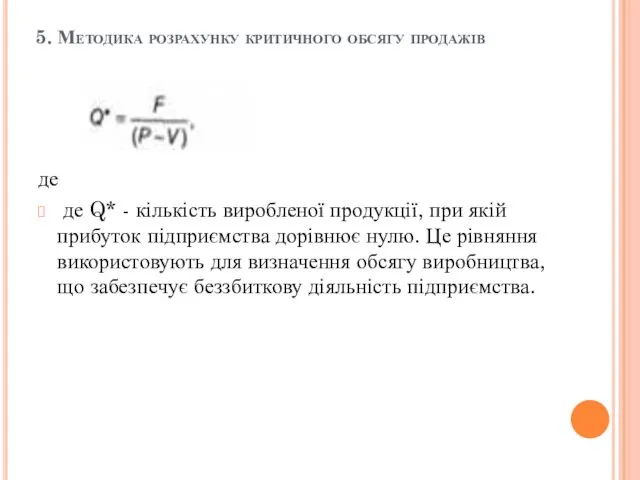

- 13. 5. Методика розрахунку критичного обсягу продажів де ЧП- чистий прибуток; Q - кількість проданих виробів; Р-

- 14. 5. Методика розрахунку критичного обсягу продажів де де Q* - кількість виробленої продукції, при якій прибуток

- 15. 5. Методика розрахунку критичного обсягу продажів

- 17. Скачать презентацию

Питання теми 7

Поняття собівартості.

Класифікація витрат і структура собівартості

Основні методи розрахунку собівартості

Питання теми 7

Поняття собівартості.

Класифікація витрат і структура собівартості

Основні методи розрахунку собівартості

1. Поняття собівартості

Собівартість продукції — це виражені в грошовій формі сукупні

1. Поняття собівартості

Собівартість продукції — це виражені в грошовій формі сукупні

1. Поняття собівартості

1. Поняття собівартості

1. Поняття собівартості

Собівартість продукції як грошовий вираз витрат підприємства на виробництво

1. Поняття собівартості

Собівартість продукції як грошовий вираз витрат підприємства на виробництво

2.Класифікація витрат і структура собівартості

2.Класифікація витрат і структура собівартості

2.Класифікація витрат і структура собівартості

2.Класифікація витрат і структура собівартості

3. Основні методи розрахунку собівартості продукції

Позамовний метод застосовується найчастіше в індивідуальному і

3. Основні методи розрахунку собівартості продукції

Позамовний метод застосовується найчастіше в індивідуальному і

4. Шляхи зниження собівартості продукції

З усього різноманіття факторів, що впливають на

4. Шляхи зниження собівартості продукції

З усього різноманіття факторів, що впливають на

5. Методика розрахунку критичного обсягу продажів

Головний факторний ланцюжок, що формує прибуток

5. Методика розрахунку критичного обсягу продажів

Головний факторний ланцюжок, що формує прибуток

5. Методика розрахунку критичного обсягу продажів

Основна форма аналізу CVP - аналіз

5. Методика розрахунку критичного обсягу продажів

Основна форма аналізу CVP - аналіз

5. Методика розрахунку критичного обсягу продажів

де

ЧП- чистий прибуток;

Q - кількість

5. Методика розрахунку критичного обсягу продажів

де

ЧП- чистий прибуток;

Q - кількість

5. Методика розрахунку критичного обсягу продажів

де

де Q* - кількість виробленої

5. Методика розрахунку критичного обсягу продажів

де

де Q* - кількість виробленої

5. Методика розрахунку критичного обсягу продажів

5. Методика розрахунку критичного обсягу продажів

Экономика, ГИА по обществознанию, 9 класс

Экономика, ГИА по обществознанию, 9 класс Актуальность геополитики. Мировое геополитическое пространство

Актуальность геополитики. Мировое геополитическое пространство Безработица: причины и последствия

Безработица: причины и последствия Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі

Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі Виды экономического анализа

Виды экономического анализа Право Европейского Союза

Право Европейского Союза Основные направления кредитно-денежной и фискальной политики государства

Основные направления кредитно-денежной и фискальной политики государства Формирование Азиатско-тихоокеанского региона, как центра мирового экономического развития

Формирование Азиатско-тихоокеанского региона, как центра мирового экономического развития Город как система основных отраслей муниципальной экономики

Город как система основных отраслей муниципальной экономики Глобальные проблемы

Глобальные проблемы Мировая экономика. Экономическая глобализация

Мировая экономика. Экономическая глобализация How Competition Shapes the Creation and Distribution of Economic Value

How Competition Shapes the Creation and Distribution of Economic Value Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі Обмен. Виды обмена

Обмен. Виды обмена Принципы и система налогообложения. Госбюджет и госдолг. Фискальная политика

Принципы и система налогообложения. Госбюджет и госдолг. Фискальная политика Белорусский камень в евразийских цепях поставок

Белорусский камень в евразийских цепях поставок Экономические последствия интеграции стран СНГ

Экономические последствия интеграции стран СНГ Podstawy ekonomii ćwiczenia - 01

Podstawy ekonomii ćwiczenia - 01 Экономическая характеристика деятельности предприятия

Экономическая характеристика деятельности предприятия Инфляция и безработица

Инфляция и безработица Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО

Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО Данные в экономике, их визуализация и предварительная обработка. Выбросы и их обработка в Microsoft Excel

Данные в экономике, их визуализация и предварительная обработка. Выбросы и их обработка в Microsoft Excel Экономика потребителя. Взаимосвязь производства и потребления

Экономика потребителя. Взаимосвязь производства и потребления Экономика труда. Лекция 1

Экономика труда. Лекция 1 Экономика Приморского края. Россия

Экономика Приморского края. Россия Международная трудовая миграция

Международная трудовая миграция Современное российское общество вне больших городов: сословная структура, распределённый способ жизни, неформальная экономика

Современное российское общество вне больших городов: сословная структура, распределённый способ жизни, неформальная экономика Обмен, торговля, реклама

Обмен, торговля, реклама