- Зовнішньоекономічна діяльність

Содержание

- 2. 1. Предмет, об’єкти та суб’єкти ЗЕД 2. Завдання і зміст дисципліни “Облік ЗЕД” 3. Регулювання ЗЕД

- 3. Зовнішньоекономічна діяльність господарська діяльність суб’єктів господарювання, яка у процесі її здійснення потребує перетину митного кордону України

- 4. Принципи ЗЕД 1. Принцип суверенітету народу України у здійсненні ЗЕД 2.Принцип свободи зовнішньоекономічного підприємництва 3. Принцип

- 5. Об’єкти обліку ЗЕД майно та джерела його утворення, які беруть участь у ЗЕД, господарські процеси, які

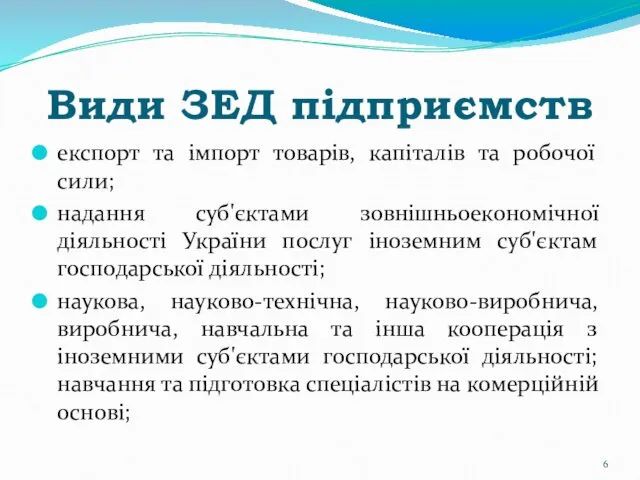

- 6. Види ЗЕД підприємств експорт та імпорт товарів, капіталів та робочої сили; надання суб'єктами зовнішньоекономічної діяльності України

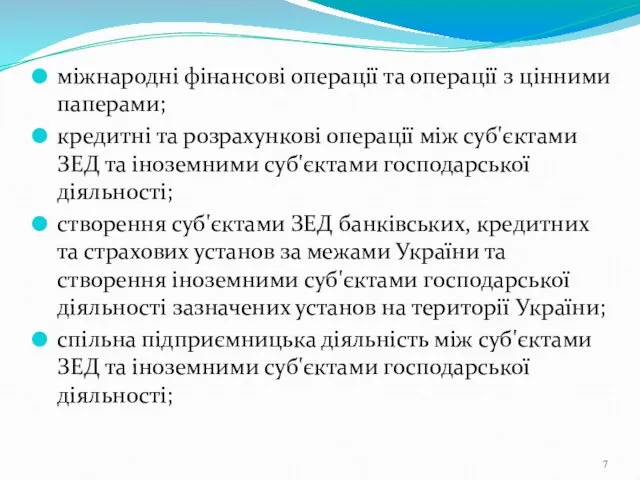

- 7. міжнародні фінансові операції та операції з цінними паперами; кредитні та розрахункові операції між суб'єктами ЗЕД та

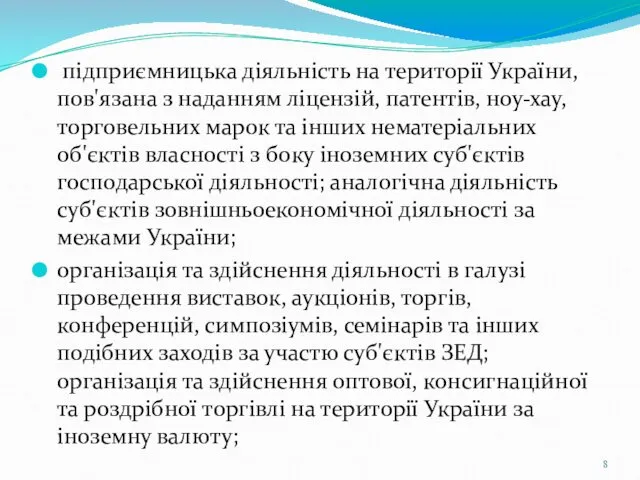

- 8. підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів, ноу-хау, торговельних марок та інших нематеріальних

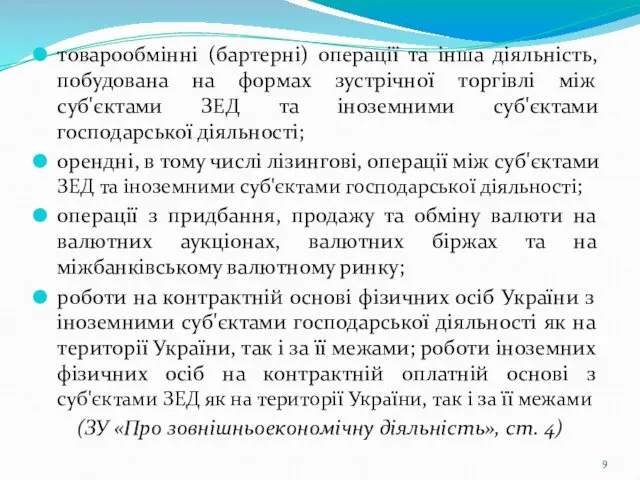

- 9. товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі між суб'єктами ЗЕД та іноземними

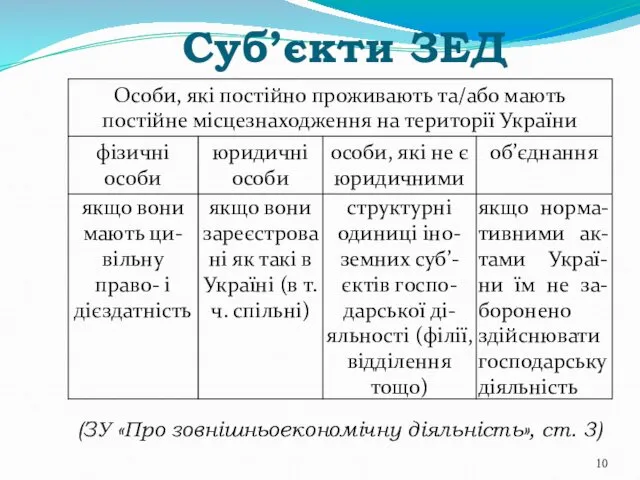

- 10. Суб’єкти ЗЕД (ЗУ «Про зовнішньоекономічну діяльність», ст. 3)

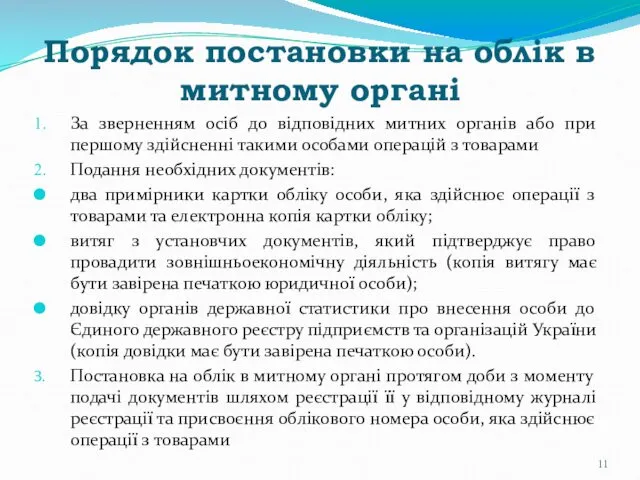

- 11. Порядок постановки на облік в митному органі За зверненням осіб до відповідних митних органів або при

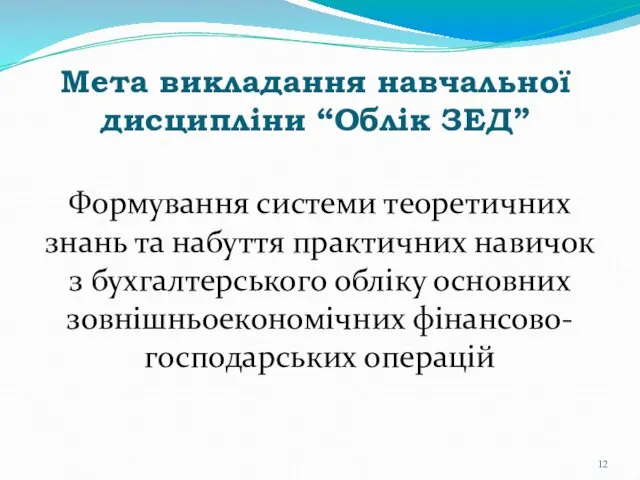

- 12. Мета викладання навчальної дисципліни “Облік ЗЕД” Формування системи теоретичних знань та набуття практичних навичок з бухгалтерського

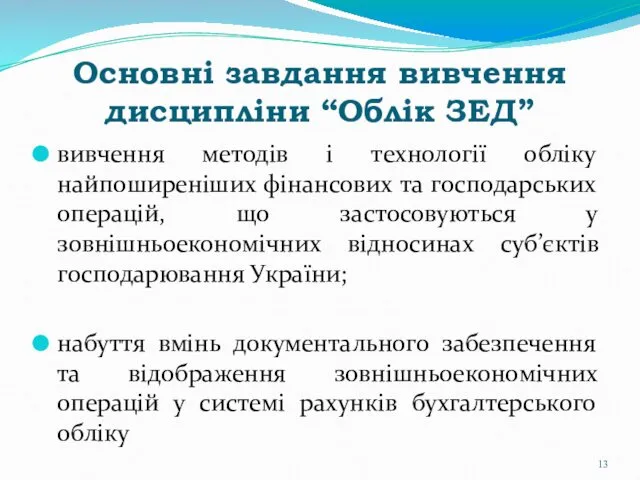

- 13. Основні завдання вивчення дисципліни “Облік ЗЕД” вивчення методів і технології обліку найпоширеніших фінансових та господарських операцій,

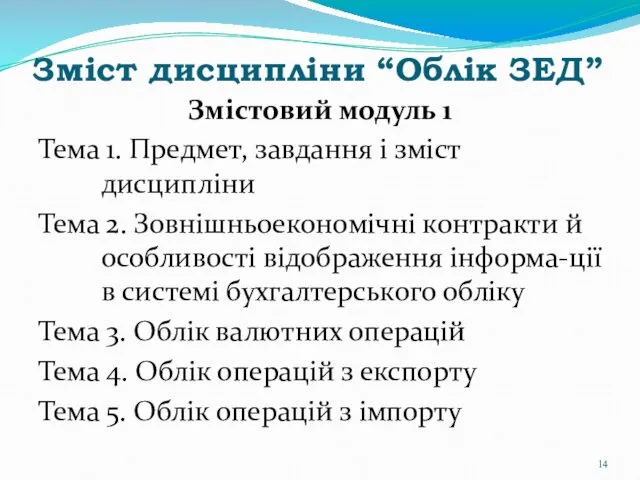

- 14. Зміст дисципліни “Облік ЗЕД” Змістовий модуль 1 Тема 1. Предмет, завдання і зміст дисципліни Тема 2.

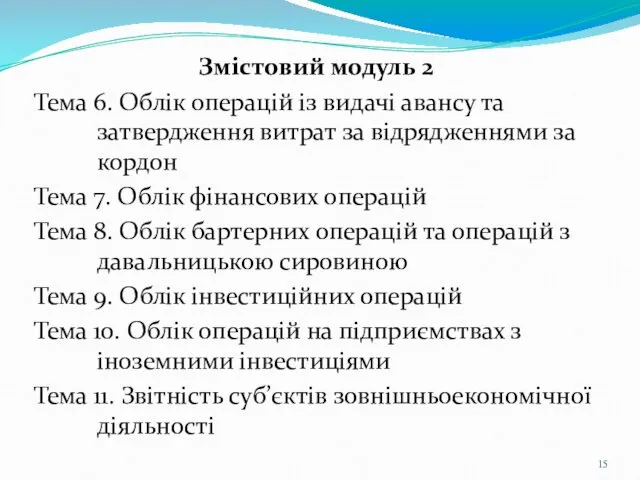

- 15. Змістовий модуль 2 Тема 6. Облік операцій із видачі авансу та затвердження витрат за відрядженнями за

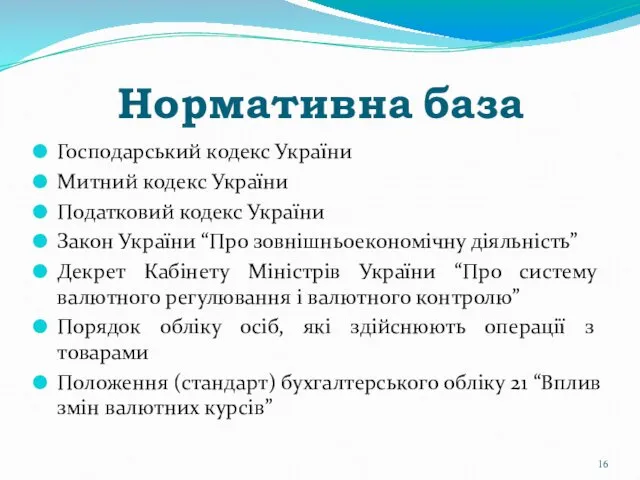

- 16. Нормативна база Господарський кодекс України Митний кодекс України Податковий кодекс України Закон України “Про зовнішньоекономічну діяльність”

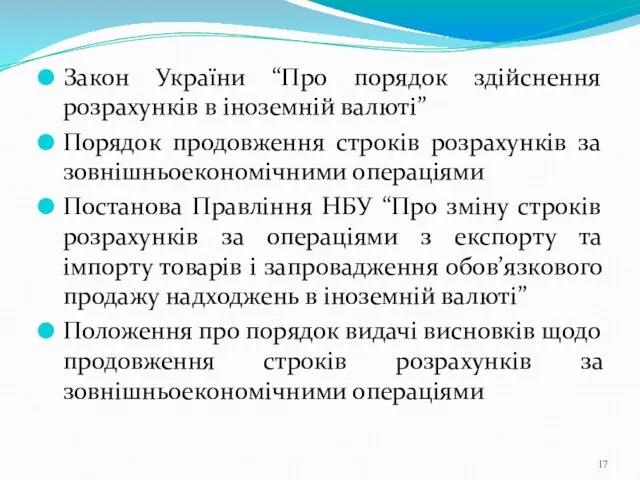

- 17. Закон України “Про порядок здійснення розрахунків в іноземній валюті” Порядок продовження строків розрахунків за зовнішньоекономічними операціями

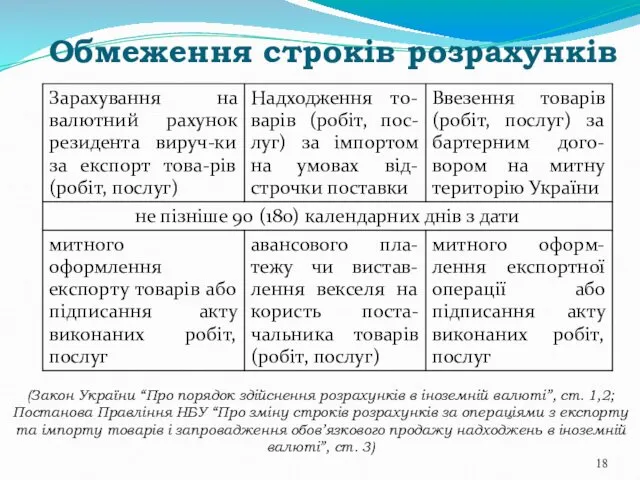

- 18. Обмеження строків розрахунків (Закон України “Про порядок здійснення розрахунків в іноземній валюті”, ст. 1,2; Постанова Правління

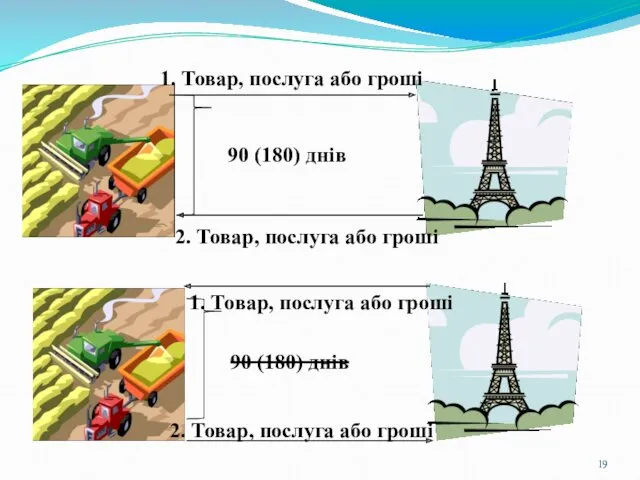

- 19. 1. Товар, послуга або гроші 2. Товар, послуга або гроші 90 (180) днів 1. Товар, послуга

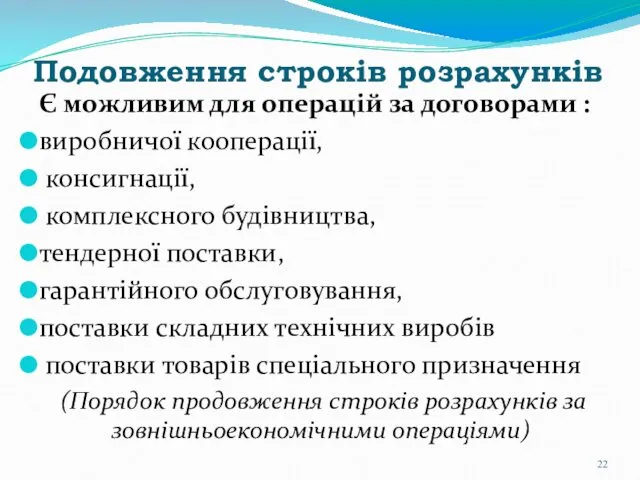

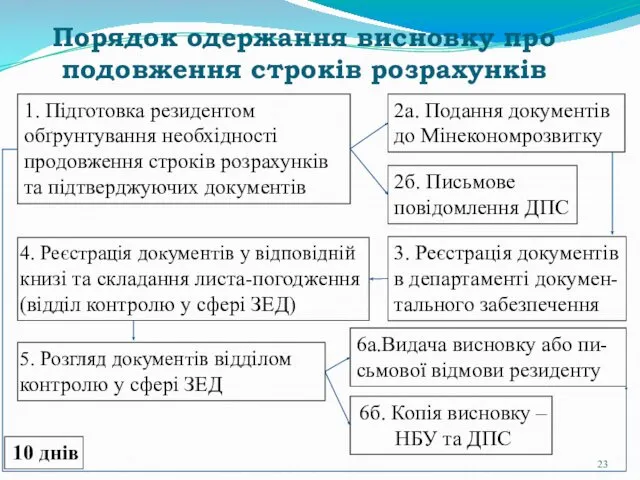

- 22. Подовження строків розрахунків Є можливим для операцій за договорами : виробничої кооперації, консигнації, комплексного будівництва, тендерної

- 23. 2а. Подання документів до Мінекономрозвитку 1. Підготовка резидентом обґрунтування необхідності продовження строків розрахунків та підтверджуючих документів

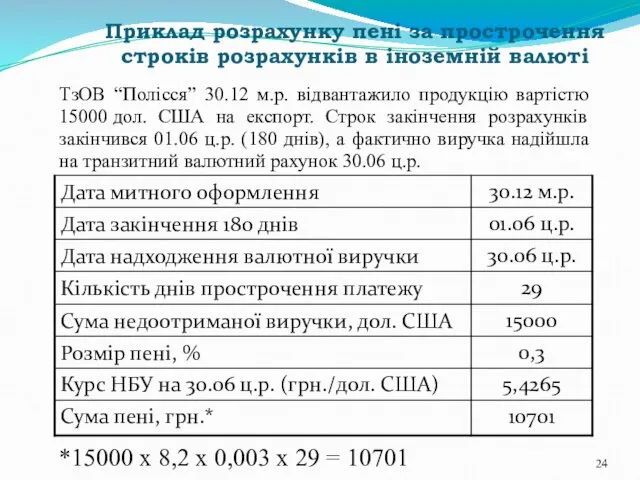

- 24. Приклад розрахунку пені за прострочення строків розрахунків в іноземній валюті ТзОВ “Полісся” 30.12 м.р. відвантажило продукцію

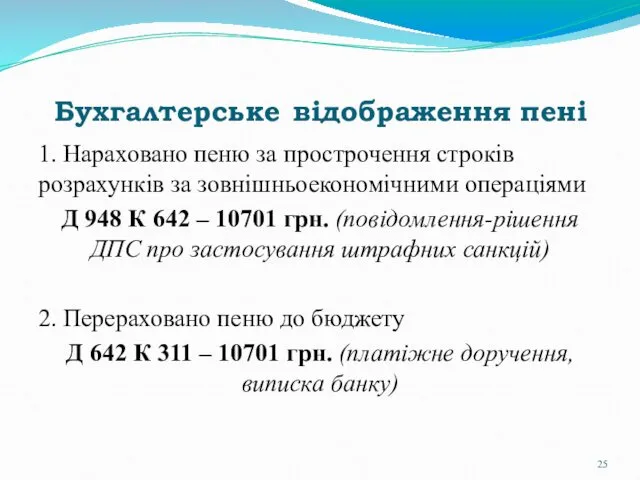

- 25. Бухгалтерське відображення пені 1. Нараховано пеню за прострочення строків розрахунків за зовнішньоекономічними операціями Д 948 К

- 26. Електронна адреса: OA_67_71@ukr.net Пароль: ZDTU2010 Моя електронна адреса: IV_Zhygley@ukr.net

- 28. Скачать презентацию

1. Предмет, об’єкти та суб’єкти ЗЕД

2. Завдання і зміст дисципліни “Облік ЗЕД”

3. Регулювання ЗЕД

1. Предмет, об’єкти та суб’єкти ЗЕД

2. Завдання і зміст дисципліни “Облік ЗЕД”

3. Регулювання ЗЕД

Зовнішньоекономічна діяльність

господарська діяльність суб’єктів господарювання, яка у процесі її здійснення

Зовнішньоекономічна діяльність

господарська діяльність суб’єктів господарювання, яка у процесі її здійснення

Принципи ЗЕД

1. Принцип суверенітету народу України у здійсненні ЗЕД

2.Принцип свободи зовнішньоекономічного

Принципи ЗЕД

1. Принцип суверенітету народу України у здійсненні ЗЕД

2.Принцип свободи зовнішньоекономічного

Об’єкти обліку ЗЕД

майно та джерела його утворення, які беруть участь у

Об’єкти обліку ЗЕД

майно та джерела його утворення, які беруть участь у

Види ЗЕД підприємств

експорт та імпорт товарів, капіталів та робочої сили;

надання суб'єктами

Види ЗЕД підприємств

експорт та імпорт товарів, капіталів та робочої сили;

надання суб'єктами

міжнародні фінансові операції та операції з цінними паперами;

кредитні та розрахункові операції

міжнародні фінансові операції та операції з цінними паперами;

кредитні та розрахункові операції

підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів,

підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів,

товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі

товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі

Суб’єкти ЗЕД

(ЗУ «Про зовнішньоекономічну діяльність», ст. 3)

Суб’єкти ЗЕД

(ЗУ «Про зовнішньоекономічну діяльність», ст. 3)

Порядок постановки на облік в митному органі

За зверненням осіб до відповідних

Порядок постановки на облік в митному органі

За зверненням осіб до відповідних

Мета викладання навчальної дисципліни “Облік ЗЕД”

Формування системи теоретичних знань та набуття

Мета викладання навчальної дисципліни “Облік ЗЕД”

Формування системи теоретичних знань та набуття

Основні завдання вивчення дисципліни “Облік ЗЕД”

вивчення методів і технології обліку найпоширеніших

Основні завдання вивчення дисципліни “Облік ЗЕД”

вивчення методів і технології обліку найпоширеніших

Зміст дисципліни “Облік ЗЕД”

Змістовий модуль 1

Тема 1. Предмет, завдання і зміст

Зміст дисципліни “Облік ЗЕД”

Змістовий модуль 1

Тема 1. Предмет, завдання і зміст

Змістовий модуль 2

Тема 6. Облік операцій із видачі авансу та затвердження

Змістовий модуль 2

Тема 6. Облік операцій із видачі авансу та затвердження

Нормативна база

Господарський кодекс України

Митний кодекс України

Податковий кодекс України

Закон України “Про зовнішньоекономічну

Нормативна база

Господарський кодекс України

Митний кодекс України

Податковий кодекс України

Закон України “Про зовнішньоекономічну

Закон України “Про порядок здійснення розрахунків в іноземній валюті”

Порядок продовження строків

Закон України “Про порядок здійснення розрахунків в іноземній валюті”

Порядок продовження строків

Обмеження строків розрахунків

(Закон України “Про порядок здійснення розрахунків в іноземній валюті”,

Обмеження строків розрахунків

(Закон України “Про порядок здійснення розрахунків в іноземній валюті”,

1. Товар, послуга або гроші

2. Товар, послуга або гроші

90 (180) днів

1.

1. Товар, послуга або гроші

2. Товар, послуга або гроші

90 (180) днів

1.

Подовження строків розрахунків

Є можливим для операцій за договорами :

виробничої кооперації,

консигнації,

Подовження строків розрахунків

Є можливим для операцій за договорами :

виробничої кооперації,

консигнації,

2а. Подання документів до Мінекономрозвитку

1. Підготовка резидентом обґрунтування необхідності продовження строків

2а. Подання документів до Мінекономрозвитку

1. Підготовка резидентом обґрунтування необхідності продовження строків

Приклад розрахунку пені за прострочення строків розрахунків в іноземній валюті

ТзОВ “Полісся”

Приклад розрахунку пені за прострочення строків розрахунків в іноземній валюті

ТзОВ “Полісся”

Бухгалтерське відображення пені

1. Нараховано пеню за прострочення строків розрахунків за зовнішньоекономічними

Бухгалтерське відображення пені

1. Нараховано пеню за прострочення строків розрахунків за зовнішньоекономічними

Електронна адреса:

OA_67_71@ukr.net

Пароль:

ZDTU2010

Моя електронна адреса:

IV_Zhygley@ukr.net

Електронна адреса:

OA_67_71@ukr.net

Пароль:

ZDTU2010

Моя електронна адреса:

IV_Zhygley@ukr.net

Экономико-правовое регулирование управления человеческими ресурсами

Экономико-правовое регулирование управления человеческими ресурсами МИТО - непрямий податок

МИТО - непрямий податок The German Economy

The German Economy Система национальных счетов

Система национальных счетов Основные типы рыночных структур

Основные типы рыночных структур Финансирование образования: проблемы и перспективы

Финансирование образования: проблемы и перспективы Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму

Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму Экономическая теория. Макроэкономическая нестабильность, безработица и инфляция. (Модуль 2.5)

Экономическая теория. Макроэкономическая нестабильность, безработица и инфляция. (Модуль 2.5) Бегство капитала из России, его сущность и пути решения

Бегство капитала из России, его сущность и пути решения Пути совершенствования финансовой деятельности ООО Торговый дом Урожай плюс

Пути совершенствования финансовой деятельности ООО Торговый дом Урожай плюс Paul Anthony Samuelson (1915-2009)

Paul Anthony Samuelson (1915-2009) ВКР: Анализ факторов и резервов производительности труда на предприятии

ВКР: Анализ факторов и резервов производительности труда на предприятии Спрос и предложение. Равновесная цена

Спрос и предложение. Равновесная цена Деятельность ООН

Деятельность ООН Представление и корректировка первичных статистических данных по форме 4-у

Представление и корректировка первичных статистических данных по форме 4-у Экономический рост России и его проблемы

Экономический рост России и его проблемы Венчурные фирмы и их деятельность

Венчурные фирмы и их деятельность Macroeconomic indicators in the system of national accounts. Topic 2

Macroeconomic indicators in the system of national accounts. Topic 2 Урок экономики по теме: Организационно-правовые формы предпринимательства

Урок экономики по теме: Организационно-правовые формы предпринимательства Анализ национальной и конфессиональной политики Республики Ингушетия

Анализ национальной и конфессиональной политики Республики Ингушетия Проект по уточнению бюджета 2023 года

Проект по уточнению бюджета 2023 года Innowacje w gospodarce opartej na wiedzy (GOW)

Innowacje w gospodarce opartej na wiedzy (GOW) 20230228_konkurentnye_rynki

20230228_konkurentnye_rynki Маркировка лекарственных средств в Российской Федерации

Маркировка лекарственных средств в Российской Федерации Договор о евразийском экономическом союзе. Астана, 29 мая 2014 года

Договор о евразийском экономическом союзе. Астана, 29 мая 2014 года Теория общественного выбора. Общественный выбор, предмет и метод анализа

Теория общественного выбора. Общественный выбор, предмет и метод анализа Аналіз наявності та ефективності використання основних засобів і нематеріальних активів підприємства

Аналіз наявності та ефективності використання основних засобів і нематеріальних активів підприємства Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России

Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России