- Зовнішньоекономічна діяльність та її роль у розвитку національної економіки

Содержание

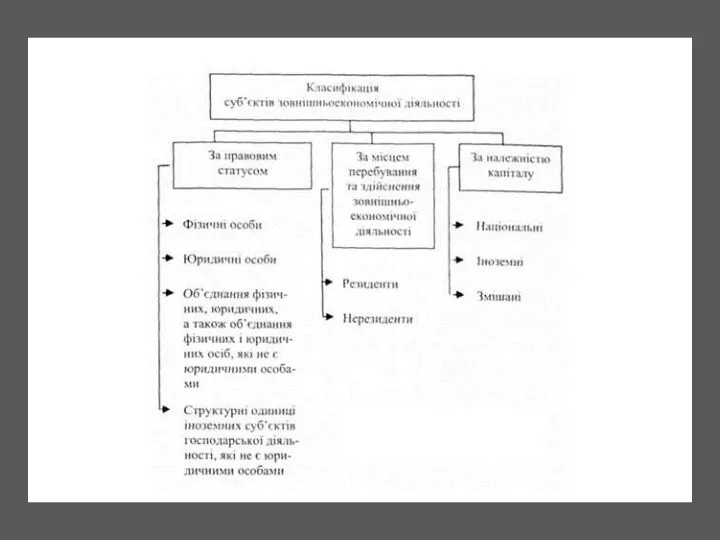

- 2. Зовнішньоекономічна діяльність - це діяльність суб’єктів господарської діяльності України та іноземних суб’єктів, побудована на відносинах між

- 3. Усі суб’єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь-які її види незалежно від форми власності та

- 4. Регулювання зовнішньоекономічної діяльності в Україні здійснюється державою, недержавними органами управління економікою та самими суб’єктами зовнішньоекономічної діяльності.

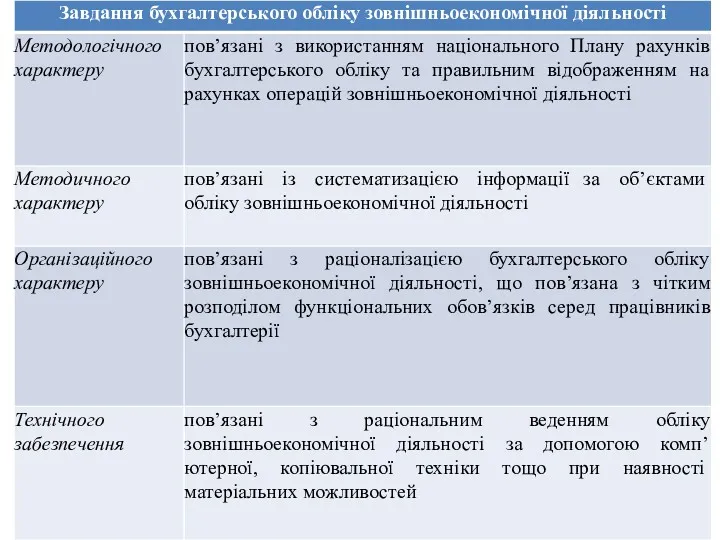

- 5. Основними нормативними документами, що регулюють зовнішньоекономічну діяльність в Україні: Господарський та Митний кодекси. Спеціальним законом, у

- 6. Методологічні засади формування в бухгалтерському обліку інформації про операції в іноземних валютах та відображення показників статей

- 8. Облік зовнішньоекономічної діяльності здійснюється в національній валюті України. Для цього всі кошти в іноземних валютах перераховують

- 11. Скачать презентацию

Зовнішньоекономічна діяльність - це діяльність суб’єктів господарської діяльності України та іноземних

Зовнішньоекономічна діяльність - це діяльність суб’єктів господарської діяльності України та іноземних

Усі суб’єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь-які її види

Усі суб’єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь-які її види

Регулювання зовнішньоекономічної діяльності в Україні здійснюється державою, недержавними органами управління економікою

Регулювання зовнішньоекономічної діяльності в Україні здійснюється державою, недержавними органами управління економікою

Основними нормативними документами, що регулюють зовнішньоекономічну діяльність в Україні:

Господарський та Митний

Основними нормативними документами, що регулюють зовнішньоекономічну діяльність в Україні: Господарський та Митний

Методологічні засади формування в бухгалтерському обліку інформації про операції в іноземних

Методологічні засади формування в бухгалтерському обліку інформації про операції в іноземних

Облік зовнішньоекономічної діяльності здійснюється в національній валюті України. Для цього всі

Облік зовнішньоекономічної діяльності здійснюється в національній валюті України. Для цього всі

Система оценки качества продукции в производстве

Система оценки качества продукции в производстве Способ создания экономики любого масштаба в сообществе или в группе по месту жительства

Способ создания экономики любого масштаба в сообществе или в группе по месту жительства The role of e-commerce in the promotion of international economic relations of the Republic of Moldova

The role of e-commerce in the promotion of international economic relations of the Republic of Moldova Потребности человека и ограниченность ресурсов

Потребности человека и ограниченность ресурсов Безработица и ее последствия

Безработица и ее последствия Курс лекций по экономике

Курс лекций по экономике Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі

Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі Типология стран современного мира

Типология стран современного мира Объекты и субъекты экономических отношений в сфере ЖКХ

Объекты и субъекты экономических отношений в сфере ЖКХ Классические модели пространственной экономики

Классические модели пространственной экономики Управление запасами на предприятии на примере ООО ТК Безант Сибирь

Управление запасами на предприятии на примере ООО ТК Безант Сибирь Экономический рост России и его проблемы

Экономический рост России и его проблемы Interaction of logical and nominal meanings

Interaction of logical and nominal meanings Анализ объема производства и реализации товаров, услуг. (Тема 9)

Анализ объема производства и реализации товаров, услуг. (Тема 9) Основы теории риска проектов

Основы теории риска проектов Методические основы экономического анализа

Методические основы экономического анализа Базовые сегменты городской транспортной системы: автомобиль и общественный транспорт

Базовые сегменты городской транспортной системы: автомобиль и общественный транспорт Новый этап в развитии Российской Федерации

Новый этап в развитии Российской Федерации Безработица в России: общая характеристика, динамика, методы снижения

Безработица в России: общая характеристика, динамика, методы снижения Topics in Macroeconomics

Topics in Macroeconomics Сравнительный анализ налоговой системы России и Японии

Сравнительный анализ налоговой системы России и Японии Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Государственные закупки в Республике Казахстан

Государственные закупки в Республике Казахстан Міжнародна конкурентоспроможність національних економік

Міжнародна конкурентоспроможність національних економік Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс

Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс Brexit: reasons and possible implications

Brexit: reasons and possible implications Понятие, сущность логистики внешнеэкономической деятельности. Тема 1

Понятие, сущность логистики внешнеэкономической деятельности. Тема 1 Статистика міжнародного туризму

Статистика міжнародного туризму