Анализ управляемой марковской системы массового обслуживания с неоднородными требованиями презентация

- Анализ управляемой марковской системы массового обслуживания с неоднородными требованиями

Содержание

- 2. Объект исследования: одноканальная приоритетная Марковская система массового обслуживания. Предмет исследования: поиск оптимальной стратегии управления приоритетами в

- 3. Математический аппарат анализа управляемых Марковских и полумарковских процессов с конечным множеством состояний Е Траектории этих компонент,

- 4. Функционал, определенный на траекториях процесса X(t), задается условными математическими ожиданиями накопленного эффекта на периоде между соседними

- 5. математическое ожидание времени непрерывного пребывания процесса в состоянии - стационарные вероятности состояний вложенной цепи Маркова. Тогда

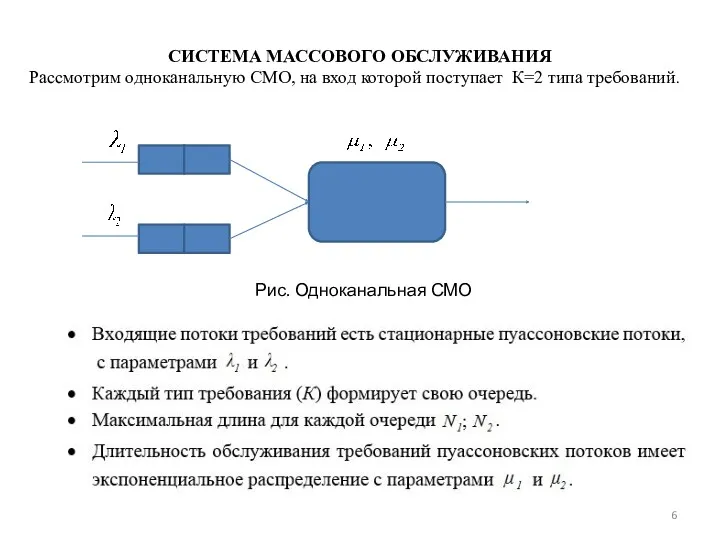

- 6. СИСТЕМА МАССОВОГО ОБСЛУЖИВАНИЯ Рассмотрим одноканальную СМО, на вход которой поступает К=2 типа требований. Рис. Одноканальная СМО

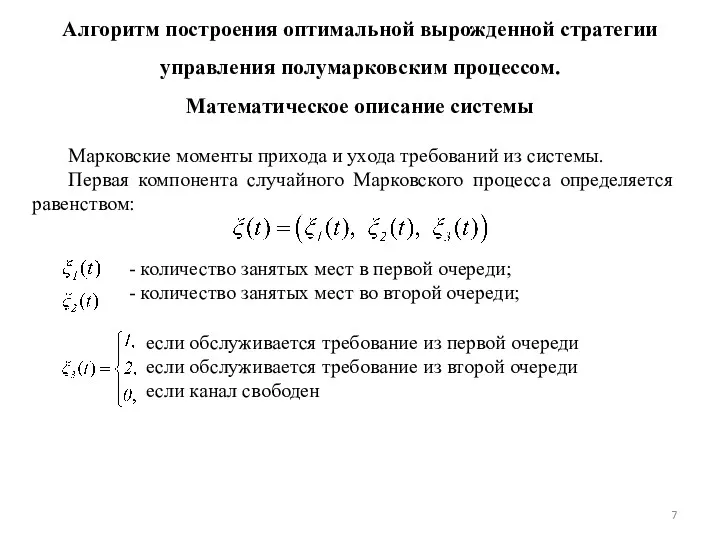

- 7. Алгоритм построения оптимальной вырожденной стратегии управления полумарковским процессом. Математическое описание системы Марковские моменты прихода и ухода

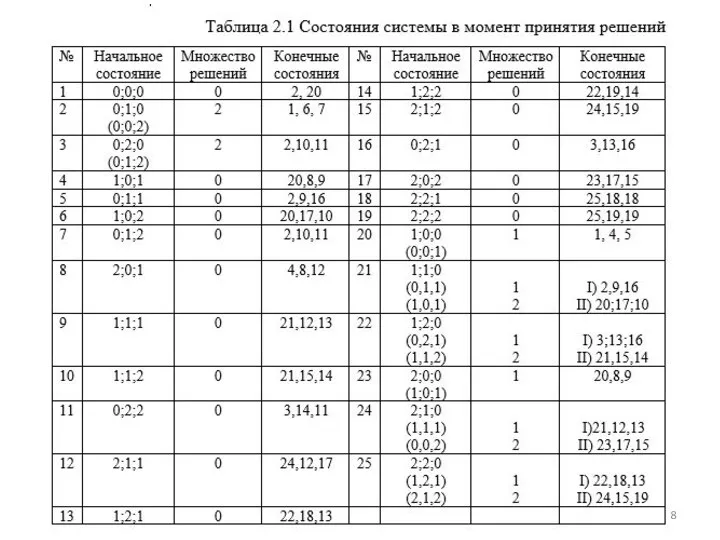

- 10. Граф перехода из состояния в состояние для 1й стратегии

- 11. Стоимостные характеристики:

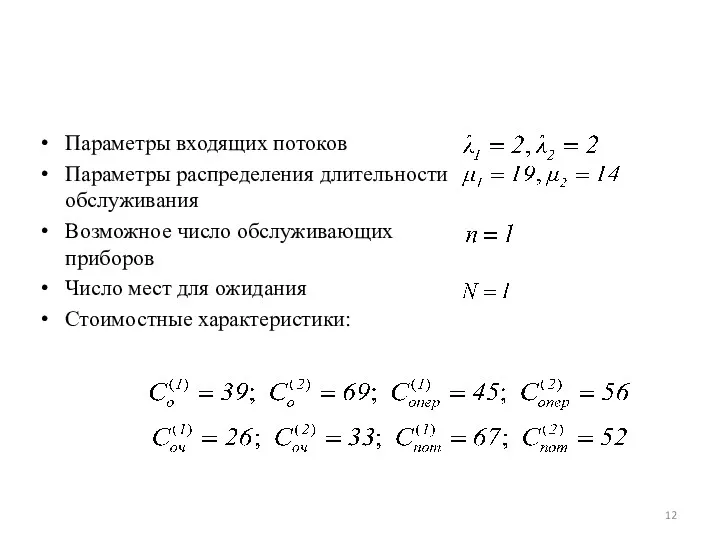

- 12. Параметры входящих потоков Параметры распределения длительности обслуживания Возможное число обслуживающих приборов Число мест для ожидания Стоимостные

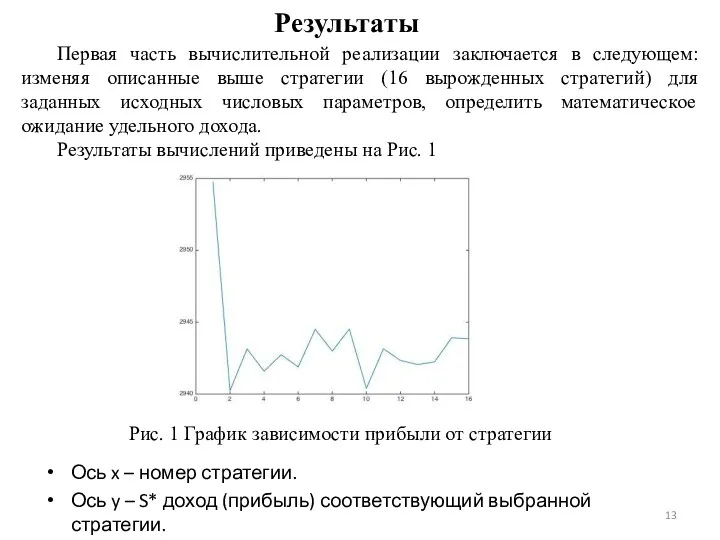

- 13. Результаты Ось x – номер стратегии. Ось y – S* доход (прибыль) соответствующий выбранной стратегии. Рис.

- 14. В данном случае наибольшую прибыль мы получим при принятии (первой стратегии (рис. 1)) решений: в состоянии

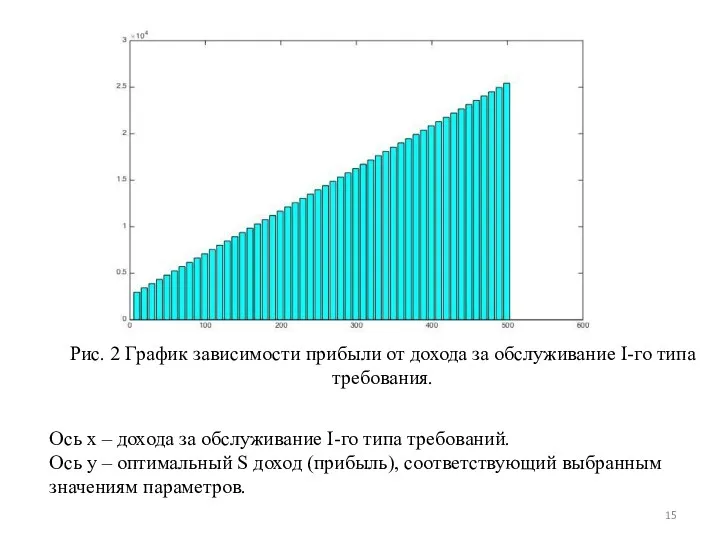

- 15. Рис. 2 График зависимости прибыли от дохода за обслуживание I-го типа требования. Ось x – дохода

- 16. Для выбранного диапазона исходных числовых характеристик в результате вычислительного эксперимента получили, что оптимальная стратегия одна и

- 18. Скачать презентацию

Объект исследования: одноканальная приоритетная Марковская система массового обслуживания.

Предмет исследования: поиск оптимальной

Объект исследования: одноканальная приоритетная Марковская система массового обслуживания.

Предмет исследования: поиск оптимальной

Математический аппарат анализа управляемых Марковских и полумарковских процессов с конечным множеством

Математический аппарат анализа управляемых Марковских и полумарковских процессов с конечным множеством

Функционал, определенный на траекториях процесса X(t), задается условными математическими ожиданиями накопленного

Функционал, определенный на траекториях процесса X(t), задается условными математическими ожиданиями накопленного

математическое ожидание времени непрерывного пребывания процесса в состоянии

- стационарные

математическое ожидание времени непрерывного пребывания процесса в состоянии

- стационарные

СИСТЕМА МАССОВОГО ОБСЛУЖИВАНИЯ

Рассмотрим одноканальную СМО, на вход которой поступает К=2 типа

СИСТЕМА МАССОВОГО ОБСЛУЖИВАНИЯ

Рассмотрим одноканальную СМО, на вход которой поступает К=2 типа

Алгоритм построения оптимальной вырожденной стратегии управления полумарковским процессом.

Математическое описание системы

Марковские моменты

Алгоритм построения оптимальной вырожденной стратегии управления полумарковским процессом.

Математическое описание системы

Марковские моменты

Граф перехода из состояния в состояние для 1й стратегии

Граф перехода из состояния в состояние для 1й стратегии

Стоимостные характеристики:

Стоимостные характеристики:

Параметры входящих потоков

Параметры распределения длительности обслуживания

Возможное число обслуживающих приборов

Параметры входящих потоков

Параметры распределения длительности обслуживания

Возможное число обслуживающих приборов

Результаты

Ось x – номер стратегии.

Ось y – S* доход (прибыль) соответствующий

Результаты

Ось x – номер стратегии.

Ось y – S* доход (прибыль) соответствующий

В данном случае наибольшую прибыль мы получим при принятии (первой стратегии

В данном случае наибольшую прибыль мы получим при принятии (первой стратегии

Рис. 2 График зависимости прибыли от дохода за обслуживание I-го типа

Рис. 2 График зависимости прибыли от дохода за обслуживание I-го типа

Для выбранного диапазона исходных числовых характеристик в результате вычислительного эксперимента получили,

Для выбранного диапазона исходных числовых характеристик в результате вычислительного эксперимента получили,

Применение облачных технологий в образовательном процессе профессиональной образовательной организации

Применение облачных технологий в образовательном процессе профессиональной образовательной организации Проект. Создание студенческой газеты

Проект. Создание студенческой газеты Компьютерлік графика

Компьютерлік графика Основы логики

Основы логики CAD/CAM/CAE системы. Виды и этапы программирования. Виды моделирования. Уровни CAM систем

CAD/CAM/CAE системы. Виды и этапы программирования. Виды моделирования. Уровни CAM систем Семантика языков программирования

Семантика языков программирования Безопасность в интернете. Игра-викторина

Безопасность в интернете. Игра-викторина Биллинговые системы

Биллинговые системы Связь двоичной системы счисления с восьмеричной и шестнадцатеричной

Связь двоичной системы счисления с восьмеричной и шестнадцатеричной Пакет прикладных программ MatLab (MATrix LABoratory)

Пакет прикладных программ MatLab (MATrix LABoratory) Построение и анализ алгоритмов. Минимальное остовное дерево. (Лекция 6.1)

Построение и анализ алгоритмов. Минимальное остовное дерево. (Лекция 6.1) Классы в С++

Классы в С++ Java 4 Web

Java 4 Web Основные понятия криптографии

Основные понятия криптографии Нотации описания систем и процессов

Нотации описания систем и процессов Геоақпараттық жүйеде мәліметті ұйымдастыру

Геоақпараттық жүйеде мәліметті ұйымдастыру Внешние устройства компьютера

Внешние устройства компьютера Мәліметтер қорымен жұмыс

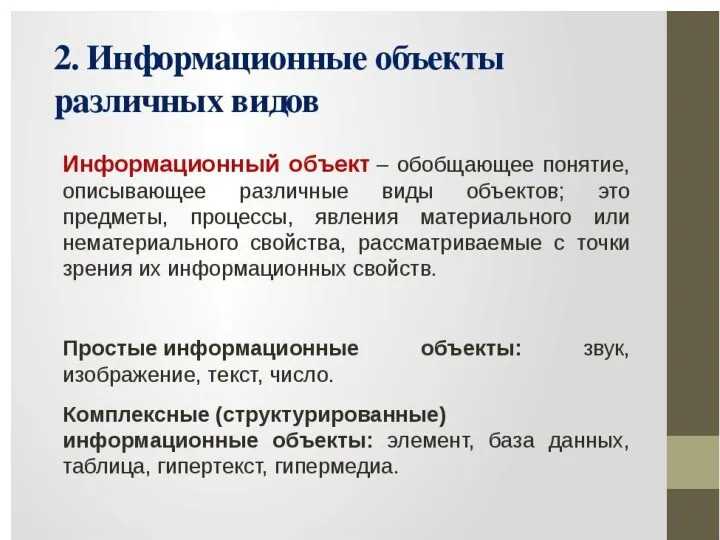

Мәліметтер қорымен жұмыс Информационные объекты различных видов

Информационные объекты различных видов 9-2-4

9-2-4 Основы логики

Основы логики Контент-план от Дамира Халилова

Контент-план от Дамира Халилова Системы счисления

Системы счисления Объекты окружающего мира. Объекты и множества. Объекты изучения в информатике. Признаки объектов

Объекты окружающего мира. Объекты и множества. Объекты изучения в информатике. Признаки объектов Информационные технологии и управление образовательной деятельностью

Информационные технологии и управление образовательной деятельностью Компьютерные сети

Компьютерные сети Моделирование отношений

Моделирование отношений Программирование на языке Python (§54-61). 10 класс

Программирование на языке Python (§54-61). 10 класс