- Электронные деньги

Содержание

- 2. Содержание 1 Природа электронных денег 2 Разновидности электронных денег 3 История развития электронных денег 4 Анонимность

- 3. 1) Природа электронных денег Распространённым заблуждением является отождествление электронных денег с безналичными деньгами. Электронные деньги, являясь

- 4. 2) Разновидности электронных денег В современной экономике принято выделять 2 основных типов электронных денег: на основе

- 6. 3) История развития электронных денег В 1993 центробанки Европейского союза начали изучать феномен электронных денег, которыми

- 7. 4) Анонимность электронных денег Электронные деньги могут быть анонимными и персонифицированными. По своей природе электронные деньги

- 8. 5) Перспективы развития В настоящее время электронные деньги рассматриваются как потенциальный заменитель наличности для микроплатежей[9]. Однако

- 9. 6) Преимущества электронных денег Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм.

- 10. не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платёжный инструмент; проще, чем

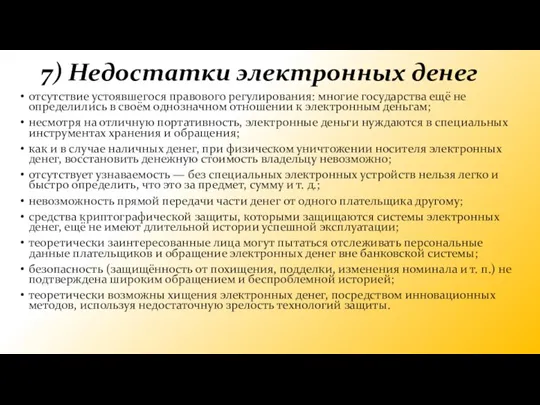

- 11. 7) Недостатки электронных денег отсутствие устоявшегося правового регулирования: многие государства ещё не определились в своём однозначном

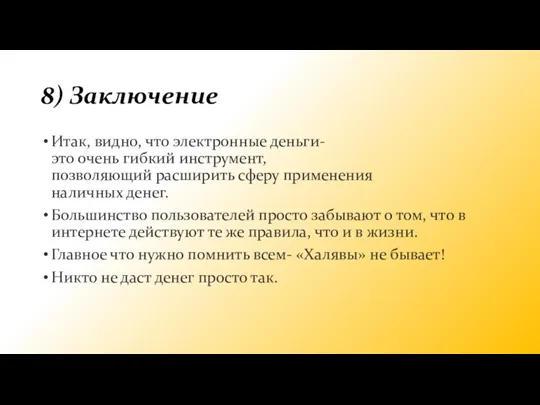

- 12. 8) Заключение Итак, видно, что электронные деньги- это очень гибкий инструмент, позволяющий расширить сферу применения наличных

- 13. Литература и интернет-источники Литература: Афонина С.В. Электронные деньги: учеб. пособие. - СПб. и др., 2001. -

- 15. Скачать презентацию

Содержание

1 Природа электронных денег

2 Разновидности электронных денег

3 История развития электронных денег

4

Содержание

1 Природа электронных денег

2 Разновидности электронных денег

3 История развития электронных денег

4

1) Природа электронных денег

Распространённым заблуждением является отождествление электронных денег с безналичными деньгами.

Электронные

1) Природа электронных денег

Распространённым заблуждением является отождествление электронных денег с безналичными деньгами.

Электронные

2) Разновидности электронных денег

В современной экономике принято выделять 2 основных типов

2) Разновидности электронных денег

В современной экономике принято выделять 2 основных типов

3) История развития электронных денег

В 1993 центробанки Европейского союза начали изучать феномен электронных

3) История развития электронных денег

В 1993 центробанки Европейского союза начали изучать феномен электронных

4) Анонимность электронных денег

Электронные деньги могут быть анонимными и персонифицированными. По

4) Анонимность электронных денег

Электронные деньги могут быть анонимными и персонифицированными. По

5) Перспективы развития

В настоящее время электронные деньги рассматриваются как потенциальный

5) Перспективы развития

В настоящее время электронные деньги рассматриваются как потенциальный

6) Преимущества электронных денег

Электронные деньги особенно полезны и удобны при осуществлении

6) Преимущества электронных денег

Электронные деньги особенно полезны и удобны при осуществлении

не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения

не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения

7) Недостатки электронных денег

отсутствие устоявшегося правового регулирования: многие государства ещё не

7) Недостатки электронных денег

отсутствие устоявшегося правового регулирования: многие государства ещё не

8) Заключение

Итак, видно, что электронные деньги- это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег.

Большинство пользователей просто забывают о том,

8) Заключение

Итак, видно, что электронные деньги- это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег.

Большинство пользователей просто забывают о том,

Литература и интернет-источники

Литература:

Афонина С.В. Электронные деньги: учеб. пособие. - СПб. и

Литература и интернет-источники

Литература:

Афонина С.В. Электронные деньги: учеб. пособие. - СПб. и

Робототехника. Сборка к занятию №5. Изучение ременной передачи

Робототехника. Сборка к занятию №5. Изучение ременной передачи Виды тестирования. Дисциплина Тестирование ИС

Виды тестирования. Дисциплина Тестирование ИС Концепция электронного правительства

Концепция электронного правительства Интернет и СМИ развитие рекламы, новости и влияние СМИ

Интернет и СМИ развитие рекламы, новости и влияние СМИ Разработка обложки книги (журнала)

Разработка обложки книги (журнала) Команда Select (лекция 2)

Команда Select (лекция 2) Расчеты с использование электронных таблиц

Расчеты с использование электронных таблиц Построение запросов к БД оператор select

Построение запросов к БД оператор select Інтегроване використання засобів опрацювання документів

Інтегроване використання засобів опрацювання документів Основные структурные единицы языка программирования PASCAL

Основные структурные единицы языка программирования PASCAL Разработка Web-сайтов с использованием языка разметки гипертекста HTML

Разработка Web-сайтов с использованием языка разметки гипертекста HTML Презентация Решение олимпиадных задач. Игра Баше

Презентация Решение олимпиадных задач. Игра Баше Внеклассное мероприятие 30 сентября - День Интернета в России

Внеклассное мероприятие 30 сентября - День Интернета в России Векторный графический редактор

Векторный графический редактор Построение сети NGN

Построение сети NGN Microsoft EXCEL. Основы работы с программой

Microsoft EXCEL. Основы работы с программой C#: циклы, массивы

C#: циклы, массивы Лабораторная работа №5. Основы DipTrace: Подготовка платы к трассировке

Лабораторная работа №5. Основы DipTrace: Подготовка платы к трассировке Перевидання книжки Льюіса Керролла Аліса в країні чудес із детальним розробленням друкарського процесу

Перевидання книжки Льюіса Керролла Аліса в країні чудес із детальним розробленням друкарського процесу Протоколы сетей NGN

Протоколы сетей NGN Наукометрические показатели журнала

Наукометрические показатели журнала Обзор C++

Обзор C++ Сравнительный анализ программных продуктов по электронной отчетности

Сравнительный анализ программных продуктов по электронной отчетности тренировочные задания на английском языке (УМК Спотлайт 2 класс )

тренировочные задания на английском языке (УМК Спотлайт 2 класс ) Родительский контроль. Как защитить детей от негативного влияния интернета

Родительский контроль. Как защитить детей от негативного влияния интернета Macroscop. Интеграции СКУД

Macroscop. Интеграции СКУД Сборка и экспертиза консолидированной модели в среде общих данных Pilot-BIM

Сборка и экспертиза консолидированной модели в среде общих данных Pilot-BIM Microsoft Access. Понятие и создание базы данных

Microsoft Access. Понятие и создание базы данных